Điều tra dân số toàn cầu về tiền điện tử của người tiêu dùng: Người dùng, thu nhập và theo dõi phân phối

Vấn đề của người dùng với mã hóa về cơ bản là vấn đề địa lý.

Tác giả gốc: Joey Shin

Nguồn gốc: IOSG Ventures

Ngành công nghiệp mã hóa ngày nào cũng nói rằng thiếu người dùng, nhưng dữ liệu lại không hề như vậy. Số lượng người dùng tích cực của mã hóa cấp độ người tiêu dùng đã lên tới hàng chục triệu, nhưng nó vẫn chưa lọt vào tầm ngắm của Thung lũng Silicon và New York. Những người này ở Manila, Lagos, Buenos Aires và Hà Nội sử dụng Coins.ph (18 triệu người dùng), MiniPay (4,2 triệu người dùng hoạt động hàng tuần) và Lemon Cash (số 1 trong danh sách ứng dụng của Argentina) mỗi ngày, nhưng truyền thông Anh hầu như không đưa tin gì cả. Mặt khác, khối lượng hoạt động của các giao thức đó được các VC phương Tây thảo luận hàng ngày là không đủ cho một giờ của mạng thanh lý bóng Tron.

Bảy kết luận cốt lõi: Vấn đề mã hóa của người dùng về cơ bản là vấn đề địa lý; Tron là chuỗi công khai ở cấp độ người tiêu dùng quan trọng nhất, nhưng không ai nói về nó ở NYC và SF; thương mại điện tử trên chuỗi về cơ bản không tồn tại; thị trường dự đoán lớn nhất được tập trung hóa; doanh thu và số lượng người dùng có xu hướng đi ngược chiều nhau; cuộc chiến DEX bền vững đã kết thúc; thực sự có những công ty mã hóa cấp độ người tiêu dùng thực sự kiếm tiền - họ trông không giống DeFi.

Thanh toán và ngân hàng mới: Người dùng đã tồn tại nhưng họ không nằm trong tầm ngắm của các nhà đầu tư mạo hiểm

Kiến thức chung: Mã hóa cần trở thành xu hướng phổ biến và mang lại hàng tỷ người dùng tiếp theo, và trải nghiệm người dùng ví là nút thắt cổ chai.

Dữ liệu cho thấy: Hàng tỷ người dùng tiếp theo đã ở đây và nút thắt lớn nhất không phải là việc thu hút khách hàng mà là khả năng kiếm tiền.

Trước tiên hãy nhìn vào quy mô hiện có. Ví Telegram tuyên bố có 150 triệu người dùng đã đăng ký (chưa được xác minh – độ tin cậy thấp), nhưng hãy đặt con số đó sang một bên. Chỉ cần nhìn vào dữ liệu đã được xác minh, cơ sở người dùng đã rất đáng kinh ngạc: Coins.ph có 18 triệu người dùng được xác nhận ở Philippines, chủ yếu dựa trên dấu vết USDT của Tron; MiniPay, ví tiền ổn định di động của Opera trên Celo, có 14 triệu người dùng đã đăng ký tính đến tháng 3 năm 2026, 4,23 triệu người dùng USDT hoạt động hàng tuần, khối lượng giao dịch hàng tháng là 153 triệu USD và hoạt động trên chuỗi đã tăng lên hàng năm. 506% (độ tin cậy cao - từ tiết lộ chung của Tether/Opera/Celo). Chipper Cash phục vụ 7 triệu người dùng ở 9 quốc gia châu Phi và gần đây đã đạt được dòng tiền dương. Với 5,4 triệu lượt tải xuống, Lemon Cash được xếp hạng là ứng dụng tài chính số 1 ở cả Argentina và Peru, với MAU tăng gấp bốn lần kể từ năm 2021. Paga xử lý N17 nghìn tỷ khối lượng giao dịch hàng năm ở Nigeria, nhưng chưa rõ thị phần liên quan đến tiền điện tử (độ tin cậy trung bình).

Hiện tại công ty thanh toán duy nhất có cả quy mô và doanh thu là RedotPay: 6 triệu người dùng, doanh thu hàng năm 1,58 tỷ, khối lượng giao dịch hàng năm là 10 tỷ USD và định giá đã tăng 16 lần kể từ khi bắt đầu (độ tin cậy cao - The Block, CoinDesk, tiết lộ của công ty). Mô hình của RedotPay là một bộ xử lý thẻ chuyển đổi tiền điện tử sang tiền pháp định cho khu vực Châu Á - Thái Bình Dương, với hoa hồng dựa trên các giao dịch và rủi ro hoàn tiền bằng 0 - về cơ bản là một tổ chức phát hành-mua lại Visa có nguồn gốc từ tiền điện tử. Đây là trường hợp rõ ràng nhất cho đến nay rằng mã hóa cấp độ người tiêu dùng có thể tạo ra doanh thu thực, định kỳ, không mang tính khuyến khích trên quy mô lớn.

Một điểm sáng khác về mặt doanh thu là Exodus. Theo hồ sơ SEC 8-K, doanh thu vào năm 2025 sẽ là 121,6 triệu USD (độ tin cậy cao). Đây là một trong số ít các công ty tiêu dùng tiền điện tử được niêm yết và kiểm toán công khai trên thị trường chứng khoán Hoa Kỳ. Doanh thu của nó đến từ phí trao đổi và đặt cọc trên 1,5 triệu MAU và cổ phiếu được niêm yết trên bảng NYSE American với ký hiệu EXOD.

Sản phẩm Cash của Ether.fi là sản phẩm DeFi bản địa đáng chú ý nhất: sản phẩm này đã có lãi trong năm đầu tiên với hơn 70.000 thẻ được phát hành. Tiền mặt hiện đóng góp khoảng 50% tổng doanh thu, với doanh thu hàng tháng là 2,8 triệu USD (độ tin cậy cao - xác minh hàng ngày của TokenTerminal). Nó chứng minh rằng giao thức DeFi có khả năng tạo ra các sản phẩm thực sự dành cho người tiêu dùng — nhưng tổng số 200.000 người dùng vẫn là một con số nhỏ.

Vấn đề thu hút khách hàng ở các thị trường mới nổi đã được giải quyết, nhưng vấn đề kiếm tiền thì chưa. Khoảng cách giữa 4,2 triệu người dùng hoạt động hàng tuần của MiniPay và doanh thu không được tiết lộ (và có lẽ là cực kỳ thấp) có thể là câu hỏi chưa có lời giải đáp lớn nhất của ngành công nghiệp tiền điện tử — và cũng là cơ hội lớn nhất của nó.

Cải thiện cận biên so với giá trị không gia tăng: tinh chỉnh các tiêu chí sàng lọc

Một phản bác phổ biến đối với các khoản đầu tư vào tiền điện tử ở cấp độ người tiêu dùng là tiền điện tử phải cung cấp giá trị không gia tăng so với các giải pháp tiền pháp định để phòng ngừa chi phí tích hợp. Dữ liệu cho thấy rằng chính công thức của bài kiểm tra này là sai. So sánh hai điểm dữ liệu rõ ràng nhất trong danh mục thanh toán. Lợi thế của MiniPay so với các sản phẩm tiền di động truyền thống như M-Pesa là không đáng kể trong tay người dùng—chuyển khoản rẻ hơn một chút, khả năng tiếp cận đồng đô la Mỹ rộng hơn một chút, phạm vi phủ sóng xuyên biên giới rộng hơn một chút. Nó có 4,2 triệu người dùng hoạt động hàng tuần và về cơ bản là không có doanh thu. Lợi thế của RedotPay so với công ty phát hành-người mua Visa truyền thống cũng không đáng kể về mặt trải nghiệm của người tiêu dùng – quẹt thẻ, mua xúc xích – nhưng cơ chế cơ bản có cấu trúc khác: không có rủi ro bồi hoàn, thanh toán xuyên biên giới ngay lập tức và không phụ thuộc vào ngân hàng đại lý. RedotPay tạo ra doanh thu hàng năm là 158 triệu USD từ 6 triệu người dùng.

Cả hai sản phẩm đều đã chạy qua và đều có PMF. Sự khác biệt là lợi thế "cận biên nhưng mang tính cấu trúc" của RedotPay có thể kết hợp thành sức mạnh định giá, trong khi lợi thế "cận biên và bề ngoài" của MiniPay thì không thể. Khoản bồi hoàn bằng không không phải là một tính năng mà người dùng sẽ nhận thấy, nhưng đó là chênh lệch lãi gộp khoảng 1,5% mà các nhà phát hành thẻ nắm bắt vĩnh viễn trên mỗi giao dịch. Chuyển khoản rẻ hơn một chút là điều mà người dùng chỉ chú ý một lần và không gán giá trị cho khi họ đã quen với nó.

Do đó, câu hỏi sàng lọc đúng không phải là "Đây có phải là không tăng dần không?" mà là "Sự cải thiện biên này có phản ánh được các đặc điểm cơ cấu của nền kinh tế đơn vị không?" Nếu câu trả lời là có - rủi ro bồi hoàn, tính kịp thời của việc thanh toán, ngân hàng đại lý, hiệu quả sử dụng vốn, chi phí lưu ký - thì một sản phẩm hầu như không có thay đổi nào về trải nghiệm người dùng vẫn có thể trở thành một doanh nghiệp lớn. Nếu câu trả lời là không thì sản phẩm này không có giá trị đầu tư ngay cả khi có hàng chục triệu người dùng. Mã hóa người tiêu dùng tồn tại ở cả hai danh mục và việc gộp chúng lại đã khiến danh mục này tốn cả một thế hệ vốn.

Thương mại điện tử

Kiến thức chung: Thanh toán mã hóa đang dần được thương mại điện tử áp dụng, vấn đề chỉ còn là thời gian.

Dữ liệu cho thấy: Không có thỏa thuận thương mại điện tử trực tuyến nào trên DeFiLlama có doanh thu thỏa thuận hàng ngày vượt quá 10.000 USD. Không phải "rất ít", mà theo nghĩa đen là không.

Chương này không nói về cuộc chiến giữa các đối thủ cạnh tranh ban đầu mà là sự vắng mặt của các đối thủ cạnh tranh. Sau khi kiểm tra DeFiLlama, tất cả các giao thức được TokenTerminal theo dõi và tất cả các tiết lộ công khai của công ty, chúng tôi chỉ tìm thấy một người chơi đáng được đề cập: Travala, một nền tảng đặt phòng du lịch tập trung với doanh thu 7,17 triệu đô la vào tháng 2 năm 2026 (độ tin cậy trung bình - tự báo cáo, không có xác minh độc lập). Travala không phải là một giao thức, nó là một công ty du lịch chấp nhận tiền điện tử.

UQUID tuyên bố có 220 triệu người dùng và 50 triệu lượt truy cập hàng tháng (con số 220 triệu thực sự đại diện cho người dùng các nền tảng đối tác—Binance, v.v.—chứ không phải là người dùng của chính UQUID). Những con số tiêu đề gây hiểu nhầm, nhưng danh mục sản phẩm của nó thực sự khá lớn – 175 triệu mặt hàng vật lý, 546.000 mặt hàng kỹ thuật số – và tỷ trọng khối lượng giao dịch của Tron đã tăng gấp đôi lên 39% trong nửa đầu năm 2025, với 54% giao dịch bằng USDT-TRC20. Nhưng không có dữ liệu doanh thu công và số lượng người dùng không thể kiểm soát được.

Dịch vụ thẻ quà tặng và voucher Bitrefill có doanh thu hàng tháng khoảng 1 triệu USD (độ tin cậy thấp - ước tính của Growjo, không chính xác về mặt lịch sử). Ngoài ra, không có giao thức thương mại điện tử trực tuyến nào khác đáng được chú ý.

Những gì thực sự tồn tại là một nền kinh tế thương mại điện tử ngầm chạy trên đường đua Tron USDT - nhưng đó là P2P, hoàn toàn không chính thức. Coins.ph xử lý chuyển tiền OFW và dòng tiền vào tiêu dùng bán lẻ. Hệ sinh thái P2P của Nigeria thu về khối lượng giao dịch tiền điện tử trị giá 59 tỷ USD hàng năm thông qua bàn OTC và tài khoản tiết kiệm USD (thông qua Chainalysis), hoạt động như một giải pháp thay thế cho hệ thống ngân hàng đang bị hỏng. Ở Argentina, việc nạp tiền vào xe buýt SUBE được thực hiện thông qua các kênh Tron USDT và OTC tiền mặt. Các dịch giả tự do Việt Nam nhận lương bằng TRC-20 USDT, sau đó được quy đổi thông qua mạng P2P địa phương.

Đây là hoạt động kinh tế thực sự - nhưng không phải là cơ sở hạ tầng thương mại điện tử. Không có giao thức nào thực sự nắm bắt được bất kỳ phần nào của điều này. Toàn bộ nền tảng thương mại điện tử gốc tiền điện tử—lựa chọn sản phẩm, thanh toán, lưu ký, theo dõi thực hiện, giải quyết tranh chấp, điểm—gần như hoàn toàn trống.

Các nhu cầu này sẽ còn lại bao nhiêu sau khi tuân thủ?

Trước khi tuyên bố khu vực này là khoảng cách sản phẩm lớn nhất trong tiền điện tử, một câu hỏi khó hơn phải được trả lời: Bao nhiêu nhu cầu hiện tại mang tính cấu trúc và bao nhiêu là chênh lệch pháp lý? Một đánh giá trung thực là phần lớn đó là chênh lệch giá theo quy định. Các trường hợp sử dụng chính trên kênh thương mại điện tử Tron-USDT ngày nay thuộc ba loại: nhu cầu tiếp xúc với USD từ người dùng ở các khu vực bị kiểm soát vốn (Argentina, Venezuela, Nigeria) - những người dùng này không thể nắm giữ USD một cách hợp pháp thông qua các kênh truyền thống; tránh thuế VAT, thuế bán hàng, thuế nhập khẩu, đặc biệt đối với hàng hóa kỹ thuật số và thẻ quà tặng - những lĩnh vực mà cơ quan thuế khó xác minh danh tính của người mua; và các khoản thanh toán tự do và hợp đồng xuyên biên giới vượt qua sự kiểm soát của ngân hàng - chủ yếu ở Việt Nam, Iran và một số khu vực ở Châu Phi. Danh mục của UQUID chủ yếu thiên về thẻ quà tặng, nạp tiền trong thời gian phát sóng và hàng hóa kỹ thuật số — các danh mục tồn tại chính xác bởi vì chúng chuyển đổi số dư tiền điện tử không rõ ràng thành các khoản tương đương tiền pháp định có thể chi tiêu mà không có hoặc ít có xung đột về danh tính.

Điều này rất quan trọng đối với luận điểm đầu tư vì tỷ lệ tồn tại của nhu cầu kinh doanh chênh lệch giá theo quy định khi tuân thủ rất khác nhau. Nhu cầu về VAT trong nước và trốn thuế sẽ bị loại bỏ ngay khi KYC được bắt buộc ở cấp độ người bán - những người dùng này không trả tiền để có trải nghiệm thanh toán tốt hơn mà trả tiền cho "cột không có mã số thuế". Khi mã số thuế được yêu cầu, giá trị sẽ biến mất ngay lập tức. Nhu cầu vượt qua kiểm soát tỷ giá hối đoái là lâu dài hơn vì các vấn đề tiềm ẩn (kiểm soát vốn ở Argentina, kiểm soát naira ở Nigeria, đồng bolivar ở Venezuela) đều mang tính cấu trúc và lâu dài. Nhưng các nền tảng phục vụ những nhu cầu này không thể hoạt động hợp pháp trong các hành lang mà họ cần. Họ có thể lớn hơn, nhưng họ không thể đăng ký, nhận được nguồn tài chính định giá hoặc hợp tác với các ngân hàng phát hành công nghệ tài chính tại địa phương — những mối quan hệ đối tác này mang lại cho họ một con hào.

Cơ hội sống sót sau khi tuân thủ là rất nhỏ nhưng thực tế. Các khu định cư thương mại xuyên biên giới truyền thống chậm hoặc đắt đỏ - Châu Mỹ Latinh ↔ Châu Á, Châu Phi ↔ ở bất cứ đâu, thu tiền thanh toán tự do - có thể hoạt động trơn tru theo bất kỳ khung pháp lý nào, bởi vì đề xuất giá trị cơ bản là "stablecoin có cấu trúc rẻ hơn SWIFT" thay vì "stablecoin giúp bạn vượt qua các quy tắc". Các thỏa thuận B2B giữa các doanh nghiệp vừa và nhỏ ở các khu vực pháp lý khác nhau cũng thuộc loại này. Điều này cũng đúng đối với việc thanh toán của người bán các dịch vụ kỹ thuật số xuyên biên giới.

Theo đó, thuật ngữ "thương mại điện tử toàn cầu trị giá 5 nghìn tỷ USD" là khuôn khổ sai lầm cho cơ hội này. Diện tích có thể đầu tư thực sự gần với thị trường thanh toán B2B và người làm nghề tự do xuyên biên giới trị giá 200 tỷ USD đến 400 tỷ USD – với các đề xuất giá trị chuyển từ khu vực xám sang thị trường hợp pháp. Việc thanh toán bằng tiền điện tử trong nước dành cho người tiêu dùng phương Tây – điều mà hầu hết các cách nói “thanh toán bằng tiền điện tử” tưởng tượng – không phải là cơ hội và chưa bao giờ có. Các giao thức giành chiến thắng ở hạng mục này sẽ giống “Wise for stablecoin” hơn là “Shopify for crypto”. Câu hỏi quan trọng đối với các nhà đầu tư là liệu một nhóm đang xây dựng một thị trường có thể tồn tại hay sẽ biến mất.

Suy đoán: Cuộc chiến vì sự bền vững đã kết thúc từ lâu

Nhận thức chung: Tính bền vững phi tập trung là một thị trường cạnh tranh, với dYdX, GMX, v.v. cạnh tranh để giành thị phần với Hyperliquid.

Dữ liệu cho thấy: Hyperliquid đã thắng. GMX và dYdX không phải là đối thủ cạnh tranh, nhưng các giao thức đang suy giảm ở thiết bị đầu cuối.

Hyperliquid hiện kiểm soát hơn 70% lãi mở trên tất cả các địa điểm vĩnh viễn trên chuỗi, với 105 tỷ USD khối lượng giao dịch danh nghĩa hàng tháng và 58,8 triệu USD phí chỉ trong tháng 3 – tỷ lệ hàng năm là hơn 640 triệu USD (độ tin cậy cao – TokenTerminal, DeFiLlama, Dune). Phí của nó tăng tuần tự 56% trong chu kỳ báo cáo gần đây nhất. Nó đã thực hiện hơn 800 triệu đô la trong các hoạt động mua lại HYPE và là một trong số ít giao thức trong đó việc thu thập giá trị mã thông báo không chỉ đơn thuần là nói chuyện.

So sánh với những người chơi cũ. Thu nhập hàng ngày của GMX là 5.000 đô la Mỹ và hoạt động hàng ngày của nó là khoảng 500. Thu nhập hàng ngày của dYdX là 10.000 đô la Mỹ đến 13.000 đô la Mỹ, với 1.300 người dùng hoạt động hàng ngày và phí xử lý của nó giảm 84% so với cùng kỳ năm ngoái. Đây không phải là một đối thủ đang gặp khó khăn - đó là một thỏa thuận rằng đường băng đã kết thúc về mặt toán học chứ không phải về mặt chiến lược.

Dữ liệu của edgeX rất đáng chú ý: phí xác minh sau 30 ngày là 14,7 triệu USD, tỷ lệ giữ phí 73%, chạy trên StarkEx ZK-cuộn lên. Đã xảy ra lỗi tổng hợp trong tập dữ liệu trước đây của chúng tôi, ban đầu hiển thị 2,5 triệu đô la - sau khi sửa, edgeX chắc chắn được xếp hạng là địa điểm bền vững trên chuỗi thứ hai theo doanh thu (độ tin cậy cao - được TokenTerminal xác minh hàng ngày). Liệu EdgeX có thể duy trì mức tăng trưởng hay liệu nó sẽ đi theo con đường cũ của GMX/dYdX hay không là câu hỏi duy nhất chưa có câu trả lời trong danh mục này.

Lý do Hyperliquid xứng đáng được xem xét về mặt phân tích là vì nó không giành chiến thắng nhờ trải nghiệm người dùng giao dịch tốt hơn – sự khác biệt ở cấp độ thực thi lệnh với GMX hoặc dYdX là có thật, nhưng chỉ ở mức độ nhẹ. Nó chiến thắng ở độ sâu thanh khoản, tốc độ niêm yết tiền tệ và thương hiệu. Khi thanh khoản vĩnh viễn tập trung ở một địa điểm, hiệu ứng mạng gần như không thể lay chuyển: nhà giao dịch đi đến nơi có mức chênh lệch hẹp nhất, nơi có mức chênh lệch hẹp nhất là nơi có khối lượng giao dịch lớn nhất và khối lượng giao dịch quay trở lại nơi có nhà giao dịch. Danh mục DEX bền vững đã vượt qua giai đoạn người thắng được tất cả. Vốn được triển khai để chống lại Hyperliquid trong danh mục này tương đương với việc đốt tiền.

Thị trường dự đoán: Đây là câu chuyện về lựa chọn danh mục, không phải câu chuyện về phân cấp

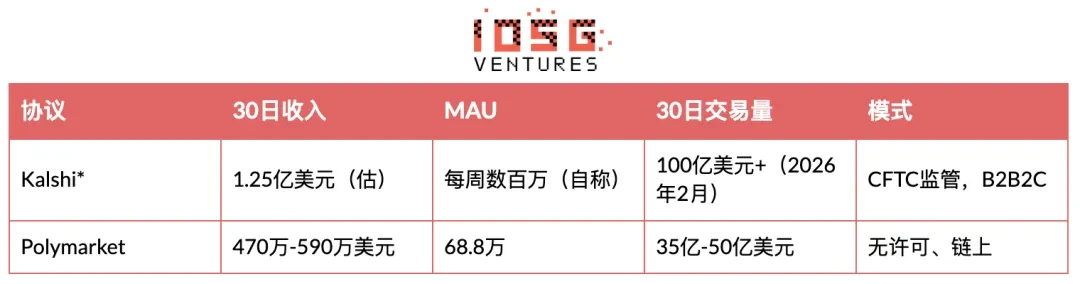

Một danh mục đầu cơ khác đáng xem xét là thị trường dự đoán. Câu chuyện chính thống là Polymarket đã xác minh đường đi của các thị trường dự đoán trên chuỗi. Dữ liệu kể một câu chuyện khác—và bài học của câu chuyện này không liên quan gì đến sự phân cấp cả.

Kalshi là một CEX ngoài chuỗi/giống như vậy. Bản thân sự tương phản chính là nơi chứa đựng cái nhìn sâu sắc.

Theo báo cáo của Bloomberg (độ tin cậy cao), tính đến tháng 3 năm 2026, Kalshi có doanh thu hàng năm là 1,5 tỷ USD và được định giá là 22 tỷ USD. Khối lượng giao dịch hơn 10 tỷ USD đã được xử lý chỉ trong tháng 2 năm 2026, với khối lượng giao dịch tăng gấp 12 lần trong sáu tháng. Cá cược thể thao đóng góp 89% doanh thu. Polymarket thay thế trên chuỗi có doanh thu hàng tháng từ 4,7 triệu đến 5,9 triệu USD và MAU là 688.000. Doanh thu hàng tháng của Kalshi gấp khoảng 25 lần so với Polymarket.

Lời giải thích lười biếng là Polymarket có vấn đề về UX. Từ hầu hết các kích thước sản phẩm, Polymarket là sản phẩm được xây dựng tốt hơn - sổ đặt hàng sạch hơn, thanh toán nhanh hơn và trải nghiệm của nhà giao dịch thậm chí còn trưởng thành hơn Kalshi. UX không thể chấp nhận mức chênh lệch thu nhập gấp 25 lần. Cái gọi là lời biện hộ mà Polymarket “chưa bắt đầu tính phí” thực sự khiến cho sự so sánh trở nên tồi tệ hơn chứ không phải tốt hơn: nếu Polymarket thua 25-1 mà không phải trả bất kỳ khoản phí nào, khoảng cách về tiềm năng doanh thu cơ bản sẽ chỉ rộng hơn so với vẻ ngoài của nó.

Lời giải thích thực sự là việc lựa chọn danh mục, kênh phân phối và định vị khu vực pháp lý - ba điều này không liên quan gì đến phân quyền.

Kalshi chọn thể thao. Thể thao là một thể loại có tần suất cao, phổ biến, có cấu trúc lặp lại: cơ hội cá cược tồn tại hàng tuần, hàng ngày, hàng năm, các quy tắc được mọi người hiểu rõ và khán giả tự cập nhật các mùa giải mới. Polymarket định vị chính mình trong các thị trường chính trị và sự kiện - đây là những thị trường phi tập trung, phụ thuộc vào chu kỳ bầu cử và tần suất có cấu trúc thấp. Người dùng đến Polymarket cho cuộc bầu cử năm 2024 không có lý do gì để quay lại vào tháng 3 năm 2026. Những người đến Kalshi để xem NFL sẽ có lý do để quay lại vào Chủ nhật hàng tuần. Lãi kép của việc tham gia thường xuyên là tính thanh khoản, lãi kép của thanh khoản là chênh lệch và lãi kép của chênh lệch là lãi kép của nhiều người dùng hơn. Polymarket đang ở phía bên trái của bánh đà.

Yếu tố thứ hai là sự phân phối. Kalshi đã xây dựng mô hình B2B2C, tích hợp sổ đặt lệnh với nền tảng môi giới, ứng dụng công nghệ tài chính và đối tác, thay vì dựa vào việc thu hút khách hàng trực tiếp. Polymarket chỉ thực hiện DTC và mọi nhà giao dịch đang hoạt động đều phải chịu toàn bộ chi phí tiếp thị. Điều quan trọng là Kalshi hoạt động hợp pháp tại Hoa Kỳ theo quy định của CFTC, trong khi Polymarket – sau thỏa thuận giải quyết năm 2022 với cùng một đại lý – bị chặn hoàn toàn về mặt địa lý đối với người dùng Hoa Kỳ. Đối tượng thị trường dự đoán lớn nhất ở Anh về mặt cấu trúc không thể tiếp cận được bằng các sản phẩm trên chuỗi. Kalshi không chỉ thắng khi hành quyết; nó sở hữu một thị trường mà Polymarket bị cấm tham gia một cách hợp pháp.

Ý nghĩa của việc đánh giá các dự án thị trường dự đoán là cụ thể. Các câu hỏi thẩm định chính xác là: (1) Tần suất tham gia thường xuyên vào hạng mục đã chọn là bao nhiêu; (2) Dự án có đường dẫn phân phối B2B2C hay dựa vào việc thu hút khách hàng trực tiếp; (3) Tình hình quản lý ở thị trường dễ tiếp cận lớn nhất là gì. Mức độ phân cấp phần lớn không liên quan đến kết quả. Polymarket thua 1-25 vì chọn sai danh mục, chọn sai mô hình phân phối, chọn sai khu vực pháp lý - gần như theo thứ tự quan trọng đó.

Suy luận của chương này

Có hai điểm chính trong lĩnh vực đầu cơ: (1) Nếu một danh mục đã nổi lên như một kẻ chiến thắng thì nó đã thực sự nổi lên như một kẻ chiến thắng và vốn không nên đầu tư vào đó nữa; (2) Cơ chế để người chiến thắng giành chiến thắng không phải là mô hình phân cấp, UX hay kinh tế mã thông báo - tính bền vững phụ thuộc vào sự tập trung thanh khoản và thị trường dự đoán dựa vào việc lựa chọn danh mục cộng với phân phối. Cả hai kết luận đều chỉ ra đề xuất cá đối DeFi: định vị dễ bảo vệ nhất của người tiêu dùng là bao bọc một giao diện người dùng tuân thủ xung quanh mặt sau gốc được mã hóa. Ether.fi Cash là ví dụ rõ ràng nhất hiện nay. CrediFi và các sản phẩm liền kề thanh toán thế hệ tiếp theo là một phần của cùng một mô hình.

Cơ sở hạ tầng tiền tệ ổn định: Tron là chuỗi công khai cấp tiêu dùng quan trọng nhất, nhưng không ai nói về nó

Kiến thức chung: Ethereum L2 và Solana là các chuỗi công cộng cấp tiêu dùng chính và Tron là mạng cũ chủ yếu được sử dụng để chuyển tiền giá rẻ.

Dữ liệu cho thấy: Khối lượng giao dịch stablecoin hàng tháng của Tron vượt quá 600 tỷ USD – tương đương với Visa – với 14,3 triệu MAU, 72,8 triệu người nắm giữ USDT và tỷ lệ tốc độ stablecoin là 0,2–0,3 lần – chứng tỏ rằng hoạt động của nó là thanh toán chứ không phải đầu cơ. Nó có một tập hợp toàn bộ các nền kinh tế bóng tối theo giao thức không được gắn nhãn và hoàn toàn không được đưa tin trên các phương tiện truyền thông phương Tây.

Những con số thật đáng kinh ngạc. Nguồn cung USDT-TRC20 trên Tron là 86,4 tỷ USD. Khối lượng chuyển hàng tháng từ 600 tỷ USD đến 1,35 nghìn tỷ USD (độ tin cậy cao giới hạn dưới - TronScan, TokenTerminal; giới hạn trên bao gồm khối lượng định kỳ). Khối lượng chuyển khoản trong một ngày vào ngày 29 tháng 3 năm 2026 đạt 44,9 tỷ USD. Mạng xử lý hơn 2 triệu giao dịch mỗi ngày, bao gồm 13,8 triệu MAU, với ước tính hơn 80% giao dịch có giá trị dưới 1000 USD và 60%–70% trong số đó có giá trị dưới 100 USD. Đây là mạng thanh toán bán lẻ, không phải lớp thanh toán do cá voi thống trị.

Chỉ báo tốc độ là tín hiệu phân tích quan trọng. Vận tốc USDT của Tron là 0,2–0,3 lần, nghĩa là trung bình mỗi đô la USDT trên Tron chỉ quay vòng khoảng 3 đến 5 tháng một lần. So với các chuỗi công khai đầu cơ, tốc độ có thể nhanh hơn gấp 10 lần – nhanh chóng chuyển đổi giữa các giao thức DeFi, các vị trí đòn bẩy và Launchpad. Tốc độ chậm, ổn định của Tron là đặc điểm của đường ray thanh toán: tiền vào, được sử dụng cho một giao dịch trong thế giới thực và sau đó nằm trong ví để chờ hóa đơn hoặc chuyển khoản tiếp theo. Mười người nắm giữ USDT hàng đầu trên Tron chỉ kiểm soát 8,7% nguồn cung – cho thấy sự phân phối và phân cấp bán lẻ rộng rãi.

Sau đó là nền kinh tế ngầm. Quá trình kiểm tra TronScan của chúng tôi đã xác định được một số giao thức không được gắn nhãn tạo ra doanh thu đáng kể nhưng hoàn toàn không có tài liệu bằng tiếng Anh:

Phí hàng ngày của CatFee là 82.000 USD. Không ai trong giới truyền thông tiền điện tử phương Tây biết nó là gì. TRONSAVE kiếm được 863.000 USD mỗi tháng và không rõ chủ sở hữu. Các giao thức này hoạt động trong nền kinh tế ngầm của mạng P2P Việt Nam, các sàn OTC của Nigeria, hành lang chuyển tiền của Philippine và hành lang tiền mặt của Mỹ Latinh. Chúng tôi ước tính rằng hàng tỷ đô la chảy hàng ngày thông qua các trung tâm thanh toán bù trừ không được gắn nhãn này—địa chỉ động, cơ quan thanh toán thu nợ và cơ sở hạ tầng thanh toán tự do, trên thực tế, hoạt động như một hệ thống ngân hàng dành cho những người không thể tiếp cận tài chính truyền thống.

Celo là chuỗi công khai phát triển nhanh nhất trong danh mục này, hoàn toàn được thúc đẩy bởi sự tích hợp của MiniPay và Tether. Số lượng người dùng duy nhất tăng 506% so với cùng kỳ năm ngoái, tổng số ví là 12,6 triệu và khối lượng giao dịch vào tháng 12 năm 2025 là 153 triệu USD (độ tin cậy cao). Nhưng nó vẫn chỉ bằng một phần nhỏ so với Tron.

Ethereum vẫn là một kênh thanh toán mang tính tổ chức - phí cao hơn sẽ hạn chế việc sử dụng bán lẻ. Hoạt động ổn định của Solana bị chi phối bởi các giao dịch và lưu lượng truy cập Launchpad (pump.fun, Jupiter, Meteora), chứ không phải thanh toán. Chuỗi BNB có khối lượng giao dịch stablecoin hàng tháng là 60 tỷ USD, chủ yếu là thanh toán CEX. TON là quân bài đặc biệt – Việc tích hợp ví của Telegram đã mang lại số lượng đăng ký khổng lồ, nhưng mức độ tham gia vẫn chưa rõ ràng.

Toàn diện: Vòng đời chênh lệch giá theo quy định và DeFi Mullet

Mọi danh mục mã hóa tiêu dùng thành công trong cuộc điều tra dân số này đều trải qua cùng một vòng cung. Nó bắt đầu với việc kinh doanh chênh lệch giá theo quy định; vốn tích lũy và người dùng trong vùng xám; chịu đựng được - hoặc không chịu đựng được - một sự cố tuân thủ; và phần vượt qua trở thành cơ sở hạ tầng tài chính hợp pháp. Các giao thức và công ty tạo ra doanh thu thực tế ngày nay đang ở các giai đoạn khác nhau của vòng đời này và vị trí của chúng sẽ xác định đường cong rủi ro và lợi nhuận của khoản đầu tư.

Giai đoạn 1 – Bắt đầu vùng xám. Sự xuất hiện của một giao thức hoặc dịch vụ để giải quyết vấn đề từ chối hoặc không có khả năng phục vụ của tài chính truyền thống hầu như luôn do những ràng buộc pháp lý nhất định. Cơ sở người dùng nhỏ, có tính kỹ thuật cao và chấp nhận được sự mơ hồ về mặt pháp lý. Tỷ suất lợi nhuận cực kỳ cao vì rủi ro pháp lý được tính vào hoa hồng. Không có giới hạn trên cho rủi ro đuôi. Ví dụ ngày nay: các cơ quan thanh toán bù trừ bóng tối không được gắn nhãn trên Tron (CatFee, TRONSAVE), quầy P2P USDT của Nigeria và những ngày đầu của Pump.fun, NFT và thậm chí cả những ngày đầu của Hyperliquid.

Giai đoạn 2 - Tích lũy vốn và người dùng. PMF trở nên không thể nghi ngờ. Khối lượng giao dịch tăng lên và người dùng bắt đầu đến từ bên ngoài vòng tròn công nghệ cốt lõi. Phương tiện truyền thông phương Tây đang bắt đầu chú ý nhưng các quy định vẫn chưa có hành động. Nền kinh tế USDT của Tron hiện đang ở giai đoạn này – 14,3 triệu MAU và khối lượng giao dịch hàng tháng hơn 600 tỷ USD. Pump.fun vào năm 2024, Polymarket trong chu kỳ bầu cử năm 2024 và Hyperliquid hiện cũng đang ở giai đoạn này.

Giai đoạn 3 – Chuyển đổi tuân thủ. Một sự kiện phản đối—một vụ kiện, hành động thực thi, giải quyết hoặc truyền thông chủ động về quy định—điều khiển các lựa chọn của dự án để hợp pháp hóa, phân mảnh hoặc chết. Đây là giai đoạn có độ chênh lệch cao nhất và giá trị phân tích cao nhất từ góc độ đầu tư. Đây là nơi diễn ra thỏa thuận giải quyết năm 2022 của Polymarket với CFTC, vụ kiện trị giá 500 triệu đô la của Pump.fun và mọi hành động thực thi trong tương lai đối với các địa điểm vĩnh viễn ở nước ngoài. Hầu hết các dự án không hoàn thành giai đoạn này.

Giai đoạn 4 – Kinh tế pháp luật. Phần đi qua trở nên bền vững, có thể kiểm tra được và có thể giao dịch được ngân hàng. Lợi nhuận bị nén lại vì các doanh nghiệp hiện được đánh giá cao bởi các fintech chứ không phải là moonshots. Kalshi (được CFTC quản lý, định giá 22 tỷ USD), Exodus (NYSE American, nộp hồ sơ cho SEC), Circle (tiết lộ S-1) và RedotPay (được tài trợ theo bội số so sánh của fintech) đều nằm ở đây.

Sau khi mở rộng vòng cung theo cách này, vấn đề thời điểm đầu tư trở nên cụ thể hơn. Giai đoạn 1 có tiềm năng tăng giá lớn nhất, nhưng về cơ bản, vốn của tổ chức không thể đặt cược - hoạt động kinh doanh cơ bản sẽ được đặt lại về 0 ngay khi lệnh thực thi pháp luật được ban hành và việc bảo lãnh phát hành trên thực tế không thể được thực hiện. Giai đoạn 4 đã có giá đầy đủ; bội số là bội số của fintech và sự bất đối xứng đã biến mất. Giai đoạn 2 trước đây là giai đoạn bổ ích nhất cho lợi nhuận của VC trong lĩnh vực này, nhưng chỉ khi có một con đường đáng tin cậy để vượt qua Giai đoạn 3. Vấn đề thẩm định trong Giai đoạn 2 không còn là “sản phẩm có chạy trơn tru không?” – Giai đoạn 2 rõ ràng đã làm được. Câu hỏi đặt ra là liệu mô hình kinh doanh có thể tồn tại sau sự tuân thủ hay không.

Các giao thức bóng tối của Tron không thể vượt qua cấp độ này vì bản thân lý do tồn tại của chúng là sự vượt qua sự gian lận. Sau khi Việt Nam triển khai KYC trên dòng Tron USDT, phí xử lý hàng ngày 82.000 USD của CatFee sẽ ngay lập tức biến mất – số tiền người dùng phải trả không phải cho tiện ích mà là cho “không có danh tính”. Không có mô hình kinh doanh hợp pháp nào bên dưới. Đây là điểm khác biệt cơ bản giữa thỏa thuận với PMF và thỏa thuận chỉ tuân thủ quy định về chênh lệch giá. Cả hai đều tạo ra thu nhập, nhưng chỉ có một là có thể đầu tư.

Đề xuất mullet DeFi có nguồn gốc trực tiếp từ khuôn khổ này. Các sản phẩm như Ether.fi Cash và thế hệ fintech tiếp theo của Mỹ Latinh giành chiến thắng vì chúng bao bọc một giao diện người dùng tuân thủ xung quanh một giao diện người dùng gốc tiền điện tử. Người dùng không thể nhìn thấy hoặc quan tâm chuỗi đó là gì. Những gì cơ quan quản lý nhìn thấy là một công ty công nghệ tài chính bình thường. Giao thức nắm bắt được nền kinh tế của “con đường rẻ nhất”. Hiện tại không có dự án nào trong số này đang phát hành tiền xu - bản thân điều này là một tín hiệu: việc nắm bắt giá trị xảy ra ở cấp vốn chủ sở hữu thay vì cấp mã thông báo và các nhà đầu tư tổ chức giành chiến thắng trong chu kỳ này sẽ là những người nắm giữ vị thế vốn sở hữu thay vì cổ phiếu mã thông báo.

Ba cơ hội mang tính cấu trúc xuất hiện nhiều lần trong toàn bộ nội dung của bản tóm tắt này cũng được đưa ra từ phần tổng hợp này: cơ sở hạ tầng kiếm tiền ở các thị trường mới nổi (người dùng đã có mặt nhưng thu nhập vẫn chưa đến); con đường thương mại điện tử của B2B xuyên biên giới và thanh toán tự do (phần có thể tồn tại trong khoảng trống thương mại điện tử); và hệ sinh thái giao thức liền kề Tron vẫn chưa được đề cập và đang ở giai đoạn 2 của vòng đời. Cả ba đều phù hợp nhất để thâm nhập vào mô hình cá đối DeFi; cả ba hạng mục khen thưởng được lựa chọn chứ không phải là độ tinh khiết phi tập trung; ngày nay cả ba đều bị định giá thấp vì vốn phương Tây vẫn đang nhìn nhầm bảng điều khiển.