五巨人望周: 市場看什麼

科技主線是否會繼續以基本原理為依據。

前言: 這不是普通的金融周 是主科技線的集中驗證

本周, 微軟、谷歌、亞馬遜、梅塔會是4月29日之后我們會發表財經和蘋果4月30日公布最新业绩。 因為這五家公司囊括了目前几乎所有最重要的科技, 例如云计算、廣告、消費電子、電子、企業軟體和AI基建。

如果過去幾個月的主要市場線被縮成一句,那就是:大型植物被接連加入AI。& nbsp; 但問題是, 在估值升至此位後這些投資是否讓雲端運作持續增長? 這能提高廣告效率嗎? 你抓著終點需要了嗎? 最關鍵的是。

微软在上個季度提供收入指南812亿美元Azure 速度指南37% - 38%;字母175億 - 185億美元; Amazon 2026年的预计基建支出2 000亿美元; Meta 將2026年基建支出目標提升到1,150亿美元 - 1,350亿美元我不知道 這些數據本身表明,這一輪金融圈的真正主題也將繼續由市場支付。

一. 市場真正想知道這一回合的金融收益嗎

1.你想繼續花錢給AI嗎

因為許多AI基建連結現在被視為基本前提:微軟、谷歌、亞馬遜、梅塔, 如果管理层在金融會議上發出任何關注基建支出的訊息。

2.云和廣告兩台現金機能撐住嗎

微软Azure、Google Cloud、AWS是觀察企業IT支出和AI需要的最直接視窗, 如果雲是穩定的科技巨頭仍能以成熟的生意支持未來的投資我不知道。

3.AI,它仍然是一個故事 還是開始是一種利益

這五家公司都在談論AI, 但證實AI的方式並不相同:微軟觀察公司付費, Google觀察雲和搜尋, Amazon觀察AWS與自學芯片, Meta觀察廣告效率, 蘋果觀察終端入口與生态地點。 又因异切。

五巨人要回答什么

1.微软:第一個答案不是長大

微软是AI周期最好的模特室。 市場在去年一直愿意繼續提供微软的保費, 副駕駛員嵌入Office, 發展工具, 微軟的優點不僅在于提供建模能力。

所以對微軟來說最重要的不只是增長速度,而且..AI是否繼續提高收入结构的“渗透性”我不知道 市場將是2026年814億左右EPS 已調整4.07美元; 而微软上季给出的收入指導區是8 065億 - 817.5億美元基本接近市場期望。

以及副駕駛機的IA產品是否給予更清晰的商業進展。 上季微软透露了Azure和其他云端服務的發展39%給這個季37% - 38%意指市場對這份財產表的核心期望不是「增长或否」。

若微軟繼續證明企業客戶的AI工具預算沒有縮水, 阿祖雷AI的供款正在增加, 市場將重視投入產品。

也就是微软最關鍵的財務表現而非證明AI很重要。

2.Google:克勞德·下一個

Google的情況比微軟更像是「在接受測試之前, 在Claude Next 2026之後, Google在國會集中發表了一些關於AI投入、雙子企業、Vertex AI、TPU和基础设施投入的訊息, 但會議提到一個觀點, 財務報告也關注著如何實現, 這次Alphabet對媒體最重要的壓力。

Google的獨特點是它不是純雲公司, 也不是純雲廣告公司, 目前預期的市場约为Q1106亿美元-107亿美元EPS2.73美元左右我不知道 但比簡單的觀察收藏和EPS更重要的是,能否同时建立三件事:Google Cloud持續增長我不知道 今年2月,字母被明确指定175億 - 185億美元& nbsp; 首都支出計劃 2026; 上季 Google 雲收入增長48%nbsp; 到( n)177亿美元, 年運算比700亿美元积压的命令也迅速增加。 也就是說。

所以Google考試的真正問題不是云能否長大, 如果所有三行都穩定, Alphabet很可能被市場重新定义为目前最「平衡」的Al平台水龍頭; 但是如果Claude、Capex和廣告之間有任何放鬆, 市場對它的要求將立即上升。

谷歌是報紙的代表金融報告能否追上克勞德·下一位之後的期待。

3.亞馬遜: 不是AWS 是"賺錢賺錢"

不像微軟或谷歌 但看AWS還不夠, 因為亞馬遜並非單一的云平台公司, 市場觀察微軟與GOOGLE, 更多觀察AI與企業需求。

AMAZON對AI的報導非常激動, 公司在2月的季度财务报表中明确表示2 000亿美元首席執行官Andy Jassy在股東信中表示150亿美元年總收入率1 420亿美元我不知道 同時,與自學芯片相關的運作,如Trainium,Graviton和Nitro的年收入性能也超过了年產率200亿美元我不知道 這意味著亞馬遜不只是在說「我們在做AI」。

但問題是亞馬遜人不能只說未來 AWS是其增长和利潤的引擎, AWS 收入增長24%nbsp; 到( n)356亿美元全年,AWS營地128亿美元;----------------------------------------------------------------------------------------------------165亿美元-215亿美元中位數不是激进的 這意味著這次市場觀察亞馬遜高强度的AI輸入& nbsp; 如果答案是否, 亞馬遜可以看作是「高投入與高質量利潤」的例子; 如果答案開始模糊, 市場對此的耐心會下降 。

Amazon真的很辛苦這不能證明AWS正在增長 也不能證明它能繼續投資未來。

對不起.元 : 市場愿意繼續支付

在五大巨人中,梅塔的邏輯最有可能被誤判. 但市場愿意給它高價, 并不是因為它有一堆AI的壓迫, 而是因為它已經多次證明AI能直接改善核心企業廣告我不知道 但更像是正在進行的「效率革命」。

根據上季的財務報告, Meta的廣告業務仍然是其所有AI投入的基礎. 2025年第四季度,梅塔的廣告曝光率逐漸增加18%平均广告价格上涨6%全年基本建设支出722亿美元我不知道 同時,该公司进一步增加了2026年的基建支出1,150亿美元 - 1,350亿美元總價格上升了162億 - 169億美元我不知道 這意味著投資者現在真正想看到的不是Meta花多少錢, 而是是否繼續被更強的建議能力、更長的使用者停留、更強的廣告导向和更有效的廣告取代。

預估會是梅塔的四分之一營地 拿去吧55.46亿美元广告收入539.30亿美元EPS6.73美元我不知道 這些數字當然很重要AI建議优化, 更多使用者留下, 更多廣告我不知道 Meta將繼續被視為「提高成熟營運效率的AI」的最好例子之一。

也就是說Meta不回答「AI不值得投票」。

5.蘋果:市場並非要求它最有侵略性

如果前四個以某种方式運作, 市場並不期望蘋果能說出這份報紙上最激進的AI故事, 蘋果的關鍵問題是:它是否仍然持有這圈AI周期中最重要的終端入口。

這就是為什麼蘋果會陷入更微妙的结合:硬件要求 服務操作 AI战略清晰度。& nbsp; apple 在1月最後一個季度的財務報告中指導13%-16%根據此指引107.8億-1107億美元& nbsp; 间隔 。 市場目前或多或少是相同的108.9亿美元EPS1.94-1.95美元; S& P Global 預覽顯示, 本季iPhone 收入的市場預期是關於565亿美元我不知道 同時,苹果在2026年第一季度在全球生长5%而取天下于四分之一21%& nbsp; iPhone 出口在中國市場中的份额也同時增加20%我不知道 市場上並未看到蘋果终端需求明显不足的訊息。

這一次APPLE觀察的真正重點並不是它會像微软或GOOGLE一樣強烈地强调AI的輸入, 而是會繼續證明, 只要硬件需求穩定, 服務運作穩定。

苹果代表不是第一次的人工智能商业化。

集結五家公司,市場正在做"交叉檢查"

這星期當然是五個獨立的財產, 但是如果將它們放在一起, 微软看AI似乎已經成為了關閉的營業費; Google 關於大会的敘述能否快速實施到Cloud和廣告的雙倍支付; Amazon 關於高投入能否與高質利润共存; Meta 關於AI是否在繼續提高成熟的營運效率; 蘋果論端入口和生态位置是否仍然安全。

有五行不同目前領導科技的高價值。nbsp; (N) 如果五家公司的回答大多是正面的, 市場會更愿意繼續推動AI, 雲端, 廣告平台及終端生态相關方向。

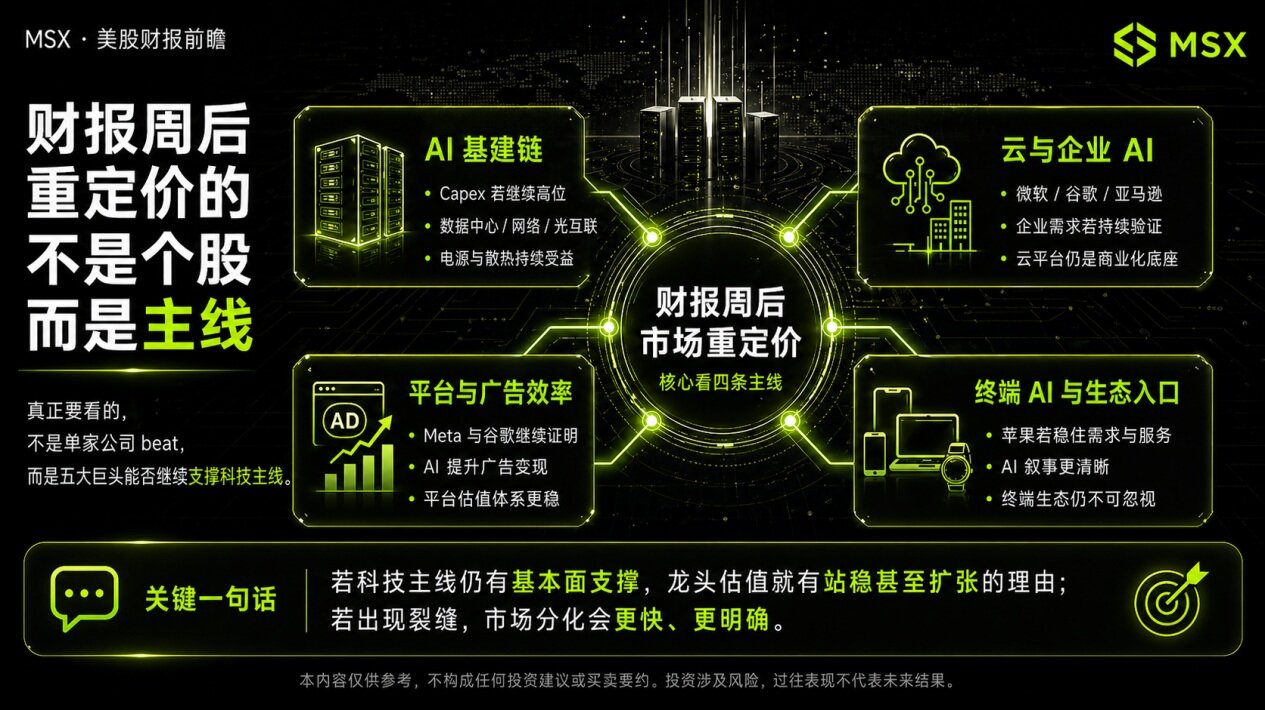

四. 金融報告之後

在金融週後。

當然AI 资本鏈數據中心、網路、光線互連、電源及熱散。

第二:云和企業AI微软、GOOGLE、亞馬遜將繼續將雲平台視為AI商业化的核心基礎。

第三:互联网平台和广告效率Meta和Google也將更加穩定。

最后端口AI與生态入口:蘋果如何穩定需求及服務運作。

所以,真正值得觀察的是,這周並不是我們獨自面對的,而是五家公司能否共同證明一件事:這條科技線的根基還很堅固。& nbsp; 如果答案是肯定的, 科技水龙頭有理由保持穩定甚至擴大; 如果答案裂開, 市場就會開始更加快速和清晰的分割 。

風險提示 :nbsp; (N) 本文只供資訊分享及投資人教育使用, 也並不意味著市場只是重蹈覆辙。 投資需要周密的決定。