Opinion: なぜ暗号化カードが疑われるのですか

@paramonowwさん

ペギーブロックビートによる写真

コンパイラプレス: 暗号化カードは、伝統的な決済システムと暗号化された世界の間の橋として見られましたが、業界が発展するにつれて、このモデルの制限はより明らかになりました。集中化、コンプライアンスの依存性、プライバシーの欠如、過度のコスト、および暗号化された通貨のコア精神に反する。

この論文は、暗号化カードの性質の詳細な分析を提供し、移行ソリューションだけでなく、実質的な献立的な支払いの革新ではありません。 同時に、この記事は、EtherFiが暗号化対応モデルのいくつかの例として、TradFiとデファイのブレンドの可能性を示すことを示唆しています。

以下は元のテキストです

私の全体的なビューは、暗号化されたお金カードは、私たちがすべてよく知っている2つの問題への一時的なソリューションであるということです:まず、暗号化されたお金を一般の人々に持って来るために、; そして第二に、暗号化されたお金が世界中で支払いの形態として受け入れられていることを確認してください。

暗号化カードはまだカードであり、誰かが本当に暗号化されたお金のコア値に同意し、将来がカードによって支配されると信じているならば、あなたはあなたのビジョンを再考する必要があります。

すべての暗号化カード会社は最終的に死にます

長期的には、暗号化カードは消える可能性がありますが、伝統的なカードではありません。 暗号化カードは、純粋に暗号化された通貨アプリケーションではなく、抽象化を追加するだけです。 カードの発行者は銀行を残します。 はい、彼らは異なるロゴ、異なるデザイン、異なるユーザーエクスペリエンスを持っているかもしれませんが、私は前に言ったように、それはちょうど抽象的です。 抽象化することで、よりユーザーフレンドリーになりますが、ボトムプロセスは変更しません。

異なるチェーンとロールアップは、ビザ、マスターカードでTPSとインフラを比較して監視されています。 この目標は、「置換」または「サブバーシブ」ビザ、マスターカード、アメックス、その他の決済処理機関がより積極的に開催されています。

しかし、この目標は暗号化カードによって達成できません。それらは代用ではなく、VisaとMastercardに値を追加します。

これらの機関は、ルールを設定し、コンプライアンスの基準を定義し、必要に応じてカード、企業、銀行を禁止する権利を持つ重要な「ドアキーパー」を維持します。

「非認可」と「分散化」を追求してきた事業では、決済処理代行会社にすべてを手渡していますか

あなたのカードはビザで、エサリウムではありません。 あなたのカードは、MetaMaskではなく、伝統的な銀行です。 あなたは、暗号化されたお金ではなく、フランスのお金を使う。

お気に入りの暗号化カード会社は、カードに自分のロゴを貼り付けるほとんど何も行われていません。 彼らは物語を使い、数年で消え、2030年にリリースされたデジタルカードは、これまではうまくいくことはありません。

後で、暗号化カードを作るのは簡単です。—将来的には、自分で作ることもできます

同じ問題 + 追加費用

私が考えることができる最高のアナログは「特定の種類のランキングを適用」です。 はい、アプリケーションがそれらから取引や利益を処理することができるという考え方はクールですが、それは一時的です。インフラコストが低下し、通信が成熟し、経済問題は高水準で、より低くはありません。 (興味のある方は、ASSの@mvyletel_jrの素晴らしい話をご覧ください。) お問い合わせ

同じことは暗号化カードの真です。つまり、暗号化された通貨で充電でき、支払いのためにフランス語に変換されますが、集中化とアクセスの問題は残ります。

短期的には、新規の決済方法を採用しなければならず、暗号化された消費はほぼ「ヒデン」です。

しかし、これは、最も暗号化された信者が本当に望むという目標に向かってのみです

要求:安定した通貨、Solana、Etheum、Zcashで直接支払われる

不要: USDT & rrr; 暗号化カード & rrr; 銀行 & rrr; フランスの通貨への間接パス

抽象的な層の追加は、コストの追加の層を追加します。価格差、現金引き出し、送金手数料、いくつかのケースでは、ホスティング利益。 これらの費用は重要であるように見えますが、それらは配当をもたらす:ペニーはペニー保存されます。

暗号化カードを使うと「銀行口座なし」や「銀行口座」という意味ではありません

私が観察したエラーのもう1つの領域は、暗号化カードの使用が銀行口座や銀行口座の欠如にタンタルだったという認識でした。 もちろん真ではありません。 暗号化カードのラベルの下にはまだ銀行があり、銀行は地方政府にあなたの情報の一部を報告しなければなりません。 すべてのデータではなく、少なくともいくつかの重要なデータ。

EU市民または居住者の場合、政府は銀行口座、大規模な疑わしい取引、特定の投資所得、口座残高などに興味をもちます。 一番下の銀行が米国にいる場合は、さらに詳しく知る。

暗号化ポイントから見栄えが良く、悪い。 利点は透明で検証可能ですが、同じルールは、地元の銀行が発行する標準デビットまたはクレジットカードの使用に適用されます。 悪いことは匿名または擬似的ではありません: 銀行は、あなたの EVM または SVM アドレスではなく、あなたの名前をまだ確認し、KYC を実行する必要があります。

制限は残ります

あなたは、暗号化カードが素晴らしいと言うかもしれません, 彼らは本当に簡単に設定されているため: アプリケーションをダウンロード, KYCを終了します, 1&ndashの待ちます; 2 分は、検証します, 暗号化された通貨を充電します, そして、それを使用. はい、それは確かに非常に便利であるが、すべてにアクセスできないキラーグレードの機能です。

ロシア, ウクライナ, シリア, イラク, イラン, ミャンマー, レバノン, アフガニスタン, そしてアフリカの半分 — — これらの国の市民は、他の国で残留なしで、毎日消費のために暗号化された通貨を使用することはできません。

しかし、ねえ、それはちょうど10&ndashです。 20の国は対象外であり、150以上の国? 質問は、大部分がそれを使うことができるかどうかではありませんが、暗号化のコア値: まともなネットワーク、ノードの平等性、財務平等性および等しい権利。 暗号化カードは暗号化されていないため、暗号化カードには存在しません。

マックス・カルピスは、「新しい銀行」が最初の場所で失敗するのを完全に説明しています。

マックス・カルピスは、「新しいタイプの銀行」は、複数の構造障害に直面しているため、アウトセットで失敗すると疑わしいと信じています。非常に高い規制とコンプライアンスコスト、スケールとユーザーの信頼の欠如、ビジネスモデルの第三者と脆弱性、高い財務圧力、および困難な利益に依存しています。 対照的に、Revolutなどの巨人は、広大なユーザーベース、データ利点、コンプライアンスの障壁を持ち、すぐにイノベーションを再構築し、スケールで勝つことができ、競争を生き延ばすために、新しく元の銀行にとって困難です。

参照として、私は実際にTrip.comがチケットを予約したときに暗号化された通貨で支払いました。 彼らは最近、あなたの財布から直接支払われることができる安定した通貨で支払うオプションを追加し、もちろん、世界中の誰にでも使用することができます。

予約は使用しないでください。トリップを使用して実際の暗号化支払いを行います。 これは私の誠実な勧告です。

これは、実際の暗号化通貨アプリケーションと実際の暗号化支払いです。 最終的なフォームはこのようになります。ウォレットは、支払いと消費のユーザーエクスペリエンスを最適化すること、または(より低い確率)ウォレットは、さまざまな方法で広く使用されている場合、暗号化カードになります。

暗号化カードは、レインと同様の機能

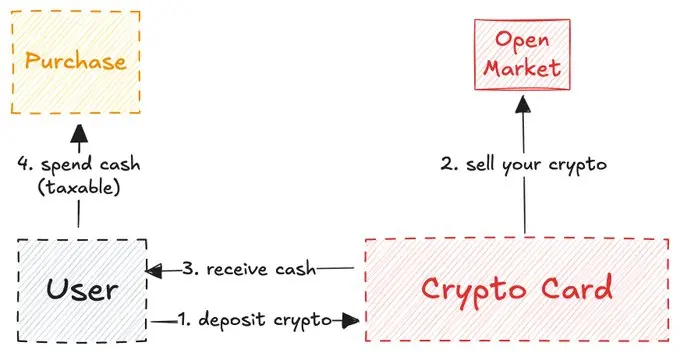

私は興味深い観察を持っています:セルフカストディ暗号化カードは、クロスチェーンブリッジのように非常に動作します。

これは、自己ホストされていない中央取引所(CEX)から発行されるカードにのみ適用され、コインベースなどの取引所は、ユーザーが資金が自身の制御下にあると仮定できるように義務付けられません。

CEXカードの使用の合理的な例は、政府、ビザ申請、または同様のシナリオの金融証拠として使用できることです。 CEX残高をバインドする暗号化カードを使用する場合は、実際に同じエコシステムにいます。

暗号化カードをホスティングする代わりに:モバイルブリッジのように動作し、チェーンA(暗号化された残高)でお金をロックし、チェーンB(現実世界で)のお金のロックを解除します。

暗号化カードの分野における橋の役割は、カリフォルニアの金の突出時の鉄棒のようなものです。 自分のカードを発行したい、暗号化されたプライマリユーザーや企業への重要な安全なゲートウェイです。

@stablewatchHQさんのツイート この橋を分析するために非常によく装備されています。, 基本的には、カード-as-a-サービスであることを考慮, CaaSモード. これは、暗号化カードを議論するすべての人の最も簡単に見落とされている側面です。 これらのCaaSプラットフォームは、企業が独自のブランドカードを導入できるようにインフラを提供します。

書籍概要:クリスタル決済カード市場:デジタルアセンブリとグローバルコマースのブリッジング

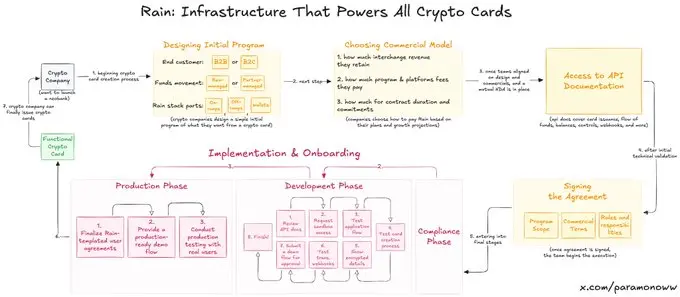

雨:暗号化カードの誕生

お気に入りの暗号化カードの半分は、おそらく@raincardsによってサポートされています。あなたはおそらくそれを聞くことはありません。 レインは、暗号化カードの背後にあるほぼすべてのコアコンポーネントを運ぶため、新しい銀行システムの最も基本的なプロトコルの一つです。 会社の残りの部分は、そのロゴをそれに固執するつもりです。

レインの仕組みや、暗号化カードの設定が簡単であるかを分かりやすくするためのマップを作成しました。 ヒント: 拡大の後でよりよい質。

レインは、企業が暗号化カードを素早く起動し、不定期に、レインの執行能力は暗号化フィールドを超えても維持することができます。 そのため、チームは暗号化カードを出すために数千万ドルのドルを必要としているとは思いません。彼らは彼らを必要としません。 — 彼らはただ雨を必要としています。

暗号化カードを発行するために必要な努力の一般的な過小評価があるので、私は雨にこの重点を置く。 多分 今後は雨に関する別の記事を書いていきます。それは本当に深刻な根本的な技術だからです。

暗号化カードにはプライバシーと匿名性はありません

プライバシーの欠如や暗号化カードの匿名性は、毎条の暗号化カードの問題ではありませんが、暗号化カードを意図的に無視して「暗号化値」と呼ばれるものの後ろに隠れる人。

プライバシーは、暗号化の分野で広く使用されている機能ではなく、名前ではなく、アドレスが見えるため、疑似(単純化匿名性)は存在します。 ただし、ZachXBT、Wintermute、ParadigmのStorm、またはチェーン上の強力な分析機能を持つ他の人からIgor Igamberdievであれば、アドレスの実際のアイデンティティを大幅に減らすことができます。

もちろん、暗号化カードの状況は、従来の暗号化された通貨のものと同じくらい低評論的ではありません。暗号化カードを開くと、KYC(実際には、暗号化カードの代わりに銀行口座を開きます)を完了する必要があります。

EUにいる場合、暗号化カードを提供する会社は、政府が知っておくべき税金やその他の目的のために、政府にあなたのデータを送信します。 これで、レギュレータに新しい機会を与えて追跡します: 暗号化されたアドレスを実際のアイデンティティに接続します。

個人データ:将来の通貨

現金はまだ利用可能です (匿名の唯一の形態, 売主はあなたを見ることができます) そして、長い間利用可能になります. しかし、結局、すべてがデジタルになります。 現在のデジタルシステムは、プライバシーの観点から消費者に利益をもたらすことはありません: あなたが費やすほど、あなたが支払うほど、彼らが交換であなたについて知っている。 お得に

プライバシーは、暗号化カードの領域を継続する贅沢です。 1つの興味深いアイデアは、私たちが本当のプライバシーを達成し、企業や機関がそれを支払うことを許可しても(Facebookのようにではなく、私たちの同意で)、それは、AIが機能し、運転されていない世界で唯一の通貨であっても、将来の通貨になることができるということです。

なぜテンポ、アークプラズマ、安定したビルド

答えは、単純な — — エコシステム内のユーザーをロックします。

ほとんどの非トラストカードはL2(例:MetaMaskは@LineaBuild)またはL1だけスタンド(例:Plasma Cardは@Plasma)を選択します。 コストとフィニティの問題により、ETAまたはBitcoinは通常、そのような操作には適用されません。 一部のカードはソラナを使用していますが、これは未成年者のままです。

もちろん、企業は、インフラだけでなく、経済利益のためにも、異なるブロックチェーンを選択しています。

MetaMask は、Linea が最も速く、安全なものではなく、Linea と MetaMask の両方が ConsenSys エコシステムに属しているため、Linea を使用しています。

私は具体的にMetaMaskを例として使用しました。 あなたは知っている, ほとんど誰も使用していません ラインア, ベースまたはアービトラムよりもはるかに悪いです。

しかし、ConsenSysは、ユーザーがエコシステムにロックしているため、自分のカードの下部にLineaを置くためにスマートな決定をしました。 ユーザーは、毎日の使用ではなく、良いユーザーエクスペリエンスに慣れています。 Lineaは、モバイルマイニングや、チェーンを横断するためにユーザーを賭けるのではなく、モビリティ、ターンオーバー、およびその他の指標を自然に引き付けます。

この戦略は、彼らが2007年にiPhoneを立ち上げたときに、その後のリンゴと似ています。 iOSでユーザーを残して、他の生態系に移行するために慣れています。 決して習慣の力を過小評価しません。

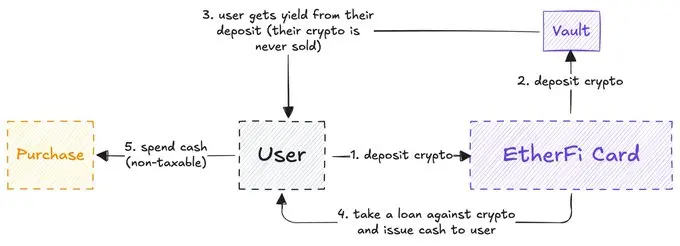

EtherFiは有効な暗号化カードのみです

これらのすべてのリフレクションの後、 @ether_fi は暗号化スピリットに本当に合う唯一の暗号化カードであるという結論に来ました(この研究は EtherFi が主催するものではありません)。

ほとんどの暗号化カードでは、記入したお金が販売され、残高は現金(先に説明したモビリティブリッジに類似)で補充されます。

最も一般的な暗号化カード

エーテル Fiは異なる:システムは暗号化された通貨を売ることはありませんが、現金ローンを提供し、暗号化された資産を使用してお金を稼ぐことができます。

その他 FiモデルはAaveに似ています。 ほとんどの DeFi ユーザーは、暗号化されたアセットからキャッシュをシームレスに保護できることを夢見ていました。この機能が出現しました。 「これも同じじゃない?」と尋ねるかもしれません。 暗号化されたお金を請求し、通常のデビットカードとして使用できます。 お問い合わせ

EtherFi メカニズム(バージョンの簡素化)

問題は、暗号化された通貨の販売が課税可能なイベントであることです。 時々、毎日の消費よりも簡単に課税されます。 カードのほとんどでは、各操作が課税され、より多くの納税につながる可能性があります(エンファシス追加、暗号化カードの使用は、デバンキングを意味しません)。

EtherFiは、暗号化されたお金を本当に販売していないので、問題の解決をしました。

EtherFiは、米国ドルが外国為替の手数料、返金、その他の利点が無料であるという事実だけに、TradFiとのDeFiの相互作用の最良の例です。

ほとんどのカードは、暗号化された製品であることを証明しようとしていますが、EtherFiは暗号化されたユーザーに本当に開いていますが、単に暗号化されたお金が一般に公開されるわけではありません。 暗号化されたユーザーは、これを冷却する方法を公共が実現するまでローカルに消費することができます。 すべての暗号化カードのうち、EtherFiは長期的に生き残る唯一のプロジェクトであるかもしれません。

暗号化カードは実験的なサイトであると思いますが、残念ながら、ほとんどのチームが、一番下のシステムや開発者に値する認識を与えずに物語を利用しています。

進歩と革新が私たちを連れて行く場所を見てみましょう。 現時点では、暗号化カード(水平成長)のグローバル化を目撃していますが、垂直成長の欠如は、この決済技術が初期段階に必要とするものの正確には明らかです。