IOSG: 紅海下穩定的貨幣是否被低估

繩索從灰區賺了很多錢 而遵從的Circe 以不屈不挠的精神建造金融護城河。

原文: IOSG周刊在紅海圈下悄悄起立

原著: Frank, IOSG 風險公司

Circle vs Tether: 2026, 全面戰爭

Circe於2025年12月12日獲得美國貨幣監管局的有条件批准, 成立國家信托銀行, 這項重要里程碑將為全球各大機構提供可靠的數位資產托管服務, 加上UDC的運轉加速, Circe於2025年成功上市, 迄今为止,其估值已达230亿美元。

IOSG 风险

泰瑟是穩定的貨幣市場領袖, 仍然保持130億美元的高營利, 以及尤文圖斯足球俱樂部拒絕申請。 11月29日,中國人民銀行舉行了一次打击虛擬貨幣交易的专项會議,其中明确了在客戶身份识别和反洗钱方面存在缺陷,而且洗钱,舞弊和不定期的跨境轉帳也常被使用,监管的重心主要是以USDT為代表的境外稳定貨幣制度. USDT在亞洲、拉丁美洲及非洲等新兴市場占据主导地位, 尤其是東亞。

全国人大代表信息-夏 Syria

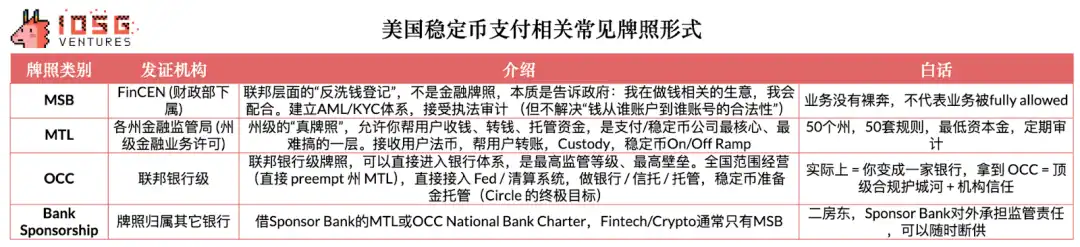

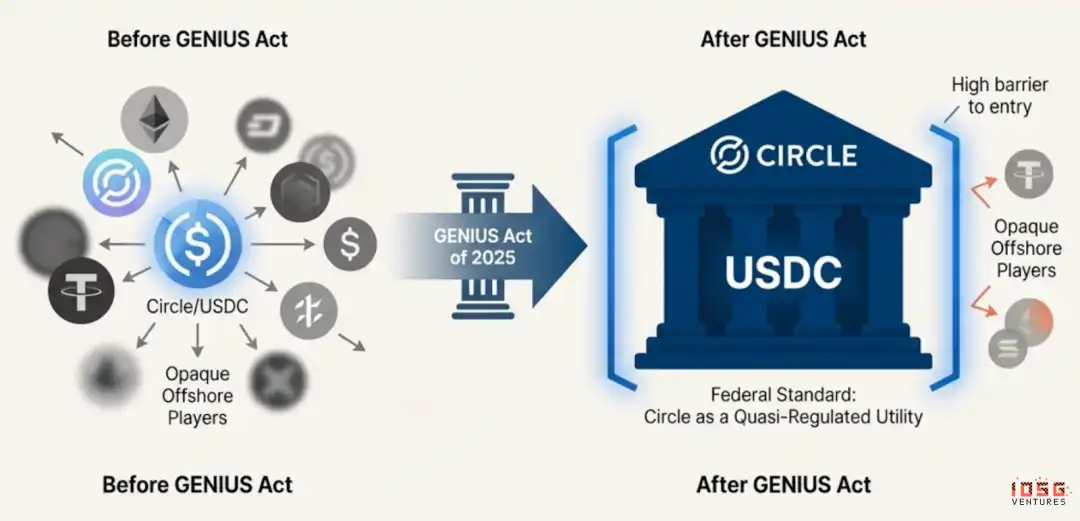

美國和歐盟所走的路並不是全面打击, 例如美國的GENIUS法案明确规定, 穩定的貨幣必須有1:1高質量的储备。

而歐洲和美國則試圖建立「受控、符合及監控的數位美元系統」。 這兩條路的共同點是, 這意味著Circle等遵守規定的發明者將可以進入金融系統, 所以特德最近才開始開發它的USAT, 它的第一個美國守法穩定器。

复次阿 you多罗三藐三菩提

在去年也增加了320億美元我不知道。

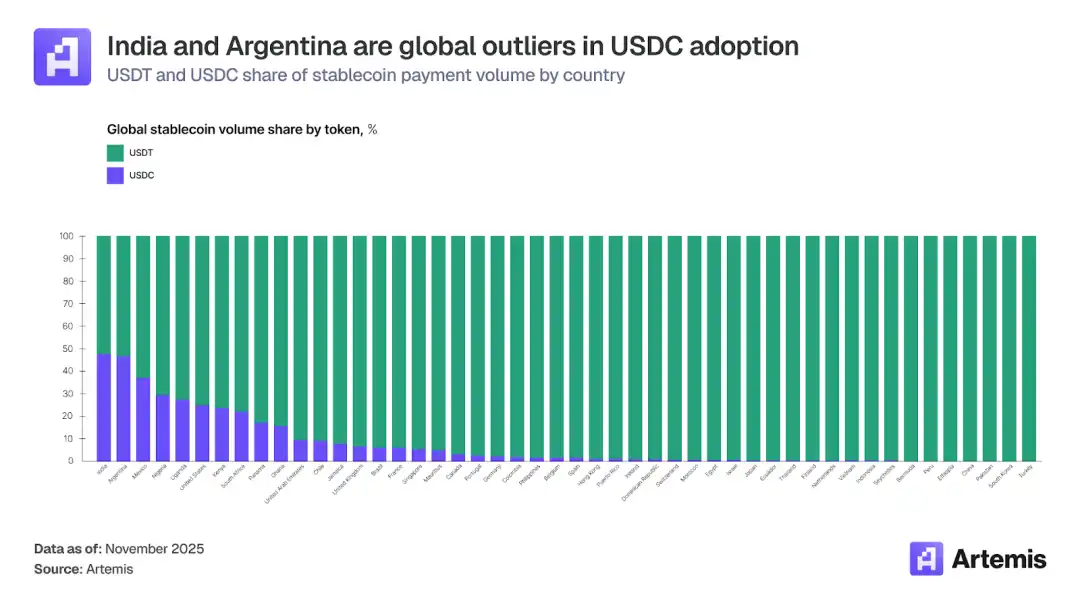

然而,印度和阿根廷的海外和新兴集市也取得了很大进展。 國安委員會在海外市場的地位增加。

复次阿 you多罗三藐三菩提

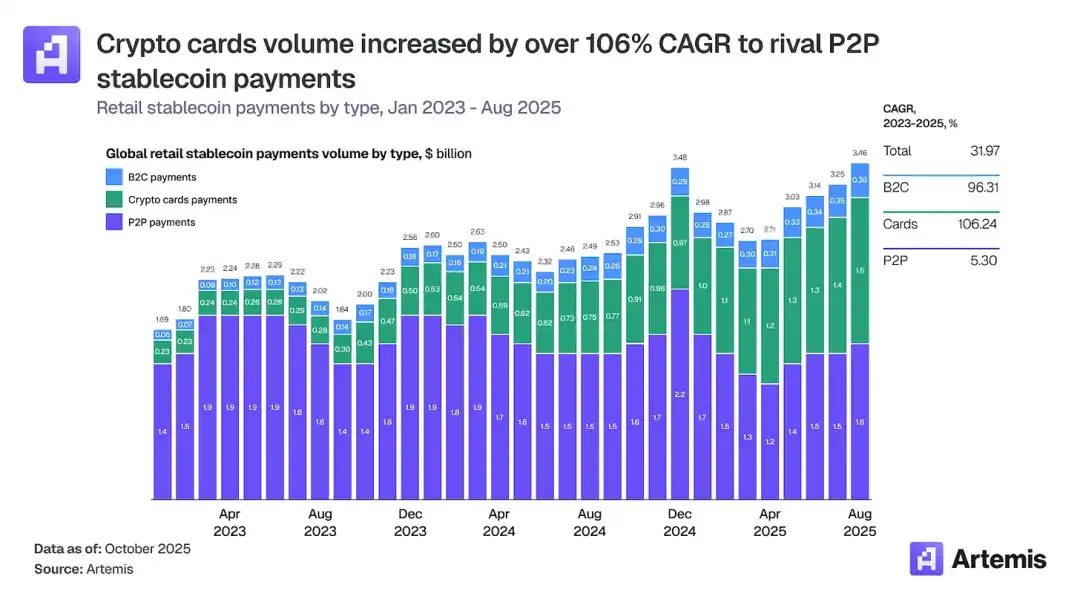

加密卡讓使用者能使用穩定的貨幣和加密的貨幣平衡, 交易量從2023年初的每月1亿美元增加到2025年底的15亿美元以上,复合年增长率为106%。 這不下於同時期持續持續增長5%。

复次阿 you多罗三藐三菩提

也是許多海外市場真正需求的解决办法。 印度仍有許多使用者無法透過傳統銀行取得信用, 阿根廷人口也面临嚴重的通货膨胀和貨幣贬值。 持續持續持有與美元相關的資產。

因為需要使用Visa或Mastercard網路, 並因此將交易轉至當地商業。所以我們也可以看到, 圓圈和繩索在他們互相善用的地方 越來越激烈的競爭。

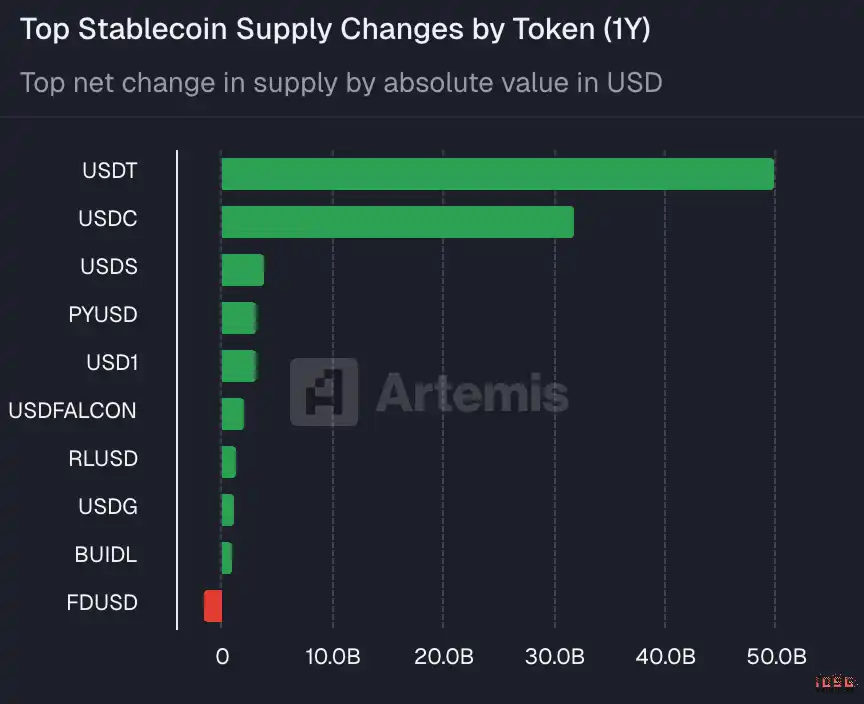

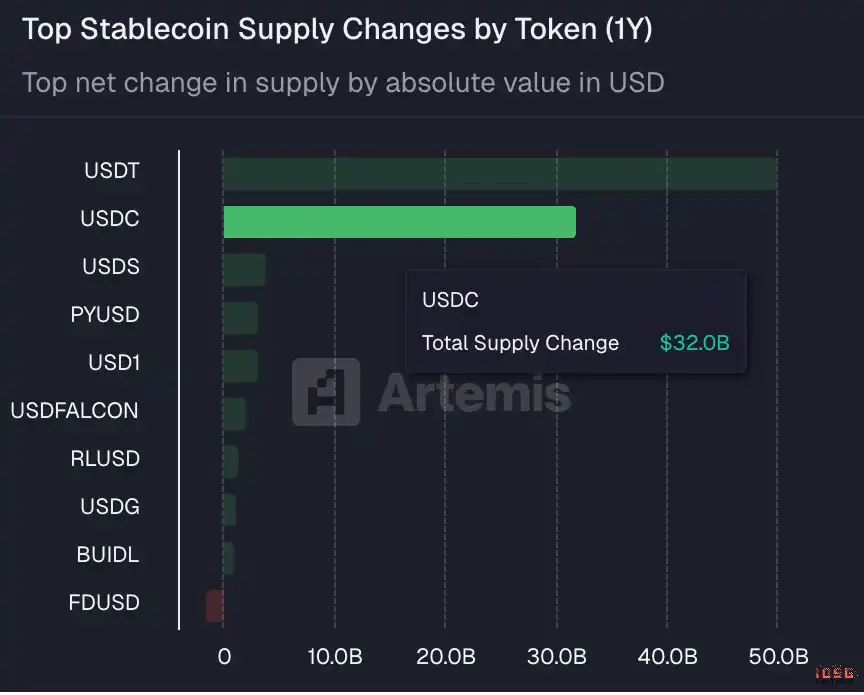

當然, 如果兩者完全不相上下, USDT的OTC參與率達300B, Circe的最新市價是185億美元。

你哪兒也去不了

除了在市場的垄断地位之外, 德乙估值的優點還有許多其他的因素, 但最主要的因素是德乙商業模式的優點, 據Circle S-1檔案, 由Circe和Coinbase分拆50-50的利息收入。

對不起

2025年,Q3 Coinbase的收入达到354.7M,占Circle本身同期利息收入的50%. 也就是說,Circe每賺兩美元利息 都給Coinbase。

除了缺乏分別之外,Tether的USDT在不遵循抵押品限制方面有巨大的优势. 如果這是股票的極端「保守策略」:85%是短期美元債務。

资料来源:刑法

我們可以看到USDT的抵押品比Circle更多样化, 因此有更高的預算, 特别是市場避風情绪的蔓延。

如果它要遵循「高度遵守+規定的白單」道路

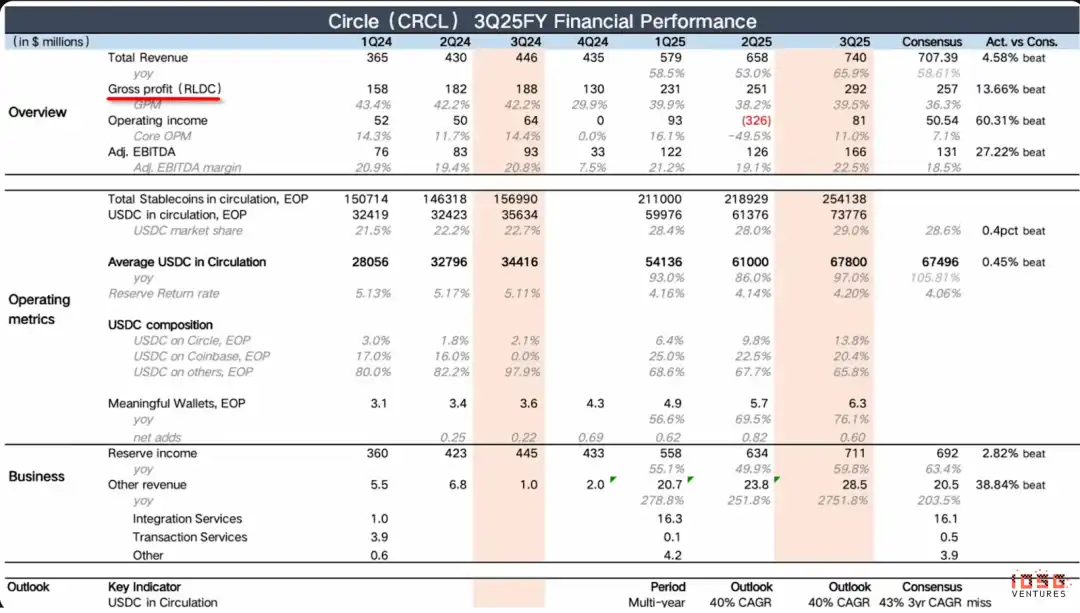

周期性金融報告:總增長 Q3

首先,我們可以回想一下 賽爾克是穩定的貨幣公司的主要錢模型和集資 圓形穩定貨幣是1:1。

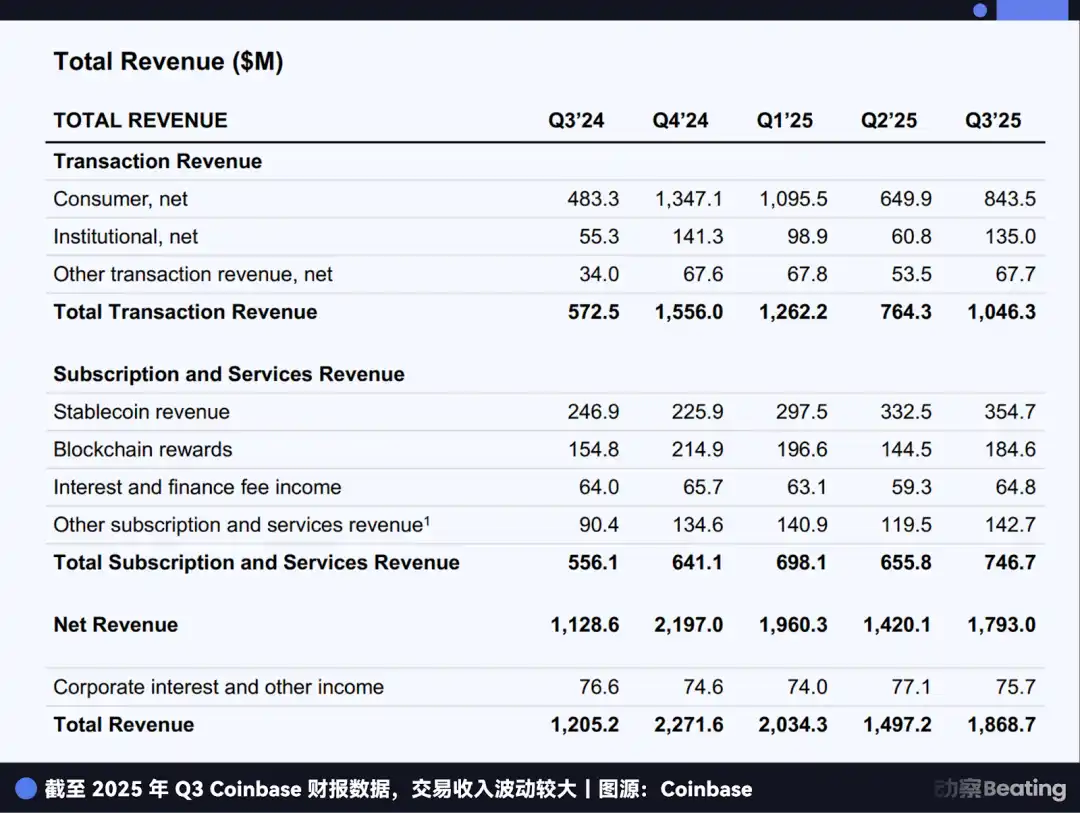

今年第三季度,Circle的收入达到740 M美元(其中仅利息收入就产生711 M美元),打破了707 M的预期,即YoY(与前一年相比)將增加66%,尽管MOM(与上一季度相比,13.6%)的增长率总体略微下降到12.5%。

導致金融科技领域的發展, 成為少數企業高增長、高利潤的典范。

皇后三世

本季度, 公司總利润達292万美元, RLDC(续减分配和其他成本)是扣除分配、交易和其他有关成本后收到的利润总额。 RLDC利差(RLDC Margin)是RLDC占总收入的百分比,用于衡量核心企业的盈利能力。

市場預期也大打折扣, 而上個季度則是負面的, 因此,為便于比對,我們使用調整的EBITDA,它是非核心的,如折旧、分期偿还、稅金和股本激励,加上一次性成本,以反映主要操作的反复性能。 在調整EBITDA的性能方面,逐年和逐年增加78%,78%和31%,市場的期待大打折扣。

正如我們所見,Circe的核心收入来源是储备资产的利息。 但此模式非常脆弱, Circe最大的挑戰就是在很短的時間內。

圓 Q3 收入

關於其他收入的增長..增加其他收入在总收入中的份额,只要這二人繼續增加這意味著Circle的收集模式一直在改善 但如果這兩種收視率在下降 那將是一個相对的訊號。

其它收入可看成是28.5M,大大超出了市場期望. 然而,鉴于去年同期的基數只有100万美元,因此其利息有限。 更有意义的環狀數據顯示,本季度的增速是20%,比上一季度的15%有所上升,表明收入區塊實際上正在快速增长. 然而,“其他收入”仍然不到总收入的4%,需要一些时间才能改变Circle的单一收入结构。

然而,它仍然是一個积极的訊息。預期收入模式在短短半年內完成根本轉變。

皇后三世

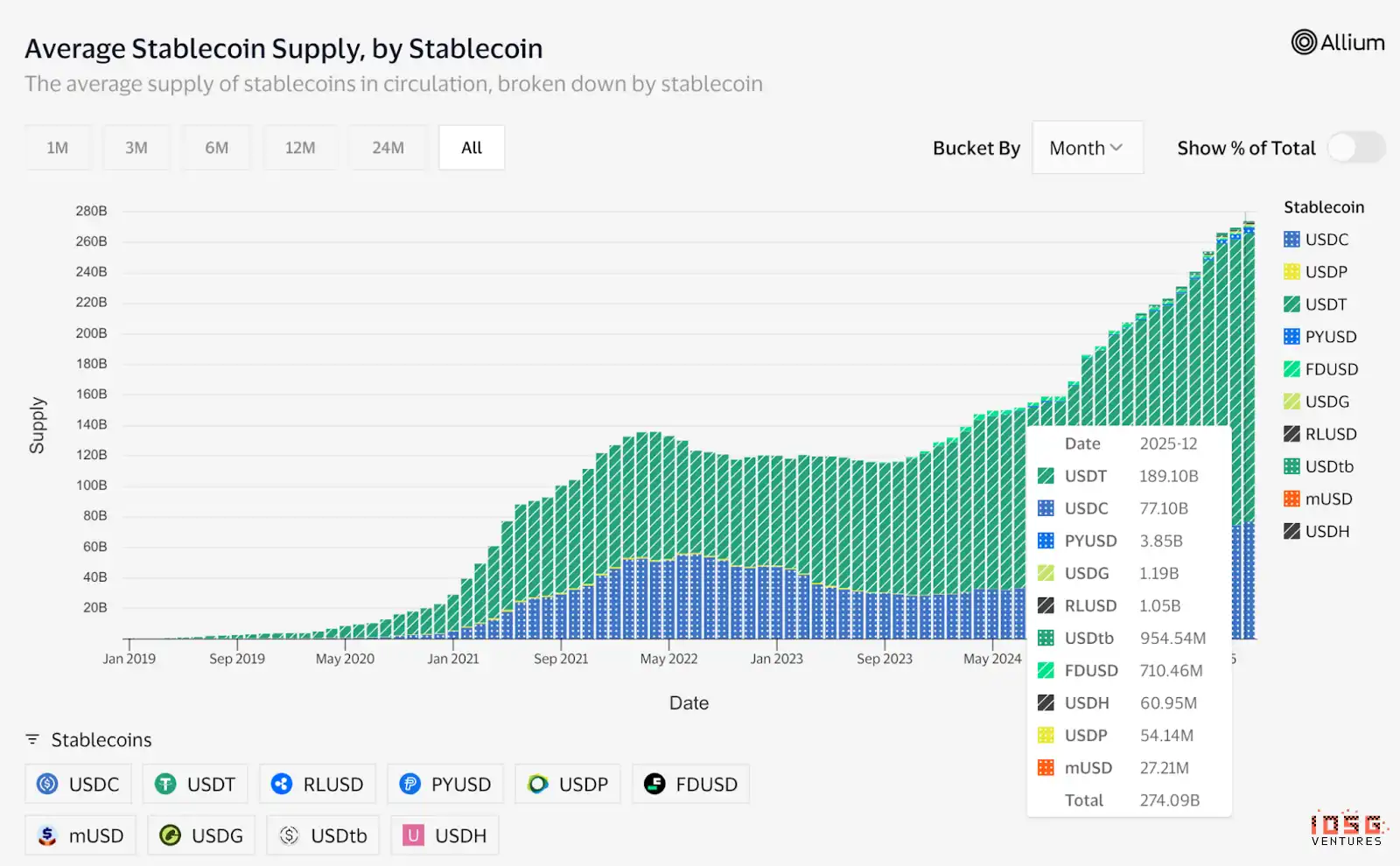

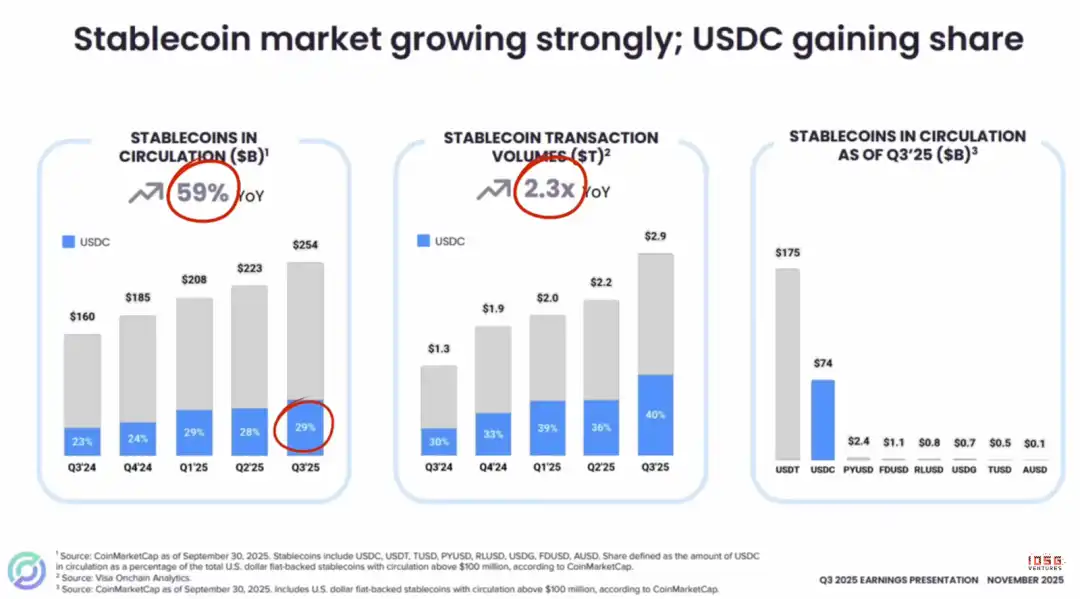

在更宏观的情況下, 穩定的貨幣市場正呈高增长。

在此背景之下,USDC的绩效尤其显著,其市場份额稳步上升至29%。 值得指出的是, USDC的上升趋势即使在不遠的未來也沒有被阻斷。

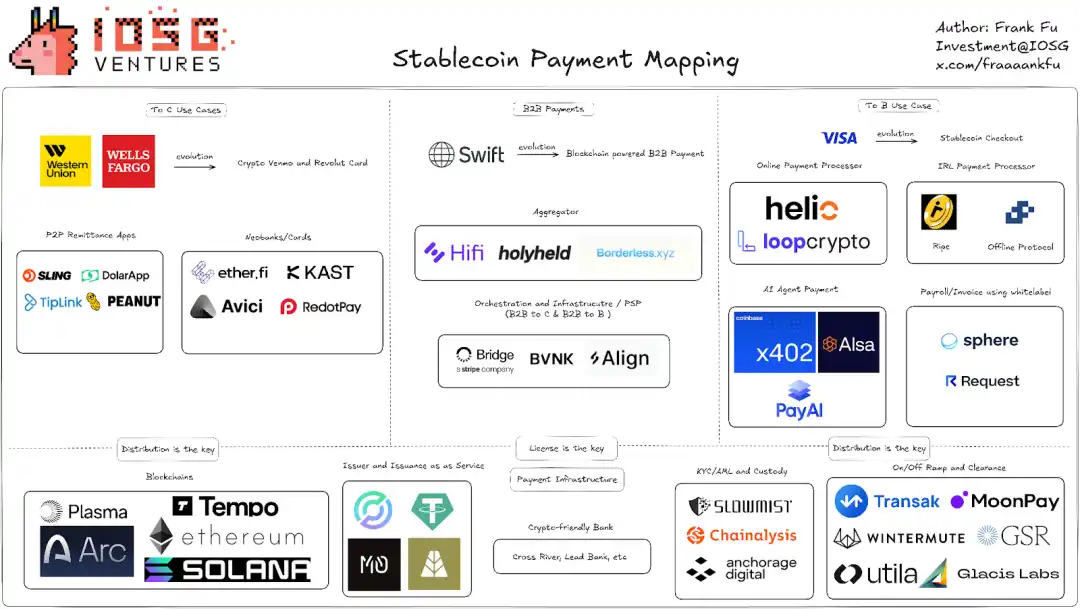

現今市場普遍擔心, 從「穩定貨幣發行為服務」的平台(如從橋到M0到Agora)到大量公司涌入, 但這個看法基本上忽略了重要的市場現實。

由於「天才法案」等管理進步, 作為守約穩定货币的領袖, 在全球, 無論在美國、歐洲、亞洲、阿聯酋、香港。

因此,我們感到難以确立我們所擔心的問題,即市場上新出现的穩定的貨幣可能會對USDC市場的地位造成挑戰。 相反也更能使用其無與伦比的遵守優勢在市場頂端發起震驚。

皇后三世

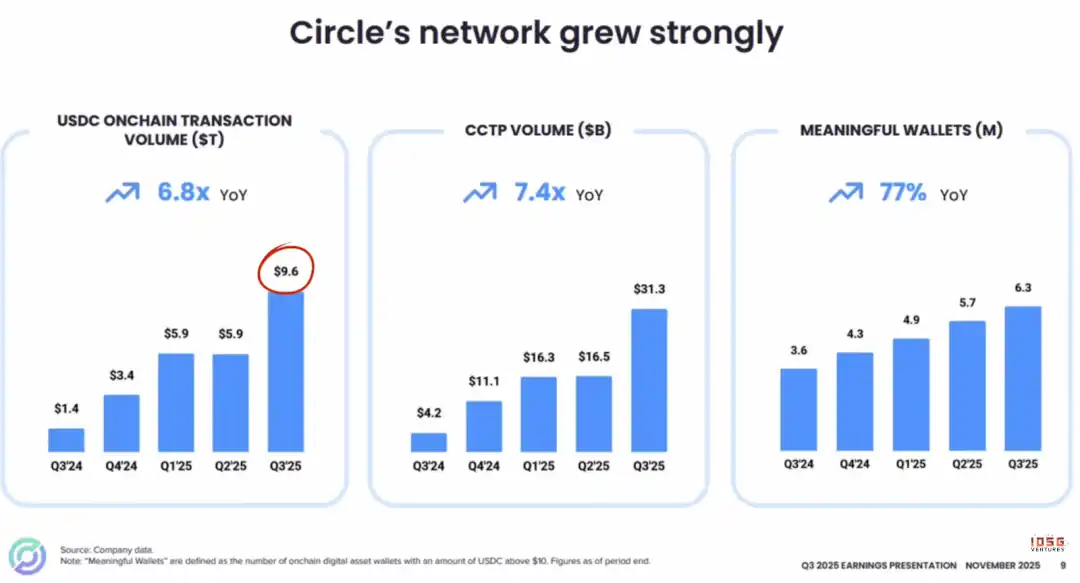

USDC在鏈路活動中呈爆炸性增長。 交易連結猛增到9.6萬亿美元。

由於其跨環轉移協議的成功。 CCTP在源碼鏈中摧毀並將它投放到目標鏈中。

總而言之, 所有指示器都清楚指向相同的結論, 不管是連結交易的數量, CCTP使用數據, 或是有效的錢包增加( 余额大于10美元) :USDC的采用率和網路速度在持續而显著的擴大我不知道。

對不起

在生态合作方面, Visa於12月16日宣布向美國網路开放USDC稳定貨幣清算服務, 讓美國金融機構的使用者(Cross River Bank與領導銀行為首批使用者)透過索拉納區塊鏈與Visa和解。

B2B支付風景區的一位朋友會知道,Cross River Bank和Lead Bank是美國擁有的銀行之一,是美國加密貨幣最友好的銀行之一,例如Cross River Bank和Lead Bank作为贊助銀行,分别支持Baanx和Bridge,所以沒有銀行牌照的Finnech可以"借". 使用維薩網、萬事達卡網、ACH、FedWire、RTP等傳統的支付渠道。

IOSG 风险

藉由將維薩卡的所有结算交易轉換成USDC, 而不改變消費者刷子的經驗, 讓銀行與金融科技公司每周七天结算, 過去維薩公司已能全天候批准全球1.5億家商業的交易, 銀行假日是星期五。

對維薩斯來說, 維薩斯的邏輯很簡單:這是對Starkcoin連結的維薩斯卡的大力推動。 因為不管付款方式如何。

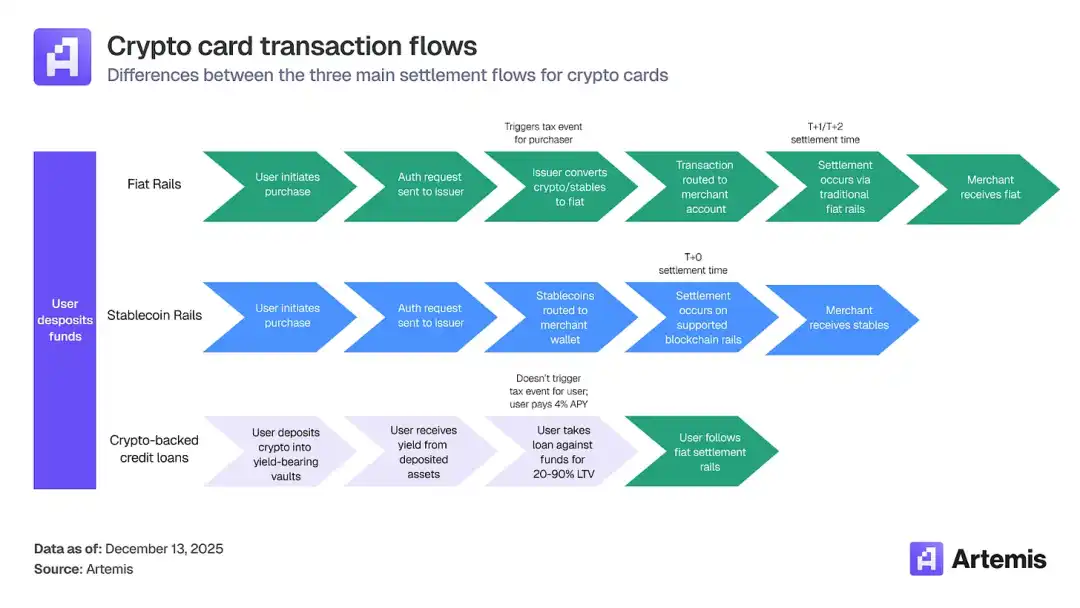

目前,大部分加密的貨幣卡都是通過交易的法式和解24/5和解仍是缺省方案,因为它不需要商业一体化。 將加密貨幣轉換到法語貨幣之前, 才會通到支付網絡, 所以當交易達到網路時, 加密貨幣卡與其他卡付款的交易並非不同。

复次阿 you多罗三藐三菩提

即使維薩開發了USDC和解試驗, 取得穩定的貨幣。所有稳定卡交易都必須經過VisaNet, Visa的核心盈利模式基于三大收入来源:發售銀行的汇兑費(Interchange Feel),接收銀行的收費服務費和VisaNet的網路结算費。 因此,維薩爾不需要發行自己的穩定貨幣. 它的策略是明确的:它繼續取得更穩定的硬幣(如橋、雨、Reap), 支持更穩定的貨幣(如USDC、EURC、USDG、PYUSD)。

只有一個目標, 維薩的護城河就在于它控制了商業入口 法幣的「最后一英里」總是和維薩網(VisaNet), 截至11月30日,Visa稳定貨幣结算试点的每月交易量已达到年度化的里程碑35亿美元,比同期增加460%左右。

* 传统流程:刷卡 + VisaNet 授权 → VisaNet 清算 → 银行间结算(T+1~T+3,通过銀行系統)

* 稳定货币结算程序:刷卡VisaNet授权清算VisaNet清算USDC结算(实时、連結)

· 但若Visa不參與

也為它開通了從加密原始使用者到傳統金融機構的重要渠道。 然而,由于這些定居点的流动性極高,沉淀期短,因此在短期內,Circle的利息收入可忽略不计。 據Didier估計。

因此,此合作的短期价值在于“铺设管道”,其長期潛力取决于今后通過管道的金融流的大幅增长,从而为Circe帶來更多的收入。 簡而言之, Circle & nbsp; 正在周圍"友誼"以擴大USDC的使用. 我們也看到UDC對Kraken、Fireblocks和Hyper Solid的存取, 也加速了與銀行基礎及數位美元零售端的合作。這些計畫共同提升了Circe的網路效果與應用性。

皇后三世

战略轉變 2026:從"bunk"到"生态"

我們的2025年 年度审查

我們提到Circle的延遲是增加其他收入, 從2026圈公布的策略布局來看,我們可以清楚地看出它是如何運作的。

我個人認為

• 交易服务: 其中包括铸造/免費、大宗轉帳等。 為了了解這部分收入的潛力, 我們需要看看其背后的宏數據:今年, 通过Circle Mint,向交易平台和机构提供了大规模的USDC铸造和赎回服務,交易費為0.1%至0.3%,2025年營運Q3的收入达320万美元. 其中,自學的CCTP跨鏈及技術服務支持了USDC在23個公共鏈的无缝轉換,收取了跨鏈量的0.05%,2025年捐款收入280万美元。

· RWA Derbyization Service通过收购Hashnote推出的國家財政債務基金(USYC), 超過97%的USYC國家貨幣債務基金被Unitual Protocol(Unitual Protocol)購買並持有。

最近最显著的發展之一是Deribit存取USYC. Deibit是主要加密衍生交易平台。

此整合有多重优点:

· 抵押物在保護交易空間的同时可以產生收益

· 与使用非收入稳定货币相比

* 抵押品的增值可能降低整体交易成本

* 保持流动性,必要时可以提取

這意味著你的"自由"交易基金 可以继续为你生產收入 即使作為保證 這在傳統的债券模式下是不可能的。

如果從长远看來

首先,Circe建起了自己的Arc公共鏈: ARC公共測試網絡已上線, 全世界有百多家企業參與測試, 管理部期望主網在2026年正式上線. 所有發展者生态學的參與者都可以無缝接觸基礎, 此外,管理层正在积极探索引入ARC原始代碼的可能性。

皇后三世

它的核心重要性是:

垂直整合:交易介质(USDC)+通道(Coinbase, Visa)+清除層(ARC公開鏈)

2. 值捕捉 : ARC允許Circle收回這些價值

你哪兒也去不了

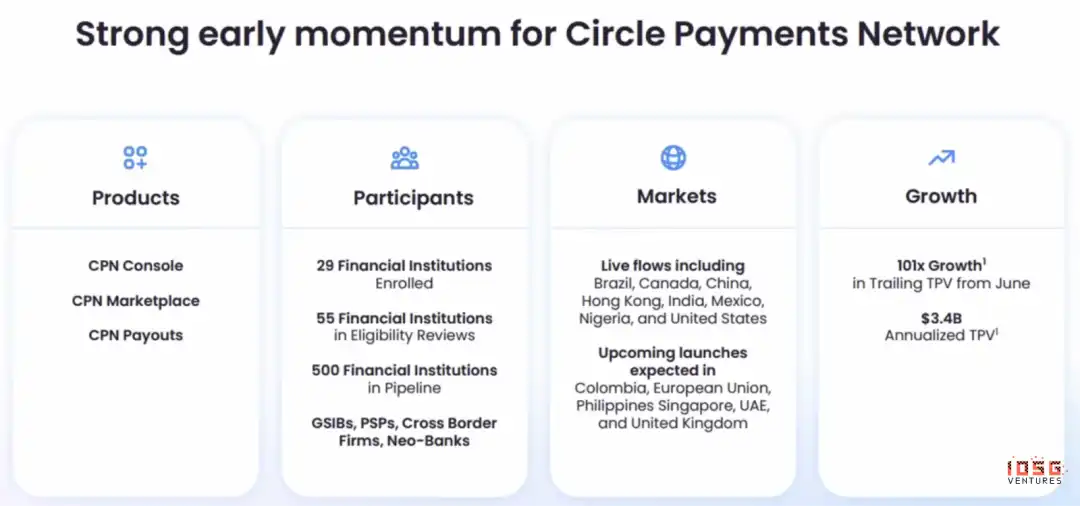

第二,尼共(Circle Pays Network)是一家面向机构的B2B支付网络,向大型企業和金融机构提供基于USDC的跨境支付和结算服務。

如果 ARC 是底部操作系統, 那么 NCP 是頂層應用程式 。 已推出三大產品:尼共集團、尼共集團集團和尼共集團。

尼共要颠覆什么

傳統的跨境支付鏈: SWIFT + 代理銀行 + 本地清算系統( 例如 US ACH)

· 尼共(毛派)在網路上直接保留參與者的書籍

* 反之,Airwallex在绕過SWIFT和代理銀行(通过在各國家的預置池)的同时,仍然依靠本地的清算系統,需要銀行帳戶

· 尼共的終極觀點:連銀行賬戶都沒有

雖然尼共目前已經积累了約500個可能的客戶. 然而, 管理者已明確表達這一階段的目標, 由於未來的網路效果, 將有足夠的空間充電量遠低于傳統模型。

結論:圓圈的护城河和長期價值

Circe在穩定貨幣方面已顯現出巨大的競爭优势, 未來穩定的貨幣市場很可能是「Winner最拿手」

1. 網絡效果:USDC具有最廣泛的覆盖范围和最佳互操作性, 如果使用者或企業無法使用USDC。

流动性 網絡:USDC有最佳且最廣泛的集成資源網路。

3. 管理基础设施: Circe已經獲得了55個管制牌照, 目前最穩定的貨幣, 在美國, Genius Act 等法案和明確的管制框架為Circle提供了很多遵守的確性,其他很多加密公司都不具备。

備忘錄 LLM 一般

依據其核心護城河及實施能力, 儘管低利率環境、單一收入模式與高分成本等挑戰, 但從长远看, 它可以整合捕捉到傳統全球金融與機構市場價值的监管優勢。

此理論與中國的移动支付模式相似:微信支付和支付宝佔領了几乎所有的日常支付方案,如果商人不能使用這兩大支付工具,會失去大量客戶,严重影响到收入. 這解釋了為什麼新兴的支付形式, 如震動等, 在短短的時間內。

數位美元支付與结算環境中也設立了相似的「先發制人優勢」, 對企業及機構來說。

Circe本身的經營模式。

穩定貨幣的預算所產生的利息收入將隨其发行量的增長而迅速增加, 而其營運成本的增速則要慢得多。

Circe在幾次危機中保持領導地位, SVB於2023年造成USDC解聯危機, 2023年,硅谷銀行(SVB)倒塌,部分USDC預備金被持有在SVB,市場一度擔心USDC預備金的1:1美元的安全性,导致USDC(1美元跌落)短暫的脫钩. 圓圈當時的核心動作 :

* 迅速披露真相:清楚说明有多少基金暴露于特别志愿人员机构,而不是含糊不清

· 持續更新資訊

· Circe會在USDC的1:1付款之下

團隊成功以果断和透明的交流方式穩定市場信心。 公司也招募了一些經驗豐富的領導人, 最近一次是在202-5年美國助理 庫政要高位。

依據創用CC授權使用 第一,随着全球金融政策步入利率下降的周期,利率的下行會直接压缩以储备利息為核心的收入来源,使其在短期內对宏观利率的變化更加敏感;同时,公司目前的收入模式也相对一致,它依赖于USDC的规模和利率水平,而且它缺乏足够多样化的非利息收入缓冲。 第二,為了保持UDC的流量和網路效果,Circe必須向交易平台和支付平台等分销渠道支付更高比例的營利成本,這會在增長減慢時进一步侵蚀營利空間。

股價在最近持續疲軟, 低于平均50天, 每股80美元, 其主要原因是IPO于2025年12月2日之后,即该日的180天之后发布. 禁运的规模如此之大,可形容為全流量震驚,在公布前,市面流通份额仅占股本总额的17.2%。 實際上所有股權都可以交易, 股權成本大多低于10美元。 內線可以繼續減少10b5-1交易計劃 例如2025年12月12日。

Circe最大的短期風險是許多投資者會選擇在低利率期間空置, Circe的潛在發展點是其多元的生态系统, 它不僅是USDC的經銷商, 而且正在建立集成的金融科技生态系统。

總而言之, 圓圈的长期價值很明顯, 但短期內需要容忍波动, 相較於其內在價值, 目前華爾街DCF模型的固有價值范围為每股142美元, 值得指出的是,由于Circe的資金流持穩定、管理良好和相对可控,Circe的WACC只有4.02%,更接近于低風險、高預料的公用设施公司,而不像典型的高波动性或加密公司,反映出资本市场把其核心資金流看成是穩定和防守的資本。