確率的拡張からクロスサイクル生存まで: 2026 デジタル資産銀行 (DAT) サステナビリティOUTLOOK - 資金調達構造と通貨の違いに基づく分析

2026年の初めに市場環境に基づいて、DAT企業の動作メカニズムの系統的解体が行われ、「最終的な構造x底通貨」のデュアル寸法に焦点を当て、DATの「Reflexive Flyweel」の境界と潜在的なリスクの詳細な分析を提供します。

デジタルアセットバンク(DAT)モデルは、ビジネスモデルの持続可能性が次のサイクルで市場の注意の焦点になったとき、特に2025年4四半期に市場がリバウンドした後、グローバルに上場企業の間で普及し、進化し続けています。 2026年の初めに市場環境に基づいて、DAT企業の動作メカニズムの系統的解体が実施され、「最終的な構造x底通貨」のデュアル寸法に焦点を当て、DATの「反射フライホイール」動作の境界と潜在的なリスクの詳細な分析を提供します。

DATモデルは、資産のエンド・オブ・サイド・ゲイン(ベータ)とキャピタル・エンド・オペレーション(アルファ)の相乗効果から生じる価値創造によって、本質的に有効なバランス・シート管理であるという研究ノート。 資金調達構造に関しては、フライホイールのコアドライバとして評価プレミアム(mNAV)上の株式ファイナンス(ATM、PIPEなど)の高い依存性に関する記事の議論、および債務資金調達(例えば、リバーシブル)によって導入された時間ミスマッチリスクは、レバレッジ効率を提供します。 通貨選択の面では、紙は強い合意を持つビットコイン(BTC)の財政的レジリエンスを比較し、ETHの有利な特性のオーバーラップ、およびSPCCチャネルを介して「通貨エクイティリンク」に小さな通貨のための積極的な流動性移転メカニズムの後、コンプライアンスと透明性の課題。

戦略(旧MicroStrategy)、Core Scientific、MARAのケースのコンテキストでは、コアの持続可能性評価フレームワークは、この論文に提示され、4つのトレンド:まず、業界は今、ライフサイクルフェーズにあり、主要な矛盾は逆にならず、金融ウィンドウの下の企業の強化能力は、債務サービスの流動性圧力によって引き起こされます。 第二に、評価ロジックは、さらに「チャネルプレミアム」から「資産」にシフトして、より詳細な資産を継続して、より明確に検証できる限り、DATは、より明確に、より明確に、より詳細な資産の決定的な決定的な決定が行われるでしょう。 この論文は、DAT企業の持続性評価の枠組みを次のサイクルで提供し、DAT産業の規範的な進化のための言及を提供します。

キーワード: デジタル資産トレアリー(DAT)、資金調達構造、通貨の違い、mNAV、サステナビリティ分析

コンテンツディレクトリ

導入事例

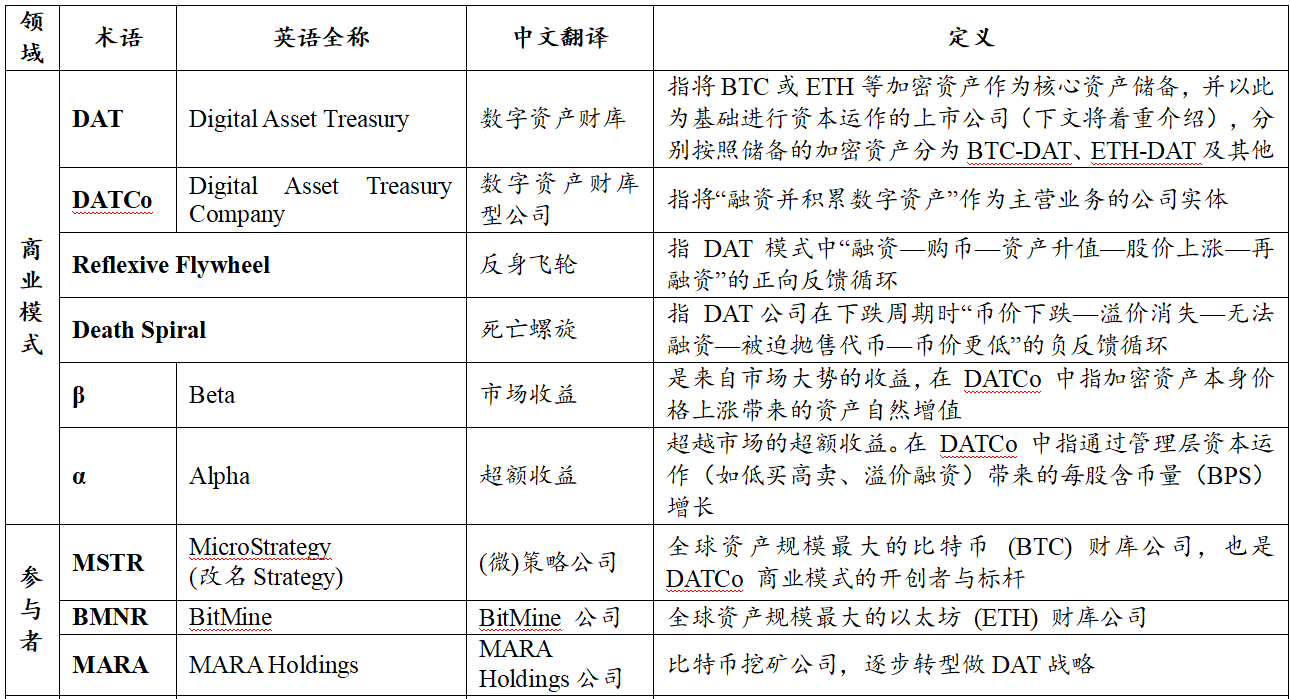

2. コンセプトと定義

2.1. 概念定義:自己の定義

2.2. 用語解説

2.3.グローバル上場企業のデジタルアセットリザーブ(DAT)のステータスの分析

3。 DATビジネスモデル

3.1. ビジネスモデルの位置: アクティブバランスシート企業

3.2. 価値創造メカニズム:資産決定の結果、資金調達の決定の速度

3.3. 事業モデルの構造的特徴:弱利益ステートメント、資産の濃度、財務の所有権、評価差別化

3.4. パターンの違いのソース: 資金調達構造 x 通貨属性

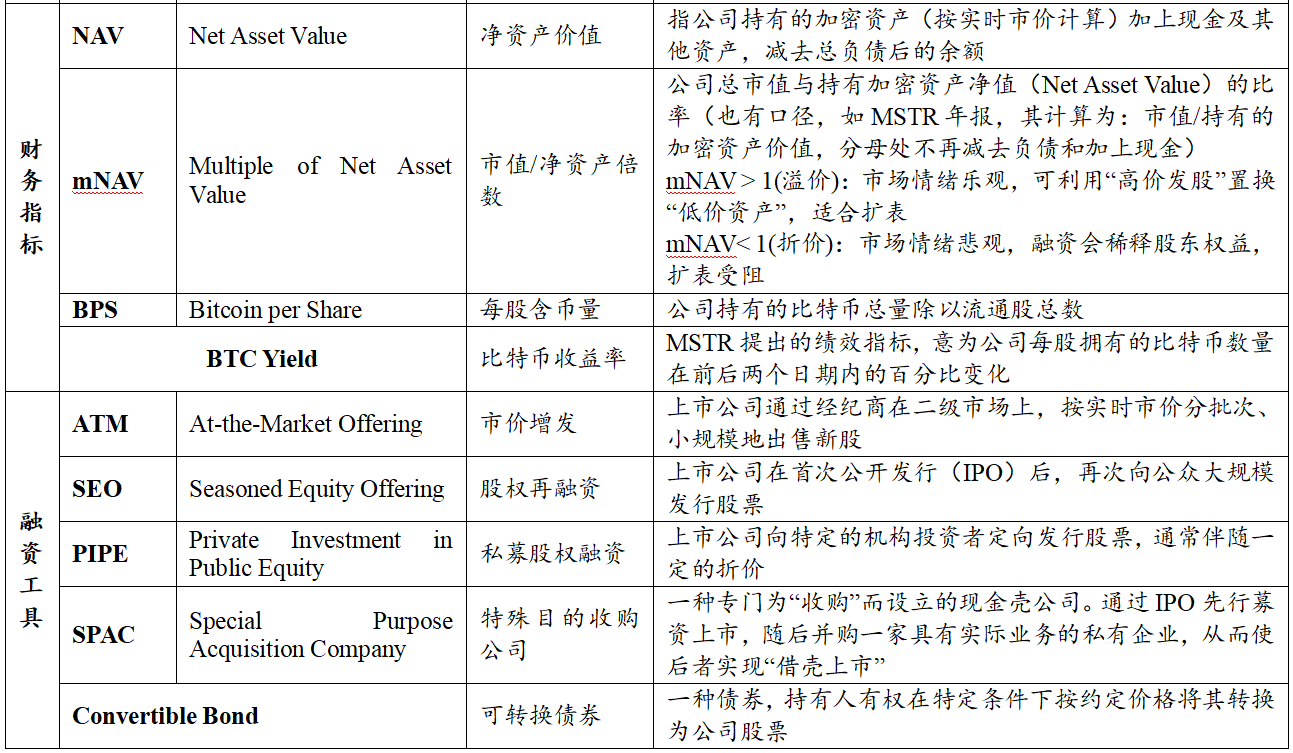

4。 コアファイナンス構造の比較

4.1. 株式の資金調達:DATのコア駆動力

4.2. 債務資金調達:第2層の資金調達と時間次元の制約

4.3. 株式 + 債務償却: フライングホイールのフォーメーションとサバイバル境界

5。 通貨分析:コアアセットがDATの収益源と抵抗を再構築する方法

5.1 ビットコイン(BTC): より弾力性のある融資窓のためのコンセンサスの利点

5.2. ETH: 透明性のためのより高い要件と、生態学的および利益変数を監督

5.3. 小型通貨「通貨エクイティリンク」モデル:SPACチャネルに基づく資産マッピングと流動性転送

中心のメカニズム: 貝のリストの後の流動性の移動

5.3.2. 典型的なパス分析:静的なtreasuryおよび動的マーケティング

DATリスク分析

6.1. DATサイクルフェーズと分割パス

6.2. 構造リスクの資金調達:株式と債務の境界

6.3. 通貨ポートフォリオリスク:BTCのマクロ感度とETHの構成パラドックス

コア評価指標:金融健康と拡大の可能性を定量化

一般的なリスク管理事例の分析

7.1. . 戦略:エクイティ仲裁と長期債務の壁上の循環圧力

7.1.1.1.1. 価格のボラティリティによる資金調達窓の制約

7.1.2. 将来の義務の圧力

7.2. 中心の科学: 債務蓄積と成熟ミスマッチのレッスン

7.3. MARA:エクイティの希釈に基づくサバイバルゲーム

8。 ツイート 企業サステイナビリティ分析とトレンドアウトルック

8.1. バット コーポレートサステイナビリティの判断フレームワーク: プレミアムウィンドウ、キャッシュバッファ、債務条件および条件

8.2. トレンド見通し:拡張の物語から生存テストに移動

8.2.1.1. . コア提案の確立:周期を渡る周期へのprocyclical拡張からの移動

8.2.2. 評価モデル変換: プレミアム希少性と機能的な価格設定

8.2.3. ボトムアセットのフラグメンテーション:BTCとETHの戦略的利益のためのコンセンサス価格

8.2.4. 業界決勝:効果の増加と効果の終了

1。 ・nbsp;導入事例

DAT(Digital Assembly Treasury、Digital Asset Treasury)は、通常、企業(またはDAO組織)がBTC、ETHなどの暗号化されたアセットを組み入れ、「長期契約」で管理および構成することを意味します。 戦略(旧 MicroStrategy)のモデル効果によって駆動され、この戦略は、ケースバイケースベースで、企業のより広いリストに移動するための戦略的オプション、米国の「ストラテジックビットコインリザーブ」のためのホワイトハウスサポート信号とともに、探求しています。 2025年、172 BTC がグローバルに上場した会社が、倉庫数が1万件以上保有していたことを発表しました。 その結果、BTC関連のDAT資産は、公社の寸法からのみ測定されたビットコイン価格に基づいて100億ドルを超える(ビットワイズレポートのリリース時にビットコイン価格に基づいて)。他のデジタル資産と未上場の事業体がさらに含まれている場合、潜在的なカバレッジとボリュームの拡大のための重要な範囲は存在します。

しかし、BTCとETHの価格は2025年のQ4以来弱くなり、DATパスの妥当性はますます広く疑問に思っています。 融資モデルが失敗し、調整戦略が強制された場合に「等価+クレーム」ファイナンスの主題が部分的に使用されるケース: ビットコインの最大の宝庫、マイクロストラテジー、50パーセント以上で落ち、Bitmineの最大の宝庫。 同時に、一部の小型および中規模のDAT企業は、スターベッカムに基づいているBTC Treasury、およびそれを停止するPrenetics戦略など、戦術的な契約やサスペンションを経験しています。 上記の変更は、DATの市場に焦点を当てたシフトにつながり、通貨から避難サイクルを横断する方法につながりました通貨逆転のコンテキストでは、株式価格と債務圧力の欠点は、二重の影響を持つことができます - 言い換えれば、戦略がサイクルを横断できるかどうかを決定するコア変数は、正確に「どのような資金調達+どのような通貨」です。

本稿では、2026年の初めにDATエンタープライズ開発と最新のストレステストの現状をベースとし、DATエンタープライズ戦略の持続可能性と重要なリスクポイントのフレームワーク分析を行い、フィンシング構造と通貨の2つの主要ラインの選択に基づいて、その後の戦略設計とリスク管理のための検証可能な参考文献を提供するビューを提供します。

2.及びnbsp;コンセプトと定義

2.1. 及びnbsp;概念定義:自己の定義

この論文は、DAT(Digital Assembly Treasury、Digital Asset Treasury)を審査し、そのコンセプトを定義することで始まります。

・ 広い口径: 暗号化されたアセットを金融管理システムに統合し、中長期的な保有意思を持つプールは、DATと見なすことができます。財務省のキャリア(例:DATを保持する被験者)によって分類される: DATは2種類のチェーンに分かれ、下がります。

(1)チェーン主にDAO 組織・プロジェクト財団

(2)チェーンダウン(a) 一つは、DATRO(Digital Assembly Treasury Company)です。これは「Tunnel」に集中しており、他の主要な操作を持つ企業であり、資産配分(暗号化された鉱山など)に暗号化された資産を含みます

(3)シェルリスト:近年では、チェーン・ツー・チェーン・インテグレーション(例えば、シェル・カンパニー(SPAC、特定目的取得)など、プロジェクト・アーマーが資本とサブチェーン・キャピタル・マーケットのチェーン上で取り込むためにシェルを販売できるようになった。

・ 狭い口径: : : DATは、現在の市場コンテキストでは、主にDATCO(Digital Assembly Treasury Company)、すなわちメインビジネス(主に上場企業)としてチェーンの下に暗号化された資産を保持し、管理する会社を指しますお問い合わせ。[2]

これらの定義に基づいて、この論文の「DATエンタープライズ」という用語は、主にチェーン・ツー・ストレージ通貨(主に上場企業)を中心に運営する企業であるDATRO(DATRO)がモデルの創始者であったことを指しますお問い合わせ 定義済みの第一次事業を持ち、暗号化された資産のみを投資として使用する企業(例えば、マイニング会社)にとって、この論文は分析に焦点を合わせません。

表1:重要な記事の説明

ソース: PKUBA

2.2 および nbsp; グローバル上場企業(DAT)のデジタル資産準備状況の分析

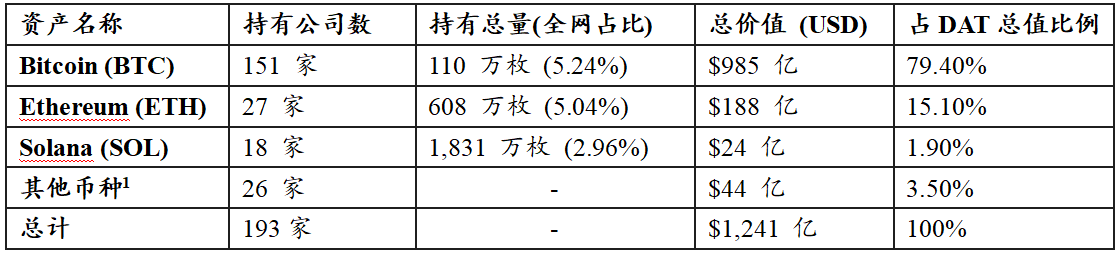

Coingeckoデータ(2026年1月2日現在)に基づき、グローバル上場企業が保有するデジタルアセットリザーブ(DAT)は以下の通りです。(注記:上場企業のみの統計表表表表は、未上場企業の保有状況は統計情報ではカバーされません。) お問い合わせ

表2:上場企業デジタルアセットリザーブ(DAT)統計

出典:Coingecko、2026年、1月2日

注:XRP、BNB、TON、SUIなどの他の通貨には、

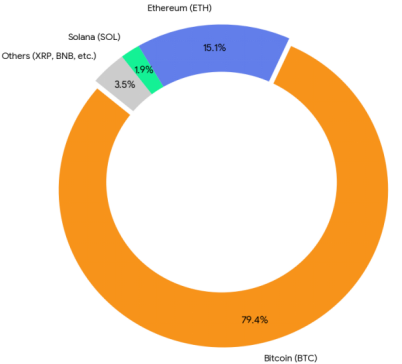

図1:上場企業のデジタルアセットリザーブ(DAT)の価値

出典:Coingecko、2026年、1月2日

グローバルに上場している会社であるDATは、以下に基づいています

まず、アセットサイズとヘッド効果: 統計は、グローバル上場企業であるDATが合計規模に達したことを示しています1,241円億ドル。 値構成の面では、Bitcoin(BTC)は1セントあたり79.4で圧倒的な優位を示しています。 1セントあたり15.1で2位、Solana(SOL)と他の長財布は1セントあたり残り5.5を表しています。

次に、コンフィギュレーション設定とコンセンサスの違いがあります: : : 企業のバランスシートの主要資産クラスの浸透率に大きな違いがあります。 BTCのリザーブの合計値は、ETHの約5.2倍、SOLの41倍以上です。 機関のカバレッジの面で、 BTC と 151 のリストされている会社、 ETH と SOL (18). このデータは、BTCが機関の資金に優先されるターゲットのままであるという事実を強く支持しています。

第3、ロングテールアセットの構造的特徴: “他のアセット” の構成で (3.5 パーセント), 2 つの主な機能は次のとおりです

:: :: :: 古いインフラカテゴリ:XRP、LINK、TRON、BNBなどの古いパブリックチェーンや交換コインなど、上場企業に関連したビジネスウェアのほとんどを含む

• 資本業務: 新規プロジェクトの一部(例:0G、Babylon、Pump.funなど)は、上場企業の株式の深い結合と、資本市場を通じたデジタル資産の価値を達成しようとするプロジェクトの一部を反映し、明確な「通貨エクイティリンク」の文字を展示しています。

3. DAT ビジネスモデル

3.1 ビジネスモデルの位置:アクティブバランスシート会社

DAT企業には、比較的明確で再現性の高いビジネスモデルがあります。これは、ETFや資産の受動追跡のためのクローズドファンドではなく、そのコアでバランスシート管理を持つアクティブなビジネス会社の一種です。

従来の会社とは異なり、営業キャッシュフローの創出のために製品とサービスに依存するDATのコア・ムーブメントは、資本市場を通じてそれらをファイナンスし、大規模かつ中長期にわたって暗号化された資産を購入および保持することです。 その結果、アセット・エンド・エンドは、通常、BTC、ETH、および債務資金調達を中心にデューティ・エクイティ・エンド・エンド・エンドなどのデジタル資産の配分の高い比率を提示します。ビジネス・ゴールは、バランス・シート上のデジタル資産のサイズの継続的な蓄積と、エクイティ・イン・ユニット・アセット・コンテンツの強化にも反映されています。

図2:DATカンパニー 値追加サイクルチャート(アンチフライングホイールチャート)

ソース: PKUBA

このパターンの周りに、DATはしばしば「反射フライホイール」として特徴付けられます:資金調達 - 購入通貨 - 資産の鑑賞 - 市場価値の鑑賞 - 補強の確率に関する肯定的なフィードバック。 ロジカルチェーンは、次のように分解できます。同社は、株式または債務ファイナンスを通じて暗号化された資産を獲得し、展開します。通貨価格が上がると、資産価値が市場を増加させ、同社の「S評価」を再優先します。そして、株式価格はさらなる強化能力を高め、これにより、拡張の新しいラウンドを促進します。

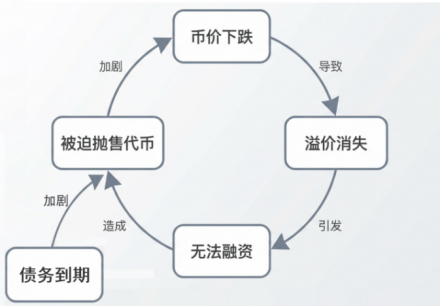

対照的に、DATは、次のサイクルで「Death Spiral」に落ちる可能性があります:通貨価格の低下 - プレミアムの消失 - 財務不能 - 低い通貨価格のより負のフィードバック、すなわち、ベースアセット(通貨価格)の低下は、最初に縮小会社の残高シートにつながります。 資産エンドポイントの侵食は、エクイティプレミアムの喪失と評価の喪失につながり、外部の融資の閉鎖につながり、リスクを低減し、リスクを低減し、新しい企業を売却するリスクを低減します。

図3:DAT社デクラインサイクルチャート(DEATH HELIX)

ソース: PKUBA

この正式で負の双方向のサイクルにより、DATモデルは非常に揮発性暗号化市場で非常に有益です。 財務構造の安定性は、基礎トークンの価格の動きに非常に依存しており、下方ルートに入ると、外部の流動性が欠けている企業は、不可逆な資産販売と評価で巻き上げられることは脆弱です。

そのため、DATスケールの拡張速度は、フィンシングウィンドウに依存しますが、これはエンコードされたアセットサイクルと、より良い評価段階で資金調達と構成を完了するための管理能力によって影響されます。 将来の資産と能力を管理する能力、コンピテンシーの流動性とダイナミックな調整サイロは、DATエンタープライズのサイクリティカルな継続への鍵です。

3.2 価値創造メカニズム:資産決定の結果、資金調達決定の速度

機関レベルでは、DAT 値作成は 2 つの主要な行にグループ化できます。アセットエンドベータは、純値の変更の方向と結果を決定し、資本端のアルファは資産規模のスピードと効率を決定します。

l 資産のエンドリベート: 暗号化された資産と誓約の価格の変化から進む(該当する場合)

l 資本金 alpha: 評価プレミアム、より有利な資金調達と効率性の向上から。

これにより、企業は、レバレッジ機器(例えば、リバーシビリティ、モーゲージファイナンスなど)の使用にも協力し、資金の使用における効率性と流動性を高め、利益をスケールアップする最新のステップ、しかし同時に通貨の引き出しと補強の条件に対する感度を高めます。

表3:DAT企業価値源と解体メカニズム

ソース: PKUBA

要約:ベータは、NAVと通貨保持のサイズの変化でより顕著である;アルファへのキーは、mNAVが有利なレベルにあるとき、会社がBPS改善に評価の利点を安定させることができるかどうかである; そして「ツールレベル」アレンジ(デビット、抵当など)より影響の実装の弾力性と拘束。

3.3 ビジネスモデルの構造的特徴:弱い利益ステートメント、資産の濃度、財務の所有権、評価差別

「ベータ意思決定結果」の枠組みの中で、アルファ決定速度「DAT」のビジネスモデルは、通常、評価システム、資産構造、資金調達構造および評価メカニズムに対応する4種類の構造特性を提示します。

まず、評価枠は利益ステートメントからバランスシートへと移行しました。DAT のコアビジネス活動は、製品やサービスに依存せず、従来の収益を生成しますが、暗号化された資産の保有および拡大に関するバランスシートの管理をします。 その結果、収益回収、Māori率、純利益などの指標は、運用の質を解釈する能力が限られています。より解釈的な指標システムは、保有する通貨の数とその変更にシフトする傾向があり、通貨(BPS)当たりのプレミアム(mNAV)と市場価値の相対的な純資産のレベルに、スケールの有効性を測定し、ユニットのエクイティ対向資産が実質的な増加を達成しているかどうかを測定します。

第二に、資産は非常に濃縮され、純資産は通貨の変動に非常に敏感です。DAT の資産構造は、通常、高濃度で特徴付けられ、暗号化された資産の高いシェアを持ち、通貨の変動に応じて、純資産の著しい変動をもたらします。 現金は、極端な条件下で利益支出、金融ウィンドウの期間および運用セキュリティをカバーするために、流動性バッファを想定するために多く使用されます。 全体的なリスク還元性能は、したがって、より「非線形」である:トップラインフェーズの純資産の弾力化が拡大される; ボトムラインフェーズにおける純資産の契約、評価圧縮および資金調達能力がしばしば同期される。

第三に、資金調達は、株式ベース、債務回収、構造により、時間をかけて運ぶ能力を決定します。DAT の責任ベースは、主に株式の資金調達、債務の資金調達、短期借入金または買い戻し構造の数で構成されています。 実際には、企業は、ATM、SEO、PIPEなどの機器を通じて評価のより有利な段階でスケールで前進し、可逆的な債務、優先的な株式、紙などの機器で支持された財務の二次ソースの導入で。 資金調達の2つのタイプは単純な選択肢ではありません: 株式ファイナンスは、評価と吸収能力に依存しています。 債務資金調達は、通貨の回復と強化条件の対象であり、異なる条項の構造は、企業が財務圧力とサイクル全体のリスクにさらされることに著しく変化します。

第四に、評価は期待に敏感であり、同じ資産の下にあるmNAVは長期的に分けられるかもしれません。DATの株価は、資産の価値を底に反映するだけでなく、その資金調達能力、管理決定、スケールの持続可能性に関する市場の包括的な期待に追加します。 したがって、同様のサイズと構造の暗号化されたアセットを保持しても、異なるDATのmNAVは長期的差の対象となります。市場センチメント、コーポレートガバナンス、および資金調達経路の選択肢により、差はますますます。

結論として、DATのリスク・ベネフィット特性は単一の要因によって決定されませんが、多くの場合、「アセット・集中+資金調達構造+市場の期待」の組み合わせによって形成され、異なる市場環境で増幅または弱まっています。

3.4 パターンの違いのソース: 資金調達構造 x 通貨属性

ビジネスモデル構造の面では、DATの差は2つの次元に集中します:資金調達の構造および中心資産の選択。

資金調達構造の面では、MNAV>の優位DAT;1フェーズは、スケールを増加させることで達成することができるが、評価が落ちるときに財務能力が急速に低下する可能性があります。 DATは、債務資金調達の高い株式を有する、逆転性、優先度エクイティなどの機器による資産拡大の効率を高めることができますが、通貨価格の逆転と融資条件の悪化により敏感です。 特に、期間の構造、金利および必須規定の存在は、クマ市場で生き残る能力に直接影響を及ぼします。

アセットエンドでは、通貨選択はモデルの安定性を決定する別の重要な変数です。 DATは、BTCをコアアセットとして、希少性と市場のコンセンサスに依存しています。DATは、ETHや他のプラットフォームトークンをコアアセットとして、技術的なルート、生態学的競争、リターンパターンの変化などの不確実性を追加し、価格の変動リスクを伴います。 揮発性、フォールバックおよび物語的安定性の通貨の違いは、バランスシートを介して株主に送信することができ、リスク曲線を大幅に変化させます。

その結果、DATは「最高のビジネスモデル」を統一し、その持続可能性は、金銭的属性とのモダリティの一致によります。 より根本的な財務は、コアアセットに関する不確実性が高く、市場環境に依存します。 後者は、資金調達構造と通貨の違いの2つの別々のラインから派生することができます。

4. DAT コアファイナンス構造の違い

上記の判断に基づいて、「スケールアップ効率とクロスサイクル圧力を決定するためのフィナンシング構造」、このセクションでは、DATの一般的な資金調達機器をさらに分解し、異なる市場ステージでその適用性と条件性を比較します。

4.1 株式の資金調達:DATのコアドライバ

主要な金融商品のうち、エクイティファイナンスはDATにとって最も戦略的です。特定の評価条件下では、エクイティファイナンスは必ずしもエクイティ単位の価値を希釈するだけでなく、暗号化された資産の数を1株あたり増加させる可能性があります。 同社の株式価格は、純資産価値よりも高いと仮定して確立されます。つまり、mNAV>1。 この時点で、同社は、比較的「割引」の方法で資産の最後に構成できる新しい株式を発行し、構造条件「資産のサイズが評価優位性のために」を作成し、フライヤーの正のフィードバックのコアソースを構成することができます。

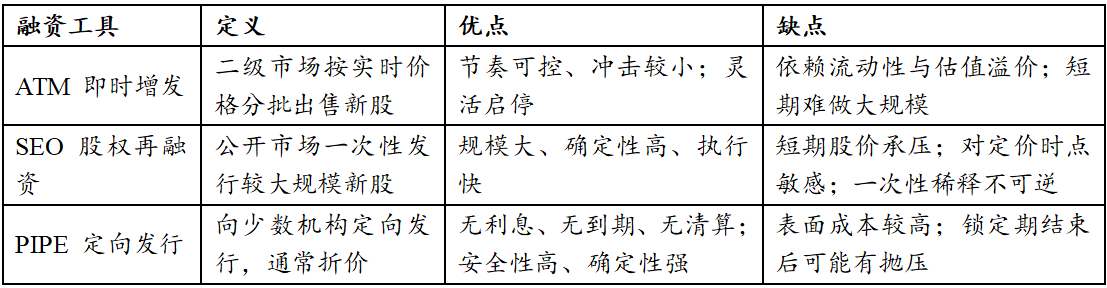

ツールレベルでは、資金調達モードに応じて、3つのアプローチはATM(At-the-Market Offering, Immediate Growth)、SEO(Seasoned Equity Offering、Equity Refinancing)、PIPE(パブリックエクイティのプライベート投資、ターゲティングディストリビューション)に分けることができます。

表4: 3つの主要な株式の資金調達の比較

出典:パラミタベンチャー [3] [3]

ATM(即時に増加)は、最も望ましい株式資金調達機器と考えられています。 利点は、資金調達のサイズではありませんが、高度にフラグメントされた資金調達のペースで、二次市場の動きと並行して進むことができます。 DATは、株式価格が継続的に分散された方法でオープン市場での蓄積を完了することにより、株式価格の大幅な障害なしでBTC / ETHを購入するために自分自身を増加させることができます。 しかし、このモデルは、市場環境に非常に要求され、ATMの実現可能性は、トランザクションの流動性が低下または評価プレミアム契約として急速に消えます。

SEO(同等性の補強)はより段階的です。 ワンタイムで大規模な資金調達を完了することにより、DATは、短期間でBTC / ETHのホールドアウトを大幅に拡大することができますが、短期株価の消費量と発行ポイントの判断に関する高い信頼性のコストで。 流通後に市場が速い場合、SEOの機会コストは拡大されます。

PIPE(直接発行)は、主に割引の問題であり、資金調達コストが増加しているにもかかわらず、バランスシートのセキュリティ面でDATのための資金の最も堅牢なソースの一つです。 有利な負担がなく、マチュアリティの圧力やクリアのメカニズムがないので、PIPEはエクイティ投資家に完全な不確実性を転送し、DATが揮発環境で十分な時間オプションを維持できるようにします。 PIPE ファイナンスを使用する DAT は通常、市場変動によるパッシブ デリバリーの対象ではありません。 PIPE は、評価が安定していないときに DAT の現実的な選択肢がよくある理由で、市場環境は不確実です。

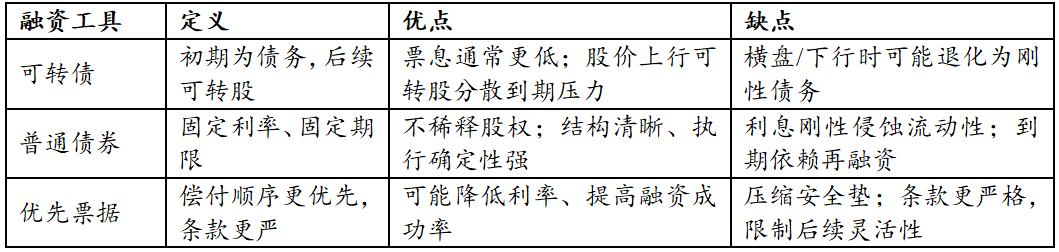

4.2およびnbsp; 債務資金調達:第2層の資金調達と時間次元の制約

株式の資金調達とは対照的に、通常、肯定的なフィードバックを提供していませんが、特定の段階で大幅にスケールアップすることができ、それによって資産の拡大の効率を増加させ、「2秒の資金調達」と考えることができます。

それらの中で, 債務変換性は、DATの資金調達構造で広く使用されています, 債務の確実性と株式の弾力性を組み合わせることの利点. 株式の価格がうまく実行されると、債務スワップはスワップを介して債務サービス圧力を吸収することができます。市場がうまく実行されていない場合、利息コストは通常、通常の債務よりも低いため、DATのバッファスペースを提供しています。 しかしながら、円滑な資産が板全体に長時間保持され、株式価格が譲渡条件に反するままであれば、債権債務は、最終的には堅牢な債務サービス圧力を維持します。

さらに、債務譲渡可能な資金に対する重い信頼性は、仲裁機関によって導かれるさらなる「ダウンスパイラル」をトリガーすることができます - - つまり、空の株式を作ることによって、代理店のヘッジ債務リスク – そして、株式価格が落ちるとき, 彼らは機械的にヘッジ比を維持するための努力を増加させる, これにより、株式の価格の崩壊を加速し、融資ウィンドウを閉鎖. 資本構造に組み込まれたこのメカニズムは、DATROの次のサイクルで、パッシブに拡大する効果があり、資産価値の先にある資金調達能力につながります。 [4]

注意:「落下スパイラル」への言及は「後方ホイール」で逆転した「死スパイラル」と等しいものではありませんが、アクセラレータとして機能し、「死スパイラル」を更に深め、崩壊を加速させます。

一般的な債券や優遇品などの債務機器のリスクは、短期価格の変動から生じることはありませんが、時間寸法よります。 チェーンレバレッジとは異なり、DATの債権者は、多くの場合、BTC / ETHに直接対処する力を持っていません。つまり、会社は通貨価格を低下させることさえすぐにありません。 実質の危険は利益支出の蓄積の構造圧力にあります。, 債務濃度の成熟度と改善条件の悪化。

表5:債務資金調達の比較

ソース: PKUBA

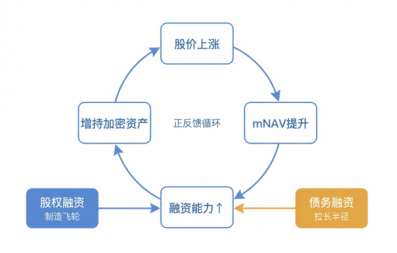

4.3およびnbsp; 株式 + 債務共同運用: フライングホイールのフォーメーションとサバイバル境界

理想的には、DATは単一のツールに依存しませんが、エクイティと債務のフェーズド・アライメントを介して肯定的なフィードバックを構築し強化します。 株式価格の増加は、mNAVの増加と資金調達能力の向上につながりました。 利益はBTC / ETHの増加に使用され、最終的に株式価格の再入力に反映された通貨価格に対する柔軟性をさらに高めました。

このプロセスでは、エクイティフィナンシングは「フライホイールの製造」と債務資金調達を担当しています。 前者は、DATが構造上の優位性を持っているかどうかを決定します, 後者は、それが船が完全に確立されるまで、それがそのサイズを拡大するかどうかを十分に持続するかどうかを決定します。

図4:DAT船の形成

ソース: PKUBA

リスク・メリット・コストの観点から、異なるファイナンス・モダリティの違いは良いものではなく、むしろ存在の限界に及ぼす影響はない。 PIPEの資金調達のためのDATは、その明確なコストと必須出口メカニズムの欠如のために、構造上の問題による故障に脆弱ではありません。 債務融資のためのDATは通常、債務の融資のための債権者は、コア資産を処分する権威がないため、すぐに出ません。 非常に重要なのは、DATの制御を時間をかけて直接損なうことができる、液化またはPARITY句で短期融資構造の導入です。

一般的に、DAT ' S の資金調達構造は、単に高いレバレッジや弾力性を追求するだけでなく、コアの目的を中心に構成されています。 非常に揮発性暗号化市場では、可能な場合、コア暗号化資産の保持は、合理的な資本構造設計によって延長され、リターンの可能性は適切な周期的なウィンドウ内で増幅されます。

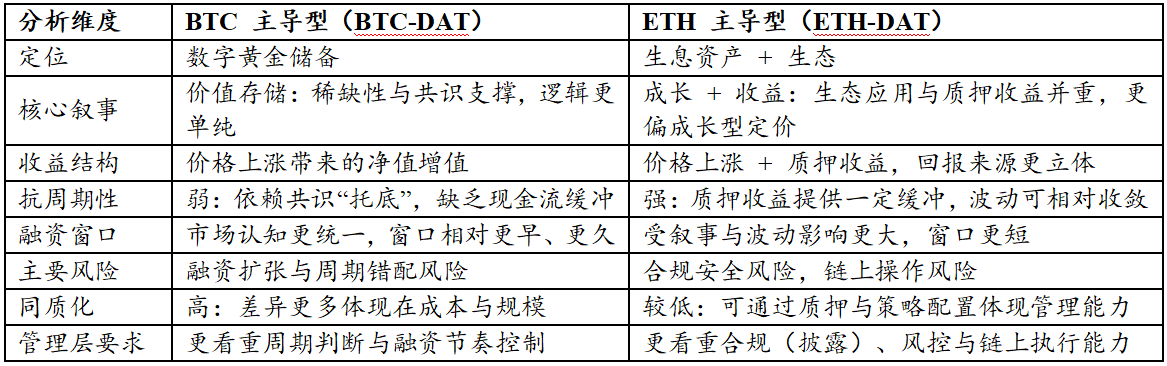

5。 & nbsp; 通貨分析: コアアセットが DAT の s ソースの進捗と抵抗を再構築する方法

「フィナンシング構造×通貨属性」の枠組みでは、アセットの選択は、より増加する単純なベットから遠くにあります。 実は、ネット資産の終値の変動パターン、企業への資金へのアクセスの容易さとコスト、そして会社の「評価プレミアム」への市場公差の3つのことを同時に決定しています。 したがって、市場が「通貨を保持するか否か」から「サイクルを横断する方法」に移行すると、通貨構成は、戦略の成功または失敗を決定する重要な変数になります。

暗号化された資産を持つ現在の主流DAT機関の通貨は図に示されています 1: ビットコイン口座の合計約80パーセント、東京15パーセント、残り約5パーセント。 頭のこの濃度は、組織資金が資産の解釈性と流動性のためにまだ高度に有益であるという事実を反映しています。 このセクションでは、DAT の進化パスを BTC と "ETH" モードに分割します。 2つのコアアセットの運用ロジックが深まると、通貨の小為替相互接続の典型的なケースがさらに探索されます。

表6:BTCのリーディングとETHのリーディングDATエンタープライズ特性の比較

ソース: PKUBA

5.1 Bitcoin(BTC):より弾力性のある資金調達ウィンドウの交換におけるコンセンサスの利点

BTC型DATのコアロジックは、非常に低コストの解釈です。 市場は、BTCをデジタルゴールドリザーブとして定義する傾向があります。 企業自体が現金の流れを操作していない場合でも、投資家は簡単に、通貨保持のサイズ、増加率と1株あたりのお金の量を通じて明確な価格設定モデルを確立することができます。 この強力なコンセンサスは、企業のための2つの主要な資金調達の利点を作成しました

:: :: :: アセットエンド・プライシング・フレームワークはクリアで、トップ・サイクルの長い窓の配当をもたらします: : : 市場は、明確な資産属性のために、牛市場の初期のBTCリザーブの最高受諾を受けました。 これにより、企業がより迅速に評価プレミアムを取得することができます。したがって、適切な時間ウィンドウと作業スペースを確保して、その後の補強(例えば、追加またはリバーシブル)を行います。

・ アセットエンドの不確実性が低いため、次のサイクルの割引が管理可能です・nbsp; 市場が退去すると、プレミアムが削減されますが、投資家の評価ロジックは、BTCの主流資産の場所に基づいて、簡単に資産自体のゼロリスクを疑問にすることなく「純値優先資金調達能力」枠内に残されます。 この明確な評価のアンカーは効果的に物語の崩壊を避けます。

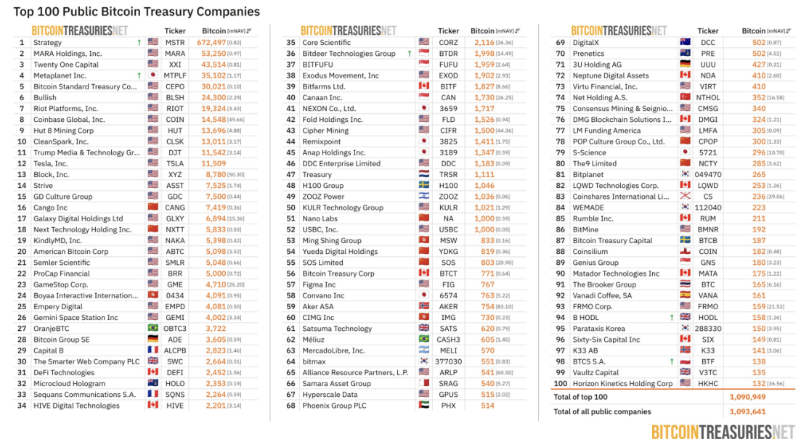

図5:Bitcointreasuresグローバルトップ100 BTC Treasury 上場企業統計

ソース:Bitcointreasures、として 2 1月 2026

しかし、BTC-type DATは、天然の安全な避難所ではなく、その「ハイベータ」プロパティも隠された構造上のリスクをポーズします

まず、主所得経路の欠如は、資金調達のペースに非常に敏感です: BTCの元々の約束されたメカニズムの欠如のために、財務業績は完全に通貨価格の増加と落下に依存しています。 これにより、企業は、サイクルを滑らかにし、「ファイナンス・バイイン」時間を超える極めて厳しい制御手段を失います。 資金調達の高レベルが資産の高レベルに一致し、通貨価格が下落すると、企業は重大な時間の不一致リスクに直面します - 堅い債務と資産の縮小の利益の違い。

第二に、均質な競争は優れた容量を減らします: : : ほとんどのDAT企業が「トンネル通貨」の単一の戦略を採用すると、ビジネスモデルは必然的に均質に陥ります。 市場が特定の会社に高い管理料を与えることは困難であり、株価はBTCの影ETFであるかもしれません。 これにより、管理に対する高い要求が高まります。正確なマクロタイムや革新的な資金調達アーキテクチャの設計を通じて、均質な競争でアルファを作成する方法。

要約では、BTCは安定した物語を提供しながら、同社が有利なバッファの欠如や資金調達サイクル上の誤算に苦しんでいる場合は、受動的な収縮に非常に脆弱です、評価の低下が財務の枯渇を引き起こします。

5.2. & nbsp; ETH:透明性の高い要件で、エコロジカルと利益変数を優先

BTCの純粋なリザーブプロパティとは異なり、ETHは「有利なメカニズム+生態ガバナンス」の2つの属性を持っています。 つまり、ETH-TYPE DAT は、価格の傾向に焦点を合わせるだけでなく、WEB ベースの生態学的繁栄、技術アップグレード ルートや評価検討へのリターンのチェーン レートを組み込む、より複雑な価格モデルに直面しています。

この複雑性は、DAT戦略をツールで提供し、インターファームの差別化のためのサイクルと機会を滑らかにします。 会社は安定した保持期間のリターンを作り出すためにpledgeまたは参加の鎖DeFiのためのETHの部分を使用するかもしれません。 これにより、Treasuryの物語は、Bear Cityのキャッシュフローの特定のバッファを提供する単一の通貨から「有利な資産の管理可能なポートフォリオ」にアップグレードすることができます。 さらに、このモデルは、企業が「アクティブに管理」する空間を提供します。これは、pledge 比率の割り当て、ノードのバリデーションのレイアウト、および流動性リリース機構の設計、水平比較のための重要な指標となることができます。

図6:グローバルトップ100 ETH 財務・業績 財務 経理 経理 経理 経理 経理 財務 経理 経理 経理 財務 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理 経理

出典:2026年1月2日時点

しかし、進行の反対側は、風制御と透明性の極端な要求です。 ETHの誓約メカニズムは、有価証券規則(米国SECなど)の敏感な神経に触れ、チェーン相互作用は複雑な監査の問題を含みます。 会社は、明らかに議案の起源を開示したり、資産のCUSTODIANの独立性を証明できない場合、市場は公平な価格を提供することが困難であり、深刻な評価割引があります。 透明性の高い監査の完了により、投資家はコンプライアンスを安心できます。

最後に、ETHのボラティリティはBTCの強い周期よりも顕著で、「シンプルで速い」金融ウィンドウになります。 窓は頻繁に開き、すぐに閉鎖され、短時間で財務し、構成する能力はバランスシートパターンを次の四半期に直接形作ります。 言い換えれば、ETH TREASURY は “WINDOW-OF-OPPORTUNITY” 戦略です: 実装とガバナンスの能力が配置されていない場合、その複雑さは不確実性を増加させます。

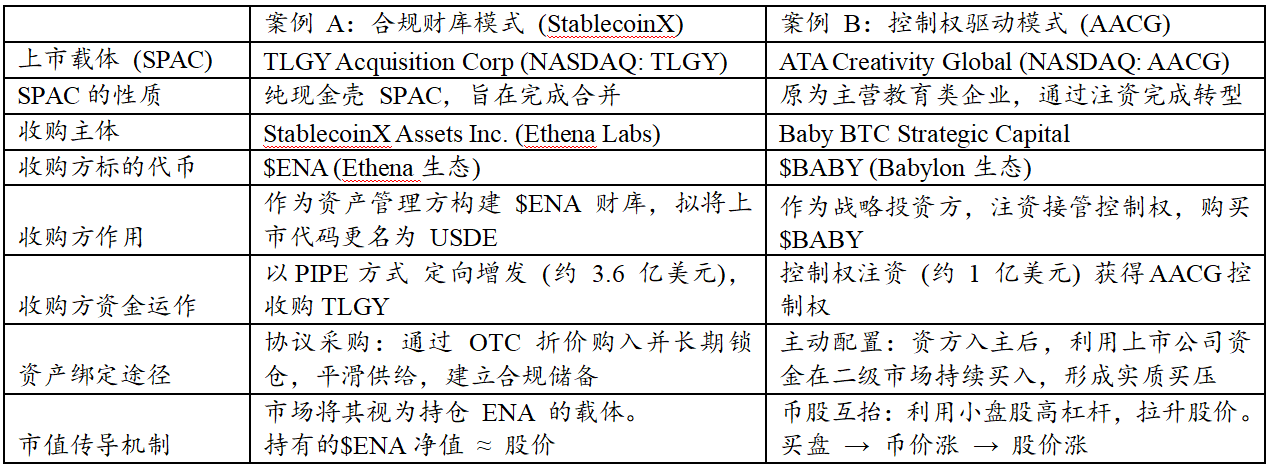

5.3 & nbsp; "通貨エクイティ協会" 小さな通貨のモデル: アセットマッピングとSPCチャネルに基づく流動性転送

主流資産に加えて、小規模な市場通貨は、より根本的な「通貨エクイティリンク」パスを探索しています。 従来の事業支援株式価格とは異なり、当社は、PIPE、ATMなどの金融商品と組み合わせて、米国株式の流動性を連鎖資産に結びつけるトランスミッション機構を作成するために、公共車両としてSPAC(特別目的取得株式会社)を使用しています。

要するに、それは起こっているようなものではありませんこれは単なる「シェルリスト」ではなく、むしろ、取引可能なNASDAQエクイティアセットとして封印するためのチェーントークンを持つ「バイエッジ」プランではなく、プロジェクトパーティのアセットを、二次市場への深いネクタイに置きます。

5.3.1. 中心のメカニズム: 貝のリストの後の流動性の移動

それに直面して, これは、投影者のための「シェルリスト」です, しかし、運用の実質的な分析から: それは、資本業務を中心に流動性転送です。 — 株式市場はすぐに、通貨市場への資金を直接チャネルすることができますように. 操作は2つの主要素から成っています:

l SPC は、コンプライアンスアクセスを提供:シェル会社を使用して、主要なコンプライアンスの問題に対処し、ドルの流動性の層にアクセスします

l Financing Instrumentsは、PIPE(プライベートエクイティ投資)、債務譲渡またはATM(市場価格の発行)などのツールを使用して、上場企業が低コストの金融にアクセスし、チェーンコインの継続的な買い出しを作成することを保証しています。

この構造では、株式価格の価格設定ロジックが変更されました。市場は市場マージン(P/E)を固定しませんが、純通貨資産(NAV)や容量の見直しに焦点を合わせています。 株価は実際にはトークン価格のレバレッジマップになります。

5.3.2. 典型的なパス分析:静的財務と動的マーケティング

上場企業や運用目的のプロジェクト参加者の関与の程度に応じて、小通貨の協会モデルは2つの異なるパスを提示します。1つは、資産保有に焦点を当てたコンプライアンスの財務モデルであり、もう1つは、資本ゲームや主観的なマーケティングに焦点を当て、制御主導のモデルです。

下の表で分析したStablecoinX(TLGY)は、構造化されたアセットマッピングモデルを採用しました。 この本質は、NASDAQで高透明の宝庫を作ることです。 資金は、主にオフサイト割引を介してコインで購入し、ロックされています。したがって、二次市場への直接的なショックを回避します。 このモデルでは、株式価格の変動が比較的滑らかで、主に対象となる資産(NAV)の純値を反映しています。 プロジェクトの目的は、米国持分コンプライアンスを使用して、従来の機関資金のための低しきいきチャネルを提供し、暗号化されたコアアセットをデプロイし、監査性を促進し、ロックインを供給することです。

表7:小為替分別配当の典型的な経路の比較

ソース: PKUBA

AACG(Baby)のケースは、資本主導の流動性管理である、積極的に管理された資本のマーケティングを表しています。 外部資本は、上場企業の制御に投資することにより、通貨の購買力にすぐに本金を変換します。 小さな通貨の小さな売上高に向け、上場企業による購入の集中が大幅に増加し、コインの需要が増加し、その結果、より高い通貨価格を介して株式評価を駆動することができます。 これは、資産のチェーンを逆にするために、資本市場での流動性プレミアムを使用することを求めるより根本的な戦略です。

異なるパスですが、両方のモデルは、リストされたルートを使用して資産配分の本質的に管理されています。 しかし、そのロジックは不可解ではありません。 少通貨の株式連結の重要なリスクは、資産と財務の正のサイクルが閉鎖されているかどうかにあります。 上場企業が片道購入機に減少している場合、二次市場金融ウィンドウが閉鎖または為替価格が急激に逆転している場合、高いプレミアムはすぐに崩壊します。

したがって、最も堅牢なエンドは、トークンの買い手としてだけでなく、エコロジカルビルダーとしてリストされている企業のためにすべきです。 企業戦略を生態学的長期的価値に結びつけるガバナンス構造によってのみ、単純に推測されたレバレッジから、環境的繁栄の順守の影指標まで、株価が変化する可能性があります。

6. DATリスク分析

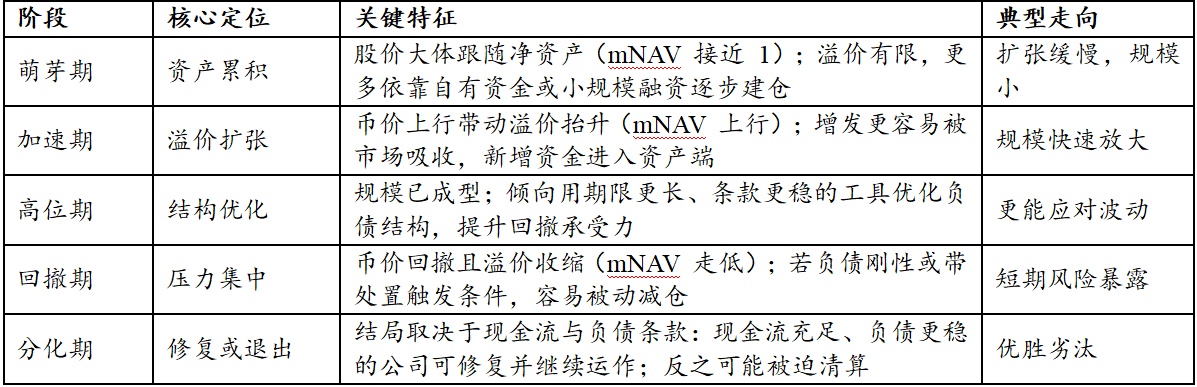

6.1 DATサイクルフェーズと分割パス

DAT 操作は静的なモデルではなく、暗号化された資産の価格における (I) 周期的な変動の影響を受け、2 つの主要な要因の影響を受け、(II) 通貨ホルダーの二次市場におけるプレミアムのレベル。 そのため、DAT社の持続可能かどうかの決定は、通貨を保持しているかどうかに焦点を合わせるものではありませんが、そのライフサイクルのどの段階にあるのか、そしてバランスシートが次の段階の安全のために十分な部屋を離れるかどうかを判断します

下の表は、DATのフルライフサイクルの変化を示しています。 ライフサイクルの観点から、成功または失敗への鍵は、多くの場合、プロサイクルファッションで拡大する能力ではありませんが、むしろラインの断片化の結果:プロサイクルサイクルで、優れた資金調達が開きやすく、DAT企業が一般的にスケールを完了するために市場不断の能力を使用することができます。しかし、バックスライディング、通貨価格は、並列にプレミアムと契約する傾向があり、フィンシングウィンドウまたはさらに閉じます。 この点では、より安定した債務構造と低短期債務サービス圧力を持つ企業のみが、揮発性に抵抗し、生存し続ける可能性が高まっています。逆に、より脆弱な金融チェーンと処分のためのトリガー条件を持つ企業は、債務サービスや期間の要件を満たすために、有利な価格帯間のサスペンスを減らすために余儀なくされるかもしれません。これにより、清算リスクに対するサイクルの揮発性が増加します。

表8:DATサイクルステージの比較

ソース: PKUBA

6.2 構造リスクの資金調達:株式と債務の境界

資金調達構造は、異なる市場設定の圧力を含む拡張と容量のDAT ' S速度を決定します。 健全な資金調達のアーキテクチャ設計は、大幅、市場における下方圧力に対応するDATへのキーです。 上位段階では、エクイティプレミアムは成長ウィンドウに開きやすくなり、追加資金はコストダウンでアセットエンドに移動できるため、拡張を加速します。しかし、プレミアムが下落すると、効率が大幅に低下し、外部の資金調達が契約され、拡張が遅くなります。

エクイティフィナンシングのコアリスクは、プレミアムが持続できないことです。 ETFなどのコンプライアンスチャネルがより高度化されるにつれて、DATプレミアムの投資家の公差は、情報開示、ガバナンス、および懲戒処分に依存しています。 mNAVが1付近に戻り、さらには割引に転換すると、継続的な成長はより大きな希釈圧力につながる傾向があります。

債務資金調達のリスクは、主に利益負担と成熟の蓄積に反映されます。 増加したレバレッジは、市場で入手可能なときに利益を拡大することができます, 長期調整で, 補強条件をシフトすることは、企業が債務管理資金の交換で暗号化された資産を販売する可能性があります, 実際の節約に本変動を回す. また、債務の資金調達が清算または強制的なサイロアレンジで構成されている、または短期的な、より硬質構造によって支配される場合には、次の行で受動処分をトリガーする方が簡単です。これにより、流動性圧力と価格の衝撃を倍増します。

つまり、次のサイクルでは、企業は「譲渡可能融資」の独立性を上回る価値は、仲裁に脆弱であり、株式価格の追加のプッシュを作成します。 メカニズムは、仲裁機関が通常、ヘッジに「buy-and-pay-out」戦略を使用することです。 株式価格が下落すると、仲裁機関は、確立されたヘッジ比率を維持するためにスケーリングで受動する傾向があります。 この機械ダンプは短期下方圧力を倍増し、株価の低下を加速し、フィードバックの「ダウンスパイラル」をトリガーします。

したがって、資金調達構造を設計する際には、DAT企業は、株式と債務間のダイナミックなバランスを見つけ、単一の資金調達に対する過度の信頼性による拡張の停滞やチェーン反応のリスクを回避する必要があります。

6.3 通貨ポートフォリオリスク:BTCのマクロ感度とETHの構成パラドックス

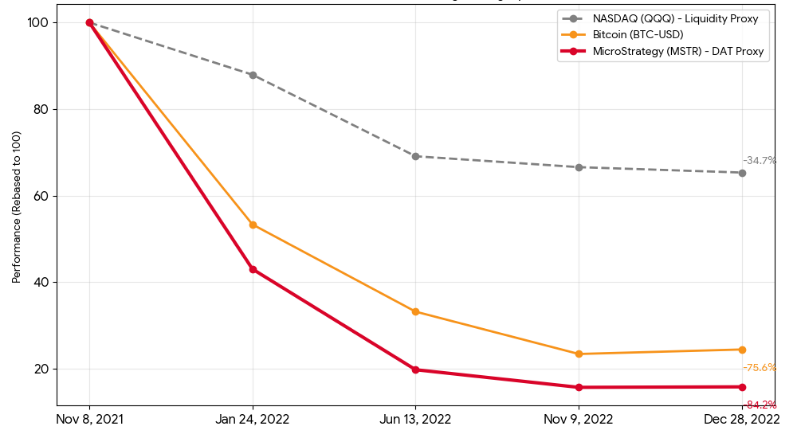

現在のDATコーポレートバランスシートのコアアセットとして、BITCOINは長期的にその初期の独立性から離脱され、FEDの流動性方針への高度性が示されているため、以下の図に示すように、MSTRとBTC価格の相関性を示す。これは、流動性の変化の対象である。

図7: FED の S の AUSTERITY 周期 (2021/11-2022/12) の BTC および保有企業の性能

ソース: Yahooファイナンス履歴データ

この相関は、高濃度の倉庫を保持しているBTC-DAT企業のための二重刃剣です。 リースサイクルで資産価値の追加の加速器です。しかし、タイトな流動性サイクルでは、企業はより厳しいDAVISダブルキル化効果に直面します。 ビットコインの価格を落とすと、ネット資産の価値を縮小すると、 ' S プレミアムの市場 ' S の公差が同時に低下し、ビットコイン自体よりもはるかに高い株式価格の低下につながる。 より問題のあることは、元のビットコインがゼロの利益資産であり、運用キャッシュフローを生成しないという事実です。 つまり、債務の期間中、企業は、責任に対する利息支出をカバーするために資産エンドの利益に頼ることはできません。そのようなキャッシュフローの欠如は、次のサイクルで企業のリスクレジリエンスを大幅に削減します。

対照的に、ETAを直面する主な課題は、規制的特徴化に焦点を合わせることが長い間ありました。 2025年7月末まで、米国規制レベル、SEC議長のPaul Atkinsは、Ether Workshopが有価証券カテゴリの一部ではなく、その法的剣であることを正式に確認し、機関の頭の上に長い間吊り下げられたと述べた。 しかし、そのロジックは、リザーブアセットとして残っています

・nbsp; ビットコインは、資産属性の面で希少なデジタル金であり、大風は、高度に揮発性、成長する技術資産のようなものです。 しかし、大風の価値の論理に固有の矛盾があります:技術のアップグレードとネットワークの効率性が増加するにつれて、大風での消費は低下する可能性があり、この技術の進歩の防衛効果は価格のサポートを弱めます。

・ より中央の矛盾は、pledge dilemmaにあります: pledgeが作られていない場合は、utcoは、ゼロゲインを保持する避難者のリスクメリット比によって完全に抑制されます。 彼らが利益の3〜4パーセントをキャプチャするために誓約に参加した場合、それらは流動性ロック、ノードの偽造および複雑な税務コンプライアンスの課題に直面します。 このリトリートは、DATのバラストとしてビットコインを交換するために、この段階で困難にしました。

6.4 コア評価指標: 金融健康増進の可能性

DAT企業の真の価値創造能力とリスクのしきい値を捉えるためには、従来の財務報告を超えたアセスメントシステムの構築が必要です

第一に、純資産比(mNAV):資金調達効率のバロメーター。 mNAV は評価インジケータだけでなく、資金調達ウィンドウの開口部へのプレカーソルです。 mNAV が 1 よりも大幅に大きい場合、市場は十分なプレミアムを提供し、企業が ATM (市場価格の発行) を介して効率的に資金を調達することにより、資金を調達することにより、プラスの資本サイクルを達成することができ、または市場が示す値の下のコストで資産を増加させることは明らかです。 逆に、mNAVが長期割引状態にある場合、外部低コストの資金調達チャネルが閉鎖されていることを意味すると、事業モデルは拡張のための運動量を失い、さらには収縮株式を危険にさらします。

第二に、ビットコインコンテンツ/シェア(BPS、BTC/シェア):株主価値の実規模 これは、株式の希釈の影響を除去した後、DATモデルが有効であるかどうかを決定するための究極の基準です。 単なる総保有規模(AUM)の成長とは異なり、この指標は、経営の「資本運用」が実際に株主の増大値を作成するかどうかを反映しています。 健康なDATモデルは、ビットコイン倉庫の化合物の加速が、エクイティの拡大に勝ち続けることを確実にしなければなりません。 「成長のために成長する」モデルは、売上高が1株当たりの通貨の量を削減すると、基本的に株主価値を破壊します。

第三に、関心のカバレッジに対する不封債務の比率:生存可能性のボトムライン。 暗号化された資産の非常に揮発性環境では、バランスシートのセキュリティは、責任の重大性に依存します。 高度に実行可能なDAT財務構造は、主に非担保変換可能なノートや長期クレジット債務に依存するために、強制的なフラットライン(マージンコール)で資産の抵当を厳密に制限する必要があります。 同社の主な事業のキャッシュフローが利息支出をカバーするのに十分である限り、債務条項には、為替価格を低下させるための早期返済トリガーメカニズムが含まれていません。同社は、資産価格の回復サイクル中に「時間間空間」の取り組みを維持し、流動性の枯渇のために夜明け前に強制的に落ちることを回避することができます。

7. 典型的なリスク管理例の分析

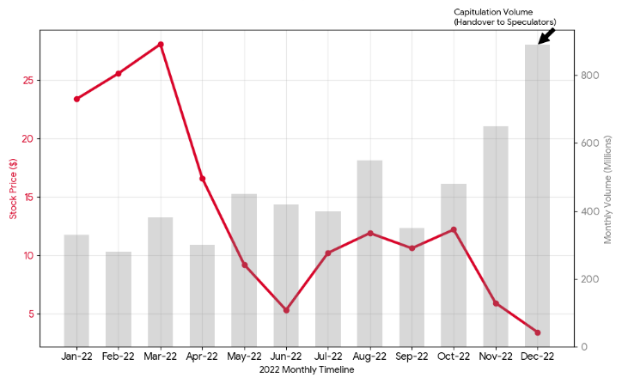

7.1 戦略:エクイティ仲裁と長期債務の壁上の循環圧力

戦略のビジネスモデルは、基本的には、フランスの通貨債券市場とデジタル資産の高いボラティリティ間の価格差を使用して動作するクロスマーケット資本仲裁メカニズムの確立に基づいています。 そのコア戦略は、安定した市場期間中に非常に低い財務コストをロックし、強制的なサイロから免除の面で安全にダウンサイクルを渡すために、長期的な抵当権のないスワップを使用することです。そして、高価なATM(市場発行)の株式の追加を使用して、通貨コンテンツを増やし、資金調達能力を高めます。

この結合メカニズムは、企業が以前のサイクルをうまく交差させるのに役立ちました, それは基本的に2つの重要な変数に市場リスクをシフトしました: “プライムレートサステイナビリティ” そして “将来の債務支払い”。

7.1.1. プレミアムの変動による資金調達窓の制約

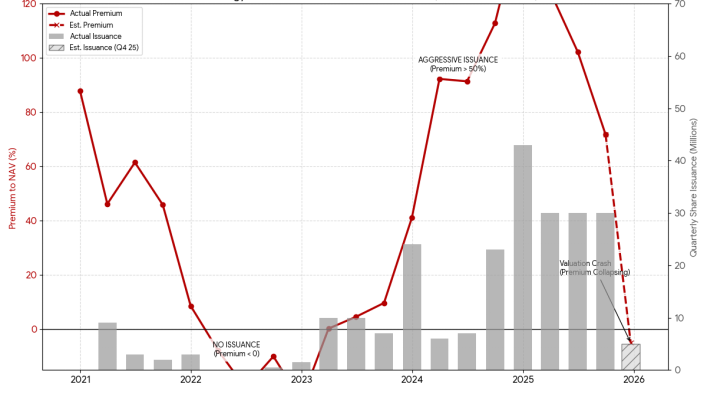

経営の「資本運用が高度に規律され、その成長のテンポは明らかに、二次市場でNAVプレミアムにプレミアムと積極的に相関しています。 履歴データでは、プレミアムが高ければ、同社の配布サージが高まっていることを示しています。 例えば、2024年の末尾にプレミアムが100パーセント以上であった場合、四半期配分は記録高に達した。 逆に、プレミアムのカットや非推奨化(例えば2022年と2025年後半)の場合には、会社は決定的に増加を中断または大幅に減少します。

図8: 流通戦略利益率関連 (2021-2025)

出典:戦略ニュースとプレスリリースアーカイブ、SEC

現時点では、ストラテジーは、プレミアムレートの重要なダウンターンの挑戦に直面しています。 過去の行動パターンに基づいて、2025年の最後の四半期に大規模な成長を中止すると予想されます。 つまり、企業資産の拡大が一時停止に直面するポジティブサイクルであり、その企業が市場センチメントを待たずにプレミアムバックを駆動し、その間にバランスシートの拡張能力が大幅に調整される必要があります。

7.1.2. 前方義務の圧力

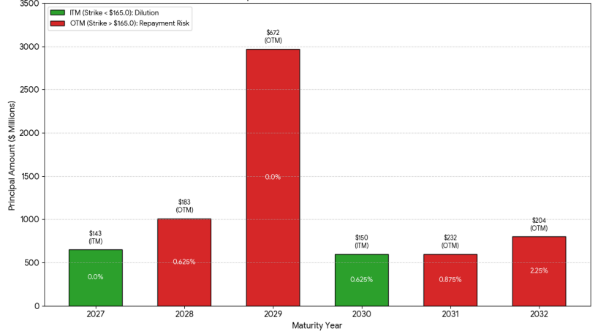

戦略は短期的に債務管理の圧力がないが、会社は債務のアプローチの成熟度として巨大な現金返済の挑戦に直面します、弱い株式のパフォーマンスは、債権譲渡をトリガーしません。

具体的には、それぞれUS $ 143とUS $ 150のキャリー・オーバー・エクイティ・価格が2027と2030で、約USD 165の現在のエクイティ・バリューの下にあり、比較的安全なエリアにあります。 エクイティ・プライスに著しい落下なし、これらの2つの債務比率は、株主の利益を希釈するが、企業のキャッシュ・フローを保護します。

図9:現在の義務の戦略的配分

ソース: SEC

しかし、2028年と2029年が経つ2つの債務にリスクが集中しています。 2つの債務は、それぞれ$ 83と$ 672の高発行で2024に由来し、後者の規模は$ 2.97億に相当します。 これらの債務は現在0%のわずかな利息率を楽しんでいますが、戦略は4年後に深刻な債務オーバーハングに直面しているかもしれません、株式価格は重要な増加を達成するために失敗します、適切な価格と現在の株式価格の間の巨大なギャップを考慮に入れます。

7.2. & nbsp; コア科学: 債務蓄積と成熟ミスマッチのレッスン

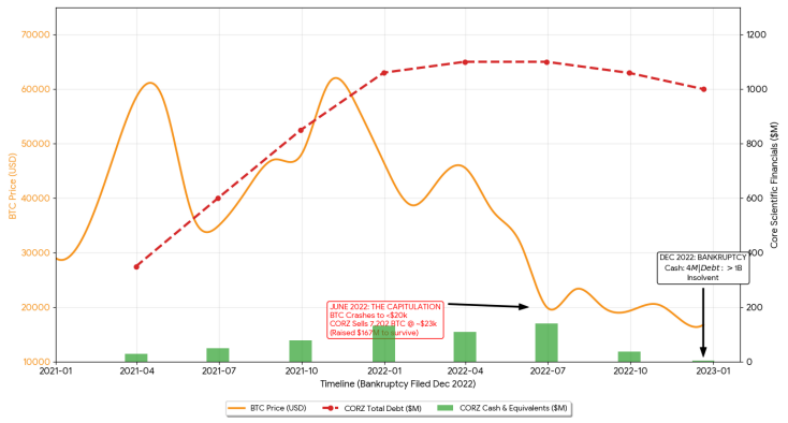

戦略のmortgageフリーフィナンシングとは異なり、コア・サイエンス・ケースは、根本的なレバレッジと成熟度の驚くべき結果を示しています。 北米最大のビットコイン鉱山として、高レバレッジ戦略に頼りに、前期に急速に拡大できるようになりました。 バランスシートの構造的弱点は、負債の端は、主にフローティング金利で高い機器の資金調達で構成されており、厳密に必須のサイロ規定が含まれていますが、資産の端は急速に非推奨、より少ない液体マイナーと非常に揮発性ビットコインで構成されています。 [5]

図10:コア科学とBTC価格の傾向の比較

出典:ビジネス量、Digtlのインフラ、SEC

2021年の牛市場では、企業の債務の規模は急速に成長し、 の周りから増加しました。 $ 350百万から年数の $1.06億 この期間中、同社はビットコインを回復し、運用コストと資本支出をカバーするために完全に外部融資に頼っています。 しかし、この根本的な戦略は、約$ 130百万の年間キャッシュリザーブで起因しました。これは、その大きな債務に関連して非常に弱くなっています。

ついに6月2022日にリスクが集中しました。 ビットコインの価格は$ 20,000で落ちる, 信用圧強制コア科学市場の底でパニック販売を実行します. 同社は、約7,202ビットコインをUS $ 23,000の平均価格でクリアし、約1億米ドルにのみ戻りました。 [6] この動きは、一時的に流動性危機を緩和している間、それはまた、完全に同社のコア資産を排出しました。 2022年の終わりまでに、倒産防止の申請が行われたと、企業債務が高まっているのは、現金の残量を最大4億ドル、最終的には債務を超えた。 [7]

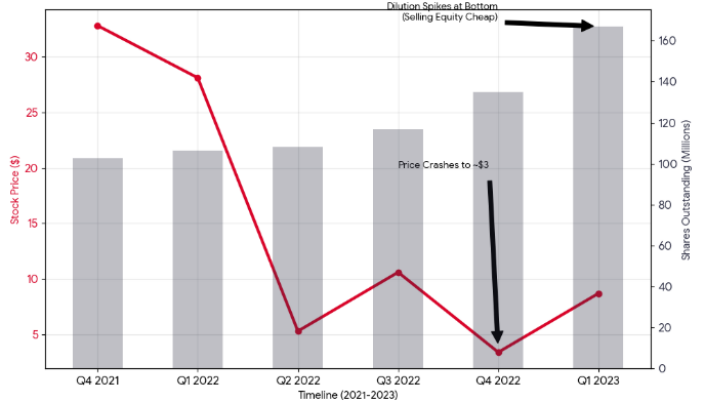

7.3 & nbsp; MARA:希釈された株式の生存ゲーム

MARA(旧マラソンデジタル)は、ビットコインマイニング会社でも、極端な株式の希釈による生存の別のパスを示しています。 コア・サイエンスの債務の崩壊とは異なり、MARは、電力料金やビットコインの購入などのハードな費用をカバーするために、継続的な株式の増加を通じて現金を得るための即時(ATM)増分資本戦略を採用しています。

図11: MARA株式価格と交渉件数の提示

ソース: Yahooファイナンス履歴データ、SEC

2022年の極端な状況でも、ビットコインが落ち、エクイティプレミアムがほとんど消えたとき、 MARAは流動性のためにそれを増加させることを主張しました。 同社の継続的事業能力を維持しながら、元株主の利益は完全に希釈されています。 データは、2022年4月4日、株式価格の95パーセント低下にもかかわらず、循環中の企業の数が急激に上昇することを示しています。最終四半期の116百万から135百万に、さらに次の四半期に167百万に拡大し、同じ期間に約60パーセント増加しました。

図12: MARA株価格と月間取引の比較

ソース: Yahooファイナンス履歴データ

この「同等性相続性」の価格は、株主構成における全血変化です。 古い長期株主のほとんどは、損失を止め、高周波取引アルゴリズム、市場取引、量的資金および推測でそれらを置き換えることを選択しました。 2022年の末に記録された巨大なトレードオフは、この株主の「構造シャッフル」の真の画像です。 MARAのケースでは、債務資金調達能力の欠如の次のサイクルで, 株式の資金調達, 一方、最後のリゾート, 値と長期株主の各株式の費用であります。

8. DAT 企業のサステナビリティ分析とトレンドの展望

8.1 DAT コーポレート・サステイナビリティ・アセスメント・フレームワーク: Premia Window, Cash Buffer, Debt デュレーション and Terms

前回のサイクルを振り返ってみると、多くの企業が資産価格の低下で始まりませんでしたが、債務の成熟度とキャッシュフローの持続可能性の不一致で:価格逆転は「資金の制約」に「書籍の変動」をもたらし、最終的には受動資産の処分と全体的なクレジット契約に変わりました。したがって、DAT会社がサイクル全体で動作できるかどうかを判断する最も効果的なポイントは、通貨のサイズではなく、プレミアム、現金、および資金調達条項の3つのハード制約です。

まず、プレミアムウィンドウ:mNAVは、拡張速度と資金調達の持続可能性を決定します。m 点 NAVは評価指標だけでなく、株式の精錬が経済であるかを直接反映しています。 mNAVが明らかに1つを超えると、同社は、外部の資金を新しい資産に変換するために、比較的有利な価格で株式機器を発行することができ、それによってスケーリングアップペースを維持します。 mNAVが長時間近づいていると、1それはさらに、割引に換算する、それは成長し続け、多くの場合、株式の株主を希釈し、財務上の余剰リターンが著しく低下し、拡張は自然に節約にシフトしています。 同時に、DATプレミアムの市場許容差は、情報開示、ガバナンスの品質、執行の規律に依存し、ETFなどのコンプライアンス機器の段階的な普及に従った「コンプライアンスのチャネルを削減」という単なる物語ではサポートされていません。

第二に、現金バッファ:利息をカバーする能力と必要な費用は、運送通貨よりも重要である。現金の役割は、リターンを増加させるものではありませんが、企業が資金調達ウィンドウまたは極端な閉鎖で安全を維持し、スケジュールの利益と必要な費用を満たすために許可することを可能にします。 DAT では、「生存」のコアテストは、多くの場合、期間後に起こります。つまり、固定支出を維持するのに十分な現金とクレジットが利用でき、利益と運用圧力が低いレベルでコア資産の処分を強制するかどうか。 現金およびクレジットの可用性は、会社が退会期間中に反応またはアクティブであるかを決定します。

第3、期間および条件:債務が会社時間を修理するために去るかどうか。債務リスクは、利息率のレベルだけでなく、成熟の集中からだけでなく、補強条件の悪化、清算、強制処分などのトリガーの手配の存在: (1) 通常の債務上の圧力は、主に有利な蓄積と成熟度の補強の不確実性から; (2) 再利用可能な債務は、クロスボードまたはダウンステージに再装備の期待を失う可能性があるリスクは、次のように述べています。 期間構成とトリガー句は、退会期間中に会社がサイクルを存続できるか、またはコアアセットを低レベルで分解する強制的かどうかをよく判断します。

一緒に取る, DAT, より多くの生存可能である, 共通して2つのポイントを持っている傾向があります: 第一に, 責任の側面は、可能な限り、必須の処分トリガー機構で住宅ローンを回避します, そして、非担保債務や株式の資金調達に依存して、コア資産の処分が条件によって絞られていないことを確実にするために; そして第二に, キャッシュフローエンドは、主要なビジネスでサステナブルです, 長い期間と低コストの資金は、有効環境でロックされています, 利益は、すぐに現金を飲み込むことはありません. 最終的な分析では、DATの長期的競争力は、財務管理能力においてより顕著である:資本コスト、期間構成、流動性の管理。

8.2およびnbsp; トレンド outlook: 拡張物語から生存テストに移動

DAT企業は、業界が2026年にフル出口サイクルに入り、生存のテストに直面しています。 現在の存在状態に基づいて、次の4つの視点を提供します。

8.2.1. コア提案再シェイピング:サイクル拡張からサイクル全体の生存に移行

2025年の後半から、DATの「サイクルスケールアップ」から「クロスサイクル運用」に焦点を合わせました。 通貨価格が評価プレミアムでステップで縮小すると、企業の圧力は、本損失によるものではなく、流動性と制約の組み合わせです。 有利な支出と成熟構造は、金融チェーンの弾力性を決定し、精製条件を締めることで、資産の受動処分の実質的なリスクに価格の揮発性を変換します。 この時点での競争の流水は、保有する通貨のサイズではなく、評価の低下時に運用スペースを維持する能力で、融資ウィンドウの操作を維持し、コアアセットを低レベルに分散させないようにします。

このフレームワークでは、持続可能性の判断は、将来の期間、特に関心と必要な運用コストの固定支出をカバーする現金および利用可能な資金カバーかどうか、3つの操作上の質問につながることができます。 2つ目は、負債が成熟し、価格の低下に非常に敏感なトリガーがあるかどうかにかかわらず、フォールバック期間中にリスクを増加させることです。 3つ目は、企業がまだmNAVがアプローチを開始したときに強制的な資金調達と資産管理プログラムを持っているかどうかにかかわらず、再帰化を待っています。 この3つのポイントが同時に確立されると、同社は「次のウィンドウへ」の基本的な資格を持つことになります。

8.2.2. 評価モデル変換:プレミアム希少性と機能的な価格設定

DATは、スポットETFの普及により「強制通貨チャネル」としての役割が低下し、DATの評価プレミアムはさらに希少です。 市場価値のプレミアムを維持したい DAT 企業は、ETF が交換できない要素を提供する必要があります: 資金調達、明確な資産管理の規準、より検証可能なリスク管理と開示のためのより信頼できる組織能力。 従属のDAT企業は、より短いプレミアムウィンドウと長期割引期間を持っている可能性が高いです, プレミアムは、ガバナンスだけを安定させる可能性が高い, 信頼, 開示と金融の規律は、市場によって一貫して認識されています。

同時に、ボトムアセットがサイズに似ている場合でも、異なる企業のmNAVsは、市場が直接価格に「品質を組み込む」要因となるため、長期にわたって分かれます:資金調達能力の信頼性、意思決定の抑制、健全な資本構成および実装の透明性は、評価の違いに変換されます。 「シャドウETF」としてのみ存在する企業のための明確な付加価値パスの欠如は、消え、より簡単に割引に向かってスライドする傾向があります。 それらは、用語、期間、およびツールの選択でより成熟している場合は、資金調達ウィンドウが保存される可能性が高く、透明性のある開示および検証可能なプロセスの対象を維持している場合。

8.2.3 ボトムアセットのフラグメンテーション: BTCのコンセンサス価格とETHの戦略的利益

資産属性の面では、BTC型DATは、低コストとより均一な価格設定フレームワークを説明する利点があります。そのため、より長い資金調達ウィンドウを簡単に取得できます。フォールバックステージでは、市場はボトムアセットに比較的少ない課題があります。 しかし、それはまた、より簡単です: 主な収益経路の欠如は、企業が資金調達のペースと周期性により敏感になります。 そして、高レベルの資金調達がスケールアップされ、価格が引き落とされると、期間とキャッシュフローの圧力が集中する可能性が高くなります。 同時に、戦略的均質化は、管理のプレミアムを圧縮し、株式価格をより脆弱にし、ボトムアセットの揮発性地図を劣化させます。

ETH DATタイプのスペースは、主に利点と戦略の選択肢から来ていますが、より高いコンプライアンス、開示および執行要件を伴います。 市場は、ホスティングアレンジの明快さ、進捗のソースのトレーサビリティ、リスクの分離の妥当性、チェーン操作の検証に懸念されます。 資産の複雑化が進んでおり、透明性とプロセスの確率の要件が高まります。アセットが管理される方法、進捗が生成される方法、リスクがどのように管理されるかを「管理し、維持する能力」は、その価格設定スペースと資金調達の可用性を直接決定します。

8.2.4. 業界決勝:増加し、終了効果

資本市場戦略としてDATは消えませんが、勝者は「それが持続可能な購入」から「異なる市場の状況で選択を維持することが可能である」に移動します。

プレミアムがより希少になり、より選択的、サイズ、信頼性が実質的な利点に変換されると: ヘッドマスターは、ウィンドウが開いているときに資金を調達しやすくなり、より長い期間を持つ可能性が高く、より堅牢なツールのミックスを介して圧力を遅延させ、サイクル全体の生存を改善するためにより良い配置されます。 逆に, テール企業は、主に持続的な成長に頼っています 流動性を維持するために, ショートランでも, 多くの場合、値の各株式の費用で, 頻繁な株主構造につながります 売上高, 増加困難 評価の回復と, 最終的に, 市場増大。

最終的には、サイクルを横断することができる企業は、多くの場合、最も積極的な拡張性ではありませんが、プレミアムが低くなると、より堅牢な場合、むしろより多くの拘束力があります。 資金調達テンポがオーバースプレッドされていない、債務とキャッシュフロー管理のための部屋があり、信頼とチェーン操作は透明で検証可能です。 今後も、厳しい条件と感情的なプレミアムを使用して、長期的な持続可能性を備えたDAT企業の数を引き続き選択します。

参考文献

[1] ビットウェイト・アセンブリ管理・ホウガン、M.(2025年、10月17日) Criptoマーケットレビュー(Q3 2025)。 ビットワイズ投資.

Owens、W.(2025年7月30日) デジタル・アッサリー企業の増加.https://www.galaxy.com/insights/research/digital-asset-treasury-companies

技術の流れ.https://www.techflowpost.com/zh-CN/article27575

M、M.

コア科学文書

コア科学は6月に7,202ビットコインを販売しました.

張って下さい、M.