Apakah Zaman Emas Bank Global Sentral berakhir

Survei tersebut menunjukkan bahwa 62 persen bank sentral adalah Øbuy dan memegang " dan hanya 4,5 persen memiliki penyesuaian taktis jangka pendek dan bahwa sektor resmi tidak akan seperti pedagang news-driven. 。

Dari Jo Wing

Sumber asal:Sampai jumpa di Wall Street

Masalah pasar paling populer di masa lalu adalah: Apakah bank sentral global menjual emas? Apakah ini pejabat berusia 15 tahun, emas dan penimbunan, akan berakhir

Menurut Wind Track Trading Platform, Joni Teves, ahli strategi perak Swiss, membuat penilaian yang jelas dalam studi logam berharga baru-baru ini dirilis pada tanggal 2 April, bahwa ada pergeseran struktural di bank sentral dan kemungkinan yang sangat rendah dari penjualan emas skala besar. Lembaga-lembaga resmi akan mempertahankan posisi pembelian bersih, kecuali bahwa kecepatan pembelian akan melambat ringan - jumlah uang tahunan yang dibeli diperkirakan antara 800 dan 850 ton pada 2026, sedikit di bawah tingkat sekitar 860 ton pada 2025。

Laporan itu menunjukkan sampel yang paling mengesankan belakangan ini — sekitar 50 ton emas yang dijual dalam beberapa minggu di Turki. Teves berargumen bahwa data emas resmi Turki mencampur jejak operasional dari posisi bank komersial, swap, dll., dan tajuk utama itu sendiri menyimpulkan bahwa \"bank sentral mulai menjual\" adalah risiko yang tinggi, yang harus dinilai oleh data yang lebih disengketakan。

Pada tingkat harga, Bank mendefinisikan jangka pendek sebagai derau tinggi": loop informasi geo-situasi akan menjaga harga emas tetap gemetar dan membulat; tetapi logika jangka menengah akan terus menunjuk ketinggian baru, dan rata-rata perkiraan tahunan 2026 harga emas akan direvisi ke bawah menjadi $5.000 (sebelumnya $ 5200, terutama penyesuaian pemesanan triwulanan), mempertahankan target pada akhir tahun $5,600 (ditetapkan pada akhir Januari)。

Pertimbangkan "uang bank pusat" sebagai alasan utama untuk putaran penarikan ini, 800-850 ton lebih seperti "slow."

Kekhawatiran pasar Kandasan adalah spesifik: jika konflik di Timur Tengah berkepanjangan, harga minyak mendorong inflasi, melemahnya pertumbuhan, dan deprekasi mata uang, beberapa bank sentral mungkin terpaksa menjual emas untuk mengatasi tekanan. Laporan tersebut tidak menyangkal bahwa \"bank sentral yang dijual secara intelektual\" mungkin terjadi, tetapi menekankan bahwa hal ini tidak setara dengan pembalikan tren sektor resmi。

Sebuah pengingat kunci yang diberikan dalam laporan adalah bahwa tidak jarang satu bulan saja bedijual" dalam konteks peningkatan emas yang terus berlanjut di sektor resmi selama 15 tahun terakhir. Alasan-alasannya mungkin juga pragmatis – bank-bank sentral yang membeli awal melakukan beberapa persinggahan taktis di luar posisi inti mereka; harga emas yang tinggi memicu pembalikan; dan \"inflow alami\" negara-negara penghasil emas menerjemahkan, pada beberapa titik, ke pengiriman eksternal. Dengan kata lain, penjualan dapat menjadi tindakan, tidak harus posisi。

Hukuman dasar adalah bahwa pembelian bersih tetap, tetapi pada langkah yang lebih lambat. Rincian di sini adalah kebiasaan perdagangan sektor resmi: mereka lebih seperti \"pembeli yang baik hati\" dan sering memberikan kekuatan bawah-up ketika mereka mundur, memungkinkan pasar untuk menstabilkan platform yang lebih cepat dan lebih tinggi; sebaliknya, sektor resmi biasanya tidak menindaklanjuti dan cenderung melakukan intervensi ketika harga lebih sesuai dan mudah menguap。

Ini menjelaskan mengapa pasar tiba-tiba terasa "bank sentral hilang" ketika volatilitas meningkat. Pengamatan yang disebutkan dalam penelitian adalah bahwa sektor resmi dan pemegang jangka panjang lainnya dalam waktu dekat lebih cenderung menunggu daripada untuk menebus setiap penurunan。

narasi Turki menjual "50 ton" telah diperkuat, dan harga emas lebih didorong oleh dolar Amerika Serikat dan suku bunga nyata

Kasus Turki adalah sensitif karena tampaknya sesuai dengan narasi \"bank sentral mulai menjual uang.\" Namun Turki memiliki beberapa keanehan: sebagian dari perubahan mungkin ditukar daripada dijual secara langsung; dan, yang lebih penting, Bank Sentral Turki telah lama menggunakan emas sebagai alat kebijakan untuk mendukung manajemen likuiditas dalam sistem perbankan dalam negeri。

Sebagian dari total emas yang diungkapkan oleh Bank Sentral Turki sesuai dengan posisi bank komersial. Menambah lebih banyak kebijakan yang memungkinkan bank dan entitas lain untuk menggunakan emas dalam sistem keuangan setelah 2017 tidak berarti bahwa " perubahan data penuh" adalah sama dengan " bank sentral yang menjual di pasar". Saran laporan ' s jelas: tren akan dibahas sekali lagi detail data bisa dipisahkan。

Pada bulan Maret, terjadi ketidakpastian "double" di lingkungan perdagangan: di satu sisi, ketika informasi Iran difermentasi, harga emas sedang mencari stabilitas baru setelah kenaikan tajam pada bulan Januari-Februari; dan, di sisi lain, dampak konflik Timur Tengah pada makro dan aset pricing adalah non-linear, dengan pendanaan jangka panjang enggan bertaruh。

Dalam jangka pendek, ketika dana strategis tidak tersedia untuk tujuan \"jatuh-ke-beli\", lebih mudah bagi harga emas untuk kembali ke kerangka tradisional: dolar itu kuat, suku bunga AS nyata naik dan harga ditekan; banyak lagi diperas keluar, dan bahkan beberapa kekuatan kosong muncul. Selain itu, permintaan Cina mendukung downside pada tahap ini, dengan harga tetap emas di sekitar $ 4.500 dan kejutan di sekitar $ 4.700。

Logika dasar dari bank sentral yang memegang uang: tidak ada penjualan

Apa yang dipikirkan bank sentral tentang emas. Survei tersebut meliputi gudang hingga 2024 Desember, dengan 136 lembaga yang berpartisipasi pada tingkat tertinggi, dan untuk pertama kalinya memisahkan bab emas。

Beberapa angka yang dibuat oleh beberapa angka membuat jelas batas-batas perilaku bank sentral: sekitar 47% bank sentral memutuskan untuk memegang emas dengan warisan "historikal" dari sekitar 26% berdasarkan penilaian kualitatif; hanya sekitar seperempat emas yang termasuk dalam kerangka alokasi aset strategis formal。

Secara lebih kritis, hanya sekitar 4,5 persen yang akan membuat penyesuaian taktis jangka pendek untuk cadangan emas, sementara gaya investasi emas didominasi dengan membeli dan memegang (sekitar 62 persen). Gambar ini berarti bahwa bahkan jika kecepatan pembelian lambat, sektor resmi tidak seperti sekelompok pedagang yang sering berputar。

Lebih dari setengah dari driver yang terdaftar "desentralisasi" sebagai penyebab terpenting; sekitar 35 persen dari rencana pembelian emas lokal dan sekitar 32 persen dari geo-risk; dan hanya sekitar 6 persen dari permintaan "mobilitas"sebagai penyebabnya. Proteksi resmi sektor ' s justifikasi untuk emas tidak gagal karena fluktuasi baru-baru ini。

Guncangan jangka pendek tidak dapat dihindari, tetapi New High masih menjadi jalur utama

Kembali ke tingkat perdagangan, emas bukanlah jalur garis lurus untuk meningkat: mungkin terus digulung dan berputar pada minggu-minggu mendatang, sebagai pasar terus-menerus mengevaluasi ulang geo-risk. Namun, ia percaya bahwa dua garis yang mendorong pembiayaan emas dalam medium ke jangka panjang — kombinasi pertumbuhan dan risiko inflasi, kegigihan strending geo — mengubah \"perbedaan emas\" menjadi kombinasi yang lebih umum。

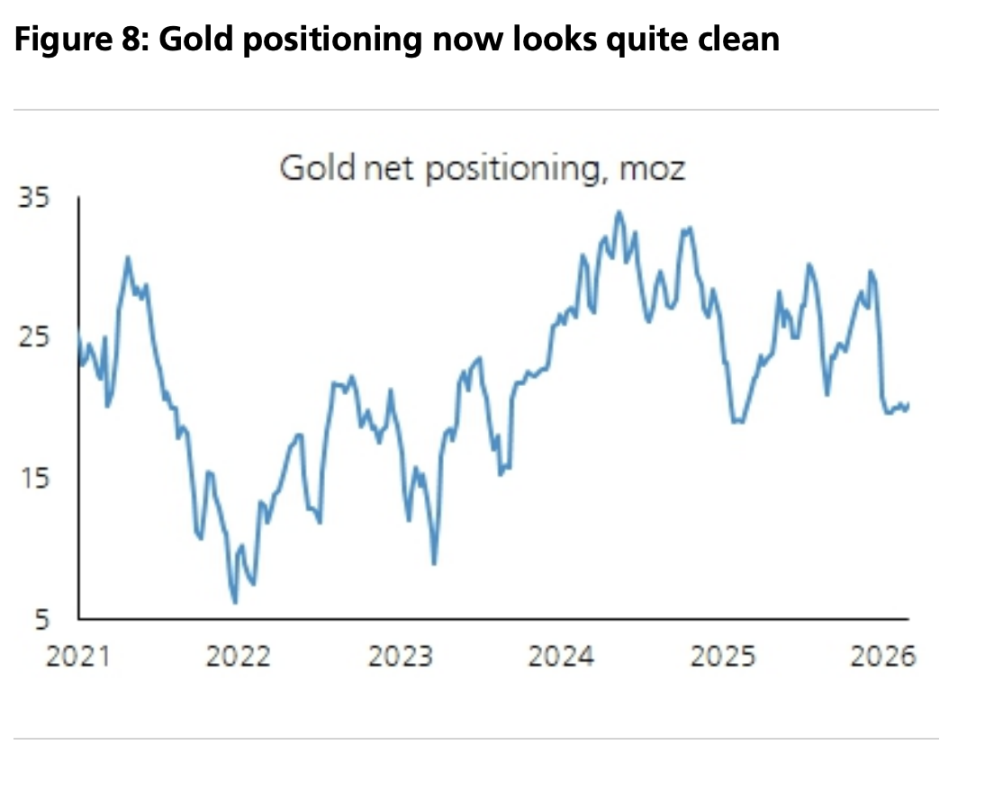

Dalam kerangka kerja ini, jangkar harga yang diberikan dalam laporan adalah: harga emas rata-rata tahunan sebesar $5.000 pada tahun 2026 dan target akhir tahun $5.600. Pada saat yang sama, disebutkan bahwa spekulasi telah menjadi \"pembersih\" dan bahwa peserta jangka panjang masih diwakilkan; jika mundur terjadi lagi, mereka lebih dekat dengan \"jendela gudang strategis\" daripada sinyal akhir tren。