Evolusi pinjaman: Aave V4 dan Morpho V2, siapa masa depan DeFi

TL; DR

Latar Belakang:Aave meluncurkan V4, Morpho maju V2, dan DeFi memasuki siklus upgrade arsitektur baru。

EvolutionAve V2 / V3 lahir dalam model kolam renang bersama, mempromosikan ekspansi multi-rantai dan segregasi Morpho "Treatment Revolution"

Tiga paradigma:TABUNG MODAL ASET GANDA, PEMISAHAN PASAR + SKEMA RWA PINJAMAN

Aafve V4 VS Morpho V2:Aave, lebih seperti Big Bank on the Chain, Morpho, lebih seperti Asset Management Platform pada Chain

Resiko:Vault / Kurator Risk, Smart Contract and Operating Risk

Kesempatan:PASAR PINJAMAN MENJADI "BLOK BANGUNAN KEUANGAN KOLEKSI" DAN INSTITUSI MENJADI JALUR PRODUK. RWA MEMPERLUAS BATAS ASET DENGAN SEGMEN KREDIT

KesimpulanPinjaman DeFi V4 / V2 bergerak menuju sistem operasi profesional, modular, dan ramah institusi。

Pinjaman DeFi memasuki siklus upgrade arsitektur baru. Kedua perjanjian utama DeFi pinjaman, Aave dan Morpho, baru-baru ini mengumumkan peningkatan besar: Sementara arsitektur terpusat dari Aaf V4 bertujuan untuk mencapai mobility dan kedalaman seragam di lapangan RWA, pengumuman tiba-tiba hari ini oleh Chaos Labs dari penarikan, keberangkatan kontributor inti sebelumnya, seperti AAve V4, pemerintah sengketa dan penguasaan peraturan telah memberikan peningkatan pertanyaan luas; sedangkan yang bukan-wali V2 dari Morpho V2 telah meningkatkan efisiensi aset secara signifikan oleh 20- 30 persen melalui Kurator, diskusi mengenai keamanan yang sama-sama-sama besar. Peningkatan secara simultan dari dua perjanjian yang ditandai, di satu sisi, peningkatan perjanjian pinjaman dari "chain- berbasis alat pinjaman" ke gerakan keuangan yang lebih kompleks dan infrastruktur stratifikasi kredit. Di sisi lain, bel alarm terdengar untuk investor terenkripsi biasa: kesempatan dan risiko bersama ada, dan peningkatan adalah tes yang mendalam efisiensi modal, keamanan dan pemerintahan。

I. Memahami Perjanjian DeFi Loan

Logika dasar pinjaman DeFi

Logika dasar DeFi pinjaman dapat dirangkum dalam satu kalimat: untuk memindahkan deposito bank tradisional ke rantai dan menulis ulang mereka dalam kode。

Dalam sistem ini, pemberi pinjaman membayar bunga pada aset disimpan dalam perjanjian, sementara peminjam menerima dana melalui penyediaan kelebihan jaminan. Perbedaan yang paling signifikan dengan keuangan tradisional adalah bahwa proses ini tidak didasarkan pada audit manual, evaluasi kredit atau dukungan oleh institusi sentralisasi, tetapi dilakukan secara otomatis oleh kontrak cerdas. Keuangan mengalir, perhitungan suku bunga dan mekanisme kliring semua didorong oleh aturan yang belum didirikan dan sangat transparan dan dapat diverifikasi。

Inilah sebabnya mengapa ambang batas pinjaman DeFi telah menurun - setiap alamat dompet memegang aset terenkripsi dapat berpartisipasi tanpa izin。

Gunakan perjanjian pinjaman

Dari sudut pandang investor, penggunaan perjanjian pinjaman terkonsentrasi pada dua jenis permintaan。

- hipotek tidak menjual uangPENGGUNA DAPAT MEMINJAM ASET SEPERTI BTC, ETH SEBAGAI JAMINAN UNTUK MENDAPATKAN LIKUIDITAS TANPA MENINGGALKAN POTENSI KENAIKAN RUANG, DENGAN DEMIKIAN MENGHINDARI KESALAHAN KARENA PENJUALAN PREMATUR。

- Ini rantaiPengguna menyimpan aset kosong ke dalam perjanjian pinjaman untuk mengamankan keuntungan bunga stabil, yang dianggap sebagai "titik deposit" atau "penggantian dasar" pada rantai. Fungsi ini telah lama berfungsi sebagai jangkar keuntungan yang mendasari di pasar terenkripsi di mana rendah-risiko gain instrumen kurang。

- Infrastruktur pasar keuangan: Hampir semua strategi kompleks diimplementasikan berdasarkan dukungan mobilitas yang mereka sediakan. Sebagai contoh, likuidasi memerlukan dana segera untuk berpartisipasi dalam likuidasi untuk mendapatkan insentif likuidasi; arrager membutuhkan likuiditas jangka pendek untuk melengkapi perbedaan harga pasar; dan perjanjian lain (misalnya derivatif, securitizer, polimer pendapatan) memerlukan kombinasi dari jaminan dan antarmuka pinjaman untuk membangun struktur produk mereka sendiri。

Hal ini dapat dilihat bahwa perjanjian pinjaman bukan hanya layanan akhir pengguna, tetapi "sirkulasi darah" untuk sistem keuangan secara keseluruhan。

3. 2 kompetensi inti: harga dan pemisahan risiko

Dari sudut pandang desain mekanisme, kompleksitas perjanjian pinjaman pada akhirnya dapat dikaitkan dengan dua persaingan utama。

- Kapasitas hargaTermasuk model suku bunga, pengaturan hipotek, likuidasi mengurangi dan insentif. Bersama-sama, parameter-parameter ini menentukan hubungan permintaan tambahan antara efisiensi keuangan dan modal dan adalah manifestasi langsung dari kompetensi perjanjian。

- Kemampuan pemisahan resikoDalam multi- aset, lingkungan multi- pasar, mencegah tunggal - fluktuasi aset atau peristiwa risiko dari menyebar ke sistem secara keseluruhan adalah proposisi kunci untuk jangka panjang evolusi pinjaman perjanjian. Desain silo, lapisan risiko dan struktur pasar independen semua dibangun di sekitar tujuan ini。

Evolusi perjanjian pinjaman

Evolusi perjanjian pinjaman tidak hanya fungsi baru, tetapi keseimbangan baru antara set inti kontradiksi: Antara efisiensi dan keamanan, antara decentrisasi dan spesialisasi, antara akses terbuka dan angin terkendali. Dalam artian, sejarah pengembangan pinjaman DeFi adalah proses rekayasa ulang mekanisme di sekitar segitiga ini dan sejarah kebangkitan Aaf dan Morpho。

Tahap awal (2018- 2020): munculnya model kolam renang bersamaPada bulan Juni 2018, Komputer secara resmi meluncurkan mekanisme cToken, yang dilihat sebagai titik awal nyata untuk pinjaman DeFi. Pengguna deposit aset seperti USDC, ETH dalam kolam likuiditas yang besar, dengan sistem secara otomatis menyesuaikan suku bunga untuk memasok dan permintaan; peminjam meminjamkan uang dengan menyimpan 150- 200 persen tambahan. Ini adalah model klasik "peer-to-pool" (point -to-pool): untuk pertama kalinya di dunia, kemampuan meminjam tanpa lisensi pada rantai blok telah ditunjukkan oleh kombinasi likuiditas yang sangat tinggi dan ketersediaan siapa pun。

Aafve 's pendahulu, Ethlend, mencoba untuk mencocokkan titik P2P murni pada tahun 2017, tetapi dalam 2019 kecil ditanya tentang hal itu karena ketidakefisien dan mobilitas perpecahan tinggi. Aafve V1 datang online pada bulan Januari 2020, memperkenalkan struktur kolam modal dan membawa Flash Loans (Molniya) ke DeFi untuk pertama kalinya sebagai inovasi kunci, meletakkan panggung untuk hegemony selanjutnya。

2. Fase breakout dan iteratif (2020- 20- 2023): Ave V2 / V3 mempromosikan ekspansi multi- chain dan stratifikasi resikoSetelah "Summer of DeFi" pada tahun 2020, fragmentasi mobile dan beberapa peristiwa peretasan menunjukkan panel pendek pola tunggal-kolam renang. Aafve V2 (dibuka pada Desember 2020) telah memperluas pinjaman petir massal (Batch Flash Loans), hutang tokenisasi, cicilan swap dan pembayaran langsung dengan jaminan, dan mengurangi konsumsi gas sebesar 15-20 persen. Upgrade ini telah menyebabkan peningkatan signifikan dalam efisiensi modal V2, pengalaman pengguna dan mengembangkan - persahabatan。

Aaf V3 (online di bulan Maret 2022) membawa tiga inovasi tingkat pembunuhan utama: mengurutkan pasar (e-mode, dimana aset dari jenis yang sama, seperti ETH dan steh, dapat digunakan sebagai jaminan terhadap satu sama lain), crossing-rantai Portal (dukungan untuk perpindahan mobilitas multi- rantai) dan lebih cerdas melikuidasi parameter (LTV, Liquidasi. Aafve 's akumulasi pinjaman melebihi $1 triliun tanda pada akhir 2023。

Optimisasi dan modularisasi fase (2023 sampai saat ini): Morpho "Treturing the Revolution"Pada tahun 2023, Morpho muncul sebagai "tingkat optimasi yang menarik" untuk Ave dan Komputer, dan dengan memprioritaskan P2P peminjam, sisa dana mundur ke kolam renang, sering menghasilkan 0.5- 2 persen keuntungan lebih tinggi. Morpho V1 menjadikan pasar pasar terpisah satu aset cadangan dan satu aset yang dipinjamkan: parameter pasar tidak dapat bermutasi, risiko dipisahkan dalam pasar tunggal dan penciptaan tidak diperbolehkan. V2 memperkenalkan pada tahun 2026 secara keseluruhan "externalisasi" manajemen risiko dan harga: Kurator (spesialis seperti Gauntlet, Steakhouse, Bitwise) menetapkan parameter seperti suku bunga, durasi, LTV, dan persetujuan hanya menyediakan perubahan yang tertunda oleh Timelock, penyitaan pinjaman singkat dan jualnya Setinel untuk memastikan bukan hak asuh. Tujuan V2 adalah untuk memungkinkan "pasar daripada perjanjian" untuk menentukan suku bunga dan untuk mendukung jangka waktu bunga tetap, rantai yang halus dan lebih dekat dengan kontrak terstruktur untuk kredit tradisional。

III. Tiga paradigma utama untuk pinjaman DeFi

Mekanisme perjanjian pinjaman dapat dibagi menjadi tiga dimensi: bagaimana aset dikumpulkan, bagaimana risiko dipisahkan, dan bagaimana suku bunga dibentuk. Sepanjang tiga dimensi ini, pinjaman DeFi saat ini dapat dirangkum secara luas menjadi tiga paradigma dominan。

Kolam aset multi-: "model standar" untuk prioritas likuiditas

Yang pertama adalah model klasik dan paling akrab bagi pengguna - Pooled Money Market, diwakili oleh Aafve, Communund。

Inti dari model ini adalah bahwa dana yang dikumpulkan oleh aset dan bahwa suku bunga secara otomatis disesuaikan oleh algoritma sesuai dengan pasokan dan permintaan. Utang dari semua pengguna terpoles dalam kolam yang sama dimana peminjam meminjam dana dengan suku bunga yang bervariasi tergantung pada faktor pemanfaatan. Rancangan ini membawa tingkat likuiditas dan ketersediaan yang sangat tinggi: akses langsung, mekanisme likuidasi dewasa dan dukungan untuk fungsi maju seperti pinjaman petir。

Tapi sisi lain dari efisiensi adalah "berbagi parsial" risiko. Meskipun Aave V3 telah menerapkan lapisan risiko ke aset yang berbeda melalui mode isolasi dan E-Mode, gejolak besar dalam satu aset mungkin masih memiliki dampak pada likuiditas keseluruhan dalam kasus ekstrim。

2. Pemisahan pasar + mekanisme pengembangan: menyeimbangkan ulang efisiensi dan keamanan

Kategori kedua adalah paradigma pertumbuhan cepat dari isolasi pasar + pameran, diwakili oleh Morpho。

Ide sentral adalah untuk memisahkan risiko dan kemudian efisiensi kompleks dengan desain struktural. Di Morpho Markets, setiap pasar biasanya adalah pinjaman tunggal dan hipotek tunggal, dengan parameter yang tetap dan independen yang secara alami menghindari risiko transmisi antara aset yang berbeda. Desain ini lebih baik untuk kolam dana tradisional dalam hal keselamatan。

Masalahnya, bagaimanapun, adalah bahwa isolasi lengkap menyebabkan perpecahan mobilitas dan penurunan pengalaman pengguna. Untuk itu, Morpho memperkenalkan mekanisme Vault dan Kurator: Kurator bertanggung jawab untuk memilih pasar bawah dan menugaskan parameter; Vault mengemas ulang beberapa pasar terisolasi, menyajikan pengguna dengan satu pengalaman kunci dekat dengan "kolam dana"; dan dinamis mengejutkan antara pasar yang berbeda untuk meningkatkan pendapatan dan pemanfaatan。

Dalam hal hasil, model mencapai kompromi: tingkat pengembalian biasanya 0.5 persen lebih tinggi daripada Aaf; risikonya lebih nuansa; tetapi pada saat yang sama, variabel baru, Kurator kapasitas manajerial dan bahaya moral, diperkenalkan。

Dengan kata lain, Morpho mengeluarkan beberapa tanggung jawab manajemen risiko awalnya diasumsikan sesuai dengan "pemain profesional", yang pada dasarnya merupakan langkah dari "total decentrisasi" menjadi "pemerintahan profesional"。

BORROWING RWA: "NEW BORDER" TERHUBUNG KE DUNIA NYATA

Kategori ketiga saat ini adalah yang paling cepat tumbuh dan paling struktural signifikan arah - RWA (aset dunia nyata) pinjaman. Perubahan kunci dalam model ini adalah bahwa sumber dari jaminan atau arus uang tidak lagi terbatas pada aset rantai melainkan berasal dari dunia nyata, seperti penerima, obligasi, real estate atau kebutuhan perusahaan. Proyek khas termasuk Maple, Goldfinch, Centrifuge, dll。

DALAM HAL STRUKTUR, RWA PINJAMAN JATUH SECARA LUAS KE DALAM DUA KATEGORI:

- (a) Terlalu collateralisasi: pembiayaan aset nyata sebagai jaminan (misalnya faktur)

- Tipe jaminan kredit / low tipe: Dependency chain bottom- up, rantai reputasi atau bagian dari KYC (misalnya Goldfinch 's struktur kolam renang hierarkis)。

Perjanjian seperti ini lebih dekat dengan keuangan tradisional dalam logika angin:

- Gains diturunkan terutama dari pinjaman pada suku bunga tetap, biasanya pada 4-8 persen atau lebih tinggi

- relevansi rendah untuk enkripsi volatilitas pasar, dengan beberapa derajat "perlawanan siklus"

- Tetapi pada saat yang sama, ada ketergantungan yang lebih besar pada prediktor, struktur hukum dan kerangka kepatuhan。

Dalam hal tren industri, RWA menjadi sumber peningkatan jalur pinjaman yang penting: TVL telah menyumbang lebih dari 10 persen jenis perjanjian lending, dan Aaf V4 telah secara eksplisit mengintegrasikan RWA ke dalam ekstensi prioritas; Morpho juga bekerja dengan Ondo, Apollo dan lainnya untuk memperkenalkan aset di bawah rantai. Diramalkan bahwa pengembangan RWA akan mendorong pinjaman DeFi dari "siklus internal terenkripsi" ke fase baru integrasi "chain-down"。

IV

Jika garis utama pinjaman DeFi selama beberapa tahun terakhir telah untuk menemukan keseimbangan antara efisiensi, keamanan dan skalabilitas, kemudian ave V4 dan Morpho V2, mewakili dua jawaban yang sama sekali berbeda. Mantan memilih "likuiditas + modularisasi unik" dan mencoba untuk mengubah dirinya sendiri menjadi hub untuk pinjaman rantai; yang kedua pindah ke arah "non- skema hosting + pasar disesuaikan" dan mengembalikan lebih harga dan hak manajemen risiko ke pasar dan manajer profesional。

Pertunjukkan data pada rantai

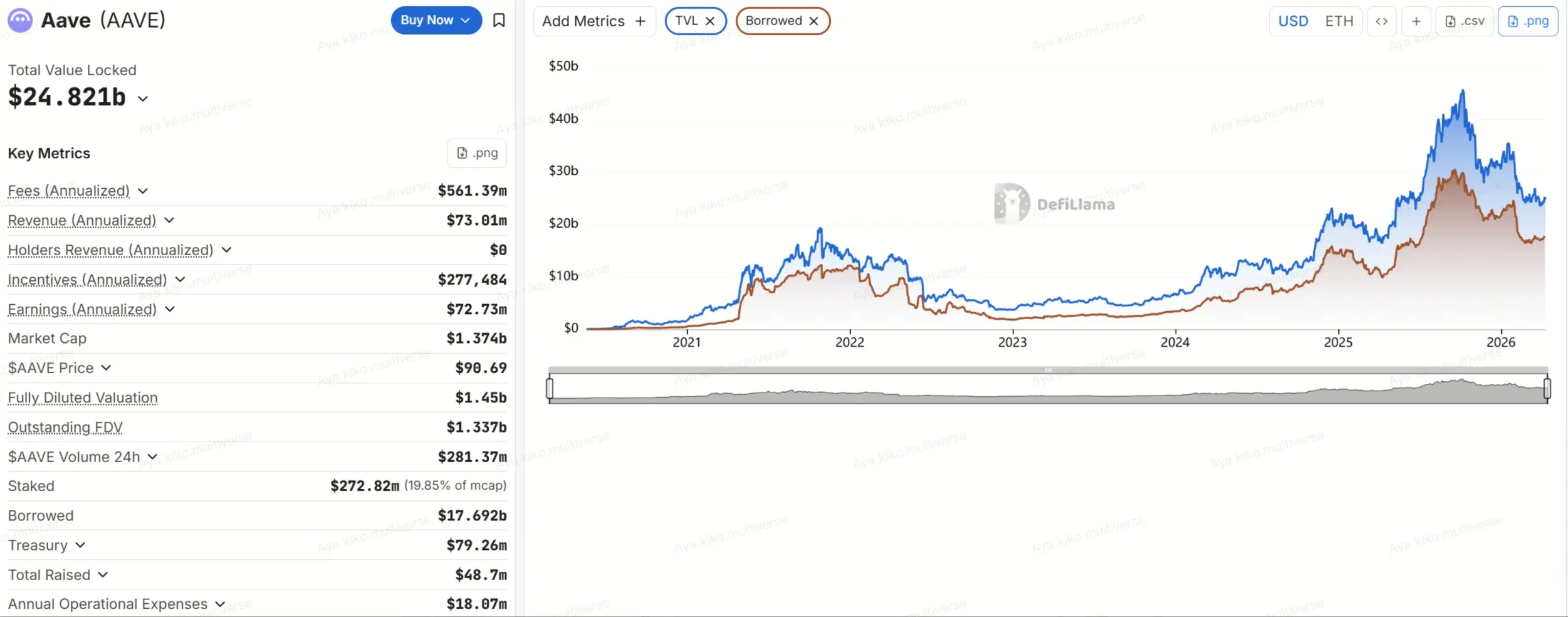

Jika "pinjaman trek TVL" digunakan sebagai penyebut, Aafve adalah sekitar setengah, Morpho adalah di tingkat 10% +; jika "pinjaman global" digunakan sebagai penyebut, Aave borrow lebih dari 50%, menunjukkan bahwa ia tetap tulang punggung dari pengaruh rantai dan permintaan kredit。

Menurut data DefiLlama, pada 9 April 2026, Trek DeFi Loan sekitar $51B, dan total pinjaman Internet adalah sekitar $34.4B Aaf 's TVL adalah sekitar $24.8B, dipinjamkan sekitar $17.6B, dimana Taifeng mewakili sekitar $20B, dan sisanya didistribusikan atas beberapa rantai seperti Plasma, Arbitrum, Base, Mantle, Avalanche。

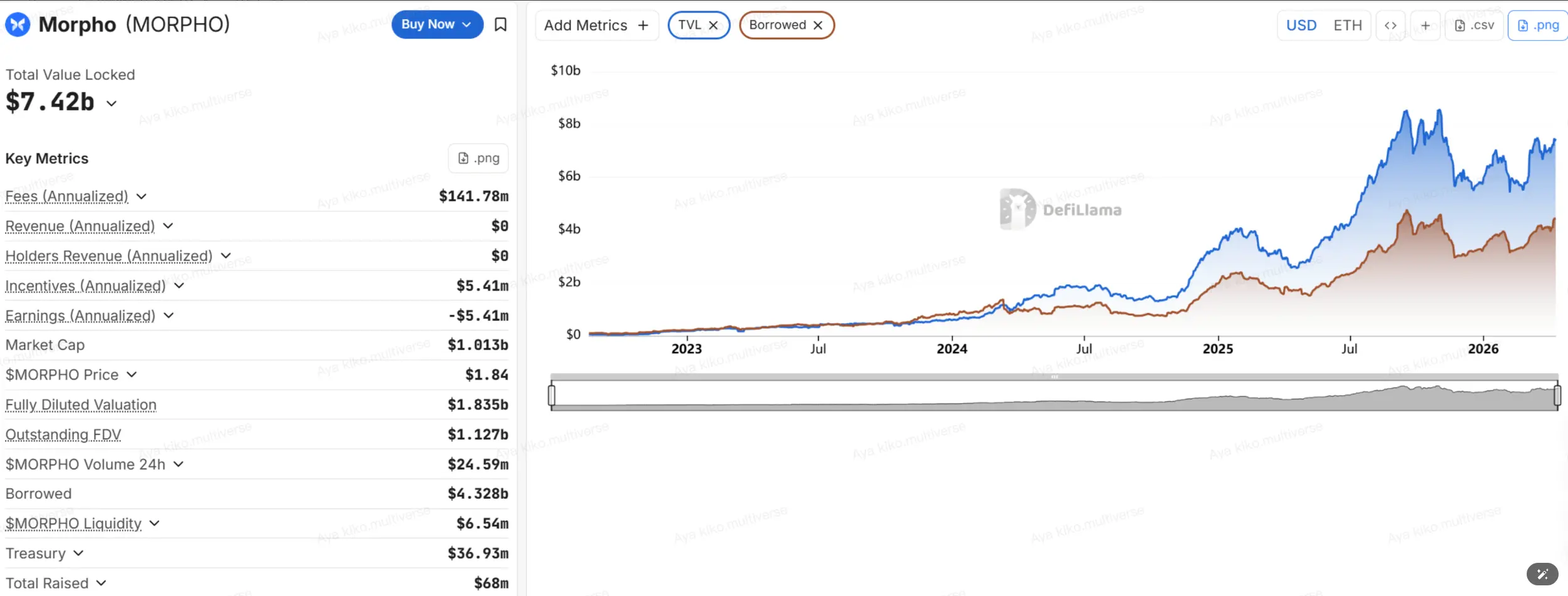

Sumber: https: / / defillama.com / protokol / aave Morpho sekitar $7.4B, dipinjamkan sekitar $4.3B, TVL terutama didistribusikan di Workshop Ether (sekitar $3.9B) dan Base (sekitar $2.3B), dan juga dalam Hyperfluid L1 dan Arbitrum。

sumber: https: / / defillama.com / protokol / morpho

Dua

Perubahan inti dari Aafve V4 adalah upaya untuk mengatasi masalah lama-berdiri dari era V3: multi- pasar, multi- rantai ekspansi fluida-induced fragmentasi. Di bawah model V3, pengguna menyimpan aset mereka di pasar tertentu dalam rantai, di mana likuiditas pada dasarnya hanya melayani pasar itu, dan ketika pasar baru dimulai, mereka sering harus mengarahkan dana dan menjadi tidak efisien. Program V4 adalah "Liquiditas Hub + Spokes": setiap jaringan memiliki pusat likuiditas yang terpadu, dengan pengguna yang memasuki protokol melalui Spokes yang berbeda, dan Hub bertanggung jawab atas harmonisasi menjaga akun, kontrol baris dan kontrol inti, sehingga menempatkan strategi dan tipe aset berbeda dalam kompartemen risiko yang berbeda sambil berbagi likuiditas。

Titik kunci Aave V4 dapat dirangkum sebagai tiga:

- Harmonisasi likuiditasMengurangi perpecahan dana antara pasar yang berbeda dalam rantai yang sama dan meningkatkan pemanfaatan keseluruhan。

- Diaktifkan pemisahan risikoSpoke dapat mengatur parameter yang berbeda untuk menghindari "semua aset berbagi panci risiko"。

- SIMPAN RUANG UNTUK LEMBAGA DAN RWARWA Spoke dapat memperkenalkan aturan stricter akses, wali dan penyitaan untuk mempersiapkan infrastruktur untuk rantai aset nyata。

Aafve V4 's problem berasal tepat dari ambisinya. Struktur yang lebih kuat berarti bahwa pemerintahan, kontrol angin dan kompleksitas operasional meningkat secara bersamaan. Konfigurasi awal V4 akan terdiri dari 3 Hub dan 10 Spokes, dan V4 dan V3 diharapkan untuk berjalan dalam paralel selama 24 sampai 36 bulan。

Dan pada tahap ini pemerintahan Aave sengketa telah meletus. Kontributor inti, seperti BGD, ADI, Lab Chaos, mengumumkan keberangkatan berturut-turut atau penghentian kerja sama, di mana Fuos Labs menyatakan bahwa perbedaan yang lebih mendasar antara partai adalah "bagaimana risiko harus dikelola"。

Morpho V2: Kemampuan dari "manajemen aset" sebagai persetujuan

Sebaliknya, logika upgrade Morpho V2 lebih terkendali dan "modularisasi". Ini bukan reorganisasi keseluruhan, tetapi langkah demi langkah dari Vaults V2 dan Market V2 selanjutnya. Pihak berwenang telah membuat jelas bahwa Vaults V2 akan online pertama dan awalnya akan terus mengalokasikan dana ke pasar Morpho tua, setelah Markets V2 mendarat sepenuhnya, sebelum menyediakan likuiditas kedalaman awal untuk suku bunga tetap dan pasar tetap。

Fokus Morpho V2 bukan untuk membuat kolam yang lebih besar, tapi untuk mengubah "manajemen aset" itu sendiri menjadi kapasitas tingkat protocol. Perubahan kunci termasuk:

- Peran lebih rinciPemilik, Kurator, Alocator, Sentinel, dalam peran mereka masing-masing, memfasilitasi pemisahan tugas dan kesesuaian institusi。

- Kurator menjadi pemain utama: Bertanggung jawab untuk alokasi parameter risiko, pengaturan batas distribusi likuiditas dan janji Allocator untuk implementasi。

- Tidak-kustodian keamanan peningkatanUntuk meminimalkan skenario terburuk melalui jadwal, respon dalam bentuk didorong petir, dan tindakan darurat sentinel。

Salah satu yang paling penting dari ini adalah bahwa protokol Morpho tidak lagi menyediakan "uniform wind judgment" untuk semua pengguna, tetapi memungkinkan pengguna untuk memilih Kurator sendiri. Intinya, pengguna tidak memilih pasar tunggal, tapi "manajer dana di rantai". Ini perbedaan terbesar antara Morpho dan Aave。

Atraksi Morpho V2 jelas:

- Pengguna dapat menggunakan Vault satu kunci dan dimasukkan ke dalam strategi profesional

- Parameter kebijakan transparan dan dapat diaudit

- Tingkat pengembalian sering lebih tinggi daripada tradisional model kolam bersama

- Mekanisme keluar non- kustodian lebih kuat dan teoritis "siap untuk pergi"。

Namun, biayanya jelas: risiko perjanjian sebagian diganti oleh risiko administrator. Ini berarti bahwa peristiwa risiko lokal mungkin masih terjadi jika preferensi risiko Kurator terlalu tinggi, kapasitas tidak memadai, atau garis pertahanan lemah。

Ini adalah masalah kekhawatiran bahwa pinjaman perjanjian sedang didefinisikan ulang oleh "portal institusi". Ada beberapa kerjasama dan akses yang berorientasi sejak Morpho 2026: perjanjian kerja sama dengan Apollo Global Management memungkinkan untuk mengakses pasar rantai MorphO di bawah langit-langit dan pembatasan tertentu; dan wali-pelayan, seperti Angel Digital dan Taurus, menyediakan akses ke Morpho Vaults dalam compliance. Bitwise juga memasuki ekologi Morpho sebagai Kurator, lebih lanjut memperkuat narasi "Vault = produk shell tersedia untuk institusi"。

Dua rute, pada dasarnya trade- off

Setelah semua, Aave V4 dan Morpho V2 bukan pengganti, tapi mewakili masa depan pinjaman DeFi:

- Aafve V4 Pilih "Uniform + Ekstensi"TUJUANNYA ADALAH UNTUK MEMBUAT JARINGAN MOBILITAS MAKSIMUM DAN MENGAMBIL ALIH DARI LEMBAGA DAN RWA

- Morpho V2 Pilih Modul + UbahanTujuannya adalah memberikan lebih banyak hak manajemen aset dan harga untuk pasar。

Bagi investor biasa, cara yang lebih realistis untuk memahami bukan "yang lebih maju" tapi "yang lebih cocok untuk penggunaan keuangan Anda": bawah baik, volatilitas rendah, nilai ukuran kesepakatan, lebih baik untuk Aahve, dan lebih untuk Morpho, bersedia untuk mempelajari Kurator, mengejar keuntungan yang lebih tinggi dan strategi yang lebih canggih。

Risiko, peluang dan masa depan

Jika, di masa lalu, pemahaman pasar tentang perjanjian pinjaman tetap pada tingkat "uang bumi untuk kepentingan" atau "hipotek untuk uang", maka apa yang benar-benar perlu untuk ditemukan kembali setelah Ave V4 dan Morpho V2 era risiko itu sendiri. Pada saat yang sama, pinjaman perjanjian membuka peluang baru yang jelas: modularisasi produk, akses institusi, dan ekspansi kredit didorong oleh RWA。

Pertaruhkan dan masalah

1) Prediktor dan parameter alokasi risiko:Aafve 's kasus wsteTH pada Maret 2026 telah menunjukkan bahwa bahkan jika kesepakatan itu sendiri tidak memiliki utang yang buruk, dapat memicu likuidasi large- skala selama ada penyimpangan kecil dari prediktor atau parameter laju pertukaran. Yang lebih penting lagi, hasil dari likuidasi sering kali diambil oleh likuidasi eksternal, dan kompensasi berikutnya, dan bagaimana, pada akhirnya, akan tergantung pada kehendak pemerintah dan efisiensi implementasi oleh DAO. Bagi pengguna, ini berarti "perjanjian tidaklah buruk" bukan berarti "pengguna tidak kalah"。

2) Pemerintahan dan risiko organisasi:Di masa lalu, banyak investor telah gagal pada kedewasaan perjanjian kepala dan stabilitas tim, tapi Aafve baru-baru ini keberangkatan dari banyak layanan utama penyedia telah terkena sisi lain: Saat perjanjian semakin membesar, manajemen risiko berhenti menjadi masalah teknis dan menjadi masalah anggaran, hak suara, mekanisme akuntabilitas dan struktur organisasi. Untuk pengguna biasa, risiko ini akhirnya terwujud dalam tiga hal: apakah parameter masih dipertahankan pada kualitas yang tinggi, apakah sinergi cepat dapat dicapai pada saat krisis, dan apakah sumber daya anggaran membeli keamanan atau pertumbuhan。

3) Vault / Kurator Risk:Hal ini sangat penting dalam sistem Morpho. Veults V2 telah memindahkan "pemisahan otorisasi industri tradisional, operasi yang tertunda, perlindungan investor" melalui mekanisme tersebut seperti pemilik, kurator, Allocator, Sentinel, Timelock, Veto. Tapi keberadaan mekanisme tidak berarti bahwa risiko menghilang. Yang benar-benar diperlukan adalah bahwa pengguna bersedia dan mampu memeriksa struktur pemerintahan di belakang Vault - siapa pemilik, yang menandatangani lebih, berapa lama? Jika hal ini tidak mungkin, "non- hosting" tidak berarti "berisiko-bebas", tetapi hanya menggeser risiko dari tingkat persetujuan ke administrator tersebut。

4) Kontrak cerdas dan risiko berjalan:Ini termasuk celah kode, kelemahan logis, pemicu perbatasan, interaksi persimpangan, dan kemacetan dan penundaan pada tingkat penegakan pada rantai ekstrem bawah. Agresi seperti Morpho memang mengadopsi praktek keamanan multilatered seperti sertifikasi formalisasi, fuzzing, audit kode dan hadiah kebocoran, tetapi tidak ada tim dapat membuktikan bahwa "risiko benar-benar dihilangkan". Dalam rantai keuangan, bahkan lebih benar bahwa risiko hanya dapat tersebar, mereda, tertunda, tapi sulit untuk benar-benar menghilangkan。

Kesempatan dan ruang

Apa yang meningkat dengan resiko adalah ruang baru yang meminjamkan perjanjian terbuka。

1) Pasar pinjaman bergerak dari "produk seragam" menjadi "blok bangunan keuangan yang terkoleksi"Aku tidak tahu. Hub-dan-Spoke struktur Aawe V4 pada dasarnya menggunakan likuiditas sebagai basis publik, memungkinkan pasar dengan aset yang berbeda, kelas risiko yang berbeda dan tujuan bisnis yang berbeda untuk berbagi kerangka likuiditas yang sama; sedangkan Morpho V2 membawa rantai lebih dekat ke bentuk produk pasar kredit tradisional dengan memberikan harga lebih lanjut ke pasar dan Kurator dan memperkenalkan istilah tetap, suku bunga tetap, dll. Perjanjian pinjaman masa depan mungkin bukan lagi produk tunggal tapi satu set mesin keuangan bottom- up。

2) Institusionalisasi bukan lagi sekedar narasi melainkan menjadi jalur produk yang jelasAku tidak tahu. Kerjasama lembaga seperti Apollo, atau masuknya Bitwise, Steakhouse, Gauntlet sebagai Kurator, menunjukkan bahwa pinjaman rantai secara bertahap tertanam dalam alur kerja yang lebih akrab dan kerangka kepatuhan. Di masa lalu, DeFi lebih seperti pasar antara pengguna asli terenkripsi, dan sekarang mencoba untuk mengambil lebih besar, lebih profesional, lebih menuntut proses dan hak istimewa。

3) RWA MEMPERLUAS BATAS ASET PERJANJIAN PINJAMAN DENGAN HIRARKI KREDITAku tidak tahu. Meskipun RWA meminjamkan TVL masih jauh lebih kecil dari pinjaman hipotek terenkripsi tradisional dalam kalibernya saat ini, itu berarti jauh lebih besar dari ukuran itu sendiri. Apa yang benar-benar penting adalah paradigma produk yang lebih dekat dengan struktur kredit yang realistis telah mulai muncul di rantai: kolam renang berlapis, manajemen kepercayaan, aliran uang rantai, mekanisme pemulihan bawah. Target dari layanan perjanjian pinjaman juga secara bertahap akan diperpanjang dari "murni dienkripsi aset agunan" untuk hak yang lebih luas untuk diperoleh dan cash-flow aset。

Menggabungkan komentar

Pinjaman DeFi V4 / V2 tidak lagi sederhana "depositor rantai", tapi menjadi mesin sentral untuk migrasi infrastruktur keuangan tradisional ke rantai. Ini menandai transisi dari dunia yang dienkripsi dari "percobaan tertinggi karet" menjadi "sistem operasi khusus, modular, ramah institusi"。

Aave dan Morpho dua jalur upgrade bersama-sama menjawab makroproblem yang sama: Haruskah pinjaman rantai lebih seperti superbank atau platform manajemen aset terbuka? Jawabannya mungkin integrasi - RWA akan menyuntikkan kredit dunia nyata, penyatuan rantai silang akan memecahkan pulau mobilitas, dan institusi tingkat non-host mekanisme akan menurunkan ambang pintu masuk. Evolusi ini akhirnya menunjuk ke masa depan yang lebih luas: DeFi tidak lagi taman bermain eksklusif untuk dienkripsi First Nations, melainkan struktur restrukturisasi modal global untuk mencapai "tidak berlisensi dan efisien" layanan keuangan。