saham Amerika adalah dalam gelembung terbesar dalam sejarah? Empat penunjuk valuasi dengan lampu merah menyala

Pasaran telah mencapai persimpangan "no valuasi" dan "tidak ada keuntungan." 。

Diterjemahkan oleh Claude, Deepwater TechFlow

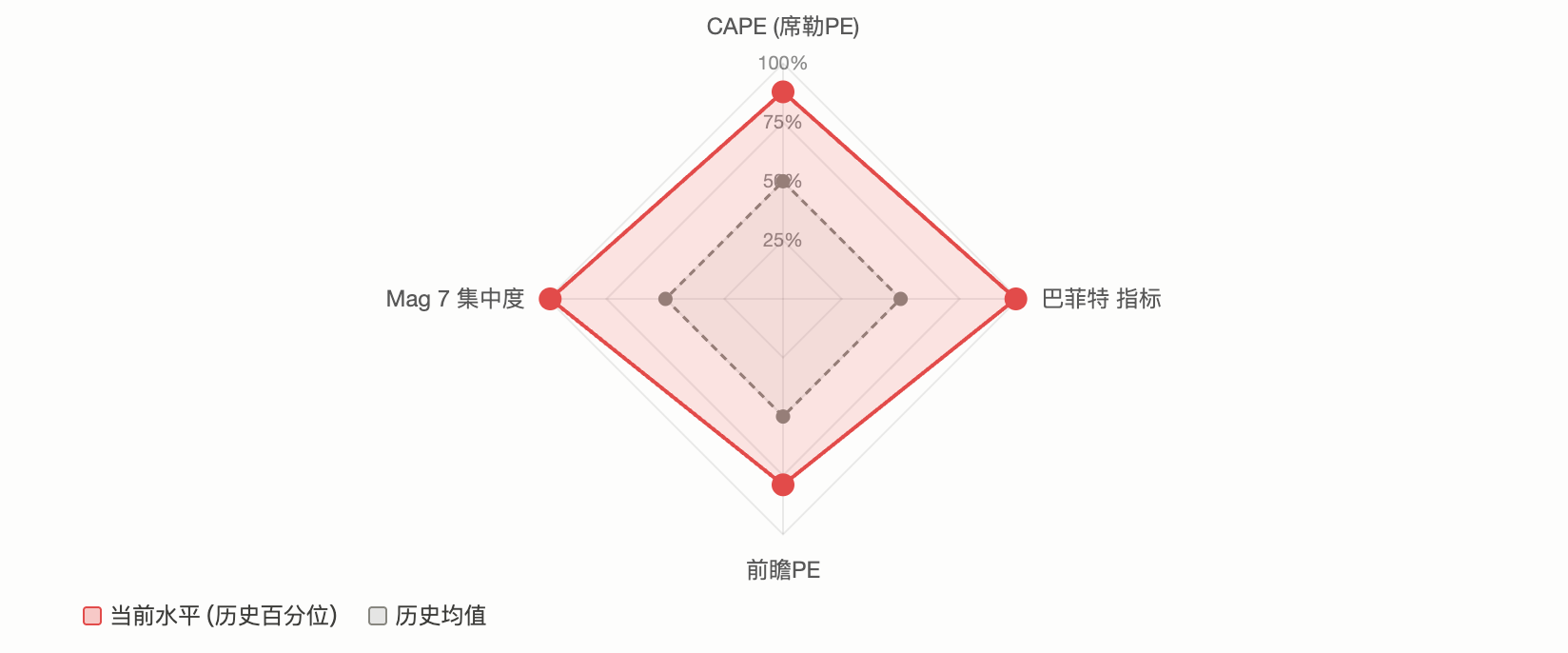

Pengantar Perjanjian Lama:RASIO CAPE DARI STANDAR 500 MENCAPAI 39, TINGKAT TERTINGGI SEJAK GELEMBUNG INTERNET PADA TAHUN 2000; TARGET BUFFET MENCAPAI TINGGI SEPANJANG WAKTU 230 PERSEN; DAN 10 KOMPONEN TERATAS TERHITUNG 35 PERSEN DARI BERAT INDEKS, DENGAN KONSENTRASI TERTINGGI DI PASAR MODERN. BERBAGAI INDIKATOR VALUASI MULTIPLE VALUASI JUGA MENGIRIMKAN SINYAL OVERHEATING, TETAPI PENILAIAN WALL STREET SANGAT TERBAGI: SATU SISI MENGANGGAP PERTUMBUHAN KEUNTUNGAN AI UNTUK MENDUKUNG PREMIUM, DAN YANG LAIN MENGANGGAP INI SEBAGAI FITUR KLASIK DARI ATAS GELEMBUNG。

Standard 500 adalah dalam keadaan langka: hampir semua indikator valuasi arus utama adalah lampu merah secara bersamaan。

KECAPE (kelebihan Shiller) mendekati 40, tingkat tertinggi sejak gelembung internet; indikator Buffet (nilai pasar/GDP rasio) telah rusak 230 persen, memperbarui catatan sejarah; 10 konstituen teratas memiliki lebih dari 35 persen berat indeks, dan konsentrasi pasar berada di daerah yang belum pernah terjadi sebelumnya dalam sejarah keuangan modern. Sebuah posting pada komunitas Reddit r/stocks mencirikan pasar saat ini sebagai "ekspansi paling berlebihan dalam sejarah" memicu lebih dari 2100 komentar dan 640 komentar, berfokus pada sebuah isu sentral:

APAKAH INI SINYAL DI ATAS BULLSTOWN, ATAU ITU ADALAH AWAL DARI AI MENGEMUDI " BARU PARADIGMA"

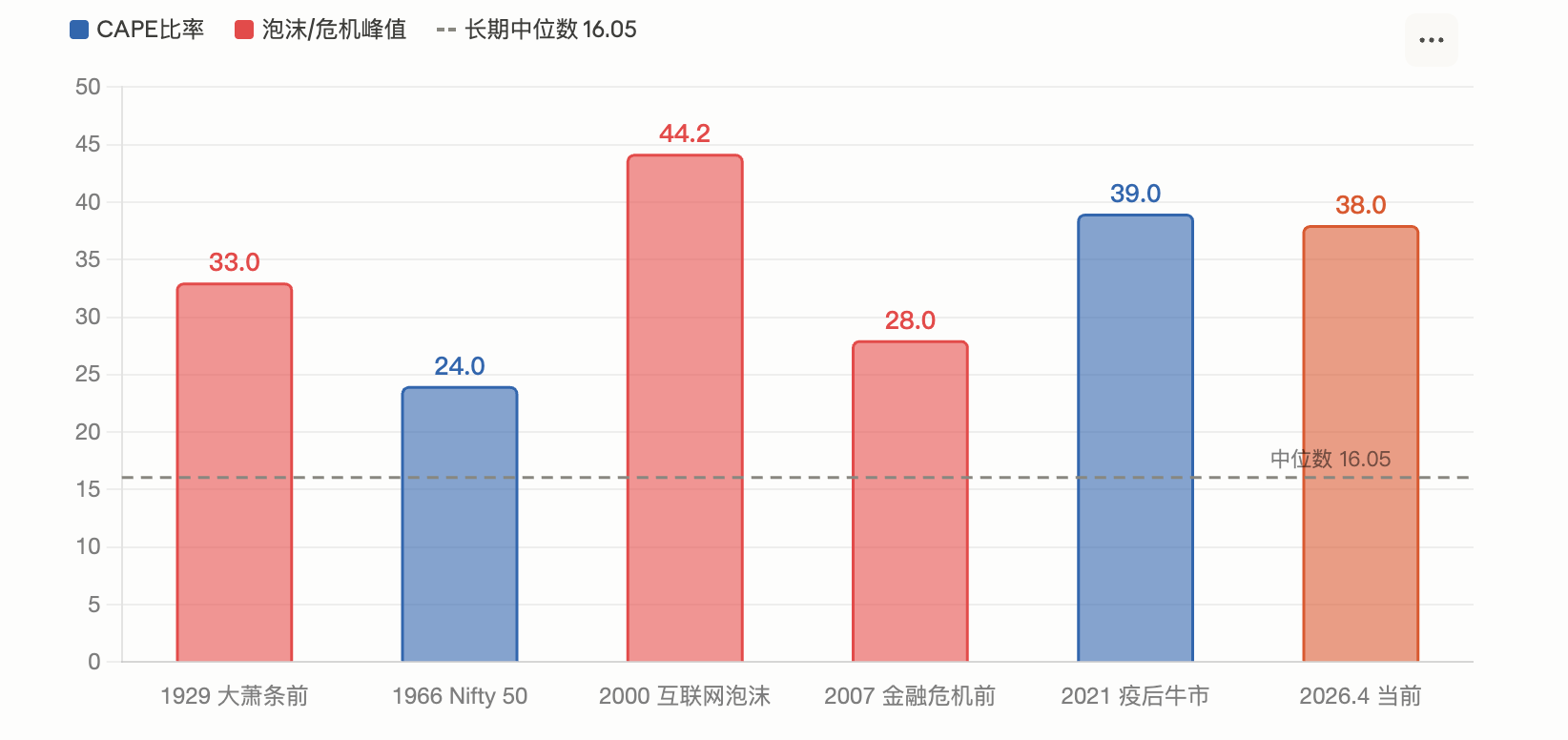

RASIO CAPE CAPE MENCAPAI 39, SETELAH PUNCAK GELEMBUNG INTERNET PADA TAHUN 2000

Lulusan Schiller (CAPE) adalah indikator valuasi yang dikembangkan oleh penerima Nobel Robert Sheller, yang menggunakan keuntungan rata-rata yang disesuaikan inflasi dari 10 tahun terakhir untuk menghitung perolehan untuk menghilangkan gangguan dalam siklus ekonomi jangka pendek。

Menurut Motley Fool pada bulan Maret, rasio CAPE 500 mencapai 39,2 pada bulan Februari. Menurut GuruFocus dari 1 April, indikatornya 38,66. Kedua bacaan itu merupakan yang kedua tertinggi dalam sejarah, setelah puncak gelembung Internet pada tahun 2000, ketika 44.2, dengan median jangka panjang 16.05。

Secara historis, CAPE telah berada pada ketinggian yang sama dua kali: pada akhir 1920-an (dan kemudian pada Depresi Besar) dan pada 2000 (setelah pecahnya gelembung Internet, logo 500 jatuh sebesar 49 persen dalam dua setengah tahun). Menurut model studi Sheller, tingkat CAPE saat ini sesuai dengan pengembalian tahunan yang akan datang hanya sekitar 2 persen。

Analisis Beo Motley Fool mengindikasikan bahwa Hiller sendiri menyatakan kekhawatiran bahwa CAPE telah melampaui tingkat tersebut hanya selama tiga periode sejak 1881, sekitar 1929, 1999 dan 2007。

Namun, laporan IndexBox juga mengakui bahwa CAPE tinggi tidak secara otomatis berarti bahwa kecelakaan sudah dekat, karena pasar meningkat lebih dari 40 persen setelah pecah 30 pada akhir 2023。

Target Buffet adalah melanggar, 230%, rekor tertinggi dalam setengah abad

VOUFFET PERNAH MENYEBUT NILAI PASAR/GDP RASIO " UKURAN TUNGGAL VALUASI TERBAIK" DALAM MAJALAH FORTUNE EDISI 2001. DIA MENYARANKAN PADA SAAT ITU BAHWA 75-90 PERSEN ITU MASUK AKAL DAN LEBIH DARI 120 PERSEN BERARTI BAHWA PASAR ITU BERLEBIHAN。

Menurut Advisor Perspectives, pada awal tahun 2026, indikator tersebut pernah mencapai 23,3 persen, tingkat tertinggi yang pernah tercatat, dan didefinisikan sebagai sebuah Øserious overestimasi" dari kira-kira 2,09 penyimpangan standar di atas garis tren. Pembacaan terbaru pada bulan Maret jatuh kembali menjadi 227.5 persen, masih tertinggi kedua dalam sejarah. Atas dasar rasio ini, GuruFocus mengekstradisi bahwa pengembalian tahunan pada ekuitas dalam 8 tahun ke depan sekitar -0.3 persen。

Menurut GuruFocus pada 14 April, kadarnya 219,5 persen. Kritikus-kritikus telah menunjukkan bahwa indikator tersebut tidak secara memadai memperhitungkan dua perubahan struktural: peningkatan keuntungan yang signifikan dari perusahaan-perusahaan Amerika Serikat dibandingkan dengan pusat sejarah, dan peningkatan pendapatan dari perusahaan-perusahaan besar Amerika Serikat yang berasal dari luar negeri (nilai pasar yang lebih tinggi tetapi tidak tercermin dalam GDP domestik). Namun, para pendukung percaya bahwa, bahkan setelah tren telah dialamatkan, pembacaan saat ini masih dalam ekstrim sejarah。

Konsentrasi pasar nutfah adalah yang tertinggi dalam sejarah modern, Mag 7 lebih dari 30%

Valuation hanya satu dimensi dari masalah. Risiko struktural pasar sama mengganggu。

Menurut AhaSignals, pada 13 April, 10 komponen teratas skala mewakili berat indeks 35,59 per sen, lima teratas dihitung 25,97 persen dan Magnificent 7 untuk 30,44 persen. Pembacaan indeks risiko konsentrasi komprehensif (ACRI) yang dihasilkan oleh Badan adalah 81/100 pada tingkat kritis. Menurut Motley Fool pada bulan April, berat Mag 7 dalam standar 500 meningkat dari 12,5 persen pada tahun 2016 menjadi 33,7 persen saat ini。

Laporan Desember 2025 dari CNBC mengutip peringatan dari Nick Ryder, Chief Investment Officer of Katmmere Capital: Investor masih terlalu fokus di Mag 7, dan dia menyarankan desentralisasi penuh di luar Amerika Serikat saham pertumbuhan besar. Pada periode yang sama, Yardeni Research Managing Direktur Ed Yardeni menyarankan agar investor tidak cocok dengan Mag 7 dan \"tambahan 493\" (impresif 493)。

Risiko konsentrasi yang nyata adalah bahwa ketika beberapa indeks berdominasi ekuitas bergerak, penurunan mereka akan secara tidak proporsional memperlambat pasar secara keseluruhan. Ini pada awalnya disahkan pada kuartal pertama 2026. Menurut 24/7 Wall St, Microsoft, Amazon dan Ingweida jatuh sekitar 20 persen, 9 persen dan 6 persen setiap tahunnya, memperlambat skala value-bowered pasar 500 turun hingga hampir 4 persen, sementara skala berat-berberat setara 500 (RSP) sedikit positif selama periode yang sama。

Sejarah berulang" atau " ini berbeda."

Dalam menghadapi data-data ini, penilaian Wall Street dibagi secara tajam。

Lihat pai kosongnyaargumen pusat adalah kembalinya rata-rata valuasi. Co-pendiri GMO, Jeremy Grantham, jelas mencirikan pasar saat ini sebagai AI-driven, gelembung besar dalam penelitian terbarunya. Dia mencatat bahwa pendapatan AI ' s nyata saat ini dari investasi jauh lebih sedikit daripada pengeluaran modal, dan OpenAI memprediksi bahwa kerugian operasi sendiri akan berjumlah $ 17 miliar pada tahun 2026 dan akan meningkat menjadi $ 35 miliar pada tahun 2027. Menurut GMO, sinyal klasik di bagian atas busa (speculative stock falldown, high-quality stock run-offs) belum muncul sepenuhnya, tetapi hanya berarti bahwa busa belum memuncak, bukan berarti tidak ada。

Analisa periodik Dana IO juga berhati-hati. Menurut laporan Agensi, 2026 berada di persimpangan siklus presidensial Gann 60 dan 4 tahun, sementara setiap saham di Mag 7 memuncak antara Juli 2025 dan Februari 2026, dengan indeks mencapai unit inti tinggi terakhir telah jatuh diam-diam, sebuah \"sinyal peringatan klasik akhir pasar sapi\"。

Lihat painyaPenting untuk berfokus pada dasar keuntungan. Menurut data FactSet untuk April, angka keuntungan pasar 12 bulan untuk aplikasi 500 adalah 20,4 kali lebih tinggi dari rata-rata 10 tahun 18,9 kali, tetapi telah jatuh 22 kali lebih tinggi dari pada akhir 2025. Jika harapan ini terpenuhi, valuasi tinggi dapat diserap hingga taraf tertentu。

Direktur penelitian makro global Fidelity, Jurien Timmer, relatif bersahaja: Sejak konflik di Iran, 500 teratas mundur kurang dari 10%, penurunan yang terjadi rata-rata setiap tahun lainnya dalam sejarah. Keunggulannya diperkirakan tumbuh pada tingkat tahunan sebesar 17 persen dan belum terpengaruh secara substansial oleh tajuk utama geopolitik。

Tim manajemen investasi Morgan Stanley juga menunjukkan dalam pandangan 2026-nya bahwa kebanyakan pasar ternak berlangsung antara 5 dan 7 tahun dan bahwa tahun keempat mereka telah mencatatkan pengembalian positif. Peruntukan ekuitas Bank ' s non-Amerika Serikat telah meningkat menjadi tinggi sepanjang waktu。

Ia menyatakan bahwa peningkatan unit teknologi pada tahun 2025 didorong terutama oleh pertumbuhan pembuatan keuntungan daripada perluasan valuasi, dan bahwa valuasi saat ini dibenarkan atas dasar harapan pertumbuhan。

Iran ' s perang dan risiko stagnating

Di luar kontroversi valuasi, lingkungan makro menambahkan ketidakpastian tambahan。

Konflik Iran mendorong harga minyak melalui $100 per barel, dan Standard 500 jatuh 200 hari dari rata-rata bergerak pada bulan Maret. Menurut FinancialContent, pertemuan Maret Federal Reserve mempertahankan Æhawk-in-arms" dan peta titik bunga yang diperbarui hanya mengantisipasi pengurangan lebih lanjut untuk sisa 2026. Dalam laporan tertanggal 17 Maret, UBS mencirikan fluktuasi terkini sebagai "pengganti yang diperlukan untuk valuasi tinggi" daripada awal pasar beruang, mempertahankan harga target 7700 poin pada akhir tahun。

Orang Goldman Sachs telah meningkatkan kemungkinan resesi selama 12 bulan ke depan menjadi sekitar 30 persen. Ini beresonansi dengan peringatan indikator valuasi: jika penurunan ekonomi bertepatan dengan valuasi tinggi, rata-rata historis lembah puncak telah turun 32 persen. Namun, jika laba terus tumbuh (konsensus FactSet diharapkan menjadi 17 persen), pengembalian yang signifikan cenderung terbatas dalam sejarah dan untuk pulih lebih cepat。

BAGI INVESTOR, KETEGANGAN DI TINGKAT SINYAL JELAS. PENUNJUKAN VALUASI JANGKA PANJANG HAMPIR SEPENUHNYA MERAH, TETAPI DATA KEUNTUNGAN JANGKA PENDEK DAN MENENGAH TETAP KUAT. PASARAN TELAH MENCAPAI PERSIMPANGAN "NO VALUASI" DAN "TIDAK ADA KEUNTUNGAN." HASIL YANG DIHASILKAN AKAN BERGANTUNG PADA APAKAH AI MODAL PENGELUARAN DITERJEMAHKAN MENJADI KEUNTUNGAN YANG BERKELANJUTAN DAN APAKAH GEMPA BUMI GEO AKHIRNYA MENGIRIMKAN RESESI。