In-depth การศึกษาของตลาดให้ยืมลูกโซ่ : การชําระหนี้ของเครดิตภายใต้โซ่

ตลาดให้ยืมโซ่กําลังกระโดดจากขอบของดีไฟ เป็นโครงสร้างพื้นฐานหลัก พอถึงต้นปี 2026 มูลค่ารวมของข้อตกลงการกู้ยืมจากลูกโซ่ (TVL) ได้เพิ่มขึ้นถึง 64.3 พันล้านบาท หรือ 53.54 เปอร์เซนต์ของติดตามทั้งหมดของ TVL ในเดไฟ และได้กลายเป็นส่วนที่ใหญ่ที่สุดและเป็นผู้ใหญ่ที่สุด ของระบบนิเวศการเงินที่ประสบความสําเร็จที่สุด。

I. การวิวัฒนาการเชิงลบ: จากคานการเข้ารหัสเป็นโครงสร้างพื้นฐานการเงินหลัก

การเดินสายโซ่ไม่ใช่เรื่องใหม่ การนํากลไกการทําเหมืองเคลื่อนที่ในโคมุนด์ในปี 2020 ซึ่งผลักดันเดอไฟจากวงกลมขั้วโลกไปยังมุมมองสาธารณะ เปิดโอกาสให้เดไฟฤดูร้อน ค.ศ. ในขณะเดียวกัน การให้ยืมแบบลูกโซ่ เป็นเครื่องมือในการถอดรหัสระดับสูง ผู้ใช้ที่เข้ารหัสไว้มากเกินไป โมเดลนี้ทํางานได้ดี ในสภาพแวดล้อมของตลาดปศุสัตว์ แต่ผลกระทบลูกโซ่ของเหตุการณ์ เทอร์ร่า/ลูนาล้มเหลว หลังจาก 2 ปีของการสับปะรด โซ่ทําให้การเปลี่ยนแปลงที่สําคัญ จาก "เครื่องมือการรื้อถอน" เป็น "ปรับแต่งโครงสร้างพื้นฐาน" แรงขับเคลื่อนของการเปลี่ยนแปลงครั้งนี้มี 3 เท่า: ประการแรก การเพิ่มขึ้นของสภาพแวดล้อมที่ควบคุมได้ — การปรากฏตัวของโครงสร้างขององค์กรมีCA ในสหภาพยุโรป การส่งเสริมของ ETF ทีละขั้นโดย ก.ล.ต. ซึ่งได้ขจัดอุปสรรคบางส่วนเพื่อปฏิบัติตาม。

ตอนต้นปี 2026 การแบ่งประเภทสินทรัพย์ในตลาดลูกโซ่ ได้พัฒนาโครงสร้าง 3 ชั้นที่ชัดเจน 2561. มูลนิธิผู้ให้ยืมหลัก (PDF) เป็นบริษัทที่ยืมเงินไปติดตั้งได้คงที่ โดยเป็นตัวแทนจาก USDC, DAI, USDT ซึ่งเป็นพื้นที่ตลาดที่ใหญ่ที่สุด และครอบคลุมได้มากที่สุด โดยปกติแล้วมีร้อยละ 80-90 ต่อเซนต์ LTV; ผู้ให้ยืมรายรับกลาง มีสินทรัพย์ที่ผันผวนเป็นสินทรัพย์กระแสหลักที่เข้ารหัส เช่น ETC, BTC ซึ่งปกติจะถูกควบคุมด้วยความเสี่ยงทางของเหลวถึง 50-70 เปอร์เซ็นต์ ในแง่ของการกระจายทางภูมิศาสตร์ โครงสร้างผู้ใช้ของการให้ยืมลูกโซ่ กําลังประสบการเปลี่ยนแปลงอย่างลึกซึ้ง ตลาดเอเชียถูกปกครองโดยนักลงทุนและนักสํารวจรายบุคคล เห็นด้วยกับการต่อรองและกลยุทธ์ที่ซับซ้อน ในขณะที่ตลาดยุโรปและอเมริกา การแยกโครงสร้างผู้ใช้นี้ มีผลกระทบโดยตรงต่อการออกแบบข้อตกลง。

II. ปริญญาตรี:

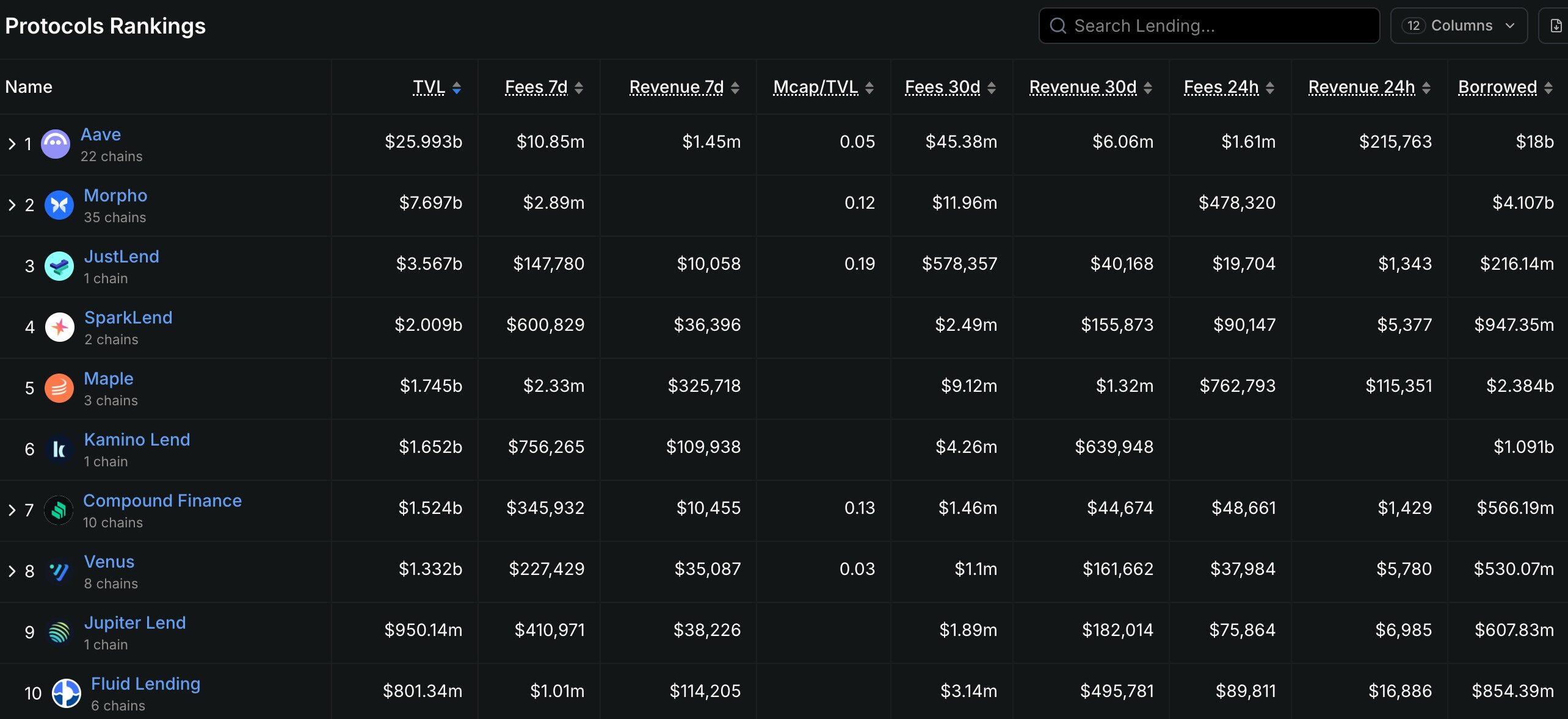

รูปแบบการแข่งขันในตลาดให้ยืมลูกโซ่ เป็นเรื่องปกติของ "มากเกินไป" เอเว มี อิทธิพล อย่าง แท้ จริง ใน ทีวี ประมาณ 2.9 พัน ล้าน ดอลลาร์ มาก กว่า สิบ ครั้ง ก่อน การ สร้าง คอม ฟอน (ประมาณ 2.6 พัน ล้าน บาท) และ มาก กว่า 50 เปอร์เซ็นต์ ของ ทีวี ทั้ง หมด ใน ราง ให้ ยืม. อย่างไรก็ตาม คูน้ําของเอฟไม่ได้มาจาก ผลกระทบของเครือข่าย หรือการจดจําแบรนด์ -- ไม่รู้สิ สิ่ง เหล่า นี้ มี คุณค่า เพียง เล็ก น้อย ใน โลก แห่ง แหล่ง ที่ เปิด เผย — แต่ กลับ เป็น ความ สามารถ ใน การ ขยาย เทคโนโลยี และ ระบบ นิเวศ อย่าง ต่อ เนื่อง. จากโมเดลอัตราดอกเบี้ยลอยของ Aave V1 ไปยังคณะกรรมการเครดิตและเงินกู้ทางสายฟ้าแลบที่ถูกนํามาใช้ใน V2 ไปยังระบบเดินเรือข้ามจีนและแบบจําลองการแยก V3, แต่ละรุ่นของผลิตภัณฑ์ Aave จะพุ่งเข้าสู่ตลาดได้อย่างแม่นยํา V4 รุ่นนี้คาดว่าจะออนไลน์ได้ถึงกลางปี 2026 เพื่อเพิ่มความจุในการปล่อยสารข้ามน้ําและโครงสร้างการปฏิบัติตามของสถาบัน ในเงาของ Aave ข้อตกลงเชิงอนุพันธ์จํานวนมาก กําลังมองหาพื้นที่ของตัวเอง Morpho Labs ได้ติดตามเส้นทางวิวัฒนาการที่ไม่ซ้ําใคร ในตอนแรกเป็นชั้นที่เหมาะกับ AAVE และ Compaident (เพิ่มประสิทธิภาพของเมืองหลวงผ่านการแข่งขัน P2P) แล้วค่อยๆพัฒนาโมโฟบลูอิสระ (ไม่มีคําทํานายใด ๆ, ไม่ให้ยืม) และมอร์โฟ วาลซ์ (ใช้กลยุทธ์ของมืออาชีพที่จัดการโดยนักวางแผนเสี่ยงภัย) จาก "Opipal" ไปเป็น "สัญญาอิสระ". บริษัทสปาร์คไฟแนนซ์ (DISR) ระบบนิเวศของ MerdaO ได้จัดตั้งฐานที่มั่นขึ้นในพื้นที่ของการให้ยืมเงินตราคงที่ ซึ่งเป็นการรวมกับเทคโนโลยีของ Aaeve V3, ทําให้เป็นประตูสําคัญที่จะเข้าสู่สถาบัน。

ในแง่ของเส้นทางเทคนิค ข้อตกลงการให้ยืมแบบลูกโซ่ แบ่งตามสามเส้นทาง ข้อแรกคือ "การแบ่งชนชั้น" เส้นทาง (P2 Pool) ซึ่งรวมไปถึง AAI, Compaol, Commission และ Kapono Cary ซึ่งมีหลักการหลักคือ การแบ่งกองทุนเครดิตเป็นสระว่ายน้ําร่วมกัน และบรรลุความมีประสิทธิภาพในการจัดสรรเงินทุนผ่านทางอัลกอริทึมที่ปรับอัตราดอกเบี้ยเพื่อใช้เวลาบัญชีของแรงผลักดันที่ขาดดุล เส้น ทาง นี้ มี ข้อ ได้ เปรียบ ใน เรื่อง การ เคลื่อน ไหว อย่าง พอ เพียง, มี ประสบการณ์ แบบ ง่าย ๆ, และ ข้อ เสีย ของ การ มี ดุลยพินิจ น้อย กว่า (ผู้ ให้ ยืม ไม่ สามารถ เจรจา โดย ตรง กับ ผู้ ยืม). ข้อที่สองคือ "การจับคู่จุด-จุด" เส้นทาง (P2P) ซึ่งเป็นตัวแทนของข้อตกลงหลายอย่าง รวมถึง Notal Financial and Myso Financial แนวคิดหลักคือ เส้น ทาง นี้ มี ข้อ ได้ เปรียบ ใน ด้าน เสถียรภาพ ของ อัตรา ดอกเบี้ย แต่ ค่อน ข้าง จะ ไม่ มี ของ เหลว และ เหมาะ สําหรับ ผู้ ยืม พร้อม ด้วย แผน ที่ ชัดเจน สําหรับ การ ใช้ เงิน ทุน. ข้อสามคือเส้นทาง "Perpresss Pools" ซึ่งรวมถึงบริษัทออยเลอร์ไฟแนนซ์ (รุ่น V2) และ Ajna Resorts แนวความคิดหลักคือ ให้อํานาจบริหารความเสี่ยงเต็มรูปแบบแก่ตลาด -- การให้อาหารที่ไม่สามารถคาดเดาได้ ลงคะแนนผู้ให้ยืมและให้ยืมตั้งตัวแปรของตนเอง และเสี่ยงต่อความเสี่ยงในตัวเอง ขณะ ที่ เส้น ทาง นี้ ได้ รับ การ ปรับ ปรุง ให้ ดี กว่า แต่ ก็ เผชิญ กับ ค่า ใช้ จ่าย ใน การ ศึกษา สูง และ อาจ มี ความ เสี่ยง ใน การ ทํา สัญญา อย่าง ฉลาด。

ความเสี่ยงหลักคือ การชําระบัญชี เครดิตและการข้ามถังสามชั้น

แผนที่ความเสี่ยงของการให้ยืมลูกโซ่นั้นซับซ้อนกว่า การเงินแบบดั้งเดิมมาก ไม่เหมือนกับระบบธนาคาร ไม่มีประกันเงินฝาก ไม่มีผู้ให้ยืมธนาคารกลางของรีสอร์ทสุดท้าย และไม่มีหน้าต่างผู้ดูแล - เมื่อเกิดวิกฤติการณ์ขึ้น กลไกการเคลียร์จะกลายเป็นกลไกการค้นพบราคาอย่างเดียว การ ล้าง น้ํา ตก เป็น ความ เสี่ยง ต่อ การ ให้ ยืม ลูก โซ่ โดย ทั่ว ไป ของ ระบบ. วันพฤหัสบดีที่ 12 มีนาคม 2020 "วันพฤหัสบดีสีดํา" ลดลงเพียงวันเดียว 37 เปอร์เซนต์ในราคาค่าโดยสาร การเปิดตัวของปริมาณการชําระหนี้ขนาดใหญ่โดย Merdao ปรากฏการณ์สุดขั้วของศูนย์ราคาดําเนินการในการประมูลของของเหลวที่ไม่เพียงพอ และการชําระหนี้จริงของอีธ คือ 50-60 เปอร์เซ็นต์ของราคาตลาด เหตุ การณ์ คล้าย ๆ กัน เกิด ขึ้น อีก ใน ช่วง การ ล่ม สลาย ของ UST/LUNA ใน เดือน พฤษภาคม 2022 เมื่อ จํานวน ตําแหน่ง ที่ ได้ รับ อิทธิพล สูง ใน อา เวฟ และ คอม มุนด์ ถูก บังคับ ให้ มี การ ทํา ให้ เป็น อิสระ เพิ่ม ขึ้น อีก คือ การ ออก แบบ ตลาด. เพื่อแก้ความเสี่ยงของการชําระหนี้น้ําตก, ข้อตกลงที่ดําเนินการใช้กลยุทธ์ที่แตกต่างกัน: Aave V3 แนะนํา "โหมดการให้ยืม" อนุญาตให้ผู้ยืมปรับประสิทธิภาพของ หลักประกันกับสินทรัพย์เฉพาะ; โหมดความไม่มีความเสี่ยงสูงในสระว่ายน้ํายืนเพื่อป้องกันความเสี่ยงของสินทรัพย์เดียวจากการไหลข้ามไปยังข้อตกลงเป็นทั้ง; และ Ajna expositions。

ความเสี่ยงเริ่มต้นที่เครดิตเป็น งานที่ยากที่สุดที่สองของการให้ยืมลูกโซ่ ไม่เหมือนกับโมเดล "การประหารชีวิตทางวิศวกรรม" ของการให้ยืมอย่างเข้มงวด การให้ยืมเครดิตโดยไม่มีการรับประกันหรือการลดความเข้มงวด โกลด์ฟิงเกอร์และเมเปิล ไฟแนนซ์ได้นําโมเดลลูกผสมของ KYC มาตั้งรกรากและตั้งถิ่นฐานบนสายโซ่ โดยสกอร์หาผู้ยืมผ่านสถาบันประเมินเครดิตโลก (เช่น Blackstone access, Van Eck, etc) แต่มีความขัดแย้งกันพื้นฐานระหว่าง "การให้ทุนกลาง" และจิตวิญญาณที่ไม่สมหวังของ DeFi. 2561. ในเดือนพฤศจิกายน 2022. การเข้ารหัสหน่วยงานการค้า ออร์โธกอนแนล เทรดดิ้ง ประกาศยกเลิกและทิ้งหนี้จํานวนประมาณ 3.6 ล้านบาท ไว้ในโรงเงินเมเปิล เหตุการณ์ที่เปิดเผยความเปราะบางของการให้ยืมบัตรเครดิตลูกโซ่ - ไม่รู้สิ เมื่อผู้ยืมเป็นสถาบันมากกว่าปัจเจกบุคคล ทรัพย์สินของเขาหรือของเธอ ปรับตัวและความสามารถการจัดการความเสี่ยง ความ ขัด แย้ง ที่ ลึก ซึ้ง ยิ่ง ขึ้น ก็ คือ ลูก โซ่ ที่ ให้ กู้ ยืม นั้น พยายาม เลียน แบบ ระบบ การ ประเมิน เครดิต แบบ ดั้งเดิม ใน โลก ที่ ได้ รับ การ ปรับ ปรุง ให้ ดี ขึ้น แต่ ถนน เผชิญ กับ ความ ตึงเครียด ที่ เกิด ขึ้น เอง ระหว่าง การ ปฏิบัติ ตาม กฎ ข้อ บังคับ (GDPR, KYC/AML) และ การ ไม่ ระบุ ตําแหน่ง ลูก โซ่. กลไกการประเมินเครดิตที่มีประสิทธิภาพ ในขณะที่ปกป้องความเป็นส่วนตัวของผู้ใช้ จะอยู่ที่แก่นของการพัฒนาการให้ยืมเครดิตระยะยาว。

การรักษาความปลอดภัยข้ามถิ่น เป็นงานที่ยากอันดับสาม Aaeve's Portal office, Morpho's cross-chain's access and Ajna's Inculum-chain's Ajna's Ajna's Ajna's Ajna's multiple-chain languages — ผังขวางของข้อตกลงหัว อย่างไรก็ตาม ความซับซ้อนของการขยายวงกว้าง ทําให้ความเสี่ยงด้านความปลอดภัยเพิ่มขึ้น การ โจมตี ของ สะพาน รอน น์ ใน ปี 2022 (การ สูญ เสีย เงิน 625 ล้าน ดอลลาร์) และ การ โจมตี สะพาน ฮาร์ ตี ฮอ ริ เคน (จํานวน 100 ล้าน บาท) เผย ให้ เห็น ว่า อันตราย จาก การ รักษา ความ ปลอด ภัย ตาม สะพาน ถูก ส่ง ไป ยัง โรง ไฟฟ้า ดีไฟ. เมื่อข้อตกลงของ Aave SV3 เปิดตัวสินทรัพย์ตาม BNB Chin, Avalanche, Aritruum และอื่น ๆ ลงไปในสระว่ายน้ําให้ยืมของพวกเขา ปัญหาที่มากกว่าก็คือ การพึ่งพาราคาที่เพิ่มขึ้นในสินทรัพย์ข้ามถิ่น เมื่อคําทํานายของห่วงโซ่นั้นผิดปกติหรือล่าช้า "ผลกระทบของปัญหา" นี้หมายความว่า ข้อตกลงการให้ยืมลูกโซ่ทั้งหมด ขึ้นอยู่กับการเชื่อมโยงที่อ่อนแอที่สุด สําหรับนักลงทุน การมุ่งเน้นไปที่ กลยุทธ์การขยายวงกว้าง และการรักษาความปลอดภัยของสะพาน。

IV แนวโน้มนวัตกรรม: อัตราดอกเบี้ยคงที่ RWA และคลื่นสถาบัน

ทั้ง ๆ ที่ เสี่ยง แต่ เครื่อง ยนต์ ที่ สร้าง ใหม่ ของ การ ให้ ยืม โซ่ ก็ ไม่ เคย หยุด. ระหว่างปี 2024 ถึง 2026 มีสามกองกําลัง กําลังแก้ไขกฏของสนาม แรงแรกคือการพัฒนาการยืม อัตราดอกเบี้ยคงที่ โมเดล P2 Pool เดิม คือ อัตราดอกเบี้ยที่ลอยได้ — อัตราที่ปรับให้เข้ากับความผันผวนของสระ และผู้ยืมอาจอยู่ภายใต้ความกดดัน ความ ไม่ แน่นอน นี้ เป็น สิ่ง ที่ ยอม รับ ไม่ ได้ สําหรับ บริษัท ต่าง ๆ และ สถาบัน ต่าง ๆ ที่ พยายาม ทํา ให้ ค่า ใช้ จ่าย ทาง การ เงิน คงที่. Notal Forteration เป็นบริษัทให้กู้ยืมแบบคงที่ รายได้คงที่ ที่อนุญาตให้ผู้ยืมสามารถล็อคอัตราดอกเบี้ยได้ ในอีก 12 เดือนข้างหน้า หรือนานกว่านั้น เมื่อเขาสร้างเงินกู้ และให้ยืมให้ตรงกับเงื่อนไขที่ตรงกับเงื่อนไข โดยซื้อใบอนุญาตรายได้สนับสนุน (fCash) ใน ทาง ตรง กัน ข้าม การ ลง ทุน โดย ใช้ เงิน ตรา เป็น หลัก ทํา ให้ ผู้ ให้ ยืม สามารถ เก็บ เงิน ได้ อย่าง แน่นอน โดย การ ซื้อ เงิน คืน ขณะ ที่ ส่ง เงิน เสี่ยง ต่อ อัตรา ดอกเบี้ย ไป ยัง ผู้ บริจาค ที่ เต็ม ใจ. ร่วมกันทั้งสองเส้นทางมีส่วนในกระบวนการ ของการประเมินมูลค่าตลาดของ อัตราดอกเบี้ยในห่วงโซ่。

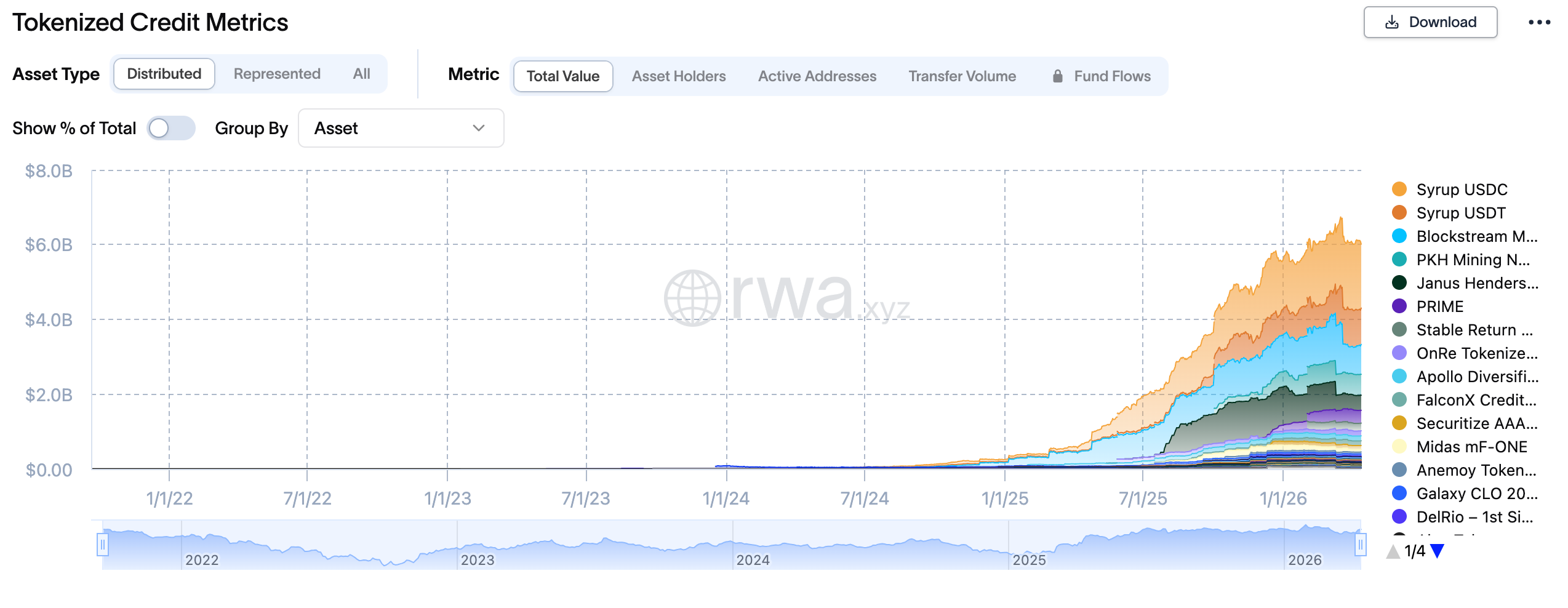

แรงที่ 2 คือการระเบิดของอาร์ดับเบิลยูเอ ในต้นปี 2024 กองทุนเพื่อการหาเงินทุนเพื่อการหาเงินทุนของ BlackRock คือ BuIDL มีขนาดมากกว่า 5 พันล้านบาท ส่วนบริษัทโอเอสจีของออนโดะ (สหรัฐได้เงินมา) มีขนาดมากกว่า 1 พันล้านดอลลาร์ และทรัพย์สินที่ปฏิบัติตามนี้เริ่มถูกนํามาใช้ในข้อตกลงการให้ยืมลูกโซ่เป็นหลักประกันหลัก ผลประโยชน์ 3 ประการ ของความผันผวนต่ํา, ความคล่องตัวและการควบคุม เมื่อเทียบกับความผันผวนของทรัพย์สินที่เข้ารหัสไว้ เช่น อีทีทีซี และ บีทีซี ได้กลายเป็น "ช่องสีเขียว" ซึ่งกองทุนของสถาบันป้อนห่วงโซ่เพื่อยืม ข้อตกลงอย่าง Maple Financial, Pentle และ Flux Financial ได้สนับสนุนการใช้หนี้ที่ขึ้นกับเงินดอลลาร์เป็นหลักประกันการยืม ในเวอร์ชันของ V4 เอเวออกแบบ "ตลาดอยุธยา" สําหรับทรัพย์สิน RWA เพื่อจัดหาบริการลูกโซ่ให้ยืมสําหรับผู้ให้ยืมร่วม ลงทะเบียนภายใต้โครงสร้างของ ก.ล.ต. พอ ถึง ต้น ปี 2026 อาร์ดับเบิลยูเอ ให้ ยืม โซ่ ได้ มาก กว่า 188.5 พัน ล้าน ดอลลาร์ และ คาด กัน ว่า จะ มี มาก กว่า 50 ล้าน ดอลลาร์ เมื่อ ถึง ปี 2027。

แรงที่สามคือ ความเร่งของคลื่นของการจัดตั้งสถาบัน ไม่เหมือนกับแผนที่ซับซ้อนของเดไฟ เฟิร์ส เงินทุนของสถาบันเพื่อการปฏิบัติตาม การตรวจสอบและควบคุมความเสี่ยง อาร์ดับเบิลยูเอ แพลตฟอร์ม เช่น เซนไตรฟ์ อาร์ดับเบิลยูเอ เอ็กซ์ซ และอื่นๆ ได้ออกแบบโครง คุณสินค้าเพื่อตอบสนองความต้องการของสถาบันโดยเฉพาะ: KYC/AML การตรวจการให้เครดิต, การจัดการด้านการเงินแบบย่อย, การจัดการด้านการเงิน, การรายงานการกํากับ - โครงสร้างการเงินแบบดั้งเดิมเหล่านี้กําลัง "Tranferred" ไปยังโซ่ ที่ลึกซึ้งกว่านั้น การเข้ารับของสถาบัน กําลังเปลี่ยนแปลงรูปแบบการเล่นเกม ของการให้ยืมลูกโซ่ ผู้เล่นตามประเพณีเดอไฟถูกใช้ในการใช้อํานาจ, ฟ้าผ่าและกลยุทธ์ในการแบ่งแยกคุณค่าในข้อตกลง ในขณะที่กองทุนของสถาบันมักจะเป็น ความแตกต่างในยุทธศาสตร์นี้ จะนําไปสู่การเปลี่ยนแปลงพื้นฐาน ในโครงสร้างการเงินและสัดส่วนผลประโยชน์ ของข้อตกลงการให้ยืม สําหรับข้อตกลง วิธีการให้บริการ ผู้ใช้สถาบันที่ดี โดยไม่ต้องสูญเสียการเคลื่อนย้ายที่กระจัดกระจาย。

กลยุทธ์การมีส่วนร่วม:

สําหรับ ผู้ ลง ทุน และ ผู้ ประกอบ อาชีพ ที่ สนใจ ใน สาย โซ่ ของ การ ให้ ยืม ตลาด ปัจจุบัน มี เส้น ทาง ที่ ชัดเจน สาม สาย ของ การ มี ส่วน ร่วม ใน ค่า นิยม. เบาะแสแรกคือการลงทุนที่ยืดเยื้อ ในระบบนิเวศของเอฟ นอกจากการครอบครอง AAVE Signs, ให้ความสนใจกับ Morpho Labs (เป็นข้อตกลงอิสระที่ระดับ AAIF Offipum, Moorpho Blue เป็นการตั้งค่ารูปแบบใหม่ของการยืมที่คาดเดาไม่ได้), สปอร์ตไฟต์ (เป็นข้อตกลงทั่วไปของเงินตรากับ MerdaO, ซึ่งผลประโยชน์จากการขยายระบบนิเวศของ DSR) และฟังก์ชันใหม่ (เช่น การปล่อยสารสนเทศ, การข้ามสารสนเทศ) ที่เกี่ยวข้องกับการยืมของ Aava4 เป็นตัวเลือกที่มีความเสี่ยงมากขึ้น ข้อมูลทางประวัติศาสตร์แสดงให้เห็นว่า AAVE signs มีแนวโน้มที่จะให้ผลตอบแทนที่มากเกินไปอย่างมีนัยสําคัญ เมื่อใดก็ตามที่ AAVIIIII ปัญหาหลักของการอัพเกรดหรือเมื่อ TVL สูงบันทึก。

เบาะแสที่สองคือ เบต้าของ RWA ที่ให้ยืม Ondo Financial (POPG), Maple Financial (เครดิตเชิงพาณิชย์) และเซนทริฟฟ์ (in-in-in-helferation) เป็น 3 เส้นทางที่แตกต่างกันไปสู่ RWA. ผลประโยชน์ของ Ondo' s อยู่ที่การรวมเข้ากับกองทุนเบเล็ตไบลด์อย่างลึกซึ้ง และเป็นแหล่งของผลตอบแทนที่เสถียรจากการปฏิบัติตามหนี้จากสหรัฐอเมริกา; Mamble' ผลประโยชน์ในการมีแฟ้มเครดิตจัดตั้งขึ้นโดยผู้ยืมจริงของสถาบัน (Colfase Ventures, Proetwork Ventures ฯลฯ); และ Sentrifue' ในความต้องการจริงของสินทรัพย์และอัตราเริ่มต้นที่ต่ํากว่า สําหรับนักลงทุนที่ต้องการเข้าถึงแทร็ค RWA กลยุทธ์การใช้อาวุธที่เหมาะสม ขอแนะนําให้หลีกเลี่ยงความเสี่ยงของข้อตกลงเดียวสําหรับหงส์ดํา。

เธรดที่สามคือโอกาสทางโครงสร้าง สําหรับข้อตกลงนวัตกรรมอัตราดอกเบี้ยคงที่ บริษัทหลักทรัพย์และบริษัทอนิเมชัน เป็นตัวแทน อัตราดอกเบี้ยที่คงที่สองเส้นทางที่แตกต่างกัน: เพนเดิลประสบความสําเร็จ "การแบ่งประเภท" ผ่านการแบ่งประเภทที่เหมาะสมซึ่งเหมาะสมยิ่งสําหรับผู้ใช้ระดับสูงที่เข้าใจตรรกะของ DeFi Lago; Notrancental ประสบความสําเร็จ "การล็อคผลประโยชน์" ผ่านเงินกู้แบบคงที่แบบเดิมซึ่งเหมาะสมยิ่งสําหรับผู้ใช้สถาบันที่ต้องการความมั่นคง 2551 เป็นเรื่องของความกังวลที่ Pentle'STVL เพิ่มเป็นสิบเท่า ในปี 2024 จากน้อยกว่า $100 ล้านเป็นมากกว่า 1 พันล้าน และความผันผวนสูงของเหรียญ YT ทําให้มีพื้นที่สําหรับความผันผวนและกลยุทธ์เชิงจินตนาการ。

ขณะ ที่ มุ่ง ติด ตาม โอกาส อันตราย สาม ชนิด ต้อง มุ่ง ความ สนใจ. อันดับแรกคือความเสี่ยงในสัญญาแบบฉลาด ขนาดของ TVL ของข้อตกลงการกู้ยืม ทําให้เป็นเป้าหมายที่มีมูลค่าสูงสําหรับการโจมตีแฮกเกอร์ ประการที่สองคือความเสี่ยงความเข้มข้นของสภาพของเหลว - เมื่อหลักประกัน (เช่น ส.ส.ส. ลิโดคําสัตย์ พ.ศ. ข้อสามคือความเสี่ยงตามนโยบาย - ฟังก์ชัน "การให้ยืมโดยไม่ได้กําหนด" ของข้อตกลงการให้ยืมแบบลูกโซ่นั้น อาจถูกจําแนกได้โดยหน่วยงานกํากับดูแล สําหรับ สัดส่วน การ จัด หา ที่ ดิน มี การ เสนอ แนะ ให้ จํากัด การ ให้ ยืม ลูก โซ่ ที่ ได้ รับ 20-30 เปอร์เซ็นต์ ของ การปรับแต่ง โดย ทั่ว ไป ของ เดไฟ และ จัด ลําดับ ความ สําคัญ ของ ข้อ ตก ลง อัน เป็น ผู้ ใหญ่ ซึ่ง มี อยู่ ใน การ ตรวจ สอบ หลาย ครั้ง, TVL, และ ภูมิ หลัง ของ ทีม ที่ โปร่งใส。

VI.COLLLLERARKS: เหตุการณ์ที่เกิดขึ้นใน ค.ศ

การให้ยืมของจีนเป็นร่องที่ใกล้เคียงที่สุด กับนิยามของ "โครงสร้างภายใน" ในสนามเดอไฟ มันไม่ได้แสวงหาอํานาจต่อรองสูงสุด จํานวนมากมายของสัญญาถาวร มันไม่ได้ขึ้นอยู่กับความเจริญรุ่งเรืองเท็จ ของแรงจูงใจที่เสื่อมโทรมเช่นเหมืองเหลว และมันไม่ประสบการสูญเสียทรัพย์สินเป็นศูนย์ คุณค่า ของ มัน มี รากฐาน อยู่ ใน ความ ต้องการ ทาง การ เงิน อย่าง แท้ จริง, ราย ได้ ดอกเบี้ย ที่ สม่ําเสมอ และ สร้าง ความ ไว้ วางใจ ใน สถาบัน. เบื้องหลังเงิน 64.3 พันล้านดอลลาร์ในโทรทัศน์ เป็นผลงานด้านการเงินนับครั้งไม่ถ้วน เงินมัดจําและความเสี่ยงของบุคคลและสถาบันต่างๆ มองไปข้างหน้า, นาฬิกาการลงทุนบนห่วงโซ่ได้ย้ายจาก "ความถูกต้องเชิงทฤษฎี" มาเป็น "การยอมรับตามมาตรฐาน" การไหลของทรัพย์สินอาร์ดับเบิลยูเอ การสร้างตลาดสถาบัน และการปรับปรุงกรอบการปฏิบัติตาม ในการเปลี่ยนแปลงนี้ การทําให้สมดุลระหว่าง "นวัตกรรมดั้งเดิม" กับ "ความต้องการตามมาตรฐาน" จะสําคัญในการกําหนดข้อตกลง สําหรับนักลงทุนระยะยาว รางลูกโซ่ให้ยืม สมควรได้รับการตั้งค่าเชิงกลยุทธ์ โกดังหลักควรสนใจ。