159 暗号化プロトコルは知られています: Hyperliquid を除いて、repurchase メカニズムを持つコインは損失です

再購入と破壊? Hyperliquidをすぐに取ります。 。

この投稿は、私たちの特別なカバレッジシリアプロテス2011の一部です

元の言語:深い潮テックフロー

導入:この記事は、159の合意のためのトークンの価値を蓄積し、収入の規模がメカニズムの設計よりも重要であることを発見した6つのメカニズムをテストしました - 合意のための1日あたり$500,000以上の平均リターン+ 8パーセントと1セントあたり81の最小値。 さらに重要なのは、投資家がトークンを選ぶための直接参照値である1つまたは2つのヘッド項目が削除されたときに「ウィン」とすぐに逆に見える多くのメカニズムがあります。

159トークンの値蓄積の6つのメカニズムの地図を作り、通貨ホルダーのリターンに本当に変換するメカニズムをテストしました。

トークン値の蓄積に関する暗号化業界のほとんどが間違っています。

研究設定

2週間前に、株主・投資家の皆さまの広報・通貨の透明性2026を掲載しました。 1件の検索結果は、暗号化契約の38パーセント当たりのアクティブ値が蓄積されたことで、通貨所有者にいかなる値も返さなかった。

この記事は仲間の分析です。 私たちは、159プロトコルデータセット、累積メカニズムによって各トークンを分類し、アルテミスから1年の価格パフォーマンスを引っ張りました。 質問は: 本当に報酬に翻訳されたメカニズムは何ですか

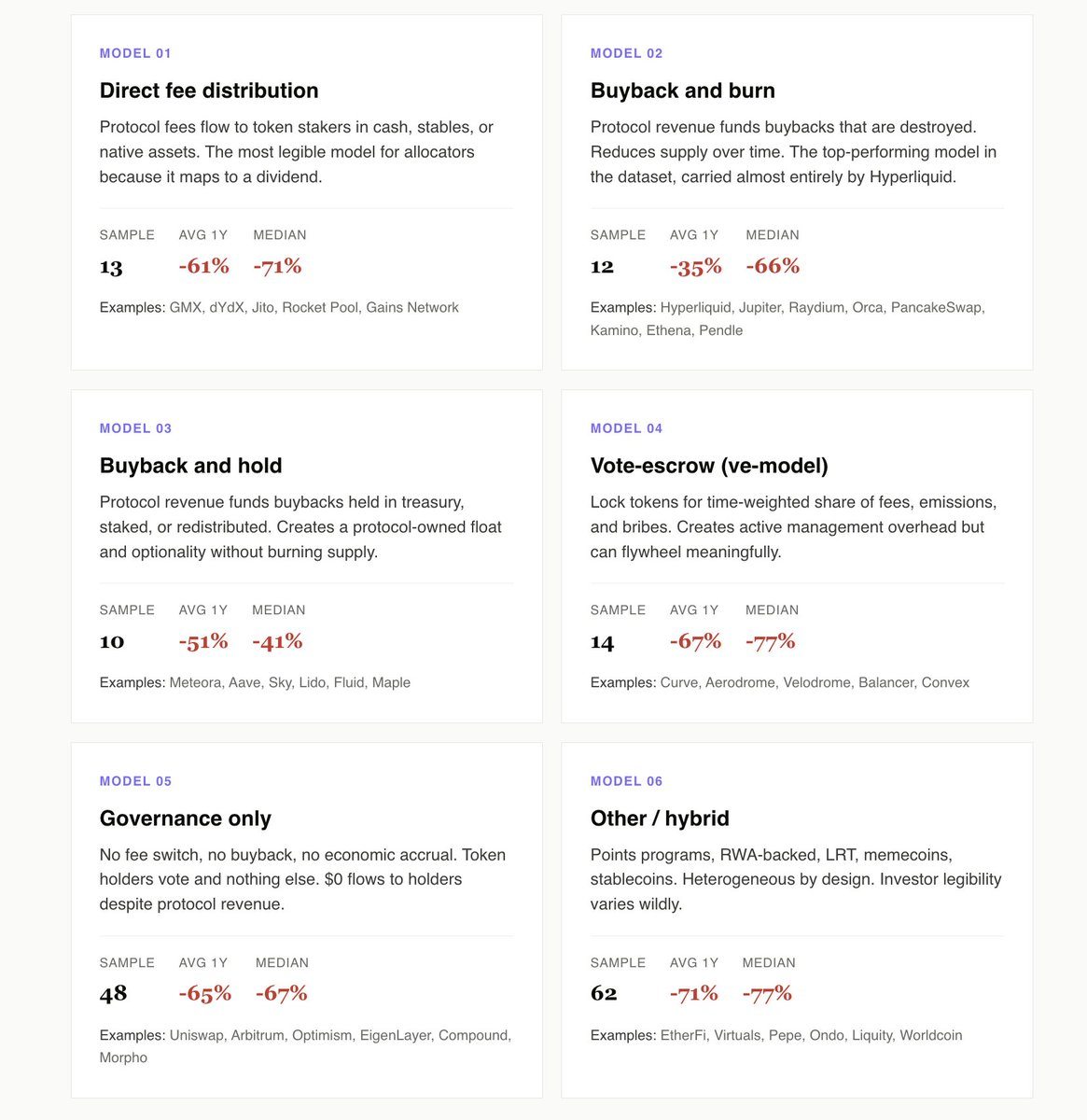

6つのモデルを識別しました:直接コスト配分、再購入破壊、補充保持、投票ホスティング(vモデル)、純粋なガバナンス、およびその他の/混合モデル。

下記のとおりです

10パーセントポイントで純粋なガバナンスの先の積極的な蓄積

直接コスト、買い戻りの破壊、買い戻りの保持とvモデル、49の合意、過去1年あたり平均リターン-55。 48 純粋なガバナンス契約平均 - 65%。

Uniswap、Arbitrum、Morphoなどの収入を生成する純粋なガバナンストークンに限定される場合でも、ギャップはさらに広がります。 これらの契約は実質所得を生成しますが、コインホルダーにお金が与えられません。 機会コストは、データ集中の最も見える部分です。

ピュア・ガバナンスは、上場企業が赤をシェアしたり、株式を買ったりしない投資家のリレーション戦略と等価です。 最終構成は、もはや懸念されるべきではありませんし、管理意識オプションとして価格を開始し始めます。

Hyperliquidは、買い戻りの破壊タイプです

表面データに基づいて、買い戻りの破壊は、今年(平均 - 35パーセント/セント)を獲得し、買い戻りは1セントあたり52秒を保持しました。 破壊の終端のように見えます。

しかし、Hyperliquidを削除した後、話は逆転しました。 HYPEを削除し、-56%の平均を買い、-52%の平均を買います。 トークンはカテゴリ全体を決定します。

Meteoraは、購入所の最もきれいなケースです。 10億ドルの買い戻しスキーム、ノボラの投資家関係評価95/100、透明な自己蓄積。 今年は、同じメディアンの下、約40セントで落としました。 透明性の高い所持トークンは、オプションの権利を保持し、可視、監査された循環を作成します。 破壊は、マーケティングタイトルの交換の選択肢の権利を破壊しました。

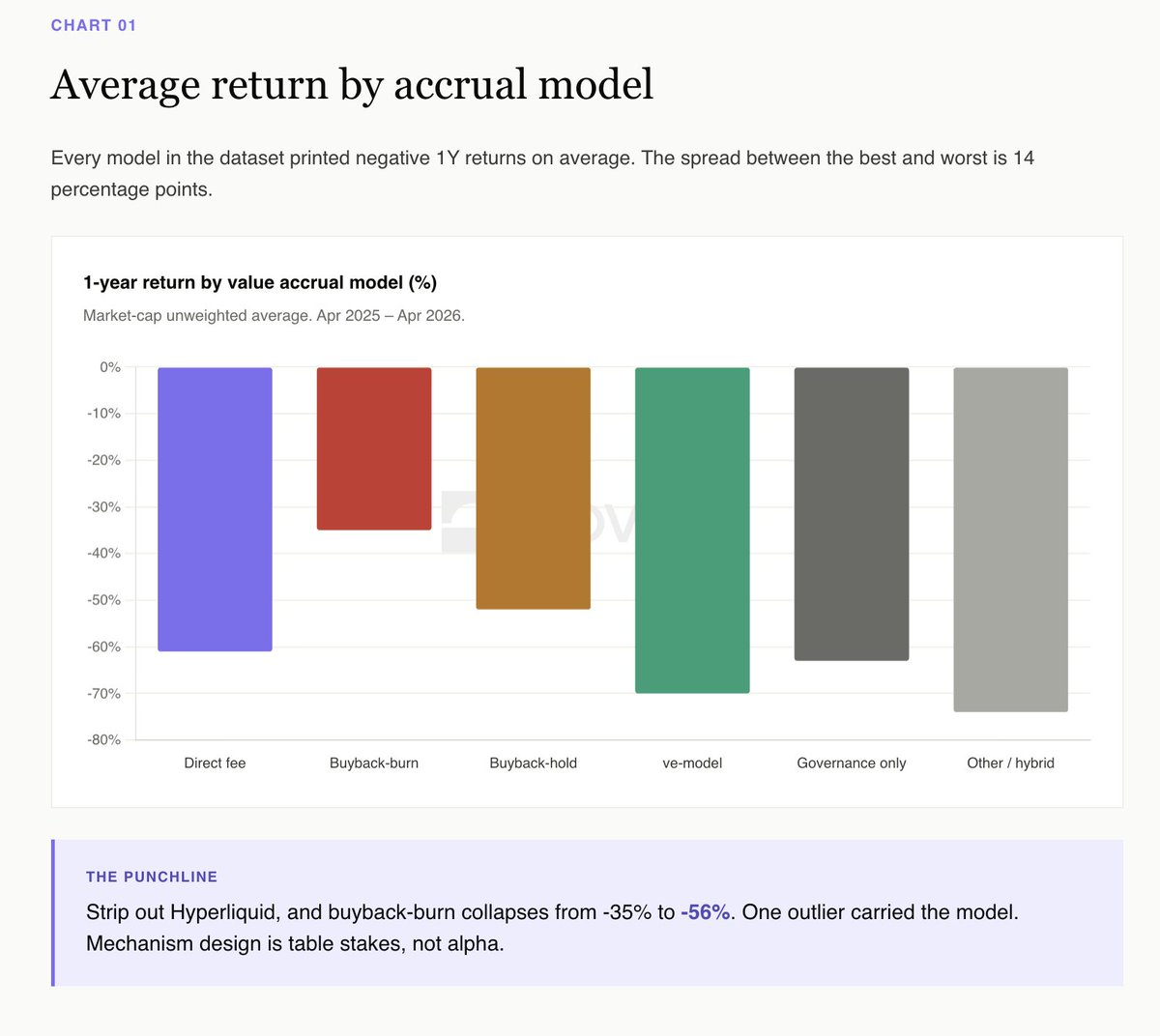

所得スケールは実際の信号です

明確なArtemisの所得データとのふれあいは毎日ランク付けされ、パターンはあらゆるメカニズムより明確です。

最も高い所得のquintileとの一致のためのリターンの平均率は+ 1セントあたりの8でした。 最低5分の平均 - 81%。

$500,000を超える毎日の所得との2つの合意は、HyperliquidとPolymarketです。 どちらもデータセットで目立たせました。 累積モデルは異なりますが、所得の軌跡は同じです。

dYdX paradox 対 Hyperliquid

直接費用配分は、分配金を明らかにマップするので、代理店のS構成の最も読みやすいモデルです。 dYdX はテキストブック バージョンを実行します。: 取引手数料の 100 パーセントは pledge に支払われます。, 純利益の 75 パーセントは、repurchased, そして最高の投資家関係インフラストラクチャ。

dYdX は、最後の 12 ヶ月で 82% を落としました。 機構は完全にコミットしていますが、運用していません。

Hyperliquid は反対です。 ゼロ従来の投資家関係インフラ、年間+ 193パーセント。

コンフィギュレータなら、データ収集の最も明確な解釈です。合意された収入の一部を購入し、それが落ちるとコインが落ちます。 メカニズムは基本的な要件であり、収益軌跡はすべてです。

ve、モデルは実行するために永久的な賄賂を必要とします

Aerodrome は 1 年間のデータ集中の肯定的な (+5%) リターンが付いている唯一の ve モデル トークンです。 メカニズムは、賄賂市場を持続させるために流れるベースエコシステムに依存しています。

ヴェルドローム、カーブ、バランサーおよびすべてのより小さいveフォークは- 54%に-84%に落ちました。 ログイン ホイールは有効ですが、連続して新しい資本が必要です。 資本の流れが止まると、全構造が崩壊します。

これはモデルの批判ではありません。 トークンが生態系の流入に賭けるという認識で、必ずしも純粋なプロトコルの基礎ではありません。

混合カテゴリ平均 - 71%

クレジットプラン、RWA、LRT、memecoin、安定化通貨。 62 合意。 データ濃度の最もエキゾチックなカテゴリ。 平均1年間リターン:1セントあたり71。

これは、2024-2025で公開されたプロジェクトの大部分のホームです。 Esther Fi、Renzo、Puffer、Usuals、AI16Z、LRTキュー全体、memecoinキュー。 これらのトークンは、物語とTGEのエアドロップ取引に依存し、キャッシュフローメカニズムではありません。 ドロップロックが完了すると、価格をサポートするものではありません。

投資家の可読性は基本的です。 構成は将来の物語に依存する累積的なメカニズムをカバーすることができません。

パノラマ

累積モデルによる平均1年間リターン:

再購入の破壊:-35% (Hyperliquidによって引き起こされる;-56%)のためのHYPEを取除いて下さい

Repurchaseの把握: centごとの52

直接費用配分:1セントあたりの-55

純粋なガバナンス: - パーセントあたり65

投票ホスティングモデル: 67%

その他/混合: 71%

135の合意のうち、帝国データが利用可能である場合、5は過去1年間で修正されています。 媒体のリターン: パーセントごとの66。

それはどういう意味ですか

市場は良いメカニズムのためにプレミアムを設計しませんが、完全に機械化されていないトークンを罰します。

2025年の最も明確な帝国解釈は、値の蓄積が過剰なリターンを生成せず、所得が生成されたことでした。 しかし、48の純粋なガバナンス合意は、メカニズムのないコストを示しています。 市場がトークンと非支払いトークンの支払い間で選択すると、支払いするトークンを選択します。

反論のために、正しい質問は、メカニズムが上部のスペースを最大化するものではありません。 データは、どれも確実に達成できるかを示す。 正しい質問は、トークンが代理店の ' s 構成の基本的な視点から投資可能に見えるようにする仕組みです。

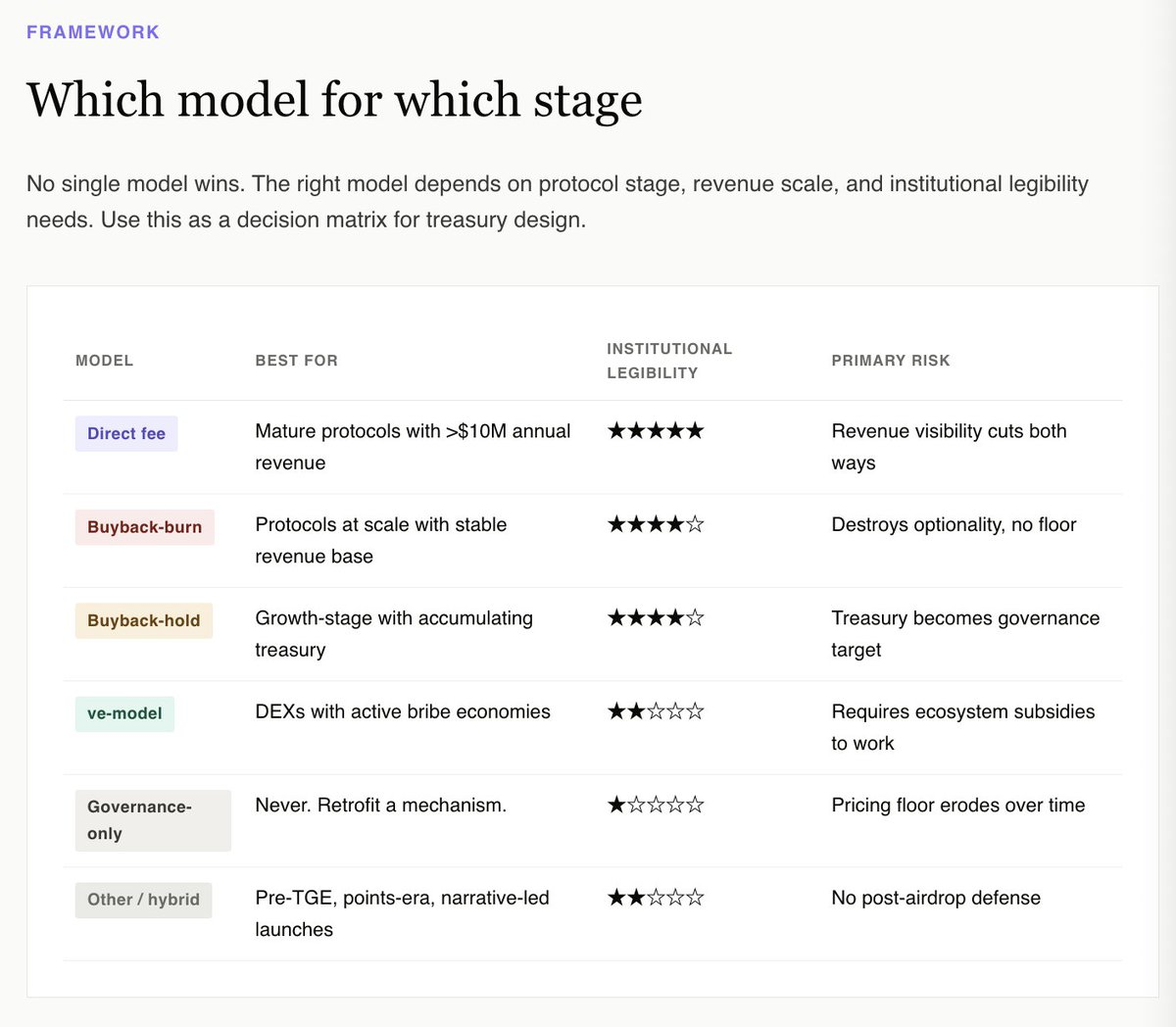

この観点から、純粋なガバナンスとハイブリッドのカテゴリを直ちに除外します。 透明性の高い財務情報開示、スケール契約の破棄(Hyperliquid)、成熟した所得生成契約の直接的なコストの分配、および、狭いDEX元のコインの分散、積極的な賄賂市場のためのveモデルの結合などの再購入を好みます。

最後の24か月で発行されたほとんどのトークンを含む他のすべてのトークンへの正直な答えは、次のロックが解除される前にメカニズムを変更することです。 あなたが選択している間、それをしてください。

159プロトコルとフィルタリング可能なデータセットを含む完全なインタラクティブレポートはオンラインです

https://www.novora.co/research/value-accrual-2026.html

この論文は、情報目的のためにのみ意図され、財務、投資、または法的勧告を構成するものではありません。 すべてのデータは、4月2026日のオープンソースから検証されます。 ノヴァは、本報告書に記載された合意とアドバイザリー関係を有する場合があります。 投資判断をする前に、独自の研究を行い、適格な財務コンサルタントにいつでも相談してください。