Nghiên cứu cổng: Chiến lược giao dịch và phát triển thanh khoản của các quỹ ETF sử dụng tiền điện tử

Thị trường sẽ thay đổi và các công cụ sẽ lặp đi lặp lại. Chỉ có sự hiểu biết sâu sắc về cơ chế cơ bản mới có thể tìm được chỗ đứng mới trong mọi sự thay đổi cơ cấu.

Báo cáo này đi sâu vào sự phát triển của tính thanh khoản trong thị trường ETF tiền điện tử, tác động sâu sắc của nó đến sự biến động của tài sản cơ bản cũng như cơ chế và cách sử dụng ETF có đòn bẩy. Đồng thời, báo cáo so sánh chi tiết sự khác biệt giữa ETF tận dụng thị trường tiền điện tử và ETF tận dụng thị trường tài chính truyền thống, đồng thời xây dựng chiến lược giao dịch với hướng dẫn thực tế dựa trên dữ liệu giao dịch thời gian thực của nền tảng Gate. Chiến lược này dựa trên "mục nhập ở phía bên phải" và áp dụng các tín hiệu đột phá xung lượng theo khối lượng để thu được lợi nhuận vượt mức. Thông qua việc mở hàng loạt các vị thế, bổ sung động lượng và cơ chế thoát lệnh nghiêm ngặt, có thể đạt được sự cân bằng động giữa rủi ro và lợi nhuận đồng thời kiểm soát tổn thất do biến động.

1. Giới thiệu: Khi các quỹ ETF tiền điện tử phát triển, ai sẽ mua chúng bằng tiền thật?

Thị trường tiền điện tử thời kỳ đầu giống như một giao dịch riêng lẻ lẻ tẻ, chủ yếu dựa vào khớp lệnh không cần kê đơn (OTC). Vào thời điểm đó, tính thanh khoản bị phân tán cao, chênh lệch giá chào bán cực kỳ lớn và lệnh lớn hơn một chút có thể gây ra biến động giá dữ dội. Khi thị trường phái sinh thu hút sự chú ý của mọi người, đặc biệt là với sự ra đời của cơ chế bán khống và phổ biến các chiến lược chênh lệch giá cơ bản, việc phát hiện giá trong thị trường tiền điện tử đã trở nên hiệu quả hơn và chênh lệch giá chào bán cũng giảm đáng kể. Đặc biệt, các hợp đồng vĩnh viễn của các sàn giao dịch tập trung đã dẫn đến khối lượng giao dịch mở rộng nhanh chóng.

Điều thực sự khiến thị trường thoát khỏi vòng luẩn quẩn là việc niêm yết các quỹ ETF tiền điện tử giao ngay. ETF giới thiệu một vai trò quan trọng – người tham gia được ủy quyền (AP). Họ giống như những người điều tiết thị trường: khi giá ETF cao hơn giá trị ròng, AP sẽ đăng ký mua cổ phiếu và bán chúng trên thị trường để giảm phí bảo hiểm; và ngược lại. Cơ chế chênh lệch giá này không chỉ khiến phí bảo hiểm và chiết khấu của ETF gần như biến mất mà quan trọng hơn là nó liên tục bơm thanh khoản sâu ở cấp độ tổ chức vào toàn bộ thị trường.

Lấy IBIT, một công ty con của BlackRock làm ví dụ. Chỉ mất 47 ngày giao dịch kể từ khi niêm yết để quy mô quản lý vượt quá 10 tỷ USD. ETF vàng GLD trước đây lập kỷ lục nhanh nhất nhưng phải mất gần 3 năm mới đạt được quy mô này. Vào năm 2025, khi chiến lược ngân quỹ (DAT) bùng nổ, số tiền được hấp thụ bởi tất cả các quỹ ETF tiền điện tử giao ngay mới phát hành và kho tài sản tiền điện tử đã chiếm hơn 12% tổng lưu thông thị trường. Tỷ lệ này có nghĩa là các vị trí thể chế đã từ chỗ không thể thiếu trở thành một lực lượng chủ chốt có thể ảnh hưởng đến cung và cầu thị trường.

Khi những người chơi chính trên thị trường thay đổi từ nhà giao dịch tần suất cao và người dùng tiền điện tử bản địa sang các tổ chức, nhịp điệu của thị trường cũng lặng lẽ thay đổi. Có hai giả thuyết đối lập nhau về tác động của lý thuyết tài chính truyền thống đối với việc giới thiệu ETF: một người tin rằng "cơ chế truyền chênh lệch giá" của ETF sẽ làm dịu đi sự biến động của tài sản cơ bản, và người kia lo ngại rằng việc mở rộng ETF sẽ khuếch đại mối liên kết thị trường và hành vi bầy đàn thông qua "hiệu ứng vị thế chung".

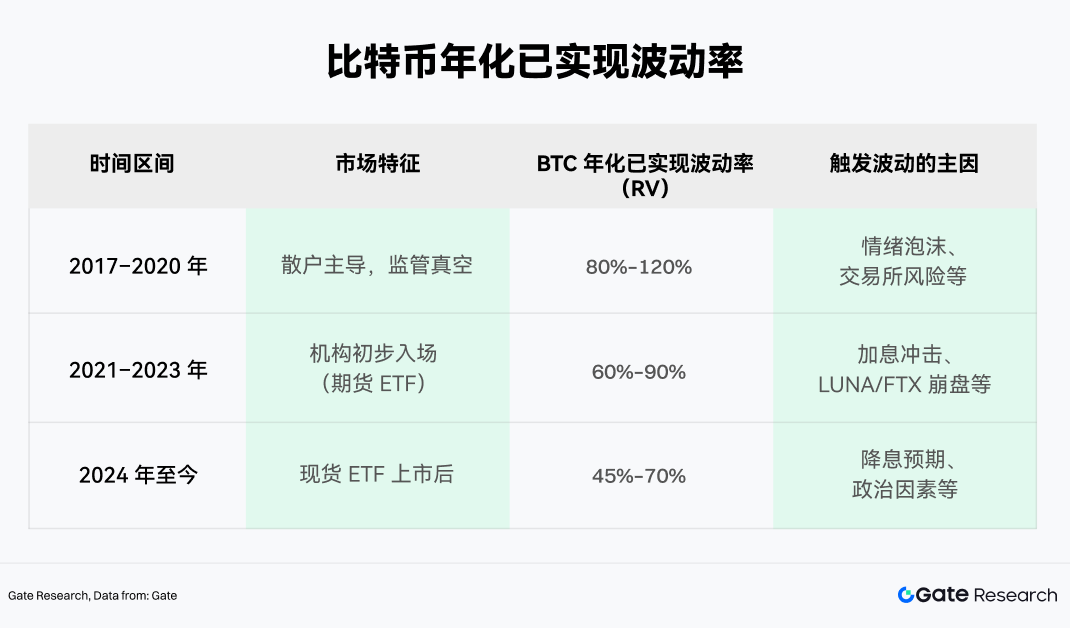

Tuy nhiên, dữ liệu thực nghiệm về thị trường tiền điện tử cho thấy động lực phức tạp hơn bất kỳ giả thuyết nào ở trên. Lấy Bitcoin làm ví dụ, chúng ta có thể chia lịch sử biến động của nó thành ba khoảng và so sánh chúng thông qua chỉ báo khách quan về Biến động đã thực hiện (RV).

Có thể thấy từ dữ liệu rằng kể từ năm 2024, trung tâm biến động thực tế hàng năm của Bitcoin đã dịch chuyển xuống dưới. Mặc dù giá trị tuyệt đối của nó vẫn cao so với thị trường chứng khoán, nhưng đỉnh điểm biến động đã bị đàn áp đáng kể, và cơ chế đằng sau điều này nằm ở sự tồn tại liên tục của các quỹ chênh lệch giá ETF. Các quỹ chênh lệch giá cho phép điều chỉnh những sai lệch giá quá mức nhanh hơn bằng cách đảo ngược giá trị trung bình, trong khi dòng tiền vào hàng quý của các quỹ tổ chức cung cấp sự hỗ trợ định kỳ cho giá cả.

Đồng thời, các quỹ ETF giao ngay Bitcoin cũng cung cấp một lớp đệm hữu hình chống lại sự biến động cực độ. Trong chu kỳ thị trường từ năm 2022 đến đầu năm 2026, mức thoái lui tối đa của Bitcoin từ cao xuống thấp chưa bao giờ vượt quá 50%, trái ngược hoàn toàn với mức giảm sâu từ 70% đến 80% trong lịch sử. Sự hội tụ của các biến động này tương đương với việc ETF neo giữ một nhóm quỹ dài hạn không quá nhạy cảm về giá trên thị trường. Khi các nhà đầu tư bán lẻ hoảng loạn và bắt đầu đập phá thị trường, các vị thế ETF trong tay các tổ chức trở thành "hỗ trợ thanh khoản" có thể hấp thụ áp lực bán một cách hiệu quả.

2. Phân tích cơ chế và đặc điểm của ETF đòn bẩy trong thị trường tiền điện tử

Khi quỹ chênh lệch giá và quỹ phân bổ tổ chức trở thành lực lượng chính trên thị trường, sự biến động của toàn bộ thị trường thực sự đã hội tụ rất nhiều. Nhưng điều thú vị là bản thân sự ổn định này cũng mở đường cho các cấu trúc tài chính phức tạp hơn - đặc biệt khi khẩu vị rủi ro thị trường tăng lên và các quỹ bắt đầu theo đuổi độ co giãn lợi nhuận cao hơn, khả năng tiếp xúc giao ngay đơn giản không còn có thể đáp ứng nhu cầu. Do đó, các quỹ ETF có đòn bẩy, có điểm bán hàng cốt lõi là lợi nhuận tăng cao và sự biến động, bắt đầu lọt vào tầm ngắm của các nhà đầu tư thị trường tiền điện tử.

Kể từ khi ETF tận dụng Bitcoin đầu tiên được phê duyệt vào năm 2023, lộ trình này đã nhấn nút tăng tốc. Các sản phẩm có đòn bẩy hiện có trên thị trường có thể được chia đại khái thành hai nhóm:

→ Các quỹ ETF tuân thủ do SEC quản lý, chẳng hạn như các sản phẩm do các tổ chức như ProShares và Volatility Shares phát hành.

→ Token đòn bẩy do các sàn giao dịch tập trung (CEX) phát hành, chẳng hạn như ETH5S và BTC3L.

Trên con đường ETF có đòn bẩy tuân thủ, BITX (gấp đôi Bitcoin ETF do Volatility Shares phát hành) hiện đang giữ vị trí dẫn đầu, với quy mô quản lý gần 969 triệu USD. Tuy nhiên, phí quản lý của nó cũng cao, đạt 2,38%. BITU của ProShares (cũng là Bitcoin ETF gấp 2 lần) có phí 0,98% và khoảng 422 triệu USD trong AUM.

Điều đáng chú ý là các token đòn bẩy do CEX phát hành cũng bắt đầu xuất hiện trong những năm gần đây và đang dần thu hút được sự chú ý của thị trường. So với ETF truyền thống, nó có lợi thế về cấu trúc như không ký quỹ, không thanh lý bắt buộc và giao dịch giao ngay trực tiếp. Đồng thời, nó gần hơn với nhu cầu của người dùng tiền điện tử bản địa về giờ giao dịch, tốc độ niêm yết tiền tệ và tính linh hoạt chiến lược. Nó đang trở thành một công cụ quan trọng để kết nối giao dịch tần suất cao và phòng ngừa rủi ro.

2.1 Sự khác biệt cốt lõi giữa ETF tận dụng tiền điện tử và ETF tận dụng tài chính truyền thống

Mặc dù cơ chế hoạt động tương tự nhau, nhưng tính đặc biệt của tài sản tiền điện tử khiến ETF sử dụng tiền điện tử phải đối mặt với mức độ rủi ro khác biệt đáng kể so với các sản phẩm truyền thống.

Mặc dù về mặt cấu trúc, cả hai đều dựa vào các vị thế tái cân bằng và phái sinh để đạt được đòn bẩy, do tính chất 7×24 của thị trường tiền điện tử. Đặc trưng bởi giao dịch hàng giờ, tính biến động cao và môi trường pháp lý yếu kém, rủi ro của các quỹ ETF sử dụng tiền điện tử thể hiện tính phi tuyến tính mạnh hơn và hiệu ứng khuếch đại đuôi. Đồng thời, so với các quỹ ETF có đòn bẩy truyền thống, các quỹ ETF có đòn bẩy bằng tiền điện tử có nhiều khả năng bị giảm giá trị ròng do "sự biến động suy giảm" trong điều kiện thị trường đơn phương liên tục và thậm chí trong những trường hợp cực đoan, giá trị ròng của chúng sẽ trực tiếp trở về 0.

2.2 Cơ chế tái cân bằng hàng ngày và "tổn thất biến động"

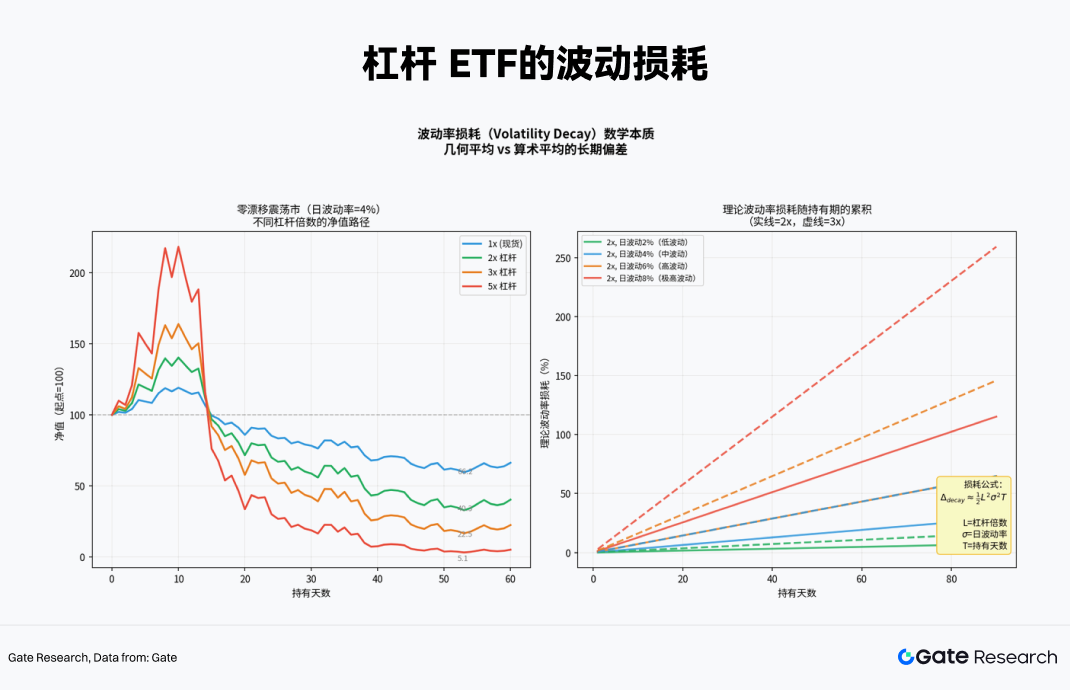

Tính năng "đặt lại hàng ngày" của ETF có đòn bẩy là điểm khác biệt lớn nhất giữa nó và đòn bẩy thông thường. Để đảm bảo rằng khả năng tiếp cận nhiều tài sản cơ bản có thể được cung cấp chính xác vào đầu mỗi ngày giao dịch, quỹ phải thực hiện tái cân bằng hàng ngày (Daily Rebalancing).

Nhiều nhà đầu tư có xu hướng hiểu lầm khi nghĩ rằng "nếu tài sản cơ bản tăng 10% thì ETF 2x sẽ tăng 20%". Điều này thực sự đúng trong một ngày, nhưng trong chu kỳ nhiều ngày, mối quan hệ giữa hai yếu tố này thực sự là phi tuyến tính do hiệu ứng gộp của việc tái cân bằng hàng ngày.

Cụ thể, nếu Bitcoin tăng vào ngày T, giá trị ròng gấp 2 lần ETF sẽ tăng tương ứng và tổng tỷ lệ tiếp xúc sẽ nhỏ hơn 2 lần. Khi đó quỹ sẽ phải “đuổi theo mức tăng” trước khi thị trường mở cửa vào ngày T+1 và mua thêm Hợp đồng hoán đổi hoặc hợp đồng tương lai; ngược lại, nếu giá giảm vào ngày T, quỹ sẽ phải “diệt giảm” để giảm bớt vị thế của mình. Kiểu hoạt động máy móc “theo đuổi sự trỗi dậy và giết chết sự sụp đổ” này là nguyên nhân dẫn đến sự mất mát giá trị ròng trong thị trường đầy biến động.

Giả sử tài sản cơ bản tăng 10% vào ngày đầu tiên và giảm 9,09% vào ngày hôm sau (trở lại chính xác điểm bắt đầu):

→ Tài sản cơ bản: $100 × 1,10 × 0,9091 = 100$ (tăng 0%)

© 2x ETF: $100 × 1,20 × 0,8182 = 98,18$ (lỗ 1,82%)

→ 3x ETF: $100 × 1,30 × 0,7273 = 94,55$ (lỗ 5,45%)

Trong một thị trường có nhiều biến động với độ lệch bằng 0 (cuối cùng quay trở lại điểm xuất phát), đòn bẩy càng cao thì tổn thất dài hạn sẽ được khuếch đại theo cấp số nhân. Ví dụ: sau 60 ngày, giá trị ròng của đòn bẩy 5x có thể chỉ bằng 5,1% giá trị ban đầu.

2.3 Các điều kiện thị trường áp dụng cho các quỹ ETF sử dụng tiền điện tử

Để có được các điều kiện thị trường áp dụng cho các quỹ ETF sử dụng tiền điện tử, xét về các phương pháp cụ thể, chúng tôi sử dụng mô phỏng Monte Carlo với thời gian luân chuyển 60 ngày để mô tả sự khác biệt về hiệu suất của các sản phẩm có bội số đòn bẩy khác nhau trong các môi trường thị trường khác nhau.

Trong quá trình mô phỏng, tỷ suất lợi nhuận và biến động lịch sử của tài sản cơ bản (ở đây là ETH) được sử dụng làm tham số cơ bản, một số lượng lớn đường dẫn giá được tạo thông qua lấy mẫu ngẫu nhiên và thay đổi giá trị ròng của các ETF có đòn bẩy khác nhau (±1x, ±2x, ±3x, ±5x) được tính toán trên cơ sở lãi kép hàng ngày cho mỗi đường dẫn và cơ chế mất biến động được đưa ra để phân phối thu nhập theo các cấu trúc thị trường khác nhau. Dựa trên phương pháp này, hiệu suất dài hạn của các sản phẩm có đòn bẩy khác nhau trong cùng một môi trường thị trường có thể được so sánh một cách trực quan hơn.

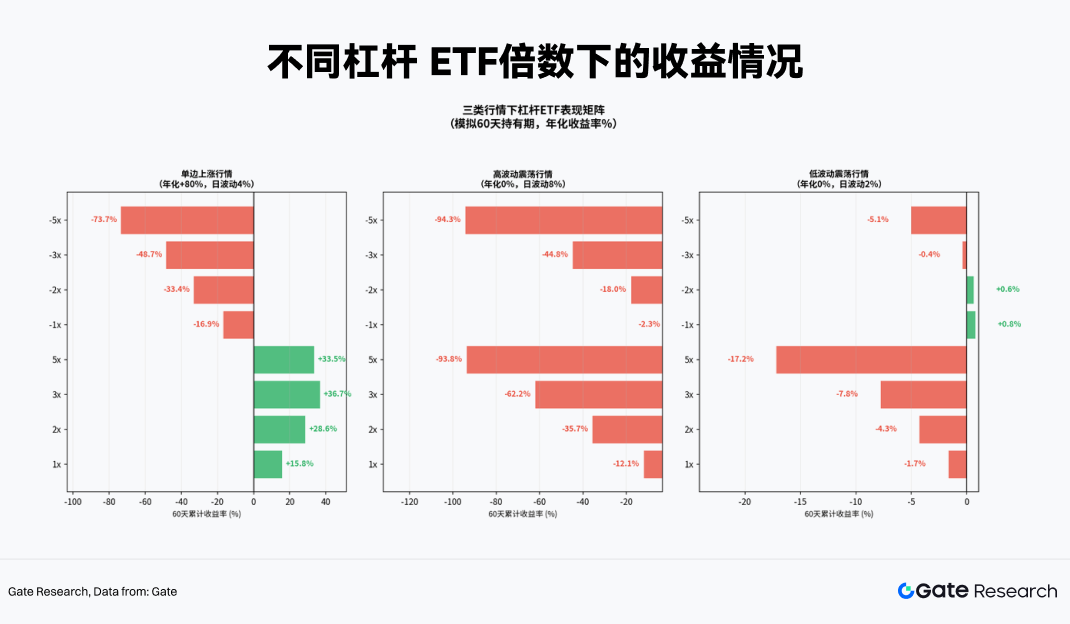

Bằng chứng thực nghiệm cho thấy có sự khác biệt rõ ràng về lợi nhuận của các bội số đòn bẩy khác nhau trong ba điều kiện thị trường điển hình:

1. Thị trường xu hướng đơn phương: Đây là môi trường duy nhất trong đó các quỹ ETF có đòn bẩy có thể tạo ra lợi nhuận vượt mức dương. Khi nó theo đuổi mức tăng hàng ngày, vị trí đáy của nó tiếp tục tăng, đạt được hiệu ứng lãi suất kép. Tại thời điểm này, lợi nhuận từ việc nắm giữ các quỹ ETF gấp 3 lần hoặc 5 lần lớn hơn nhiều so với việc cấp vốn thủ công cộng với đòn bẩy gấp 3 lần (vì đòn bẩy sau này không có hiệu ứng lãi kép).

2. Thị trường biến động và sốc cao: "máy xay thịt" của các quỹ ETF có đòn bẩy. Tài sản cơ bản có thể không thay đổi về giá sau 60 ngày, nhưng các ETF dài 5x và ETF ngắn 5x đều có thể giảm mạnh hơn 90%. Sự mất mát biến động ăn mòn hoàn toàn vốn. Thời gian nắm giữ càng lâu thì khả năng thua lỗ càng chắc chắn.

3. Thị trường biến động và sốc thấp: thua lỗ tồn tại nhưng tương đối có thể kiểm soát được. Đôi khi các sản phẩm -1x và -2x có thể tạo ra một số lợi nhuận dương do xu hướng nhỏ hoặc lợi thế về tỷ lệ cấp vốn và phù hợp cho việc phòng ngừa rủi ro theo sự kiện ngắn hạn.

Do đó, môi trường thoải mái nhất cho các quỹ ETF sử dụng tiền điện tử là xu hướng đơn phương mạnh mẽ. Đồng thời, để tránh sự xói mòn liên tục của giá trị ròng trong các thị trường đầy biến động, các quỹ ETF có đòn bẩy phù hợp hơn cho việc phân bổ chiến thuật ngắn hạn hơn là các vị thế cốt lõi dài hạn.

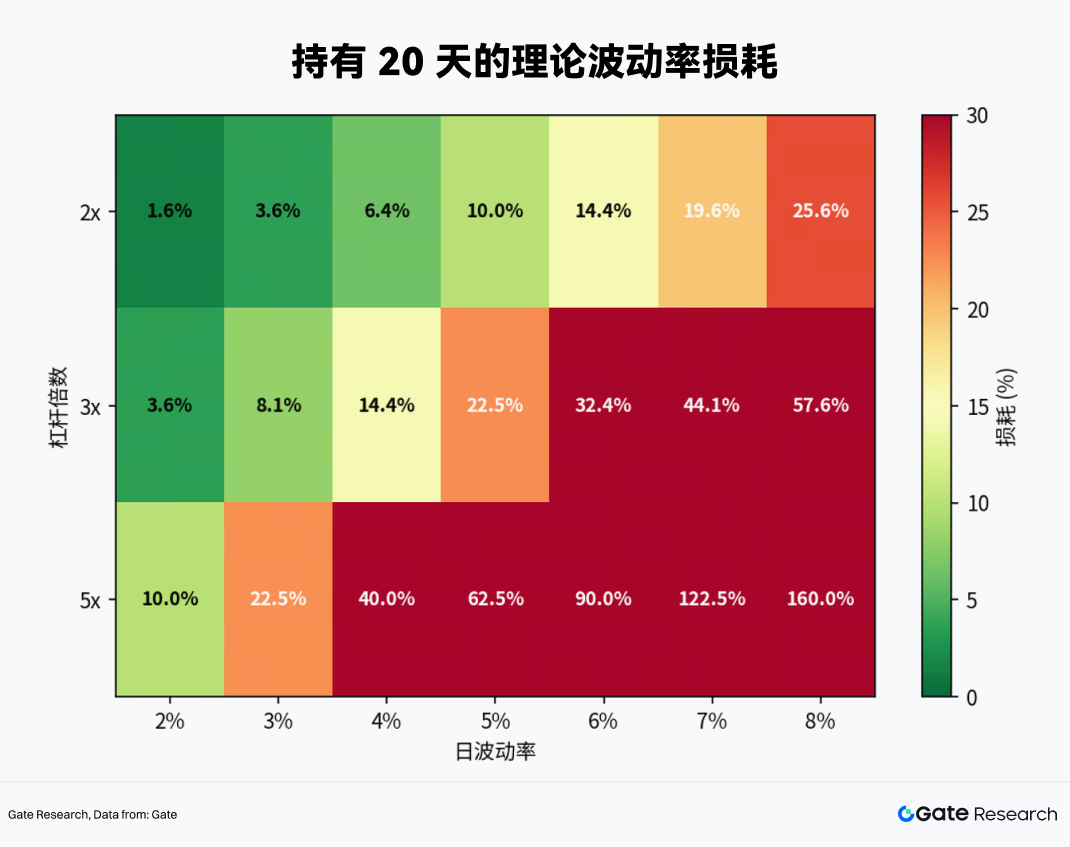

Vậy, ETF có đòn bẩy có thể tồn tại được bao lâu? Vấn đề này có thể được thấy rõ qua bản đồ nhiệt về các mức biến động khác nhau và bội số đòn bẩy bên dưới:

Biến động trong ngày đạt mức 4% (tức là tiêu chuẩn trong thị trường tiền điện tử), theo lý thuyết khoản lỗ trong 20 ngày sẽ là 6,4% đối với ETF 2x, 14,4% đối với ETF 3x và lên tới 40% đối với ETF 5x.

→ 30 ngày là đường sinh tử để nắm giữ, bởi vì trừ khi tài sản cơ bản có xu hướng tăng đơn phương rất mạnh, nếu không thì dưới những biến động bình thường, các quỹ ETF 2x và 3x về cơ bản sẽ không tồn tại được 30 ngày trước khi chúng bắt đầu mất tiền.

Vì vậy, kết luận rất đơn giản: thời gian nắm giữ các quỹ ETF sử dụng tiền điện tử không bao giờ vượt quá 1 tháng và thời gian chiến thuật tối ưu là 1–5 ngày.

3. Đo lường thực tế giao dịch ETF có đòn bẩy dựa trên Gate MCP

Để áp dụng lý thuyết vào thực tiễn, chúng tôi đã truy xuất dữ liệu thời gian thực của thị trường tiền điện tử hiện tại thông qua giao diện Gate MCP và tiến hành phân tích chuyên sâu.

3.1 Sàng lọc đối tượng

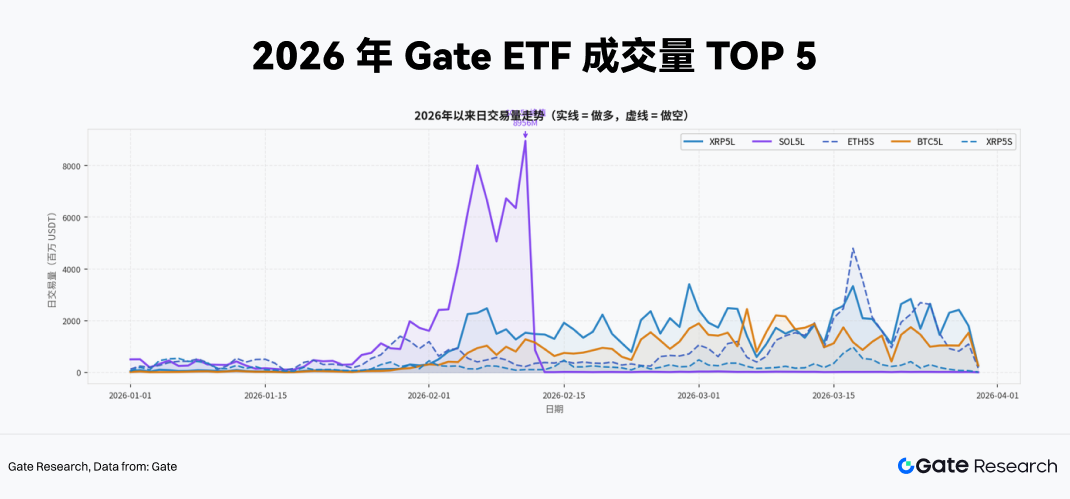

Tính thanh khoản là điều kiện tiên quyết hàng đầu cho tính khả thi của chiến lược ETF có đòn bẩy. Các sản phẩm có khối lượng giao dịch quá thấp không chỉ đối mặt với nguy cơ trượt giá mà giá của chúng còn có nhiều khả năng lệch khỏi giá trị ròng, dẫn đến bóp méo các tín hiệu chiến lược. Để đạt được mục tiêu này, chúng tôi đã trích xuất tất cả dữ liệu về khối lượng giao dịch sản phẩm ETF có đòn bẩy từ đầu năm 2026 đến cuối tháng 3 thông qua giao diện Gate MCP, sử dụng giao diện này làm bộ lọc đầu tiên để sàng lọc mục tiêu.

Đánh giá từ bảng xếp hạng khối lượng giao dịch tích lũy mới nhất, đòn bẩy 5x có ưu thế tuyệt đối. 5 sản phẩm hàng đầu (XRP5L, SOL5L, ETH5S, BTC5L, XRP5S) đều là các sản phẩm có đòn bẩy 5x. Điều này cho thấy rằng trong môi trường thị trường tiền điện tử hiện tại, các quỹ tham gia giao dịch ETF có đòn bẩy có mức độ rủi ro cực kỳ cao và có xu hướng sử dụng bội số đòn bẩy cực cao để thu được lợi nhuận biến động ngắn hạn hoặc thực hiện phòng ngừa rủi ro giao ngay cường độ cao. Ngoài ra, quan sát xu hướng khối lượng giao dịch hàng ngày, chúng ta có thể thấy rằng SOL5L đã trải qua mức đỉnh cao gần 9 tỷ USDT về khối lượng giao dịch một ngày vào đầu tháng Hai. Loại xung thanh khoản này thường bị ràng buộc chặt chẽ với các sự kiện cơ bản lớn trong tài sản cơ bản và là sự bùng nổ giao dịch theo hướng sự kiện điển hình.

Tổng hợp lại, khi xây dựng chiến lược giao dịch thực tế, chúng tôi nhắm đến các sản phẩm có đòn bẩy 5x này với khối lượng giao dịch trung bình hàng ngày lên tới hàng trăm triệu USDT. Chúng có độ sâu gia nhập và hiệu quả rút lui không thể so sánh với các sản phẩm có số nhân thấp hoặc không được ưa chuộng khác, đồng thời có thể hấp thụ hiệu quả chi phí tác động của các đơn đặt hàng lớn ở một mức độ nhất định.

3.2 Thiết kế chiến lược phòng ngừa rủi ro linh hoạt và đột phá theo đà cho các quỹ ETF có đòn bẩy cao

Điểm khó khăn lớn nhất mà các nhà đầu tư nắm giữ vị thế tiền điện tử giao ngay phải đối mặt là làm thế nào để bảo vệ rủi ro giảm giá với chi phí thấp và không có rủi ro thanh lý khi các sự kiện vĩ mô tác động hoặc sự cố kỹ thuật. Thường có ba giải pháp truyền thống: mở một vị thế bán tương đương trên thị trường hợp đồng vĩnh viễn, mua quyền chọn bán và chuyển đổi sang stablecoin.

Tuy nhiên, ba phương án này đều có những sai sót rõ ràng. Đầu tiên, hợp đồng vĩnh viễn yêu cầu thanh toán ký quỹ và có nguy cơ buộc phải thanh lý. Thứ hai, quyền chọn có chi phí bảo hiểm cao trong môi trường có nhiều biến động. Cuối cùng, chuyển đổi sang stablecoin có nghĩa là từ bỏ hoàn toàn lợi nhuận tiềm năng. Các quỹ ETF đòn bẩy như XRP5L, SOL5L và ETH5S cung cấp giải pháp thứ tư và có lợi thế cấu trúc độc đáo trong một số điều kiện nhất định:

• Không yêu cầu ký quỹ: Mua một quỹ ETF nghịch đảo về cơ bản là một giao dịch giao ngay và khoản lỗ tối đa được khóa trong số tiền gốc ban đầu, giúp loại bỏ hoàn toàn rủi ro "thanh lý bắt buộc" phổ biến trên thị trường hợp đồng.

→ Hiệu quả sử dụng vốn cực cao: Đòn bẩy gấp 5 lần có nghĩa là để phòng ngừa rủi ro giao ngay có cùng quy mô danh nghĩa, chỉ cần 20% vốn và 80% vốn còn lại có thể được phân bổ cho các tài sản sinh lãi khác hoặc giữ lại làm dự trữ thanh khoản.

→ Độ chính xác phòng ngừa rủi ro: Ví dụ: hệ số tương quan thực tế giữa ETH5S và ETH ổn định ở mức -0,91 đến -0,97 và hiệu ứng phòng ngừa rủi ro có độ tin cậy cao trong ngắn hạn (sẽ được xác minh chi tiết bên dưới).

Dựa trên phân tích ở trên, chúng tôi xây dựng khung chiến lược giao dịch sau đây cho các quỹ ETF tiền điện tử có tính thanh khoản cao, đòn bẩy cao (5x) như XRP5L, SOL5L và ETH5S.

3.2.1 Thiết kế tín hiệu đầu vào

Một trong những rủi ro cốt lõi của ETF có đòn bẩy là mất giá trị ròng nhanh chóng do phán đoán hướng sai, do đó, bố cục ở phía bên phải là nguyên tắc đầu tiên của thiết kế chiến lược. Các tín hiệu mua có liên quan có thể được đặt trước khi giao dịch, chẳng hạn như trước các sự kiện vĩ mô như nghị quyết của Fed và công bố dữ liệu phi nông nghiệp hoặc khi giá tiền điện tử giao ngay tăng trên/giảm dưới các mức hỗ trợ chính (chẳng hạn như đường trung bình động 20 ngày) và các chỉ báo biến động (chẳng hạn như biến động hàng năm trong 7 ngày) bắt đầu quay vòng, hãy mua mục tiêu ETF có đòn bẩy tương ứng.

Lấy việc sử dụng các quỹ ETF bán khống gấp 5 lần để phòng ngừa rủi ro hoặc đầu cơ làm ví dụ. Ba điều kiện cộng hưởng sau đây phải được đáp ứng cùng lúc:

1. Phá vỡ kỹ thuật: tài sản cơ bản (chẳng hạn như ETH hoặc SOL) đóng cửa dưới mức trung bình động đơn giản (SMA) 20 ngày hàng ngày và độ lệch vượt quá 2%.

2. Biến động tâm lý: Biến động thực tế hàng năm trong 7 ngày của tài sản cơ bản tăng mạnh so với tuần trước (chẳng hạn như tăng hơn 15%), cho thấy tâm lý và sự chú ý của thị trường đang gia tăng.

3. Các quỹ hợp đồng chuyển hướng: Từ góc độ ngắn hạn, tỷ lệ tài trợ hợp đồng vĩnh viễn đã dương trong 3 ngày liên tiếp, tức là phe bò trên thị trường vẫn đang trả lãi suất, điều này cho thấy phe bò vẫn chưa giảm hoàn toàn đòn bẩy, đà bán khống chưa được giải phóng hoàn toàn, và triển vọng thị trường rất dễ bị giẫm đạp lên; xét về lâu dài thì điều ngược lại cũng đúng.

Xét về tốc độ xây dựng vị thế, chỉ 50% vị thế mục tiêu sẽ được thiết lập vào ngày đầu tiên khi tín hiệu được kích hoạt. Nếu xu hướng giảm được xác minh trước khi đóng cửa ngày hôm sau, vị thế sẽ được bổ sung 100% để tránh bị bán khống do đột phá sai lầm.

3.2.2 Phát hiện đột phá theo động lượng

Ngoài phòng ngừa rủi ro cơ cấu, bản thân các quỹ ETF có đòn bẩy cao cũng là một công cụ mạnh mẽ để nắm bắt các thị trường đơn phương cực đoan. Như đã thể hiện trước đây qua hiệu suất khối lượng lớn của SOL5L vào đầu tháng 2, các quỹ ETF có đòn bẩy cao có thể mang lại lợi nhuận vượt trội đáng kinh ngạc khi các sự kiện lớn của thị trường xảy ra.

Tín hiệu cốt lõi của chiến lược đột phá động lượng đến từ sự khuếch đại bất thường của khối lượng giao dịch của chính ETF, bởi vì trong các thị trường cực đoan thực sự, sự dẫn dắt của dòng vốn thường tốt hơn chỉ báo giá:

^ Điều kiện kích hoạt: Khi khối lượng giao dịch hàng ngày của ETF 5x vượt quá 3 lần khối lượng giao dịch trung bình 20 ngày của nó và giá đồng thời vượt qua phạm vi sốc hoặc đường kháng cự gần đây.

→ Quản lý vị thế: Khuyến nghị các hoạt động đầu cơ như vậy nên được kiểm soát chặt chẽ trong phạm vi 15%-20% tổng quỹ chiến lược.

→ Cài đặt tỷ lệ lãi/lỗ: Do đặc điểm đòn bẩy cao, đường dừng lỗ cố định (chẳng hạn như -15% giá trị nhập ròng) phải được đặt ngay khi vào lệnh. Trong các xu hướng mạnh mẽ, mức tăng ngắn hạn từ 30% -50% là tiêu chuẩn cho các quỹ ETF 5x, tạo thành tỷ lệ P/L bất đối xứng tốt.

3.2.3 Cơ chế thoát nghiêm ngặt

Đối với ETF có đòn bẩy, việc thiết kế cơ chế thoát cũng quan trọng như chính tín hiệu vào. Hiệu ứng mất mát do biến động đặc biệt của ETF có đòn bẩy làm cho thời gian nắm giữ trở thành một chi phí - mỗi khi giá dao động lên xuống (lên rồi xuống hoặc xuống rồi lên), giá trị ròng sẽ bị cạn kiệt không thể phục hồi. Do đó, chờ đợi một vị thế trước khi xu hướng rõ ràng là một trong những hành vi nguy hiểm nhất trong giao dịch ETF có đòn bẩy.

Để đạt được mục tiêu này, chúng tôi đã thiết kế cơ chế thoát kép cho chiến lược ETH5S, tương ứng với việc kiểm soát rủi ro theo chiều thời gian và chiều tín hiệu:

1. Dừng lỗ theo thời gian: thời gian nắm giữ của một vị thế ETH5S không được vượt quá 5 ngày tự nhiên. Bất kể lãi hay lỗ tại thời điểm đó, các vị thế sẽ buộc phải thanh lý sau ngày hết hạn. Logic đằng sau quy tắc này là sau 5 ngày, nếu thị trường không phát triển như mong đợi thì logic vào lệnh ban đầu rất có thể sẽ không hợp lệ; và nếu thị trường bước vào giai đoạn hợp nhất không ổn định, tổn thất do biến động sẽ tăng nhanh và tích lũy vào ngày thứ 6 đến ngày thứ 10. Dừng thời gian là công cụ hữu hiệu nhất để chống lại tâm lý “ác cảm mất mát” của con người.

2. Chốt lời di chuyển: Cốt lõi của chốt lời là thiết lập một mạng lưới bảo vệ lợi nhuận. Trong một xu hướng mạnh mẽ, ETH5S có thể đạt được mức tăng ngắn hạn từ 50%-80%. Cơ chế chốt lời chuyển động đảm bảo chiến lược có thể giữ lại một số vị thế để tiếp tục tham gia khi xu hướng tiếp tục và nhanh chóng hiện thực hóa lợi nhuận khi xu hướng đảo ngược. Cụ thể, khi lợi nhuận của vị thế ETH5S đạt +20%, cơ chế chốt lời chuyển động sẽ được kích hoạt. Nếu lợi nhuận là +20%, hãy giảm 50% vị thế, khóa một phần lợi nhuận và chuyển đường chốt lời lên +10% cho các vị thế còn lại. Nếu lợi nhuận là +40% trên cơ sở này, vị thế sẽ giảm thêm 25%, tổng vị thế sẽ giảm xuống 25% ban đầu và đường chốt lời của vị thế còn lại sẽ được chuyển lên +25%. Ngoài ra, nếu giá thoái lui hơn 15% so với điểm lợi nhuận cao nhất, tất cả các vị thế còn lại sẽ được kích hoạt để chốt lời và đóng vị thế.

3.3 Đo lường thực tế đột phá động lượng và phòng ngừa rủi ro bất đối xứng theo sự kiện của ETH5S

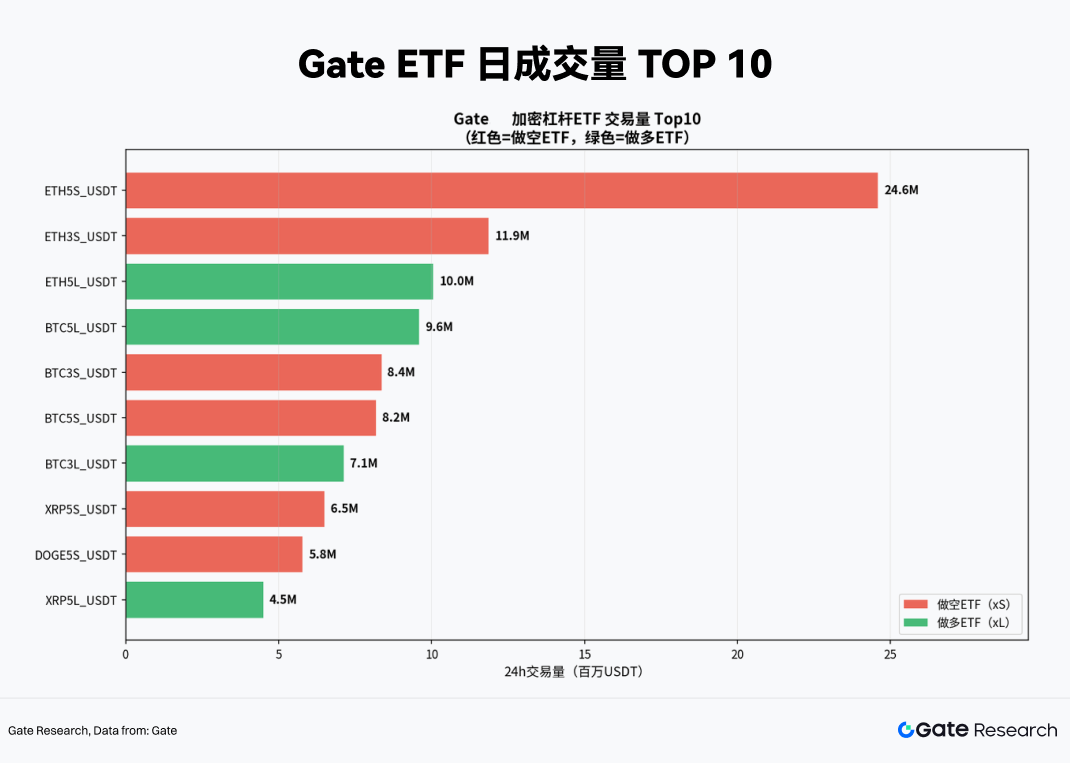

Dựa trên thiết kế chiến lược trên, bước tiếp theo là chọn một ETF để đo lường thực tế. Đánh giá về mức phân bổ khối lượng giao dịch gần đây (ngày 19 tháng 3 năm 2026), tính thanh khoản của ETH5S cho thấy lợi thế vượt trội, đứng đầu với khối lượng giao dịch trong một ngày là 24,6 triệu USDT, khiến nó trở thành chiến trường chính cho các trò chơi vốn ngắn hạn. Sự khác biệt lớn về tính thanh khoản từ vị trí thứ hai đến vị trí thứ mười có nghĩa là ETH5S có độ sâu đầu vào và hiệu quả thoát ra không thể so sánh với các sản phẩm khác ở cấp độ thực hiện chiến lược và chi phí tác động của các đơn đặt hàng lớn có thể được kiểm soát một cách hiệu quả. Tổng hợp lại, chúng tôi đã chọn ETH5S làm mục tiêu chiến lược cốt lõi.

3.3.1 Sử dụng ETH5S để phòng ngừa rủi ro bất đối xứng

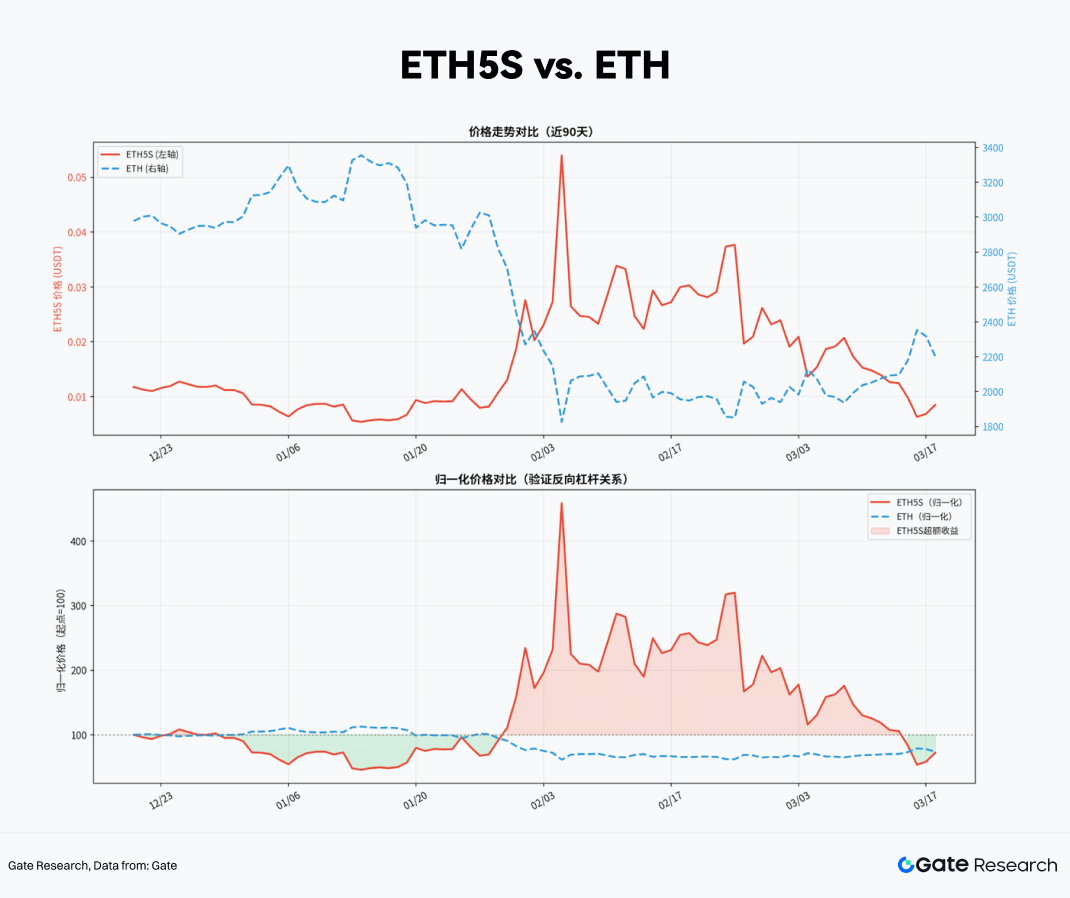

Trước hết, cơ chế sản phẩm ETH5S đã được xác minh bằng thực nghiệm. Tại đây, dữ liệu đường hàng ngày trong 90 ngày của ETH5S và ETH giao ngay từ tháng 12 năm 2025 đến tháng 3 năm 2026 được trích xuất thông qua giao diện Gate MCP.

Sử dụng điểm bắt đầu của khoảng thời gian quan sát (giá = 100) làm điểm chuẩn và thực hiện xử lý giá bình thường hóa trong 90 ngày trên cả hai, chúng ta có thể thấy một cách trực quan mối quan hệ phản chiếu giữa mức tăng và giảm tương đối. Ví dụ: trong phạm vi giảm chính mà điểm ETH trải qua, vào giữa tháng 2 năm 2026, bị ảnh hưởng bởi dữ liệu vĩ mô và giảm khoảng 14% trong một tuần, ETH5S đã tạo ra mức tăng giá trị ròng khoảng 65% trong cùng kỳ - con số này nhỏ hơn mức tối đa theo lý thuyết là 5×14%=70%. Sự khác biệt chủ yếu đến từ tổn thất biến động và phí quản lý.

Tổng hợp lại, ETH5S là một công cụ phòng ngừa rủi ro đáng tin cậy ở cấp độ cơ chế sản phẩm và không có nguy cơ thất bại trong phòng ngừa rủi ro do lỗi theo dõi quá mức.

Xem xét tỷ lệ phòng ngừa rủi ro thực tế, chúng tôi giả định rằng chúng tôi nắm giữ ETH với giá trị thị trường là 10.000 USDT Đối với giao ngay, tỷ lệ phòng ngừa rủi ro mục tiêu là 100% (tức là được phòng ngừa hoàn toàn trước rủi ro giảm giá). Tỷ lệ phòng ngừa rủi ro chính xác có thể được tính theo công thức sau:

Số tiền mua ETH5S = giá trị thị trường vị thế ETH × tỷ lệ phòng ngừa rủi ro `độ co giãn đòn bẩy thực tế β

Trong số đó, độ co giãn đòn bẩy thực tế β ít bị ảnh hưởng bởi hao mòn hơn so với đòn bẩy lý thuyết của sản phẩm, ở đây dựa trên mức trung bình gần đây, nó được đặt thành -4,7, vì vậy nếu ETH5S được sử dụng để phòng ngừa rủi ro, chúng tôi nhận được kết quả sau:

3.3.2 Chiến lược đột phá theo đà ETH5S Kiểm tra lại

Dựa trên các vị trí phòng ngừa rủi ro cấu trúc, nếu bạn nắm bắt được những đột phá theo đà ở các thị trường cực đoan, bạn có thể thể đạt được lợi nhuận vượt mức khách quan trong ngắn hạn. Tín hiệu cốt lõi của phương pháp này đến từ sự khuếch đại bất thường về khối lượng giao dịch của chính ETH5S - xét rằng trong cơn hoảng loạn thực sự sụt giảm, việc dẫn đầu về khối lượng giao dịch thường tốt hơn việc xác nhận giá.

Do đó, chúng tôi đặt thông tin sau làm tín hiệu vào: khi khối lượng giao dịch hàng ngày của ETH5S vượt quá 3 lần khối lượng giao dịch trung bình trong 20 ngày của nó và giá đồng thời vượt qua đường xu hướng giảm được hình thành gần đây (có nghĩa là đà bán khống đang đẩy nhanh việc phát hành), nó được coi là tín hiệu cực đoan định kỳ của sự hoảng loạn thị trường. Tại thời điểm này, các vị trí đầu cơ ngắn hạn có thể được thêm vào các vị trí phòng ngừa rủi ro hiện có.

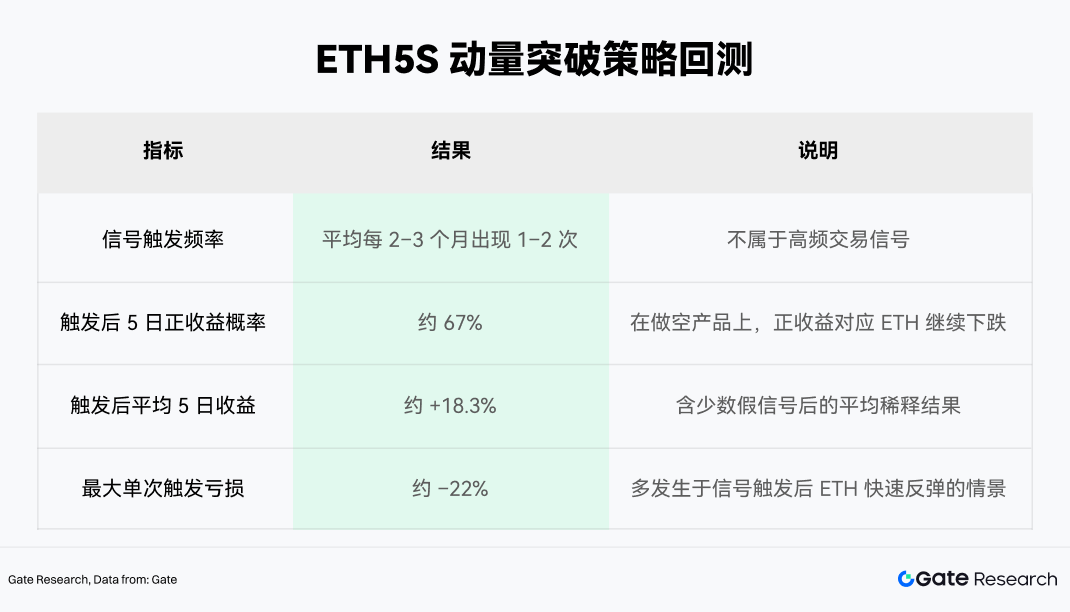

Kiểm tra ngược lịch sử của tín hiệu này (dựa trên dữ liệu Gate MCP từ tháng 1 năm 2024 đến tháng 3 năm 2026) cho thấy:

Dựa trên kết quả kiểm tra ngược ở trên, mô-đun đột phá động lượng khuyến nghị 15%–20% tổng số vốn chiến lược. Thêm các vị thế vào giới hạn trên một cách suy đoán và đặt đường dừng lỗ ngay sau khi kích hoạt (nên đặt nó đến -15% vốn sở hữu ban đầu). Tỷ lệ lợi nhuận kỳ vọng của mô-đun này (tức là trung bình +18%) và giới hạn thua lỗ trên (tức là mức dừng lỗ -15%) tạo thành tỷ lệ lợi nhuận kỳ vọng khoảng 1,2:1. Khi nhân với tỷ lệ thắng 67%, giá trị kỳ vọng theo lý thuyết là dương.

4. Tóm tắt

Sự gia tăng của các quỹ ETF tiền điện tử không chỉ bơm tính thanh khoản chưa từng có vào thị trường mà còn thay đổi căn bản cấu trúc thị trường và đặc điểm biến động của tài sản tiền điện tử. Sự đổ bộ của các quỹ tổ chức đã khiến cho sự biến động của các tài sản chính thống như Bitcoin cho thấy xu hướng hội tụ dài hạn. Trong bối cảnh đó, các quỹ ETF có đòn bẩy được cung cấp bởi các sàn giao dịch tập trung, như một công cụ đòn bẩy cao không yêu cầu ký quỹ, thể hiện giá trị chiến thuật độc đáo trong xu hướng đơn phương và phòng ngừa rủi ro theo đuôi.

Tuy nhiên, đầu tư vào các quỹ ETF sử dụng tiền điện tử không phải là một công cụ khuếch đại lợi nhuận có thể được giữ một cách bừa bãi mà là một công cụ chính xác cần được hiệu chỉnh cho phù hợp với các điều kiện sử dụng. Trong điều kiện thị trường phù hợp, nó có thể xây dựng một hệ thống phòng ngừa rủi ro mạnh mẽ với mức sử dụng vốn cực thấp, nhưng với logic vị thế sai, tốc độ tự cạn kiệt giá trị ròng của nó cũng gây sốc không kém.

Dựa trên việc sàng lọc dữ liệu của Gate MCP, chúng tôi đã thu được một bộ chiến lược giao dịch với cốt lõi là "mục nhập bên phải" và thu được lợi nhuận vượt mức thông qua các tín hiệu đột phá xung lượng theo khối lượng. Cốt lõi của việc thực hiện là xây dựng các vị thế theo đợt, thêm động lượng và cơ chế thoát lệnh nghiêm ngặt để đạt được sự cân bằng động giữa rủi ro và lợi nhuận đồng thời kiểm soát tổn thất do biến động.

Với lợi thế thanh khoản đáng kể và đặc điểm tương quan âm ổn định, ETH5S đã được chứng minh là một công cụ phòng ngừa rủi ro hiệu quả và đáng tin cậy, có thể đạt được phòng ngừa rủi ro bất đối xứng chính xác với mức sử dụng vốn thấp. Trên cơ sở phòng ngừa rủi ro, việc đưa ra các tín hiệu động lượng dựa trên "khuếch đại khối lượng + đột phá xu hướng" có thể thu được lợi nhuận vượt mức ngắn hạn trong các đợt giảm giá cực độ. Việc kiểm tra ngược lịch sử cho thấy tỷ lệ chiến thắng khoảng 67% và lợi nhuận kỳ vọng tích cực. Bằng cách kiểm soát vị trí chiến lược động lượng ở mức 15%–20%, kết hợp với mức dừng lỗ nghiêm ngặt (-15%), chiến lược tổng thể đạt được sự cân bằng động giữa bảo vệ phòng ngừa rủi ro và nâng cao lợi nhuận trong khi kiểm soát các khoản rút vốn.

Nhìn về tương lai, quá trình thể chế hóa thị trường mã hóa còn lâu mới kết thúc. Khi nhiều quỹ tài sản có chủ quyền, quỹ bảo hiểm và hệ thống hưu trí dần dần kết hợp phân bổ tài sản tiền điện tử, cấu trúc thị trường cũng sẽ trải qua một quá trình phát triển sâu sắc hơn: trung tâm biến động có thể di chuyển xuống dưới, phí bảo hiểm thanh khoản sẽ tiếp tục bị nén và logic định giá dựa trên liên kết vĩ mô sẽ ngày càng chi phối hành vi giá ngắn hạn. Khoảng cách hiệu quả của các chiến lược ETF sử dụng tiền điện tử có thể trở nên hẹp hơn và nhiễu tín hiệu sẽ khó xác định hơn, nhưng đồng thời, độ tin cậy của cơ chế cũng sẽ tăng lên khi độ sâu thị trường tăng lên.

Các chiến lược có thể duy trì tính cạnh tranh trong quá trình phát triển này phải là những khuôn khổ đưa kỷ luật rủi ro nghiêm ngặt vào bản năng hoạt động, đưa phân tích dữ liệu thời gian thực vào quá trình ra quyết định và luôn quan tâm đến thị trường, thay vì bất kỳ bộ quy tắc cố định nào. Thị trường sẽ thay đổi và các công cụ sẽ lặp đi lặp lại. Chỉ có sự hiểu biết sâu sắc về cơ chế cơ bản mới có thể tìm được chỗ đứng mới trong mọi sự thay đổi cơ cấu.

Tài liệu tham khảo

ARK Invest, https://www.ark-invest.com/articles/analyst-research/bitcoins-evolving-institutional-role

Cổ phiếu biến động, https://www.volatilityshares.com/bitx

lang ProShares, https://www.proshares.com/our-etfs/leveraged-and-inverse/bitu

• Gate, https://www.gate.com/trade/ETH5S_USDT?type=etf

Disclaimer

Investing in the cryptocurrency market involves a high degree of risk and users are advised to conduct independent research and fully understand the nature of the assets and products being purchased before making any investment decisions. Gate is not responsible for any loss or damage resulting from such investment decisions.

Gate Research Institute is a comprehensive blockchain and cryptocurrency research platform that provides readers with in-depth content, including technical analysis, hot spot insights, market reviews, industry research, trend forecasts and macroeconomic policy analysis.