韓国の暗号化市場のパワートランスファー:従来の金融はデジタル資産の記入項目をつかみます

タイガーリサーチ

: 深潮テックフロー

元のリンク:https://www.techflowpost.com/zh-CN/article/31828

文: 再生の目的のため、読者は元の言語にリンクすることによってより多くの情報を得ることができます。 著者が複製に異議を申し立てた場合は、当社までお問い合わせください。また、著者が要求する修正を進めます。 情報共有の目的のために複製することは、投資提案を構成するだけでなく、Wuの見解や位置を表すものではありません。

コア要素

エージェンシーの暗号化活動は、特定の操作や買収の交換にモウ(理解の記憶、協力的な意思を参照する)を超えて行っていません。

機関は、STO標準設定を含む重要な金融インフラの競争を密接に強化し、通貨の支払い追跡とホスティング市場を安定させます。

国内インフラビルダーは、機関運用のコア・柱となり、CBDCフレームワークと現地規制要件を満たし、外国技術の信頼性を低下させる韓国所有のトラックを構築しています。

韓国に入国する海外Web3財団の戦略は、小売コミュニティビルから大企業や金融機関と完全に変革され、伝統的な金融は市場を引き継ぎます。

1. MOUアームズレース

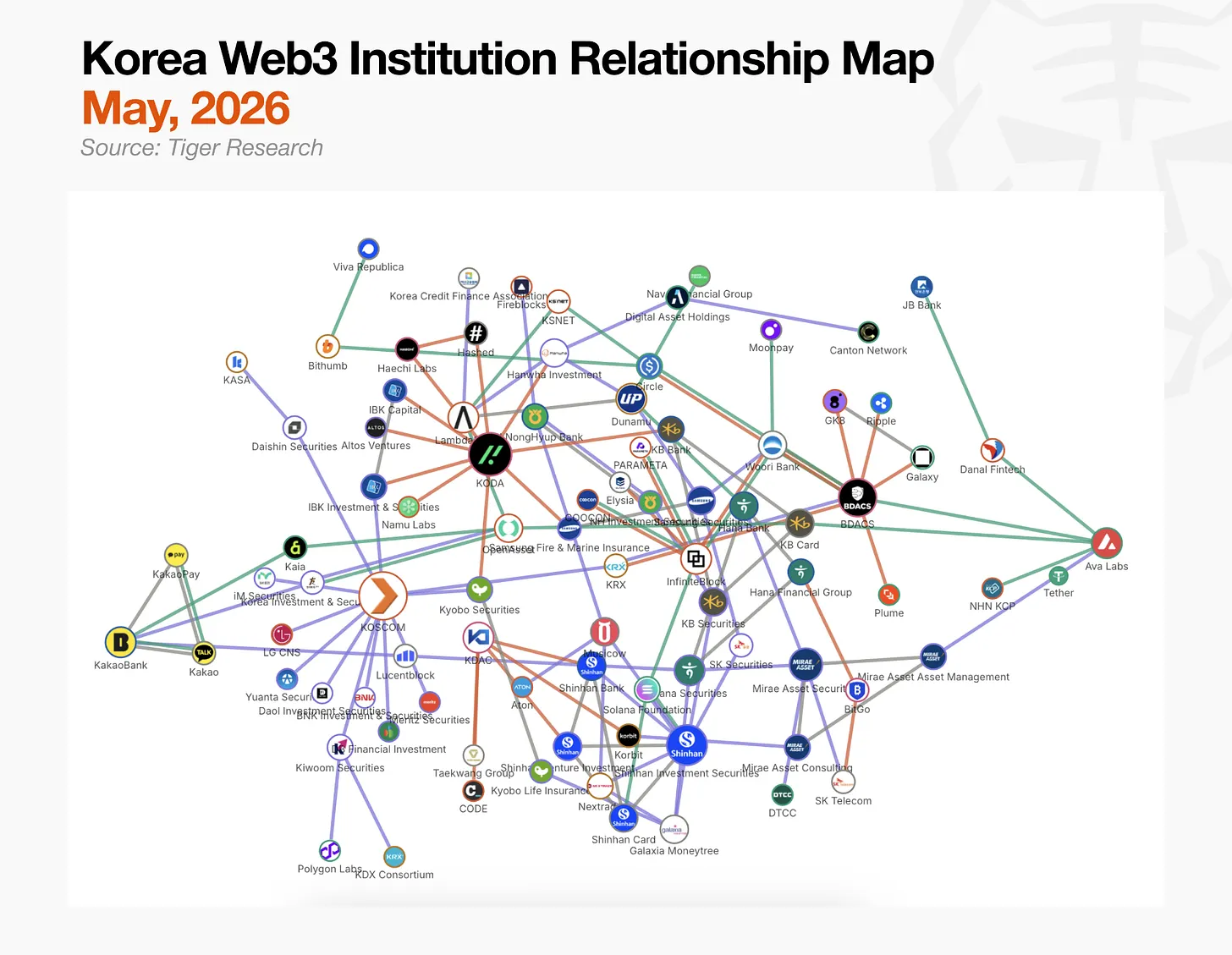

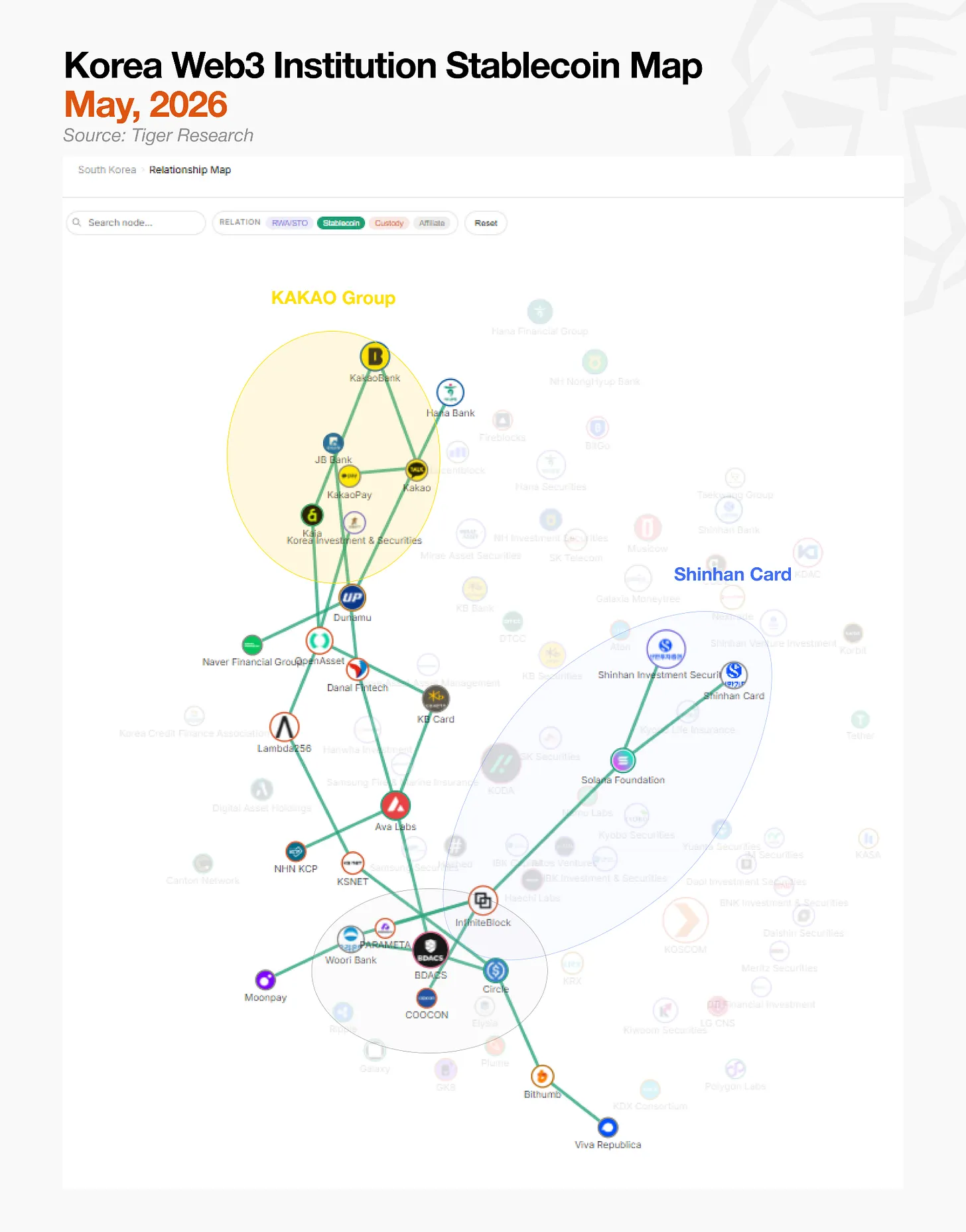

上記図は、韓国の機関の暗号化パターンの接続をマッピングしたタイガーリサーチによって作成されました。 しかし、この構造は見やすくありません。 どの行がアクティブな操作を表すのかを区別するのは困難であり、単にMOUであり、ハブとマージン参加者の間の境界線はぼやけているままです。

この複雑性自体は、韓国の機関の暗号化された市場の現在の状態を正確に反映することに注意してください。 タイガーリサーチのデータセットは、150の機関と196のパートナーシップが確認されているため、ハブが市場を支配しているわけではありません。

国内機関は、規制が完全にクリアされる前に、市場全体で地位を確立しています。 競争は、安定化通貨、STO(証券発行)およびホスティング(暗号化された資産保管)の3つの正面を中心に展開します。

また、金融機関が取引所で株式を買い続けることも注目すべきであり、規制が完全にクリアされるまで、信頼主導のつかみとして解釈される動きも明らかです。

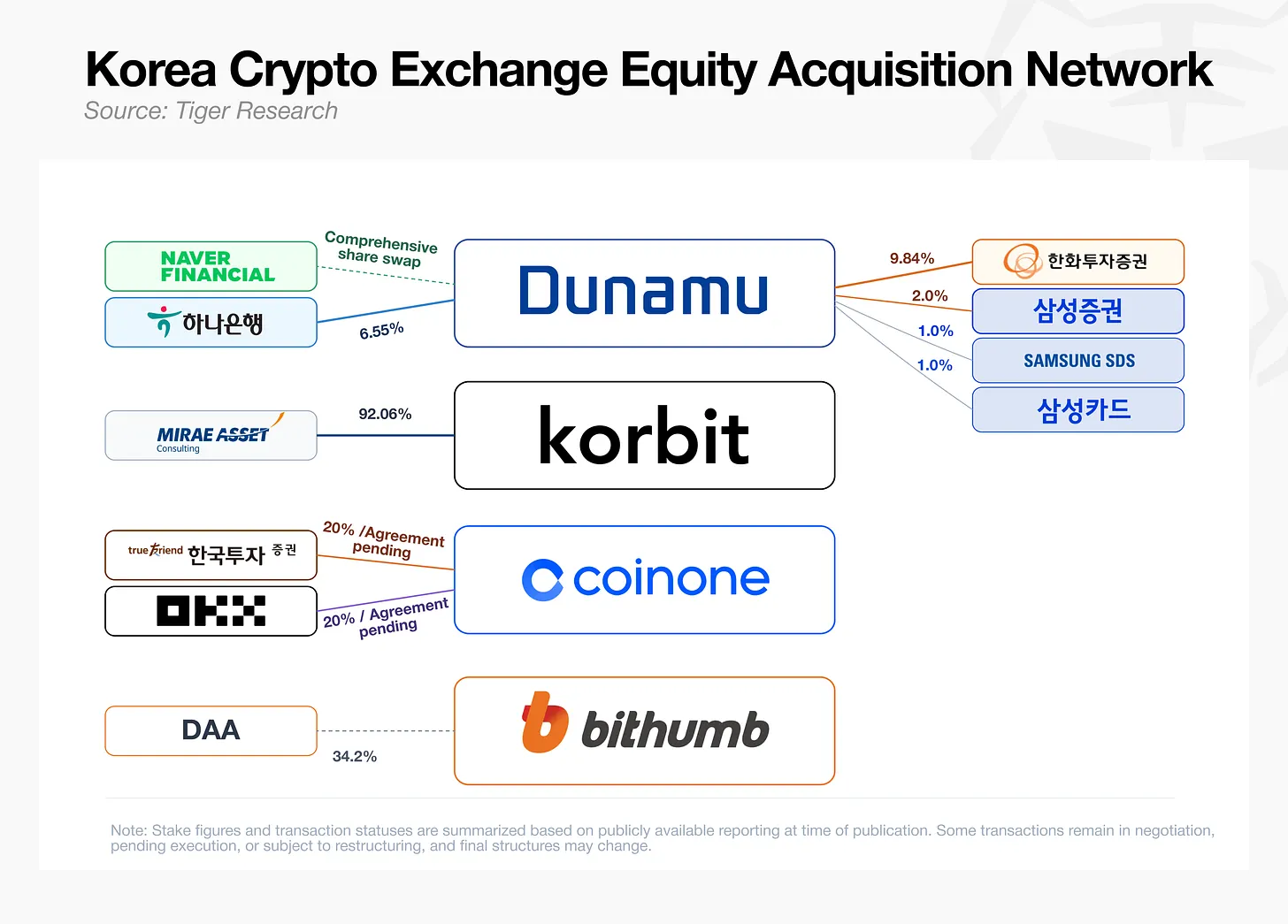

2. 株式競争戦争を交換する

ハンヤ銀行が発表した10日以内に、Upbitオペレータの株式の約1兆ドル(約720百万ドル)が、韓国投資有価証券が1セント当たりの追加3.90を承認したと発表した。 同じ月の28 5月、サムスン証券、Samsung SDS、Samsungカードが共同で1セントあたり4.0の共同買収を発表しました。 将来の資産カウンセラーは、2月初旬に株式の割合でKorbit 92.06を購入し、韓国投資株とグローバル取引所OKXがCoinoneの共同買収について議論していると報告しています。

この競争は、トランザクションコストのプラットフォームとしてだけでなく、安定したコイン、ホスティングサービス、証券トークン、RWA製品の配布のための重要な顧客ポイントとして見られている暗号化された交換の評価を反映しています。

銀行や証券会社は、VASP登録などのライセンスを間接的にアクセスでき、取引所のユーザーベースとモビリティを確保しています。 現在のエクイティの戦いは、デジタル資産の前面をコントロールする人についての最終的な競争です。

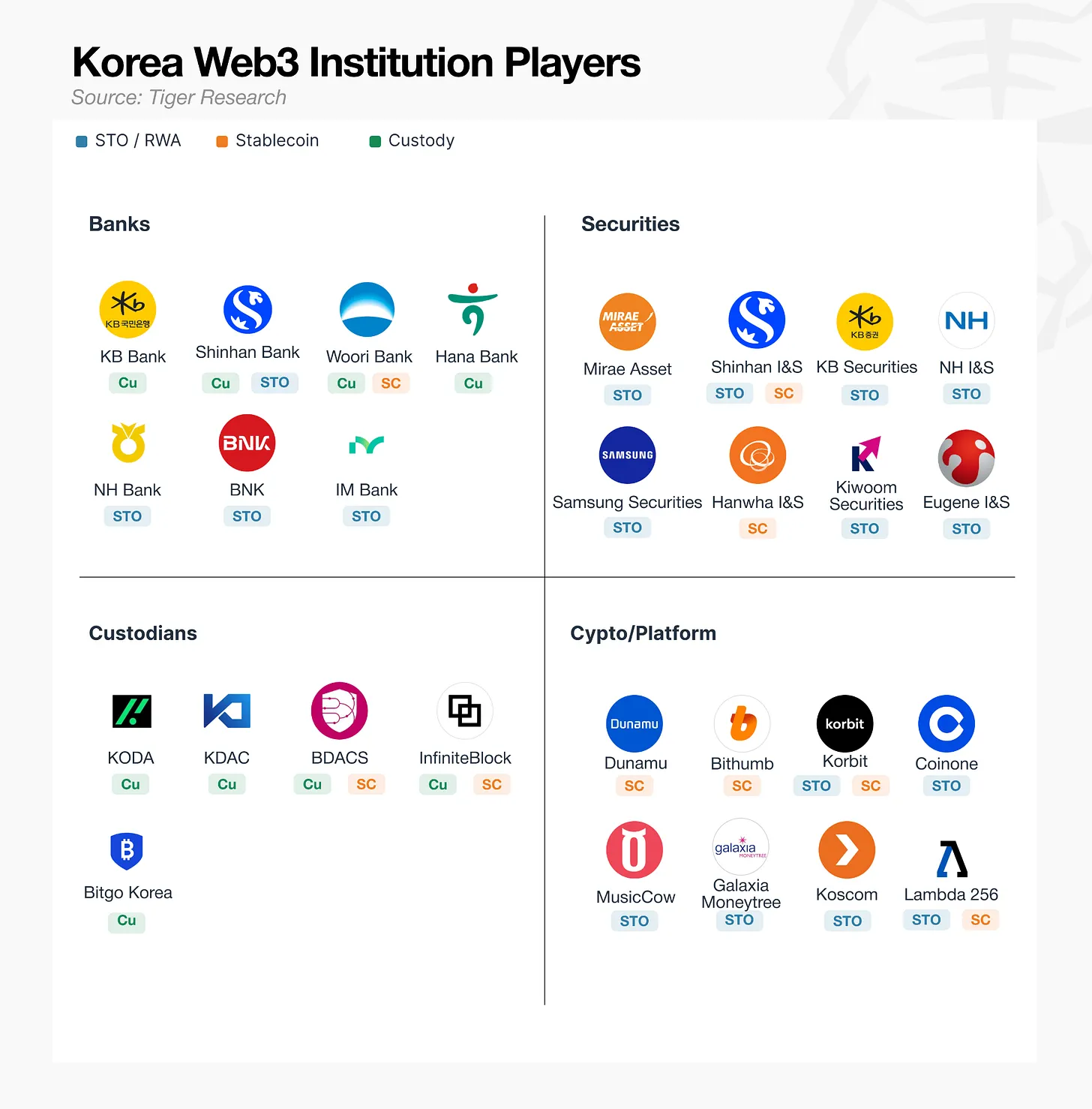

3. 業界別韓国暗号化市場

関係マップの業界別分析で不均一なパターンを明らかにしました。 ホスティング操作は、多くの参加者がすでに規制の障壁を外した後、リアルタイムサービスを操作している最も活発です。 対照的に、RWAとSTOは、契約やMOU段階において、関連する法律の施行に大きくとどまります。 安定化通貨は、同様の停滞に直面し、市場を支配する立場に明確な標準的なセッターはありません。

様々な分野の障壁の異なる性質のために、ブレークスルーの戦略は異なります。 一部の参加者は、規制当局の開口部を廃止する国内のアライアンスを統合しています。 他はより速い海外市場を運転し、代わりの道を開いたために規則に回しました。 以下のセクションでは、各部門の特定の障壁と参加者戦略について説明します。

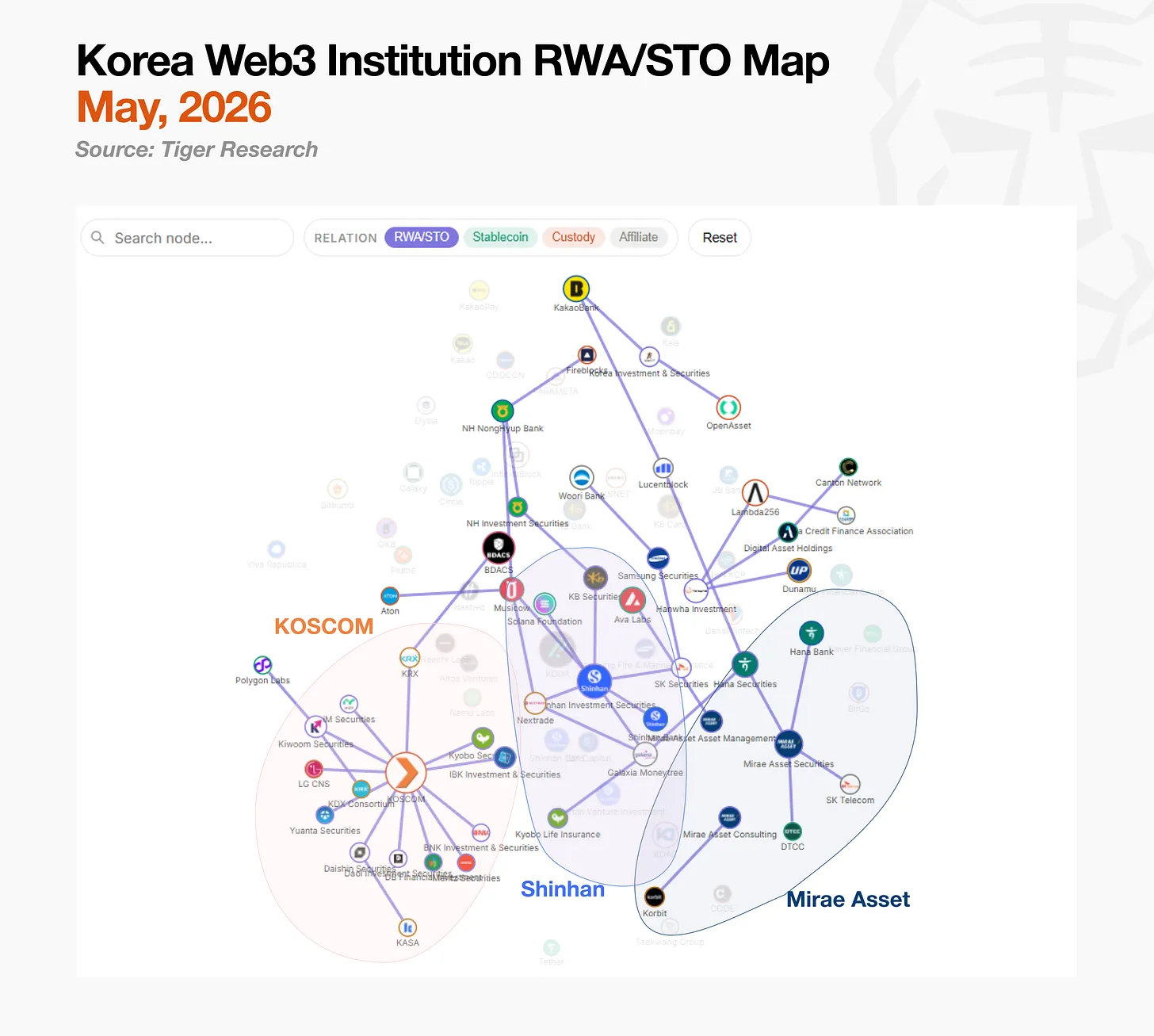

3.1. RWA/STO: 立法が渡され、インフラの商用化はボトルネックです

国内STO市場は、KOSCOM主導のアライアンスと新韓国主導のフラクチャー投資同盟の2つのキャンプに分けられます。 将来の資産の有価証券は、国内インフラの待ち合わせではなく、海外の運用を使用して、独立したパスに従います。

当社グループは、持株当たり76.6パーセントのコア金融ネットワーク事業者であるKOSCOMは、有価証券会社に共有インフラを提供するという創業のミッションに合わせ、ニュートラルインフラモデルを追求しています。 個々の発行者と唯一のソース契約に署名しませんでした, しかしむしろ、統合 11 自分のプラットフォーム上の証券会社が発行と流通のための技術的な基準を開発し、韓国株式管理統合ホスト管理要件とインターフェイスを確保することを目的としています。

新韓国投資有価証券は、自社のSTOエコシステムを迅速に構築しました。 2022年にランバダ256の概念検証を開始し、2024年に共同プラットフォームPULSEを立ち上げ、2025年にマルチプラットフォームアカウント統合サービスを開始。 2025年だけでは、投資契約有価証券の10件にアカウント管理者として参加し、OTC Exchange NXTの運用利益を得られるようになり、発行から流通までの独自のエコシステム内でエンドツーエンドのパイプラインを確立しました。

将来の資産の証券は、国内インフラ開発を完全に通過し、海に直接行きます。 香港にデジタルボンドを発行し、香港証券委員会からデジタルアセットの小売ライセンスを取得し、6月にマーケットリテール投資家向けMTSを発売する予定です。 米国では、モルガン・チェイス、ゴールドマン・サックス、ベリードを含むDTCC主導の収益化ワーキンググループに参加し、グローバルな標準設定の議論に参加する唯一の韓国証券会社です。 国内のSTOインフラは、最終的にグローバル基準と整列されると、この戦略は、規制ドックの観点から、レバレッジの交渉まで、将来の資産に利益をもたらします。

3.2. 安定した通貨:技術ではなく法律はボトルネックです

安定的な通貨市場の参加者は、他の業界よりも多様です。 カード、取引所、金融技術、インフラ会社はすべて、それぞれの強みを活用し、異なるルートを通過します。

最大のグループは、カカオグループです。 カカオ、カカオ銀行、カカオペイは、安定した通貨、暗号化された通貨、ローカル通貨をカバーする「スーパーウォレット」を構築するための共同作業グループを形成しました。 彼らの重要な資産は、Gurnd X時代からカアのパブリックチェーンを築き上げたインフラです。 Kaia はネットワーク上で Tether (USDT) を展開し、リアルタイムの支払いをテストしています。

新しいKoreanaは、既存の決済ネットワークをブロックチェーントラックに移行することに焦点を当てています。 4月、NKKCは、合意よりも早く技術的なインフラだったにもかかわらず、SolanaとMOUを締結しました。 同社は、Solana、Visa、Mastercard、Fireblocksなどの事前の概念検証を完了し、ウォレットやスマートコントラクトを含む6つの分野における高度なテストを実施しました。

交換キャンプは、ドルを通る韓国ドルを迂回しています。 Dunamuは韓国ドルの安定化事業を展開しています。 朝鮮ドルを調節する遅延の面では、Bithumは最初にサークルとWLFとのパートナーシップを通じてドルの分布を確保することを選択した。 トースとの韓国ドルの安定化計画も議論の余地にありました。

すべてのキャンプはアクティブですが、同じ規制の障壁に直面しています。 韓国中央銀行は、1セントのルールで51回押し上げています。銀行の政令のみが、金融技術会社がアクセスを求めている間、安定化コインを発行することができることを要求しています。政府政府の政府政府の協議の遅延。 ガイドが発行されたら、最も包括的なパブリックコンタクトを受けているキャンプが市場リーダーを獲得する見込みです。

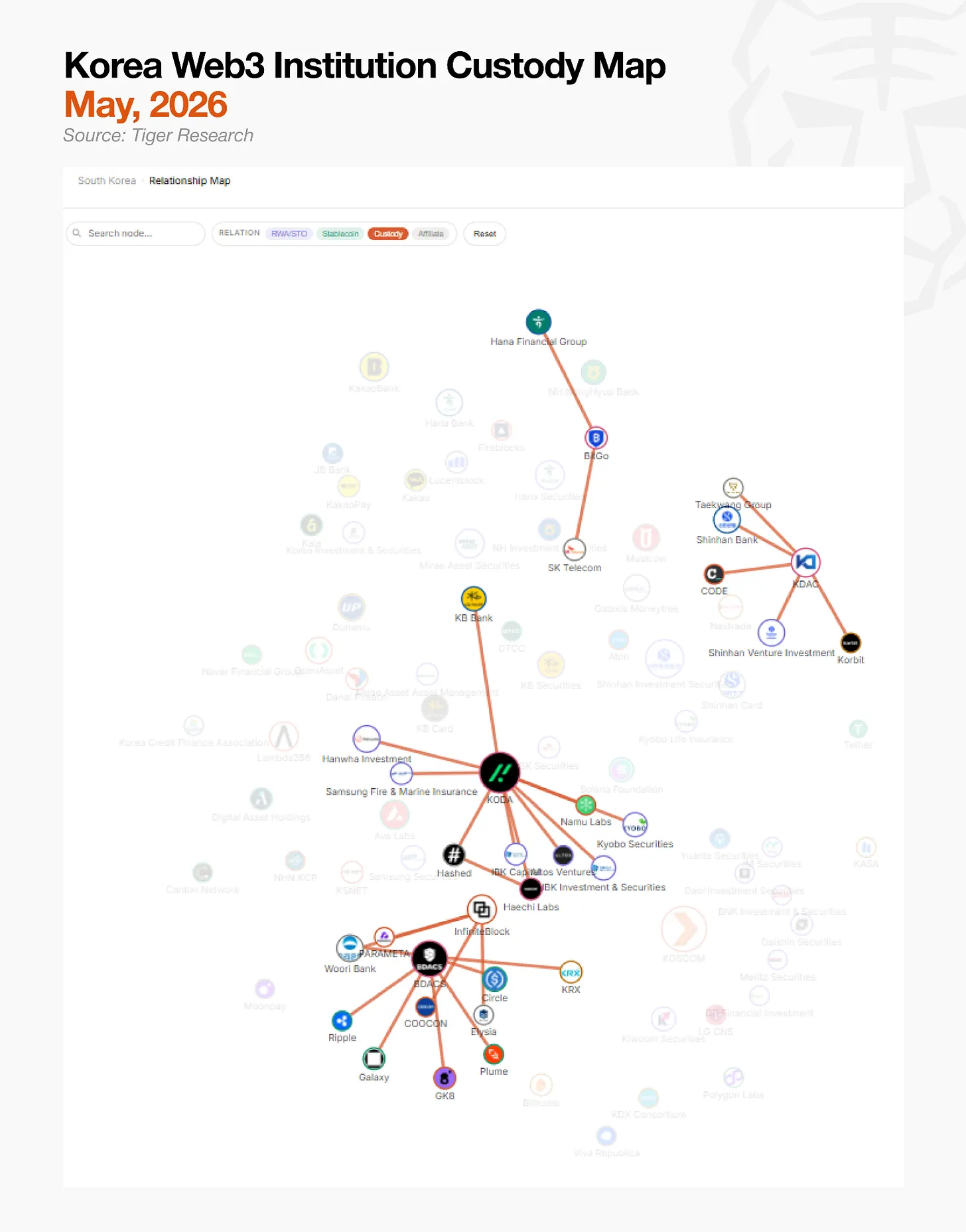

3.3. ホスト:追加の機関資本の必要性

ホスティング市場は他の業界よりも構造化されています。 国内・国際金融・技術パートナーの4社が、市場位置の確立に取り組みました。

従来の金融資本と暗号化されたオリジナルVCを組み合わせ、KBナショナルバンク、ハッシュド、ハエチラボが共同で作成しました。 韓国の投資有価証券、IBK 資本および教育有価証券は、その後、投資家として追加され、その安定性は、サムスン火災海上保険と専用のホスティング保険契約によってさらに強化されました。

KDACは、新韓国銀行と、大手株主としての農業協力銀行との伝統的な金融支援機関です。 もともとは他のカストディアンの投資家だった農業のためのNH銀行, カルド, 合併後のKDAC株主になりました. 合併後、KDAC株主は韓国の5大銀行の2つを含んでいました。

BDACSは、テクノロジーとパートナーシップ開発を中心としたユニークなアプローチを採用しています。 ホスティングおよび決済インフラは、Galaxy および GK8 を含む Friends および International Digital Asset Corporation の銀行と提携し、また、サークルと MOU を結び、サークルのアークブロックチェーンで韓国ドルの安定化通貨 KRW1 を発行し、KRX-led KDX の石炭条件で唯一の VASP および主要なホスティングパートナーです。 BDACSは、現在、ホスティングインフラと決済インフラの両方の受託者として、KRW1の概念検証を行っています。

世界的な親会社の技術の強さのBitgoの韓国は、国内市場に入ります。 Bitgo本社は、資産に70億ドル以上を保有し、世界の通貨チェーン取引のセントで約20パーセントを処理します。 本ホームページでは、ハンヤ・フィナンシャル・グループとSKテレコミュニケーションの各株式を保有し、金融・通信資本の支援を受けています。

代理店は、それぞれの信頼関係を通じて市場に参入しています。 しかし、過去1年間にネットロスを経験したことで、運用を維持するために必要な機関資本の流入を先立たせたと報告した。

STOのビルドアップ、安定化通貨、ホスティングインフラが一体となり、国内の機関が運用体制を整備しているが、海外のソリューションに大きく依存する技術インフラが整備されている。

4. インフラビルダー

海外ソリューションの信頼性は、構造コストを伴います。市場が成長するにつれて、収益のかなりの割合は、技術ライセンス料の形で海外に流れます。 海外パートナーが政策を変えたり、コストを増加させたりすると、国内インフラも混乱するリスクもあります。

より基本的な問題は、韓国の特定の規制環境に整列する必要がある領域です。韓国ドルの発行、STOの配布ルール、国内事業アカウントの統合など、グローバルソリューションを直接適用することはできません。 これは、関連する法律が確定し、資本の流れが収入に流れ始めると、韓国の「規制枠組みに従って直接ボトムトラックを設計し、制御することができる国内技術企業にとって不可欠である理由です。

この技術ギャップを特定し、韓国の特定の金融インフラを構築している国内企業は既に操業中です。 主要な技術プロバイダは以下の通りです。

4.1. LGのCNS

LG CNSは、伝統的なITサービス会社で最も著名です。 「モノチェーン」ゾーンチェーンプラットフォームの2018年発売以来、韓国のマネービルディングコミュニティのローカル通貨プラットフォームを通じて220以上の自治体にサービスを提供することで運用経験を築き上げてきました。

CBDCおよびSTOプロジェクトのための注文に変換されるこの許可チェーン経験。 韓国の中央銀行のCBDCプロジェクトの主要な請負業者として、HANJIANG、LG CNSは預金コインの使用のための政府補助システムを開発しています。 このプロセスの結果として、CBDCと民間のデジタル通貨システムの能力を1つのネットワーク上に構築し、従来の金融からブロックチェーンへのセキュリティ基準と手順を効果的に転換しています。

同じロジックは、共同KOSCOM STO配布プラットフォームと将来の資産証券STOプラットフォームの開発に続いています。 LG CNSは、直接資産を発行するものではありませんが、銀行の流通および流通プラットフォームの構築、クレジットカード会社、決済ゲートウェイ、簡単な決済サービスなど、決済事業者にSaasを提供すること、証券会社向けのデジタル資産決済プラットフォームの開発を3つの方向で行っています。 規制枠組みが確定したら、インフラ契約市場へのアクセスが最も可能性が高い候補となるようです。

ブロックチェーンインフラ会社では、金融機関がチェーンインフラにアクセスできるよう直接支援することでDSRVが誕生しました。 DSRVは、70以上のブロックチェーンネットワーク上で稼働する認証機関およびインフラ会社として、資産の4兆ウォン(約2.9億ドル)以上を管理し、韓国のTAIFENGの約束と世界トップ10にランクされています。

重要な開発は、野生の操業から、全機関のチェーンインフラへの展開です。 DSRVポータルを介して、金融機関は、APIとダッシュボードインターフェイスを介して、ウォレット、支払い、収益化、ホスティング、および機能を柔軟にアクセスできます。 独自のノードとセキュリティインフラを構築することなく、金融会社はユーザーの財布、機関財布、定期的な支払い、トークンの配布、破壊、転送、ロックイン、ホスティング、およびプレッジ機能にアクセスできます。

自信のメカニズムも配置されています。 DSRVは、VASP、ISMS、SOC 1 Type 1認証を取得し、金融機関の規制、安全、運用管理要件を直接満たすために初めてでした。 実際には、外部インフラプロバイダは、展開チェーンに沿ってサービスを提供するために、金融会社が最もよく耐えるというセキュリティ、内部制御、運用リスクを負うことを意味します。

そのパートナーシップは、決済トラックの建設に向けられています。 SBI Ripple Asiaと共にDSRVは韓国の規制に沿って送金インフラを開発しました。 円との協力により、発行のためのUSDCフレームワークを開発し、交換を迂回する機関の妥協と和解。 安定化の通貨決済インフラ契約は、BCカードと署名し、伝統的なカード決済ネットワークをブロックチェーンにリンクしました。

DSRVは、最近、技術の発展を加速するために30億ウォン(約2,1.7億ドル)のラウンドBファイナンスを完了しました。

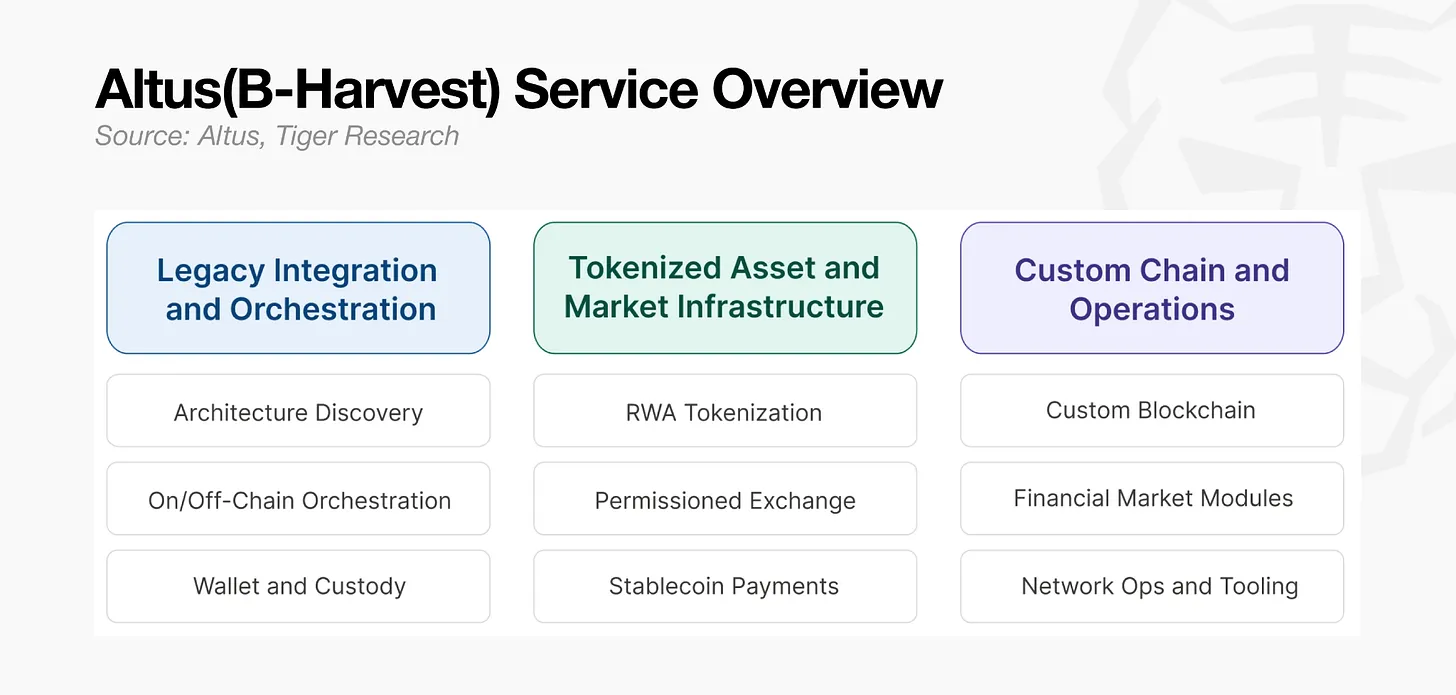

アルトス(旧B-Harvest)

Altus(旧B-Harvest)は、金融機関のレガシーシステムとブロックチェーン環境の統合レイヤーで動作します。 2018年に設立され、Coscos SDKをベースにしたEVMチェーンの開発に寄与し、Cantto、Crest、Stable、Aultなどの生産ネットワークを直接構築した40人以上のエンジニアや研究者の組織です。

Altus 処理プロトコルは、RWA に特化したエージェンシーである Ault Blockchain のコアアーキテクチャ、取引および支払い L1 のコアアーキテクチャです。 2025年、EVMの統合、性能向上、セキュリティ監査をBitcoin pledge L1 Babylonに提供し、生産の信頼性を向上しました。

金融機関のソリューションは、同じレベルに由来しています。 Altusは、金融業界の要件に応じてゼロから構築されました。従来のシステムとブロックチェーンの実装環境、RWA収益化、ライセンス交換、安定した通貨支払いと決済、および機関ウォレットおよびホスティングインフラストラクチャを接続するチェーンアップレイヤー。

現行の社内研究開発は並行して行われます。Cantton Networkアーキテクチャは、相互アジティブデータ開示をサポートし、モジュラーブロックチェーンフレームワークCommonware Stackは、1万TPSを対象としています。

3つの企業は、異なる場所から異なる利点を持っています。 LG CNSは、金融ITの信頼性、ブロックチェーン認証インフラによるDSRV、プロトコル設計能力によるAltusをリードしています。 しかし、すべての企業が同じ目的を持っています: 大規模な機関資本の流入前に、コアオペレーティングシステムを取得する。 決定要因は、市場が完全に開いている前に、各会社が蓄積できる信頼性の蓄積経験がどのくらいあります。

5. 分散、機関の記入項目

協力発表の最近のサージは、通常のビジネスアウトリーチとして解釈されるべきではありません。 これらは、規制が最終決定される前に、組織が配置を有効にし、規制枠組みの最終的な形状に影響を与えるためにそれらを使用します。 現在の協同組合の競争は市場競争より規制設計です。

韓国の暗号化市場はわずか6か月で大幅に再構成されています。 信託キャンプが形成され、STOの石炭火が形成され、主要な金融機関は取引所で株式を取得する行動をとっています。 同時に、大量取引に大幅な減少がありました。 5つの主要な韓国取引所での取引の合計量は、同じ期間に約48パーセント減少しました。 市場は、DIASPORAから機関に急速に変化しています。

また、海外の暗号化基盤が韓国に近づく方法も変更しました。 ソルラナは、将来の資産によって採用されたXinhanka、Avalancheのパートナーとして採用され、国内市場に参入する基盤は、為替取引から金融機関や大企業との協力に大きな焦点をシフトしました。 モビリティを推進したコミュニティミーティングのモデルは、もはや有効ではありませんでした。

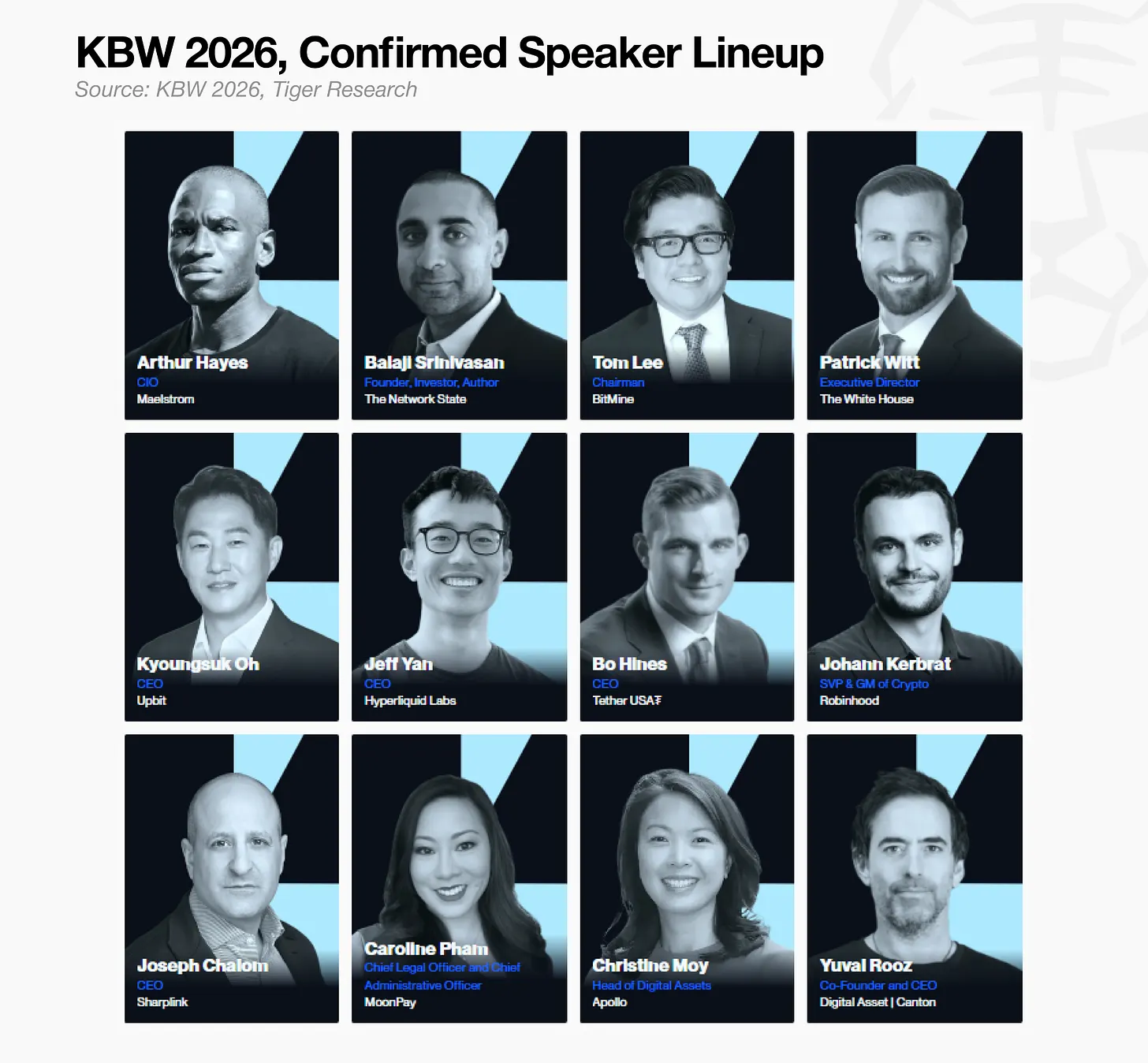

2026年9月、ソウルのKBW 2026で市場再編の結果が出現すると予想されます。 識別されたスピーカーのリストを確認すると、伝統的なフランチャイズは大部分にあります。 過去1年、オフショア財団は、トークンを通じた近隣活動のための競争を刺激し、今年は、実質的なビジネスの議論にシフトすることが期待されています。

タイガーリサーチはKBW 2026の公式リサーチパートナーです。