這星期股市會跌嗎

這星期誰最危險

本周的全球市场以日本利率的提高和美联储會為主。 對於風險資產來說,本周並不是一件小事。

三個月前,華爾街正在討論利率什麼時候會下降 市場愿意給新總統面子, 通货膨胀下降, 工作下降, 但金融世界如此动荡 以至于我們想要的劇本沒用。

同年5月,消费物价上升至4.2%,环比0.5%,能源价格3.9%,核心消费物价仍然接近2.9%。 美联储也没有理由立即轉身, 五月份非農民增加172,000人, 失业率為4.3%。 這意味著美联储現在正面临一個尷尬的結局:通货膨胀再次上升,工作不急速下降,AI投資仍然支持經濟回應力,利率下降的原因更弱,高利率的条件也在积累。

日本央行於6月15日至16日舉行政策會議, 根据Polymarket的"日本銀行6月規定",25bp的利率增加率约为98.3%,利率同為1.45%左右,比50bp增加了0.55%左右。

需要指出的是,日本先前的利率提高,对整个金融市场产生了相当大的影响。 這一次, 面對週二從日本的遊行, 和週四的FOMC會議

Walsh 聯邦調查局的利率在上升

先看看聯邦調查局。

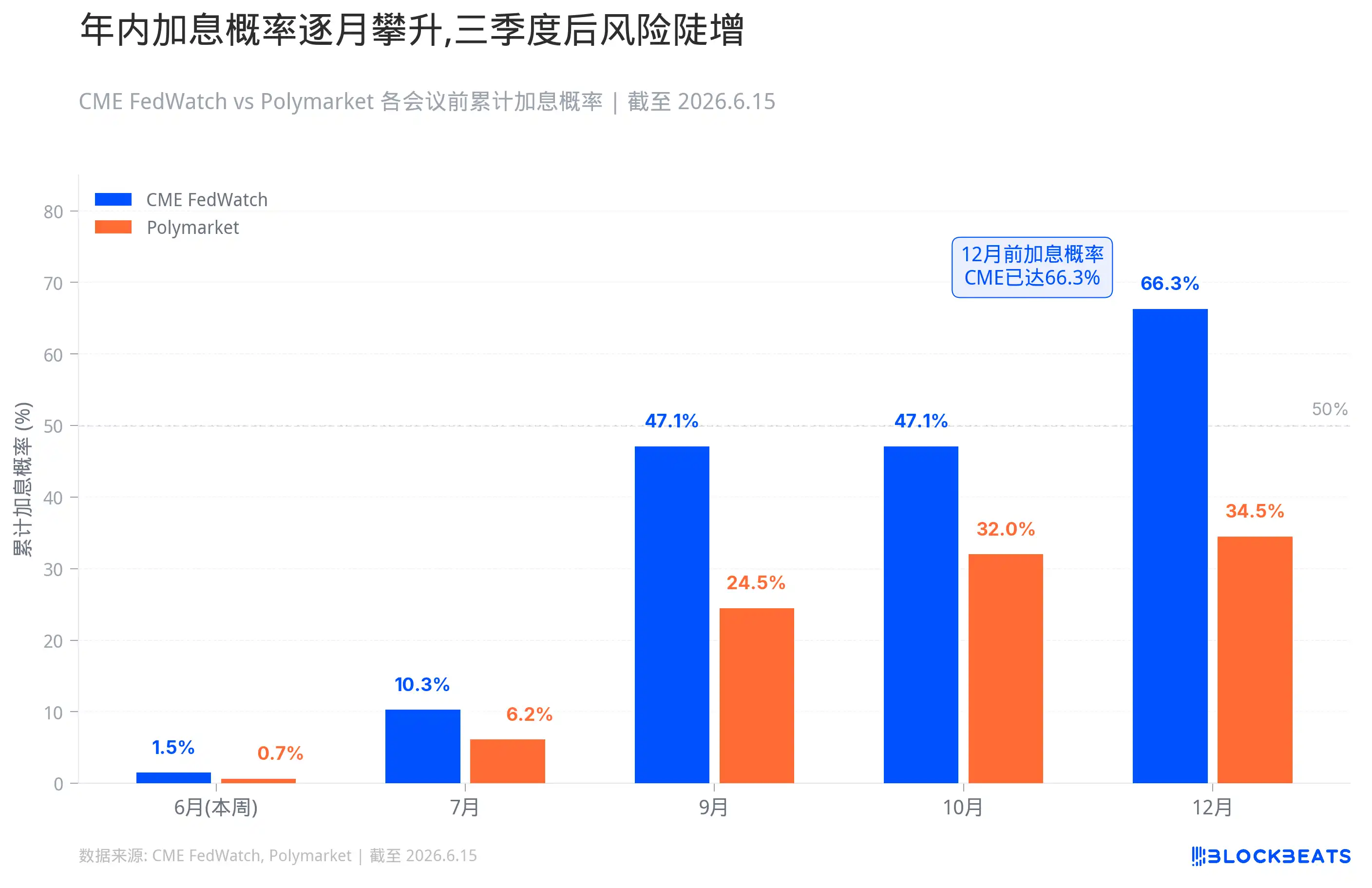

减少的可能性似乎很近。 在保利市,“2026年不降息”约为70.35%,“7月不降息”约为2.35%,“12月不降息”约为23%。 今年有七個大人下注 年底,3.75%的上限维持在37%左右,4.00%,32.5%左右,4.25%左右,11.25%左右,4.50%及以上,3.35%左右,47%以上。

市場對Walsh的判斷 根據基本共识 他不會做任何事情 在自己的首演,本周的FOMC會議。 利率風險仍集中在四分之三之后。 Polymarket有許多項目

2026年利率上扬?)表明2026年任何時候利率上扬的概率约为34.5%;"利率上扬..."表明到6月利率上扬约为0.65%,7月前6.15%,9月前24.5%,10月前32%;在"7月的Fed決定"中,利率上扬约为25 bp,比50 bp高出0.3%,即93.5%;以及"2026年底美联储利率會是怎樣?" 年底最高利率约为37%,4.00%,32.5%,4.25%,11.25%,4.50%,超过3.35%。

更具体的概率和數據 到7月29日利率上升的概率约为10.3%,到10月28日为47.1%,到12月9日为66.3%。 Polymarket持更保守的態度, 「2026年費德利率升至34.5%, 本月的概率,CME Fedwatch保持98.5%和Polymarket99.55%不变。

但「不行動」和「不緊張」不同。

如果沃爾什在發行時承認通货膨胀風險重新壓抑了增长的關注, 如果點數地圖將2026年利率中枢從平面變為平面。

第一個反應是短期美元債務。 2 當市場從「後期低利率」轉而「後期可能高利率」時, 美元也將得到支持。

美國股份是高價值增長和長期資產中最敏感的. 投資成本越高, 市場就越不願意為尚未實現的故事付高價。 這些公司吃低廉的錢, 一旦錢不便宜, 第一次估值就會崩潰。

如果有真正的尾巴情況 美聯储直接升息的98.5%的"不變"價格 會非常嚴重 短端利率暴增、美元暴增, 不是說它會發生, 但概率 表示如果它發生,沒人會反應。

沃爾什的「第一秀」的重要性被市場放大, 對於Walsh而言, 象征性的調整, 如標語、語言、記者會節奏等, 這星期的會議可能是第一步。

遍于太平洋. 是日本增加的咒語

6月15-16日, 如果你落地,政策率從0.75%上升到1%,是1995年以来最高的。

日本被推到這一步的理論是直截了當的。 中東的衝突推高了油价, 日本是典型的能源进口国, 工資在上升, 服務物價在上升, 日本央行是否仍關心通货膨胀。

高利率本身並非悬疑, 但重要的關注是, 在過去的幾年中, 大量全球基金借入低息日元, 以日本利率低、日元融资低廉、央行低速為基礎。 也就是如果市場認為日本的利率正常化是持續的。

日本對市場的興趣增加, 日本銀行過去二十年或更久以接近零的利率升息。

第一次是在2000年8月。 日本央行將利率從零升至0.25%, 登山後三個月內,纳斯達克下降35%. 日本經濟也無法自行承受。

第二次是2006年至2007年。 利率分兩步升至0.5%,第一步在2006年7月,第二步在2007年2月。 在美國次级抵押贷款危機的孕育期, 2007年夏天,美國次级抵押贷款開始爆炸,2008年,雷曼跌落,全球金融危机爆发. 日本白銀再次被迫把利率降至零。

第三次是在2024年7月31日. 日元將利率由0%提升至0.25%, 8月5日, 225單天後的一天下降了12.4%, 是自1987年黑色星期一以来最大的下降。 韓國KOSPI引發熔化, VIX恐慌指数超过65。 這場空難的傳輸機制是很清楚的:日元是由利率高涨引起的, 基金經理出售金子與BTC「避險資產」, 在資本危機下, 所有資產都更接近於1。 當時市場的悲劇還很新鮮。

所以更重要的是,日本政府在明天發行時會提出什麼建議:利率會提高多少

這星期誰最危險

日本銀行在全球市場的表現在過去三個利率升息周期中都呈下降趋势。

然而,利率的上升本身并不需要打破,而其他脆弱性通常也存在。 例如2000年和2007年, 2024年8月, 但經過幾次市場準備 什麼事都沒發生。

這一次, 25個基點的價格是98.3%, 根据2024年12月和2025年1月的經驗,利率提高本身已平息。 但這次還有兩個變數。

首先, 州長住院時患有感染性肝囊炎, 根據公報, 副總統野信弘將出任會議代理主席, 這種安排可能不會改變增加的行程。 然而,市場對球場的通訊風格并不像對球場的通訊風格熟悉,诠释的波动性也放大了. 「未來將由數據來判斷」。

第二,美國同一周相遇。 從會面到會面只有一天 如果市場在利率上升後稍有反應, 日本銀幣利率增高後, 市場已經很緊張, 兩家央行與結果背後。

我們分析每個資產:

美元債務應該是本周第一個反應的品种。 短端收益率跟隨美聯储的路徑 2 年和一年最敏感 如果Walsh的發售要被老鷹、點和短端產值取代, 這反映出市場重新定价的「低息」甚至「高息」。 長期更複雜,十年期不一定與大幅增長同步. 如果市場開始擔心高利率會壓垮經濟, 日本方面, 如果內田表示利率會持續上升, 日本的內債收益也會被推高。

美元利率得到支持。 美聯储的老鷹推高了美元資產的回報 DXY走強了 日本銀子的利息收益在理論上在日元和美元上都很好, 如果增加日本銀元, 當兩家央行同週會面時,美元和日元的相对轉動會非常敏感, 亞洲及新兴市場的貨幣將受到壓力。

顯然美國股分了 高價值增長單位、AI長期資產、小資本化、微卡化、非營利科技單位, 利率越高, 未來的現金流價值越低, 資金價格越高, 市場就越不願意為這個故事付出代價。 Russell 2000 和那些靠廉價錢生活的公司 是最先受苦的 銀行單位的反應更複雜, 但公用设施和REIT, 如「級债券資產」等, 美國股權和日本股權將受到壓力, 特別是科技力量的重要指数。

日分的情況很特殊 因為日元的勢力減少海外的利潤, 如果利率和節奏都在預期內, 如果上田暗示要這樣做, 可能會繼續正常化。

黃金會被兩股力量拉走 現實利率在上升, 美元更強大, 通常是黃金, 但是如果增加的原因是能源震動、地理風險和通货膨胀, 這周金價冲击率高的概率, 伊朗的衝突仍然在發酵, 如果石油增速是由高油价導致, 但若市場需求開始減慢。

信用和地產都是慢變數 但方向是明确的 高收益的債務利差會增加, 美元對美元的債務比率高的新兴市场也會受到更大的影響。

加密市場也受到這個宏層的壓力。 6月初BTC在6萬5千美元、7萬2千美元左右, 而比特币現金ETF每週净出27億美元。 物價回升了 但井井结构不健康 BTC 有部分宏資產屬性不一定在利率方面崩溃, 這些資產以資產外溢和風險偏好為食, 而高位的Beta資產在市場開始重新編譯現金、短期債務、IMF收益有吸引力後, 合同市場利率下降。