AL版本次贷危機? 18億美金的露天海面 正在成為這個慶典的定時炸彈

在AI的基礎設備潮流後, 近2萬亿美元隱藏的債務被留下, 。

原件:Solo

原始來源 :在華爾街見

在基礎發展的兴盛下, 前所未有的債務擴張正在成形, 其中最危險的情況從未出現在任何平衡表上。

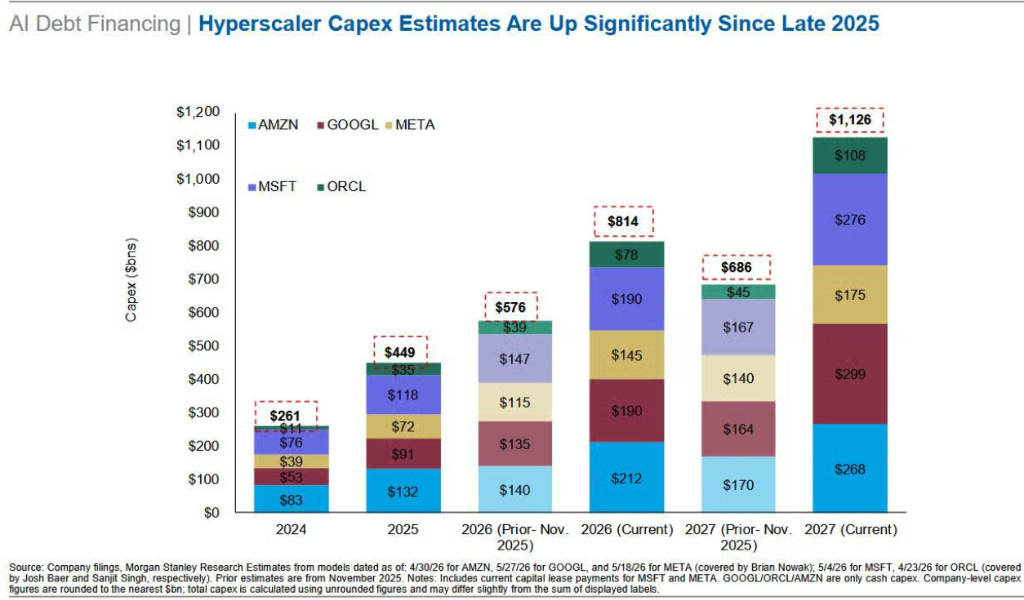

高盛的最新報告預言不會有任何改變在2027年, 大型計算公司資本支出將達1.1萬至1.4萬亿美元。但根據摩根斯坦利的深入研究,這個使市場發聲的數字仍然只是冰山一角。

近1萬亿美元購物承擔, 逾800億的未用租赁合同, 以及數千億的供應者融资安排, 這些債務與平衡表相隔離。

市場尚未為這些風險定价。

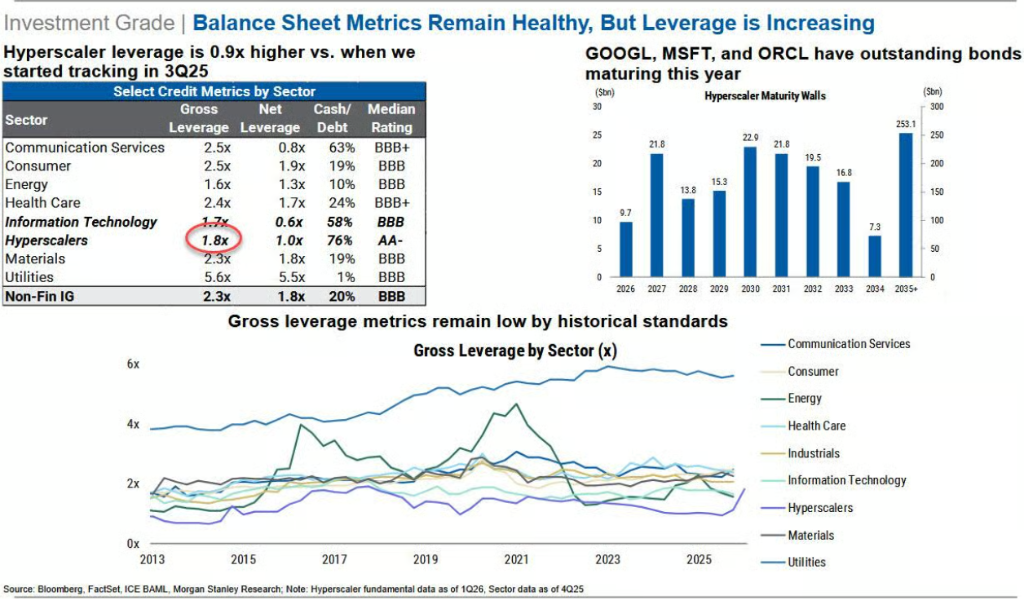

摩根斯坦利警告超大型雲端企業的杠杆率在短短的兩個季度中從0.9倍猛增到1.8倍。

由阿波羅和黑石代表的私人放款機構正在透過 SPV(特殊目的車)轉移杠杆到供應鏈層, 一旦AI的商业化进程未達到期望, 或是公司客戶大規模轉向便宜的替代物。

债务分配熱潮:

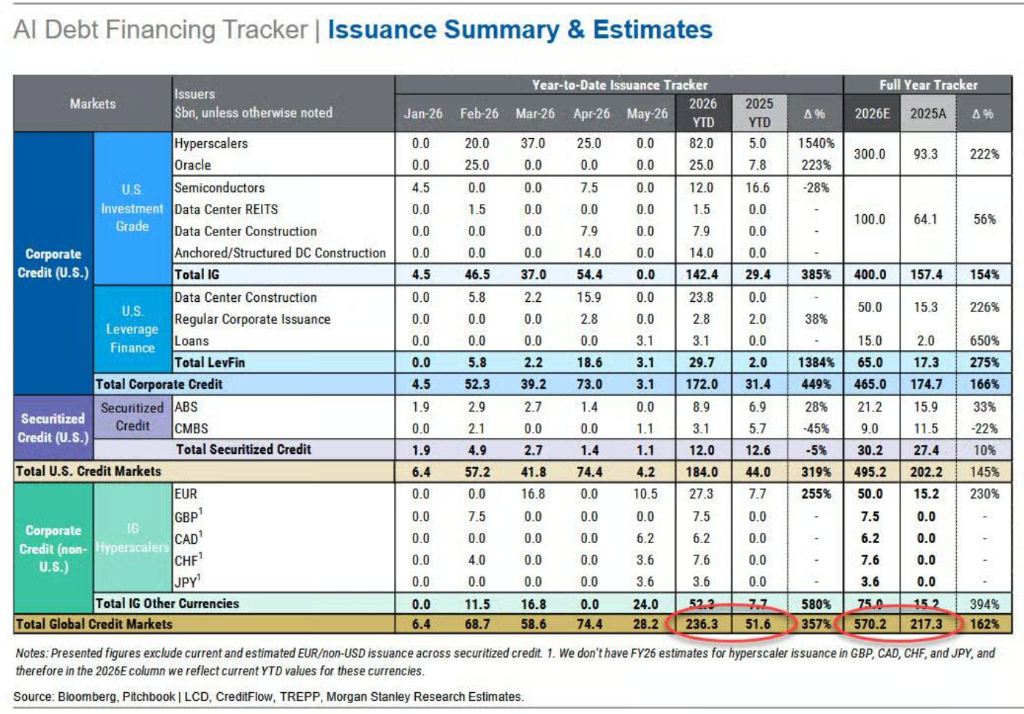

MORGAN STANLEY最新的「AI債務追蹤報告」指出, 至2026年5月底。

MORGAN STANLEY預言,AI債務全年分配將超過5700億美元。

單月發售740多亿美元的AI债券, 同時,亞馬遜、梅塔、谷歌、微软和甲骨文等五家超大型的云彩企業,目前占投資級债券總指数的4%。

超大雲端企業總杠杆率從2025年第三季度目前1.8的0.9倍增至季度0.3倍左右。

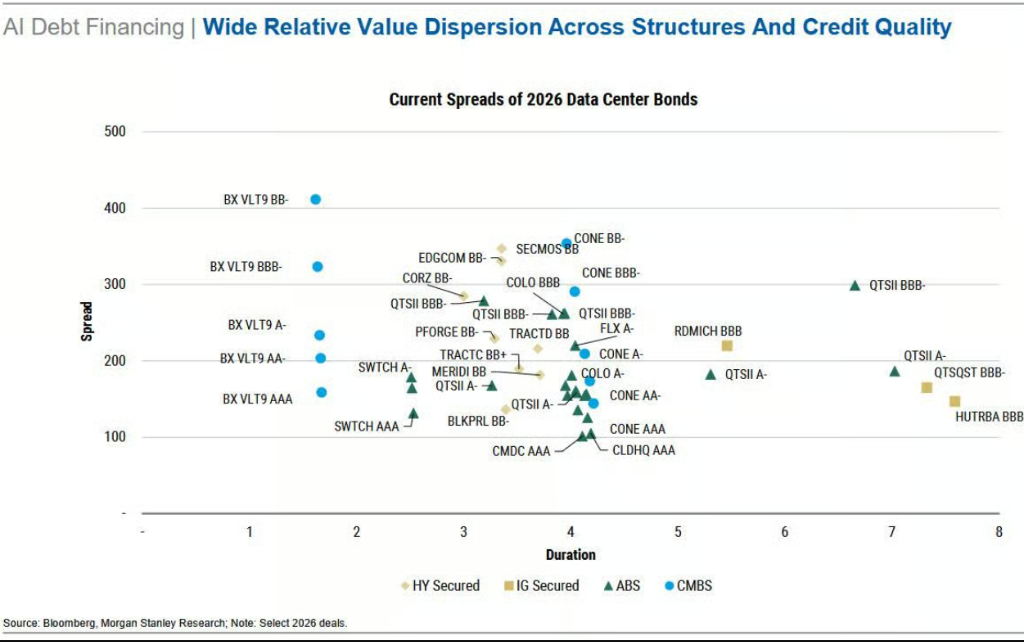

摩根 Stanley指出,受供應壓力的影响,相關信用利差已从AA向A漂移,可以进一步扩大。 Meta的信用利差現在比CDX IG基准要大。

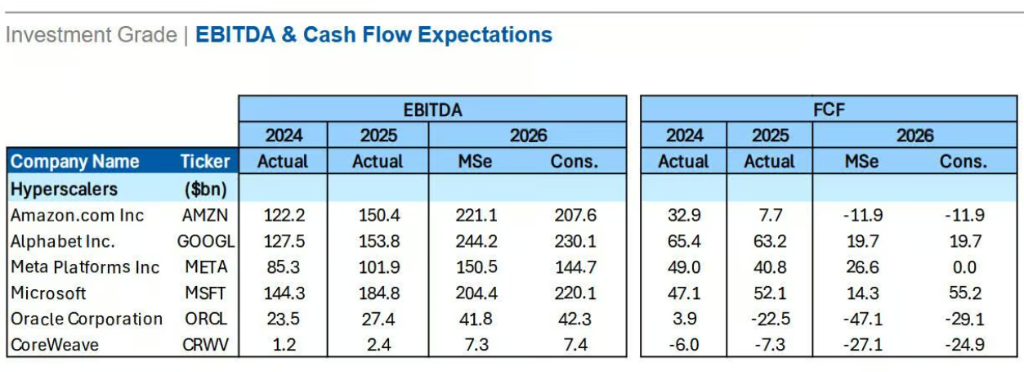

Morgan Stanley預言, 從亞馬遜與梅塔的免費現金流將在2026年接近於零。

1.8万亿美元外出:隱形负债、鎖定的現金流出

Morgan Stanley Global Vorage, Accountry and Tax Team的托德·卡斯塔諾(Todd Castagno)在報告中指出, 除了披露的基建支出外,還有三种主要的外部风险:

采购承付款约为9 820亿美元。& nbsp; 超巨型云體企業和威達的长期采购合同總共近1萬亿美元。 除非企業企業預期會有合同損失。

值得指出的是,英國自己的库存和采购义务已升至2027财年共识收集預估的32%左右,在歷史區域之間遠超15%至20%,供應鏈承諾風險已延及芯片提供商。

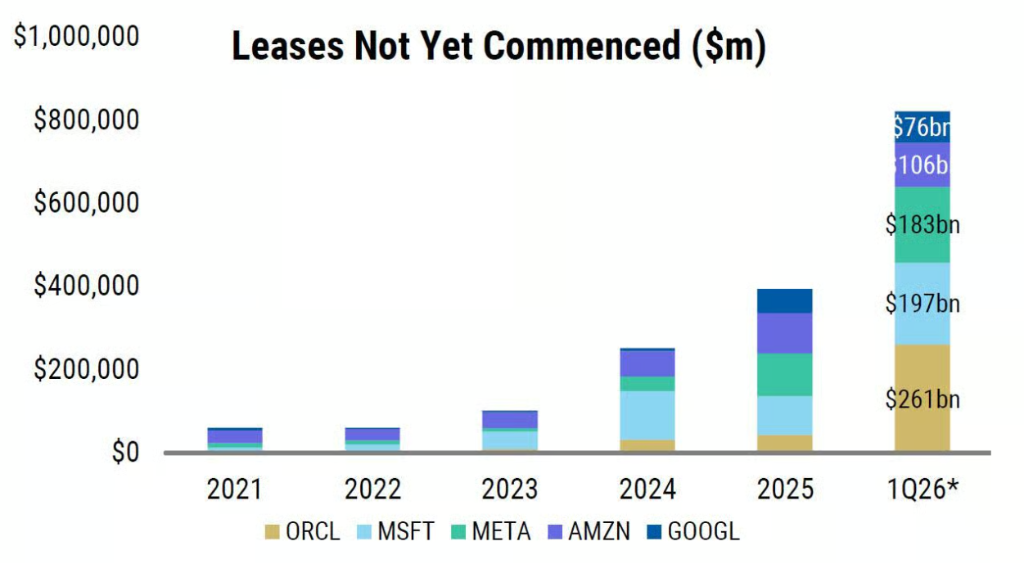

未使用的租赁承付款约为8 22亿美元。& nbsp; 超過800億美元的租赁合同已簽署, 但尚未啟動, 且未计入目前的租赁负债 。 此外,可變租赁付款、展期期期权、剩余价值担保等也同样被排除在负债表之外。

摩根 史丹利估計,如果把融资租借列入,微软的基建支出占銷售比例将从33%/50%(2026/2027财政年度)增至44%/64%,甲骨文本可以从76%/15%增至101%/199%。

未付的基建支出约为110亿美元。& nbsp; 超巨型云體企業的應付款日已大大拉長, 甲骨文增加370%, Meta增加73%, 微軟增加69%, 意指整個供應鏈實際上為AI進步。

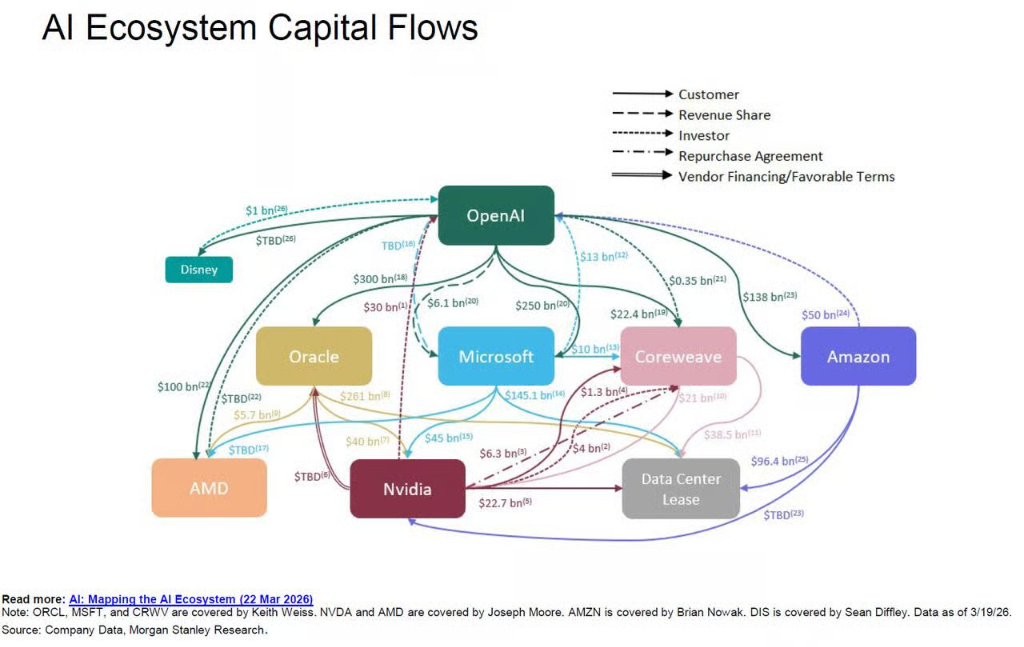

SPV和循环金融:

平衡外風險的另一核心方面是通过SPV构建的循环金融结构。

這星期,阿波羅和黑石共同完成了Anthropic 的350億美元私人信用交易,突出了這個模型的邏輯:

而Google持有Anthropic14%的股本; Morgan Stanley安排了這項交易。

Morgan Stanley的 AI 生态系统金融圖集顯示, OpenAI, Oracle, Inverda, Microsoft, CoreWeave, AMD, Amazon 的客戶、投資人、供應商的融资和回购的多重周期。

阿波羅的保險子公司雅典尼(Athene)在上述架构中尤其活跃。

也讓外界觀察者難以辨識及汇总真正的系統風險。

失落的悬崖和货币化差距:延后的冲击

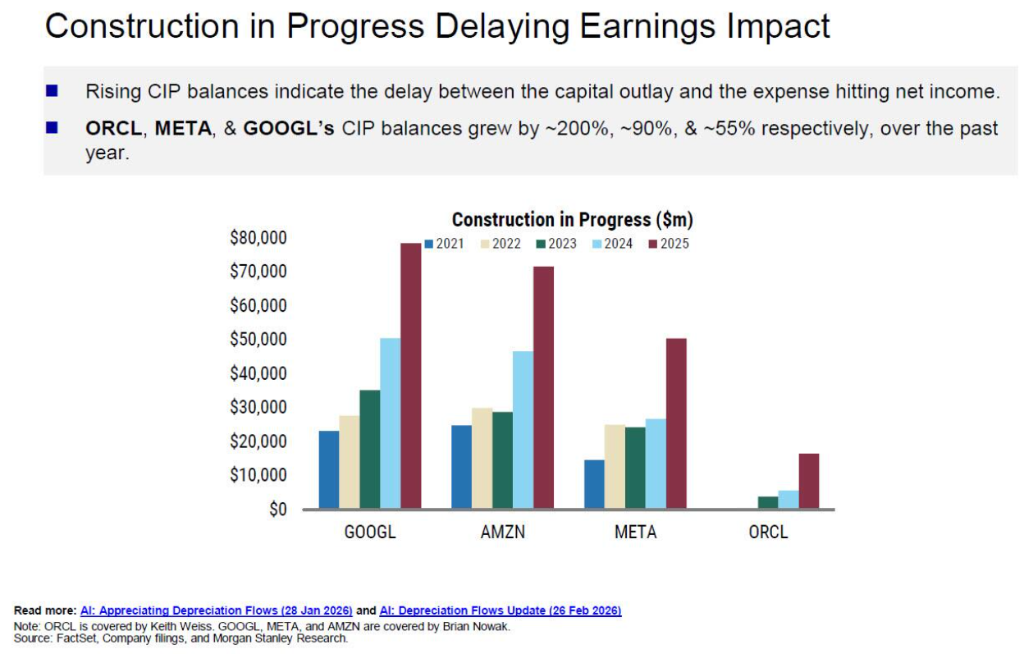

目前金融數據有系统性的乐观偏見。 目前以在建工程(CIP)形式持有的大量基建支出尚未開始贬值。

Oracle、Meta和Google在建工程的平衡率分别增加了200%、90%和55%。

一旦這些資產繼續贬值 震驚就會被集中釋放。

Morgan Stanley預言微軟、甲骨文、梅塔和Google企業在未來三年內的累计折旧將超过520億美元。 例如,在甲骨文,折旧率可能由目前收入的7%上升到2028年收入的28%;Meta可能由9%上升到19%。

在這個背景下,保持利差的唯一方法就是同步增加收入,目前預測收入會大大低于預期的基建支出增加。

數據顯示,Google的2026年資本支出共识預測比一年前增加139%,Meta和Amazon分别上升85%和81%,甲骨文是最大,175%。

同時, 收入預測的修改也明显落后。

此外,超過2萬亿美元剩余的履约义务(RPOS)高度集中于少数大型長期合同,而且集中的對手的風險不能被忽略——如果在循环系統中任何一个主要角色中出現問題,可能會引起連環反應。

錯誤的時間,不是立即付款

摩根斯坦利的結論這些風險目前並非即將發生的偿付能力危機資本支出在货币化、資本轉售給供應商和私人信用水平方面都取得了成功。

超巨型雲端企業明白目前市場氣候視窗的局限性。

Goldman Sachs分析員認為, 如果AI以2%至3%的GDP比例投資基础设施, 和鐵路及汽車業的歷史建築周期相似, 基建支出在2027年可能達到1.1萬亿美元。

但這些都以大型語言模型(LLLM)能持續提升標價, 愈來愈多的企業在看相關的AI產品。

當需求方發生结构性變化時。