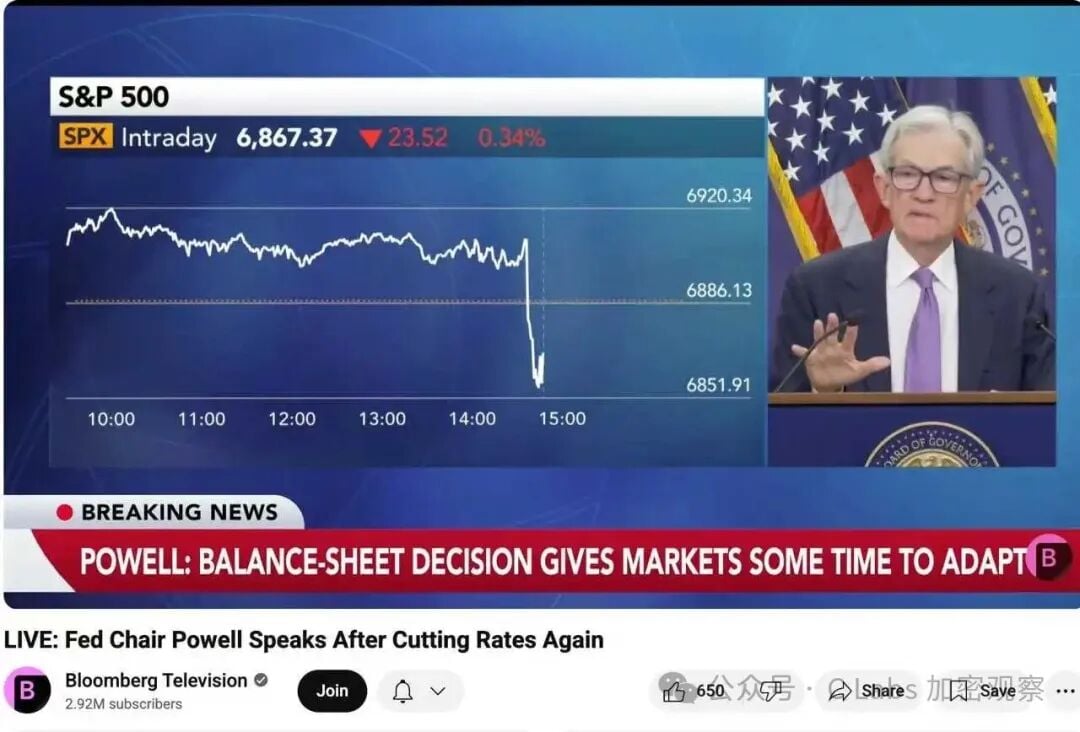

베이징의 이른 아침 시간에, fed는 &mdash를 발표했습니다; — 관심사 감소의 25 기초 점, 그리고 연방 기금의 이자율 범위를 4.00% & ndash 감소; 4.25%。

동시에 FED는 QUANTITATIVE AUSTERITY (QT)가 12 월 1 일에 공식적으로 끝납니다。

이 과정의 문제로, ldquo; 좋은 & rdquo;이자율 감소, 최종 약어, 유동성의 예상 개선. 그러나 결과는 많은 경이 왜 주식 시장, 암호화 통화, 심지어 금이 사라지지 않았는지, 그러나 가을이

01, 시장 &ldquao; 좋은 기대 &rdquao; 이미 overspent

사실, 시장은 이미 &ldquo 초기에 이번 달; 베팅 ” 이것은 드롭이었다. CME Fedwatch 데이터에 따르면 시장 회의 전에 다음과 같이 간주됩니다

25bp 감소의 확률은 95 %만큼 높으며 투자자의 약 40 %가 QE의 시작을 즉시 발표 할 것으로 예상됩니다。

결과적으로, fed는 단지 &ldquao를 선택했습니다; 온건한 &rdquao;이자율 감소。

다른 단어:

이 감소는 &ldquao 아닙니다; 새로운 관심사 & rdquao; 그러나 &ldquao; 예상된 & rdquao 보다는 더 낮은。

기대가 충족되지만 놀라움이 나타날 때 시장은 수익성을 높일 수 있습니다. 이것은 &ldquao의 전형적인; 뉴스를 사고, 사실 &rdquao를 판매; 연습。

02, 스톱 약어 ≠ 시작 물

많은 사람들이 보았다 “ QT 끝 ” 그것은 의미 “ 물을 부고 & rdquo; 오기. 사실, Fed의이 진술은 매우 cautious :

& ldquo; 우리는 약어를 닫을 것입니다, 그러나 새로운 자산 구매 계획은 시작되지 않습니다. ·;

즉:

“ 물 수집 ” 단계, 에 “ 시계 ” 단계。

금융 시장의 언어에서, 그것은 호출:

Mobility는 악화되지 않았지만 개선되지 않았습니다。

그리고 투자 시장은 일어나고, 빛 & ldquo; 충돌 & rdquo; 충분히 — &mdquo; incremental & rdquo; 그것은 순간에 가장 큰 간격입니다。

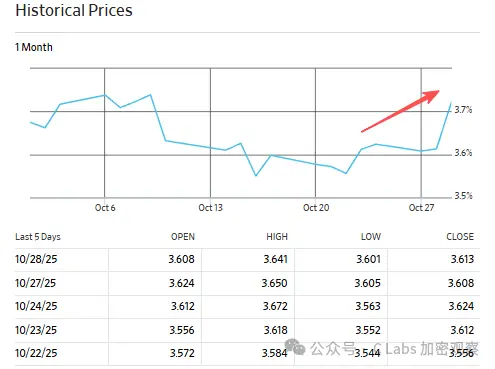

03, 이자율 감소는 &ldquo로 전달되지 않았다; 실제 자본율 ”

이론에서,이자율 감소는 단기적인 관심률을 줄이고 금융 비용을 절감합니다. 그러나 상황은 다소 독특했습니다. — 공제율이 25 점에 떨어졌지만 중간 및 장기 금융 비용은 동시에 떨어지지 않았습니다。

예를 들어, 국가 채무에 대한 5 년 비율은 3.6 %에서 3.7 %로 상승합니다

국가 채무에 대한 반환의 10 년 비율은 급격히 4 퍼센트 이상 상승 :

무엇을 의미합니까? 이것은 시장의 실제 유동성이 꽉 남아 있으며, &ldquo는 투자 기관에 의해 느꼈다. 돈은 더 ” fed의 이자율은 여전히 “ 입 ” 진짜 “ 시장 &rdquo에 흐르는。

04, &ldquao; 이자율 감소 &rdquao; 그것의 뒤에 관심사: 경제에 downward 압력은 높은 남아 있습니다

더 많은 매크로 관점에서, fed의 이자율은 실제로 & ldquo; 방어적인 가동 & rdquo; 최근 미국 경제 데이터는 다음과 같다:

- 부동산, 제조, 2 연속 1/4의 부정적인 성장

- (아) 고용 시장에서 느리게, 실업은 4.6 퍼센트로 다시 상승

- 기업 수익성의 성장은 거의 쌓아 왔습니다。

이것은 &ldquo, &rdquo, &ldquo, 인플레이션 제어, &rdquo 사이, fed는 모기 정책의 약간 상승을 위해 선택했습니다。

그러나 그것은 또한 신호를 보냅니다:

미국 경제는 입력 “ 느린 생활 &rdquo。

이러한 경우, 시장은 단순히 도난 위험 자산보다 이익에 잠금을 선호합니다。

05. · 요약 : 이자율 감소 ≠ 가축 시장에서 이동성은 핵심 변수입니다

이 하락에 대한 시장 응답은 가장 명확한 논리를 제공합니다:

단기 정책은 ≠ 유동성 ≠ 자산 증가。

실제로 주식 시장을 구동하고 암호화 된 시장은 중앙 은행에 의해 자산 확장 (QE)의 재 출시 또는 대규모 자본 유출과 결합 된 재정적 자극입니다。

그때까지, 이자율은 단지 “ 중립 ” — — 및 안정된 신뢰, 하지만 충분히 새로운 둥근 가축을 시작。

시장은 25 점 하락을 원하지 않습니다, 그러나 진짜 출력。

그 전에, &lsquao; 위험 자산 & rsquao; 모두 대기。

·;