2026年的報告

數位資產不再試圖取代傳統金融系統, 。

全国人大代表信息-夏 Syria

英文出版: 深潮科技

該年末。

我們也試著快速总结並分解報告。

來自歐洲數位資產管理公司CoinShare。

包括宏观经济基礎、比特币主流化、金融混合興起、智能承包平台競爭、管理模式演化等核心議題。

以下是本报告的核心内容汇编和概要:

我 核心主題 : 相关年份的到來

2025年是數位資產業的轉折之年, 比特币名列前茅。

數位資產不再試圖取代傳統金融系統。

2025年是數位資產由預測性向實際價值引導的决定性轉變。

數位資產不再企圖建立平行金融系統, 公共區塊連結、機構動力、管理市場结构和實際經濟例子的整合。

宏观经济基本面和市场前景

經濟環境:軟降落在薄冰上

增长期望: 經濟可能避免2026年衰退,但增長乏力且脆弱. 自1990年代初期起。

美聯储政策:預期审慎降低利率, 聯邦調查局對2022年的通貨膨胀的記憶依然新鮮。

三种方案:

- 比特币可能打破15萬美元

- 基准情景:延展速度慢,比特币交易面积1.11-14亿美元

- 比特币可能跌至70-10萬美元

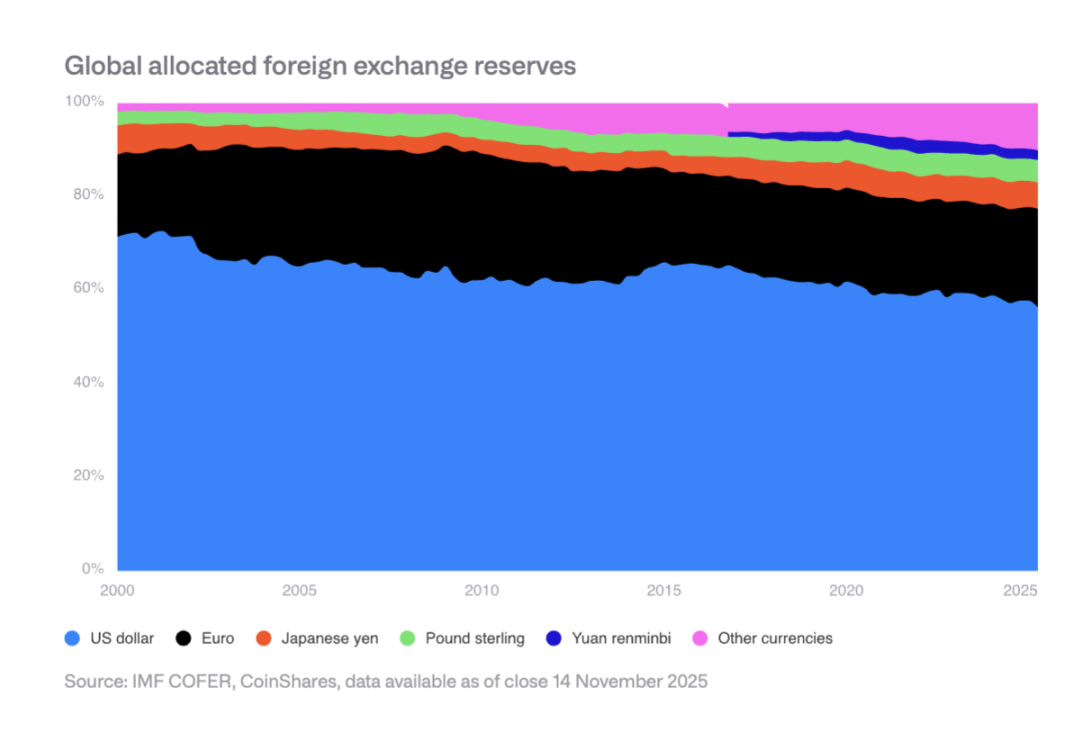

A. 美元储备的缓慢流失

美元在全球外汇储备中所占份额从2000年的70%下降到目前的50%。 新兴市场的央行正在使其配置多样化,增加了人民幣和金子等资产的持有量。 這為比特币作為非君主價值的儲存產生了结构性效益。

三. 美國比特币的主流化

美國在2025年取得若干重大突破,其中包括:

- 已核准并推出ETF

- TOP ETF 選項市場結構

- 解除退休計劃限制

- 公允价值核算规则适用于企業

- 美國政府將比特币列为战略储备

机构收养仍然很早

現實使用仍仅限于傳統的金融流程和中介。 金融管理渠道,退休計劃提供商,企业合规团队等仍在调整。

2026年

私人企業將取得重要進步:四大發售商開放比特币ETF設定, 至少一個主要的401(k)提供商允許比特币設定, 至少兩家標準500的公司持有比特币, 至少兩家主要的托管銀行提供直接托管服務。

四. 地雷和商業風險

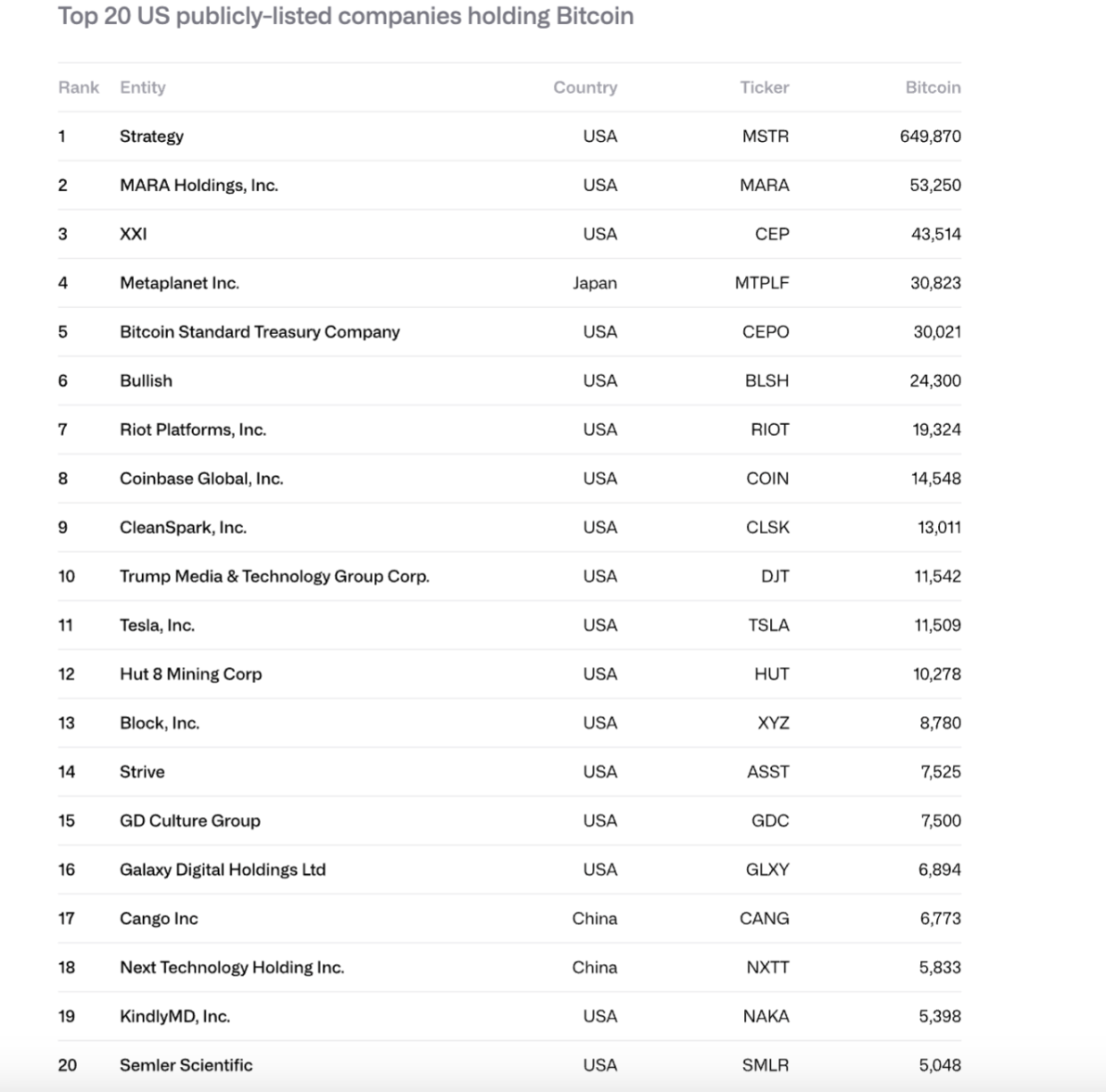

公司貨幣大增

2024-2025年,比特币上市公司持有的比特币由26.6萬股增加到10.488億股,總價由111.7億股增加到907億股. 战略占61%,前10家公司控制了84%。

可能的銷售風險

战略面临两大風險:

- (年现金流量接近6.8亿美元)

- 重筹资風險(最近一次到期于2028年9月)

如果mNAV接近1x或無法以零利率再融资,它可能被迫出售比特币,从而引发恶性循环。

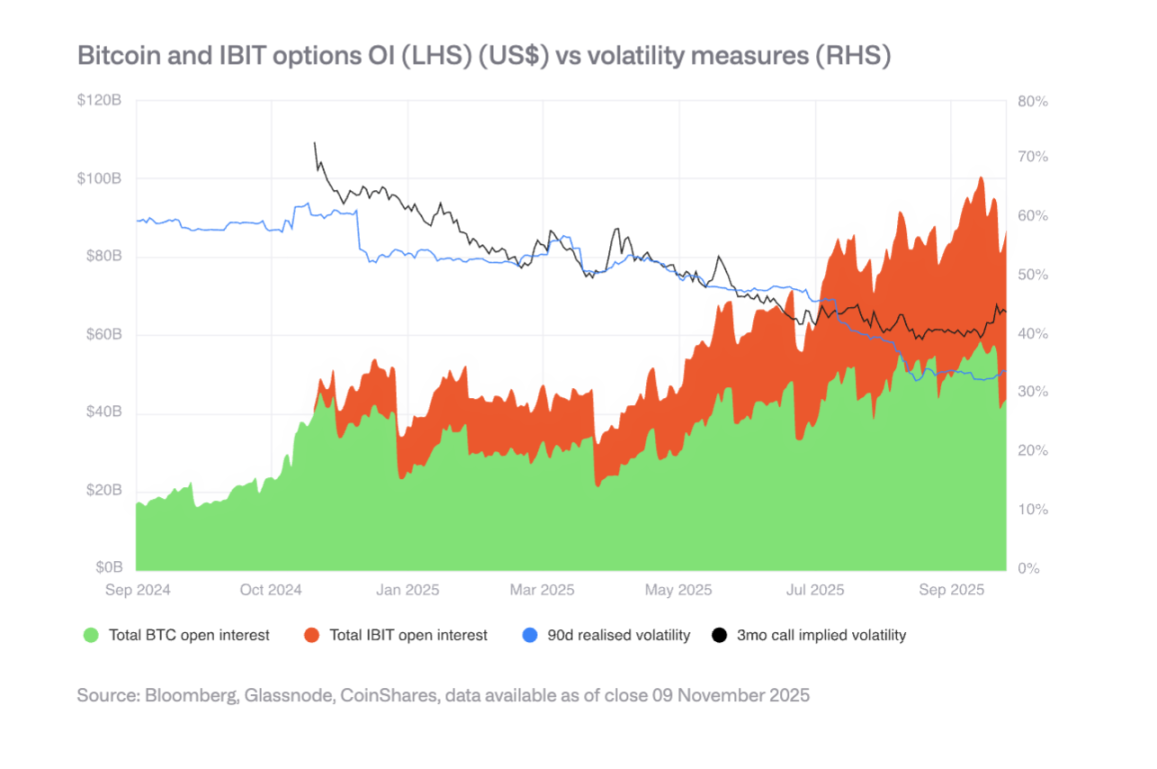

期權市場下降和波动

IBIT選項市場的發展降低了比特币波动率, 然而,波动性下降可能削弱可逆需求并影响企業的购买力。 2025年春季,波动性下降的转折点。

五. 管理模式的分散

歐盟: MiCA 清晰度

歐盟有全球最完整的加密資產法律框架, 然而,协调限制在2025年被揭露,有些國家的监管者可能對跨界許可提出挑战。

美國:革新和分散

包括證监會、公平贸易委員會和美聯储。 穩定貨幣法(GENIUS ACT)已經通過。

Asian:走向审慎管理

香港、日本等地推廣巴塞爾三世對加密資本及流动性的要求, 在亞洲正在形成一個更一致的管制團體。

混合金融的崛起

基础设施和住区

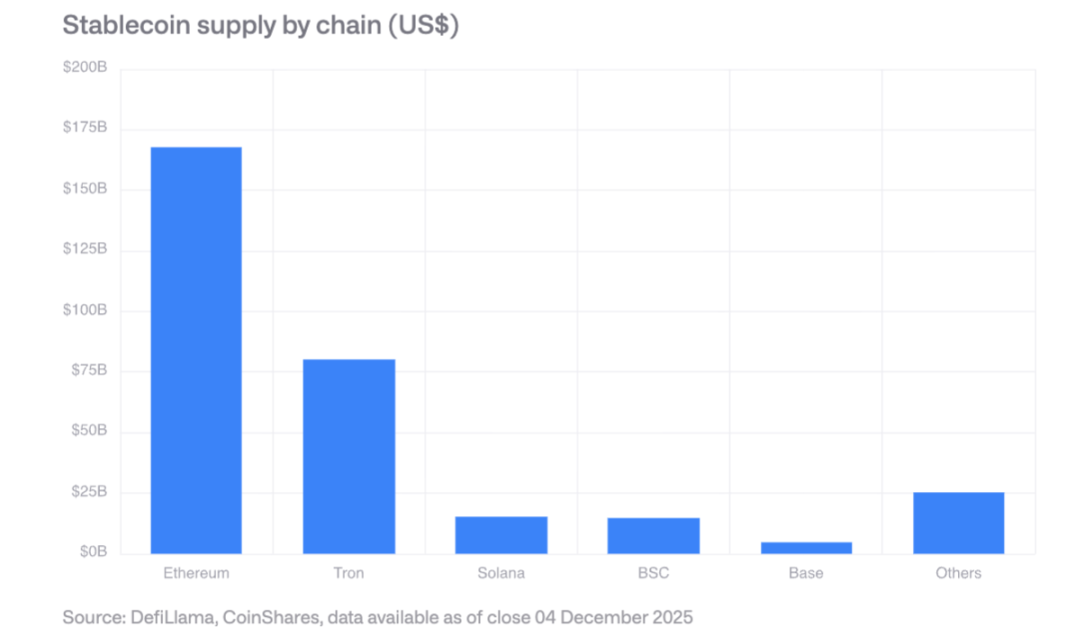

穩定貨幣 : 市場规模超過300億美元, GENIUS法案要求合规發售人持有美國財政储备。

索拉納每天處理400億美元。

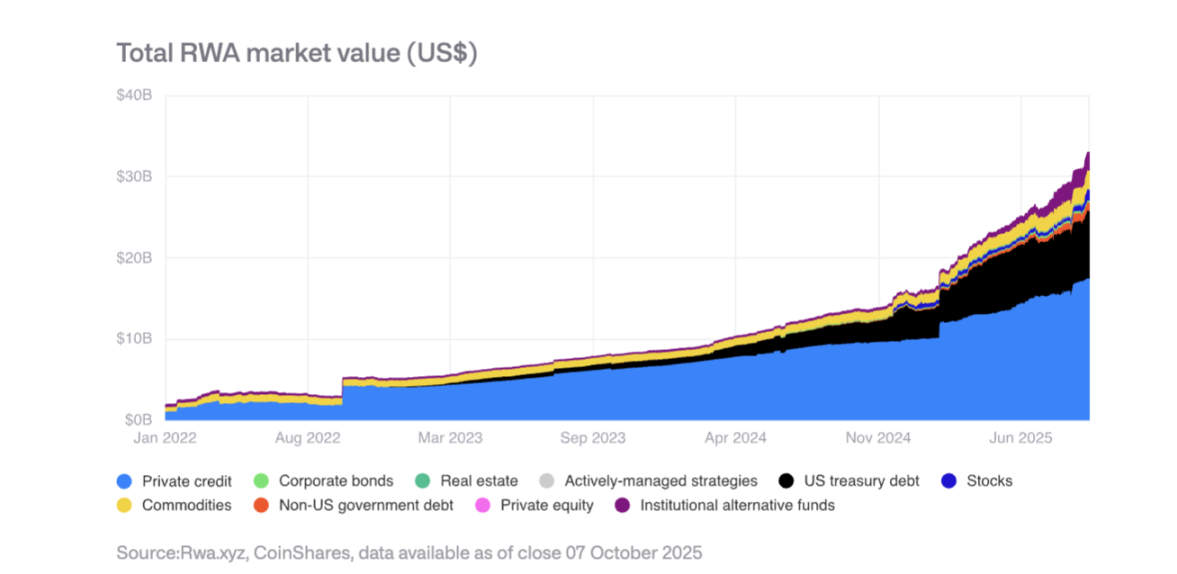

世界真金屬化

货币化资产總價從2025年初的150亿美元增加到350亿美元。 私人信贷和美國國稅局債務增速最快, 黑羅克的布迪爾 摩根大通在基地投放JPMD存款。

创收系列应用

數以百萬計的年收入, 而Uniswap和Lido也有相似的机制。 這代表著代價從纯粹的投机性資產轉移到類別股權資產。

七. B. 利用稳定货币和由企業采用

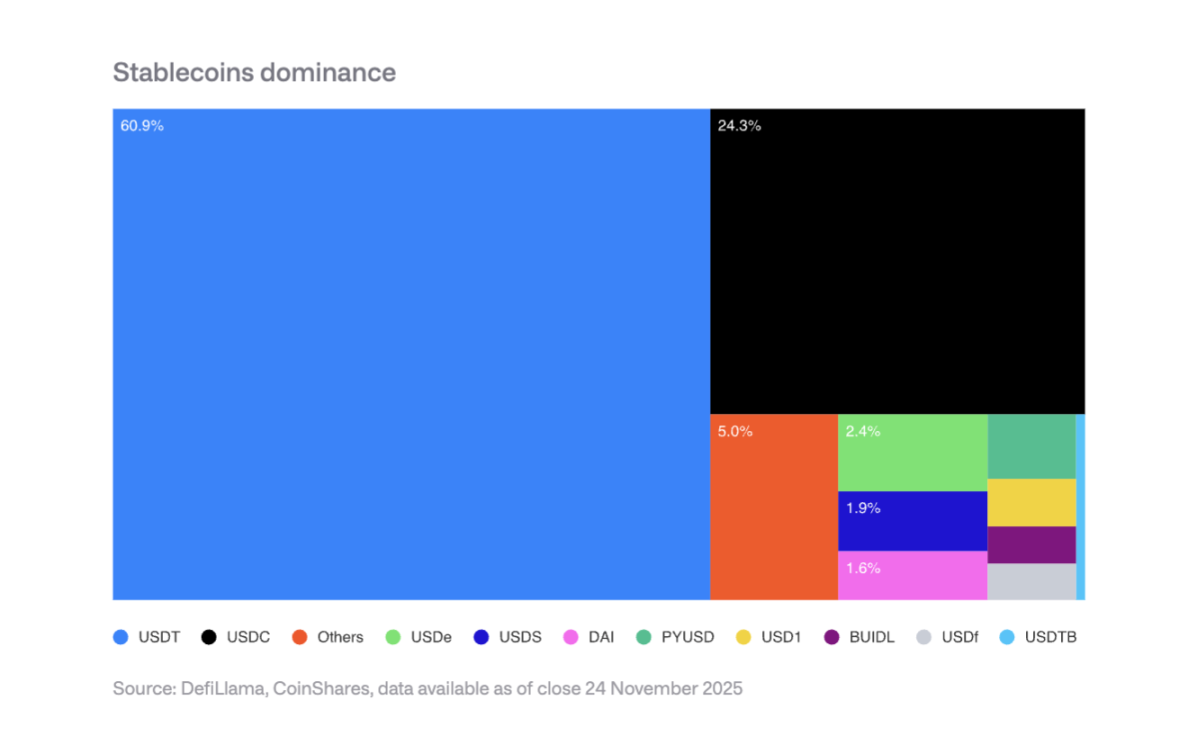

市集集中

繩索(USDT)占稳定貨幣市場的60%,Circle(USDC)占25%。 PayPal的PYUSD等新加入者。

2026年企業采纳期望

付款處理者: 維薩、Mastercard、Frede等都具有在不改變前端經驗的前提下。

銀行:JPM 西門子報稱外汇有50%的节余。

電工平台 : Shoppivy已接受USDC和解。

收入影响

如果美聯储利率跌至3%, 需要另外887億美元的穩定货币才能維持目前的利息收入。

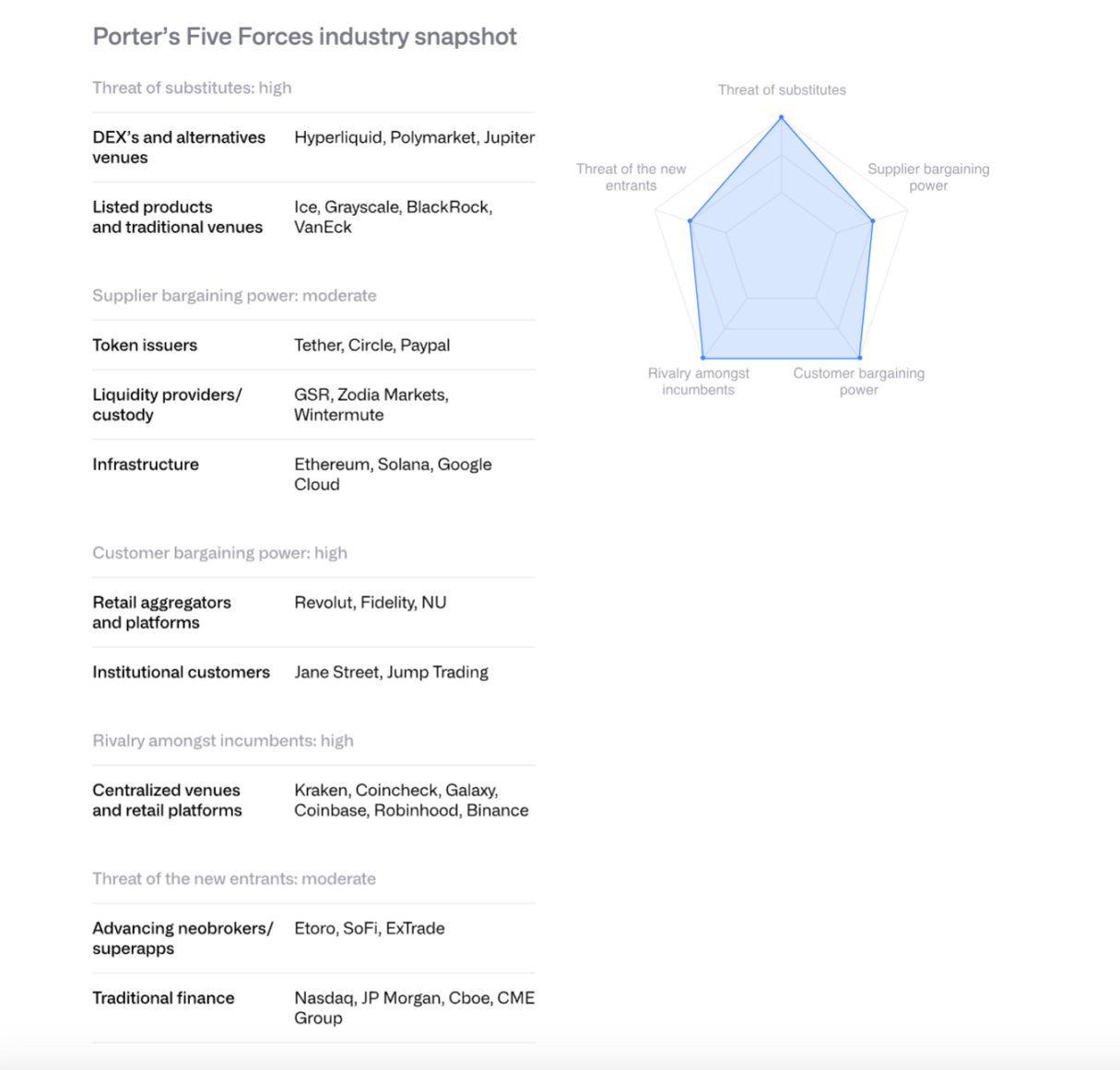

八. 使用波特五力模型分析交易所競爭模式

現有競爭者:競爭激烈且激烈。

例如摩根斯坦利(MORGAN STANLEY E*TRADE)和加空局(CSA)等傳統金融機構。

供應商談判權:穩定發售商(如圓形)通过Arc骨干加强控制. Coinbase與Circle的USDC收入分享協議至关重要。

客戶談判權: 机构客戶占Coinbase交易的80%以上,有很強的談判力。 零售使用者价格敏感。

其他威脅: 非中心交易所、Polymarket等和CME加密衍生工具构成了競爭。

2026年。

九. 科研合同的竞争力

以太伍德: 從沙箱到机构基础设施

透過 Rollup Centre 路線地圖, 授權者提倡提高氣基限值。 美國F. ETF吸引了約130億美元流入。

BlackRock的BuIDL基金和Morgan Chase的JPMD展示了泰峰作為機構平台的潛力。

索拉娜:高效范式

索拉納從單方、高度优化的實施環境中出現, 穩定的貨幣供應量超過120億美元(從2024年1月的18億美元增加)。

技術提升包括Firedancer客戶端,DoubleZero憑證通訊網路等. 10月28日。

其他高性能鏈

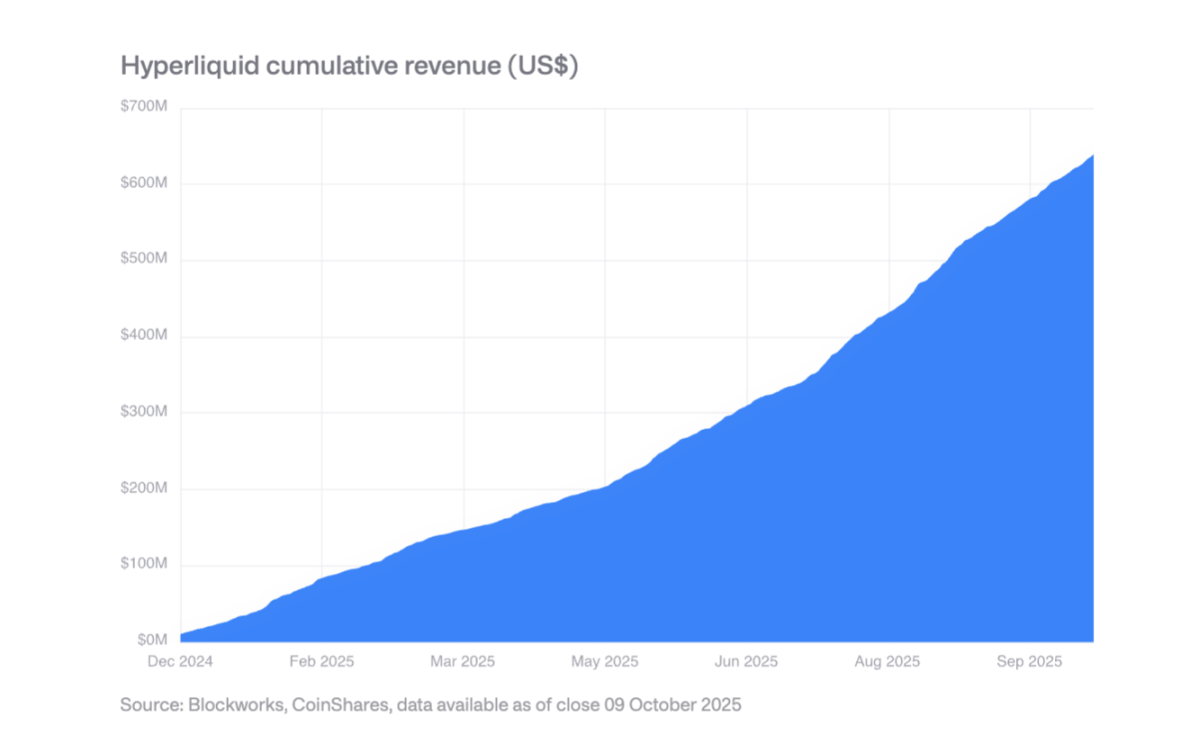

新一代的Sai、Aptos、Sei、Monad、Hyper Aliquid等, 超液體專注於衍生品交易,占區塊鏈收入总额的三分之一以上. 但市場非常分散。

十. HPC(高性能计算中心)

2025年,扩建

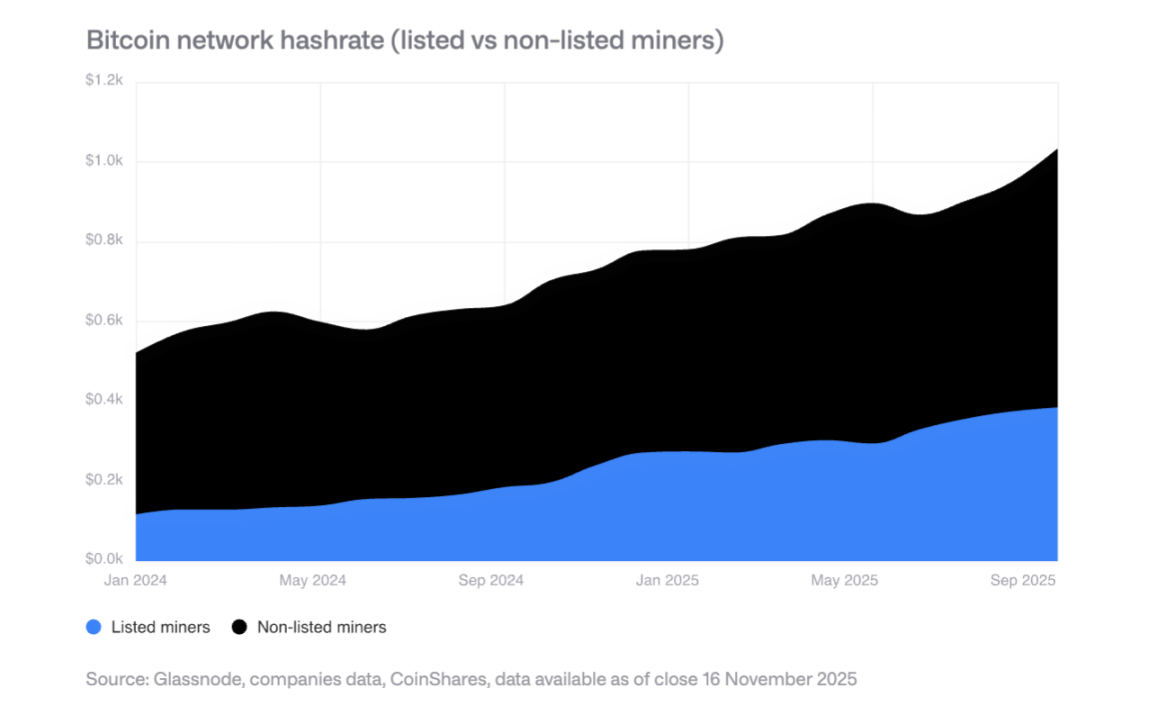

根據Bitdeer、HIVE Digital與Iris Energy。

HPC 轉換

礦工宣布了价值650亿美元的HPC合同,预计到2026年底,比特币的矿业收入份额将从85%下降到不到20%。 HPC的營運利润率是80-90%。

今后的采矿模式

预计今后采矿将以下列模式为主: ASC厂商、模擬礦產、間歇礦產(與HPC共存)和主权礦產。 從长远看,采矿可能回到小规模和分散的经营。

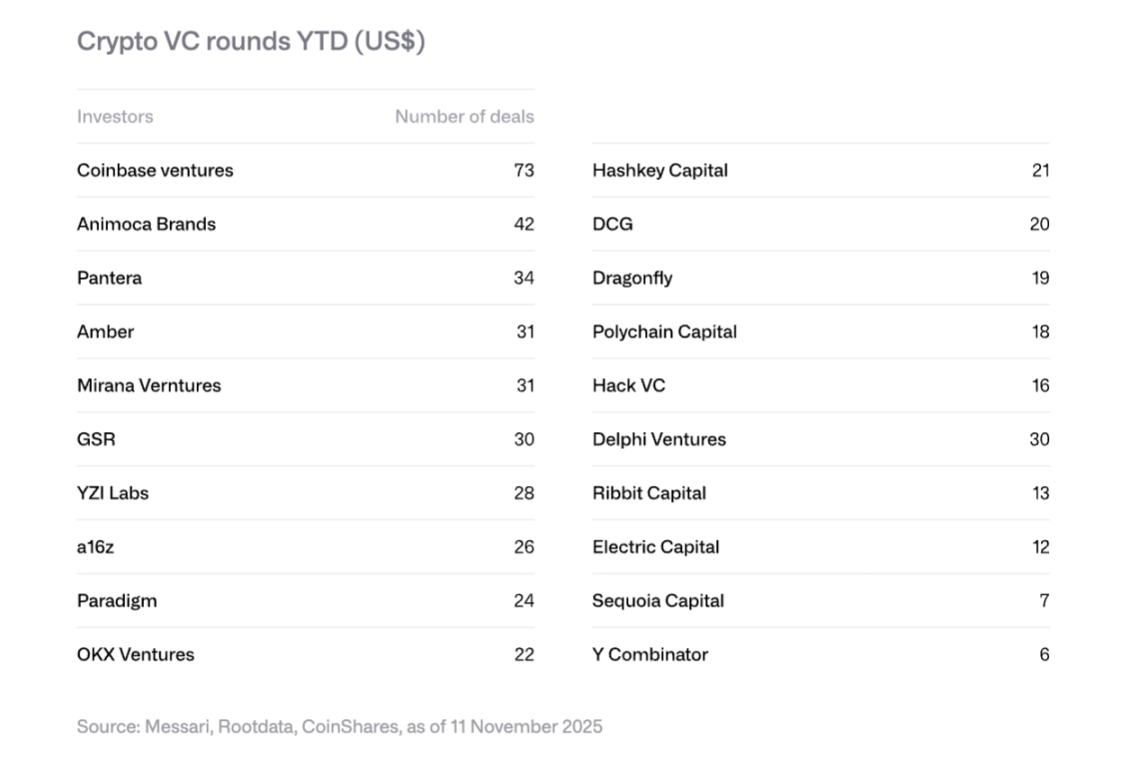

十一. 风险投资趋势

2025年 回收

加密資金達188億美元, Polymarket收到20億美元战略投資, Tripe's Tempo收到5億美元。

2026年的四大趋势

RWA的標準化:SPAC為Secifitize。

AI结合加密:使用AI代理,自然語言貿易介面等。

零售投資平台: Echo(被Coinbase用3.75億美元買下),Legion等,已出現為中央天使投資平台。

比特币基建:第2層和閃電網相關工程受到注意。

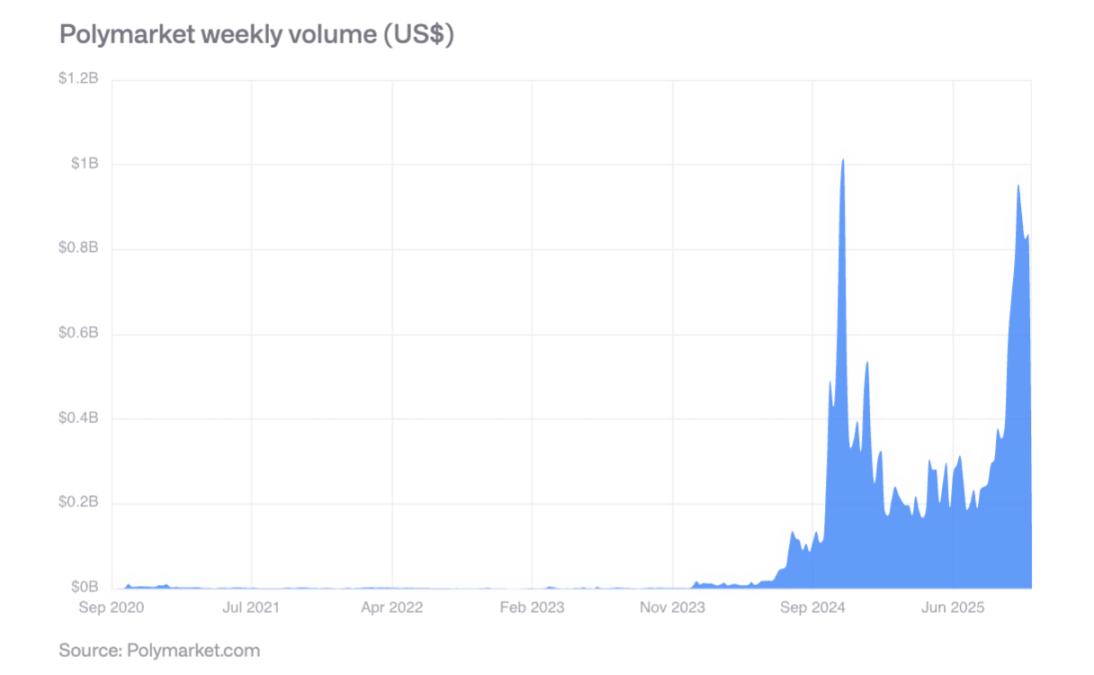

預測市場的崛起

在美國的2024年選舉中, 其預測的准确性被證實:60%的概率事件發生,80%的概率事件發生,约为77-82%。

2025年10月,ICE向Polymark投資了高达20億美元的戰略投資,标志着主流金融机构的認同. 估計2026年的周交易量會超过20億美元。

十三. 主要调查结果

數位資產正在從投机性價值走向實際價值。

混合金融上升: 公共區塊連結與傳統金融系統的整合已不是個理論。

管理清晰度: 美國的GENIUS法案、歐盟MICA、亞洲审慎管制框架。

2026年將是民營企業增進的一年。

競爭模式被重塑: EVM相容性一直是一大優點。

企業持有高水平的貨幣有被出售的風險。

2026年將是數位資產從邊緣走向主流、從投机走向實際、從殘骸走向整合的重要一年。