已達到25個加密點: FDV 代碼高空難、 AI 集成基礎及全球管理正常化

全国人大代表信息-夏 Syria

原文 : 深潮科技

摘要:

- 該機構成為加密資產的邊緣買主。

- 實體資產(RWAs)由叙事概念升格為資產類別。

- 穩定的硬幣既會成為 &ldquao; 殺手級的應用程式 &rdquao; 以及系統上的缺陷。

- 第二層網路( L2) 整合到 & ldquao; 贏家- 全部 &rdquao; 樣式 。

- 預測市場由玩具化的應用程式發展成金融基礎。

- 人工智能與加密(AI & Times; Crypto)已經由叙事轉換成實體基礎。

- 推出平台(Launchpads)。

- 低流號被證明是不能投資的。

- 資訊金融(InfoFi)經過爆發。

- 透過新的數位銀行(Neobanks)而不是Web3應用程式。

- 全球管制已逐步正常化。

我認為2025年是加密领域的轉折:它從一個猜測的周期轉變成了一個基本,機構大小的结构。

我們目睹了資本流的重新定位、基础设施的重组以及新兴地區的成熟或瓦解。 關於ETF資金流入或硬幣價格的頭條條要聞, 我的分析揭示了2026年新范式的根據 深刻的結構趋势。

我將逐個分析這項轉變的11個支柱。

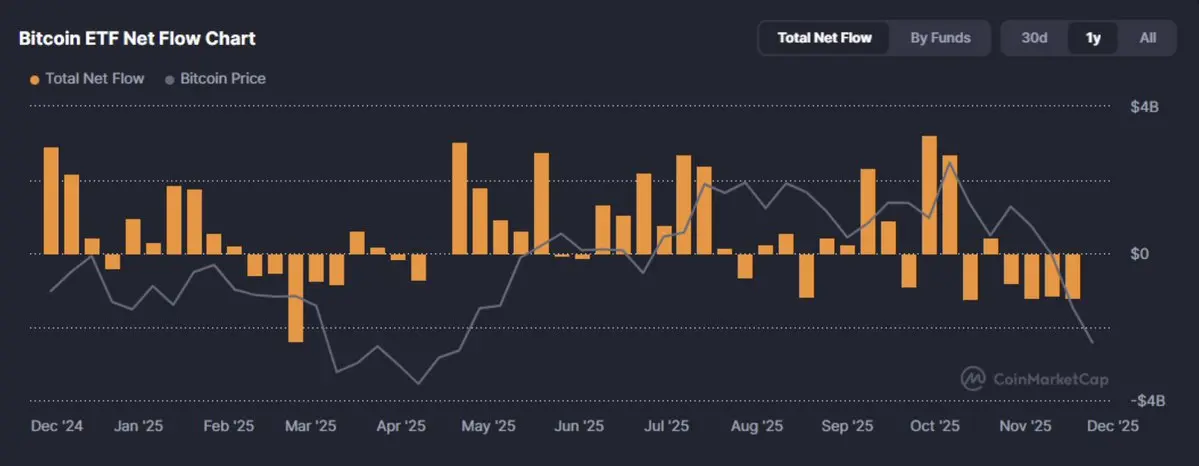

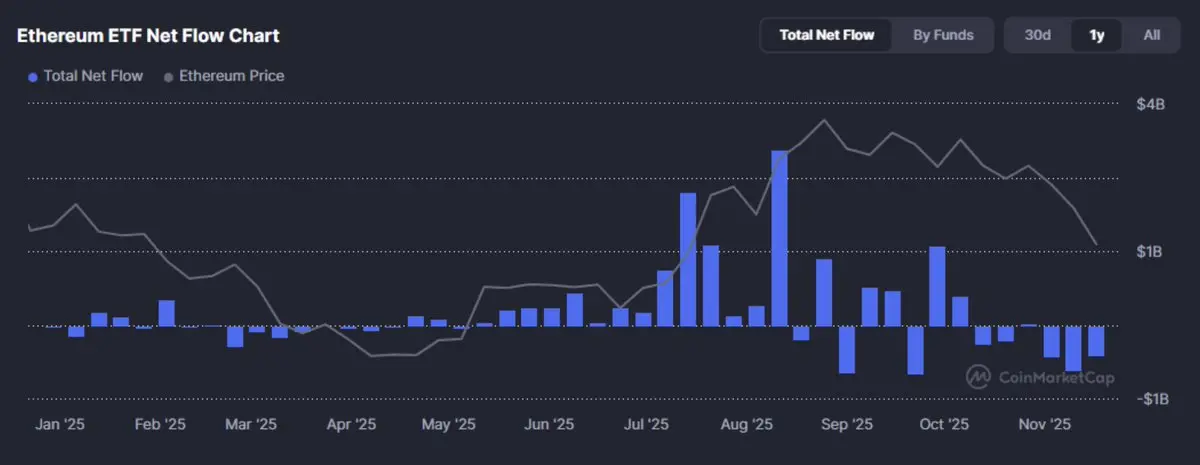

1. 机构成为加密金融流的推动力

我認為2025年 機構完全控制了加密市場的行動 經過多年的觀察。

2025年, 已首次將加密資產的邊际買主從散貨商轉為資產經銷商。 以BlackRock的IBIT等產品為首。

這些資源不是隨機的, Bitcoin不再被視為奇特的資產, 而是具有數碼金、巨型膨胀套期保值或無關緊要資產的大型工具。

然而,此轉變也有雙倍影響。

体制性资金流动不太积极,但对利率更敏感。 他們能減少市場波动, 如一位首席投資官所言, & rdquo; 是全球公認的存儲值, 而敘述風險大大降低; 另一方面, 利率風險仍然存在 。

從收縮外汇交易費到重塑收入類型的穩定貨幣和實體資產货币化的需求曲線。

下一個問題是:機構是否會進入, 而是協議、信號與產品會如何適應由夏普比率而不是市場所推动的資本需求。

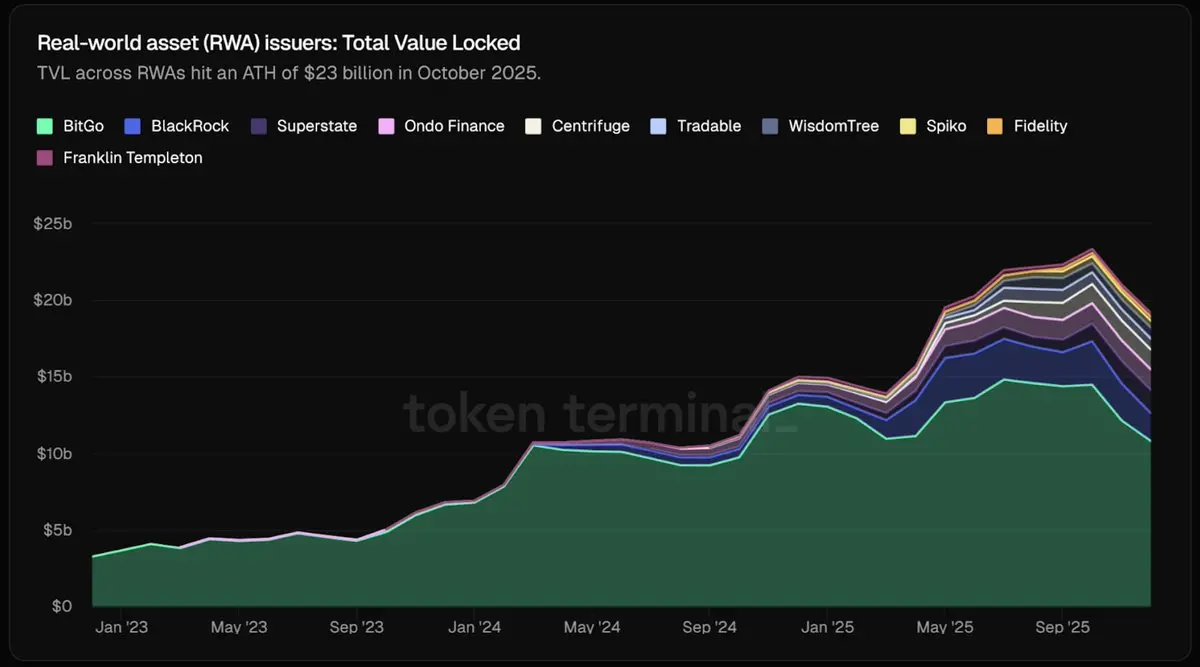

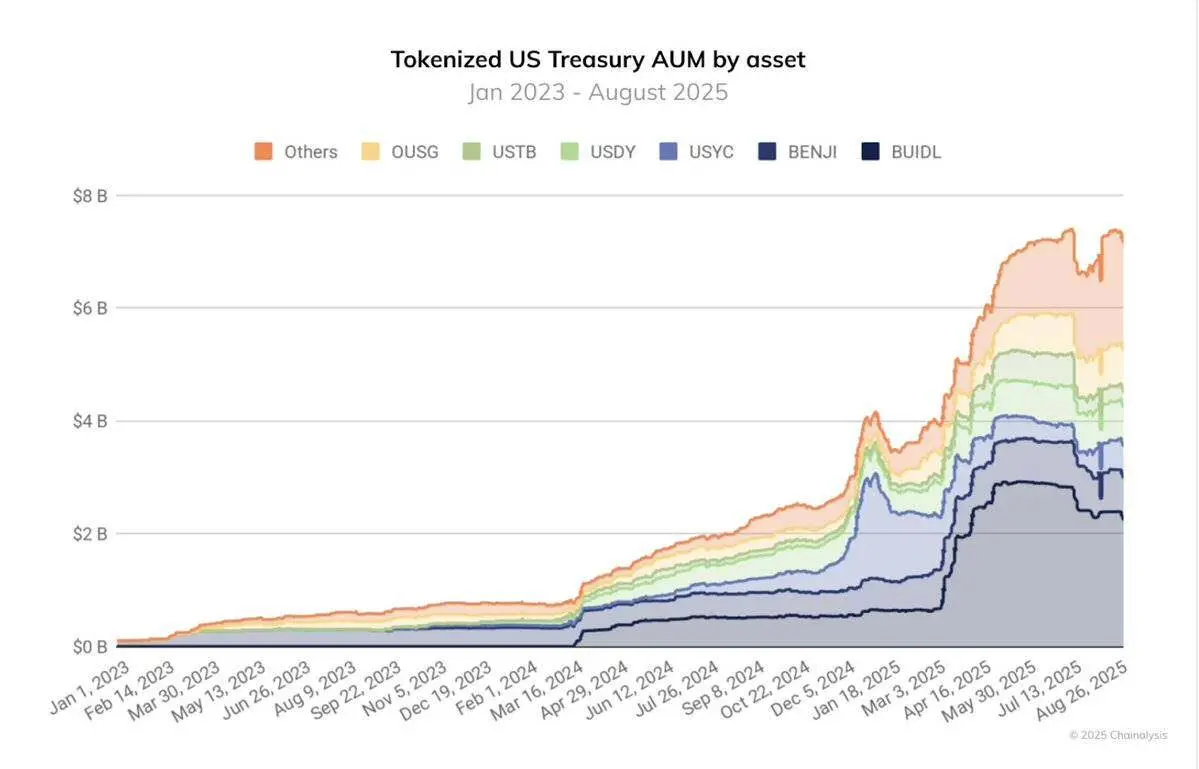

2. 從概念到真正的資產類別

2025年。

我們已經看到了大量供應: 至2025年10月, RWA 令牌總市面价值已超過230億美元, 約一半是美國財政和貨幣市場的货币化策略。 由於BlackRock等機構發行了5億美金的國债, 這不再是一個銷售熱潮。

而Sky(前Maker DAO)等協議將連結的商業工具整合到抵押資產集團中。

由國債支持的穩定貨幣, 由2024年8月的20億美元增至2025年8月的70多億美元。 JP Morgan與高盛等機構的實體資產货币化基礎已正式由測試網路轉為製作環境。

也就是說, 傳統金融的資產設定者不再需要購買與物產相關的貨幣, 2025年最有影響力的结构性進步之一。

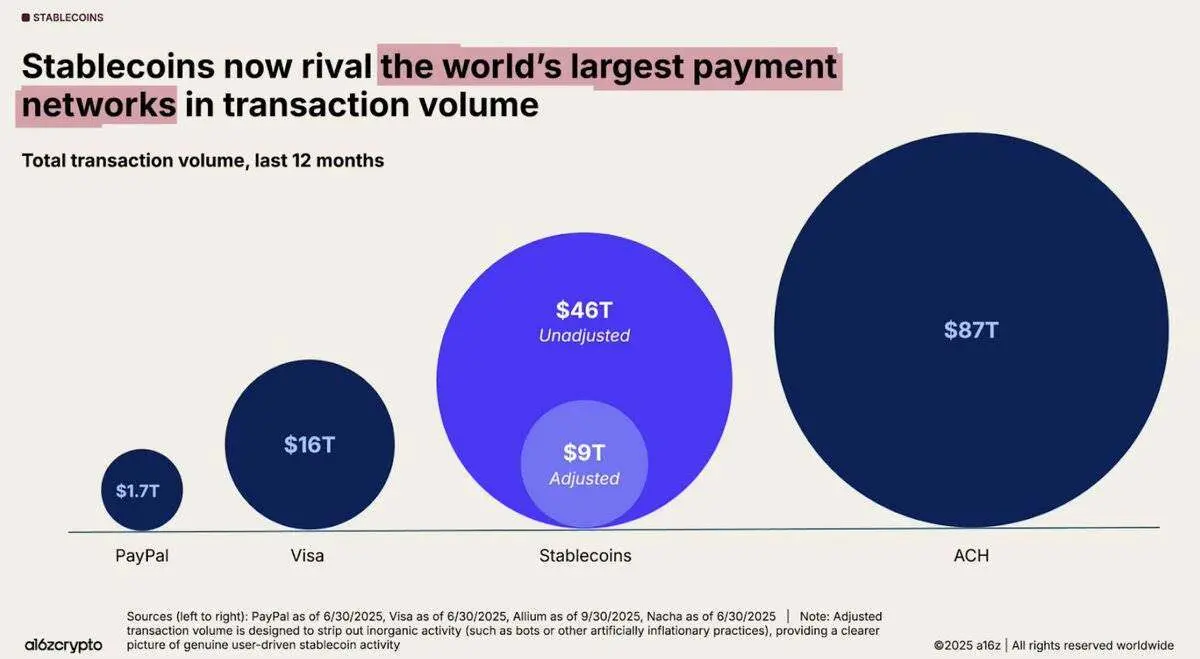

3. 穩定的貨幣: & ldquo; 殺手級 ” 以及系統上的缺陷

穩定的貨幣履行了它的核心承諾 一大塊可編程的美元 連結穩定的貨幣交易已達46萬亿美元。

從跨界和解到ETF基礎, 再到DeFi資本, 這些符號成為加密领域的金融中心, 然而,在稳定货币取得成功的同时,也出现了系统性的脆弱性。

2025年, Stread Finance的XUSD倒塌至0.18美元。

艾利西爾的失業因贷款拖欠而倒塌 USDx在AVAX上因疑似操控而跌倒. 這些案例無一例外地揭示了不透明的抵押品、再假冒和集中的風險如何造成稳定的貨幣的損失。

2025年的繁荣进一步加剧了这种脆弱性。 资本流入以收入为基础的稳定货币,其中一些货币的年收益率可高达20%至60%。 @thena_labs, @sarkdotfi 和 @pendle_fi 吸收了數億美元, 然而,随着deUSD,XUSD等的崩潰,DeFi並非真正成熟,而是集中. 而其他基金則集中在與以收入为基础的穩定貨幣(YBS)相關的少數策略上。 這會導致以過量杠杆化。

因此,稳定貨幣給系統提供了动力,但也增加了系統的壓力. 我們不是說穩定器已經是 & ldquo; 破產與rdquo; 然而,2025年證明了稳定貨幣的設計与其功能一樣重要。 當我們進入 2026 年時, 以美元計价的資產是否完整, 已成為重點, 不只是DeFi協議。

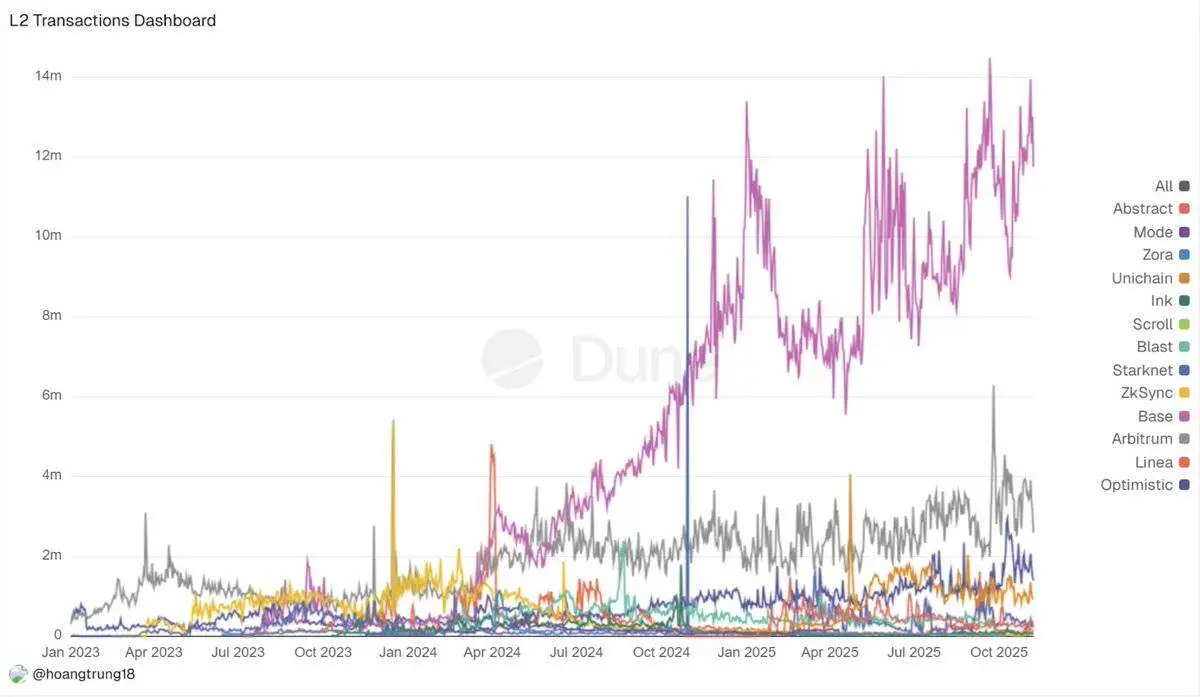

4. L2集成和鏈式坍塌

2025年,泰人 Po & eldquo; Rollup中心 & rdquo; 路徑圖與市場現實相撞。 有數十項L2-Beat計畫, 目前已演化成 &ldquao; 贏家-takes-all &rdquao; 情況 : @arbitrum, @base和@optimism 吸引了大部分新增的鎖定量(TVL)和資源流, 而小型的Rollup計畫則在激励措施結束後將收入和活动减少70%至90%。 流动性、 MEV 機器人和套接力人跟隨著 價格差距很深很緊。

同時, 跨鏈橋交易的激增, 光是2025年7月就達到561億美元, 顯然表明 & ldquao; 所有这一切都是Rollup&rdquao; 實際上仍然意味著 & ldquao; 一切是分散的 &rdquao; 使用者仍需要處理孤立的余额、 L2 原始資產和複製的資本。

需要清楚的是,這不是失敗,而是一体化的进程。 Fusaka 实现了 5 & ndash; 8 倍於 Blob 吞吐量, 像 @Lighter_xyz 的 zk 應用程式串達到 24000 TPS, 以及一些新兴的解決方案(例如 Aztec/ Ten 提供隱私性, MegaETH 提供超高性能), 都顯示一些實施環境正在出現。

其他人進入了 & ldquo; 冬眠模式 ” 直到證明他們的護城河夠深。

5. 預期的市場上升:從邊緣工具到金融基础设施

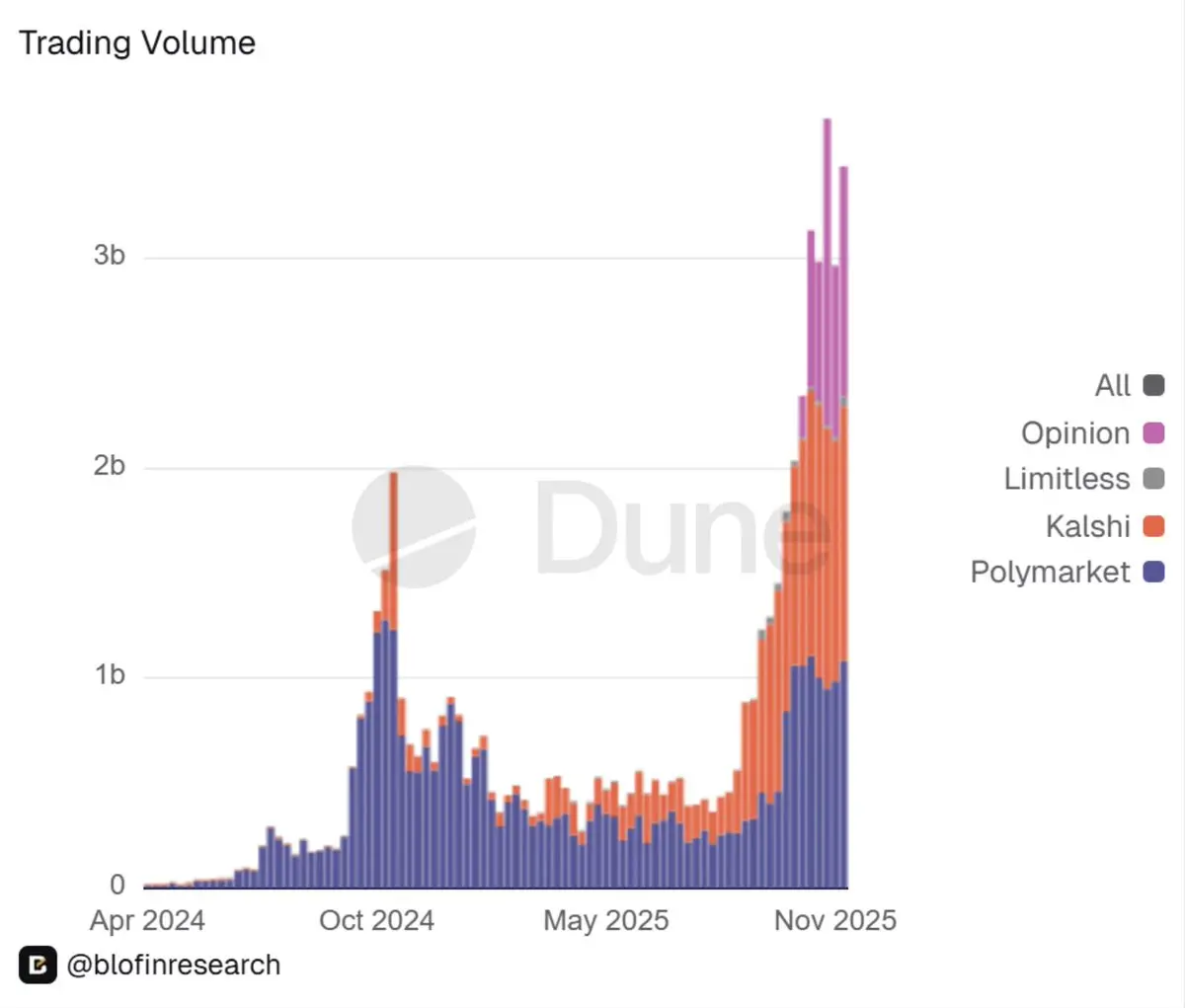

2025年的另一大驚喜是預言市場正式合法化。

目前預測市場將逐步融入金融基礎。 美國商品期货交易委員會(CFTC)批准其美國分會成為指定的承包市場(指定合同市場)。 據報導, 洲際交易所(ICE)投資數十億美元, 随后是资金流动。

預測市場來自 & ldquao; 有趣的小市場 &rdquao; 每周跳到數億美元。

市場由 & ldquo; 玩具 ” 到真正的金融基礎。

主流運動遊戲平台、對冲基金與DeFi所生經理, 這項加密計畫與DAO也開始將這些訂單書視為实时治理與風險信號的來源。

然而, 此 DeFi & ldquo; 武器化 & rdquo; 也有兩面 。 管理評論將更加嚴格。

2026年,我們可以清楚的說,事件市場已經進入了制度性的關注範圍, 以及取得永久合同的權利。 套件需要清楚了解 & mdash; & mdash; 是否及如何設定這些曝光 。

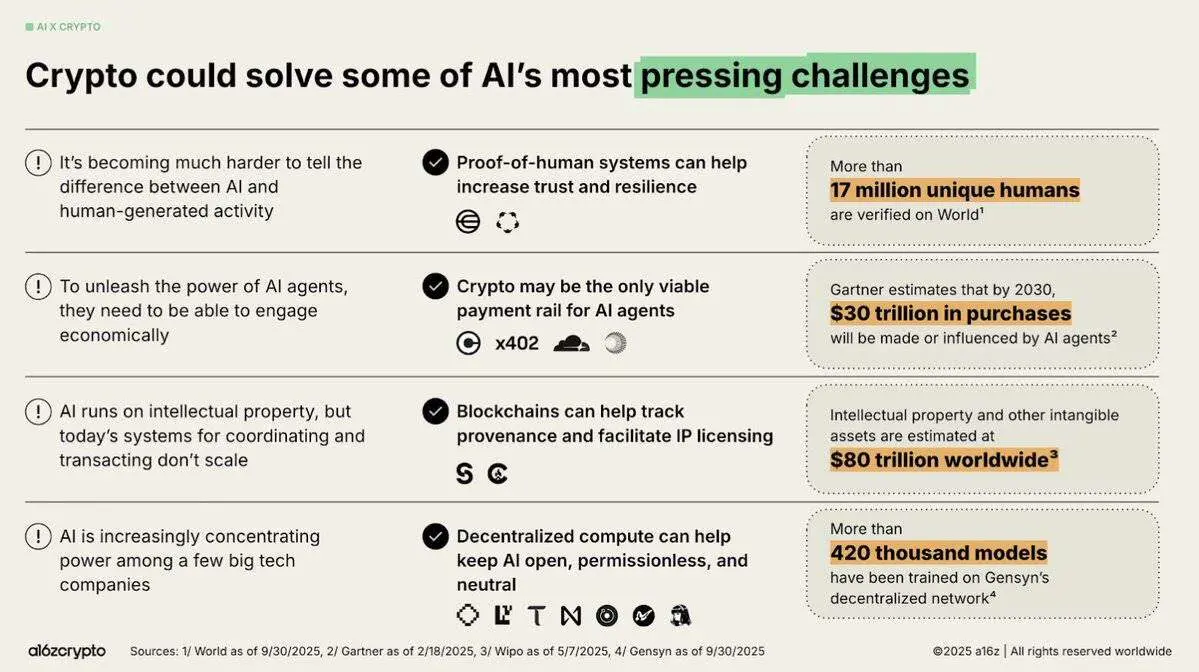

6. 集成AI與加密:從熱情概念到實體基礎變化

在2025年,AI和加密的结合從吵鬧的叙事走向结构化的實際應用。

我相信有三個主題 決定了今年的發展:

首先,代理經濟已經從一個猜測概念轉變成一個實際。 X402等協議讓AI代理商可以自主交易穩定的貨幣. Circle的UDC集成, 以及結構框架、信用層與可查證系統(例如EigenAI與虛擬)的出現。

第二,分散化的人工智能基础设施成了这一地区的核心支柱。 Bittensor提升TAO的動力以及12月事件將它减半, 基礎設施顯然得到高價。

三,操作垂直整合加快推进。

@almanak AI團體部署量化的DeFi策略, @virtuals_io在Base及機器人、預測市場和地理空间網路上產生了260萬美元的成本收入。

從 & ldquo; AI 套件 ” 到可核查的代理和机器人集成的轉變, 說明與市場的對比正在增加。 但信任基礎仍為缺點。

總而言之, 2025年底市場對基礎建設持樂觀态度。

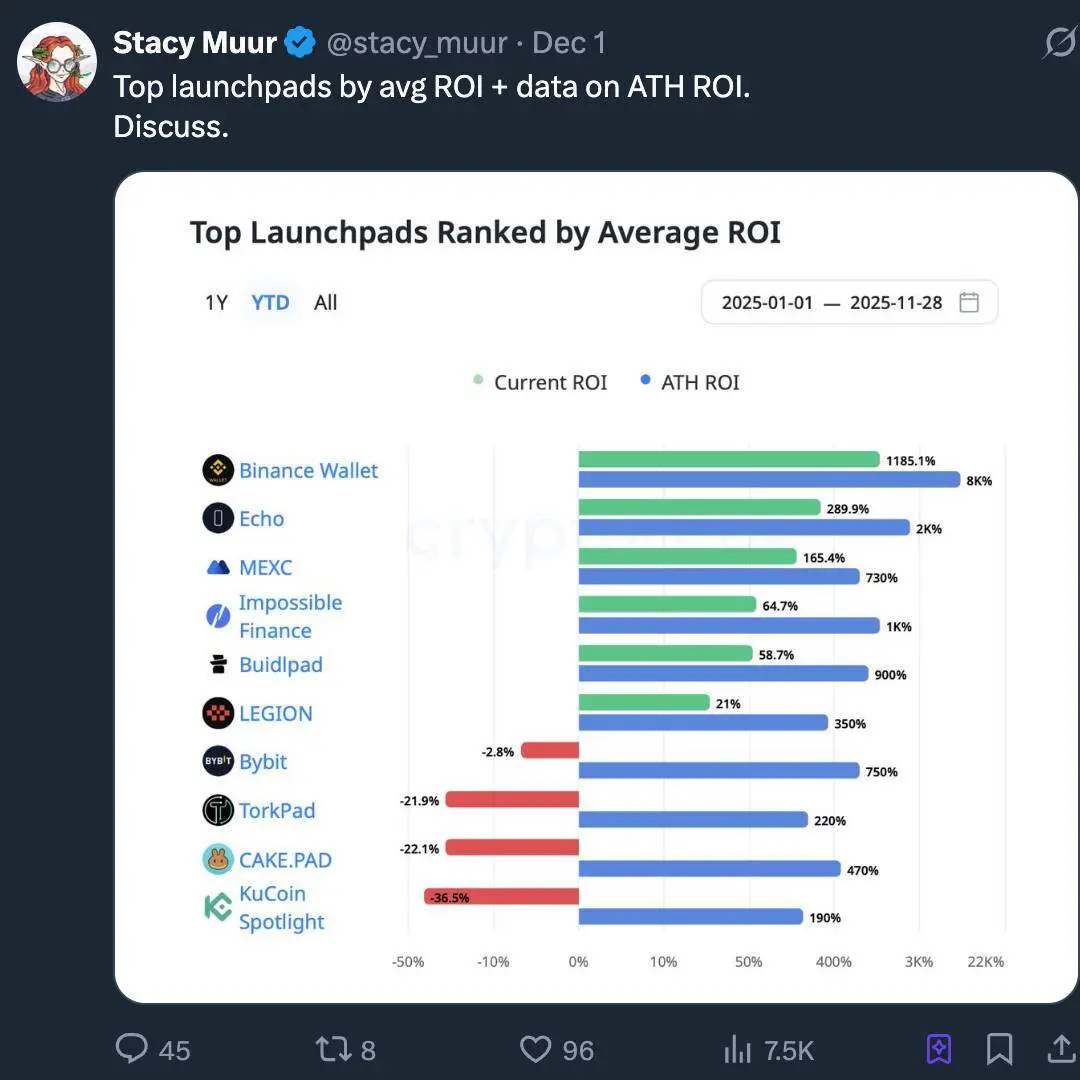

啟動平台回歸:零售首都的新時代

我們認為2025年推出的平台不是 & ldquo; 哈里發國的回歸; 而是哈里發國的工業化。 該市場所謂的 & ldquo; ICO 2.0 & rdquo; 事實上, 加密的資本結構堆栈的成熟度已演化成網路資本市場, ICM: 一种可編程, 受管, 日常的銷售軌道, 而非僅僅是 & ldquo; 彩票 & rdquo; 符號銷售。

由於SAB 121被撤銷, 管制的清晰度加速, Aligerz等平台將股本嵌入体制層:Hashishization竞价,退款窗口, & ldquo; 沒有出售的 VC, 沒有內部收益 ” 不再是口號。

我們注意到該平台的啟動正在整合到交易所中, 這是一個结构性轉變的徵兆:Coinbase、Binance、OKX和Kraken等相關平台符合KYC/AML(知道你的客戶/反洗钱)、流动性安全以及各机构可以使用的精心計劃的分发渠道。 獨立的啟動平台被迫專注於垂直區域(如遊戲,memes和早期的基础设施)。

在敘述層面, AI、RWA(現實世界資產)和DePIN(decentrochemic network)占据了主要發行路線, 而非重複2017年的傳統。

8. 非投資於高投放率項目是结构性的

在2025年的大部分時間里, 我們目睹了一個簡單的規則的重複:高的FDV(完全稀释的估值。

多項專案 & mdash; & mdash; 尤其是新的 L1( 第一層區塊鏈)、 邊鏈和 & ldquo; 真正的收益 & rdquo; 符號 & mdash; & mdash; 以及 超過 10 億 FDV 和 單位數字的市场准入 。

正如一個研究所所言, & ldquao; 高FDV, 低流通度, 是一款手機定時炸彈 &rdquao; 任何早期買家的大规模銷售都將直接毀掉訂單簿。

后果是不可指望的。 但隨著解鎖期的到來和內部人士的退出, Cobie的座右铭 & mdash; & mdash; & ldquo; 拒絕購買充氣的 FDV( 完全稀释估值) 符號 ” & mdash; 從網區到风险评估框架。 市場交易商增加了物價差距。

相形之下, 那些有實際用途、通貨通貨機制或與现金流量相關的代碼。

我認為2025年買家對 & ldquao 的容忍度, FDV和音量現在被認為是僵硬的,而不是無關的音符. 在2026年。

9. 信息Fi:崛起、狂热和崩溃

依我看, InfoFi在2025年的繁榮與衰退。

資訊Fi平台如 & nbsp; @KaitoAI, @cookiedotfun, @stayloudio 支付分析員、創辦人和社区管理員&ldquao; 知識工作&rdquao; 補償。 在短短的時間以內, 該概念成為熱門而冒險的風險。

關鍵是加密產業超负荷。

然而,這個焦點作為量度設計的單位選擇是一把雙刃劍:當關注成為核心量度,內容質量就會崩塌. 例如Loud等平台被AI、機器農場和互動聯盟的不良內容淹沒。

多個符號的價格經過80 & ndash; 90%回落, 甚至完全崩溃(例如WAGMI Hub筹集九位數的錢時。

第一代資訊金融(InfoFi)在结构上不穩定。 雖然核心概念 & mdash; & mdash; 將有價值的加密信號 & mdash; & mdash; 货币化, 仍然很有吸引力, 但激励机制需要重新設計, 以憑證贡献为基础定价, 而不是只依靠点击數。

我確信到2026年。

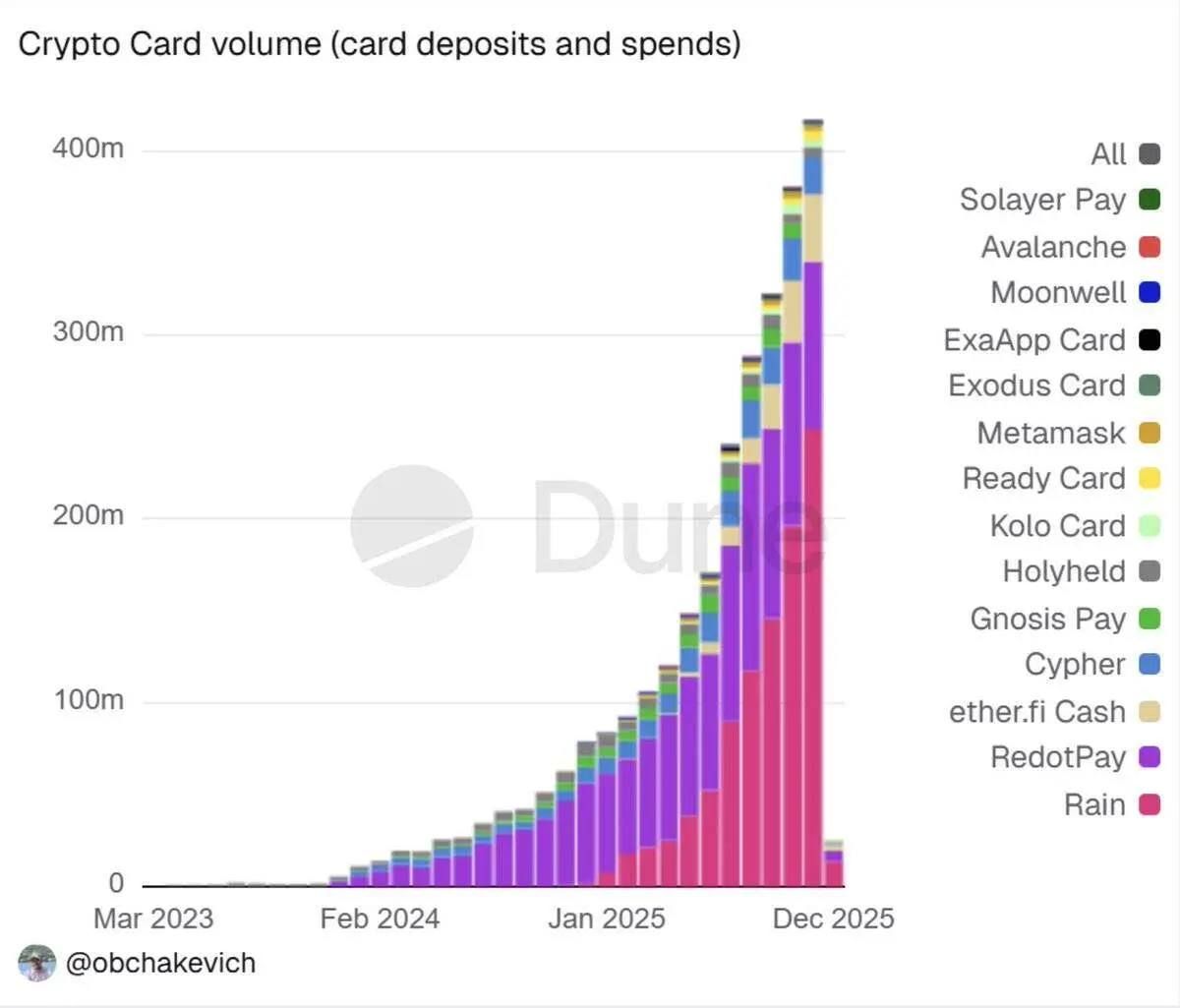

10. 由新銀行領導的新范式

由於新銀行(Neobanks)而非本地的Web2應用程式。

我認為這一轉變反映出更深的意識, 當使用者透過他們已經學會的金融語言(例如存款、收益)進入時。

提供使用者直接取得穩定的貨幣收益、國家債務貨幣化及全球支付軌道。 因此,一個吸引了數百萬使用者 & ldquao; 的消费漏斗沿鏈子 &rdquao更深入; 不需要讓他們像资深使用者一樣思考复杂的技術細節。

主流觀點顯示, 新型銀行(Neobanks)正逐渐成為主流加密需要的實際標準介面。

例如@ether_fi、@Plasma、@UR_global、@SolidYield、@raincards 和Metamask Card等平台都是這項轉換的典型代表:他們提供即時存取資金, 3–4%的回卡, 5&ndash通过货币化的國債实现; 16%的年化回報(ASY)和自我托管的智能帳戶。

包括撤銷SAB 121, 建立穩定的貨幣框架, 這些變化減少了運作上的摩擦。

全球加密管制的正常化

我想2025年是加密規定終于正常化的一年。

矛盾的管制指令已演化成三种可辨別的管制模式:

- 歐洲框架:包括市場加密資產法(MICA)和數位操作應力法(DORA)。

- 美國式的框架包括類似GENIUS法案的稳定貨幣法。

- 澳洲-太平洋地區的編碼模式:如香港的全储备穩定貨幣管理,新加坡的許可优化,以及更广泛的金融行动工作组旅行規則。

這並不是表面的,而是對風險模型的完全改造。

花旗銀行(Citi)及美國銀行(BoA)等銀行現在可以按照明確的規則經營現金換货币的實驗; Polymark等平台可以在商品期货交易委員會(CFTC)的監督下重新進入; 美國的斑點比特币ETF可以吸引超过350億美元的稳定流入,而不會有生存的風險。

監管科技(regtech)結構強大的機構、清晰的股權表(cap table)和可稽核的預備金。

在2025年,加密的資產從灰色地區好奇變為受管制的目標. 展望2026年, 辯論的焦點從 & ldquo; 是否允許此業存在 ” 到 “ 如何實施特定的結構, 披露和風險控制 &rdquo。

nbsp; (n);