美元跌落的前一天晚上 比特币的真正轉折點不在

在金融壓抑的新期間, 。

原文名:Onchain Data Update + 我們對上週FOMC和"大圖片"的看法

原著:Michael Nadeau, DeFi 報告

原件:位push News

美聯储(Federal Reserve)將利率降低至3.5%的目標範圍。

美聯储宣布將每月買下400億美元的短期國債光 QE (QE- 升)@Leaves:#Feb14。

在今天的報告中, 我們會深入分析這項政策有何改變, 此外,我們會解釋為什麼這個區別對冒險資產至关重要。

我們開始吧。

1. "短期"布局

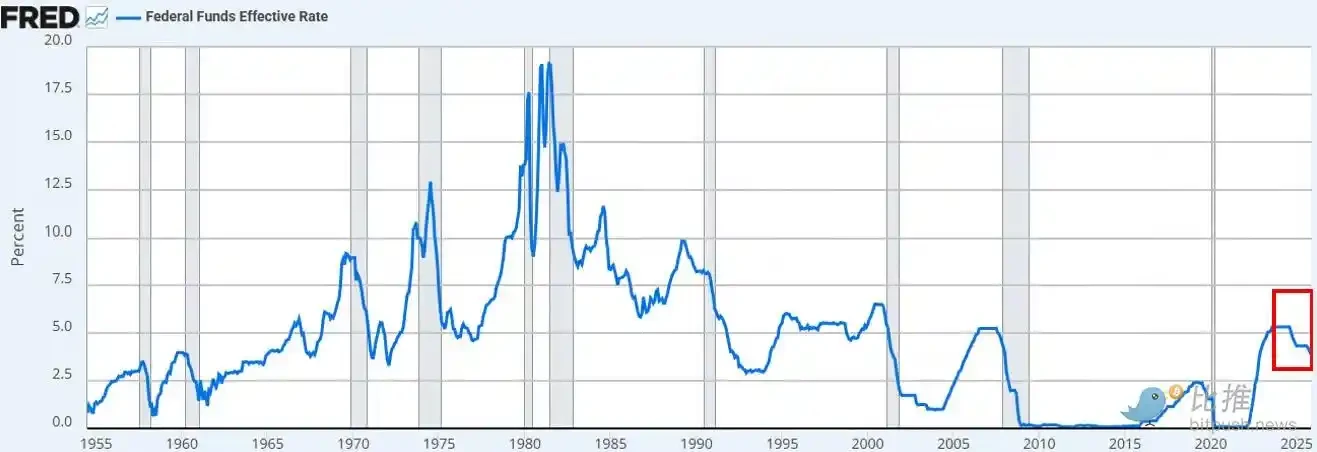

美聯储的利率如期下降 今年是第三次,也是自2024年9月以来的第六次。 總利率已降低175個基點。

除了降低利率外, 鮑威爾宣布聯邦儲備會在12月開始, 因為回购市場和銀行業仍然壓力很大。

市場的共识(不管是在平台X或是CNBC上)是。

關於美聯储的公告是否相当于「打印」、「QE」或「QE-lite」的爭議。

我們的觀察:

我們發現市場的心理狀態仍然偏好「冒險」。 在這種情況下, 我們期望投資者將政策頭條「過份分化」。

我們認為美聯储的新政策 對金融市場管道有利但對冒險資產不利我不知道。

我們和市場有什麼區別

我們的看法如下:

* 短期公债购买

美聯储購買短期國库券, 這並未消除市場利率敏感度(長期)。

* 不抑制长期回返率

短期購買可能會減少未來的长期债券发行量, 因此政策並未大幅改變投資者面對的长期結構。

* 金融条件不完全放松

以穩定回购市場和銀行流动性為目的的預算管理購買, 其效果是局部的和功能性的,而不是广义的货币宽松。

所以不是QE 這不是金融壓迫 需要明确縮寫不重要, 你可以隨意稱其為钞票, 但並非有意設計。

此事尚未發生。 BTC和NASDAQ指数自上星期三以来的物价趋势就證實了這一點。

有什麼能改變我們的想法

我們認為BTC(以及更廣泛的風險資產)將有光明的時刻。 但這將在QE(或美聯储如何稱呼金融壓迫的下一阶段)之後發生。

時刻到了:

· 美聯储在人工抑制長期收益曲线(或向市場發送信號)。

· 实际利率较低(由于预计通货膨胀)。

· 降低企業借款成本(建立科技股)。

* 定期溢价压缩不足(降低长期利率)。

· 股票折合率下降(風險資產迫使投資者進入更長的期間)。

· 降低按揭利率(受到长期利率抑制的推动)。

投資者會聞到「金融壓迫」, 我們尚未進入這個環境, 雖然時間總是很難把握。

這是我們所相信的短期模式。

2. 了不起的情况

更深的問題不在于美聯储的短期政策。

為什麼

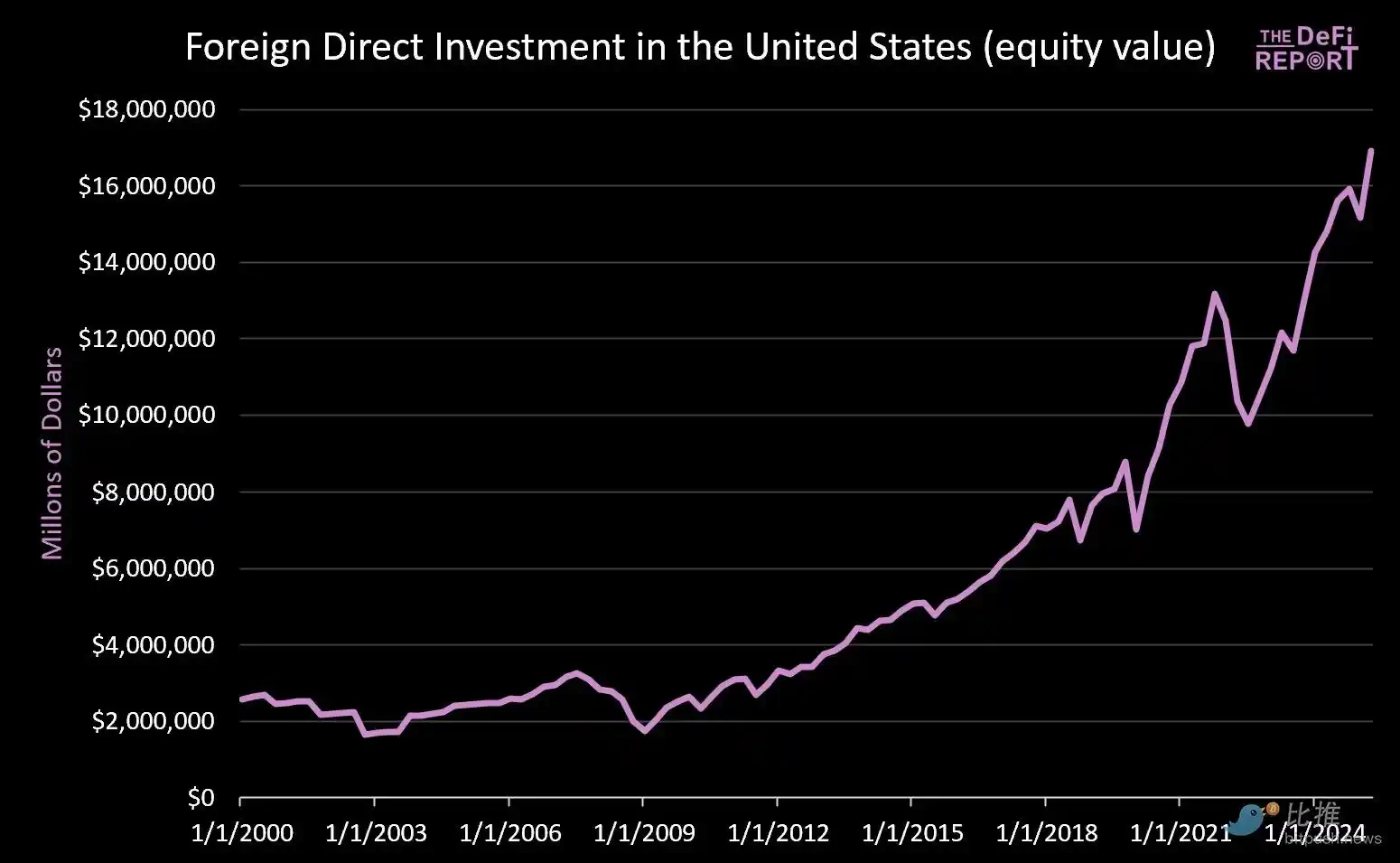

美國正走向战略的下一階段, 這項目的與美元作為世界储备貨幣的作用直接衝突。

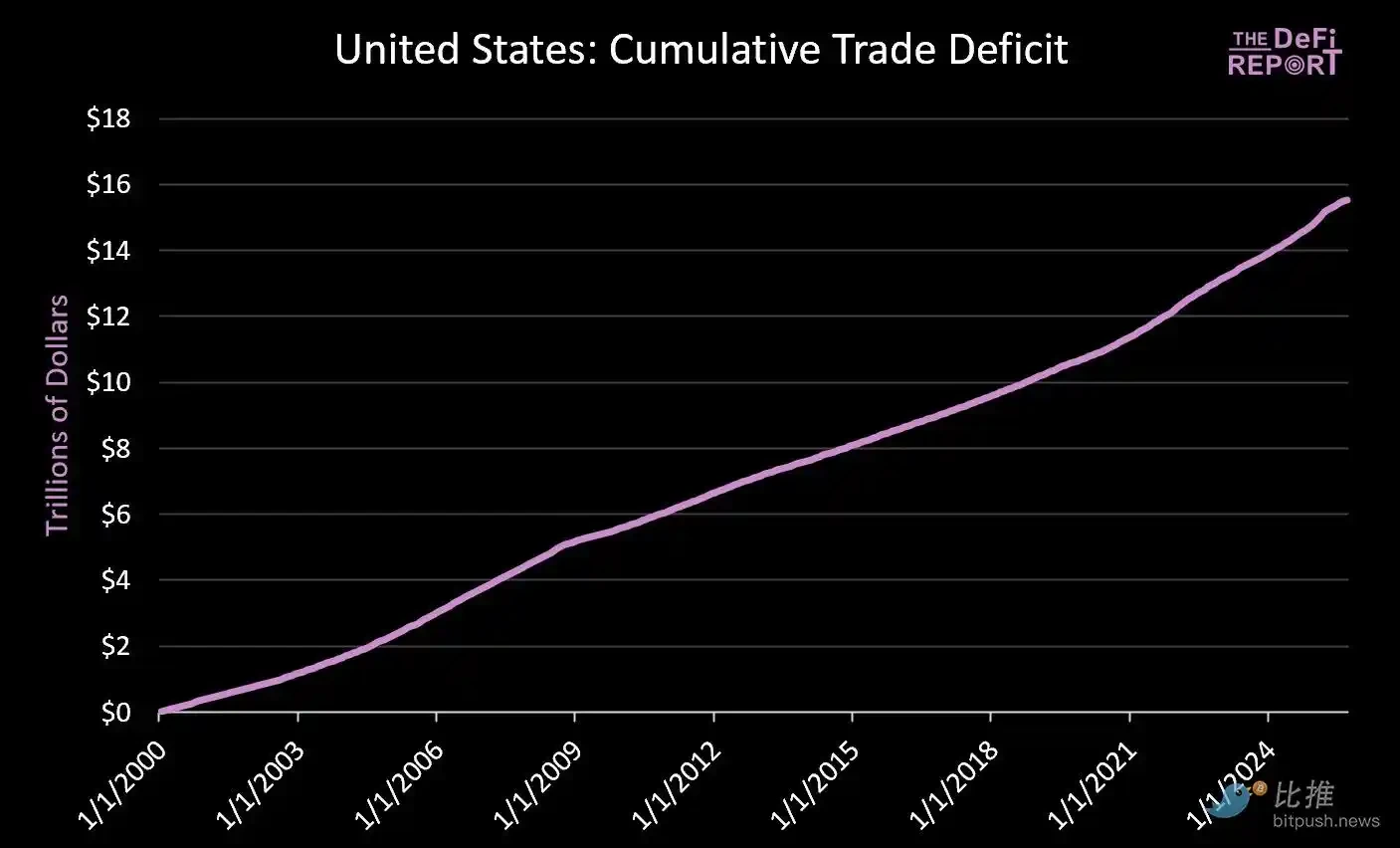

只有美國繼續逆差, 在目前的制度下,美元被送到海外购买商品,然后通过國債和風險資產回轉回美國的資本市場。 這是Triffin困境的精髓。

· 自2000年1月1日起。

· 同時。

減少貿易逆差的努力, 他並未解釋日本(及其他國家)的資本不能在製造與資本市場上同时找到。

我們認為, 也就是美元贬值和美國國庫債務實值收縮。

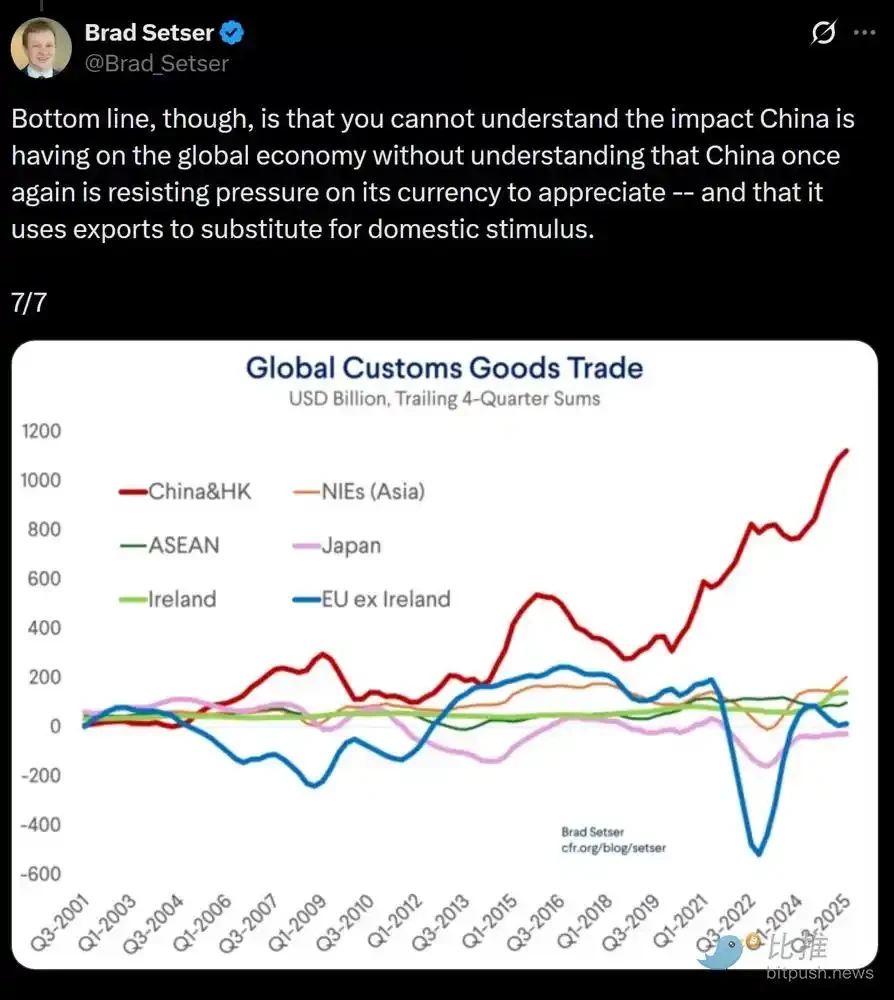

核心觀點是中國在人工降低人民幣汇率(使出口具有人造價優勢)。

我們相信因此我不知道 這是解決全球貿易失衡的唯一可行方法。

在金融壓抑的新期間。

關鍵的問題是美國國務院的債務是否會繼續扮演全球储备資產的角色。

我們相信比特币和其他全球非君主價值的儲存工具, 因為他們很少。

這就是我們在宏化中看到的。