빌링의 진화 : DeFi의 미래 인 Aave V4와 Morpho V2

TL; DR

배경:Aave는 V4, Morpho 고급 V2를 출시했으며 DeFi는 새로운 아키텍처 업그레이드 사이클을 입력합니다。

제품 정보Ave V2 / V3는 공유 풀 모델에서 태어났으며 멀티 체인 확장 및 위험 관리 Morpho의 "Treatment Revolution"을 홍보했습니다

3개의 paradigms:다소 자본 풀, 시장의 분리 + 계획 RWA 대출

Aave V4 VS 모포 V2:체인의 Big Bank와 같은 Aave, Morpho, Chain의 Asset Management Platform과 같은 더 많은

위험:Vault/Curator 위험, 스마트 계약 및 운영 위험

기회:대출 시장은 "통화 금융 빌딩 블록"이되었으며 기관은 제품 경로가되었습니다. 사이트맵 신용 부문의 자산 경계를 확대

결론V4/V2 DeFi 대출은 전문, 모듈 형, 기관 친화적 인 금융 운영 체제로 이동합니다。

DeFi 대출은 새로운 아키텍처 업그레이드 사이클을 입력합니다. 두 가지 주요 DeFi 대출 계약, Aave 및 Morpho는 최근 주요 업그레이드를 발표했습니다. Aave V4는 3 월 말에 온라인으로 와서 Morpho V2는 공식적으로 2 월에 착륙했습니다. Aave V4의 중앙 기반 아키텍처는 오늘 RWA 분야에서 균일 한 이동성 및 깊이를 달성하는 것을 목표로하고있다, 인출의 Chaos Labs에 의해 오늘 갑작스럽게 발표, ACI와 같은 핵심 기여자의 이전 출발, 지배 분쟁과 불평등은 광범위한 질문으로 상승했다; Morpho V2의 비 위탁 Vaults V2는 Curator Scheme을 통해 20-30 퍼센트로 크게 증가했다, Curator 'Scurator'의 토론과 같은 위험 관리. 한 손으로 표시된 두 계약의 동시 업그레이드, 더 복잡한 금융 운동 및 신용 stratification 인프라에 "체인 기반 대출 도구"에서 대출 계약의 업그레이드. 다른 한편, 알람벨은 일반 암호화 된 투자자에게 소리를 냈습니다. 기회와 위험은 공증되었으며, 업그레이드는 자본 효율, 보안 및 거버넌스의 엄청난 테스트였습니다。

I. DeFi 대출 계약 이해

1. DeFi 대여의 밑바닥 논리

DeFi의 대출의 밑바닥 논리는 하나의 문장에서 요약 할 수 있습니다 : 체인에 전통적인 은행 예금을 이동하고 코드를 다시 작성합니다。

이 시스템에서 대출자는 계약에 입금 된 자산에 대한 관심을 지불합니다. 차용자는 과잉 담보 조항을 통해 자금을받습니다. 전통적인 금융의 가장 중요한 차이점은 중앙 집중 기관에 의해 수동 감사, 신용 평가 또는 승인에 근거하지는 않지만 지능 계약에 의해 완전히 자동 수행됩니다. 금융 흐름, 이자율 계산 및 정리 메커니즘은 사전 설정된 규칙에 의해 구동되며 매우 투명하고 검증이 가능합니다。

DeFi 대출의 임계값이 크게 낮았는지 - 암호화 자산을 보유하는 모든 지갑 주소는 허가없이 참여할 수 있습니다。

2. 대출 계약의 사용

투자자의 관점에서, 대출 계약의 사용은 두 가지 전형적인 유형의 수요에 집중된다。

- 모기지는 돈을 판매하지 않습니다: 사용자는 BTC, ETH와 같은 자산을 빌릴 수 있으며, 잠재력을 포기하지 않고 유동성을 얻을 수 있으므로 조기 판매로 인한 오류를 피할 수 있습니다。

- 체인입니다: 사용자 예금 유휴 자산은 체인에 "포인트 예금"또는 "베이스 교체"로 볼 수있는 안정적인 유가 이자율 이익을 확보하기 위해 대출 계약에. 이 기능은 낮은 리스크 이익 계기가 부족한 암호화된 시장에서 underlying 이익의 닻으로 오래 봉사했습니다。

- 금융 시장 인프라: 거의 모든 복잡한 전략은 그들이 제공하는 이동성 지원의 기초에 구현됩니다. 예를 들어, Liquidators는 액체 인센티브를 얻기 위해 액체에 참여하기 위해 즉각적인 자금이 필요합니다. arbitragers는 크로스 마켓 가격 차이를 완료하기 위해 단기 유동성을 필요로합니다. 및 기타 계약 (예 : 파생물, securitizers, 소득 폴리머)은 담방 및 대출 인터페이스의 조합을 사용하여 자신의 제품 구조를 구축합니다。

대출 계약은 서비스 최종 사용자뿐만 아니라 금융 시스템에 대한 "블로드 순환"을 전체로 볼 수 있습니다。

3. 2개의 핵심 역량: 가격과 위험 분리

메커니즘의 디자인의 관점에서, 대출 계약의 복잡성은 궁극적으로 두 개의 핵심 역량에 노출 될 수 있습니다。

- 공급 능력: 이자율 모델, 모기지 설정, 액화 임계값 및 인센티브가 포함되어 있습니다. 이러한 매개 변수는 금융 및 자본 효율 사이의 공급 주문 관계를 결정하고 계약의 경쟁력의 직접 표현입니다。

- 위험 분리 기능: Multi-asset, multi-market 환경에서, 단 하나 소정 변동을 방지하거나 체계로 퍼지는 위험 사건은 전체 대출 계약의 장기적인 진화를 위한 중요한 제안입니다. 사일로 디자인, 위험 계층화 및 독립적 인 시장 구조는이 목적의 주위에 모든 내장되어 있습니다。

II. 대출 계약의 진화

대출 계약의 진화는 단순히 새로운 기능, 하지만 금전의 핵심 세트 사이 새로운 균형: 효율성과 보안 사이, decentrization와 specialization 사이, 열려있는 접근과 controllable 바람 사이. DeFi 차용의 발달 역사는 이 삼각형의 주위에 기계장치를 재설계하는 과정이고 Aave와 Morpho의 상승의 역사。

1. 근원 단계 (2018-2020): 공유 풀 모형의 출현2018 년 6 월, Compund는 공식적으로 CToken 메커니즘을 출시했습니다. DeFi 대출의 실제 시작점으로 볼 수 있습니다. USDC와 같은 사용자 예금 자산, 공유 큰 유동성 풀에 ETH, 시스템은 자동으로 공급 및 수요에 대한 이자율을 조정; 대여자는 초과 담보의 150-200 %를 입금하여 돈을 빌려. 이것은 블록 체인의 블록 체인의 "지구"(점 투 풀) 모델입니다. 세계 최초의 "지구 대여"의 viability는 매우 높은 유동성과 사람의 가용성에 의해 입증되었습니다。

Aave ' s predecessor, ETHLend, 2017의 순수 P2P 포인트와 일치하려고했지만, 2019에서 약간은 부유성과 높은 이동성 파편 때문에 그것에 대해 물었다. Aave V1는 2020 년 1 월 온라인에 와서 자본 풀 구조를 도입했으며 Flash Loans (Molniya)가 첫 번째로 중요한 혁신으로 DeFi로 시작되었습니다. 그 후속 Hegemony의 무대를 놓습니다。

2. 중단과 이력 단계 (2020-2023): 다 사슬 확장 및 위험 stratification를 승진시키는 Aave V2/V32020 년 DeFi의 여름 이후 모바일 파편 및 여러 해킹 이벤트는 단일 풀 패턴의 짧은 패널에 노출. Aave V2 (2020 년 12 월 오픈)는 대량 번개 대출 (Batch Flash Loans), 채무 토큰화, 모기지 교환 및 담보와 직접 상환을 확장했으며 15-20 %의 가스 소비를 줄였습니다. 이 업그레이드는 V2 자본 효율, 사용자 경험 및 개발자 친화적 인 개선으로 이끌었습니다。

Aave V3 (online in March 2022)는 세 가지 주요 killer-level 혁신을 제공합니다 : ETH 및 steh와 같은 동일한 유형의 자산이 ETH 및 steh와 같은 세 가지 주요 killer-level 혁신 시장 (예 : 다중 체인 이동 지원) 및 더 지능형 유동성 매개 변수 (LTV, Liquidation. Aave의 축적 된 빌링은 2023 년 말에 $ 1 조 마크를 초과했습니다。

최적화 및 모듈화 단계 (2023 to date) : Morpho "혁명"2023 년 Morpho는 Aave 및 Compund의 "interest-rate 최적화 수준"으로 출범했으며 P2P 차용기 이전에는 나머지 자금이 풀로 다시 상승했으며, 종종 0.5-2 퍼센트 더 높은 수익을 얻었다. Morpho V1은 시장 별도의 시장 "하나의 담자 자산 + 하나의 대출 자산"을 만듭니다. 시장 매개 변수는 단 하나 시장 내에서 분리되어 위험이 허용되지 않습니다. V2는 2026 년에 완전히 도입 된 “외부화 된” 위험 관리 및 가격 : 큐레이터 (Gauntlet, Steakhouse, Bitwise와 같은 전문가)는 관심 요금, 기간, LTV와 같은 매개 변수를 설정하고 계약은 Timelock의 지연 변경, 플래시 대출 foreclosures 및 Setinel daemon을 제공합니다. V2의 목적은 "시장은 계약보다 오히려"이자율을 결정하고 고정 이자율 / 고정 된 기간, 스무더 크로스 체인을 지원하고 전통적인 신용에 대한 구조화 된 계약에 가까이。

III. DeFi 대출을위한 3 가지 주요 패러다임

대출 계약 메커니즘은 세 가지 차원으로 나눌 수 있습니다 : 자산이 집계 된 방법, 위험이 분리되는 방법, 및 이자율이 형성되는 방법. 이 세 가지 치수를 갖는 현재의 DeFi 대출은 3 개의 지배적 인 패러다임으로 크게 요약 될 수 있습니다。

Multi-asset 풀: 유동성 우선 순위를 위한 “표준 모형”

첫 번째는 사용자를위한 고전적이고 가장 익숙한 모델입니다 - Aave, Compund가 대표하는 풀 머니 마켓。

이 모델의 핵심은 자산에 의해 풀되고 관심 비율은 공급 및 수요에 따라 알고리즘에 의해 자동으로 조정됩니다. 모든 사용자의 예금은 이용 요인에 따라 달라지는 이자율에 따라 자금을 빌린 같은 풀에 풀됩니다. 이 디자인은 유동성과 가용성의 극단적으로 높은 수준으로 가져옵니다: 즉시 접근, 성숙한 유동성 기계장치 및 번개 대출과 같은 진보된 기능을 위한 지원。

그러나 효율성의 다른 측면은 위험의 "partial sharing"입니다. Aave V3는 고립 형태와 E-Mode를 통해 다른 자산에 위험 층을 적용했지만, 단일 자산의 큰 변동은 여전히 극단적 인 경우에 전반적인 유동성에 영향을 미칠 수 있습니다。

2. 시장 + 발달 기계장치를 분리하십시오: 효율성과 안전을 균형을 잡기

두 번째 범주는 시장의 고립의 빠른 성장 패러다임 + 전시회, Morpho에 의해 대표。

중앙 아이디어는 분리된 위험이고 그 후에 구조상 디자인을 가진 효율성을 보충합니다. Morpho Markets에서, 각 시장은 일반적으로 "단일 모기지 + 단일 대출"이며, 고정 및 독립적 인 매개 변수로 인해 자연적으로 다른 자산 간의 위험을 방지합니다. 이 디자인은 안전성 측면에서 자금을 전통적인 풀에 선호합니다。

문제는, 그러나, 완전한 고립은 이동성의 파편에 지도하고 사용자 경험에 있는 쇠퇴합니다. 그 끝에 Morpho는 Vault 및 Curator 메커니즘을 도입했습니다. Curator는 하단 시장을 선택하고 매개 변수를 지정하는 역할을 담당했습니다. Vault는 "fund Pool"에 가까운 한 키 경험으로 사용자를 제시하고 다른 시장 간의 역동적 인 비틀림과 활용을 증가시킵니다。

결과의 관점에서, 모델은 타협을 달성했다 : 반환의 비율은 보통 0.5 %에서 2 %로 증가했다. 위험은 더 많은 수치였다; 그러나 동시에, 새로운 변수, 큐레이터의 관리 용량 및 도덕적 위험, 도입되었다。

다른 말에서 Morpho는 "총 탈중앙화"에서 "전문 지배"로 근본적으로 단계 인 "전문 탈중앙화"로 합의하여 원래의 위험 관리 책임의 일부를 외부화합니다。

RWA BORROWING : 실제 세계에 연결하는 "새로운 국경"

세 번째 범주는 현재 가장 빠르게 성장하고 가장 구조적으로 중요한 방향 - RWA (실제 세계 자산) 대출. 이 모형에 있는 중요한 변화는 담수 또는 현금 교류의 근원이 사슬 자산에 더 이상 한정되지 않습니다 그러나 오히려 receivables 노예, 부동산 또는 법인 금융 필요와 같은 진짜 세계에서 옵니다. 전형적인 프로젝트는 메이플, Goldfinch, 분리기, 등을 포함합니다。

구조의 측면에서 RWA 대출은 두 가지 범주로 넓혀집니다

- (a) over-collateralization: collateral (e.g. invoicing)로 실제 자산의 수익화

- 신용 유형/낮은 담목 유형: KYC (예를들면 Goldfinch 's hierarchical 수영장 구조)의 의존성 사슬 바닥 위로, 사슬 명성 또는 부속。

이러한 종류의 계약은 풍력 논리의 전통적인 금융에 가까이 있습니다 :

- 이익은 고정된 이자율에서 차용에서 주로 파생됩니다, 일반적으로 4-8 퍼센트 이상

- 암호화 시장 변동성에 대한 낮은 relevance, 몇 가지 정도의 “순환 저항”

- 그러나 동시에, 예측자, 법적 구조 및 준수 프레임 워크에 큰 의존이 있습니다。

업계 동향 측면에서 RWA는 대출 경로의 중요한 증가 소스가되고 있습니다. TVL은 이미 대출 유형 계약의 10 % 이상을 차지하고 Aave V4는 우선 순위 확장으로 RWA를 명시적으로 통합했습니다. Morpho는 Ondo, Apollo 및 기타와 협력하여 체인 아래 자산을 소개합니다. RWA의 개발이 "암호 통합"의 새로운 단계로 "암호화 된 내부 사이클"에서 "암호화 된 내부 사이클"에서 DeFi 대출을 구동하는 것이 바람직하다。

IV. AAVE V4 및 Morpho V2 : 두 개의 업그레이드 경로, 두 개의 대여 미래

지난 몇 년 동안 DeFi의 주요 라인이 효율성, 보안 및 확장성 사이의 균형을 찾는 경우, Aave V4 및 Morpho V2는 두 가지 완전히 다른 답변을 나타냅니다. 전은 "unique 유동성 + 모듈화"을 선택했으며 체인 대출 허브로 전환하려고했습니다. 후자는 "non-hosting 계획 + 맞춤형 시장"으로 이동하여 더 많은 가격과 위험 관리 권리를 시장 및 전문 관리자에게 반환합니다。

1. 사슬에 자료 성과

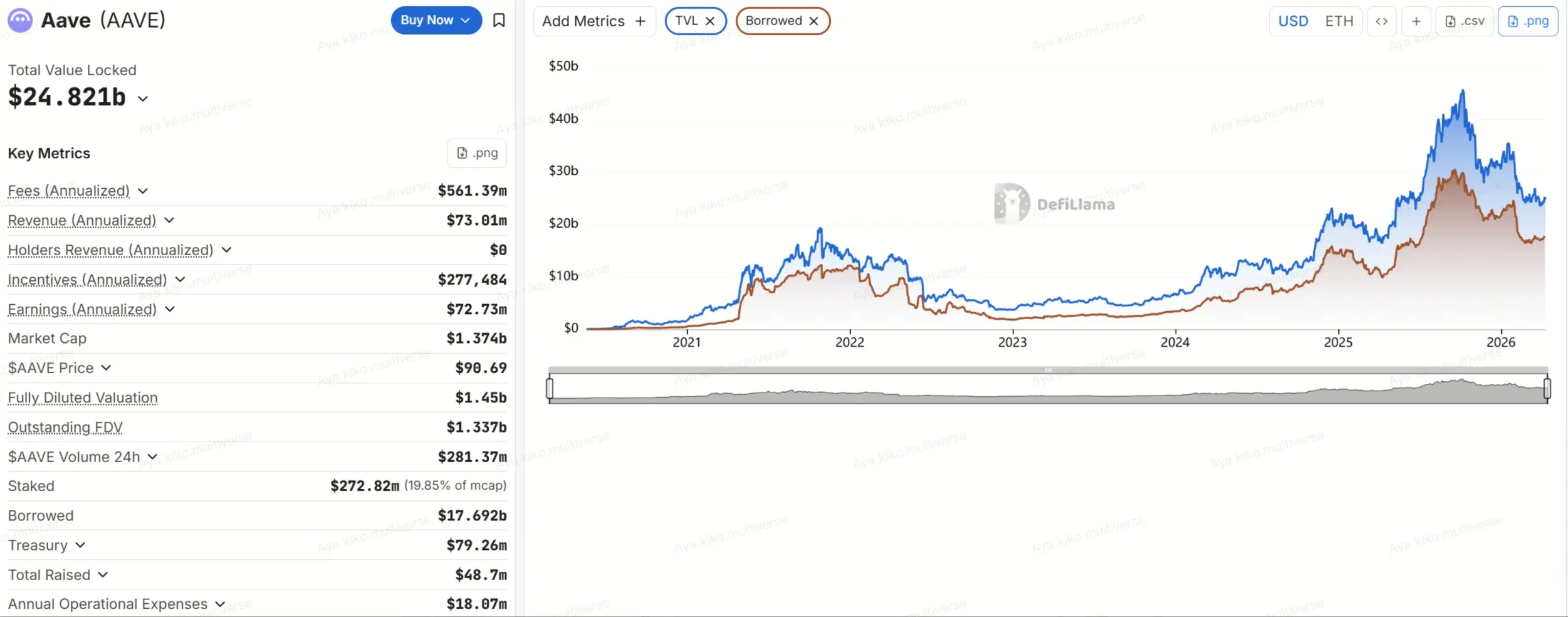

"리딩 트랙 TVL"이 denominator로 사용됩니다. Aave는 약 절반이며 Morpho는 10 % + 레벨입니다. "글로벌 대출"이 denominator로 사용되면 Aave는 50 % 이상을 빌려 체인 레버리지 및 신용 수요의 백본을 유지한다는 것을 나타냅니다。

DefiLlama 데이터에 따르면, 9 4월 2026일, DeFi Loan 트랙은 약 $51B이며, 총 인터넷 대출은 약 $ 34.4B였습니다. Aave의 TVL은 약 $ 24.8B이며, Taifeng가 약 $ 20B를 나타냅니다. 나머지는 플라즈마, Arbitrum, Base, Mantle, Avalanche와 같은 여러 체인에 배포됩니다。

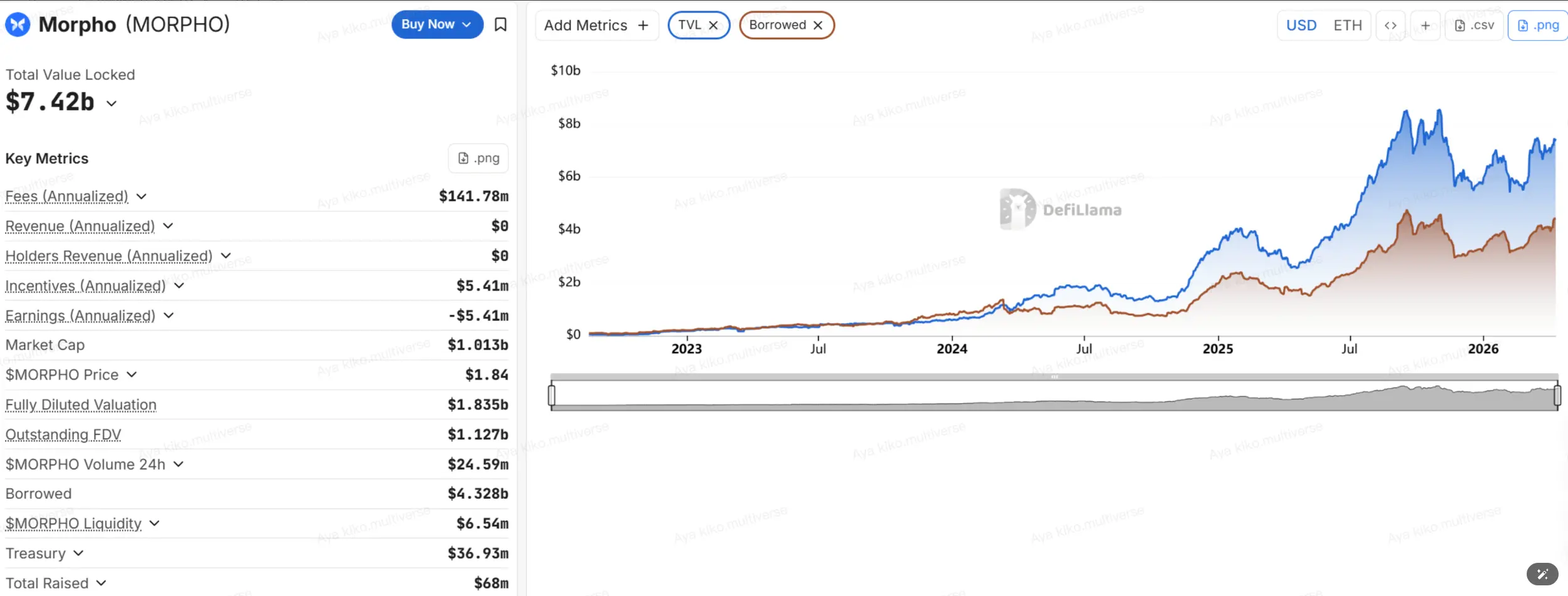

출처: https://defillama.com/protocol/aave Morpho 약 $7.4B, 약 $4.3B 대출, TVL은 주로 Ether Workshop (대략 $3.9B) 및 Base (대략 $2.3B)에 배포되며 Hyperliquid L1 및 Arbitrum에서도 사용됩니다。

출처: https://defillama.com/protocol/morpho

2. Aave V4: 허브 및 스포크를 가진 reshaping 유동성

Aave V4의 핵심 변화는 V3 시대의 긴 이해 문제를 해결하는 시도입니다 : 멀티 마켓, 멀티 체인 확장 유도 유체 파편. V3 모델의 밑에, 사용자는 사슬에 있는 특정한 시장에 있는 그들의 자산을, 액체가 근본적으로 그 시장만 봉사하고, 새로운 시장이 시작될 때, 그들은 수시로 자금을 리디렉션하고 능률적일 필요가 있습니다. Aave V4의 프로그램은 “Liquidity Hub + Spokes”입니다: 각 네트워크에는 다른 스포크를 통해 프로토콜을 입력하고, 허브는 계정 유지, 선 제어 및 핵심 풍력 제어의 조화를 책임지고, 유동성을 공유하는 동안 다른 전략과 자산 유형을 배치하여 다른 전략과 자산 유형을 배치합니다。

Aave V4의 핵심 점은 3로 요약될 수 있습니다:

- 유동성의 조화동일한 사슬에 있는 다른 시장 사이 펀드의 파편을 감소시키고 전반적인 이용을 증가시켰습니다。

- 모듈화된 위험 분리Spoke는 "모든 자산은 위험을 공유 할 수있는 다른 매개 변수를 구성 할 수 있습니다。

- 기관 및 RWA를위한 공간을 절약RWA Spoke는 실제 자산의 사슬을 위한 인프라를 준비하기 위하여 접근, 신탁 및 이클로저의 엄격한 규칙을 소개할 수 있습니다。

Aave V4의 문제는 ambitions에서 정확하게 옵니다. 더 강한 구조는 거버넌스, 풍력 제어 및 운영 복잡성 상승을 동시에 의미합니다. 초기 V4 구성은 3 허브 및 10 스포크로 구성되어 있으며 V4 및 V3는 24 ~ 36 개월 동안 병렬로 실행될 것으로 예상됩니다。

그리고 Aave의 거버넌스 분쟁이 erupted이 단계에 있습니다. BGD, ACI, Chaos Labs와 같은 핵심 기여자인 Chaos Labs는 협력의 성공적 출발 또는 종료를 발표했습니다. 이는 Chaos Labs는 당사자 간의 더 기본적인 차이가 "무엇이 관리되어야한다고 밝혔습니다。

Morpho V2: 계약으로 “assets 관리”의 기능

대비 Morpho V2 업그레이드 로직은 더 구속되고 "modularized"입니다. 전체 재구성이 아니지만 Vaults V2 및 후속 시장 V2의 단계별 롤아웃입니다. 당국은 Vaults V2가 온라인을 먼저 갈 것이라고 명확하게했으며 초기에 이전 Morpho 시장에 자금을 할당하기 위해 계속됩니다. 한 번 Markets V2는 고정 된 유가 및 고정 된 시장을위한 초기 깊이 유동성을 제공하기 전에 완전히 착륙했습니다。

Morpho V2의 초점은 더 큰 풀을 만들지 않지만 프로토콜 수준의 용량으로 "assets management"를 변환하는 것입니다. 중요한 변화는 다음을 포함합니다:

- 역할은 더 상세합니다: 소유권, Curator, Allocator, Sentinel, 해당 역할에서 관세 및 기관 준수의 분리를 촉진합니다。

- 커레이터는 중앙 선수가되었습니다: 위험 매개 변수의 할당에 대한 책임, 유동성 배포 경계의 설정 및 구현을위한 할당의 약속。

- Non-custodial 보안 향상: timelock을 통해 최악의 시나리오를 최소화하기 위해, in-kind response는 번개로 구동되고, sentinel 비상사태 개입。

이 중 가장 중요한 것은 Morpho 프로토콜이 더 이상 모든 사용자를 위해 "동일한 바람 판단"을 제공하지는 않지만 사용자가 Curator를 스스로 선택할 수 있습니다. 본질적으로, 사용자는 단일 시장을 선택하지 않습니다, 그러나 사슬에 “fund 매니저”. Morpho와 Aave의 가장 큰 차이점입니다。

Morpho V2의 매력은 명확합니다:

- 사용자는 Vault 한 키를 사용 하 고 전문 전략에 넣어 수 있습니다

- 정책 매개 변수는 투명하고 감사

- 반환의 비율은 종종 전통적인 공유 풀 모델보다 높습니다

- 비 custodial 출구 메커니즘은 강하고 이론적으로 "그것을 갈 수 있습니다"。

그러나 비용이 명확합니다. 계약 위험은 관리자 위험에 의해 부분적으로 대체되었습니다. 이것은 지역 위험 사건이 여전히 Curator의 위험 환경이 너무 높을 경우 발생할 수 있음을 의미합니다. 용량은 불균형이며, 방어 라인은 약합니다。

계약이 "용구 포털"에 의해 정의되는 우려의 문제입니다. Morpho 2026 이후 여러 기관 중심의 협력 및 액세스가있었습니다. Apollo Global Management와의 협력 계약은 특정 천장 및 제한으로 MORPHO 체인 대출 시장에 액세스 할 수 있습니다. Angelage Digital 및 Taurus와 같은 신뢰할 수있는 / 서버와 같은 Morpho Vaults에 대한 액세스를 제공합니다. Bitwise는 또한 Morpho 생태학을 Curator로 입력하여 "Vault = 제품 쉘이 기관에 사용할 수 있습니다。

2개의 노선, 근본적으로 무역 떨어져

결국 Aave V4와 Morpho V2는 교체가 아니지만 DeFi의 빌링의 미래를 나타냅니다

- 아브 V4 "Uniform + Extension" 선택: 목표는 최대 이동성 네트워크를 만들고 대행사 및 RWA에서 진행하는 것입니다

- Morpho V2 선택 모듈 + 사용자 정의: 목표는 더 많은 가격과 자산 관리 권리를 시장에 제공하기 위한 것입니다。

일반 투자자의 경우, 이해하는 더 현실적인 방법은 "왜 더 진보적 인"하지만 "누는 재정적 인 사용에 더 잘 적응됩니다" : 잘, 낮은 변동성, Aave에 대한 계약의 크기, 더 나은 가치; Morpho에 대한 더 많은, 더 높은 수익을 추구하고 더 정교한 전략。

위험, 기회 및 미래

만약 과거에, 차용 계약의 시장의 이해는 “이자율” 또는 “돈을 위한 돈”의 수준에 남아 있다, 그 후에 Aave V4와 Morpho V2 시대가 위험 구조 자체로 인해 발견 될 필요가 있다. 동시에 대출 계약은 RWA에 의해 구동되는 제품 모듈화, 기관화 된 액세스 및 신용 확장을 개방하고 있습니다。

1. 위험과 문제

1) Predicator와 모수 할당 위험:Aave ' s case of wstETH in March 2026 는 계약 자체가 나쁜 채무가없는 경우에도 예측 또는 환율 매개 변수의 미성년자 탈선이있을 때 큰 규모의 유동성을 방아쇠 할 수있다. 더 중요하게, 유동성의 진행은 종종 외부 액화기, 그리고 후속 보상, 그리고 궁극적으로, 지배에 따라 달라지고 DAO의 구현 효율. 사용자의 경우, "잘못하지 않는다"는 의미는 "사용자가 잃지 않는다"。

2) 거버넌스 및 조직 위험:과거에, 많은 투자자는 머리 계약의 성숙과 팀의 안정성에 기본적으로, 그러나 많은 핵심 서비스 공급자의 최근 출발은 다른 측을 드러냈습니다: 계약은 더 큰 성장으로, 위험 관리는 기술적인 문제로 멈추고 예산, 투표권, 책임 메커니즘 및 조직 구조의 문제가됩니다. 일반 사용자의 경우,이 위험은 궁극적으로 세 가지로 나타났습니다. 매개 변수가 여전히 높은 품질에 유지되는지 여부, 신속한 시너지가 위기에서 달성 될 수 있는지 여부, 예산 자원이 보안 또는 성장을 구입하는지 여부。

3) Vault/Curator 위험:특히 Morpho 시스템에서 중요합니다. Vaults V2는 소유자, 커레이터, 할당자, Sentinel, Timelock, Veto와 같은 메커니즘을 통해 체인에 대한 전통적인 관리 산업 "조직 분리, 시간 지연 작업, 투자자 보호"를 이동했습니다. 그러나 메커니즘의 존재는 위험이 사라지는 것을 의미하지 않습니다. 실제로 필요한 것은 사용자가 기꺼이하고 Vault 뒤에 거버넌스 구조를 검사 할 수 있다는 것입니다. 소유자 인 누가 더 많은 서명하고 얼마나 긴가요? 이 불가능한 경우, “비호스팅”은 “리스크 프리”를 의미하지는 않지만, 단순히 관리자의 계약 수준에서 위험을 바꿉니다。

4) 똑똑한 계약 및 운영하는 위험:이 코드 루프홀, 논리적 결함, 국경 방아쇠, 크로스컨트랙트 상호 작용, 및 혼잡 및 극단의 하단 체인의 집행 수준에서 지연. Morpho와 같은 계약은 공식화 인증, fuzzing, 코드 감사 및 누설 보상과 같은 다층 보안 관행을 채택했지만, 팀은 "리스크가 완전히 제거된다는 것을 증명할 수 없습니다". 체인 금융에서, 위험이 분산 될 수 있다는 것이 더 진정한, 쉽게, 지연, 그러나 완전히 제거하기 어려운。

2. 기회 및 공간

위험이 증가하는 것은 새로운 공간입니다。

1) 대출 시장은 "불균형 제품"에서 "통화 금융 빌딩 블록"으로 이동나는 모른다. Aave V4의 Hub-and-Spoke 구조는 근본적으로 대중적인 기초로 유동성을 이용합니다, 다른 자산, 다른 위험 종류 및 다른 사업 목표를 가진 시장을 허용하 동일한 유동성 기구를 공유하기 위하여; Morpho V2는 시장에 더 가격 힘을 제공하고 Curator를 소개하고 조정 기간, 조정 이자율, 등을 소개해서 전통적인 신용 시장의 제품 모양에 가까운 사슬을 가져옵니다. 미래 대출 계약은 더 이상 단일 제품이 될 수 있지만 하단 금융 엔진의 세트。

2) Institutionalization는 더 이상 narrative가 아니고 그러나 명확한 제품 경로가 되고 있습니다나는 모른다. Apollo, 또는 Bitwise, Steakhouse, Gauntlet as a Curator와 같은 기관의 협력은 체인 대출이 더 익숙한 기관 워크플로 및 준수 프레임 워크에 점차 내장 된 것을 제안합니다. 과거에, DeFi는 암호화 된 원본 사용자 간의 시장과 같은 더 많은 것이었고, 이제는 더 큰 전문적이고 더 까다로운 프로세스와 특권을 시도하고 있습니다。

3) RWA는 신용 계층과 대출 계약의 자산 경계를 확장나는 모른다. RWA Lending의 TVL은 여전히 현재의 Calibre에서 전통적인 암호화 된 모기지보다 작지만 크기 자체보다 훨씬 더 많은 것을 의미합니다. 실제로 중요한 것은 제품 패러다임이 현실적인 신용 구조에 가까이 있기 때문에 체인에 나타날 것이다: 층풀, 신뢰 관리, 아래로 사슬 현금 교류, 아래로 사슬 회복 기계장치. 대출 계약 서비스의 대상은 진행 및 현금 흐름 자산에 대한 광범위한 권리에 "순수한 암호화 담보 자산"에서 점차적으로 확장됩니다。

관련 상품

V4/V2 DeFi 대출은 더 이상 간단한 "체인 예금"이 아니지만 전통적인 금융 인프라의 마이그레이션을위한 중앙 엔진이 체인에 있습니다. 암호화 된 세계의 전환을 표시 “rubbery high-yield experiment” to the “특별화, 모듈 형, 기관 친화적 인 금융 운영 체제”。

Aave와 Morpho의 두 개의 업그레이드 경로는 같은 Macroproblem에 답했습니다. 체인 대출은 슈퍼 뱅크 또는 오픈 자산 관리 플랫폼과 더 많은 것이어야합니까? 답변은 아마도 통합 - RWA는 실제 세계 신용을 주사 할 것이며, 크로스 체인 비정화는 이동성 섬을 파괴하고 기관 수준의 비 호스트 메커니즘은 항목 임계 값을 낮출 것입니다. 이 진화는 궁극적으로 더 넓은 미래에 포인트: DeFi는 더 이상 암호화 된 첫 번째 국가를위한 독점적 인 놀이터, 그러나 오히려 글로벌 자본의 구조적 파괴는 "유익하고 효율적인"금융 서비스를 달성하기 위해。