大逃脫:金出口通道,在加密中失利

在高品質的專案前, VC 開始從滤波器移到選擇的

原名: 水晶VCs大法

照片來自Catrina

原著:佩吉,布洛克比茲

當「傳輸貨幣」不再有效時。

在過去三個周期中, 包括早期投資、敘述擴大、網路流通、價值化等。 然而, 在連結收入成為新门槛、 meme 貨幣轉換流动性、 以及海外侨民資金外溢到更危險的資產的情況下。

更直接的改變是, 表示子工程的回报將被壓縮, 而股本路徑再次具有吸引力 。 早期投資者開始對「貨幣」計畫的退出持更加小心的态度, 加密業不再在相对封闭的競爭環境中。

在這個过程中

過去幾年, 一些最具代表性的計畫, 這意味著這些基金不再是取得优质工程的通道。 VC的引入取决于后者能否提供清晰的品牌背書與真正的增量。

在新的市場結構下, 加密風暴需要找到自己的「產品定義」。 否則,它將是周期中要淘汰的目標之一。

原文如下:

加密風在分水岭 在過去三個周期中, 工業界尚未建立统一的評估框架。

到底怎么回事

本回合加密市場結構的變化, 是由多种力量造成的

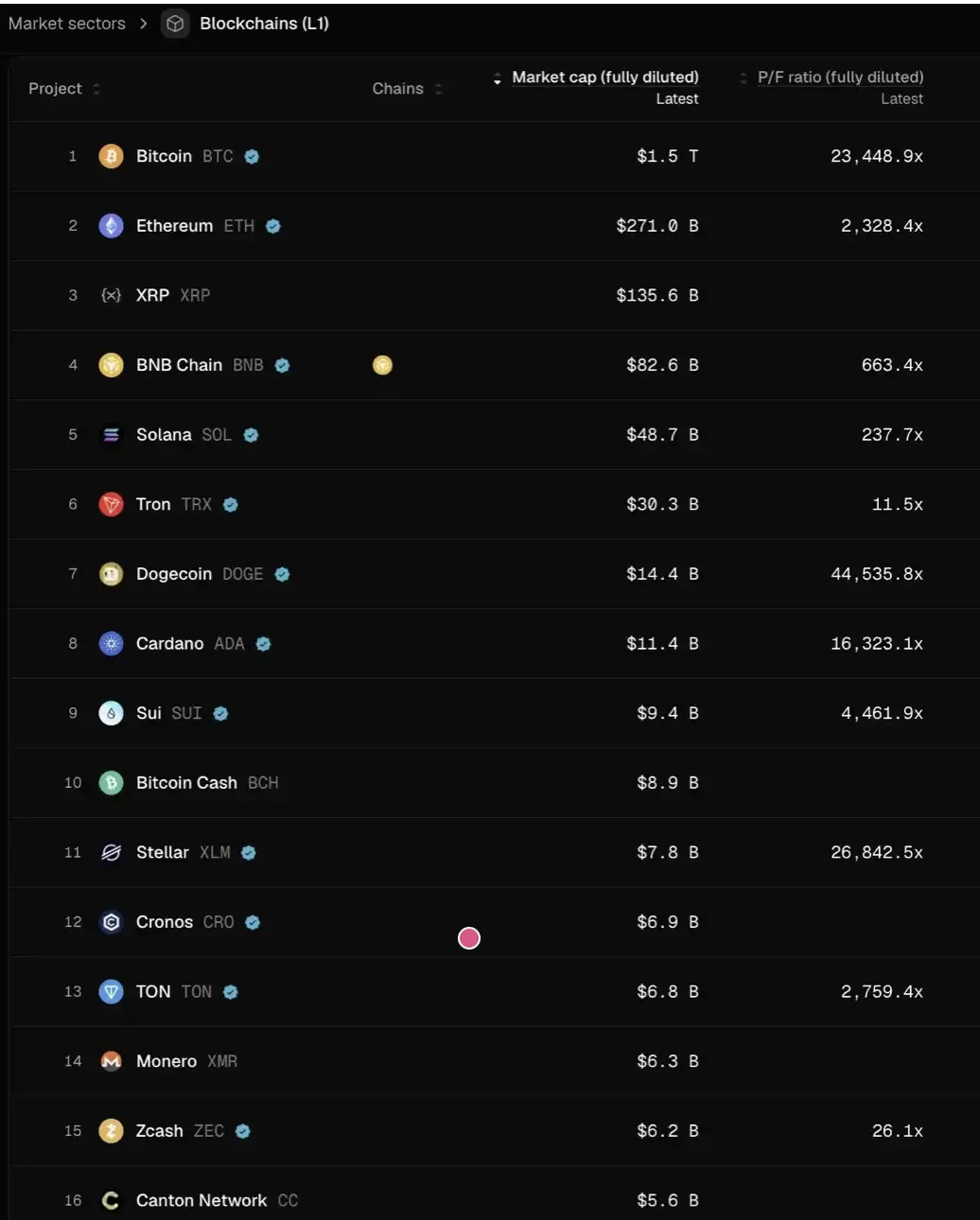

1HYPE是天生的 從侧翼襲擊了整個貨幣市場 其九位數或十位數收入的97%或更多來自此鏈。 這起事件很快引發了市場對「傳媒引導的、但又微弱的」治理信號的集体失望, 我不知道 例如,早期的L1和"治理符號"主要用于规避证券管理,但难以直接分配. HYPE重新塑造了市場期望:收入能力不再是分類。

許多對冲基金都認為, 在HYPE之後, 零化項目是時刻問題。 許多計畫, 尤其是非 DeFi 計畫。

/ PUMP在系統上投下了嚴重的"供應休克". 薄荷硬幣的發燒導致信物供應的爆炸性增加, 單是索拉納, 發售的新硬幣數量從每年約2000-4000枚增加到4萬-5萬枚的峰值, 也開始不再持有山元。

4 替代逃犯风险基金也迅速增加。 市場、股票展期合同、杠杆ETF等, 同時, 以資產為基礎的货币化技術的成熟度讓投資者能利用藍色的股權。

這些變化加在一起,使貨幣使用周期大大缩短。 從高到低的周期被大大缩短, 分散家庭的「長期持續」也急剧下降。

核心

在這個背景下

1 我們是投資股本、符號還是兼而有之

最大的困難是沒有一個成熟的范式, 連Aave等領導計畫。

2 价值链增值的最佳作法是什么

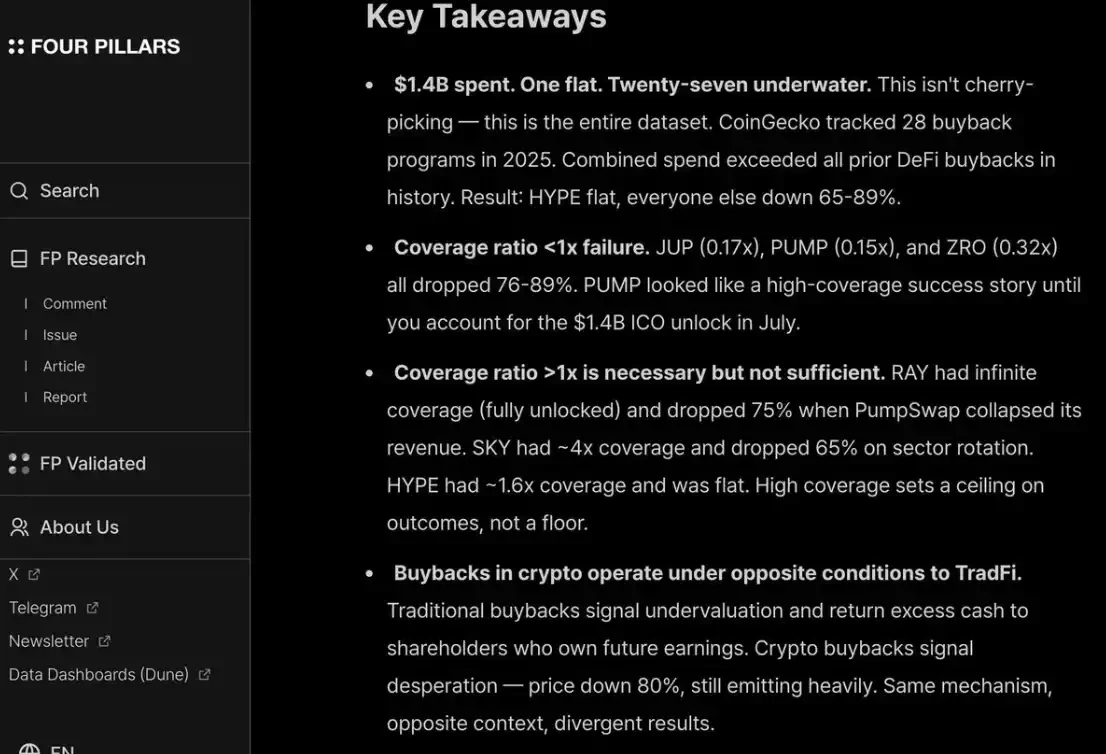

目前最常见的做法是回购令牌,但"共同"并不表示"正确". 這種機制是「有毒的」。

問題是它的動機從一開始就錯了。

傳統的企業買回股票, 通常是在增长投資機會減少或股價過低時; 而加密計畫的回購, 你本可以拿出1000萬元的回购款 原本可以重新投資 第二天你就被市場吞噬了 因為其中一個交易商被扁了。

上市公司在低估時回購股票。

如果你的生意是B2B模型 基于底收入, 這回购更是徒劳無益。 從我個人的角度看,當年收入不足2000万美元的時候,回购是想取悅分散的家庭,而沒有什麼理由,而那些基金是應优先用于增长的。

我同意fourpilars的報告/截取, 連十位數的回购都無法對計畫的长期價格做出实质性的贡献。

此外,為了取悅分散基金和對冲基金,你必須以持續透明的方式回購,如HYPE. 因為市場「不信任」它。 儘管它燒毀了14億美元收入 本來可以進入國庫。

3,"crypto溢价"會完全取消嗎

這意味著所有未來計畫的價值可能會回到傳統的市政公司等地。

想想這意味著什麼:如果這個判斷是真的, 只有少數例外——如Tron,Hype,以及其它有实际收入的DeFi專案——可以相对穩定。

這並未考慮到硬幣解鎖造成的附加推力。

我個人認為情況不會這麼嚴重。 HYPE實際上產生了一種「異常」的市場期望, 這是支付、DeFi和「繼續創新」的合法要求。

在過去的兩個周期裡, 我們迅速進入另一個極端, 這是天生的過度修正。

但時鐘會轉回去的。

對於 DeFi 計畫, 定价「數量基礎」實際上是業務成熟的徵兆; 但對於非 DeFi 軌道, 「質量基礎」不可忽略:文化、技術創新、颠覆思想、安全、正統化、品牌價值、業務連接。 這些維度不只是在 TVL 或鏈式回购資料中反映。

接下來會怎樣

代碼專案的收益已大為減少, 在早期和长期投資中

在早期, 投資者對「物價退出」的計畫更加敏感; 與2022-2024年相比, 當時退出是預設的路徑。

在後期, 擁有加密原始語言品牌優勢與資源能力的投資者正在離開一個純「催眠本土」計畫, 也將他們帶入一個未知的競爭领域:需要直接與跨界基金和傳統的Web2金融科技基金(如Libit Capital或基金)競爭。

整個加密業正在進入"歸屬期"。

這項產品不只是金融產品。

VC需要「把自己賣給創始人」, 有些最成功的計畫幾乎沒有依靠機構資本(例如Axiom), 如果越共只能提供錢 幾乎注定會被边缘化。

真正有權留在牌桌上的越共必須清楚回答兩個問題:

第一,它的品牌特征是什么

第二,其价值在哪里增加——最终决定其赢得交易的能力。