出售空氣是下一轮牛市的靈感

這是山下公牛的下一轮比賽。

原件:丹尼(X:@aginnder)

三百年来, 不管哈里發國,永續合同,AMM,DeFi,NFT... ...都是推动遊戲的機構,這會把錢帶入周期. 正是机制的更新才带来繁荣。

回首每件大事的起點 你會發現他們的共同點 不是"好故事" 而是"新的玩法"。

不是說說 是每個交易機制的演化

從華爾街到貨幣 從現場到合約 從DeFi Summer到超液體 從未到期。

你可以簡化它,你可以空化它——一卡是下一轮山本公牛。

1609年,一位荷蘭商人改變了他的金融歷史

1609,阿姆斯特丹。

當時世界最大的上市公司荷蘭東印度公司(VOC)垄断亞洲香料交易,股價上升. 每個人都在買東西 大家都在賺錢 市場只有一個方向。

他借了VOC的股份, 賣了他們。

這是人類歷史上第一次空手起飛。

荷蘭政府很生氣 立法禁止使用空間。 Le Maire被公開谴责。 但故事並未在此結束, 因為市場參與者發現了一個不能被立法否定的事實:當價格變得空虛時, 那些高估的股票 不能再永遠地維持他們的虛假繁荣。

400年后的今天, 加密市場正在重複相同的文稿。 在數以千計的硬幣市場上 只買,不是空的 價格只反映一半的樂觀, FOMO推動、泡沫破碎、雞毛等下一個故事再開始。

但歷史告訴了我們, 每次引入自由空氣的權利,它不是目的,而是開始。

在華爾街兩百年

1792年到1840年:野生時代

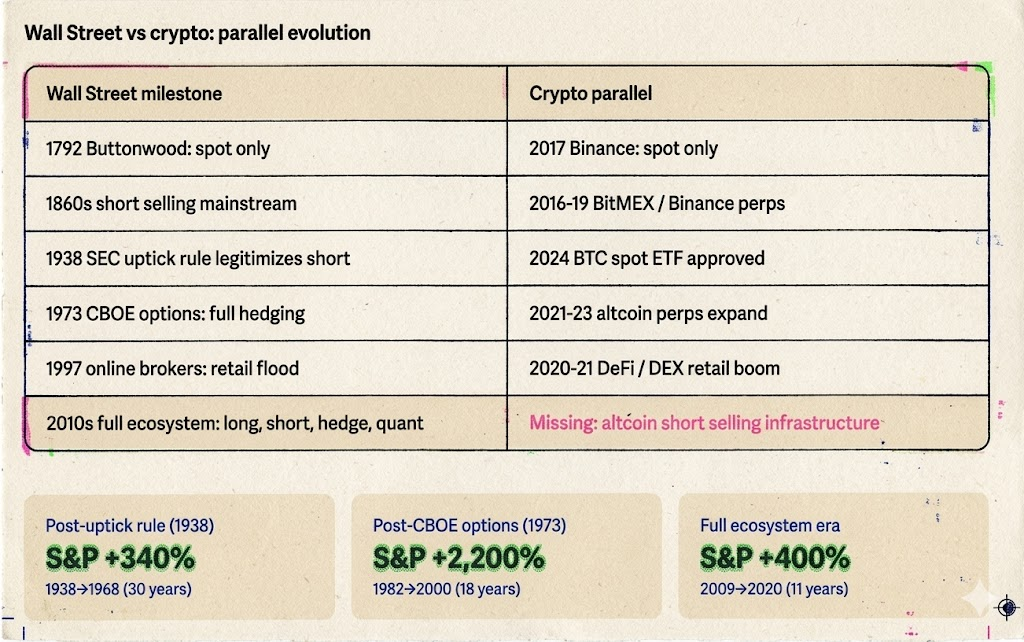

1792年5月17日,24名经纪商在華爾街的一棵樹下簽署了"扣子林協議",根据该协议,他們同意交易股份. 這是NYSE的前身。

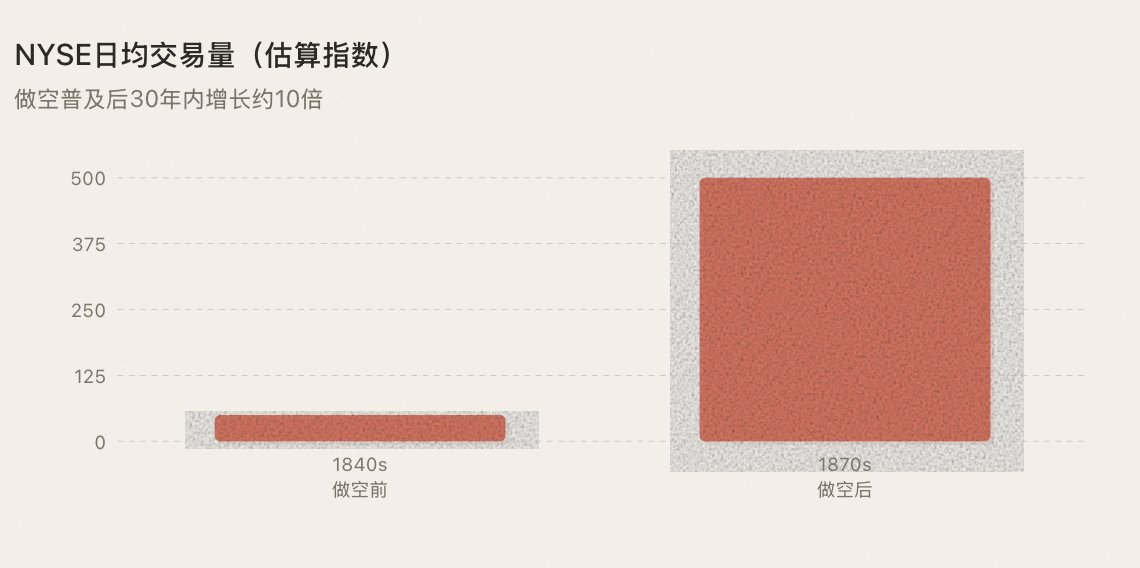

當時的市場與今日的山下貨幣市場相似, 沒有籌碼,沒有缺口,沒有标准化的交付流程。 平均日营业额可能不到50万美元,有数十人。 市場極小。

物价波动完全由多種情感所驱动。 好消息,大家都買了,價格上升了 壞消息來臨了,每個人都想賣掉它, 但因為市場太浅, 所以市場並非自然支持, 而底部完全取决于最後的多數輸家。

像是Meme,高FDV,低Float,2024-2025年

1850–1860年代:為主舞台制造空間——恐懼隨著繁榮而來

1830年代和1840年代,一位名叫雅各布·利特的商人無所事事地賺大錢,被称为"華爾街第一個大洞". 但是在和北方開戰之前和之后已經十年了。

丹尼爾·德魯 杰伊·古爾德 科尼利厄斯·范德比爾特 這些名字是那個時代華爾街的定義 他們在鐵路單位上舉行了一系列史詩戰鬥:德魯制造了空虛的埃里克鐵路(Eric Railroad),古爾德(Gould)和菲斯克(Fisk)合力狙擊范德比爾特的多個位置. 這些戰役是血腥的,混亂的和滿是謊言, 但目的卻是讓一個秘密武器 空了幾個人 把它變成華爾街的標記工具。

社會反應與1609年荷蘭相同, 國會成員稱空民為「國家的敵人」, 四百年來。

但市場反應和400年前一樣积极:

每個都造出一個銷售單 而下一個是必需的 價格差距縮小了 更多的人愿意進來 華爾街開始於小圈子。

1938年普提克的規矩: 恐懼的尖端,轉彎

1929年10月,華爾街失事. 道·瓊斯指数在兩年內下降了近90%. 雖然真正的罪魁禍首是瘋狂的杠杆泡沫和銀行系統的崩塌。

美國证券交易委員會(SEC)成立于1934年. 它再次面临被完全禁止的危险。 但證监會做出了歷史性的選擇:在1938年,它不禁止空置,而是引入了"更新規則"(Uptick rule)————只有在股價上升時才能進行空置,以防止空置空間破裂。

這個選擇的重要性怎么强调都不过分。 它确立了一直持續到今天的原則:所做的事不應該被取消,所做的事应当被管理。 規則不是空的敵人。

有了規矩 空地就不再是灰色區域了 機構基金膽小, 現在受法律框架保護, 也吸引更多資金投向市場。

這個教訓,加密市場還沒有學到。

1973年:方案标准化 -- -- 從一個方向到四

1973年4月26日,芝加哥期货交易所(CBOE)開業. 首日只交易了16种股票增量(呼叫)。 Put,1977年加入. 同年,菲舍爾·布萊克(Fischer Black)和米倫·肖勒斯(Myron Scholes)發表了一套黑人-肖勒(Black-Scholes)選項定价模型,以改變金融歷史,為長期交易提供了數學基础。

這項選項的意義在于, 它將市場由兩項(買入/賣出)扩大到四項(買出/買下/賣出)。 投資者首次可以非常精确地表達對市場的判斷。

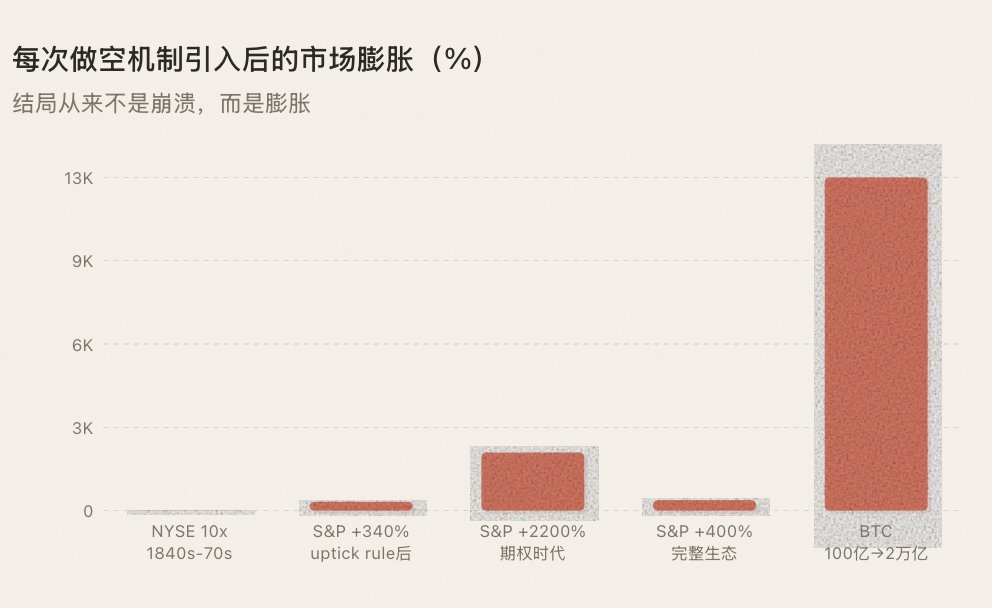

更關鍵的是, 在20世纪80年代, 公牛(S&P500)在1982年至2000年之間上升了220%以上, 若能行者,复能行者;若能行者,复能多收錢,牛s而來。

對富人和機構來說,控制如何收回比你能賺多少錢更重要, 冒險的不便性意味著大錢不能進來。

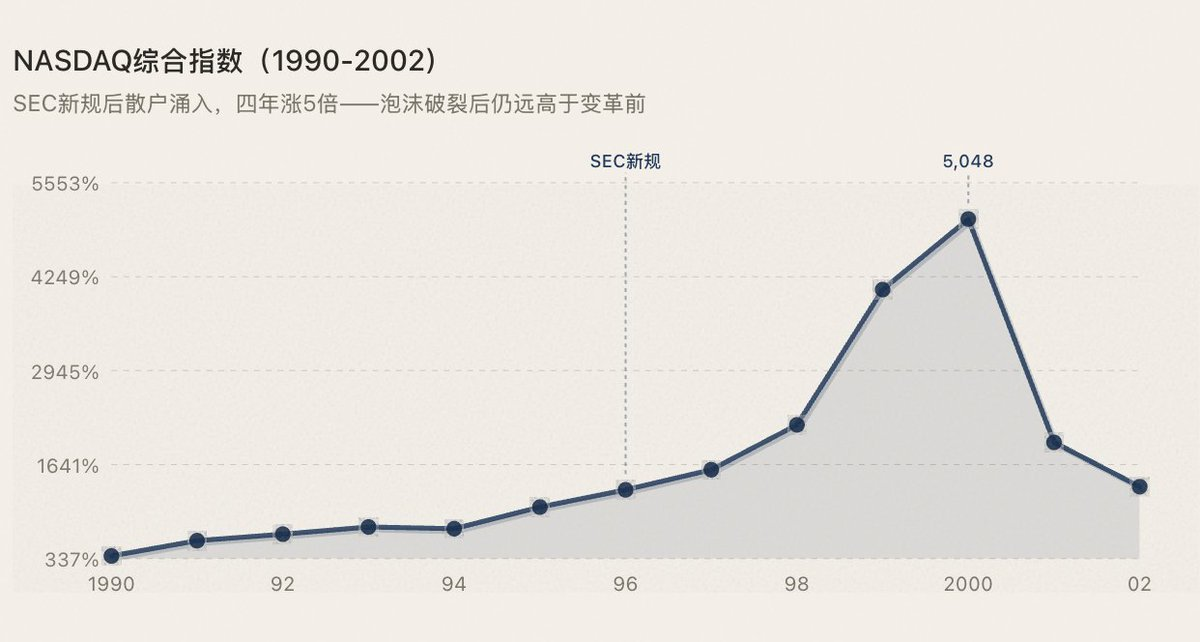

1996-1997年:被分散的家庭闯入

NASDAQ是人類歷史上自1971年創始以来的首次電子交流. 1996-1997年發生的改變有兩件事:委員會的秩序處理規定打破了對报价的市場垄断;以及網路券(E*trade, Ameritade)。

但NASDAQ的市面價值仍比改變前高得多。

1993-2010年:完全生态成熟

許多人認為ETF是近十年的產品,但第一個ETF——SSY(追踪活塞500)于1993年在美国股票交易所上市. 2001年, 2005年至2010年,高频交易增加,一度占美国股市交易的60%以上。 量化策略,ETF套利,多空间套利——所有方向都有标准化工具支持。

美國股權遊戲系統已完全成熟。 多重的,空的,套期的,套期的,套期的 - 每一种策略都可以找到一种方法進去. 成果:

當新的交易机制讓更多人參與市場時, (见下表)

三. 八年的加密市場: 二百年的進化,八年的旅行

從2017年比南斯成立到耐久合同到期, 但是它演化成了山下人的基地 卡住了。

2017年——象小時

賓恩斯在線上,只有位置 可以做的和1792年相同:買賣、持有、等待增加。

哈里發國的泡沫是最好的鏡子 每個人都在買東西 價格只能上升 這場購買被耗盡了, 在沒有空頭的市場裡, 全塌了 這和1792年 ZI的市場特征完全相同。

2016-2019年 — 開放武器

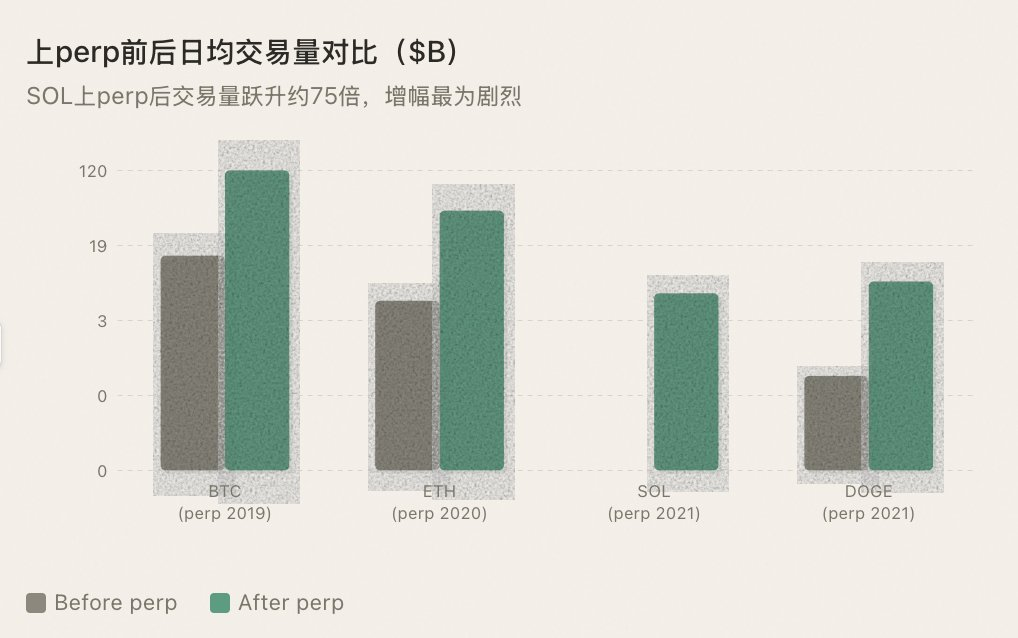

2016年5月,BitMEX推出XBTUSD合同——加密市場的第一個空工具. 2019年9月,比南斯上線续約BTC/USDT合同,腾空主流。

怎么了? 1860年代華爾街引入時, 也發生了相同的事情:。

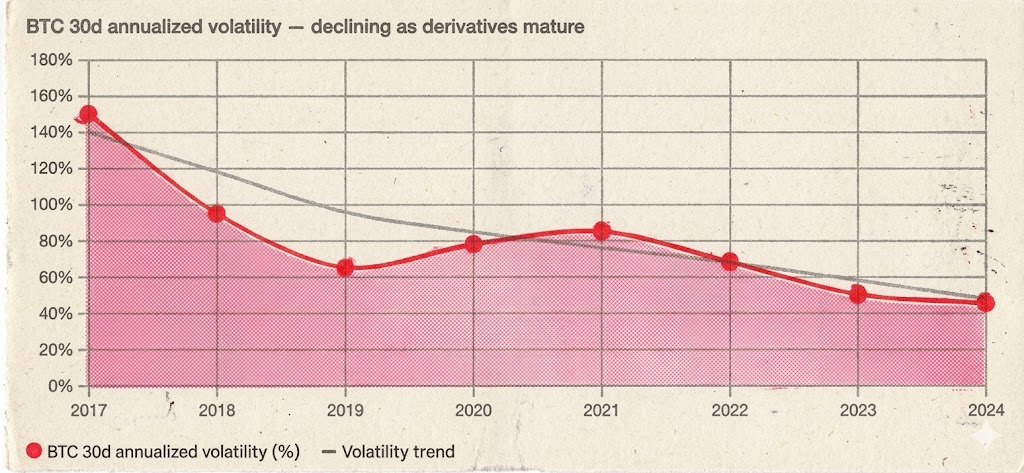

BTC30天年化波动率由2017年牛市150%以上降至2020-2021年牛市60-90%——增量较大但更有序. 但「3個月內無數量下降」已明显減少。

更重要的是,资金水平有了跳跃。 利用套期工具,机构基金愿意大规模进入。 你不能指望一個經營數十億美元的基金經理 把錢投向一個只能做更多事的市場 長期合同並非只給佔領者空置權。

衍生品在交易總量中的比例從2017年的不到10%增加到2026年3月的約90%

什么都不要殺BTC 無所事事的BTC已經從100億的投机 變成了20萬億的資產類別。

2020-2021年 — DeFi Summer: 不只是敘述

BTC和ETH選項在2020-2021年迅速成熟(主要是Deribit)。 這是加密市場的「1973年的CBOE時代」, 战略的维度從兩個维度扩大到更高的维度。

此外,DeFi Summer被归类為"传播"——就像NFT的熱潮,元宇宙概念,只是又一暴利. 但這是個根本的錯誤 DeFi Summer從本质上來說不是敘述。

AMM 重寫交易的底部邏輯 。 在Uniswap之前,交易需要一份訂單、一位銷售商和集中安排。 AMM改變了一切, 任何人都可以用兩種货币組成一個運動池, 這不是叙事 這是交易基礎的范式變化。 數以千計的長尾巴。

貸款協議創造了連鎖杠杆和循环策略。 Aave, Compund允許使用者抵押資產, 更重要的是,它引發了「轉移的貸款」:按揭以借入穩定硬幣, 這項策略在傳統金融中被稱為杠杆, 在DeFi中, 它被打包成「eel農業」。

套裝可以讓創新被索引。 AMM + LENDING + LIQUID MINING + CROSS-ACCORDING ARBITRAGE – 這些「錢是高的」的合併, 每一個新的搭檔都是新的參與方式。

因此2020-2021年的超牛並非兩種因素的組合, 而是三個因素:BTC和ETH持久合同/機會給予机构使用, DeFi的AMM和贷款協議在質量上改變了連鎖交易机制。

交易機制的進展都導致了下一轮的繁榮。

2021年-2023年 — 香茧的長期擴展

Binance開始续約, 每一個新的罪犯貨幣都有螺旋式交易, 數量基金可以上市,對冲基金可以套期,趋势交易商可以空置. 參與者的多样性直接等同于流动性的深度。

BTC有位罪犯來到布爾斯維爾。

2023年-2025年

如果沒有意外 就會發生意外 也只有障礙。

2023年末至2025年Q3,比南斯以前所未有的速度续約. 幾乎每週都有新的罪犯交易上線, 從主流公共連鎖信號到AI概念硬幣。

提供更多資產與空置工具, 實際上, 這些罪犯確實在真空中創造了流动性, 一個有數十億 FDV 的計畫, 使用商業穩定硬幣來续約, 提供双边價格。

但這次模式沒用。

問題是「動力」和「自信」之間的隔離。 行動是建立在人們愿意玩的前提下。 而2024-2025年的現實是,每個人都很害怕. 市場現在看在上方。

家人都害怕了 在FTX雷暴、月球失事以及許多魯格·普爾斯事件後, 更致命的是, 許多更新的Perp項目有畸形的代碼經濟:數十億的FDV加上極低的流通量, 這不愚蠢,你讓我做空工具, 但這是一個設計的慢性血泵。 我為什麼要參與? 我也不想碰它。

庄客惊怖. 上網意味著他們的控制會暴露在空火之下 之前,在净點市場上, 經銷商可以低價把貨物拉出來, 沒有任何威脅。 持續物價成本大幅上升。 許多專案方並非接受遊戲, 而是平躺著, 沒有拉力計畫,就不會有利得效果;沒有利得效果,就不會有交易。

市場很害怕 這就是關鍵 這項工程的日均現場交易量達数十萬美元, 市場交易商的股價(库存風險)也難於套期。 一旦有極端的情況 市場商家得到的名單就不會出來了 市場主開始收縮物價, 沒有市場想要的兇手。

更糟糕的是 那些仍在運作中的人 已經變成了私人賭場。

銀行家可以隨心所欲 推動不需要多少錢, 也很容易砸碎, 重覆的是 罪犯的籌碼 成了交易商放大收益的工具 而不是跑步的危險武器。

這款遊戲比現場市場的控制更具有破壞力。 現場的經銷商向開關的一侧撒謊, 經驗豐富的商人害怕碰觸這些山頂。

首先 空工具應該是交易商的力量 空工具成為毒販手中的另一把刀。 不僅是單一貨幣的環境, 每個交易商被盯上並炸毀在山頂上。

但山下貨幣市場的貿易量與活力正在萎縮。

什么意思? 合同展期机制已提升至上限。 Perp是一台重型機械機,需要商业化,預言,金融费率,集中审批才能運作. BTC和ETH可以買得起這台機器 但數以千計的長尾硬幣都付不起 已經啟動了 但沒油了 而那些幾乎沒開的機器 成了銀行家的提款機。

四. 為什麼永生合約注定會失敗

2023-2025年實驗的結果在機構层面被解釋。

死亡之流 罪犯需要提供雙方貨幣 誰愿意用十幾萬美金的日本交易來銷售匿名項目? 沒有流动性,沒有商人,也沒有商人。 現成的杠杆不需要從零建立衍生品市場, 提供供應。

二价二世. 犯人和地點是兩座獨立的游泳池, 你以為你在做這個空的項目 而你卻在一個與現場分離的 平行宇宙中賭博 只有一個市場,沒有突破。

供资率受到操纵。 商家推高價格, 產生極大的資本價格, 每幾小時排水一次, 更糟糕的是,毒販既操作位置,又操作罪犯——位置拉力,罪犯吃掉空的筒仓. 現場杠杆只是由供求決定的借款利率。

合成位置不會產生真正的銷售壓力 這是最關鍵的點 犯人身上空的 市場上不會有賬單 毒販當場轉右手 罪犯什麼也沒威脅他 簡介杠杆是當場售出真金幣——真正的壓力直接影響價格,經銷商要支付真金才能保持價格高。

檢查+預言機 Perp需要外汇批准 和可靠的預測機 兩者都用小錢 連鎖貸款不需要任何批准。

其運作成本比它能為長期資產產生的價值高。 需要最輕的辦法讓它空空 -- 借它,賣掉再買回來 那是放高利贷的空地。

五. 恐懼是空的 還是恐懼不是價值的發現

從1609年的阿姆斯特丹到1860年代的華爾街, "空手可破" "做空就是恶意攻擊" "不做任何事讓市場崩潰" 四百年來。

但400年的歷史一再證明了同樣的事情:恐懼的代價遠比無所事事的代價大。

若不允許批評, 當空氣不被允許時,做更多就沒有意義了。

因為在一個只能買到的市場裡, 其中一半的悲觀訊息, 我們只能說"不" 沒人能說"不"。

价格扭曲、脆弱和不可持续。 這不是價錢的發現 這是價值幻想。

找到價格最基本的尊重就是盡力而為。

市場可能會持續。 長期投資者來是因為目前的價格是空的。

而沒有價值發現的市場, 每輪熱度曾經是一頭雞毛, 總是這樣 它永遠不能积累。

山本貨幣市場上最大的悲劇不是「太多的經銷商」, 長期值多少

六,清空不是看的工具,是牛的催化剂

歷史上最反直覺的模式:從长远看。

20世纪60年代,當空氣擴散時,NYSE的交易在10年中增加了10倍,華爾街從一個小圈子搬到了真正的资本市场. 在1938年Utick統治合法化後, 機構基金大量進入外地, 1973年CBOE選項成立後, BTC合同於2019年上線時,BTC的波动率由150%降至50%,而市面價則由100億美元增至2万亿美元。

結果並不是市場崩潰, 原因有三:

空氣產生流动性, 每張空賬單都是售票。

無所事事地吸引新參與者, 做市場商業、數量基金、對冲基金、套利者。

透過空氣測試, 建立對空氣的信心。

完全的遊戲工具不是破壞信心 而是建立信任。

七. 下一轮牛市

從1609年的阿姆斯特丹到2025年的加密市場, 此命令不能倒轉 。

市場現在陷入了死亡的螺旋:它只能是多元的模型,少而少,少而少,少而少的液体. 為什麼不能買錢開門

2023-2025年的實驗證明了自己。 Perp是一個沉重的基础设施, 也成為新聞交易的來源, 交易工具本想為交易服務 但現在是交易的目標 - – 對長尾的資產來說 罪犯在结构上是錯的。

正确的道路在鏈子上。"原點杠杆是空的"透過過過期抵押、以真幣借贷、在現場市場銷售、產生真正的銷售壓力, 市場經營者不需要從零開始建市, 不需要預言來維持主播。

這符合歷史上每個空机制的道路。 1609年的Le Maire工作没有得到阿姆斯特丹交易所的批准。 1850華爾街券不是由NYSE设计的. 由市場參與者自行創立, 證监會在1938年所做的 并不是在發明中制造真空 而是在近百年的空虛行為中建立規矩框架。

同樣。

當山面硬幣不再只是一場「買賣滾」的單向遊戲, 資金會回來 不是新故事 而是新玩法。

如果歷史模式繼續下去——我們没有理由相信它不會這樣——那么下一轮山本市的起点就不會是新的叙事,名人呼喊,一次性的停工。

這將是一個基礎建設的更新:它會給數以千計的長尾砍刀硬幣提供鏈子上的空工具。

這一次,不是BTC的流动性溢出到山上,而是相反。

总结

1609年,荷蘭政府禁止空間,勒迈爾被公開谴责. 1860年代,美國國會稱空頭是國家的敵人。 1929年垮台後, 2024年,加密社區的"無所事事"仍是污名。

四百年来,無所事事的恐懼從未改變。

但400年的歷史證明了同樣的事情:每次這些恐懼被克服, 阿姆斯特丹成為全球金融中心。 華爾街從一棵樹轉變成万億元的資本市場。 比南斯成為宇宙 BTC從100億美元到2兆美元。

現在,數以千計的它們被鎖在一個只能做更多事情的籠子里。 沒有空間, 沒有價值的發現, 沒有信任, 沒有信任, 沒有持久的繁荣。 整個市場已經惡化成一場賭博遊戲, 而那些幾乎沒有長期合同的人。

若不允許批評, 如果不准空,或者空是交易商的特權,价格就永遠不會是真的。

比空虛的恐懼還糟糕。

牛城從不等待 這是進化機制 從1609年到今天, 每個機理進化的核心都是一樣的——

給市場回售權我不知道。

"你可以短@ 同志們 name我不知道