Setelah kabut, ke mana tujuan: 2026 Digital Asset Market Analysis Report

Gelembung enkripsi keluar. Apa Crypto benar-benar mati? Kali ini, kita memilih untuk mempelajari gelembung. Bahkan jika jawabannya mungkin salah, itu adalah kepastian kita sendiri。

Foreword: Identifikasi dan Ketidakpastian di Cripto

Pada awal tahun 2026, seluruh pasar cemas pada pergantian putaran baru. Setelah 1011, likuiditas pasar keseluruhan mulai mengering dan, pada tahap berikutnya, lebih banyak tim memilih untuk menutup atau mengubah, kecuali untuk sejumlah kecil proyek kepala dan bisnis yang tetap hidup。

Dan setelah Openclaw lahir, ketika gelombang baru teknologi swung, ketidakpastian besar memburuk kepanikan dan likuiditas pasar menyusut, sementara banyak pekerja Cripto memilih untuk beralih ke AI, yang telah difokuskan hanya pada outlet media Crypto, di mana ada lebih banyak liputan AI di halaman depan, dan di mana OG swung selama lebih dari satu dekade, "Enkripsi sudah mati"。

Gelembung enkripsi keluar. Crypto benar-benar mati

Buang pertanyaan itu ke AI, mereka bisa memberikan jawaban yang tak terhitung jumlahnya. DeepSeek akan memberitahu Anda bahwa dividen pasar terenkripsi telah menghilang, bahwa sekarang adalah domain dari pemain kepatuhan profesional, dan bahwa orang-orang biasa tidak memiliki kesempatan; jika Anda meminta Grok, ia akan memberitahu Anda bahwa itu adalah sebuah Crypto 's turn-, yang akan mengeluarkan sekelompok orang, tetapi juga akan membiarkan Crypto bergerak dalam arah yang lebih baik; jika Anda meminta Gemini lagi, itu akan mengatakan bahwa pengembangan AI' s akan mengarahkan ke perkembangan。

Suara itu terlalu keras, jadi kami ingin menemukan jawaban atas pertanyaan itu dengan cara kami sendiri. Tidak ada yang baru di bawah matahari, dan kita memiliki memori kabur yang langka, dan itulah yang pasar katakan ketika gelembung Internet hanya runtuh pada tahun 2001, bahkan setiap gelembung, seperti yang semua orang katakan。

Jadi kali ini, kita memilih untuk mempelajari gelembung。

Bahkan jika jawabannya mungkin salah, itu adalah kepastian kita sendiri。

Sejarah eksplorasi siklus: dari kereta api ke Internet, bagaimana gelembung teknologi dapat siklus sejarah

Railway kemuliaan dan radio: gelembung revolusi industri

Pada 27 September 1825, Inggris pertama membuat kereta api di dunia: Stockton-Darlington. Tiga tahun yang lalu, meskipun oposisi dari bangsawan feodal dan agama, para kapitalis melihat nilai masa depan dari taruhan raksasa baja ini dan akhirnya dibangun. Mereka percaya bahwa teknologi akan membawa mereka keuntungan, tetapi mereka tidak menyadari implikasi untuk seluruh era。

Meskipun kereta api pertama hanyalah pengumpan sistem transportasi kanal, berkat kemudahan dan nilai-untuk-uang, seluruh industri mulai tumbuh seperti itu setelah hujan, dan investor memilih untuk berpartisipasi. Pada akhir spekulasi pertambangan gelembung di Amerika Selatan pada 1824- 1825, investor usaha ini mulai pindah ke perusahaan kereta api. Pada tahun 1836- 1837, pasar saham secara keseluruhan tumbuh lebih kuat, harga saham perusahaan kereta api berlipat ganda. Kongres Inggris melihat kesempatan dan disetujui 44 perusahaan selama tahun, yang pembiayaan total untuk tahun mudah melampaui jumlah semua dana sebelumnya dalam industri。

Kenaikan, pemutusan dan kebangkitan gelembung

Seperti gelembung yang tak terhitung jumlahnya di generasi mendatang, ketika teknologi baru secara bertahap diakui di pasar, itu akan berkembang dan runtuh dengan cepat dalam jangka waktu singkat, dan kemudian, ketika infrastruktur secara bertahap ditingkatkan, gelembung baru akan meningkatkan dan akhirnya kembali ke jalan yang benar。

setelah pembentukan perusahaan, indeks harga kereta api mulai jatuh selama periode, sebagai baik terstruktur jaringan kereta api belum dibangun dan transportasi kereta api tampaknya tidak memiliki kemudahan tradisional transportasi air. pada awal 1940-an, bagaimanapun, penilaian telah mulai rebound dan mencapai puncaknya. sebelum tahun 1843, rata-rata investasi tahunan modal kereta api adalah sekitar pound1 juta (sekitar us $3.5 miliar hari ini), pada tahun 1844, angka itu £20 juta (20x), pada tahun 1845 itu dekat dengan £60 juta (60x), pada 1846 itu £132 juta (setara dengan $120 miliar hari ini), dan di tahun yang sama, total panjang jalur kereta api baru mencapai tingkat rekor 4538 mil. semuanya tampak bahagia。

Fragmentasi dan kembalikan nilai

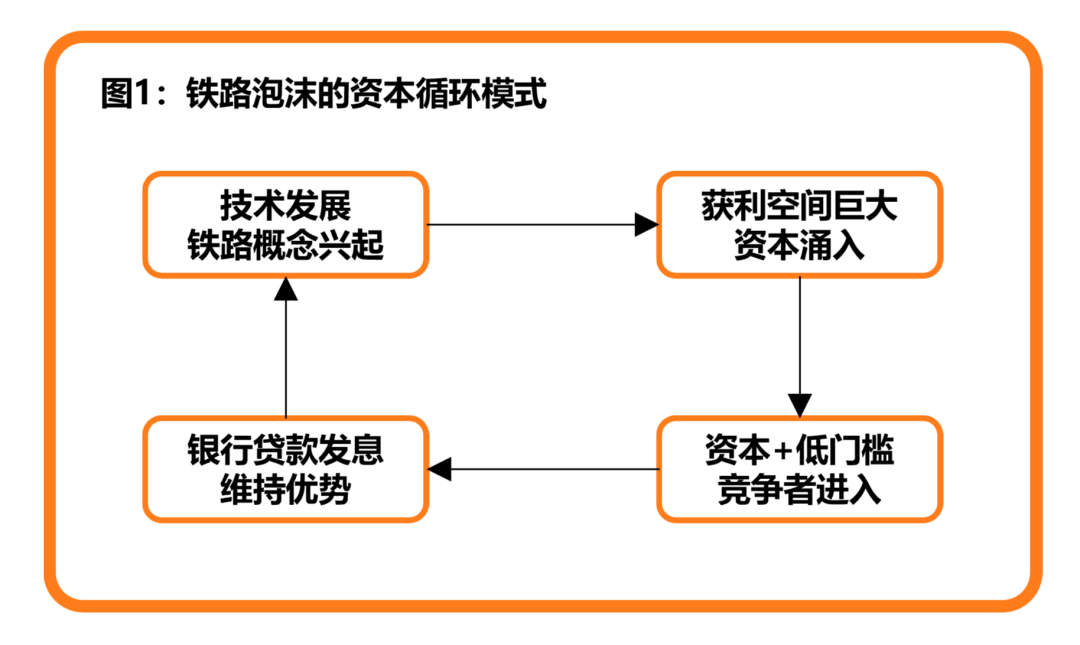

Tidak bisa disangkal bahwa kereta api awal memang proyek bisnis yang sukses, tapi, berkat optimisme investor, harga saham cepat melampaui tingkat bahwa saham kereta api bisa mencapai di bawah penilaian rasional. Kereta api pertama memang memiliki keuntungan pre- emptive, tetapi tanpa ambang akses, bahwa keuntungan tidak akan lagi ada. Ibukota pasar yang sempurna, ditambah dengan batas teknologi / pasar yang lebih rendah, adalah kesempatan yang sangat baik untuk pesaing berikutnya, dan ini akan menghasilkan marjin keuntungan menyusut untuk perusahaan awal, yang akhirnya akan menciptakan sebuah lingkungan di mana tingkat pengembalian yang lebih rendah terus menurun, umum dikenal sebagai "volume dalam"。

Untuk investor pasar saat ini, tanda pertama dari datang ke akhir kemakmuran adalah hilangnya premis besar pada saham yang baru diterbitkan, yang hanya dapat dipertahankan oleh perusahaan yang dianggap kualitas yang lebih tinggi. Ekspansi dan pendudukan sumber daya berkualitas tinggi tanah sudah pasti pilihan terbaik untuk mempertahankan penilaian perusahaan dan keuntungan kompetitif, yang dapat dipercepat dengan memanfaatkan pinjaman bank, untuk perusahaan kereta api masih hidup saat ini. Lebih buruk lagi, sebagai hasil dari industri berkembang, kebanyakan perusahaan kereta api cenderung meremehkan kesulitan pembangunan kereta api, membuat biaya sebenarnya pembangunan kereta api jauh lebih tinggi dari penilaian asli laporan pendapatan mereka. Dalam jangka panjang, saham perusahaan-perusahaan ini telah menjadi permainan keuangan yang lengkap: rel kereta api tidak lagi memiliki keuntungan dari keuntungan dengan bisnis, tetapi dari dana modal dan pinjaman bank。

Di bawah roda setajam itu, suku bunga bank terus meningkat dan, setelah batas tertentu, perusahaan kereta api tidak lagi mampu mempertahankan siklus modal ini, dan cahaya modal yang dihasilkan oleh teknologi tiba-tiba memudar. Dalam satu malam, tak terhitung investor bangkrut, dan popular pujian untuk perusahaan kereta api berubah menjadi menyalahkan。

Dihadapkan dengan situasi ini, Pemerintah Inggris dipaksa untuk lulus Act of Parlemen yang akan memungkinkan industri kereta api untuk mengintegrasikan dan meninggalkan hampir 20 persen dari kereta api baru yang telah disetujui. Gelombang merger dan akuisisi dimulai dengan pemulihan keuntungan perusahaan bertahan hidup. Setelah itu, kemuliaan kereta api Inggris tidak lagi jenis ketidakjelasan, tetapi lebih seperti hangat dan lambat matahari bersinar di atas tanah. Meskipun kesulitan muncul kembali gelembung modal gila, revolusi industri sedang dipelihara。

Akhirnya, cerita yang sama, kemudian di benua Amerika, terjadi lagi。

Marconi dan Radio

Sebagai catatan kaki untuk pembangunan zaman kita, kisah kereta api telah berakhir, dan dengan pembangunan terus-menerus sarana transportasi, jarak antara dunia dan dunia secara bertahap menyusut, melalui mana orang dapat mencapai jarak lebih jauh, atau melalui telepon kabel dan telegram, untuk membuat pengiriman informasi yang mustahil。

Tentu saja, kecepatan transmisi informasi harus lebih dari itu。

Setelah pengenalan sistematis teori gelombang elektromagnetik oleh fisikawan Skotlandia Maxwell pada tahun 1865, beberapa penemu mulai bereksperimen dengan berbagai gelombang listrik. Akhirnya, pada tahun 1895, dewi yang beruntung mengunjungi penemu Italia, Guglielmo Marconi. Dia percaya bahwa jarak bisa lebih jauh ketika ia berhasil mengguncang penerima 10 meter jauhnya melalui sendiri-studi pemancar sinyal。

Marconi mampu menemukan nilai komersial masa depan dari teknologi ini, untuk mendapatkan paten pada tahun 1896 dan untuk mulai pemasaran teknologinya kepada agen-agen pemerintah, dan segera mendirikan Telegraf nirkabel dan Perusahaan Sinyal untuk mengembangkan dan menjual peralatan. Sebagai biaya untuk membebaskan paten, Marconi menerima £15.000 (setara dengan $6 juta hari ini) tunai dan £60 juta (setara dengan $28 juta hari ini), yang membuat Marconi tidak lagi rentan secara finansial. Dan tahun ini, Marconi baru berusia 22 tahun。

Dari perang ke pasar

Sebagai bintang terbit, Marconi segera diperhatikan dari semua lapisan kehidupan. Pada hari-hari awal perusahaan, Marconi ditangkap kebutuhan komunikasi global Angkatan Laut Inggris pada saat itu dan menyediakan peralatan radio penjualan dan layanan konsultan untuk Inggris dan Italia Navys pada tahun 1899. Urutan pertama sebesar Pound60 juta (setara dengan $2.5 juta hari ini) dan pendapatan tahunan setelah melampaui Pound30 juta (setara dengan $1,25 juta hari ini)。

Meskipun dukungan kerjasama di tingkat nasional, pasar tetap skeptis tentang nilai komersial konvensional teknologi. Setelah beberapa tahun percobaan terjawab, Marconi disesuaikan model bisnisnya dan disesuaikan strategi penjualan dari langsung penjualan untuk menyewa. Dibandingkan dengan jalur tradisional, fitur terbesar pendekatan ini adalah konstruksi ekologi. Melalui kerjasama tersebut, ia memungkinkan setiap produk atau perusahaan untuk menggunakan produk radio hanya setelah membayar sebagian dari sewa, dengan keterbatasan tunggal bahwa semua pelanggan dapat berkomunikasi hanya dengan klien Marconi lainnya。

Strategi ini telah mulai menghasilkan banyak stasiun radio dan pesaing dari jenis yang sama。

Kelahiran Unit Konsep Radio

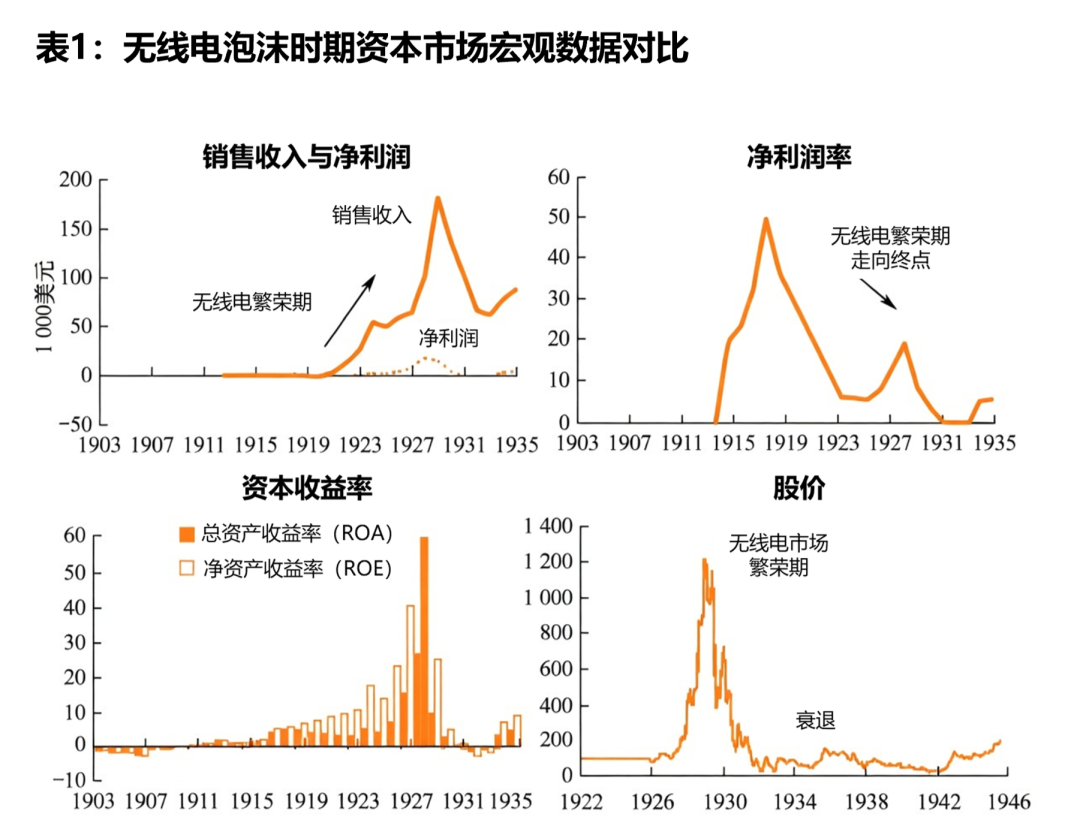

Dengan tambahan Marconi dan pesaing teknologi lainnya, seluruh industri radio mulai berkembang, dengan jumlah infus modal yang tak terhitung. Pada hari-hari awal Marconi, meskipun laporan keuangan perusahaan menunjukkan bahwa dalam keadaan kehilangan, hal ini tidak mencegah antusiasme investor: teknologi dan model bisnis berada pada tahap awal pengembangan dan kerugian tidak dapat diterima. Setelah itu, Marconi mengubah namanya menjadi RCA, dan akumulasi keuntungan teknologi dan jaringan bisnis yang dibangun di Amerika Serikat mulai menambah nilai saat ini. Mereka mengumpulkan paten yang dimiliki AT & amp; T, GE, RCA dan Westhouse Electric, yang membentuk benteng komersial yang tidak dapat dihancurkan, yang menyebabkan ledakan dalam pendapatan penjualan dan keuntungan untuk RCA。

SATU ORANG, SEEKOR ANJING AYAM, DAN SEBUAH PERUSAHAAN UPSTREAM- HILIR YANG TERKAIT DENGAN RCA TELAH DIUNTUNGKAN DARI PEMBAGIAN TEKNOLOGI INI, DAN PADA PUNCAK SELURUH PASAR, BEBERAPA ORANG DAPAT DENGAN MUDAH MEMBIAYAI PASAR DAN PASAR SAHAM MEREKA SENDIRI DENGAN HANYA MENDAFTAR SEBUAH PERUSAHAAN "RADIO". DAN CERITA YANG BERIKUT ADALAH SAMA DENGAN DIVIDEN KERETA API SEBELUMNYA: IBUKOTA NUMEROUS DAN PERUSAHAAN MENGALIR DI BAWAH DIVIDEN MULAI HANCUR, DAN PINJAMAN BANK MULAI DIBAGI SEBAGAI DIVIDEN, MEMUNCAK DALAM RUNTUHNYA PASAR DAN RUNTUHNYA DIVIDEN. BERBEDA DENGAN KERETA API, NILAI KOMERSIAL DARI TEKNOLOGI RADIO TELAH BEGITU TENGARA BAHWA BOOMING TEKNOLOGI TELAH BERLANGSUNG SELAMA HAMPIR DUA DEKADE, DAN KETIKA INFRASTRUKTUR RADIO SELESAI, DARI RADIO, RADIO, KE TELEVISI DAN MEDIA RADIO, BAYANGKAN RUANG CUKUP UNTUK MENJAGA PASAR PADA TINGKAT YANG MAKMUR DALAM JANGKA PANJANG。

Pada akhirnya, Depresi Besar dimulai, permainan modal menjadi tidak berkelanjutan, dan orang harus menemukan cara yang lebih sulit tapi praktis untuk meningkatkan pendapatan nyata penjualan dan keuntungan bersih dari perusahaan dan produk。

Top of the Internet Wave:

Setelah IBM mencoba mengembangkan komputer pribadi, yang difasilitasi oleh Apple, penetrasi komputer di pasar massa mencapai tingkat baru, yang berarti bahwa beberapa teknologi yang ada hanya dalam laboratorium penelitian mulai muncul - Internet。

Dari menara gading sampai bisnis. Ruas

Asal-usul dan kelahiran Internet telah menjadi topik lama dan tidak akan diulang di sini. Cara Internet komersial jelas lebih layak belajar daripada kelahirannya。

Yayasan Ilmu Pengetahuan Nasional Amerika Serikat (NSF) memutuskan untuk melepaskan kendali atas National Research and Educational Research Network (NREN) dan untuk mengubah privatisasi menjadi sebuah operasi keuntungan. Dalam proses ini, banyak elemen kunci telah muncul yang telah memungkinkan penerapan sosial Internet: Apple PC menyediakan basis perangkat keras, World Wide Web menyediakan kerangka kerja dan Mosaic menyediakan titik entri. Dengan transformasi komersial dari NREN, industri raksasa mulai kehidupan yang luas。

Pada tahap awal komersialisasi, kesempatan ini tidak dilihat oleh semua orang, dan perusahaan yang lebih relevan memilih praktek konservatif. Di satu sisi, pengetahuan mereka cadangan dan wawasan tidak membuat mereka menyadari potensi peluang melekat di Internet; di sisi lain, dalam lingkungan bisnis pada saat itu, raksasa industri lebih mungkin untuk menghasilkan pendapatan untuk diri mereka sendiri dengan menjalankan lingkaran dan membangun ekologi mereka sendiri, dan mereka pasti secara alami dikecualikan dari lingkungan baru ini keterbukaan ekstrim. Namun demikian, ini tidak buruk untuk pengembangan industri: resistensi raksasa menyediakan cukup ruang pasar dan kesempatan untuk pintu masuk baru。

Pandangan internet: orang pertama yang makan kepiting

Sebagai kelompok pertama bisnis pemakan crab-, puncak webscape memang merupakan dorongan ke seluruh pasar. Pada akhir 1994, komunikasi Marseic dalam sengketa hukum karena mereka identik dengan nama Mosaic dan akhirnya berubah menjadi Netscape Communications Corporation。

SEMENTARA PERUSAHAAN MASIH MEMILIKI $12 JUTA PADA BUKU-BUKUNYA SAAT INI, PENGELUARAN UANG TUNAI $1 JUTA PER BULAN TELAH MEMAKSA JARING UNTUK MEMPERHITUNGKAN TRANSFORMASI MODEL BISNIS, YANG, DALAM ISTILAH OPERASIONAL, MENGUBAH MODEL LAYANAN SEBELUMNYA DENGAN CEPAT MENGAMBIL ALIH SEJUMLAH BESAR PASAR DENGAN KEUNTUNGAN YANG LUAR BIASA DARI KINERJA PRODUKNYA, DENGAN 30 HARI BEBAS PENGADILAN + 49 BIAYA LAYANAN BERIKUTNYA. IDENYA ADALAH UNTUK MEMBUATNYA TERLIHAT LEBIH BAIK DI PASAR MELALUI TINGKAT PASAR, TETAPI TIDAK PERNAH DIGUNAKAN TERLALU BAIK. PADA AGUSTUS 1995, IPO, DANA PUBLIK NETSCAPE DIBESARKAN SEBESAR $140 JUTA, MEMBAWA INTERNET KE PUNCAKNYA。

NAMUN, KEBERHASILAN STRATEGI PEMASARAN INI TELAH MEMBUAT ADEGAN WEB BEGITU GLAMOR BAHWA KESENANGAN IPO TIDAK MEMPERHITUNGKAN BAGAIMANA MEMBANGUN PARIT SENDIRI. MEREKA BELUM MAMPU MENGKONSOLIDASIKAN MEREKA UPPER AND LOWER MOATS MELALUI AKUISISI BISNIS, ATAU MEREKA TIDAK MAMPU MEMBUAT PRODUK MEREKA LEBIH BERGUNA DENGAN MEMPERDALAM MEREKA, DAN BAHKAN KERJASAMA KOMERSIAL DENGAN INDUSTRI TELAH DIABAIKAN, MEMILIH UNTUK TETAP YANG PALING BODOH。

Akhir juga jelas: ketika pasar menemukan kue raksasa, yang telah diuji oleh pelopor Netscape, ada pengaruh pesaing yang akhirnya mendapatkannya secara online di Amerika Serikat。

Sebuah ikan paus jatuh, semuanya datang ke kehidupan

Kisah webscape adalah salah satu yang menyedihkan, namun secara umum, hal yang menarik bagi pembangunan pasar, di mana pembuat dan inovator tak terhitung jumlahnya bergabung dalam petualangan, dari mana proyek-proyek menjengkelkan muncul. Hampir tahun kesuksesan yang sama, Jerry Yang dan David Filo menghabiskan banyak waktu mempelajari kebutuhan browser dan akhirnya menyelesaikan sistem indeks informasi yang sangat efisien, yang mereka namakan Yahoo, sementara Sergei Brin dan Larry Page di Universitas Stanford mencoba menjelajahi mesin pencari informasi bagaimana menemukan informasi yang mereka inginkan lebih cepat di Internet. Ketika ide-ide ini menyeberangi laut, Ma Yun terinspirasi dan persiapan dimulai untuk pengembangan Cina Yellow Page。

Ekstrim dari gelembung konsep

Sudah jelas bahwa teknologi Internet memiliki ambang batas akses yang lebih rendah daripada menggunakan teknologi kereta api dan teknologi radio, dan tidak mengharuskan kita untuk mempekerjakan pekerja untuk membangun jaringan kereta api atau memperoleh akses yang relevan kualifikasi melalui pemerintah. Anda dapat melakukan apa pun yang Anda inginkan dengan pengetahuan internet Anda. Efek kekayaan yang besar dicocokkan dengan ambang batas akses yang lebih rendah, dan sebuah partai pasar modal telah dimulai。

PADA AWAL GELEMBUNG, PASAR MODAL AKAN BERHATI-HATI, TETAPI KETIKA MEREKA MELIHAT BAHWA YAHOO DAN GOOGLE LAHIR DARI "CARPAGE" DAN BAHWA MEREKA MAMPU MENDAPATKAN CUKUP MELALUI MODEL BISNIS YANG SUDAH ADA SEBELUMNYA, MEREKA MENYADARI BAHWA LOGIKA PENILAIAN PASAR ASLI TAMPAKNYA TELAH MULAI GAGAL, DAN BAHWA HARGA DARI BERBAGAI SAHAM TEKNOLOGI INTERNET TELAH MENINGKAT DENGAN CEPAT, DAN INVESTOR TELAH LAMA MENINGGALKAN KECURIGAAN MEREKA SEBELUMNYA. PADA AKHIRNYA, BAGI INVESTOR DASAR, VALUASI SEKTOR TNT TELAH DIBESAR-BESARKAN TANPA PEDULI ATAU SELEKTIVITAS, DAN HAMPIR SEMUA ORANG MENGANGGAP ITU TANPA MASALAH。

Standar analisis profesional juga mulai membusuk sebagai perusahaan bergerak menuju penilaian berani. Biasanya, semakin tinggi harga ekuitas, semakin profit-sheets-berbasis analis cenderung tiba pada penilaian yang lebih tinggi, dan untuk memastikan alasan dari penilaian, dasar penilaian secara bertahap bergeser dari profitbility ke pendapatan ketika jangkar laba sebelumnya tidak lagi mendukung harga saat ini, dan kemudian membongkar dari pendapatan ke konsep-konsep seperti "rate hit" "retensi" dan menggunakannya untuk menganalisis prospek pasar perusahaan dalam tahun-tahun mendatang. Logika ini masuk akal, tapi salah satu yang paling mematikan adalah bagaimana untuk memastikan efektivitas analisis model bisnis, tanpa referensi kasus masa lalu, dan satu-satunya cara ke depan adalah untuk mendengarkan analisis tim pendiri, yaitu, "cerita"。

PADA AKHIRNYA, BUKANNYA MEMBAYAR UNTUK KEPRAKTISAN TEKNIS, ORANG-ORANG MEMILIH UNTUK MEMBAYAR CERITA - YANG LEBIH PERSUASIF DAN LEBIH MENJANJIKAN DAN YANG MUNGKIN UNTUK MENGUMPULKAN LEBIH BANYAK UANG. SEBUAH FOMO NYATA DIMULAI, DAN ORANG-ORANG MULAI MELAKUKAN BISNIS DENGAN HATI-HATI, TETAPI KETIKA PASAR MENJADI LEBIH TIDAK SABAR, ORANG-ORANG MENEMUKAN BAHWA BAHKAN BISNIS MEREKA SENDIRI TIDAK ADA HUBUNGANNYA DENGAN INTERNET, TETAPI JIKA MEREKA MENDAFTAR SEBUAH SITUS, MEREKA BISA DIKLASIFIKASIKAN SEBAGAI INDUSTRI TNT DAN MENIKMATI DIVIDEN PASAR. HAL INI TIDAK DAPAT DISANGKAL BAHWA ADA BEBERAPA PROYEK YANG SANGAT MAJU DALAM KISAH INI, SEPERTI BELANJA ONLINE, PEMASARAN ONLINE DAN BAHKAN PERAWATAN HEWAN PELIHARAAN ONLINE. MASALAHNYA, BAGAIMANAPUN, ADALAH BAHWA KETIKA INFRASTRUKTUR BELUM LENGKAP, CERITA HANYA SEBUAH CERITA。

Pada akhirnya, akhir yang sama terjadi lagi, dengan beberapa bisnis di pasar saham yang benar-benar cocok dan ditinggalkan, dan lebih untuk mempertahankan booming palsu ini melalui pinjaman bank sampai suku bunga bank mencapai ambang batas tertentu dan pasar runtuh。

Indikator busa berbasis data: bagaimana penilaian Internet menuju kegagalan

Cerita sejarah telah sederhana, tetapi jika informasi yang lebih berharga adalah untuk ditemukan, kita perlu bergerak dari narasi ini untuk diukur dan sebanding dengan indikator keuangan makro-, dari mana kita perlu menemukan pola。Bagian ini menggunakan gelembung Internet (1995-2002) sebagai sampel inti, didukung oleh data sejarah dari sebelum dan sesudah Depresi Besar pada tahun 1929, untuk menyajikan secara sistematis jalur evolusi dari makro-data dalam siklus kehidupan busa dari empat dimensi - indikator valuasi, lingkungan moneter, arus modal, ekonomi nyata. Trend reguler ini akan memberikan "non- variant" benchmark untuk analisis siklus pasar Cripto dalam bab berikutnya。

Ekspansi ekstrim dari Rasio P / E

Tanda-tanda yang paling terlihat dari busa tercermin dalam indikator valuasi. Dalam setiap putaran gelembung teknologi, optimisme pasar tentang teknologi baru diharapkan untuk mendorong pengganda penilaian sampai itu dihapus dari setiap fundamental yang masuk akal。Proses ini secara bertahap "drift locking" di mana investor secara bertahap menerima tingkat penilaian yang semakin berbeda sampai seluruh sistem penilaian gagal secara kolektif。

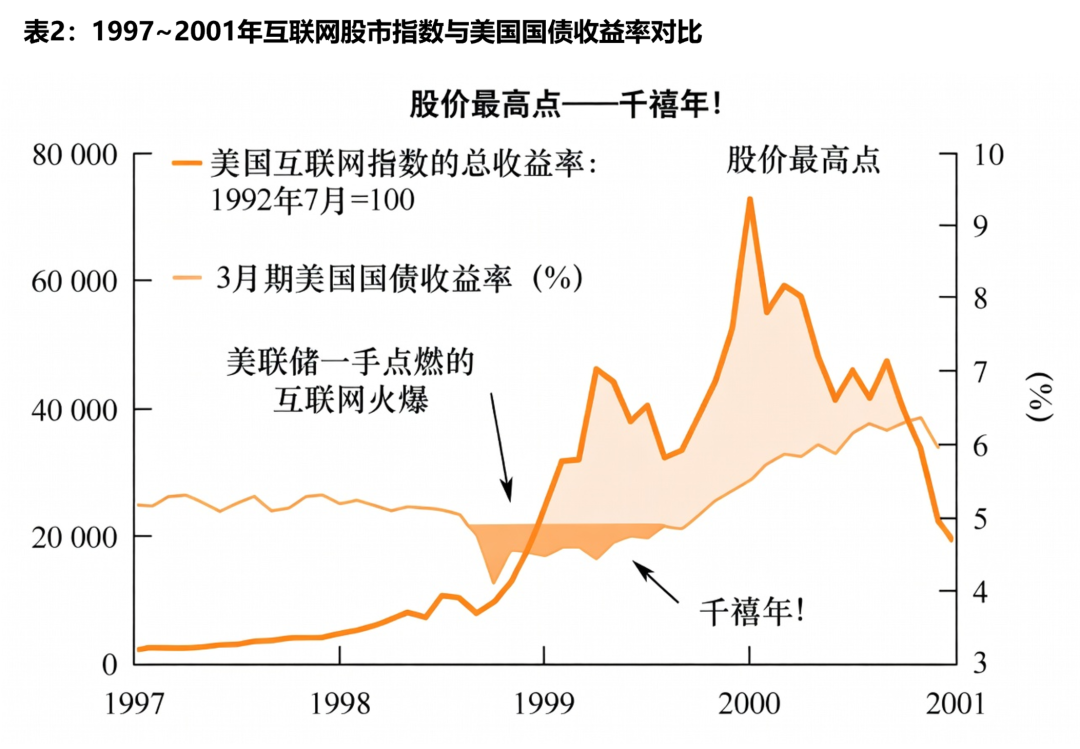

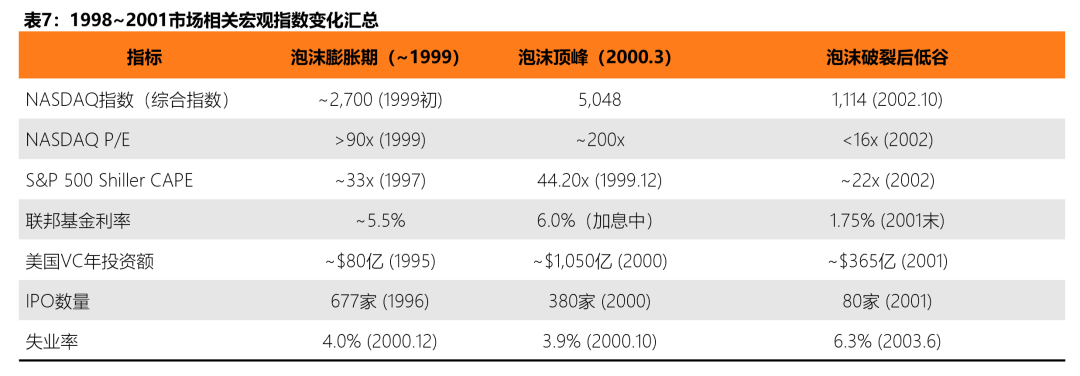

SELAMA GELEMBUNG INTERNET, KEUNTUNGAN PASAR DARI INDEKS KOMPOSIT NASDAQ MELOMPAT KE SEKITAR 200 KALI PADA PUNCAKNYA PADA MARET 2000, BAIK DI ATAS PUNCAK GELEMBUNG ASET JEPANG, YANG TUMBUH 225 KALI 60- 80 KALI. ANGKA INI BERARTI BAHWA INVESTOR BERSEDIA MEMBAYAR $200 UNTUK SETIAP DOLAR KEUNTUNGAN SAAT INI - DENGAN KATA LAIN, AKAN MENGAMBIL 200 TAHUN UNTUK INVESTOR UNTUK MEMULIHKAN BIAYA BAHKAN JIKA KEUNTUNGAN PERUSAHAAN TIDAK MENINGKAT SAMA SEKALI. LEBIH PENTING LAGI, LEBIH DARI SETENGAH PERUSAHAAN TEKNOLOGI YANG TERDAFTAR DI NASDAQ DALAM KEADAAN KEHILANGAN PADA PUNCAK GELEMBUNG DAN TIDAK DAPAT MENGHITUNG NILAI P / E YANG BERARTI。

Pada saat yang sama, S & amp; P500 berada di kisaran sekitar 29- 33 kali pada tahun 1999-2000, dan lebih dari 45 kali jumlah bacaan muncul sekitar 2002 - dengan jangka panjang rata-rata sejarah hanya sekitar 15- 20 kali. Indeks NASDAQ masih 175 kali lebih tinggi pada Maret 2001, menunjukkan bahwa bahkan jika busa mulai pecah, kembali ke penilaian pasar jauh dari lengkap。

Sheller CAPE Rasio: valuasi peringatan dini di seluruh abad

Laju keuntungan yang disesuaikan dengan siklus (CAPE, juga dikenal sebagai Penjual P / E atau P / E 10) yang dikembangkan oleh pemenang Nobel dalam ekonomi, Robert Seller, fluktuasi pendek halus dengan menggunakan keuntungan rata-rata yang disesuaikan dari 10 tahun terakhir, yang secara luas dianggap sebagai salah satu indikator yang paling handal untuk mengukur tingkat penilaian jangka panjang pasar. Dari data sejarah dari tahun 1881 sampai tanggal lebih dari 140 tahun, S & amp; CAPE dari P 500 adalah 16,04 kali, dengan nilai rata-rata sekitar 17,17 kali。

Dalam setiap tiga gelembung landmark, CAPE secara signifikan melampaui 30 kali batas bahaya. Data historis menunjukkan bahwa ketika CAPE lebih dari 30 kali laju rata-rata pembatalan real return untuk dekade berikutnya adalah 0-3 persen, di bawah rata-rata jangka panjang dari sekitar 7 persen。

Perlu dicatat, khususnya, bahwa CAPE bukanlah alat "pilih-waktu" - CAPE tinggi tidak dapat memprediksi kapan kecelakaan akan terjadi, tetapi sangat efektif dalam memprediksi zona pengembalian rendah selama dekade berikutnya. Seperti yang dicatat Bank Bank Reserve Minneapolis dalam studinya, penghancuran kekayaan investor pasar saham, meskipun dampak relatif moderat pada ekonomi nyata, mengikuti runtuhnya gelembung teknologi pada tahun 2000。

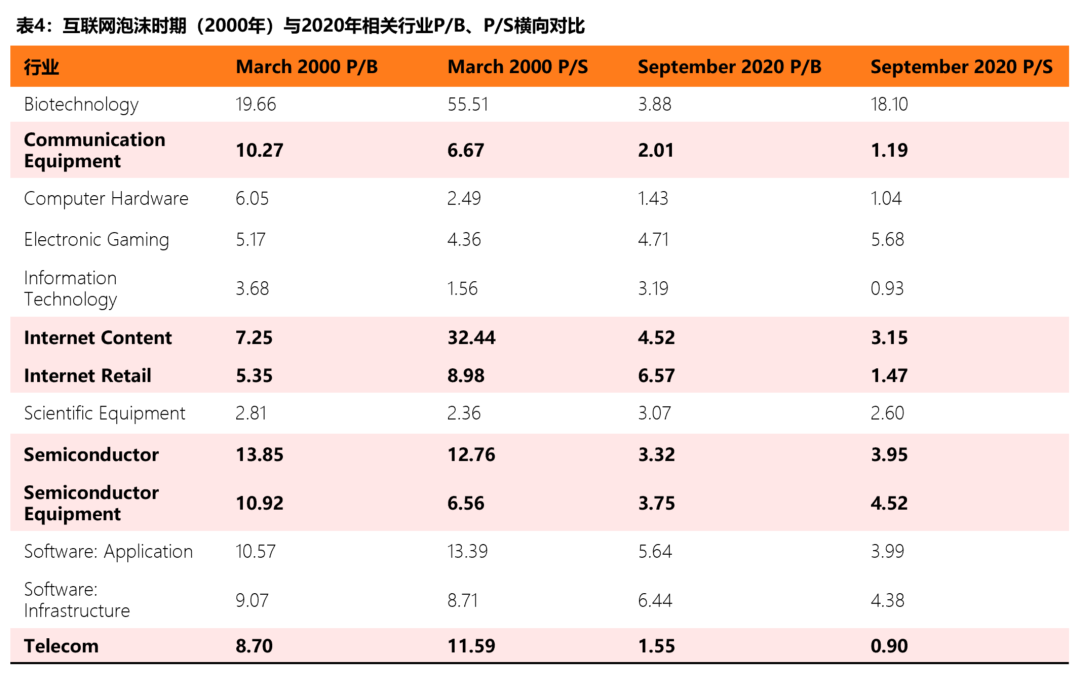

PEMBAGIAN TINGKAT PEMASARAN EKSTRIM (P / S)

RASIO P / E TELAH SECARA EFEKTIF KEHILANGAN NILAI REFERENSINYA KARENA JUMLAH BESAR PERUSAHAAN TERDAFTAR PADA PUNCAK GELEMBUNG (LEBIH DARI SETENGAH NASDAQ TERDAFTAR PERUSAHAAN TEKNOLOGI DI MARET 2000). JADI, PEMASARAN (P / S) ADALAH INDIKATOR YANG LEBIH DAPAT DIANDALKAN DARI KEPARAHAN BUSA。

Studi Institut CFA menunjukkan bahwa pada Maret 2000 P / S untuk Internet Content adalah 32.44 kali, sementara pada September 2020 P / S hanya 3,15 kali - lebih dari 10 kali kesenjangan. Tingkat pasar bersih menengah untuk pelat semikonduktor (P / B) juga menurun dari 13.85 kali pada tahun 2000 menjadi 3.32 kali di 2020。

Pedang bermata ganda dari kebijakan moneter: yang lembut-berbusa, bulatan erat-mencekik

Di balik setiap gelembung aset skala besar adalah penampilan dari kebijakan moneter yang longgar. Tingkat bunga menentukan "kesempatan biaya" modal, dan ketika berisiko-bebas tingkat pengembalian sangat rendah, dana secara alami mengalir ke tinggi risiko, aset kembali tinggi, menyediakan yang paling subur tanah untuk spekulasi. Kerapuhan Foam terungkap ketika bank sentral bergerak menuju penghematan dan suku bunga yang lebih tinggi meningkatkan biaya keuangan。

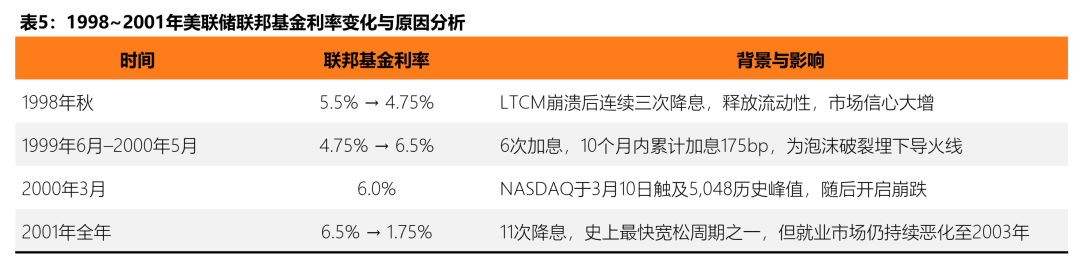

Lebih mudah siklus: katalis Foam。Konteks kebijakan moneter gelembung Internet dimulai pada pertengahan 1990-an. Antara 1995 dan 1998, di bawah kepemimpinan Alan Greenspan, Federal Reserve mempertahankan lingkungan suku bunga yang relatif santai, dengan dana federal yang menyimpan suku bunga sekitar 55.5 persen. Lebih kritis, di musim gugur 1998, perusahaan manajemen modal jangka panjang (LTCM) meningkatkan kekhawatiran risiko sistemik tentang runtuhnya dana perlindungan, dengan Fed menurunkan suku bunga dari 5,5 persen ke 4.75 persen pada tiga kesempatan berturut-turut. Melihat kembali pada periode tersebut, Goldman Sachs menegaskan bahwa penurunan suku bunga setelah insiden LTCM "merilis likuiditas signifikan" secara langsung berkontribusi pada lompatan NASDAQ dari 11 persen transaksi NYSE pada tahun 1990 hingga 80 persen dari nilai pasar total saham pada tahun 1999. The Globe.com, pada bulan November tahun itu, ketika harga saham IPO naik lebih dari 600 persen, menciptakan rekor sejarah Wall Street。

Siklus Austerity: Akhir gelembung。Sejak Juni 1999, Fed telah menyadari risiko aset overwarming dan telah mulai siklus kepentingan berturut-turut-turut-tingkat kenaikan. Dalam waktu 10 bulan, Federal Reserve meningkatkan suku bunga enam kali, dari sekitar 4,75 persen menjadi 6,5 persen pada bulan Mei 2000 - tingkat yang sangat tinggi sejak Januari 1991 dan angka diskon 6 persen (salah satu tingkat tertinggi sejak Agustus 1991). Serangkaian operasi penghematan ini secara signifikan meningkatkan biaya pinjaman, membuat produk-produk pendapatan fixed- seperti obligasi lebih menarik daripada unit teknologi berisiko tinggi, dan dana mulai ditarik dari aset spekulatif。

Sangat penting untuk menekankan bahwa tingkat bunga perubahan tidak menusuk gelembung dalam isolasi dan lebih seperti variabel kunci dalam berbagai faktor katalis. Pada tanggal 13 Maret 2000, Jepang mengumumkan bahwa sebuah resesi telah memicu penjualan global, dan pada tanggal 20 Maret, Barron menerbitkan sebuah artikel "Burning Up" yang memperingatkan perusahaan internet bahwa mereka kehabisan uang tunai dan MicroStrategy bulan yang sama dipaksa untuk mengembalikan harga saham (62 persen per hari) sebagai hasil dari akuntansi radikal. Tingkat bunga naik + eksternal kejutan + keyakinan runtuh, yang bersama-sama merupakan rantai pemicu lengkap untuk gelembung break- up。

Federal Reserve juga berubah cepat setelah ledakan busa. Sepanjang tahun 2001, The Fed mengurangi suku bunga menjadi 11 kali, mengurangi suku bunga federal dari 6,5 persen menjadi 1,75 persen, salah satu siklus liberal tercepat dalam sejarahnya. Namun, penurunan drastis dalam suku bunga tidak menghentikan penurunan terus dari pasar pekerjaan - tingkat pengangguran mencapai puncak 6.3 persen pada bulan Juni 2003, tiga tahun kemudian dari gelembung meledak. Kali ini lag dalam kebijakan moneter untuk ekonomi nyata adalah kunci untuk memahami konsekuensi gelembung。

KEBANJIRAN DAN AKUMULASI PENGARUH: DARI AIR PASANG VC KE SPRAWL BAR

Jika indikator valuasi adalah "termometer" dari busa dan kebijakan moneter adalah "perapian", maka modal ventura (VC), IPO pasar dan hutang obligasi (margin) adalah "bahan bakar" terakumulasi dalam busa。SALAH SATU FITUR UTAMA DARI FASE BOOMING BUSA ADALAH AMBANG BATAS YANG SEMAKIN CEPAT DAN RENDAH DI MANA MODAL MENGALIR MENJADI ASET-ASET SPEKULATIF - DARI LEMBAGA MODAL VENTURA KHUSUS HINGGA IPO YANG DITULIS OLEH BANK INVESTASI UNTUK MEMANFAATKAN TRANSAKSI OLEH PEMEGANG SAHAM BIASA - MENCIPTAKAN RANTAI LENGKAP SPEKULASI。

Investasi Venture: dari memilih ke memilih。Skala investasi risiko selama gelembung Internet mengalami pertumbuhan ledakan. Menurut NVCA, investasi tahunan VC di Amerika Serikat melonjak dari sekitar $8 miliar pada tahun 1995 menjadi puncak sekitar $105 miliar pada tahun 2000 (pada harga tahun sekarang), peningkatan 13 kali dalam lima tahun. Pada tahun 1999, 39 persen investasi VC di Amerika Serikat beralih ke perusahaan internet. Konsekuensi langsung dari boom modal ini telah penurunan tajam dalam kualitas proyek - sejumlah besar startup kurang jalur laba yang jelas dapat memperoleh pembiayaan substansial hanya dengan nama domain dengan a. "com" akhiran。

Setelah ledakan busa, VC dana mundur seperti pasang surut. VC investasi jatuh tajam ke sekitar $36,5 miliar sepanjang 2001 - meskipun masih pada tingkat ketiga tertinggi dalam sejarah, mereka telah menyusut lebih dari 67 persen dibandingkan dengan puncak mereka pada tahun 2000. CFA Institute mencatat lebih lanjut bahwa rata-rata tingkat internal pengembalian (IRR) untuk 1999 akhirnya tercatat -4.29 persen, dan lebih rendah -2.51 persen pada tahun 2000 - Dengan kata lain, dana institusional yang masuk pada puncak gelembung berakhir dengan kerugian。

DARI PESTA KE BEKU。Jumlah IPOs adalah salah satu yang paling sensitif indikator angin spekulasi di pasar. Jumlah IPOs di Amerika Serikat memuncak pada 677 tahun 1996 dan sejak itu mengalami penyesuaian singkat 474 pada tahun 1997, 283 pada tahun 1998 dan kembali menjadi 476 pada tahun 1999. Pada tahun 2000, 380 perusahaan masih terdaftar pada akhir gelembung. Pada tahun 2001, setelah ledakan busa, angka jatuh tajam hanya 80 rumah tangga - kurang dari seperempat tahun sebelumnya. Selama tahun 1999, lebih dari 280 perusahaan VC-didukung menyelesaikan IPOs, banyak di antaranya meningkat lebih dari 100 persen pada hari pertama daftar mereka. VA Linux mengalami lonjakan 698% di hari pertama IPO pada 9 Desember 1999 dan masih salah satu yang paling ekstrim IPOs di pasar Amerika Serikat。

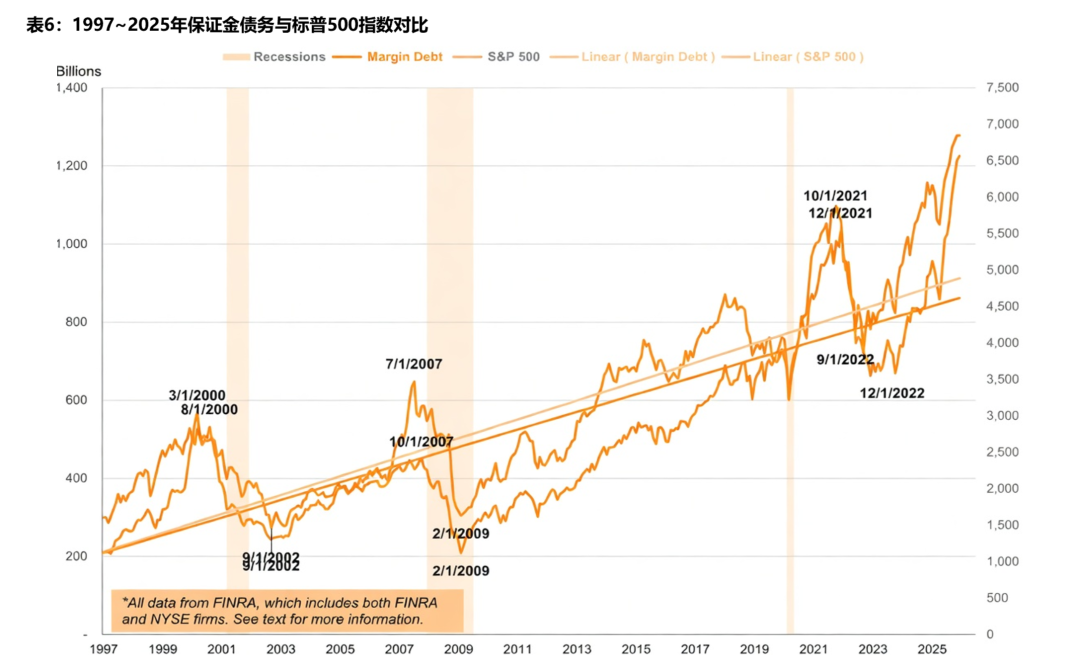

Hutang obligasi (Margin Debt): pengaruh maksimum。Pasar-ke-pasar jaminan pinjaman (utang) adalah indikator inti dari tingkat pengaruh pasar dan spekulasi. Pada akhir tahun 1990-an, berikut masuknya besar-besaran investor dispora ke pasar saham, utang Margin mengalami kenaikan dramatis, dan pada Maret 2000 - disinkronisasi dengan indeks NASDAQ dan VC investasi - mencapai puncak sekitar $300 miliar (dalam 2000 dolar, kontrak adalah $500 miliar dalam nilai saat ini). Saham Margin dari GDP nominal mencapai 2,6 persen pada saat gelembung Internet, tingkat yang kembali dibawa lebih dekat (2,5 persen) sebelum krisis subprime pada tahun 2007 dan secara signifikan melampaui (3.97 persen) pada tahun 2021。

Selama pasar runtuh pada tahun 2000, tidak hanya investor individu tidak menarik dalam waktu, melainkan mempercepat akses. Menurut data, investasi bersih dari investor dispora di pasar saham adalah sekitar $260 miliar sepanjang tahun 2000, naik dari $150 miliar pada tahun 1998 dan $176 miliar pada tahun 1999. Pada akhir 2002, sekitar 100 juta investor individu telah mengumpulkan kerugian sekitar $5 triliun nilai pasar. Menurut penelitian Vanguard, 70 persen dari rekening pensiun 401 (k) telah hilang setidaknya 20 persen pada akhir 2002. Data ini menunjukkan pola khas perilaku berbusa - sementara aktor institusi dan internal sudah dalam jumlah besar, rumah tangga yang tersebar cenderung penerima terakhir。

LAG DALAM EKONOMI NYATA: KONTRAKSI PDB, KERUNTUHAN PEKERJAAN DAN PEMULIHAN PENGANGGURAN

Dampak gelembung aset yang meledak pada ekonomi nyata sering tidak seketika, tetapi menyebar sepanjang rantai transmisi dari pasar keuangan untuk investasi bisnis dan pasar tenaga kerja. Resesi di Amerika Serikat setelah gelembung Internet, meskipun sedang di tingkat PDB, telah meninggalkan bekas luka yang mendalam dan abadi pada tingkat pekerjaan dan investasi bisnis, contoh khas dari apa yang para ekonom sebut "pemulihan pengangguran"。

GEJALA RESESI DANGKAL DAN SIFAT TRAUMA MENDALAM。BIRO EKONOMI NASIONAL AMERIKA SERIKAT (NBER) DIDEFINISIKAN MARET SAMPAI NOVEMBER 2001 SEBAGAI PENURUNAN EKONOMI BERLANGSUNG SEKITAR DELAPAN BULAN. PADA TINGKAT PDB, RESESI MEMANG RELATIF MODERAT - SEBENARNYA PDB DIKONTRAK HANYA SEKITAR 0,3 PERSEN SECARA UMUM, DENGAN PENURUNAN TAHUNAN SEKITAR 1,3 PERSEN PADA KUARTAL KETIGA 2001. TAPI PDB MENGGAMBARKAN TRAUMA STRUKTURAL YANG MENDALAM: INVESTASI TETAP (SAHAM TETAP) MENURUN TERUS-MENERUS DARI 2001 KE BAWAH PADA KUARTAL KETIGA 2002. ANTARA 1996 DAN 2000, INVESTASI TETAP KOMERSIAL YANG NYATA DI AMERIKA SERIKAT TUMBUH PADA TINGKAT TAHUNAN RATA-RATA SEKITAR 10 PERSEN, DAN BOOMING INVESTASI INI MENGALAMI PEMBALIKAN TAJAM SETELAH GELEMBUNG MELEDAK - PENURUNAN INVESTASI BISNIS JAUH DI ATAS RATA-RATA SEJARAH。

Pasar pekerja: dari terendah sejarah ke penurunan terus menerus。DATA PEGAWAI MENCERITAKAN CERITA YANG JAUH LEBIH BURUK DARI PDB. TINGKAT PENGANGGURAN DI AMERIKA SERIKAT TERUS MENINGKAT DARI 4,0% DI SEPTEMBER-OKTOBER 2000 (30 TAHUN LEBIH RENDAH) HINGGA MENCAPAI 6,3% PADA JUNI 2003 - DAN SUDAH SATU SETENGAH TAHUN SEJAK NBER MEMUTUSKAN BAHWA RESESI BERAKHIR PADA BULAN NOVEMBER 2001. POLA ANOMALI "AKHIR-OF- RESESI TAPI PENGANGGURAN TERUS MEMBURUK" ADALAH KUNCI UNTUK MEMAHAMI WARISAN GELEMBUNG TEKNOLOGI. DEPARTEMEN TENAGA KERJA AMERIKA SERIKAT MEMPERKIRAKAN BAHWA ADA PENURUNAN BERSIH SEKITAR 17.35 JUTA PEKERJAAN PADA TAHUN 2001 DAN PENURUNAN BERSIH SEKITAR 588 JUTA PADA TAHUN 2002. PADA AKHIR 2002, PENGANGGURAN DI AMERIKA SERIKAT TELAH MENINGKAT DARI 5,6 JUTA PADA AKHIR 2000 MENJADI SEKITAR 8.4 JUTA, PENINGKATAN 2,8 JUTA, DIMANA JUMLAH PENGANGGURAN JANGKA PANJANG (LEBIH DARI SETENGAH TAHUN) MENCAPAI 1,7 JUTA。

Pekerjaan di bidang sains dan teknologi adalah yang pertama. Diperkirakan bahwa antara tahun 2001 dan awal 2004, sekitar 200.000 pekerjaan hilang di Silicon Valley saja. Keluaran manufaktur menurun secara drastis oleh 7,6 persen dari puncaknya pada bulan September 2000 hingga akhir 2001, baik di atas penurunan 5,1 persen selama resesi 1990-91. Kehilangan pekerjaan struktural ini berbeda dari resesi sebelumnya, yang rata-rata sekitar tiga bulan setelah resesi sebelumnya dan biasanya melampaui puncak sebelumnya dalam 10-15 bulan, sedangkan pemulihan penuh dari pekerjaan setelah resesi tahun 2001 terus melampaui 2004 dan menjadi salah satu siklus pemulihan terpanjang sejak Perang Dunia II。

Ringkasan: Model evolusi empat tahap dari makrodata busa

Menggabungkan analisis data empat dimensi di atas, kita dapat menyimpulkan satu set empat tahap model evolusi dari awal untuk rincian gelembung teknologi dari macro- indikator, yang berulang kali divalidasi dalam gelembung kereta api, Besar Depresi 1929 dan Internet gelembung 2000:

AbaFase I: deviasi sementara dari valuasi (prematur)。TEKNOLOGI BARU TELAH MUNCUL, DENGAN ADOPSI AWAL DAN MODAL PROFESIONAL YANG MEMIMPIN. PENGGANDA PENILAIAN MULAI MELEBIHI RATA-RATA SEJARAH (MISALNYA CAPE TEROBOSAN 20 KALI), TAPI BELUM DI LUAR JANGKAUAN INTERPRETASI. KONDISI YANG PALING MENARIK ADALAH SANTAI, UKURAN VC TUMBUH TERUS-MENERUS, DAN SENTIMEN PASAR OPTIMIS TAPI RASIONAL。

AbaTahap II: eskalasi valuasi dipercepat (periode singkat)。Lebih mudah kebijakan moneter dikombinasikan dengan narasi teknis menyebabkan siklus umpan balik positif. CAPE melebihi 30 kali "batas bahaya", dengan ekstrim dalam P / E dan P / S untuk piring tertentu (misalnya NASDAQ P / E & gt; 100x). VC indeks volume investasi meningkat (lebih dari 100 persen pertumbuhan tahunan) dan jumlah IPOs dan peningkatan hari pertama adalah rekor. Besar masuk, utang margin disinkronkan lonjakan. Peserta pasar mulai mengutip kerangka kerja baru untuk merasionalisasi penilaian ekstrim。

AbaTahap III: valuasi runtuh dan penurunan likuiditas (periode kecelakaan)。Tingkat bunga bank pusat hikes atau kejutan eksternal memicu gangguan kepercayaan diri. Harga aset jatuh tajam sebesar 50-80 persen dalam sebulan. Pemborosan dana VC (lebih dari 60 persen penurunan tahunan), pembeku pasar IPO, pemicu marjin memaksa efek silo cascade. Aset yang paling berharga di foam (perusahaan nirlaba, proyek konseptual) adalah nol pertama。

AbaTahap IV: transmisi ekonomi fisik dan rehabilitasi panjang (periode penyesuaian)。PDB mengalami kontraksi moderat, tetapi kerugian pekerjaan yang parah dan berlangsung baik melampaui resesi itu sendiri (pengangguran terlambat 2-3 tahun sebelum memuncak). Investasi bisnis dikontrak secara signifikan, dan pasar berpindah dari pertumbuhan spekulatif untuk fokus pada keuntungan dan arus uang tunai. Kerangka regulasi diperketat setelah itu (misalnya Sarbanes- Oxley Act). Survivors (misalnya Amazon) tahun pengalaman revaluasi dan akhirnya menjadi landasan dari putaran baru pertumbuhan. Pemulihan lengkap indeks mungkin mengambil 5-15 tahun atau bahkan lebih lama。

Wawasan inti model ini adalah bahwa, sementara variabel untuk setiap busa bervariasi (kendaraan teknis, struktur pasar, komposisi peserta), pola bawah diungkapkan oleh makrodata yang sangat konsisten:

Dan itulah dasar "tidak ada variabel" yang dapat kita andalkan ketika kita memetakan model ini ke pasar Crypto dalam bab berikut。

Crypto 's multi- roda sapi beruang: siklus tren ekonomi yang milik eksklusif ke rantai blok

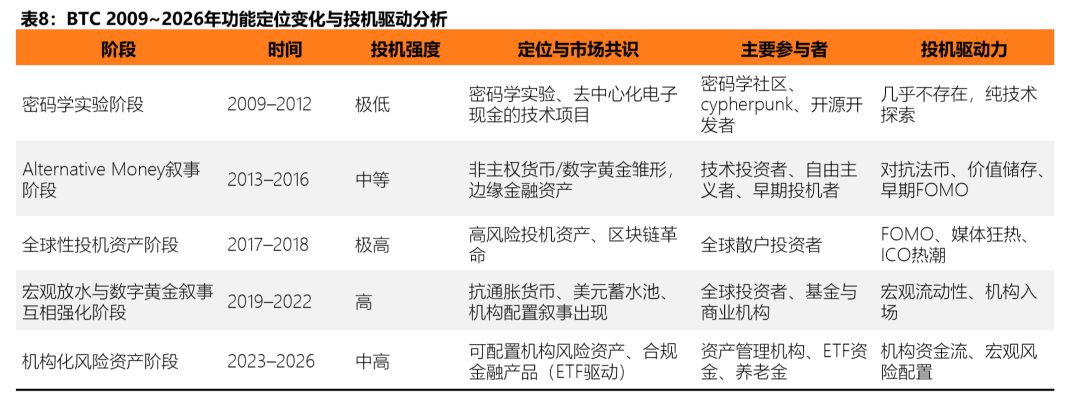

EVOLUSI INDEPENDEN BTC: DARI PERCOBAAN SANDI KE ASET RESIKO INSTITUSIONAL

Sebagian besar busa masa lalu telah menjadi berdebu, dan gelembung baru dalam diri kita. Jika Anda sudah melalui Crypto multi- sapi beruang, Anda mungkin merasakan hal yang sama tentang pola-pola busa。

Jadi, di bagian ini, kita akan menggunakan BTC sebagai referensi inti, dan BTC dan Crypto pasar sebagai contoh, untuk secara sistematis menganalisis siklus Crypto untuk siklus evolusi yang sama namun unik. Jalur-jalur ini mencerminkan baik pola umum spekulasi manusia dan perbedaan yang ditandai karena decentrisasi rantai blok, global seketika sifat dari ekonomi mata uang. Setelah gelembung, selalu ada trek yang tetap sebagai dasar untuk siklus baru, lain yang telah dipotong dan lain-lain yang telah menyelesaikan transisi - yang merupakan fitur inti siklus Crypto。

Pada 22 Mei 2010, seorang programmer bernama Laszlo Hanyetz mengeluarkan undangan untuk menukar 10.000 bitcoin dengan dua pizza Papa John di Bitcoin Talk Forum. Kesepakatan itu akhirnya tercapai, dan ia menjadi orang pertama dalam sejarah untuk membeli barang nyata di bitcoin. Pada saat itu, 10.000 BTC hanya bernilai sekitar $41, dan sekarang mereka bernilai lebih dari $1 miliar. Acara ini, yang selamanya diperingati sebagai "Bitcoin Pizza Day", secara jelas mencatat transformasi dramatis dari BTC dari hampir tidak berharga eksperimen teknologi sampai lembaga global apa yang sekarang dianggap sebagai aset inti。

Menurut data, angka pertumbuhan pasar per putaran menurun secara bertahap dari sekitar 88 kali pada tahun 2013, sedangkan tingkat keruntuhan jatuh dari 93 persen menjadi sekitar 47- 48 persen di siklus 2024- 2025 (data pada bulan Maret 2026). Di belakang tren ini adalah pemisahan terus dari siklus BTC dari siklus Altcoin: dominasi BTC tetap stabil pada 58.6 persen pada tahun 2025- 2026, dan aliran air masuk ke Amerika Serikat telah melampaui $55 miliar sejak persetujuan pada 2024 (kontribusi produk-produk seperti BlackRock IBIT terkenal)。

Angka ini tidak hanya melampaui produk enkripsi tunggal dalam sejarah, tetapi juga secara langsung mencerminkan fakta bahwa BTC telah dilihat oleh lembaga sebagai berdiri-sendiri-objek konfigurasi, daripada anak perusahaan Altcoin. Sebaliknya, pasar Crypto secara keseluruhan tetap sangat spekulatif:Pada hari-hari awal pasar ternak, kepadatan narasi baru dan peluang struktural lebih tinggi; proyek homogenisasi meningkat dan likuiditas secara signifikan diencerkan。

Sebagian besar proyek Altcoin bergerak cepat menuju kematian atau pintu keluar kronis setelah penyelesaian pasar ternak, terutama karena kurangnya pengguna dan produk, kesaksian narasi cepat dan penurunan likuiditas lanjutan setelah penurunan tajam pada harga token. Pola ini paling jelas dalam insiden Terra-Luna pada tahun 2022: LUNA memiliki nilai pasar sebesar $40 miliar, narasi inti "mata uang stabilisasi perhitungan" telah salah dalam beberapa hari setelah UST berlabuh, dan nilai pasar telah nol hanya dalam beberapa hari; data rantai menunjukkan bahwa TVL telah jatuh dari puncak $18 miliar menjadi kurang dari $10 juta, setelah nilai likuiditas telah habis untuk waktu yang lama dan tidak ditemukan lagi. Menurut catatan sejarah DefiLlama, lebih dari 70 persen proyek DeFi dan Meme jatuh lebih dari 90 persen antara tahun 2021 dan 2025, dan sebagian besar proyek memasuki fase kematian kronis setelah kerusakan harga - penurunan terus dalam perdagangan, stagnasi dalam kegiatan pengembang dan, pada akhirnya, total terlupakan pasar。

DARI NILAI 0 SAMPAI $13,6 TRILIUN, UNTUK HANYA MENGGABUNGKAN EVOLUSI BTC, KITA JUGA DAPAT MEMILIKI RASA YANG LEBIH INTUITIF TENTANG BAGAIMANA NILAI KONSENSUS BERKEMBANG:

Mekanisme busa unik: spekulasi desentrisasi, ekspansi ekonomi mata uang dan efek jaringan

Foam Cripto terbentuk dengan cara yang sama seperti busa Internet, tapi kinerja mereka bervariasi agak. Yang terakhir didorong terutama oleh VC, yang diperkuat melalui spekulasi terdesentralisasi, ekonomi token dan efek jaringan. Contohnya adalah ledakan ICO pada tahun 2017, yang meningkat sekitar 5,3 miliar dolar sepanjang tahun, dengan sejumlah besar proyek yang didanai oleh kertas putih saja, dengan tingkat kegagalan 46- 59 persen。

Selama pembuangan air makro- di 2020- 2022, persediaan mata uang yang stabil meningkat dengan cepat dari sekitar $5 miliar menjadi lebih dari $150 miliar (stabil pada 2026 di sekitar $310 miliar), lebih lanjut meningkatkan pengaruh dan spekulasi. Setelah likuiditas eksternal berkurang, masalah ekonomi mata uang yang tidak memiliki mekanisme siklik sendiri terekspos: desain inflasi tinggi dan insentif jangka pendek didominasi dan bergantung pada suntikan modal eksternal。

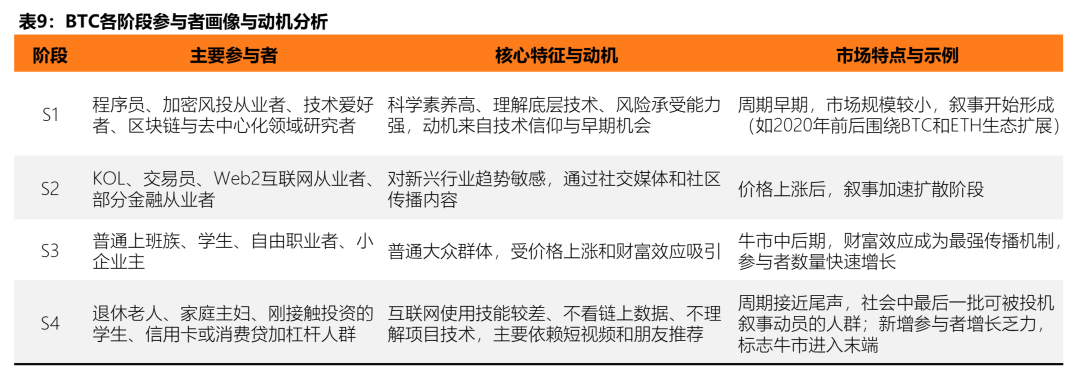

Proses inti dari pasar Altcoin ini dapat dijelaskan oleh teori difusi inovasi (S kurva) yang disajikan oleh Everett Rogers. Pasar banteng pada dasarnya adalah proses dari narasi spekulatif yang menyebar dari kelompok awal ke masyarakat: awalnya didorong oleh para inovator seperti programer, dienkripsi VC dan teknolog, yang masuk atas dasar keyakinan teknis mereka; kemudian KOL, pedagang dan praktisi Web2, yang, sebagai pengguna awal, memperbesar narasi melalui media sosial menjadi topik-kelas fenomenal; setelah memasuki panggung populer, pekerja-pekerja biasa, siswa dan pemilik bisnis kecil tertarik pada kesejahteraan besar, dan masuk ke dalam bidang-internet kecil, yang mudah dengan berbagai macam hal yang menarik bagi para pengguna Internet, Ketika tingkat adopsi hampir 80-90 persen, jumlah peserta baru berkurang secara signifikan, pembelian marjinal berkurang dan pasar ternak berakhir. Proses ini ditampilkan secara terus menerus di musim Solana Meme pada tahun 2024, dengan lebih dari 5.000 token baru dikeluarkan dalam satu bulan, menghasilkan pengalihan perhatian yang parah perhatian dan dana dari trek yang sama, dengan sebagian besar proyek perdagangan nol dalam sebulan。

Ketika narasi menyebar ke akhir masyarakat dan dana awal mulai memberikan keuntungan, struktur atas harga runtuh dan pasar banteng berakhir。Dari sudut pandang perilaku pasar, kelompok sosial yang dapat dimobilisasi oleh narasi spekulatif sebagian besar telah diserap untuk mewakili awal dari akhir kemakmuran。

Siklus dan siklus: resolusi kesenjangan antara Internet busa dan Crystal busa

Di antara foam Internet, pasar komposit NASDAQ mencapai puncaknya sekitar 200 kali pada bulan Maret 2000, dan sejumlah besar perusahaan teknologi tidak dapat menghitung bahkan berarti P / E (defisit lebih dari 50 persen); laju distribusi median (P / S) setinggi 32.44 kali lebih tinggi di piring "konten Internet", dan Crypto, yang penilaian foams lebih mudah melalui TVL / pasar dan sepenuhnya didistribusikan)

DeFi TVL memuncak pada sekitar 180 miliar dolar pada tahun 2021, sedangkan total nilai pasar Crypto untuk periode yang sama mendekati $3 triliun, dan rasio FDV / TVL untuk beberapa Meme dan proyek yang muncul sekali lebih dari 100 kali. Selama 2021- 2025, lebih dari 70 persen dari proyek Altcoin mempertahankan tinggi FDV setelah penurunan yang signifikan di TVL, menyebabkan kegagalan kolektif dari sistem penilaian, baik di atas tingkat perpecahan dari tingkat pembakaran Internet- era。

Jika kita ingin memecah penyebab perbedaan mereka, dari struktur peserta pasar menjadi faktor makro, kita mungkin menemukan beberapa petunjuk dan petunjuk。

Perbedaan fundamental dalam struktur partisipan: akar rumput menang

Gelembung Internet didominasi oleh lembaga, VC dan bank investasi, dengan rumah tangga yang tersebar terutama yang tidak langsung berpartisipasi melalui pasar saham dan modal pasar terkemuka. Sebaliknya, berkat pemikiran botol yang terdesentralisasi, Crypto lebih didominasi langsung oleh dispora global, dengan jumlah situs baru di 2021 pasar ternak meningkat oleh puluhan juta, dan peserta dengan cepat menyebar dari teknologi sampai akhir masyarakat。

Perbedaan struktural ini secara langsung meningkatkan volatilitas:Penggunaan yang lebih tinggi dari pengangkutan massal (lebih dari 60 persen per sen per tahun dalam kasus kontrak jangka panjang) menyebabkan dampak dari insiden angsa hitam jauh di luar penyangga institusi era Internet。Kasus ini khas adalah kecelakaan FTX 2022, dengan pasar-luas leverage pemukiman lebih dari $20 miliar, dan plat Altcoin umumnya jatuh lebih dari 60 persen per bulan。

Dampak yang menghancurkan kebijakan penghematan makroekonomi

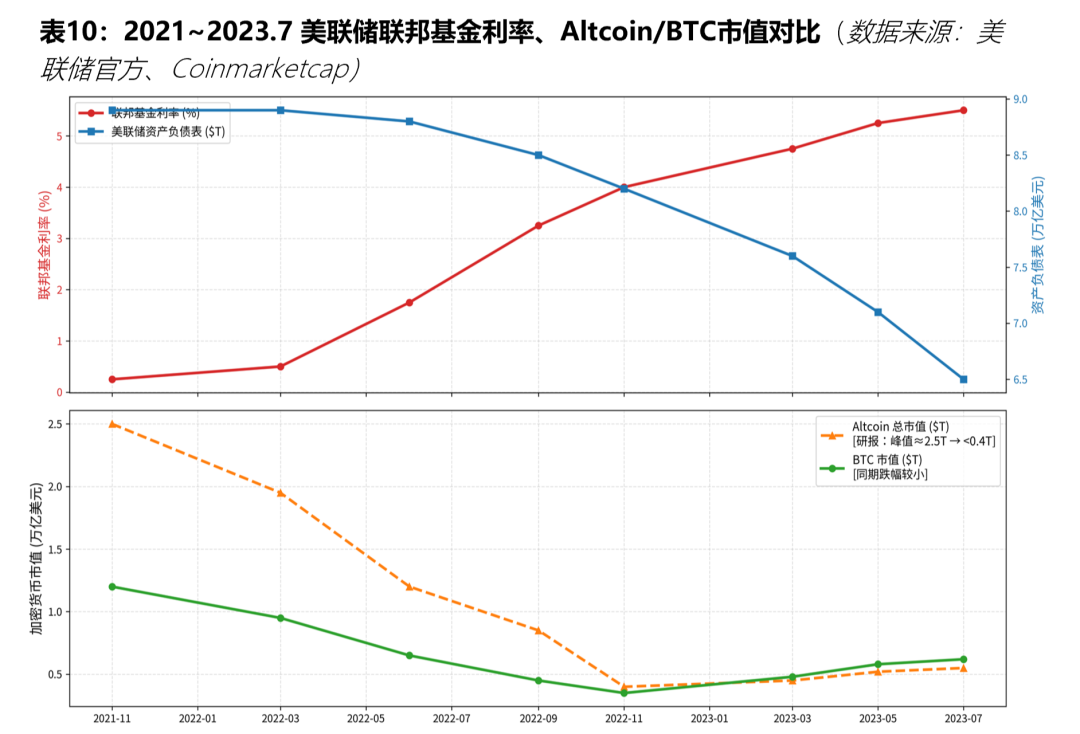

The Fed siklus penghematan adalah akhir dari dua putaran gelembung, tapi serangan pada Crypto lebih cepat dan menyeluruh. Pada era Internet, pada tahun 1999-2000, Fed menaikkan suku bunga sebanyak enam kali (dari 4.75 persen hingga 6,5 persen untuk dana federal) hingga runtuhnya NASDAQ per sen, sementara Crypto menghadapi kontrak yang paling radikal di 2022: bunga Federal Fund melonjak dari 0 per sen menjadi 5.2550 persen (cumulatif 525bp) dan QT diluncurkan selama periode yang sama, dengan penarikan mulatif sekitar 5,5 triliun per dolar. Tingkat bunga kenaikan langsung menimbulkan kesempatan biaya aset spekulatif, sedangkan kontraksi terus menarik di kolam renang dalam rantai kering. Altcoin, negara yang sangat kaya dan sepenuhnya cair, adalah yang pertama menderita, dengan total nilai pasar jatuh dari puncak sekitar 2,5 triliun dolar menjadi kurang dari $40 miliar, baik di atas penurunan BTC selama periode yang sama。

Reaksi berantai angsa hitam ke aliran mobilitas

Kripto 's unik global seketika dan trans- properti rantai memungkinkan untuk pengalihan angsa hitam dari mobilitas internal menjadi amplifier ganda. Dalam gelembung Internet, kejutan eksternal (misalnya MicroStrategy recapitulated pada tahun 2000) terutama mempengaruhi piring tunggal; Cripto memicu reaksi berantai berantai setelah FTX acara: Leverage Clering Falls + Proyek Narratif yang sama cepat di pasar (pada tahun 2024 Solana memiliki lebih dari 5.000 mata uang baru untuk satu bulan), menghasilkan pembesaran parah dari dana trek yang sama dan kematian kronis setelah runtuhnya perdagangan. Data pasar beruang untuk 2022-2023 menunjukkan bahwa volume transaksi Altcoin yang dikontrak lebih dari 85 persen di atas puncak, dan bahwa terus rendah aktivitas pengembang (GitHub submission) lebih mengesahkan transfer sistematis dari likuiditas yang berkurang。

Evolusi bergerak dari busa Crypto

Pertumbuhan eksponensial dalam distribusi token di pasar terenkripsi langsung diencerkan likuiditas keseluruhan dan membuat gelembung spekulatif tidak berkelanjutan. Menurut CoinGecko co- pendiri Bobby Ong, platform saat ini melacak 209 rantai, 1450 DEX dan hampir 5,5 juta token, dan kecepatan di mana token baru sedang dibuat mengkhawatirkan。

Dia memperkirakan bahwa, jika tren saat ini berkembang, pasar bisa menerima sekitar 1 miliar koin baru selama lima tahun ke depan. Proliferasi ini berasal dari ketersediaan luas dari alat-alat berbatas rendah, seperti platform "pump.fun" di Solana, yang memungkinkan pengguna untuk membuat token dengan biaya yang sangat rendah tanpa izin dalam beberapa detik. Angka astronomi ini menegaskan bahwa mekanisme tersebut akan sangat melemahkan likuiditas meme apapun: dana spekulatif terbatas sedang tertarik oleh proyek baru dan tidak dapat berkonsentrasi pada satu target tunggal untuk menciptakan kemakmuran。

Efek pembesaran ini lebih lanjut dikonfirmasi oleh rantai data. Negara bagian Crypto-Market Outlook 2026 melaporkan 21 Shares setahun yang lalu menunjukkan bahwa pada akhir tahun 2025, aktivitas L2 menurun sebesar 61 persen, dan mayoritas dari L2 ekologi telah menjadi sebuah "rantai zombie", hanya Base memperoleh $55 juta, sementara kerugian lainnya telah jatuh. Hal ini mencerminkan pengalihan proliferasi proyek baru: aliran dana spekulasi dari proyek lama ke hot spot baru, menyebabkan pengurangan dalam ukuran gelembung, yang diharapkan untuk menurunkan dan akhirnya mempercepat penurunan。

Sebagian besar proyek kurang stabil dukungan arus kas independen - bahkan jika sejumlah kecil proyek kadang-kadang menghasilkan pendapatan, ada beberapa mekanisme yang dapat langsung dan efisien menetapkan keuntungan ini untuk nilai token (misalnya, melalui buy-back, burn-out atau dividends). Dalam lingkungan ini, persaingan proyek-proyek bergantung hampir seluruhnya pada keunikan dan daya tarik dari narasi, daripada kesinambungan model ekonomi bawah。

Dengan demikian, dalam struktur pasar yang sangat spekulatif: narasi itu sendiri adalah aset inti yang menarik perhatian dan likuiditas。Sulit untuk membuat "downside blow" antara proyek-proyek dalam jalur narasi yang sama, tetapi ada kurangnya perbedaan nilai menangkap mekanisme dan keuntungan teknologi produk. Hal ini telah menyebabkan pengalihan berulang dari dana spekulatif di antara beberapa pesaing dan kegagalan untuk mencapai konsentrasi modal berkelanjutan. Hasilnya adalah fragmentasi likuiditas: perhatian diencerkan, kelelahan narasi terkumpul dengan cepat, dan para investor diharapkan untuk menurun, akhirnya memicu penarikan dana besar-besaran dan mendorong seluruh trek dari kemakmuran ke penurunan。

Di pasar terenkripsi, narasi baru sering mengikuti jalur pembangunan serupa:

Hal ini sangat jelas dalam kasus "pump.fun" mekanisme Eteleum L2 dan Solana。

Pertama, lihatlah L2 narasi: rute Rollup- sentris yang diusulkan oleh Vitalik Buterin sekitar ekspansi Etheum meletakkan dasar untuk narasi, dengan rantai utama bertanggung jawab untuk keamanan dan penyelesaian, dan L2 untuk implementasi. L2 Narratives menarik perhatian yang cukup pada awal dan berkontribusi untuk kemakmuran trek. Namun, narasi sangat homogen - proyek seperti Optimisme, Arbitrum dan ZkSync semua fokus pada memperluas dan mengurangi biaya, dan tidak ada moat nyata, dan dana spekulatif secara alami terus mengalihkan. Optimisme OP Stack lebih lanjut memperbesar masalah: Struktur modular ini telah menurunkan ambang batas rantai, memungkinkan pengembang untuk melepaskan L2 yang baru dan efisien, boom lintasan dan penurunan ambang batas teknis, dan munculnya sebuah L2 tunggal, seperti musim semi setelah hujan, menghasilkan peningkatan indeks L2 kuantitatif (artikel 1-2 pada 2019, 2 di 2020, 4 di 2021, 10 pada 2022, 30 di 2023, 70 pada 2024). Pada akhir tahun 2025, ada 101 aktif L2s di Ethe- reum, dan perpecahan likuiditas mengurangi ukuran gelembung L2 token di pasar sekunder, yang pindah dari boom ke resesi. Pada tingkat yang lebih dalam, bagaimanapun, tersebar L2 juga dapat melemahkan mobilitas ekologi di sepanjang rantai, dan L2 perpecahan meningkatkan hambatan aliran keuangan, mengurangi gesekan keuangan (poin geser, biaya jembatan, manipulasi interaktif lintas lingkungan), mengurangi aplikasi, pengembangan dan pengalaman pengguna, dan mengurangi rantai, yang pada gilirannya meningkatkan penyimpangan likuiditas keseluruhan. Fragmentasi pasar sekunder dan rantai likuiditas telah menyebabkan perpecahan perhatian, meningkatkan kelelahan narasi dan penarikan spekulator。Semua L2 trek telah memburuk sejak Juni 2025, ketika kecil L2 mengalami 61% jatuh di TVL, di mana proyek seperti Ledakan jatuh 97% ke sekitar $55 juta, sementara seluruh pendapatan L2 jatuh 53% menjadi $130 juta。

Demikian pula, Pump.fun, sebagai platform peluncuran mata uang meme, mewakili bentuk ekstrim dari cerita homogenik. Ini menyederhanakan pembuatan token, memungkinkan siapa pun untuk mengeluarkan satu kunci, sehingga meningkatkan memeloin ekologi Solana pada booming narasi, 2025, double kurva volume dalam Pump.fun, cepat pengaruh likuiditas dan kondisi rantai optimal. Tapi mekanisme pumpfun telah menyebabkan meme koin untuk menyebar pada kecepatan, dengan spekulasi seperti angka astronomi, dan mobilitas spekulatif ekstrim telah benar-benar hancur meme narasi trek。

Melihat kembali sejarah pengembangan industri secara keseluruhan, buih Crypto menampilkan model evolusi tahap empat yang jelas, berulang-ulang dalam tahun-tahun Jalur Sutra 2013, siklus ICO 2017, siklus DeFi / NFT 2024 ETF:

- Fase I (prematur):Narasi langka dan nyata, peserta awal masuk, dan penilaian agak menyimpang。

- Fase 2 (defunct):MACRO- LIKUIDITAS DAN EFEK JARINGAN MENERIMA UMPAN BALIK, KEPADATAN NARASI BARU TELAH MENINGKAT, DAN S KURVA PENUTUP BAIK POPULASI DAN LAG。

- Tahap III (periode crash):Kesukaan atau angsa hitam memicu keruntuhan kepercayaan, harga jatuh tajam dan item ekstrim jatuh ke nol。

- Fase IV (titik penyesuaian):KEBANYAKAN PROYEK SECARA KRONIS DI LUAR JANGKAUAN, INFRASTRUKTUR KELANGSUNGAN HIDUP TELAH MENGALAMI REVALUASI DAN KEMERDEKAAN BTC TELAH DITINGKATKAN LEBIH JAUH。

Setelah semua, tidak ada yang baru di bawah matahari。

Profil busa Internet: empat kurva perbaikan setelah pasar runtuh

Kolaps dan restorasi: bagaimana gelembung teknologi bekerja di pasar positif

Runtuhnya busa juga merupakan awal dari proses perbaikan yang panjang. Setelah runtuhnya gelembung Internet pada tahun 2000, pasar makroekonomi tidak kembali secepat mungkin seperti yang dilakukan sebagian optimis, namun melalui banyak proses perbaikan non-linear yang berlangsung selama hampir tujuh tahun: kebijakan moneter memimpin, pasar keuangan mengikuti, ekonomi yang sebenarnya melambat kembali dan kepercayaan modal akhirnya dibangun kembali. Keempat kurva restorasi ini telah bervariasi kecepatan dan irama, dan telah bekerja sama untuk menguraikan bagaimana makro- pasar secara bertahap dapat pulih ke jalur penuh dari tingkat masa lalu。

Memahami jalur perbaikan ini tidak dapat puas hanya dengan kesimpulan bahwa pasar akhirnya bangkit kembali, tapi lebih kepada pertanyaan: Seberapa lambat untuk kembali? Berapa biaya untuk kembali? Dan kekuatan apa yang mendorong proses ini

Bagian ini akan memberikan perspektif makro, sistematis seluruh proses restorasi pasar berikut 2000 Internet gelembung kecelakaan, didukung oleh data inti。

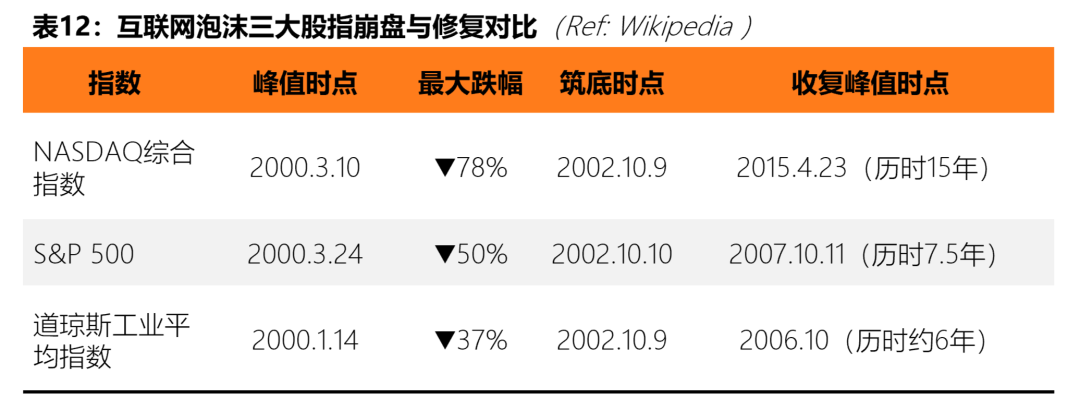

Skala keruntuhan: seberapa dalam titik awal perbaikan

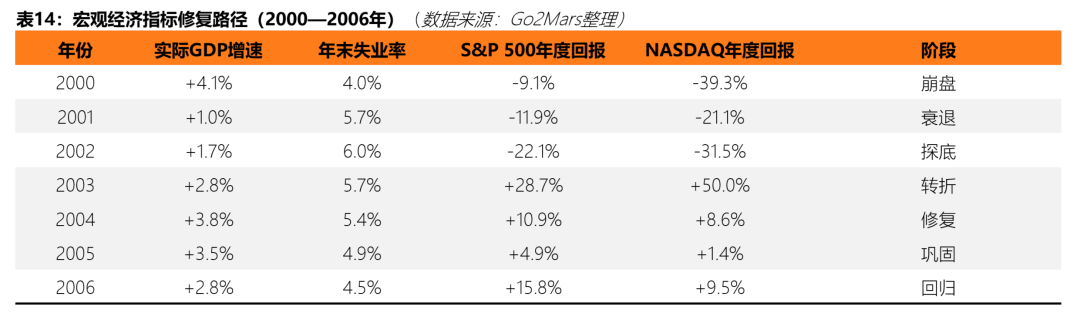

UNTUK MEMAHAMI KESULITAN MEMPERBAIKI, MELIHAT OBJEKTIF KEDALAMAN KECELAKAAN DIPERLUKAN. DALAM HAL DATA PASAR, SKALA PENGHANCURAN ASET TEKNOLOGI ADALAH SALAH SATU YANG TERBURUK DALAM SEJARAH AMERIKA SERIKAT. BERDASARKAN KINERJA BERBASIS SAMA, DARI PUNCAKNYA PADA BULAN MARET 2000 SAMPAI AKHIR OKTOBER 2002, INDEKS KOMPOSIT NASDAQ MENURUN TAJAM DARI 5,048.62 POIN MENJADI 1.114 POIN, SETETES 78 PERSEN, HAMPIR SELURUHNYA MENGHILANGKAN PENINGKATAN PENUH SELAMA PERIODE BUSA SEJAK 1995. INDEKS PS 500 JATUH DARI TINGGI SEJARAH 1.552.87 POIN KE 768.83 POIN SELAMA PERIODE YANG SAMA, JATUH LEBIH DARI 50 PERSEN, MEWAKILI, MESKIPUN RELATIF RINGAN, PASAR BERUANG LANJUTAN SELAMA LEBIH DARI 2.6 TAHUN. SEBALIKNYA, INDEKS RATA-RATA DOW JONES ADALAH YANG TERCEPAT DARI TIGA INDICES UNTUK PULIH, DENGAN PENARIKAN TERBESAR 37 PERSEN KARENA KANDUNGAN TEKNOLOGI RENDAH KOMPONEN。

Kurva perbaikan pertama: sebuah perubahan cepat dalam kebijakan moneter (2000-2004)

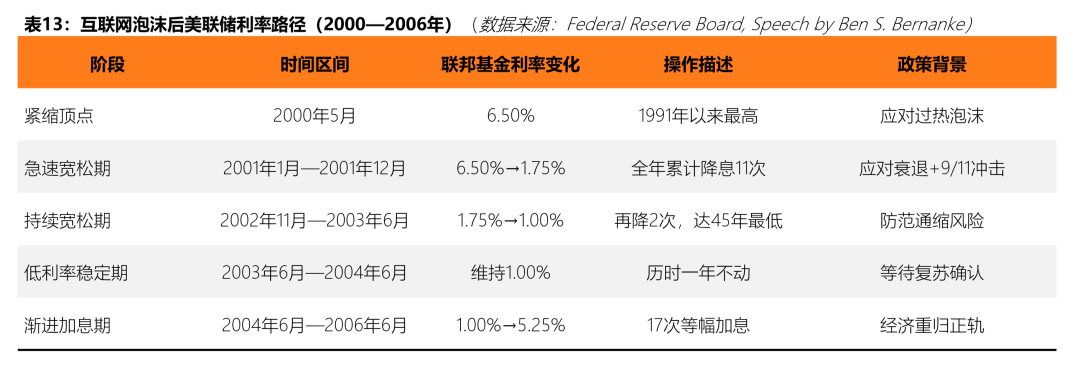

Setelah ledakan resmi gelembung, The Fed adalah makro pertama kekuatan untuk merespon. Pada awal 2001, dalam menghadapi dampak dari jatuhnya pasar saham, jatuhnya investasi perusahaan dan serangan teroris 9 / 11 berikutnya, Federal Reserve mengurangi suku bunga sebanyak 11 kali dalam setahun, secara signifikan menurunkan suku bunga federal dari 6.50 persen menjadi 1,75 persen. Ini adalah salah satu yang paling intensif menarik - tingkat pengurangan dalam sejarah mata uang AS。

Antara 2002 dan 2003, Federal Reserve terus mudah dalam konteks pemulihan pengangguran, dengan suku bunga jatuh dua kali, dan pada Juni 2003 itu menetapkan suku bunga pada 1,0 persen - Ini adalah titik terendah dalam 45 tahun dan tetap pada tingkat ini selama satu tahun. Menurut studi resmi Federal Reserve, logika sentral dari pembukaan ini adalah, meskipun resesi, seperti yang ditentukan oleh NBER, berakhir pada bulan November 2001, pemulihan pasar pekerjaan dan investasi bisnis telah sangat lambat, dengan pemulihan ekonomi besar tertinggal。

PADA BULAN JUNI 2004, SAAT GDP DIPERCEPAT DAN PENGANGGURAN MULAI MENURUN, FED MULAI MENINGKATKAN TINGKAT SUKU BUNGA SECARA BERTAHAP PADA 25 POIN DASAR SETIAP PERJALANAN, 17 KALI ANTARA 2004 DAN 2006, MEMULIHKAN SUKU BUNGA DARI 1.0 PERSEN MENJADI 5,25 PERSEN, DAN MENYELESAIKAN KEBIJAKAN MONETER KEMBALI DARI EASE EKSTRIM KE NORMALISASI。

Jalur di atas menggambarkan fitur inti dari operasi kebijakan moneter di era pasca-ketenaran: cepat mereda ke bawah, jangka panjang suku bunga rendah untuk katalis, dan secara bertahap menegang untuk mengatur。

Kurva restorasi kedua: merehabilitasi gradiasi ekonomi nyata (2001- 2006)

TIDAK SEPERTI PERGESERAN CEPAT DALAM KEBIJAKAN MONETER, REHABILITASI EKONOMI NYATA ADALAH PROSES YANG JELAS DI BELAKANG JADWAL DAN PADA KECEPATAN YANG LAMBAT, SEPERTI YANG DIBUKTIKAN OLEH STRATIFIKASI GDP DAN PEKERJAAN。

TINGKAT PDB: RESESI DANGKAL DAN PEMULIHAN BERTAHAP. NBER DIDEFINISIKAN BULAN MARET HINGGA NOVEMBER 2001 SEBAGAI PENURUNAN EKONOMI HANYA BERLANGSUNG DELAPAN BULAN, SALAH SATU RESESI RELATIF PENDEK DALAM SEJARAH PASCA-PERANG. MENURUT DATA BEA, PERTUMBUHAN NYATA GDP PADA TAHUN 2001 HANYA DITAMBAH 1.0 PERSEN, JAUH DI BAWAH EKSPANSI KECEPATAN TINGGI SEBELUMNYA (+ 4.8 PERSEN DI TAHUN 1999), TETAPI TIDAK MENUNJUKKAN PERTUMBUHAN NEGATIF; PADA TAHUN 2002, PENGELUARAN KONSUMEN DAN PENGELUARAN PERUMAHAN NAIK KEMBALI KE + 1.7 PERSEN, DIIKUTI DENGAN PERCEPATAN YANG SIGNIFIKAN DARI PERTUMBUHAN GDP MENJADI + 2.8 PERSEN PADA TAHUN 2003 DAN POLA PEMULIHAN TAHUN YANG LEBIH LENGKAP DARI + 3.8 PERSEN PADA PUNCAK MASA POSTFOAM PADA TAHUN 2004。

Tingkat pasar pekerja: sebuah lag signifikan di PDB. Data pekerja adalah kurva yang paling lambat dan mahal dari putaran. Tingkat pengangguran di Amerika Serikat terus meningkat dari terendah sejarah 4.0 persen di September-Oktober 2000 hingga mencapai puncak 6,3 persen pada bulan Juni 2003 - lebih dari satu setengah tahun setelah akhir resesi yang dirasakan. Pola resesi yang tidak biasa ini sudah berakhir dan pengangguran terus meningkat disebut oleh ekonom sebagai "pemulihan pengangguran". Data dari Departemen Tenaga Kerja Amerika Serikat menunjukkan pengurangan bersih sekitar 17.35 juta pekerjaan pada tahun 2001 saja, dan sekitar 58.000 pada tahun 2002. Industri ilmiah dan teknologi telah menanggung beban, dan diperkirakan antara 2001 dan pertengahan 2003 Silicon Valley kehilangan sekitar 200.000 pekerjaan saja. Tingkat pengangguran sebagian besar telah pulih sampai mendekati 2000 tingkat pada akhir 2006 (tingkat pengangguran jatuh menjadi 4,4-4,5 persen) dan seluruh siklus rehabilitasi karyawan berlangsung lebih dari enam tahun。

Kurva restorasi ketiga: stratifikasi pasar modal (2002- 2015)

TIDAK SEPERTI REHABILITASI LINEAR RELATIF DARI EKONOMI NYATA, REHABILITASI PASAR MODAL DITANDAI DENGAN STRATIFIKASI YANG LEBIH KOMPLEKS: PASAR TERBUKA, YANG DIWAKILI OLEH PASAR SAHAM, TELAH MENJADI YANG PERTAMA UNTUK MEMULIHKAN, SEMENTARA PASAR MODAL SWASTA, YANG DIWAKILI OLEH VC DAN IPO, YANG LEBIH PARAH DAN JALUR REHABILITASI TIDAK LENGKAP。

Buka Market: rebound teknis cepat, tapi pemulihan penuh tanah yang hilang membutuhkan waktu yang lama. Seperti yang dapat dilihat dari meja di bawah, pada Oktober 2002 pasar mulai memasuki fase rebound teknis berikut konstruksi simultan dari dasar. S & amp; P500 mencatat kembali kuat dari + 28.7 persen untuk keseluruhan tahun 2003, diikuti dengan peningkatan stabil (+ 10,9 persen pada tahun 2004 dan + 4.9 persen pada tahun 2005 dan + 15.8 persen pada 2006), tetapi beberapa tahun hasil positif terus akumulasi, mengemudi indeks untuk mencapai puncaknya pada tahun 2000 pada Oktober 2007 dan memulihkan total lahan hilang dalam sekitar 7.5 tahun. Sebaliknya, proses perbaikan NASDAQ lebih panjang: karena deviasi keseluruhan dari saham komponennya selama periode busa, yang jauh lebih tinggi daripada S & amp; dan karena P 500, indeks tidak akhirnya memulihkan 5.048 poin pemulihan sejarah pada 10 Maret 2000, yang berlangsung selama 15 tahun, dan terganggu oleh krisis keuangan 2008。

PERLU DICATAT BAHWA MESKIPUN NASDAQ SEPENUHNYA PULIH TANAH YANG HILANG SELAMA 15 TAHUN, DARI AKHIR OKTOBER 2002 SAMPAI 2007, INDEKS TELAH MENINGKAT DARI 1.114 POIN KE LEBIH DARI 2.800 POIN, DENGAN PENINGKATAN HAMPIR 150 PERSEN. DENGAN KATA LAIN, BAGI INVESTOR YANG MASUK DI BAGIAN BAWAH, INI ADALAH JENDELA TATA LETAK TERBALIK YANG SANGAT BAIK, TETAPI UNTUK JANGKA PANJANG INVESTOR MEMEGANG SAHAM TEKNOLOGI DEKAT PUNCAK, BIAYA PERBAIKAN MENUNGGU DIUKUR DALAM 10 TAHUN。

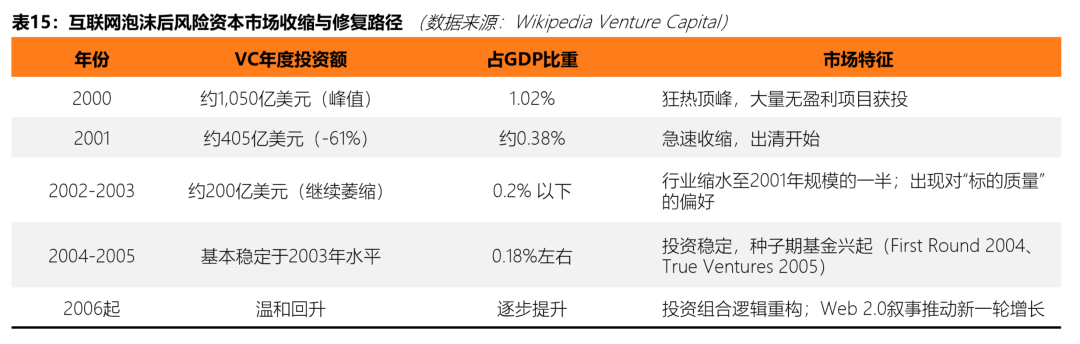

Pasar modal resiko: kontraksi parah dan pemulihan sangat lambat. Jalan untuk memperbaiki pasar VC lebih menyimpang daripada pasar terbuka. Pada puncak gelembung, investasi tahunan VC di Amerika Serikat sekitar $105 miliar, atau 1,087 persen dari GDP (Pricewahouse Coopers MoneyTree Survey data). Setelah runtuh, dana VC mundur pada tingkat yang lebih cepat dari yang diharapkan: investasi jatuh tajam pada 2001 menjadi sekitar $40,5 miliar, dan pada 2002-2003 industri sebagai keseluruhan dikontrak ke sekitar setengah tingkat 2001, dan VC investasi sebagai persentase PDB berkurang menjadi kurang dari 0.2 persen, kurang dari seperlima dari puncak gelembung。

VC mikrotructures ekologi juga mengalami restrukturisasi fundamental pada tahap ini. Model bisnis yang berlaku selama era gelembung, "pertumbuhan pertama, keuntungan kedua", dipertanyakan, dan investor mulai bergerak secara sistematis ke target kualitas yang lebih tinggi - perusahaan yang lebih dewasa, jalur keuntungan yang lebih jelas, pengganda penilaian yang lebih rendah telah menjadi kriteria pencitraan baru. Data Wing VC menunjukkan bahwa usia rata-rata perusahaan menyelesaikan putaran pembiayaan A meningkat dari 0.5 tahun pada tahun 2000 sampai 1.4 tahun pada 2003, indikator yang secara intuitif mencerminkan penurunan sistematis dalam toleransi investor untuk risiko start- up proyek. Pada saat yang sama, lembaga pembiakan baru seperti Combinator Y (2005) dan FirstRund Capital (2004) muncul selama periode ini, menyelesaikan metabolisme ekologi VC dari struktur institusi。

KEDINGINAN PASAR IPO JUGA MERUPAKAN FITUR TERKEMUKA DARI PERIODE INI. PADA TAHUN 2000, KETIKA BUSA SEDANG TAILING, 380 PERUSAHAAN MASIH DI PASAR; PADA 2001, SETELAH LEDAKAN BUSA, NOMOR JATUH TAJAM KE 79, KURANG DARI SEPEREMPAT TAHUN SEBELUMNYA. PENUTUPAN JENDELA KELUAR SECARA LANGSUNG TELAH MENEKAN SELURUH ALIRAN EKOLOGI, DAN INSTITUSI-INSTITUSI VC TELAH TERJEBAK DALAM SITUASI "TIDAK TAHAN", LEBIH LANJUT MEMPERPARAH KEWASPADAAN INVESTASI BARU. JENDELA KELUAR INI AKAN SECARA SUBSTANSIAL DIJALANKAN ULANG SAMPAI 2004 - 2005。

Pasal 4 Kurva Rehabilitasi: Rekonstruksi Framework dan Pemulihan Kepercayaan (2002-2004)

Restorasi pasar berlangsung tidak hanya pada tingkat penilaian dan keuangan, tetapi juga dalam pembangunan kembali lembaga dan kepercayaan. Selama gelembung Internet, sejumlah besar perusahaan terkena penipuan keuangan (misalnya Enron meledak pada bulan Oktober 2001, Chase WorldCom pada bulan Juni 2002 dan Adolphia pada bulan Juni 2002), serius merusak kepercayaan publik di pasar modal. Pasar saham terus menurun pada tahun 2002, sebagian sebagai hasil dari skandal akuntansi berturut-turut yang menolak kepercayaan investor。

Pada 30 Juli 2002, Kongres Amerika Serikat secara resmi lulus UU Sarbanes- Oxley, SOX, reformasi regulasi yang paling penting dari pasar sekuritas Amerika Serikat sejak Depresi Besar. The SOX Act secara signifikan memperkuat persyaratan kontrol internal dari perusahaan terbuka, meningkatkan tanggung jawab hukum untuk sertifikasi keuangan eksekutif dan imposes pembatasan baru tentang kemerdekaan badan audit eksternal. Perkenalan undang-undang ini ditandai awal pembangunan kembali urutan pasar pada tingkat regulasi dan memberikan dasar institusi untuk kembalinya kepercayaan investor。

PADA SAAT YANG SAMA, SEC DIKENAKAN DENDA BESAR UNTUK KONFLIK KEPENTINGAN INVESTASI BANK BESAR SEPERTI KITIGROUP DAN MERLIN, DAN MEMPROMOSIKAN REFORMASI STRUKTURAL DALAM KEMERDEKAAN ANALIS. SISTEM INI MENGUKUR REHABILITASI INSTITUSI, DIKOMBINASIKAN DENGAN KEBIJAKAN MONETER YANG MENGURANGI DAN MENINGKATKAN DATA EKONOMI, MEMBENTUK DASAR INTEGRAL UNTUK MEMBANGUN KEMBALI KEPERCAYAAN PASAR。

Macro hukum jalan: lima kesimpulan inti

Menggabungkan analisis data empat lantai atas disebutkan kurva perbaikan, proses perbaikan pasar makro- setelah gelembung Internet mengungkapkan berikut temuan reguler yang layak mendapatkan perhatian:

Pertama, kebijakan moneter adalah tuas tercepat dan paling kuat dalam proses rehabilitasi, tetapi dapat dikurangi terutama oleh bottom-up pasar keuangan, dan transmisi pekerjaan dan investasi nyata masih panjang secara signifikan - dalam putaran ini, puncak pengangguran hampir dua tahun di belakang akhir resesi。

KEDUA, ADA PERBEDAAN SISTEMIK DALAM KECEPATAN REHABILITASI DI PASAR YANG BERBEDA: PASAR TERBUKA (PASAR EKUITAS) YANG PALING CEPAT, PDB ADALAH YANG KEDUA, PEKERJAAN PALING LAMBAT UNTUK PULIH, DAN VC DAN PASAR MODAL SWASTA CENDERUNG MENUNJUKKAN EKSES TERTENTU - KETIKA DANA MUNDUR, SIKLUS REKONSTRUKSI AKAN LEBIH BAIK DARIPADA WAKTU YANG WAJAR YANG DITUNJUKKAN OLEH KERUNTUHAN ITU SENDIRI。

Ketiga, ada waktu yang signifikan lag antara indeks "kembali formal" dan "kembali intruktif". S & amp; P500 kuat diperketat pada 2003 + 28.7%, tapi puncaknya pulih setelah 7.5 tahun; NASDAQ berlangsung bahkan 15 tahun. Ini berarti bahwa siklus nyata perbaikan lebih lama untuk investor dalam konfigurasi profil tinggi daripada yang ditunjukkan kembali pada baris K-。

KEEMPAT, PERBAIKAN PASAR POST- BUSA SERING DISERTAI DENGAN RESTRUKTURISASI FUNDAMENTAL DARI STRUKTUR EKOLOGI: PERGESERAN LOGIKA VALUASI DARI "PERTUMBUHAN PENGGUNA" KE "PROFIBILITY", VC BERGERAK DARI "SREAD- NET LAYOUT" KE "TERPILIH PROYEK DEWASA", DAN KERANGKA REGULASI BERGERAK DARI "BACK-TO-BACK AKUNTABILITAS" KE "SISTEMATIS BATASAN". PERBAIKAN TIDAK HANYA DISERTAI DENGAN PENGEMBALIAN HARGA, TETAPI JUGA MEMPERBARUI POLA PIKIR PESERTA DI TINGKAT PASAR SECARA KESELURUHAN。

KELIMA, DI ATAS KERUNTUHAN, PERUSAHAAN TEKNOLOGI DENGAN NILAI INFRASTRUKTUR YANG NYATA TIDAK HANYA BERTAHAN, TETAPI MENJADI MESIN INTI SIKLUS PERTUMBUHAN BERIKUTNYA. HARGA SAHAM AMAZON DALAM GELEMBUNG JATUH DARI $107 KE $6, DAN ITU SELAMA PERIODE INI BAHWA MENYELESAIKAN TRANSISI STRATEGIS DARI LISTRIK KE AWAN KOMPUTASI (AWS TUNAS), MELETAKKAN DASAR UNTUK NYA LEDAKAN PERTUMBUHAN DALAM DEKADE BERIKUTNYA - YANG PALING DIPREDIKSI HISTORIS WAHYU DARI FASE PEMULIHAN BUSA。

Crypto: Bimbingan pada tren masa depan, pola dan strategi

Posisi Periodic: di mana Crypto

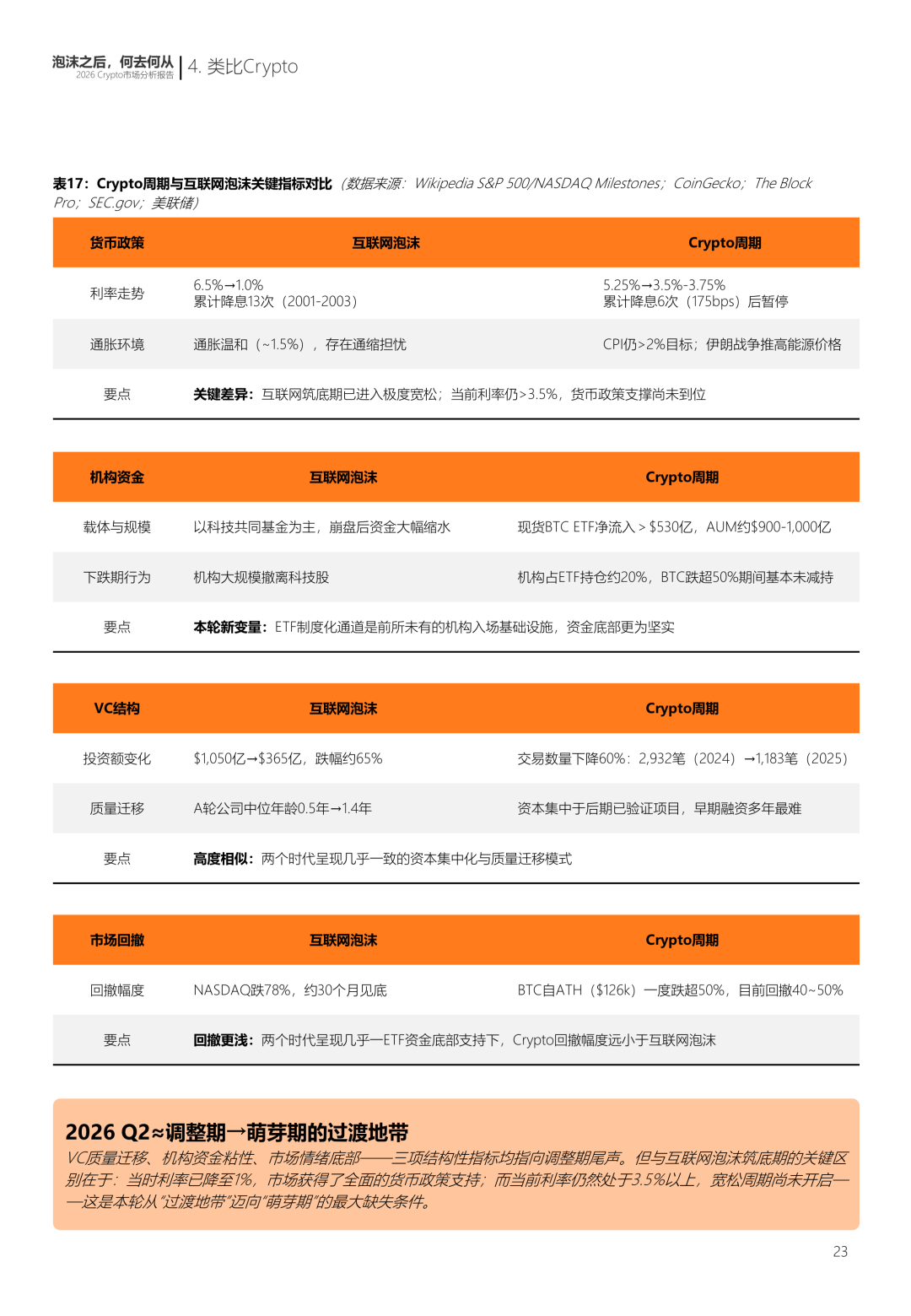

Pada bulan Maret 2026, total nilai pasar pasar enkripsi global adalah sekitar $2,5 triliun, harga Bitcoin diselenggarakan antara $65.000 dan $76.000, dan dominasi Bitcoin stabil pada sekitar 58- 60 persen. Situasi ini sangat struktural mirip dengan fase keempat - periode penyesuaian - setelah runtuhnya gelembung Internet dijelaskan di atas. Pasar telah kembali dari karnaval spekulatif, tapi bukan dari mana mereka mulai, tapi dari yayasan yang lebih matang. Berdasarkan data dan framework dari tiga bagian pertama, bab ini akan memetakan realitas saat ini dari siklus ke pasar Cripto dan membuat rekomendasi strategis untuk proyek, VC dan investor。

Jika model empat tahap dijelaskan di atas adalah untuk diterapkan ke pasar Crypto saat ini, posisi pasar di Q2 di 2026 akan lebih dekat dengan transisi ke "periode menyesuaikan" dari kuncup baru. Penilaian ini didasarkan pada elemen inti berikut。

Dalam hal dimensi kebijakan moneter, Federal Reserve telah mempertahankan suku bunga federal pada 3.5 sampai 3,75 persen dari kisaran target pada dua pertemuan berturut-turut pada bulan Januari dan Maret 2026, dengan titik FOMC terbaru - membentuk bagan yang hanya menunjukkan satu penurunan suku bunga yang diharapkan pada 2026. Sementara itu, kejutan harga energi yang disebabkan oleh perang Iran telah muncul kembali risiko inflasi, dan Ketua Federal Reserve Cleveland, Beth Hammack, memperingatkan pada April 2026 bahwa jika inflasi terus menjadi tinggi, kemungkinan kenaikan baru tidak akan dikesampingkan. Ini berarti bahwa lingkungan makro saat ini adalah akhir dari siklus penghematan tetapi belum memasuki fase pembibitan yang jelas. Ini adalah kontras dengan situasi pada tahun 2000-2003 setelah runtuhnya gelembung Internet, ketika Federal Reserve memiliki suku bunga turun ke 1 persen setelah 13 pemotongan bunga dan pasar telah didukung dalam lingkungan yang sangat liberal. Pasar Crypto, bagaimanapun, masih terorganisir dalam lingkungan di mana tingkat bunga tetap diatas 3,5 persen, menunjukkan bahwa itu belum sepenuhnya didukung oleh kebijakan moneter。

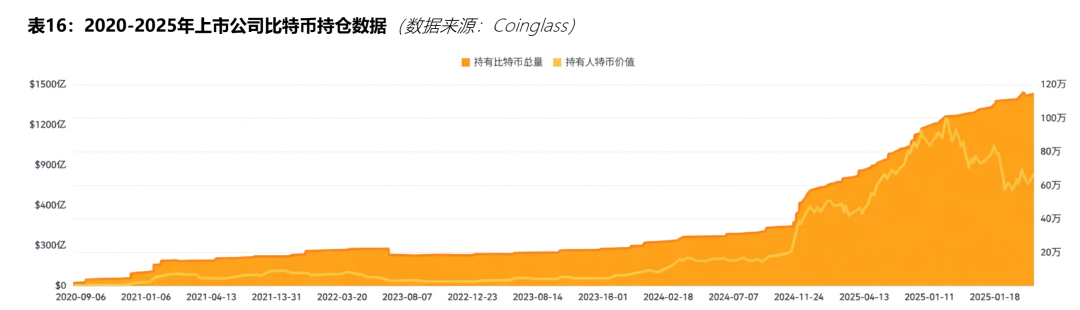

Dalam hal dimensi ETF dan institusional pendanaan, Amerika Serikat uang Bitcoin ETF telah melampaui aliran jaring kumulatif sebesar $53 miliar sejak persetujuan tersebut pada bulan Januari 2024, baik di atas harapan yang paling optimis dari analis sebelum produk mereka online. Titik saat ini AUM dari Bitcoin ETF adalah dalam kisaran $90- milyar, dan iShares Bitcoin Trust (IBIT) dari BlackRock saja mewakili lebih dari 45 persen pasar. Kecenderungan ini menunjukkan bahwa Bitcoin telah mulai berpindah dari aset spekulatif ke target konfigurasi agensi- tingkat, dengan investor multiple- kaliber sekarang akuntansi untuk lebih dari 30 persen dari semua saham BTC ETF yang tersedia。

Dalam hal struktur pasar modal, Pasar Crypto VC sedang menjalani penyesuaian struktural yang sangat mirip dengan pasar VC setelah gelembung Internet. Menurut data The Block, total risiko investasi di daerah Crypto pada tahun 2025 adalah sekitar $18,9 miliar (komponen winfall tradisional, termasuk DAT), naik dari $13,8 miliar pada 2024, tetapi volume transaksi menurun oleh sekitar 60 persen selama periode yang sama, dari lebih dari 2900 di 2024 ke sekitar 1.200. Ibu kota sangat terkonsentrasi dalam beberapa proyek kemudian, dan pengusaha awal mengalami lingkungan pembiayaan yang paling sulit dalam beberapa tahun. Ini mirip dengan "migrasi berkualitas" di industri VC pada tahun 2002- 2004 setelah gelembung Internet - pada tahun 2000, pada puncak gelembung, usia rata-rata perusahaan menyelesaikan putaran A keuangan hanya 0.5 tahun, dan pada 2003 itu telah tumbuh menjadi 1,4 tahun - penurunan sistematis dalam toleransi risiko investor untuk proyek awal。

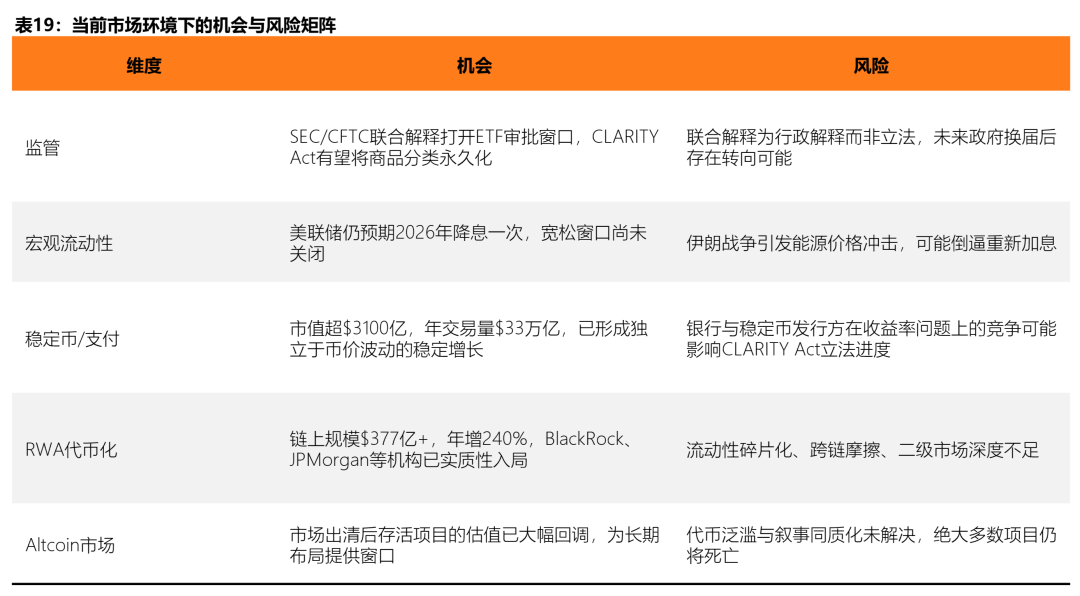

Variabel inti: apa bedanya kali ini

Pada 17 Maret 2026, Amerika Serikat SEC dan CFTC bersamaan menerbitkan dokumen yang menjelaskan (Interpretive Rilis No. 33-11412) pada 68 halaman, secara resmi mengklasifikasikan 16 aset digital utama sebagai komoditas digital. Dokumen ini membangun lima jenis klasifikasi mata uang: barang digital, koleksi digital, alat digital, mata uang yang stabil dan keamanan digital. Hanya kategori terakhir yang ditutupi oleh SEC, dan sisanya tidak ditutupi oleh peraturan sekuritas。

Pentingnya dari inisiatif ini adalah hal ini mengakhiri ketidakpastian peraturan terbesar dalam industri enkripsi selama lebih dari satu dekade. Sebelumnya, SEC telah memulai tindakan penegakan terhadap berbagai macam aset, seperti Solana dan XRP, yang telah menyebabkan pendanaan signifikan menunggu untuk risiko kepatuhan. Ini sepenuhnya sejalan dengan peran dari UU SOX 2002 setelah gelembung Internet - ketika skandal penipuan keuangan seperti Enron dan World Wide Web benar-benar merusak kepercayaan pasar, dan UU SOX menetapkan kembali dasar institusi dengan memperkuat kontrol internal dan audit kemerdekaan. Kerangka regulasi Crypto menyelesaikan fungsi yang sama. Pada saat yang sama, Undang-Undang GENIUS secara resmi ditandatangani ke dalam hukum pada bulan Juli 2025, mendirikan kerangka regulasi federal untuk mata uang yang stabil, sementara Undang-Undang CILARITY dilewatkan oleh 294- 134 suara di Chamber of Deputies, dan Komite Senat pada Pertanian bergerak maju pada bulan Januari 2026, menunggu pertimbangan oleh Komisi Perbankan Senat。

PANDUAN STRATEGIS: KERANGKA KERJA UNTUK AKSI OLEH PROJEK, VC DAN INVESTOR

Dengan mengubah kurva perbaikan setelah gelembung Internet dengan struktur pasar saat ini dari Crypto, beberapa evolusi rasional dapat dibuat selama lima tahun ke depan。

Dalam jangka pendek (2026-2027), pasar akan terus berada dalam tahap penyortiran dan pemutaran. Jalur suku bunga Fed adalah variabel yang menentukan:

- Jika suku bunga mulai turun selama setahun, aset risiko akan jelas didukung oleh likuiditas

- Pasar Altcoin akan menghadapi izin yang lebih dalam jika itu memperkenalkan kembali inflasi sebagai akibat dari kejutan harga energi。

Dalam istilah medium (2027-2029), jika siklus suku bunga normal dan mulai memasuki fase liberal, pasar Crypto kemungkinan memasuki siklus pertumbuhan baru selama periode ini. Tidak seperti siklus sebelumnya, bagaimanapun, gaya pendorong inti untuk putaran pertumbuhan ini kemungkinan tidak lagi gelombang murni spekulatif likuiditas, melainkan skala -up dari RWA tokenisasi, penetrasi global pembayaran mata uang stabil dan terus menerus inflow dana institusi melalui ETF. Ini berarti bahwa volatilitas pasar dapat terus menurun, tetapi keberlanjutan pertumbuhan akan meningkat secara signifikan. Seperti dalam siklus rehabilitasi setelah gelembung Internet, Amazon menyelesaikan transisi strategis dari listrik ke komputer awan komputasi selama periode ketika harga saham jatuh dari $107 ke sekitar $6, dan sejumlah proyek di industri Crypto yang menyelesaikan produk meningkatkan selama periode penyesuaian saat ini menjadi mesin inti dari putaran berikutnya pertumbuhan。

Tapi perlu diingatkan bahwa sejarah gelembung Internet jelas memberitahu kita bahwa, bahkan jika pasar secara keseluruhan mulai pemanasan, tingkat rehabilitasi indikator yang berbeda bervariasi secara dramatis. S & amp; P500 diperketat pada tahun 2003 + 28.7%, tetapi dibutuhkan NASDAQ 15 tahun untuk kembali ke puncaknya pada tahun 2000. Dalam dunia Crypto, ini berarti bahwa rehabilitasi BTC akan jauh lebih cepat daripada mayoritas besar Altcoin, dan bahwa sejumlah besar proyek tidak akan kembali dari narasi belaka dalam siklus terakhir。

Projek- berorientasi: jenis proyek apa yang dibutuhkan pasar

Dalam lingkungan saat ini, ada perubahan besar dalam konteks pembiayaan proyek ini. A16z kripto General Partner Arianna Simpson menunjukkan bahwa konsentrasi pembiayaan pada tahun 2025 didorong terutama oleh stabilisasi koin dan jalur pembayaran, bahwa batas antara Crypto dan Fintech cepat kabur dan model bisnis tradisional berdasarkan biaya transaksi dan arus menggantikan model lama didorong oleh ekonomi token。

Melihat kembali sejarah gelembung Internet, proyek-proyek yang bertahan runtuh dan terus tumbuh selama dekade berikutnya berbagi fitur umum: Selama periode penyesuaian pasar, mereka menyelesaikan transformasi mendasar model bisnis dari ketergantungan pada injeksi modal eksternal ke sendiri-menopang kas mengalir. Untuk proyektor Crypto, ini berarti bahwa "tingkat kepatuhan + institusi" berada pada inti dari masa depan, dan fokus harus berada pada tiga arah: Pertama adalah stabilisasi dari mata uang dan infrastruktur pembayaran, yang merupakan sumber pendapatan yang paling stabil; yang kedua adalah layanan reWA tokenisasi, termasuk platform distribusi, hosting, compliance, dan transaksi pasar sekunder; dan yang ketiga adalah infrastruktur keuangan rantai institusi yang memenuhi syarat, termasuk membersihkan, membersihkan, membersihkan dan menyediakan jasa。

Tentu saja, itu layak disebut bahwa dalam gelombang AI saat ini, AI pasti akan menjadi fokus perhatian dalam semua kehidupan. Tapi bagi proyektor Web3, lebih penting untuk pragmatis: Jika AI dapat benar-benar memperkuat logika produk inti - meningkatkan efisiensi kepatuhan, mengoptimalkan kontrol angin, atau berinteraksi sepanjang rantai yang memungkinkan - sangat berharga untuk mengintegrasikan dalam kedalaman; jika itu hanya patch panas dari konsep "AI + Web3", itu hanya dapat mencairkan fokus strategis, yang tidak bekerja secara efektif di seluruh siklus。

UNTUK VC: BAGAIMANA TRANSISI

Industri Cripto VC saat ini mengalami struktur restrukturisasi yang sama dengan gelembung Internet. Menurut Messari, dalam 12 bulan terakhir, pada bulan Maret 2026, jumlah pembiayaan terenkripsi meningkat sekitar 50 persen selama periode yang sama, namun jumlah transaksi telah jatuh sebesar 46 persen, dengan volume rata-rata transaksi yang melompat dari sekitar $9 juta menjadi $34 juta. Jumlah investor aktif menurun dari tahun ke tahun sebesar 34,5 persen. Menurut Rob Hadick, sejumlah besar lembaga Cripto VC mendekati akhir penyebaran sebelumnya Dana dan kesulitan meningkatkan dana baru telah meningkat secara signifikan. Situasi ini sangat mirip dengan restrukturisasi ekologi VC AS pada 2002- 2005. Pada saat itu, lembaga pembibitan baru, seperti Combinator Y (2005), First Round Capital (2004), didirikan selama musim dingin terdalam industri, menyelesaikan pertumbuhan ekologi VC。

Terhadap latar belakang ini, beberapa arah transformasional utama adalah keprihatinan akan Kripto VC: Pertama, perubahan dari investasi mata uang murni menjadi model ekuitas dan token yang telah mainstreased dalam menstabilkan mata uang, pembayaran, dan jalur RWA; kedua, meningkatkan persyaratan kesehatan keuangan bagi proyek ini untuk berfokus pada pendapatan nyata, ekonomi unit dan retensi pelanggan bukan hanya dalam jumlah TVL atau alamat; dan terakhir, penyesuaian keuangan geografis dari distribusi yang benar-benar-benar-benar-benar-benar-benar fokus dari distribusi pasar di pasar di pasar-benar-benar-benar-benar-benar-benar-benar-benar-benar-benar-benar-benar-benar-benar-benar fokus dari pasar ke pasar Secara khusus, negara-negara pasar berkembang seperti Asia, Afrika dan Amerika Latin sedang dipertimbangkan pada saat yang sama。

Investor berorientasi: identifikasi risiko dan strategi alokasi

Data historis telah berulang kali menunjukkan bahwa memasuki situs selama periode penyesuaian setelah ledakan busa adalah jendela dengan jangka panjang tertinggi kembali. NASDAQ meningkat lebih dari 150 persen (sekitar 155 persen) dari dasar Oktober 2002. Bagi investor Crypto, strategi inti pada tahap ini harus mencakup hal berikut。

Pertama adalah prioritas konfigurasi untuk BTC. Proses institusionalisasi BTC telah menjadi tidak dapat diubah, dan keberadaan ETF telah memungkinkan basis harga BTC untuk mendukung lebih dari siklus sebelumnya. Pada April 2026, dominasi BTC tetap pada 5759 persen, yang menunjukkan bahwa selama seluruh periode konsolidasi pasar, dana masih terkonsentrasi di BTC。