《CLARITY法案》出炉:ETA最大贏家

也成為唯一能與比特币(Bitcoin, 雖然金礦和地產集團的分流比例很小, 。

原件:阿德里諾·費莉亞

原件:Joy chainatcher

5月12日。

大多數報告都關注哪些貨幣尚未通過新的合理化考驗, 這些報告是正確但不完整的。

更重要的故事是法案如何影響唯一一個通過每次測試的資產。

一旦框架成為法律, 以太拉夫將佔領美國法律系統中只有一位成員的管治类别。 在過去5年中。

兩個帳單,一個框架

在討論实质之前。

2025年7月18日,總統簽署了《美國穩定貨幣國家創新法》。

它建立了第一個支付穩定货币的聯邦管制框架:它需要1:1的流动性資產储备,每月公布储备,要求經銷商取得聯邦或州的執照,禁止算法穩定貨幣,以及发行商不能直接向持有者支付利息或收益的關鍵限制。

《GENIUS法》涵盖USDC、USDT和銀行发行的稳定貨幣。 它不包括任何其他因素。

《CLARITY法案》涵盖了剩下的一切。 它涉及證券交易委員會和公平交易委員會的管轄區分、非穩定貨幣的合理化測試、外汇登記、DeFi規定、托管規定和附属資產框架。

兩部法律是更广泛的管制框架的补充部分。

金融媒體對CLARITY法案的報導大多集中在穩定貨幣的收益上。

由於能產生收益的穩定貨幣與銀行存款競爭, 加密交易所強烈提倡保留此創作。 2026年5月1日 但經過幾次審查及延展後。

這場爭議雖然重要, 對任何持有和交易非穩定硬幣的人來說。

五次測試

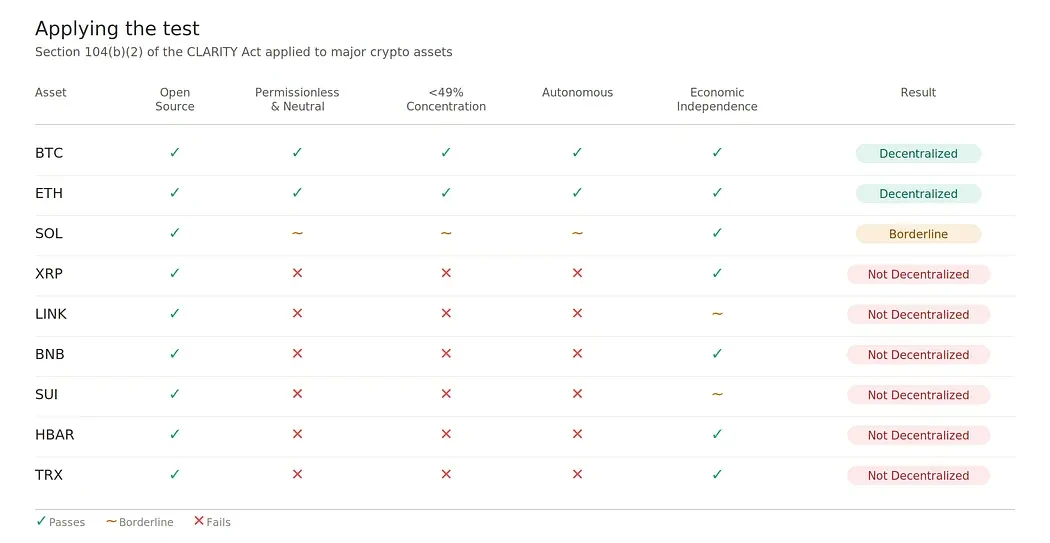

該法案第104(b)(2)款指示證监會在決定網路及其信物是否受到协调控制時

開放數位系統。 协议開源碼是否公開

不需要批准和可信的中立。& nbsp; 是否有協調群組可以審查使用者, 或是优先使用硬碼

分布式數位網路。nbsp; (n) 是否有协调團體有49%或更多權限

自主分布式预订系統。& nbsp; 網路是否達到自治, 還是有人保留了片面的升級權力

經濟獨立。& nbsp; 主要值捕捉機制已啟用嗎

無法通過測試的網路會產生一個「網路令牌」。

以144條規則為原型, 交易所的次级市場交易可以不间断地繼續。

49%的阈值是核心數據, 在49%的门槛上未能通過測試的網路。

比特币和以太拉族無爭議地采用了所有的標準. 索拉娜徘徊在邊緣上, 基金會對升級的影響、早期內部工作人员的大量分配以及協調中止網路的歷史紀錄。

其他主流智能订约平台都因结构原因失敗, 包括XRP、BNBChain、Sui、Hedera和Tron。

實驗的資產中,只有一個 碰巧有運作的經濟 原始智能合同。

估值制度的变动

货币交易基于两个根本不同的估值框架。

第一种是商品/货币溢价制度,其价值来源于稀缺、網路效应、數值儲存特性和逆向需求,没有基准估值上限。

其二是现金流量/股本制度,其价值来自通过标准乘數资本化的收入,并受到现实收入预测规定的严格上限的限制。

大多數非比特币的符號都在兩種系統之間的策略模糊, 《CLARITY法案》通过三种机制结束了这一模糊性。

首先,披露要求规定了认知框架。 第4B(d)款要求每半年公布一次,包括已审计的财务报告(逾2 500万美元)、首席財政官的持續业务表、关联方交易摘要和前瞻性發展成本。

一旦信物有和10Q表相似的SEC檔案, 機構分析員將它評估為提交10Q表的實體。 紙面格式決定估价框架。

第二,法定定義本身就是條件。 副資產被定义为"其价值取决于子資產的贊助人的企業或管理努力"的符號. 這項定義在概念上與貨幣溢价不符。

無法令人信服地宣稱, 它在符合配套資產的法律定義時。

第三,明显的稀缺性是脆弱的稀缺性。 貨幣溢价會起反作用。

當一個信使向證券會披露財政資訊、知名的內部關閉時間表和關聯方交易季度報告, 投資者可以看到有多少內部人員, 這種能見度使購物窒息。

因此,出现了雙倍市場. 第一级(第一级)资产是按货币溢价交易的,没有基于基本要素的估值上限。 第二级资产交易以收入乘以合理的估价上限。

目前依第1層邏輯定价的符號, 這項重評可能非常激烈。

兩個ETH,看看太空邏輯的末端

五年來 觀察ETH的原因主要在兩根柱子上。

第一個理論是,ETH最终不能被归类为商品,而是安全. 地基的影響力、維塔利克的公眾作用、以及合并證人經濟學。

對於每項ETH爭議。

第二個邏輯是ETH將被一個更快更便宜的智能订约平台取代. 每一個周期都產生新的「以太木殺手」, 如索拉納、蘇伊、阿普托斯、阿瓦蘭切、塞和BNB鏈。

這項爭議表明, ETH的技術限制會迫使經濟活動移動。

CLARITY法案不但削弱這些空間的邏輯。

第一個邏輯被打破了 因為ETH通過了104區的所有五项標準 沒有協調控制,所有者集中率遠低于49%,兼并不具有單方升級權力,完全開放,价值捕捉机制正在運作。

提供合理的ETH折扣的长期管制尾巴風險消失。

第二种逻辑更有趣。 ETA殺手只能用同樣的估价系統與ETH競爭。

如果SOL被證實為正宗資產 比賽就會繼續 如果它不能通過測試(目前所有其他主要的智能合約競爭者都無法通過),他們將被迫進入第二级估值系統,而ETH將留在第一级。

因此,竞争模式发生了变化。 第二级資產不能與第一级資產在貨幣保值上競爭。

更快速、更便宜的公有連結仍能贏得特定垂直區域的贸易吞吐量與發展利益。 但他們無法贏得最關鍵的資產估价框架。

只有票

以太磨坊是唯一一個能運作的智慧合同系統的資產。 Bitcoin已通過測試, 但是它的基礎不支援可編程的資金 。

每一個具有重要TVL的智能合約平台, 包括索拉納、BNBChain、Sui、Tron、Avalanche、Near、Aptos和Cardano。

這項法案創立了新的規定: 以先前的智慧合約經濟方式。

每個尋求货币化、和解、托管或連結金融的傳統金融機構。

在CLARITY之前 這些財產都被分離了 比特币的標題是明确的,但無法編程 。 智能订约平台可以程序化,但在法律上模糊不清。 在CLARITY之後。

一旦框架生效,任何建造货币化的國家債務、货币化基金、連鎖清算基礎或機構級的 DeFi 门户网站的人,都會有明确的首選基礎運輸器。

這個偏好不是美學或技術 它是受遵守的驱使。 资产管理公司、受托人和銀行附属基金在偏愛商品性資產且排除证券類資產的法律框架内运作。

機構資金的運轉遵循資產分類。

健全貨幣的問題

一旦BTC和ETH分享了第1級的分類。

比特币的偏好總是建立在 其2100萬個名义固定的供應計劃上, 也正是BTC能領先取得貨幣溢价的原因之一。

但BTC供應模式也帶來了三個结构性負擔。

首先,采矿造成了持久的结构性冲击。 網路安全靠礦工負擔現實世界的運作成本。

也就是說, 不管價格如何。

這種銷售是永久的, 這是維持工作量證明安全模型的代價。

第二,BTC不提供生產收入. 持有者若想得到收益。

持有BTC的機率成本, 這才是真正和持久的拖累。

第三,矿业补贴的下降是種很長的尾巴風險,這正是BTC才有資格被归入第1級的原因。

但實際壓力要早得多。 到1930年代,补贴收入将只是今天收入的一小部分,而且该网络需要依靠收费以弥补差距以维持安全。

如果成本市場尚未完全發展, 成本最低的礦業公司將被整合, 礦工的集中度會增加, 這並不是即時的風險。

令其各各翻。

EH有不固定上限的可變分布, 這話是表面的。

對持有者來說,真正重要的是他們在總供應量中所占份额的变化速度,而不是供應計劃中是否有固定的終值。

所有發售的代碼都分給證人, 憑證人取得的收益率在歷史上一直高于通貨膨胀率。

任何參與憑證節點或持有流通性貨幣承諾的人。

ETH上並沒有對BTC造成負擔的同樣的结构性沉降 憑證商的運作成本與其效益相差甚遠。 獨立承諾需要一次性购买硬件和少量的连续電源。 連這些成本也由流通性與游泳池承諾所抽象化。

增加的符號可以堆積到認證人群中, 也避免對價格不敏感的銷售。

同樣, 大丰市的安保預算已因EH值的保值而擴大, 安全資金突然耗盡。

BTC模式日益依賴成本市場發展。

這些不是 EH 取代 BTC 的參數 。 它们在机构组合中发挥不同的作用。

BTC是稀有資產, ETH是一种生产性的金幣抵押品,通过支付參與其安全的持有者而取得價值。

關鍵是認為,由于固定供應上限,BTC有傳統的"硬幣"概念,而不是ETH,在仔细考驗后,它是自欺欺人。

EH的可變分配, 加上原始收益, 使持有者比BTC的固定供應品。

這對建立第1級加密貨幣敞口的機構的配置非常重要。 將ETH與BTC并列的原因不僅是「可編程資產」。

財政部也這樣說

BTC和ETH的結構差不抽象. 它們反映在兩個最大的公司金庫的平衡表上。

战略(前稱MicroStrategy)是世界上最大的比特币。 BitMine immersion Technologies (BMNR) 擁有全球最大的企業。

觀察他們的金融運作與行為模式。

截至2026年5月。

該公司以82億美元(2027年至2032年到期)和103億美元左右的首選股權(包括STRF、STRK、STRD和STRC系列)共同使用可兑换工具。

可轉換工具必須在到期後轉換成股本(它淡化了现有股东的利益)或再融资(它要求以可接受的条件进入市场)。

單是STRC, 需要每季支付約8000萬至900萬美元。

战略的主要軟體業務與財政部位相比很小, 因比特科物价下跌,公司已報導连续四分之三的損失,其中包括2026年第一季度的125億美元的净損失。

2026年5月5日,執行主席麥可·賽勒在第一季度的財政會議上, 明确打破了五年來"從不賣比特币"的教義。

在幾天內, 他改寫成「從來不做網民」。

Polymarket認為策略將在年底出售比特币。

结构性現實很簡單。 战略是否有能力继续囤积比特币,取决于它能否在可偿还基础上发行新的債務或优先股。

在2026年第一季度的一次會議上, Sailer清晰地描述了模型的平衡點:Bitcoin需要每年升值2.3%左右。

但這是必須同时符合的三個條件之一。

mNAV(市面价值與净资产比率)的溢价必須保持約1.22倍。

而2.3%的比例大大低于比特币的歷史平均水平。 但這個比例也是一個移動的目標. STRC的实际股息從發行時的9%升至11.5%。

地下資產不提供有机收入流, 策略必須成功重新集資、重新發行或轉換以保持其地位。

Bitmine immersion Technologies的操作姿勢有根本的不同。 BMNR持有約360萬至520萬ETH(依報告期而定), 公司持有4億至10億的無担保現金。

約69%的ETH持續认捐。

BMNR從它的底部資產中產生主要收益。 不管ETH的現場價格如何。

也不必再擔任重擔, 它可能成為不定期的现金流量的被动持有者,并可以积极部署资本。

2026年1月,Beast先生在Best Industry上投資了2億美金,以及計劃中的以太工作坊上的"MrBeast Financial"DeFi平台,代表后者. BMNR正利用財政部位参与及加速ETA經濟環境。

此區別對發展的長期軌道很重要。 BMNR可能減慢EH的增長, 因為「加密领域還有別的事要做」。

比特币 財政部沒有這樣的路 任何原始收益都無法計算化合物利息。

兩家公司都未能幸免這個衰退周期。 BMNR比2025年7月的峰值下降了约80%. MSTR已經遭受了三個季度的損失 隨著數位資產集團的壓力。

分析不是說一家公司贏了,另一家公司失敗了。 結構機構不同。

战略的灵活度源于可持续进入資本市場的能力。 BMNR的灵活度来自于繼續认捐的收益。

策略是把債務卷起來 以保持自己的地位 BMNR必須保持其认证人網路。 战略的企業需求 植根於结构性銷售壓力 BMNR持有因重新投放认捐金而產生的结构性買入壓力。

這些不是叙事偏好 它們是底部資產供應的屬性造成的機械后果。

可能要看未來12至24個月的進展。

如果比特币被強大看好 战略的模型會繼續发挥很好的效果 杠杆式的BTC邏輯 仍然是主流機構加密貨幣的描述。

Bitcoin的債務越來越沉重。

ETA模式在可行性上更廣泛。

財政部的比對可以提供有用的洞察力, 如何將抽象的供應方辯論轉換成真正的企業行為。

財政部是資產在底部流通的前身。

網友與法律分類的界限

微妙但重要的一點需要直接解决。 即使索拉納最终被下放到104款之下。

法律分類是第1級貨幣溢价待遇的必要但不足的条件。 更深層的問題是。

在這些議題上。

從一開始,伊太拉就將可信的中立性,可靠性和耐久性置于原始性能之上. 網絡在10年中实现了正常运行時間的100%。

2025年5月Pectra升級後, 认证人的平均运行時間约为99.2%。

協議机制將終點與安全置于超速之上。

索拉納把吞吐量和交易速度放在首位。 它的結構以尽可能低的成本尽可能优化每秒交易. 這些是真正的工程成就 提供了無法滿足以太樹林基地的例子 但他們也付出了代價,索拉納的生态系统本身也日益认识到這一點。

自2021年起, 網路至少遭受了七次重大破壞, 包括1月、5月、6月、2022年9月(18小時)、2023年2月(18小時以上)和2024年2月(5小時)的數小時關閉。 每一次都需要一個协调的驗證者才能重新啟動 。

索拉納基金會報道, 自失事後16個月已過。

授權指示器也有相似的內容。 索拉納的现役授權人數由2023年初的2560人左右下降到2026年初的795人左右,下降了68%。

測量控制網絡重要股權所需的最低單位從31個减少到20個。 索拉納基金會將它描述成一個受助女巫節點的健康修剪。

由數據所支持, 其投票費每年超過49,000美元。

兩種解釋都部分正确。

客戶多元性是最明顯的比對點。

在以太工作坊上, 燈塔擁有43%的授權人, Prysm 31%, Teku 14%, Nimbus, Grandine 和 Lodestar 剩下的部分。 任何一個客戶都無一例外。

行政層面雖然集中,但正在改善:Get約50%(史上低于85%),Nethermind25%,Besu10%,Reth8%,Erigon7%。

這種多元性不是理論上的 2025年9月,Reth客戶端的一個關鍵漏洞导致以太伍德節點的5.4%停滞,但由于其他客戶独立达成協議,網路并未中断。

Taifeng的設計概念清楚預言任何單一的实现都可能失敗。

在索拉納, 在它的主網路上, 每個驗證者都經營原 Agave 碼庫的變體 。

2024年2月的中断導致整個網絡倒塌。

Agave分支Jito-Solana优化MEV, 原本的阿加夫占据了另外9%. 兩人分享同樣的代碼祖先。

Firedancer由Jump Cripto開發, 是索拉納的第一個真正獨立的客戶。

Firedancer的網路功能和Agave的執行功能合在一起。

索拉納生态系统在2026年第二季度至第三季度達到Firedancer50%的目標。

這些差別不是工程能力的偶然 他們反映了深思熟虑的哲學選擇。

它總是選擇更慢、更保守的路徑。

索拉納總是選擇更快速、更強效的路徑。

兩者都是有效的工程方法。 它們產生不同屬性的资产。

對資產的影響如下。 包括 VanEck 和 21 股 股 主 分析 框架。

SOL 持有者從網路收入、代碼毀壞和质押收益中获得回报。

這與索拉納的金融基礎相符合, 此也是第二级估值框架。

共同創辦人Anatoly Yakovenko公開定義索拉納是「全球金融原子機」, 索拉納人基本接受了框架。

相形之下, 承諾收益、超音速貨幣單詞、通貨通貨机制與憑證商分配。

雖然此框架在ETH社區比在SOL社區更有爭議性。

實際上, 這意味著即使索拉納被證實為「CARITY法案」的標準化數位商品。

這項授權會解開對各機構的通訊, 並消除管制尾端風險, 市場並未給資本財產提供價值保值。

所以ETH是唯一一個比法律框架所暗示的更持久的地方。

法律分類、網路設計理念、環境定位和新市場偏好都指向同一方向。 如果競爭者想令人信服地挑戰ETH的第1層地位, 它需要通過法律考驗, 保持同等的可靠性和正義化。

在現有的網路中, 沒有一個候選人符合所有三個條件。

DeFi,支配的真正含义

一直以來, 傳統的觀點是,以太工作坊以先發制人的優勢在早期就贏得了DeFi,但是,由于更快速的公開連鎖競賽的興趣和使用者活動,支配地位將受到削弱。

TVL每到索拉納, DeFi每年夏天在競爭圈中。

实际结果与上述叙述不符。

儘管資金充裕的競爭者與技術上更優秀的行政層層層。

BELET的BUIDL基金在以太上发行. 富蘭克林·坦普爾頓的货币化貨幣市場基金 是在以太屋推出的 所有競爭連結都因主力L2的貨幣穩定, 實際世界資產的货币化 大多发生在以太院。

這項技術優秀的選擇能保持優勢, 建築商與機構重視可靠的中立性與管制性。

他們下注的結果是目前的CLARITY法案正式成立。

那些拖慢了大丰運作的特質(包括嚴格的調整、缺乏單方提升權力、保守的共识改變机制以及被認為的授權者去中心計劃)正是目前第104款所表揚的特質。

過去3年的每一篇文章都稱「ETH正在輸給更快的鏈子」, 真正的關鍵變數總是可信和中性, 一旦管理方向明確, 可信的中性必然是定義性的條件。

市場偏好是對的 它以前只缺乏自衛的法律框架, 目前提交參議院的法案正是体现共识的框架。

參考制度的更改

依據創用CC授權使用 在這個框架之下, ETH是「慢而貴的人」。

價值乘數依據於收入、TVL股份及開發者活動。

在"明確法案"之后,參考制度被打破. 第2階段的公開連結 在现金流量乘數和價值捕捉方面相互競爭 以BTC為主, 其概念上包括金子。

其中任何框架都不可能以收入支柱为基础产生市面价值。 他們都產生市場價值。

這是數萬亿美元重估。 在過去的周期里 競爭壓力把ETH拖到了第2層的估价邏輯上 根據CLARITY法案。

這也解決了一個困扰ETH多年的衝突 L2 Rollup 傳回 L1 ETH 值捕捉被認為是理論性的和有爭議性的,因此基數 L1 的值被低估於活性 L2 生态學。

在新框架之下, ETH 的值不固定 L2 成本捕捉 。 它以唯一的可編程數位商品為主題。

L2 環境擴大了ETH的經濟觸角。

衡量货币溢价池的大小

因為第1級和第2級的差別不是乘數的大小, 其原因就在于所爭議的資產可能存在的市場大小。

現今EH的資源價值定在每年最低數十億美元。 如果采用任何合理的乘數, 暗示的市面價值會在數百億美元以內。

貨幣溢价的估價基於完全不同的類別。

黃金是最清楚的參考 全球黄金供應总量約24.4万吨, 工業對黃金的需求只是其中的一小部分。

其價值之所以存在, 是因為金子數百年來仍能保持购买力。

黃金不支付收益。 它不产生现金流量。 但這并不妨碍它支持32萬亿美元估值, 因為市場會給那些可以令人信服地保有財產的資產提供貨幣溢价。

隨著金錢的保值功能, 物質黃金需要每次交易的身份證 金條需要分析檢查 以確認纯度和重量 金幣需要查證 LBMA的好交付標準之所以存在, 正是因為沒有制度性基础设施。

零售金交易通常比现货价格高2%至5%,以补偿身份和分销成本。 跨界转让需要海关申报、安全和交通保險。

紙金(ETF, 期货, 發售和未分配帳戶)解決了憑證問題, 但重新引入對方風險, 也就是信任機構與不信任機構之間的隔阂。

地產是更有趣的分析之地 2026年初,全球地產估值约为39.3萬亿美元,是全球最大的資產類別. 其中287万亿美元花在住宅地產上,48万亿美元花在农田上,其余花在商业地產上。

地產有三層不同的價值, 使用價值是您為房屋或生产性土地付出的成本。 現金流的價值是租金收入或農業產值。 因為資產能保有財富。

地產的貨幣溢价部分是曼哈頓、倫敦、香港和東京高品质地產以2%至3%的資本化率交易的原因。 租金收益本身不能支持这些价格。 是隱含的財富儲存功能支持它的价格邏輯。

全球地產價值的30%至50%(約12萬至20萬億美元)代表著货币溢价。

這種吸收是因為沒有大规模替代品。 在現代歷史中, 吸收全球資本的唯一選擇是金子、股票、國際债券及地產。

股票是现金流量。 债券有主权信用風險。 黃金市場太小, 地產只能吸收剩下的。

持有成本不均匀, 在美國,物產稅通常每年占1%至2%,在一些司法管辖区也更高。 维修费用平均每年增加1%至2%。 由於與氣候相關的重新定价速度加快。

總持有成本在每年2%至4%之間。

持有成本的問題因貿易摩擦而进一步加剧。 美國住宅交易通常會產生7%至10%的雙向摩擦成本。

國際摩擦往往會更高, 英國高價或兩股的印花稅為12%至17%, 新加坡對外國買主的印花稅則高达60%。

在良好的市場情況下, 价格不透明。 手的數量大且不可分割。

數十年來, 如果沒有其他選擇,這就無關緊要。 但一旦有了替代品 這一切就會改變。

目前的财富移徙

貨幣溢价不是固定的 資產在不同的資源群組之間急轉直下: 機構信任度下降。

在很多方面,对机构的信任程度一直在下降。 Edman的信托氣壓表顯示。

政治衝突加速了這個趋势。 2022年俄羅斯央行的储备被冻结, 這改變了各不结盟國家央行的風險偏好。

此反應可分為三個不同的資產類別。

央行對黃金增加的反應最明顯, 2025年,全球央行金本位净存量超过700吨,因此是自1967年以来年增量最高的。

截至2025年底,中國人民銀行已连续14個月成為净買家,目前其外汇储备总量已報為2308吨. 印度也同步增加。

許多國家的中央銀行都採取行動, 2013年至2020年,德國從紐約和巴黎返还了一半的金本位. 在波蘭、匈牙利、荷蘭和奧地利也采取了类似的举措。

這項模式顯示, 處理機構信任下降的方法不僅僅是持有更多金子。

债券市場的動向更大, 近80年來,美國國稅局的債務實際上扮演了货币溢价资产的角色。

「無風險利率」在全球金融系統的定位, 政府、大型企業和高净值人把數萬亿美元投放市場。

美國財政債務市場的未清规模约为39萬亿美元。

在這個海外集團裡, 2013年11月,中國的國債最高达到13.2万亿美元,但到2026年初,这一数字已降至7 600亿美元左右,下降了42%。

中國人民銀行和大型公有銀行的行為被理解為美國債務狀態的「有秩序清算」, 雖然政策方向不太明顯。

中國人民銀行在減低對美國的債務的同时, 也轉而增加其持有的实物黃金。

全球外汇储备的美元份额在宏观上是相同的。 到2025年第三季度,美元在披露的全球外汇储备中的份额下降到56.92%,低于2001年的72%的高峰。

下降雖然是渐进的,但仍在继续。 美聯储於2025年發表的分析顯示,美元失去的市場份额大多被较小的货币(如澳洲元,加拿大元,人民幣)吸收,而非金流吸收(中國,俄羅斯和土耳其除外)。

這是個重要的啟示:去元化趋势是真實的, 現今的潮流主要表现在配置的多样性上。

但過去二十年的數據顯示。

第三個回應是數位貨幣溢价資產逐渐上升, 比特币吸收了超量的能量。

自2017年起,比特币的核心邏輯是,BTC為數位時代的金錢溢价功能提供了替代金子的功能,而市場正逐步达到此期望. 目前比特币市值已達兩萬亿美元。

BITCOIN KINDOWS的崛起、現金ETF的流入以及商業界最近的报告都反映了相同的底部邏輯:貨幣溢价正在尋找數位時代的命運。

因此,這些資產的運轉不僅局限于理論阶段。 這是一次大規模的重组, 國內債務持續的變化以及外汇储备的构成。

重點不在游泳池是否在移動。

ETH 定位和可能的市場大小測量

因為管制不穩定, 《CARITY法》的实施消除了管理障碍。

如前所述, 管制分類一旦減少了競爭者, 剩下的核心問題是:與傳統的貨幣溢价資產相比

根據創用CC授權使用。

黃金的持有成本是正的,沒有任何利益,在辨識过程中也存在摩擦,只有制度化的產品包装才能部分解決。

地產雖能產生一些租金收益,但被高额持有成本所抵消;同時,地產也因地处地區不同而面临7%至17%的交易摩擦成本,完全受地方政府物產保護政策的限制。

國家債務可以提供正面收益。

回想起來, 其托管成本接近於零的ETH也能提供约3%至4%的年化认捐收益, 利率比協定本身的通貨膨胀率高; 其交易成本以全球即時流动性为基础。

持有ETH並參與在網路上維持共识, 在資產獲得利潤之前。

這兩種優勢是前所未有的 過去,任何貨幣溢价資產 在解決某些問題時都做出了妥协。

黃金独立于金融機構, 地產可以提供收入, 國家債務有很好的流动性和收入。

EST是第一個成功克服這些限制的資源。

由此而來的潜在市場大小。

假設EH能占目前金價的10%, 如果埃塞俄比亞拍攝出一個保守的估計, 如果5%在更乐观的期望下得到,那就意味有10万亿美元的市場。

如果埃塞俄比亞只分配1%的外國債務。

這些情形都不要求ETH完全取代金子、地產或國債。 他們只需要目前全球大貨幣溢价的一小部分。

引入了现金流量估值框架,因此不能提供量化數字。 即使按照傳統的邏輯, 市價上限是参照股市估值乘數來計算的。

這是第一层和第二層在核心上的根本區別. 评估的基數有根本的不同。 兩個估值框架互不渗透,也不相互转变。 任何資產的估值邏輯都不同。

需要突出兩個潜在的風險。

首先,货币溢价是逆向现象。 市場為資產提供價值保值, 因為它相信會繼續被認同, 目前由ETH設立的貨幣溢价狀態並非永久的保障。

第二,金融移民的过程很長。 即便現有的貨幣保值中, 這對估价的深刻影響是客观的。

這項分析揭示了目標池的大小。

在上個市場期間, EH 估計價值為其所得及鎖定的費用總價值(TVL)。

但「CLARITY BILL」會將泳池的大小提升至兩級, 至此金幣、比特币(BTC)。

這是重設估值系統的中心點。

风险因素

在三种情况下,框架可能被削弱甚至推翻。

法案可能無法通過。在Nbsp; Polymarket上。

自2025年中起, 49%的阈值可以调整,但五个要素的基本结构几乎没有实质性变化的可能性。

如果法案最后被全部拒絕, 但只要法案以任何可辨別的形式获得通过。

索拉娜可能會得到認證。nbsp; 如果索拉納基金會在4年的轉變期中, 在基金會重组、授權人平反、資金重新分配等情況下。

但如上所述, 光憑憑證并不足以將SOL與第1級估值放在團體中, 因為索拉納環境本身基于現金流的考量。

雖然如此, 憑證的成功將大大缩小它和ETH之间的差距, 索拉納的治理决策將對它的批准機會。

市場不一定會盲目追蹤。& nbsp; 立法只是提供估价框架的空間; 它不強迫市場接受 。

儘管ETH成功通過所有標準測試, 它仍然只能用現金流的邏輯來交易。

雖然金本位、BTC及特定储备貨幣的成功案例證明, 但這不是自動轉變。

ETH本身仍面临结构性挑戰。 許多人認為L1 ETH的經濟價值被低估。

任何這些問題都無法通過CARITY法案解決。 這項法案的效果是移除兩座最大的结构山, 它不使它完美。

我們下一步要去哪裡

它的直接影响有限。 也無法強調資金。 實際上, 4年的轉變期讓計畫有充裕的時間進行结构性調整。

第一波認證與拒絕會發生到2027年。

框架的轉變可能比管制机制的起落速度快得多。 數月後, 資產經理、ETF發佈人、托管服務提供商及銀行附属基金將開始調整內部資產分類與分配框架。

希望主流銷售機構能公布第一篇研究, 故事的建立并不取决于管理流程的完全結束。 它只需要一個令人信服的管制風印。

回想起來,加密的貨幣市場往往會在規定明朗之前提前反應. BTC ETF在被批准前交易了兩年. 數個月前, 管理上的主要好事件往往被提前吸收。

關于持有或交易這些資產的人, 這項規定將提前敲定。

根據於ETH估值的基本邏輯, 正在悄悄地發生著一個重大的改變:從定位為「有遵守規定風險的智慧合同平台」。

价格尚未完全反映这一重大转变。

在過去5年中, 擁有ETH意味著必須忍受雙重的结构性壓迫:管理上的不确定性和競爭者日后接手的風險。

這項法案將於週四開張。

市場遲早會明白的 現在唯一的悬念是遲早的事。