Hitungan mundur dari Penjajah Inggris: prediksinya hampir tak terduga, tapi Wall Street lima perhatian teratas

Bank mengharapkan untuk mengumpulkan antara $83 miliar dan $84 miliar kuartal ini, yang sekitar 7 persen di atas panduan manajemen。

Pedang Naga

Sumber asli:Sampai jumpa di Wall Street

Untuk musim keuangan Inggris, yang paling penting adalah tidak lagi angka sendiri。

Pada tanggal 18 Mei, tim analis sekuritas Amerika Serikat dan perak, Vivek Arya, merilis laporan keuangan Vida Q1, yang akan dirilis pada hari Rabu, 20 Mei, waktu Amerika Serikat。

SESUAI DENGAN POLA SEJARAH SEPULUH PEREMPAT TERAKHIR WEIDA, PENERIMAAN AKTUAL RATA-RATA ANTARA 7 DAN 8 PERSEN DI ATAS PEDOMAN MANAJEMEN. PANDUAN MANAJEMEN SEBELUMNYA PADA KOLEKSI BATALION F1Q27 ADALAH $78 MILIAR, YANG MENYEBABKAN ASUMSI BAHWA TINGKAT PENGUMPULAN YANG SEBENARNYA JATUH ANTARA $83 MILIAR DAN $84 MILIAR, DIBANDINGKAN DENGAN PERKIRAAN PASAR SAAT INI SEBESAR $78.7 MILIAR。

Dengan kata lain, "sangat diharapkan" hampir dipaku. Namun, menurut analis, itu adalah lima isu berikut yang benar-benar menyebabkan neurologi pasar setelah rilis laporan keuangan。

Apa Yin Weidar bisa berubah

Ini adalah subjek yang paling tinta untuk dilaporkan, dan itu adalah alasan utama mengapa mereka menganggap diskon jangka panjang pada penilaian Ingweida。

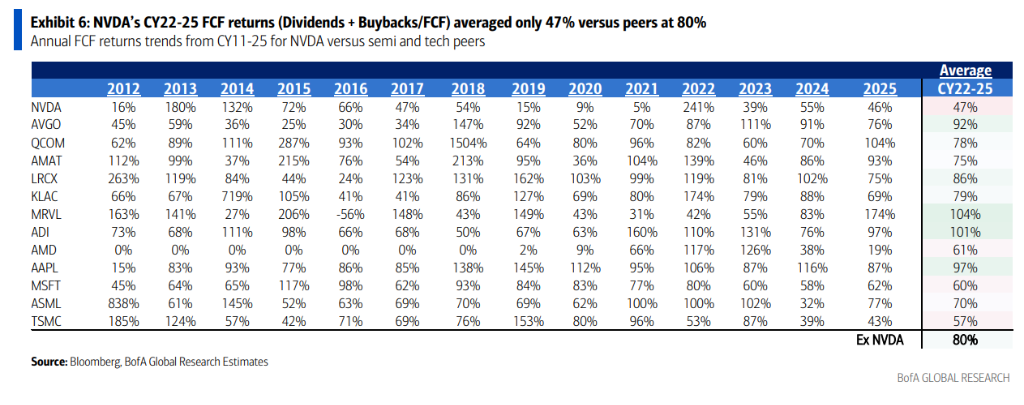

Weida muda saat ini adalah perusahaan dengan nilai pasar terbesar pada indeks Standard 500, akuntansi sebesar 8.3 persen dari berat indeks, melebihi puncak sejarah Apple (7.9 persen) dan Microsoft (7.2 persen). Masalahnya, bagaimanapun, adalah bahwa pemegang saham Inggris 'kembali tidak sepadan dengan ukuran mereka。

Data ini sangat jelas: 2022-2025Kembalinya arus uang tunai gratis (Pembeli kembali Red +) rata-rata 47 persen, dibandingkan rata-rata 80 persen untuk perusahaan serupa dalam periode yang samaBahkan rata-rata Inggris sendiri untuk satu dekade awal adalah 80 persen。

Sementara ituDi Weida, tingkat divisi saat ini hanya 0.02 persen, dibandingkan dengan rata-rata 0,89 persen untuk rekan-rekan。Dalam ekuitas dana, hanya 16 persen dari dana terus Weida, sedangkan Microsoft adalah 57 persen dan apel 32 persen。

Mana uangnya? Analisis menunjukkan bahwa Ying Weidar menginvestasikan banyak uang di ekosistem - OpenAI, Anthropic, Science and Technology Partities. Investasi-investasi ini kontroversial dari dunia luar, dan ada suara-suara "keuangan berputar", yaitu, uang yang dipinjamkan Yveida kepada pelanggannya, yang kemudian membawanya untuk membeli keripik Yveida。

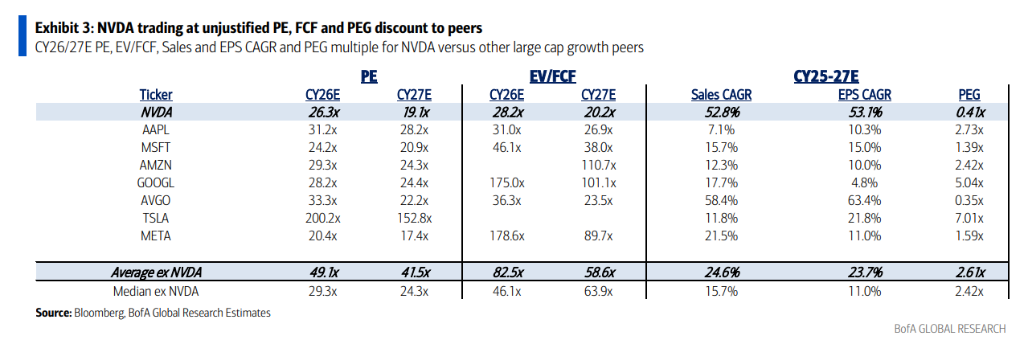

Berapa diskon valuasi? Menurut data, keuntungan pasar yang diharapkan di British Columbia pada tahun 2026 / 2027 adalah 26 / 19 kali lebih tinggi daripada rata-rata untuk anggota lain dari "G-7" adalah 49 / 42 kali, dengan diskon hampir 50 persen。

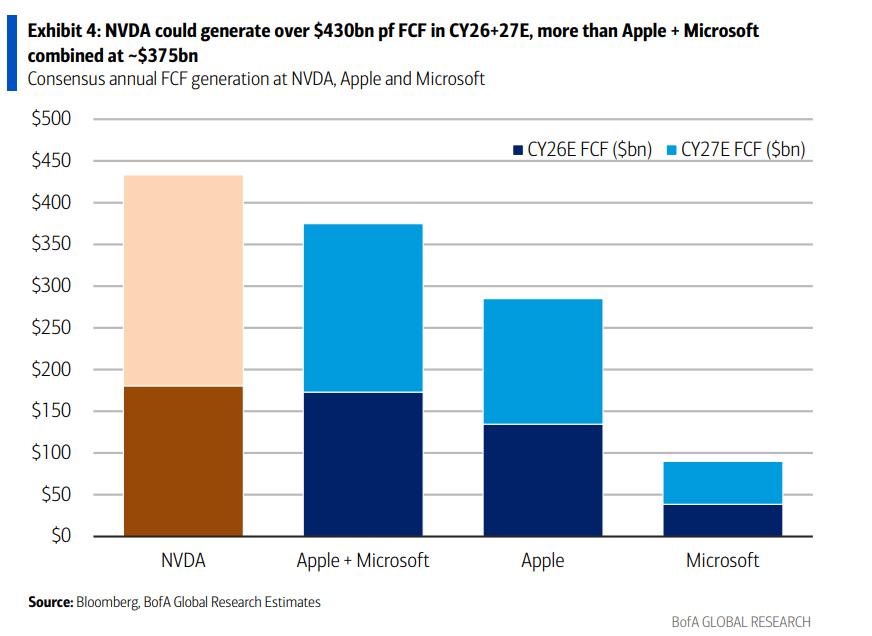

Lebih spesifik lagi, analis memprediksi bahwa gabungan aliran uang tunai gratis Inggris 2026 + 27 akan melebihi $43 miliar di 2026 + 27, lebih tinggi dari total Apple dan Microsoft sekitar $375 miliar. Namun, nilai pasar Weida adalah sekitar $5.46 triliun, sekitar 28 persen di bawah $7.5 triliun gabungan Apple dan Microsoft。

Para analis percaya bahwa, jika Weida Young adalah untuk meningkatkan bagiannya dan membeli kembali, itu akan mungkin untuk menarik lebih panjang garis uang demi keuntungan dan mengurangi diskon pada valuasi, sementara pada saat yang sama menyangkal keraguan tentang "memberontak keuangan". Mereka diklasifikasikan perubahan ini sebagai "katalis potensial untuk paruh kedua tahun."。

Kapan chip generasi berikutnya datang

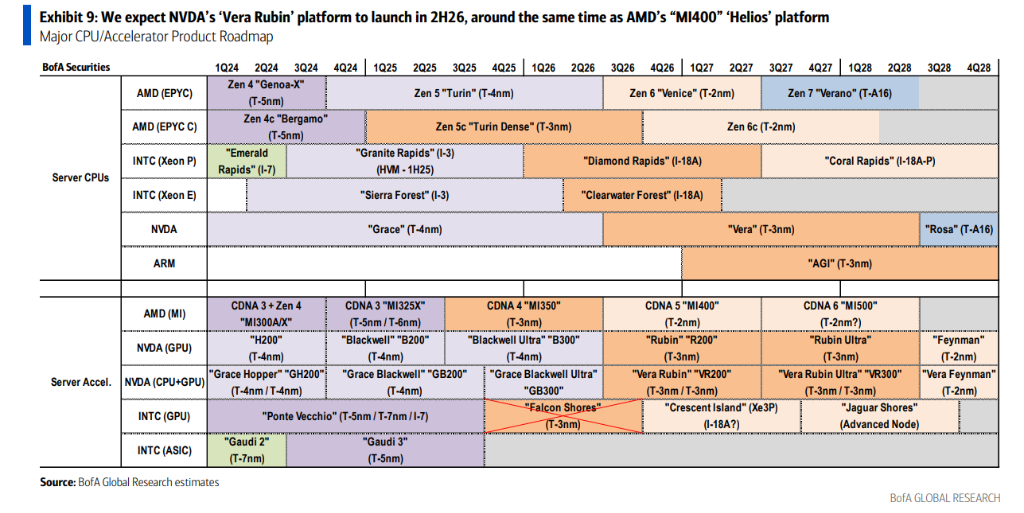

Sekarang produk utama dari Yvette adalah Blackwell seri. Pasar khawatir: kapan peron Vera Rubin berikutnya secara resmi naik

Penilaian Bank berada di paruh kedua 2026。Vera Rubin (desain R200) membagikan struktur bingkai "Oberon" dengan Blackwell Ultra menggunakan proses pembangun daya 3- nam, yang menghasilkan perubahan produk relatif halus dan dampak terbatas pada laju Māori。

Lebih dekat lagi, Vera Rubin Ultra (desain VR 300) akan diluncurkan pada paruh kedua 2027, ketika struktur "Kyber" baru akan diperkenalkan, sementara rasio memori bandwidth tinggi (HBM) biaya akan lebih tinggi。

Pasar juga ingin mendengar dari konferensi pers versi terbaru dari "triliunan dolar dalam perkiraan pendapatan" - apakah tidak akan diperbarui kali ini bahwa hal itu telah memberikan prospek dari keuntungan mulatif sebesar $1 triliun untuk 2025- 2027, dimana LPU (unit pengolahan bahasa), CPU dan Vera Rubin Ultra belum termasuk

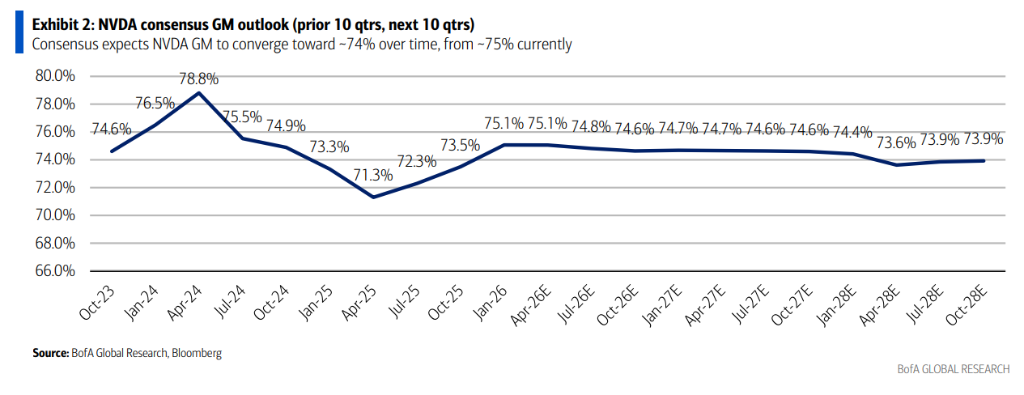

Māori rate: dapat 75% dari garis terus

Tingkat Māori adalah salah satu dasar dari penilaian Wida Inggris。

Para analis telah menentukan bahwa dalam jangka pendek, peralihan produk Māori relatif stabil saat Vera Rubin mengikuti struktur hanggar Blackwell. Dalam medium untuk jangka panjang, bagaimanapun, peningkatan biaya memori HBM adalah sumber terus-menerus tekanan。

Bank tidak keberatan dengan harapan pasar yang konsisten menunjukkan bahwa tingkat pemerintahan Weida Māori Inggris akan berfluktuasi antara 74 dan 75 persen, namun menekankan bahwa kinerja Māori yang berlebihan akan menjadi katalis positif。

BAGAIMANA PERKIRAAN PASAR AAA AKAN DIPERBARUI

BANK SEBELUMNYA TELAH MENYEDIAKAN KERANGKA PROYEKSI "MILIARAN DOLAR" UNTUK US $225- 2027 PASAR AI. DALAM PERNYATAAN KEUANGAN INI, PASAR KHAWATIR TENTANG APAKAH PERKIRAAN AKAN DIPERBARUI, TERUTAMA DENGAN MENGGABUNGKAN TIGA TITIK PERTUMBUHAN BARU SEBELUMNYA TIDAK DIHITUNG UNTUK:

- RAK LPU (UNIT PEMROSESAN BAHASA)

- CPU Vera(DALAM BAHASA INGGRIS)

- Vera Rubin Ultra

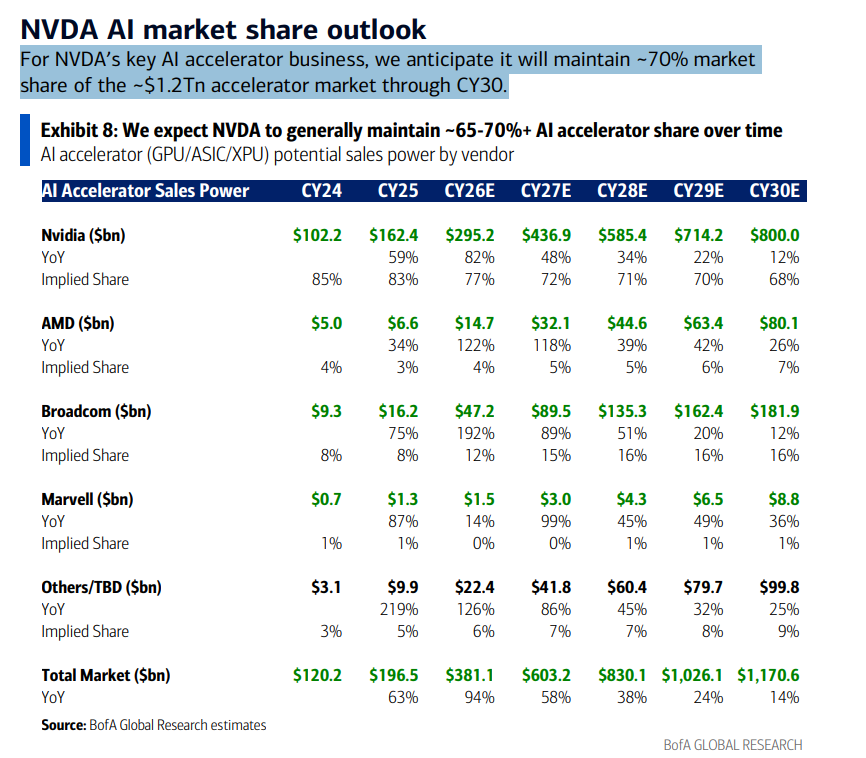

Bank mengharapkan bahwaPADA TAHUN 2030, TOTAL UKURAN PASAR DARI AKSELERATOR AI AKAN SEKITAR US $1.17 TRILIUN, DAN SAHAM PASAR DI INGGRIS AKAN SEKITAR 68 SAMPAI 70 PERSEN。

SECARA SPESIFIK, PROYEK AKSELERATOR INGGRIS WEIDA DIPROYEKSIKAN UNTUK MENINGKAT DARI $102.2 MILIAR DI TAHUN 2024 HINGGA $800 MILIAR DI TAHUN 2030, DARI $5 MILIAR MENJADI $80.1 MILIAR DI AMD SELAMA PERIODE YANG SAMA, DAN DARI $9.3 MILIAR MENJADI $18.19 MILIAR。

APAKAH ANCAMAN KOMPETITIF DARI GOOGLE TPU DAN CPU DIBESAR-BESARKAN

Akhir-akhir ini, ada pepatah yang mengatakan bahwa AI memasuki usia "Agentic AI", CPU akan lebih penting daripada GPU, dan parit di Inweida terancam。

Bank jelas tidak setuju dengan ini dan memberikan dua alasan:

Pertama"Vera CPU" sendiri yang diteliti oleh Weiday akan diekspos di Kongres Computex mendatang, yang kompetisinya di pasar CPU independen tidak bisa diremehkan。

KeduaDalam Blackwell dan TPU cluster yang saat ini dikerahkan dalam skala besar, rasio CPU ke GPU adalah 1: 2, yang tidak konsisten dengan narasi bahwa Smart AI membutuhkan lebih banyak CPU。

Kesimpulannya adalah, meskipun pasar CPU besar, ada banyak pesaing (struktur x86 dan ARM memiliki saingan yang kuat) dan bahwa dominasi Yvette di area akselerator GPU / AI sulit digoyahkan dalam jangka pendek. Diharapkan bahwa pada tahun 2030, Weida akan mempertahankan sekitar 70 persen bagiannya dalam total pasar AI yang dapat dicari lebih dari $1.7 triliun。

Valuation: "Tech 1" dengan diskon 50%

Akhirnya kembali ke valuasi. Menggunakan satu set data, laporan menunjuk langsung ke penilaian saat ini kontradiksi di British Wida。

Dalam hal keuntungan pasar yang diharapkan di CY26 / 27, itu 26 / 19 kali lebih besar di Inggris, sementara Mag-7 rata-rata 49 / 42 kali lebih - diskon hampir 50 persen。

Dalam EV / FCF (Flow Kas Bebas Nilai Enterprise), jumlahnya 28 kali 20 kali lebih besar di Inggris dan 83 / 59 kali lebih banyak di Mag-7 - diskon lebih dari 66 persen。

Dalam PEG (rasio pertumbuhan relatif), itu 0.41 kali lebih besar di Inggris, 2,61 kali lebih banyak di Mag-7, dan lebih dari 1,3 kali lebih banyak di GTP。

BANK MEMPERTAHANKAN "BUY-IN" PERINGKAT DENGAN HARGA TARGET SEBESAR $320, YANG DIDASARKAN PADA 28- FOLD (CUT-OFF) CY27 DIHARAPKAN PASAR GAIN DAN BERADA DI MEDIAN DARI 25- 56 KALI KISARAN PENILAIAN SEJARAH DI INGGRIS。