但華爾街的五大問題

本季度。

原件:龍劍

原始來源 :在華爾街見

在英國金融季,最重要的 不再是數字本身。

5月18日, 美國與銀幣證券分析員Vivek Arya發表英國Vida Q1金融預測報告。

按照WEIDA最后10季度的歷史模式,实际收入平均高于管理准则7%至8%。 管理层先前的F1Q27營收費指南是780億美元。

也就是說, 但分析家認為。

現金收益:殷維達的「s」能改變嗎

也是他們考慮因格維達估價長期折扣的核心原因。

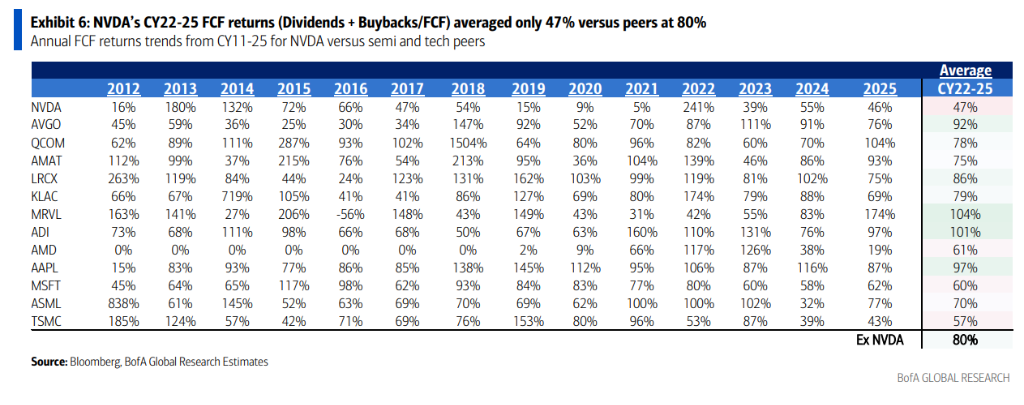

Young Weida目前是标准500指数市值最大的公司,占指数重量的8.3%,超过了Apple(7.9%)和Microsoft(7.2%)的歷史峰值。 但問題是英國的股東收益 和他們的大小不相称。

數據非常清楚:2022-2025自由现金流量(紅色+回购)的回报率平均为47%,而同期同类公司的平均回报率为80%就連英國自己在前十年的平均水平也是80%。

同时在威達,目前的股息率只有0.02%,而同龄人的平均比例是0.89%。在股本增益基金中,只有16%的基金持有Weida,而微软57%,苹果32%。

錢呢? 分析家指出, 英威達在生态系统上投資了很多錢, 這項投資在外界有爭議, 也有人發出「轉變金融」的聲音。

價值折扣多少? 根據數據, 2026/2027年英屬哥倫比亞的預期市場收益比其他「G-7」成員的平均水平高26/19倍。

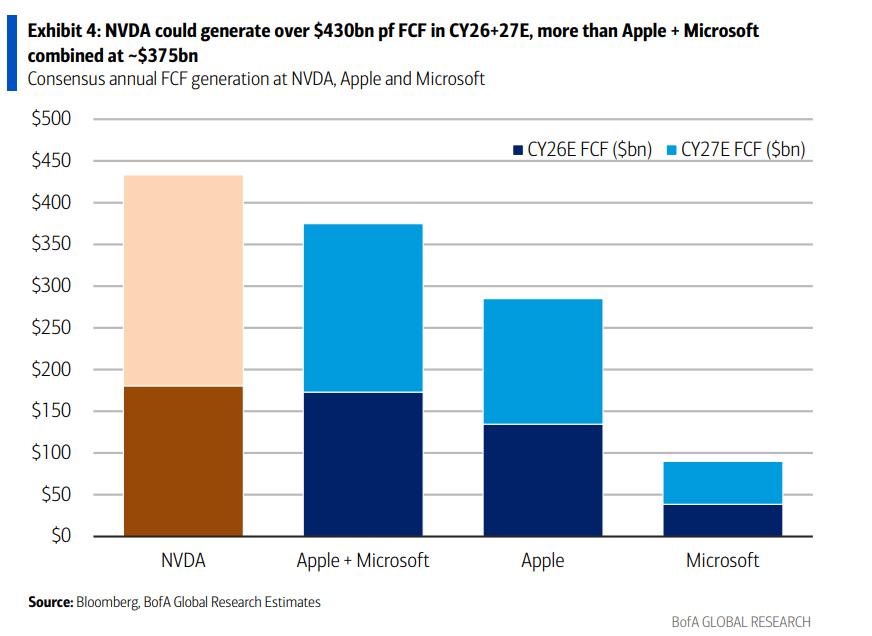

分析家們預言, 英國2026+27的資金將在2026+27年超过430億美元, 然而,Weida的市場价值约为5.46萬亿美元,比苹果和微軟的7.5萬亿美元總和低了约28%。

分析家認為, 如果Young Weida要增加股權並回購, 可能會吸引更多長線資金, 他們將這項變化归类為“下半年的潜在催化剂”。

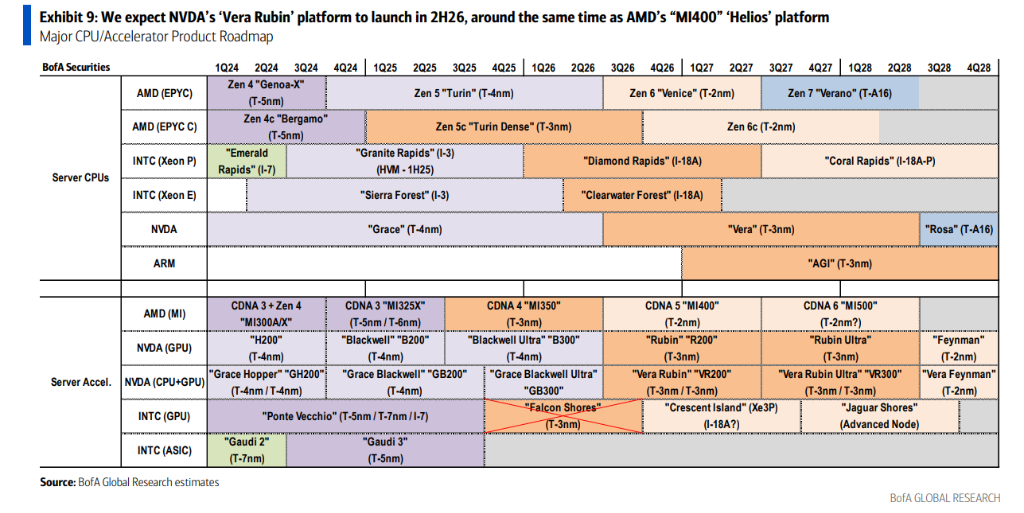

下一代的芯片什麼時候來

伊薇特的主要產品是布萊克威爾系列. 下一個Vera Rubin平台將在何時正式上市

世行于2026年下半年作出判决。Vera Rubin(设计R200)與Blackwell Ultra分享「Oberon」框架结构。

2027年下半年將推出Vera Rubin Ultra(设计 VR 300)。

市場也想從新聞發表會上聽到最新版本的「數萬億美元收入預測」

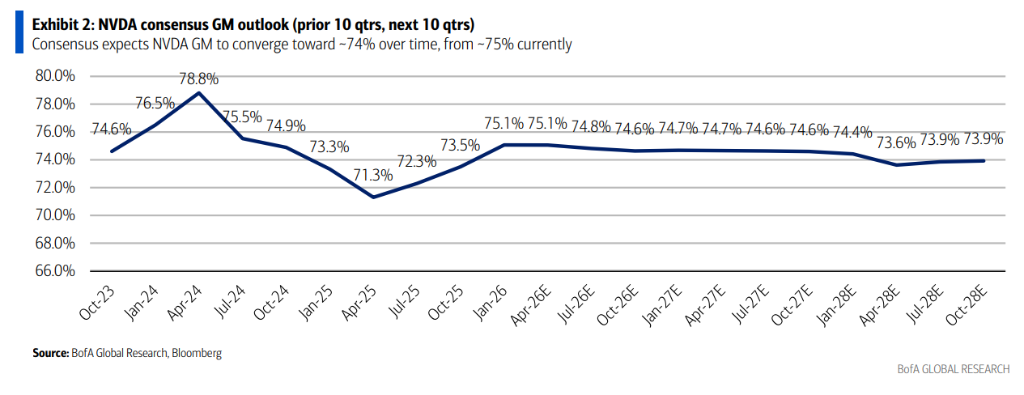

毛利率:75%的線能持續嗎

毛利率是英國Wida估值的核心基礎之一。

分析家們決定, 短期內, HBM內存成本增加。

英國Weida毛利人的利率會在74%至75%之間波动。

如何更新AAA市面規模預測

該銀行先前曾提供225-2027美元AI市場的「十億美元」預估框架。 市場擔心是否將更新預測

- LPU (语言處理單位) 架

- 維拉 CPU(英文)

- 維拉魯賓超級

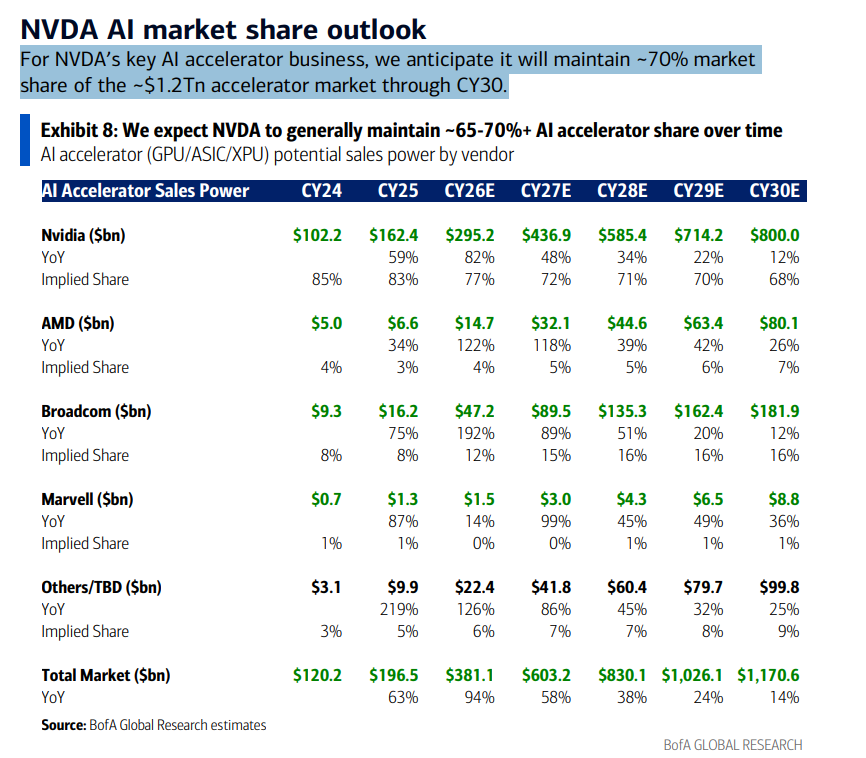

銀行希望到2030年,AI加速器的总市面大小將约为1.17萬亿美元,英國的市面份额將约为68%至70%。

英國威達加速器計畫將從2024年的1022億美元增至2030年的8000億美元。

GOOGLE TPU和CPU的競爭威脅被夸大了嗎

最近市場上有人說,當AI進入「代理AI」時,CPU比GPU更重要。

銀行表示不贊同

第一次由Weiday自學的「Vera CPU」將在將到來的Computex國會上曝光。

第二批在目前大規模部署的Blackwell和TPU群組中,CPU与GPU的比例是1:2,這與Smart AI需要更多CPU的叙事不符。

總結是, 雖然CPU市場很大, 但有很多競爭者(x86和ARM架构有強大的對手), 预计到2030年,Weida將保持其在总额1.7万亿美元AI可搜索市場中的70%左右。

估价:折扣50%的“技术1”

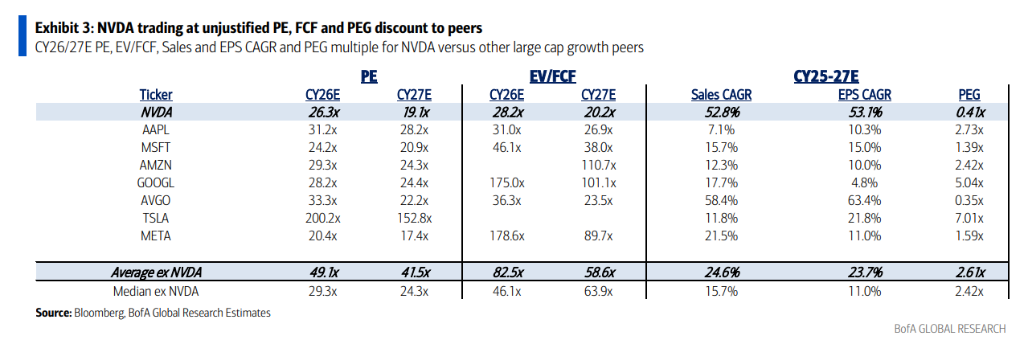

終于回到價值上 報告直接指向目前英國Wida的估值矛盾。

在CY26/27預期的市場收益方面,英國的市場收益是26/19倍,而Mag-7平均增加49/42倍,折扣率接近50%。

在EV/FCF(企業價值/自由資金流)中,英格蘭是28倍的20倍,而Mag-7是83/59倍,折扣率超过66%。

在PEG(相關收入增長比)中,英格蘭增加0.41倍,馬格-7增加2.61倍,GTP增加1.3倍以上。

根據28倍(截斷)的CY27預期市場收益。