錢的市場嗎? 深度分解他們的營利模式

這項大交易會變成真正的收入嗎?

原文作者:昌安、阿梅莉亞、Biteye內容組

在前述預測市場的討論中, 但當市場被預測為企業時

在商業界,高交易量不等于賺錢的平台. 但若大部分交易無法達到費用標準, 或只因補助與分數而動機, 交易量是好數據。

要預測市場

- (b) 产生真正交易的冲動

- 保持足够深的訂單簿流动性

- 將交易需求( 收費者) 轉換為費用( 處理費) 。

所以預估市場的經營模式 絕不是簡單的"開放稅" 這似乎是一款YES/NO遊戲, 但真正支持平台收入基礎的是其背后的交易结构、流动性机制、关税偏差和使用者行為。

尤其從頭條平台Polymarket開始有系統地引入Tucker Fee。

從企業的角度看

- 市場平台如何賺錢

- 為什麼 Maker/ Taker 的遊戲結構會決定平台的生死

- 從@Polymarket、Kalshi、@opinionlabsxyz到@prepictdotfun主流平台

- 為什麼交易最多的賽道 不是最有利可图的賽道

核心結論是。

價格越接近於50/50, 表示市場分數越大, 交易的動機越大, 轉換現成交易的費用越容易; 價格越接近於0或100, 結果也就越容易決定。

因此,預測市場的真正商業障礙不是把"事件"變成一個切入點,而是把"歧見"變成交易,而交易又將其音效化為收入。

I. 預測市場如何賺錢:不是開門

拆解市場預期的現金流, 它們交织在一起,共同构成平台的密闭圈,從流到实现。

1 交易费 -- -- 直接收入来源

大多數預期的市場都向現任黨員收费 也就是塔克 因為塔克消耗流动性 而馬克提供行動能力。

這意味著不是所有的交易都能在市場上产生收入. 提供平台的真正成本。

2 流动性----持续交易的基石

最難預測的不是開門 而是要給它深度。

在有問題的市場上, 如果沒有人可以支付。

許多平台可以減少製造者的成本。

這並不是直接的收入来源。

若沒有流动性。

3 信息值 - 心智

預測市場與共同交易平台的區別是。

當一個項目交易充足且有液體時,其價值就成了概率信號. KOL會解釋, 商家會觀察。

這部分不一定直接轉換成費用, 長久以來。

4 使用者操作和折扣制度 - 將动态化為收入

除了基本交易成本之外,不同的平台也通过折扣、邀請、活動、分數和收益增加交易的频率。 這部分措施不一定是直接的收入来源, 例如,President.fun提供使用者折扣、交易折扣和邀請折扣;president.fun使用更簡單的基費和折扣机制; Polymarket专注于不同軌道的差異率和 Maker 的回扣。 折扣和激励的本質不僅是补贴, 而是部分的利潤。

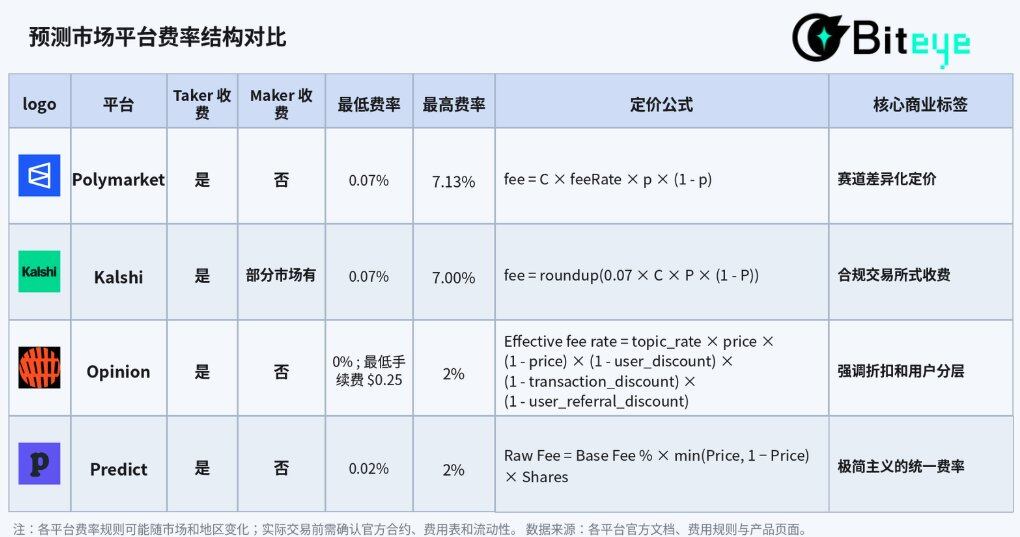

主流市場平台成本结构水平比對

許多主流的預測市場設計在業務的戰略方向上高度一致, 然而,在戰術實施方面,各大平台的不同位置都顯示了显著的策略分裂。

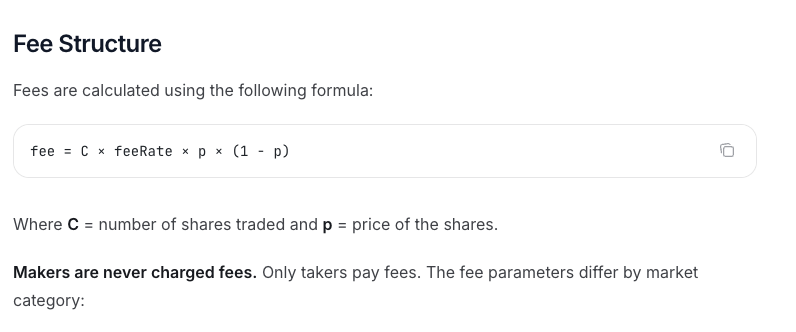

1 Polymarket:按音軌計價

Polymarket的Taker充電邏輯將「不同軌道」和「偏差價格」结合起来。 它的官方核心公式是:

參考 = C x 感覺Rate x p x (1- p)

其中C是交易的數量,p是交易的價值,而感覺Rate是由市場軌道決定的。

此机制包含兩個核心變數:

- 曲目精度:按目前經證的校准速度, 克里普托感應為0.07, 體育為0.03, Polits/Finance/Tech 0.04, 文化/Weather 0.05, 部分地缘政治為0. 也就是說, Polymucket不是對所有市場的統一性收费, 而是基于使用者在不同軌道上付費的頻率、敏感度和意愿的不同。

- 不同程度的價格:px(1-p)的數學曲線。 價格越接近於50/50(市場分數越大)。

校對:soup

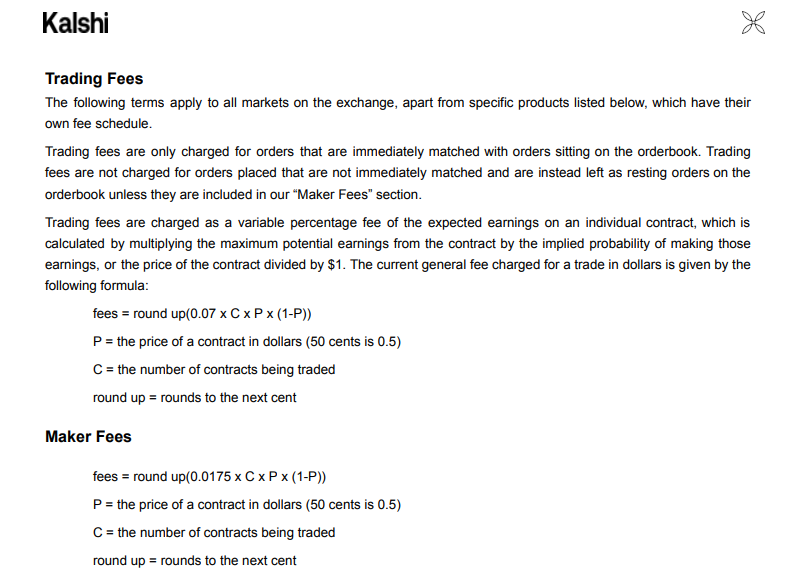

2 Kalshi:更接近遵守交流模式

Kalshi的成本設計更接近於傳統金融衍生品交易

(0.07 x C x P (1-P))

而C是合同的數量,P是合同的價格,成本最高可達一美分. 此結構與Polymarket C x feelRate x p x (1-p) 非常接近 。

Kalshi的成本结构和Polymarket相似:它的交易成本也和合同价格有關,越接近50英鎊,越接近1英鎊/99,越低。 卡爾希的感覺計劃顯示100份合同承租商 感覺大概在0.07到1.75之間。

但卡爾希和Polymarket的一個重要區別是, Maker可以在卡爾希市場的一部分找到, 這意味著Kalshi的成本結構更接近於遵守交易:它不是一個簡單的永久自由制造者,而是基于不同市場的更複雜的双边成本規定。

https://kalshi.com/docs/kalshi-fee-schedule.pdf

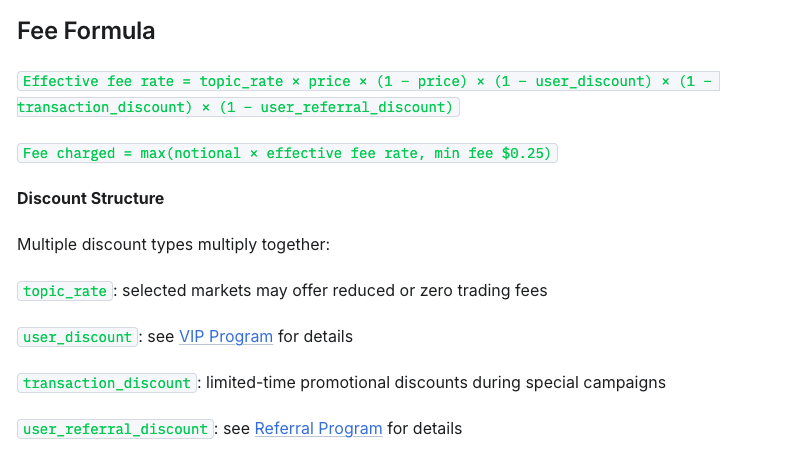

3Opinion:更强调折扣和使用者層次

觀點引入了非常複雜的多維折扣系統

Effective feel 自然 = 專題率 x 價格 (1- 價格) x (1- 使用者折扣) x (1- 轉移折扣) x (1- 使用者參考折扣)

以及使用者折扣、貿易折扣、邀請折扣等。

以避免小交易成本低落。

這意味著《意見》的成本設計更面向使用者:

- 區分不同市場的專題率

- 我們的折扣是用於使用者層次的

相較於Polymarket的分類定价, 低息制度讓使用者可以交易、保留和刷新。

https://docs.opinion.trade/trade-on-opinion.trade/fees

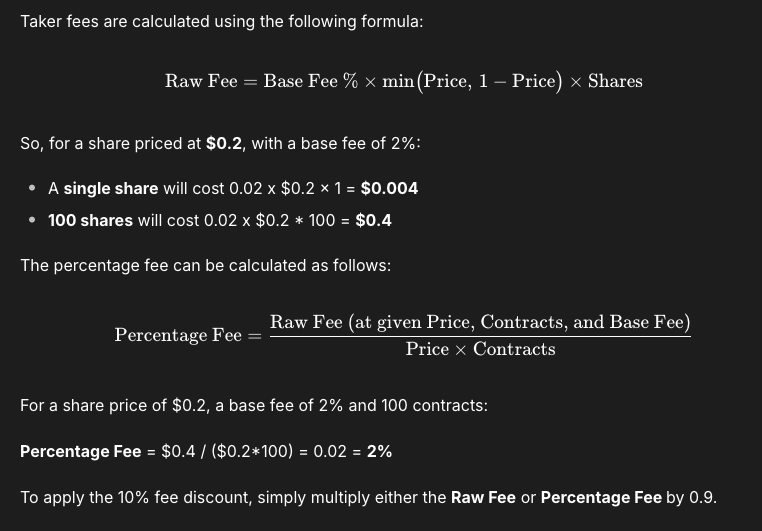

4 預估

預算.fun的成本結構相对簡單,适合降低使用者理解成本。

其目前的開放量是:

RawFee = BaseFee % xmin( 价格, 1 - 价格) x 股份

底費目前是2% 实际利率隨商議價格而變:利率大致固定在2%,50%,价格越低越接近1。

此外,Prect.fun支持在折扣后进一步降低收费。

這項設計的特点是更直觀:使用者不需要先判斷項目的哪一邊。

校對:soup

預測市場平台的共同標準是。

這也表明預測市場的商业化不是唯一的出路。 最后,他們都回答相同的問題:用戶會付錢嗎

深度拆解 Polymarket:交易量不等于实际收入

Polymark仍是最適合觀察的平台樣本。

主要原因有二:

- 從Crypto試水到Sports延伸

- 它的資料更完整:官方的feed rate, 7D / 30D 費用可以进一步分解收入结构

我們以Polymarket為例, 回答一個更具体的問題:

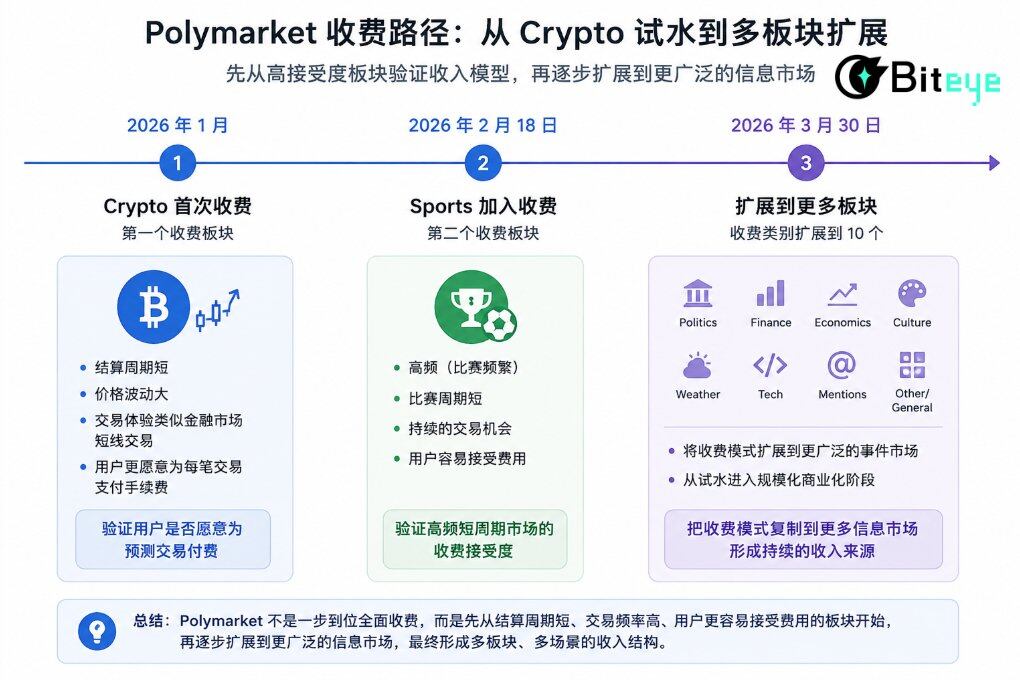

3.1 從免费到收费: Polymucket線的商業時間

2026年1月:Crypto成為第一個收费板

Polymarket回歸美國使用者, 使用者追求流动性速度比摩擦成本更敏感。

2026年2月18日:体育成為第二個充電板

其次,2026年2月18日,体育局成为第二家收费板. 這項運動具有自然高頻、短周期的特色, 因此,体育是收费的自然延续。

Polymarket首先向Cripto, Sports收取費用。

2026年3月30日:

包括政治、金融、經濟、文化、氣候、技術、提及、Orther/General等10個資金類別。

Polymark並非只向所有板塊收取相同的成本, 這一步可以看作是Polymucket商业化的關鍵節點。

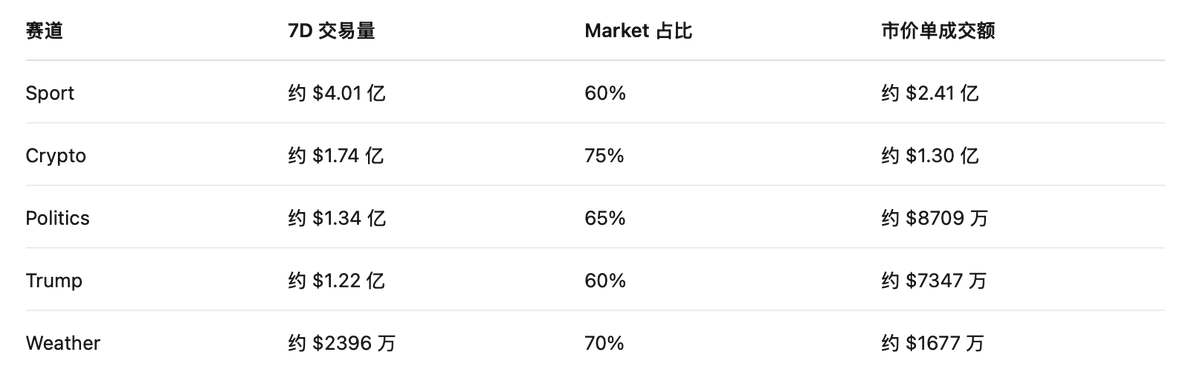

全面收费效果显著. Polymarket已經證明了巨大的金價吸收能力:7D費到927M,30D費到3630M. 其七天收入已進入Crypto計畫的前六項。

3.2 拆除核心軌道的單曲和价格分配

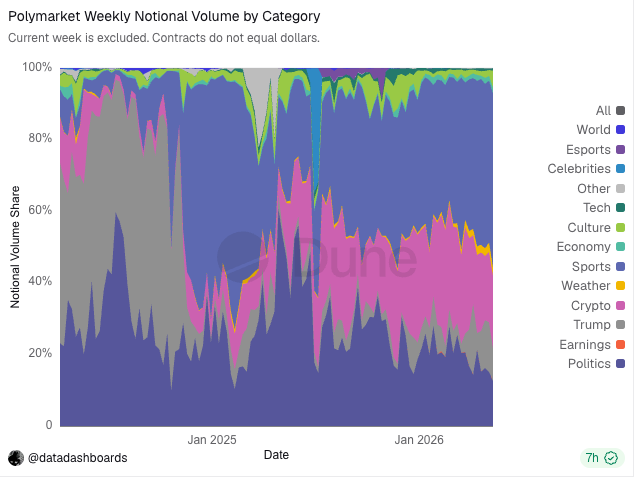

我們依據 2021 至 2026 年的 Polymarket 交易數據, 估計了五條主軌的費用。

從市場價格的比例看

Crypto在市場中的比例最高, 達75%, 這非常符合加密資產的「快速變更」功能。

第二,处理成本在很大程度上取决于取舍差距。

原因就在于, Polymarket的装卸費與p × (1-p)相關, 價格越接近於50/50, 市場差異越大, 成本重量也越高; 價格越接近於0%或100%。

根據五大軌道的數據

數據顯示, Polymucket的主要交易不是介乎於結果已接近確定的區域, 而是在市場上仍有明顯的區別。

3.3 收入衡量:誰是利益母牛

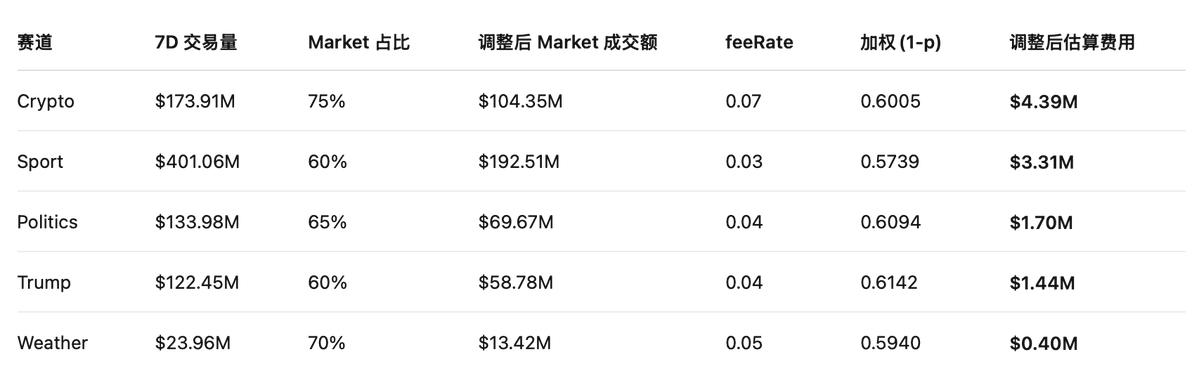

我們估計5個軌道的Polymarket成本收入, 部分關鍵使用者會從Tucker轉換到Litd。 使用尾巴、低價套利或短期交易交易的使用者。

因此,我們可以根据最初的估計做一個更保守的假设:每條軌道的市場價降低20%,承担费用。

调整公式如下:

市場交易量x 80% x feelRate x(1 - p)

根據7D的貿易總量和軌道交易量的比例,我們估計了5個主軌道的7D市場單位的價值。

每條軌道都計算出市場價格, 為了讓計算更加保守,我們使用中位值的時間值作為近似值:

(注:由于統計精度,歷史單尺寸的滞后和軌道的動力,此量度模型旨在恢復軌道的供應比率,而費用總和之間也存在合理的錯誤,而費用總和,而費用總和實際上解決了系統)

數據怎麼說

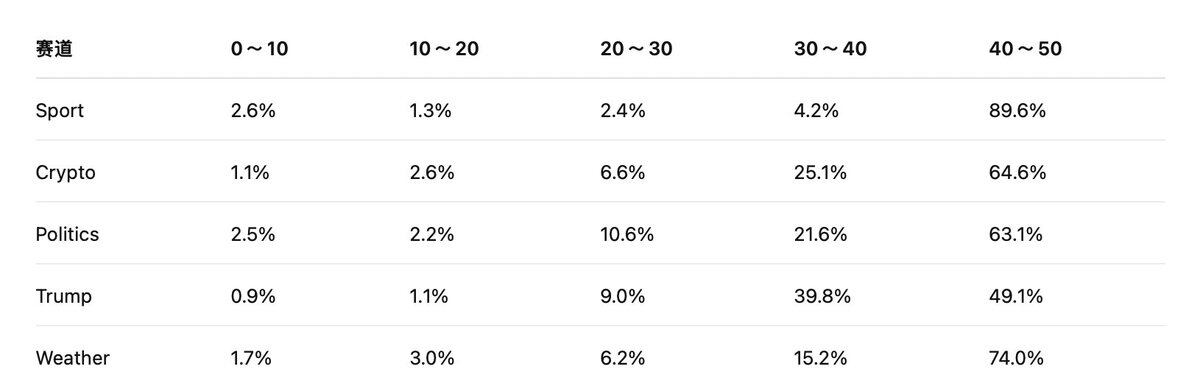

7D的估計成本约为439萬美元。

這是反直覺的 因為就交易量而言 體育是頭號賽道 7D的轉數約是4.01億美元 但是在成本結果中,Cripto位列第一,主要原因有二:

市場價格較高:市場约占75%, Polymarket主要收費於市場價目表。

觀察最高:觀察最高為0.07,體育最高為0.03。 即使兩方的市場價值都一樣。

2Sport是第二大成本来源,7D的估計成本约为331万美元,是"商業量基礎"。

Sport的优点是交易量夠大 這是7D的交易 約4.01億美元 在五條軌道中排名第一 但也顯然短板是最低的:0.03。

7D的估計成本約為314萬美元。

政治階級的特点是以事件為主。 但當選舉、民調、政策改變、候選人聲明等, 因此,交易速度不一定穩定,但政治階級的費用在熱點周期中是重大的。

4Weather的7D估計成本约为40万美元。

因此Polymucket的收入結構可以簡單地概括為:Crypto负责平台的收入,Sport负责交易量,Politics / Trump负责熱點事件的爆发,平台是接收者。

Polymarket的四個最後判斷 以預測市場的軌道

Polymarket的成功關閉

表1

過去,預測性市場主要關注於貿易量和議題。 成功和失敗的指標將完全轉變成真正的費斯、塔克的股份、訂單書深度和贸易價差(Spread)。 單靠右手刷掉的交易量。

2 不同类型的事件,对应不同的收入角色

未來的預後市場平台並不期望能以其中之一為食。

這些市場更接近金融交易, 价格變速、回應周期短, 使用者對交易速度更加敏感。

運動更像是一股穩定的水流。

政治/特朗普等市場更注重事件。

包括Weather等市場, 也有機會塑造自己的交易地貌。

充電機能反轉质量壓力

免費階段讓平台開放大量項目。

一個良好的預測市場不仅需要有趣的主題

- 結果是清楚的和容易解決的

- 資訊也常更新

- 市場差异已經夠大了 使用者有交易動機

- 其善能移. 使用者愿意采取主动。 拿過來

- 操纵不易

預測市場的障礙是「持續的定价權」

很容易打開一個"是"/"否"的入口, 很難讓它一直掛著,人們吃,人們更新價格,人們愿意冒險. 只有在一個項目夠深且交易频繁時。

所以預測市場的真正障礙不在于「誰能更快找到熱點」, 而是把熱點轉換成可交易的市場。

五. 最后

許多物品可以談論大故事。

Polymarket曾經是整條軌道中最能代表光環交通的人

預測市場的最终價值不僅僅僅僅是預測未來的好處。

過去的預測市場證明它能贏得預測。

1 量度方法:分解每條軌道的市場和限量列表比率,然后按照交易价格的範圍估算p x (1-p) 对成本的影響,最后計算每條軌道的大概贡献,同时考虑到每條軌道的相应流程率。