To explain the financial secrets behind Dale's 38% surge

This is the floor of next quarter's revenue

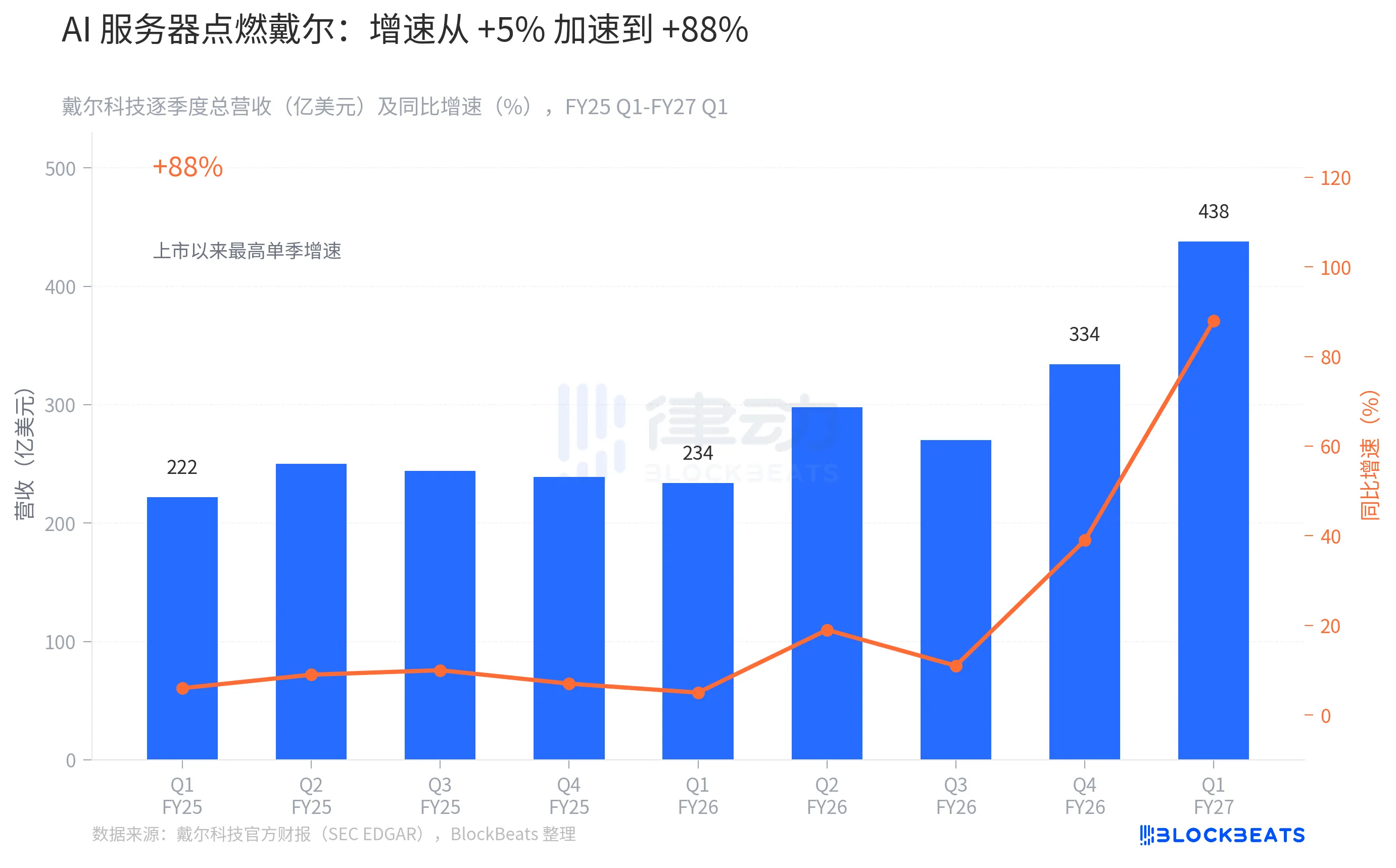

AFTER THE 28TH OF MAY, DALE TECH ANNOUNCED FY2027'S FIRST FINANCIAL SEASON PERFORMANCE. ACCORDING TO OFFICIAL DELL, A TOTAL OF $43.840 BILLION WAS COLLECTED, AN INCREASE OF 88 PER CENT OVER THE SAME PERIOD. THIS WAS THE HIGHEST SINGLE-SEASON RATE OF INCREASE SINCE THE COMPANY WAS LISTED AND THE STOCK PRICE ROSE BY 38 PER CENT IN A STRAIGHT LINE。

LAST QUARTER, DALE RECEIVED $33.4 BILLION. THIS QUARTER, $43.8 BILLION. THIS IS A 10.4 BILLION-DOLLAR DIFFERENCE, WHICH IS MORE THAN THE ENTIRE YEAR-ROUND INCOME OF DALE'S ENTIRE AI SERVER BUSINESS TWO YEARS AGO. WE USED THREE CHARTS TO TEAR DOWN THE DETAILS BEHIND THE FINANCIAL STATEMENTS THAT THE SPOTLIGHTS DIDN'T SHOW。

88% is not an accident. It's an acceleration curve

PULL BACK THE TIME AXIS TO FY2025, WHERE DALE WAS GROWING AT ABOUT 6% TO 10%. FOUR QUARTERS, CONSISTENT DIRECTION AND RESTRAINT. AT FY2026Q1, THE RATE OF INCREASE EVEN FELL TO 5%。

AND THEN IT TURNED AROUND. ACCORDING TO THE OFFICIAL DELL NEWSPAPER (SEC EDGAR), FY2026 Q2 JUMPED TO 19%, Q3 RETURNED TO 11%, AND Q4 ACCELERATED AGAIN TO 39%. THIS YEAR Q1 88%。

THIS SPEED BUMP DIDN'T SUDDENLY FLY OUT IN A QUARTER. IT WAS CLIMBING. 39% OF FY2026Q4 IS ALREADY A HIGH NUMBER, BUT WITH 88%, 39% LOOKS LIKE THE PLATFORM PERIOD. COUNTING EIGHT QUARTERS TOGETHER, 88 PERCENT OF THE NUMBERS CAME BY NO ACCIDENT, AND IT WAS A SLOPE THAT REACHED ITS LATEST POSITION IN A CURVE THAT CONTINUED TO STEEPEN。

IT'S WORTH NOTING THAT FY2026Q3 FELL. AT THAT TIME, THE HARVEST FELL FROM 29.8 BILLION TO 27 BILLION IN Q2 AND THE RATE OF INCREASE RETURNED FROM 19 PER CENT TO 11 PER CENT, WHICH THE MARKET HAD ONCE FEARED WAS THE TIPPING POINT OF GROWTH. AFTERWARD, IT WAS MORE LIKE A SHORT-TERM ERROR IN THE SUPPLY CHAIN CYCLE, WITH LARGE ORDERS FROM THE AI SERVER ACCUMULATING IN Q3 AND CENTRALLY CONFIRMING ENTRIES IN Q4 AND FY2027Q1. FY2026 ULTIMATELY RECORDED $113.5 BILLION OVER THE YEAR, AN INCREASE OF 19 PER CENT。

THE FOUR-QUARTER ACCELERATION IS DRIVEN BY THE SAME LOCATION: THE AI SERVER。

ONLY THE AI SERVER IS FLYING

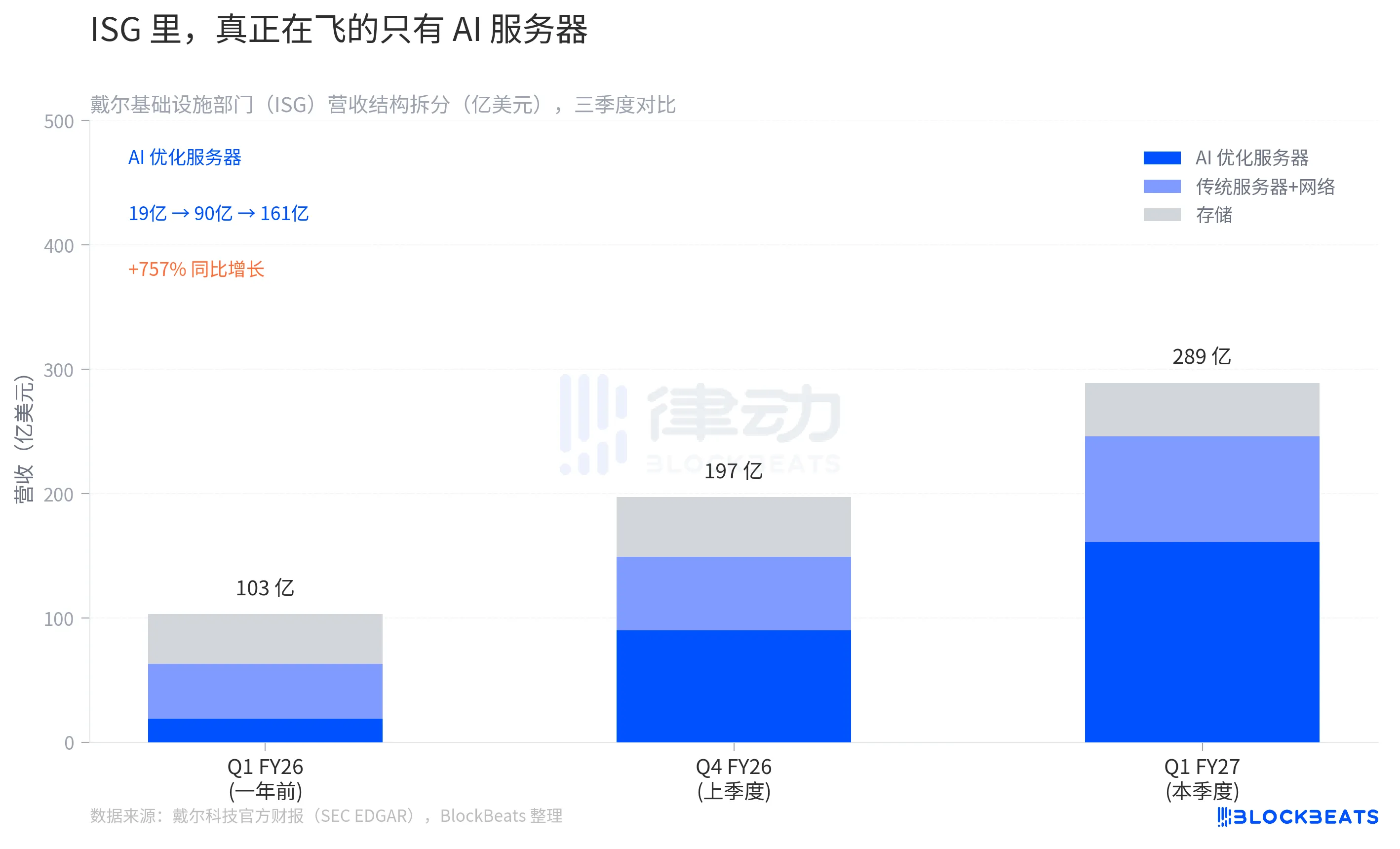

DALE'S BUSINESS INCOME IS DIVIDED INTO TWO SEGMENTS: ISG (INFRASTRUCTURE SOLUTIONS SECTOR) AND CSG (CUSTOMS SOLUTIONS SECTOR, I.E. PC AND EXTERNAL). ACCORDING TO OFFICIAL DELL, THIS QUARTER ISG RECEIVED $29 BILLION, OR 66 PER CENT OF THE TOTAL, AN INCREASE OF 181 PER CENT. THE CSG BATTALION RECEIVED $14.6 BILLION, AN INCREASE OF 17 PER CENT OVER THE SAME PERIOD AND A STEADY INCREASE。

ISG'S $29 BILLION IS A TOTAL. WHAT REALLY DESERVES TO BE BROKEN DOWN IS ITS INTERNAL STRUCTURE。

ACCORDING TO DATA FROM THE DELL DIVISION, ARCHIVED BY SEC EDGAR, THE THREE ISG SUB-DIVISIONS A YEAR AGO WERE: AI OPTIMIZING SERVERS: $1.9 BILLION, TRADITIONAL SERVERS AND NETWORKS: $4.4 BILLION, STORAGE: $4 BILLION, TOTALLING $10.3 BILLION. BY FY2026Q4 (LAST QUARTER), AI SERVER INCOME JUMPED TO 9 BILLION, TRADITIONAL SERVERS TO 5.9 BILLION, STORAGE TO 4.8 BILLION, TOTALLING 19.7 BILLION。

THIS YEAR, Q1, ACCORDING TO DALE'S FINANCIAL REPORT, AI OPTIMIZED THE SERVER $16.1 BILLION, 757 PER CENT FASTER THAN IT WAS. TRADITIONAL SERVERS AND NETWORKS 8.5 BILLION, STORED 4.3 BILLION。

THREE LINES, MOVING IN A COMPLETELY DIFFERENT DIRECTION. THE STORAGE BASE HAS MOVED FROM 4 BILLION TO 4.3 BILLION IN THREE QUARTERS, WITHIN THE MARGIN OF ERROR. TRADITIONAL SERVERS ARE GROWING, BUT THE CONTRAST BETWEEN SCALE AND OVERALL IS NOT SIGNIFICANT. THE AI SERVER IS THE ALMOST VERTICAL PILLAR, FROM 1.9 BILLION TO 9 BILLION, AND FROM 9 BILLION TO 16.1 BILLION, ALMOST TWICE AS MANY STEPS FORWARD。

IN ANOTHER PERSPECTIVE: THE PERCENTAGE OF THE FY2026Q1 SERVER IN THE ISG A YEAR AGO WAS ONLY 18.4 PER CENT, WHILE TRADITIONAL SERVERS AND STORAGE COMBINED ACCOUNTED FOR 81.6 PER CENT. THIS YEAR, Q1, AI SERVERS ACCOUNTED FOR 55.6 PER CENT OF THE TOTAL COLLECTIONS BY THE ISG. IN OTHER WORDS, THE INCOME STRUCTURE OF THE DEL INFRASTRUCTURE SECTOR WAS REVERSED IN ONE YEAR, AND THE AI SERVER WAS TRANSFORMED FROM A MIX TO AN ABSOLUTE MAJOR FORCE。

In a telephone conference, Jeff Clarke mentioned that the composition of AI clients included a new type of cloud service provider (neocloud), sovereign solvency buyers (sovereign) and corporate clients. This distribution means that the demand for the AI server comes from multiple directions rather than relying on a single cycle of a particular type of buyer。

29.1 BILLION ISG EXPANSION, MAINLY FROM THIS SUBDIVISION。

Dale, the CFO David Kennedy revealed another number at the press conference: Additional AI server orders for the quarter $24.4 billion and the current backlog of orders $51.3 billion. Dale simultaneously increased the year-round AI server income guide from approximately $24.6 billion to about $60 billion, or 144 per cent。

The analyst never predicted that level

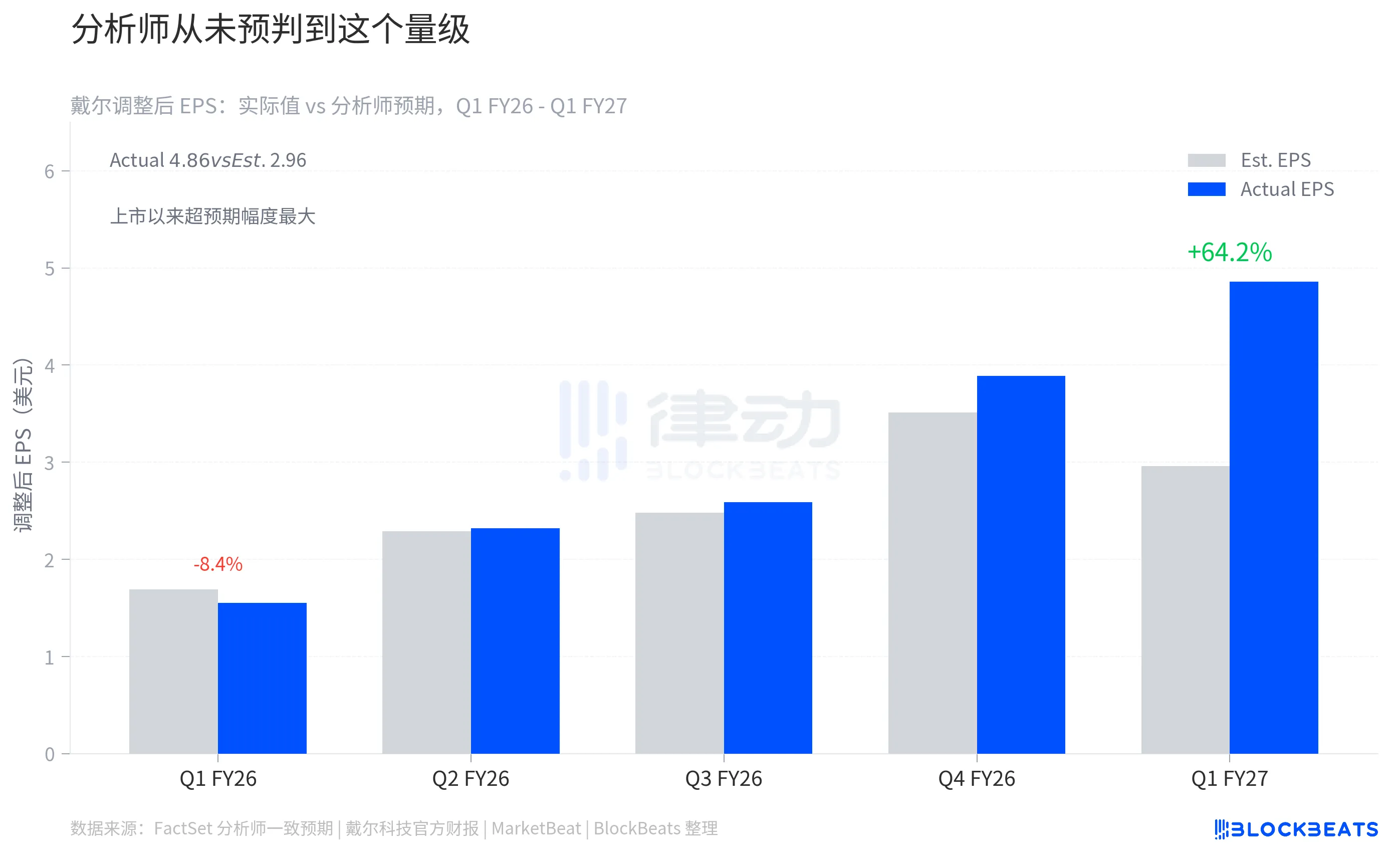

The adjusted earnings per share (adj.EPS) are the indicators most commonly used by analysts to measure the profitability of companies. This figure shows the deviation expected by Dale over the past five quarters, the actual adj.EPS against the same expectations of analysts。

According to the anticipated analyst data summarized by MarketBeat, FY2026 Q1 real value 1.55 US$, analyst expected approximately US$ 1.69, slightly below expectations, deviation - 8.4%. This is the few misss in Dale over the last few years. After three quarters, the recovery was gradual: Q2 beat 1.1 per cent, Q3 bet 4.5 per cent, and Q4 bet 10.8 per cent。

SY2027 Q1, Dell's official financial report, actual Adj. EPS 4.86. According to the consistent expectation of the analysts summarized by FactSet, the expected value is $2.96. Actual value exceeded expected value 1.90 USD, margin of deviation + 64.2%。

64.2% is a big number. The highest beat in the last four quarters was 10.8 per cent, and this quarter is nearly six times as high. According to the analyst Benzina, this is the largest EPS over-anticipated season since Dale was listed。

IT IS EASY TO UNDERSTAND THAT THE DEMAND FOR THE AI SERVER HAS BEEN CENTRALLY RELEASED THIS QUARTER, BUT THE ANALYST ' S MODEL REMAINS ON RELATIVELY SMOOTH GROWTH ASSUMPTIONS. AT THE END OF THE SEASON, THERE WAS A BACKLOG OF $51.3 BILLION IN AI ORDERS, WITH NO CORRESPONDING PARAMETERS IN ANY OF THE PREVIOUS ANALYSTS ' FORECASTS。

WHAT IS MORE WORTHWHILE IS A CHANGE IN PROFITABILITY. ACCORDING TO DALE'S FINANCIAL PAPER SCHEDULE, THE ISG BUSINESS PROFIT RATE FOR THIS QUARTER WAS 10.5 PER CENT, UP FROM 9.7 PER CENT A YEAR AGO, INDICATING THAT LARGE-SCALE AI SERVERS DID NOT SIGNIFICANTLY SLOW DOWN THE MAORI RATE. AI SERVERS ARE USUALLY CONSIDERED TO BE LESS PROFITABLE BECAUSE MOST OF THE COSTS COME FROM THE NVIDIA GPU, AND DALE IS ONLY DOING SYSTEM INTEGRATION AND DELIVERY。

However, 10.5 per cent of the ISG profit margin was still reasonable compared to historical levels, which Dale CFO attributed to the fact that “sale, supply chain and pricing enforcement remained strong” at the conference. Total operating profits after this quarter adjustment amount to $4,235 million, almost 70 per cent higher than the projected value of approximately $2.5 billion for FactSet。

At the same time, Dale increased the median value of the EY2027 GAP EPS guide from $17.31 per share in February, and the median value of the NY2027 EPS guide was set at $17.90 for the entire year, with analysts expecting approximately $13.16. Between $165 billion and $169 billion were adjusted throughout the year, between $138 billion and $142 billion in February, with an increase of about $27 billion, or nearly 20 per cent。

YEAR-ROUND AI SERVER BACKLOG OF ORDERS $51.3 BILLION. THIS IS THE NEXT QUARTER AND FOR A LONGER TIME, THE INCOME FLOOR, NOT THE CEILING。