若 Waida はお金を必要とします。. なぜ$ 20億を借りるのですか

WEIDAでは、AA格付クレジットで低コストの長期融資を目標とする債券で20億ドルを発行することを提案しています。

TL;DR

• Weida は債券で少なくとも 20 億ドルを発行することを提案しますが、それはお金の欠如ではありません: 最新会計年度の無料のキャッシュフローは約 48.6 億です。

キーは、AA格付けにより、長期的な低コストの債務をプリエンプしたAI資本、サプライチェーン、およびエコロジー投資に利用することができます。

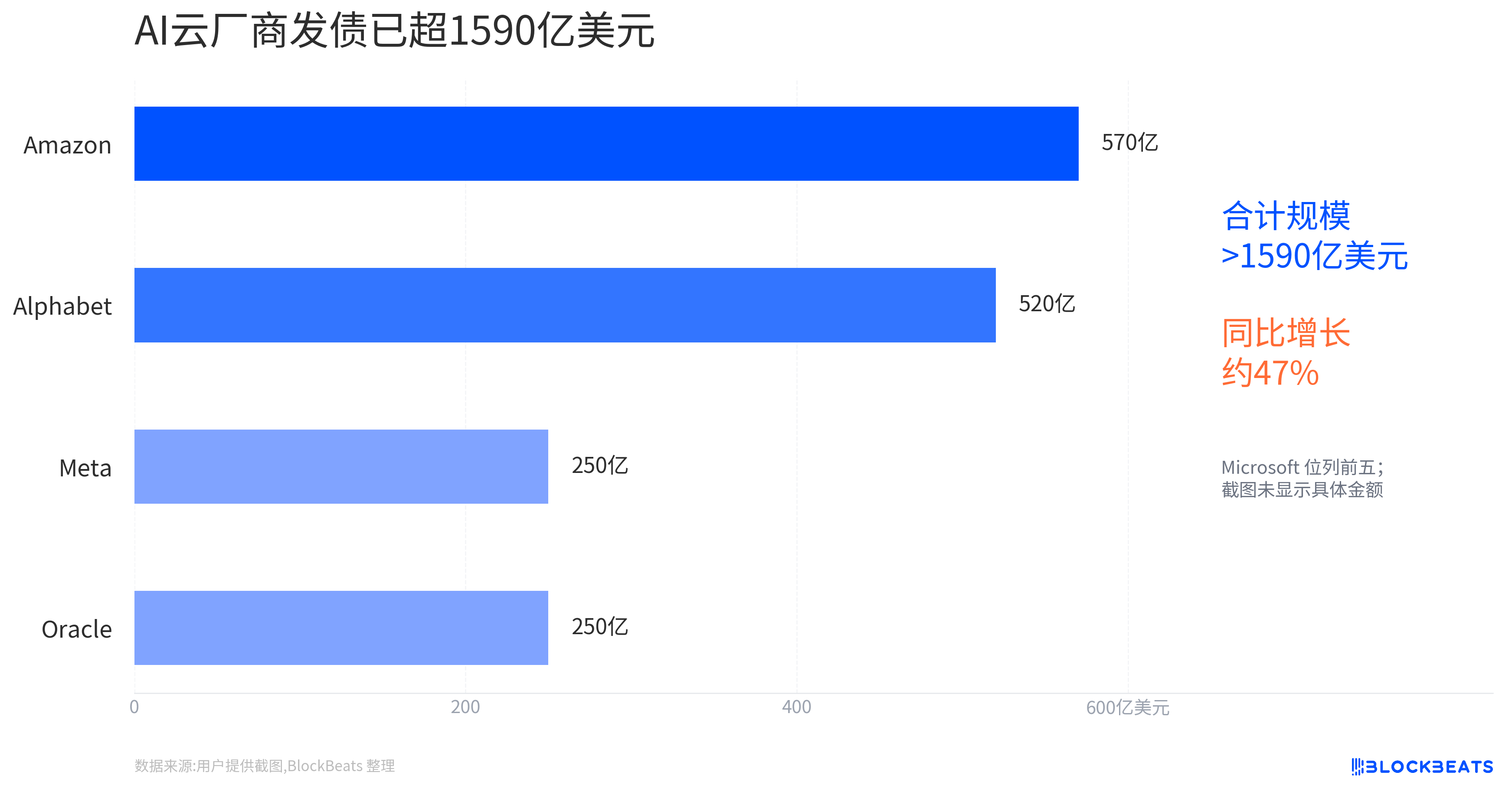

• 関連するターゲット: NVDA、GOOGL、META、AMZN、AIデータセンター、電気、光通信、長期投資クラスボンド。

今回はYin Weidaが簡単な質問として誤解するのは最も簡単です。 書籍に現金が限られている場合、お金を借りる理由は

同社の最新の金融シーズンのデータによると、2026年4月26日、2027年4月1日時点で、英国のバタリオンは81.6億ドルを収集し、約48.6億ドルの現金フローが無料でした。 同時に、株式買戻し承認で80億ドルを増資し、0.01から0.25ドルの四半期配当を増加させました。 言い換えれば、債券市場で生き残る必要がある堅いキャッシュフローを持つ会社ではありません。

しかし、市場は、先進紙で少なくとも20億ドルの提案された発行に特に敏感である理由です。 債券期間は2〜30年をカバーし、一般企業向け、精製、AIデータセンターおよびインフラ、研究開発、サプライチェーンの進歩、戦略的投資に使用されます。 投資家にとって、AIの最大の現金牛も、長期借金を体系的に使用し始めると、AIは、資本支出の物語のこのラウンドに新しいフェーズに入るAIは、そうではない尋ねるに値する

問題の心臓は、お金の急な必要性ではなく、その現金の流れとクレジットの評価を拡張のための別の容量に変換しているという事実にあります。

現金を強くし、お金を借りる資格が高い

普通の投資家から「債務」への最初の反応は、多くの場合、企業のためのお金の欠如です。 しかしながら、成熟した大企業にとっては、借用は受動的ではなく、株主にとってより安価で有害な資金調達形態を選ぶことに積極的に取り組んでいます。

Ying Weidaの提案された発行は、主に債券投資家からお金を借り、利益と主な理由を支払い、本質的にお金を借りる高度な紙(法人借入金)です。 それと株式の増加の最大の違いは、債務が企業の所有権をカットしていないことです。 当社が生成する将来のリターンが債務のコストよりも高騰する限り、元の株主は引き続き多くを保持することができます。

これは取引のコントラストです。 近年では、英国では、約48.6億のキャッシュフローがフリーで、提案された資金調達よりも、単価なキャッシュ生成能力が大幅に拡大しています。 同時に、同社は、債務の問題が少なくとも「キャッシュ欠損」として理解できないことを示唆している主要な買い戻しと増加する配当をしています。

より論理的な説明は、それが最も信用力があり、市場がそれにお金を貸す最も喜んでいるとき、YVETTEはスケジュールの先の長期基金でロックします。 AIインフラの拡張サイクル、データセンター、サプライチェーンの進歩、環境投資、R&Dインプットの企業は短期プロジェクトではありません。 リターンサイクルは、年数以上の期間に及ぼす可能性があります。 30年間の義務を持つ長期資産のマッチングは、短期的な運用キャッシュフローに依存するよりも成熟した資本管理に近いです。

また、「キャピタール構造の最適化」という用語もあります。企業は現金だけでなく、低コストの債務の控えめなミックスを使用します。 借金が利息コストよりも長期リターンを産む限り、債務は単なる負担ではなく、資本効率のためのツールとなることもあります。

AAの評価はAIの弾薬に結束を回します

Weidaでは、債券市場が十分に低コストで貸す意思がある場合、これを行うことができます。 そして、その背後にある最も重要な変数は信用格付けです。

S&P Global Ratingsは、AIの需要、強力なキャッシュフロー生成、および堅牢なバランスシートの競争上の優位性など、英国Widaの評価をAAに最近アップグレードしました。 AA格付けは、債券市場で高いクレジットラベルとして理解することができます。投資家は、企業のデフォルトリスクを非常に低く考慮し、したがって、低いスプレッドと長期の期限を受け入れることを喜んでいます。

それは重要なことです。 DEBTは単なる「ローン・ツー・マネー」次元ではなく、トランザクションの値を本当に決定するのは「何のコスト、借入金までの期間、どの市場ウィンドウを借りるのか」です。 信用調整の段階にある場合、長期資金の借入にかかる電力が大幅に増加し、キャッシュフローの急激な拡大、AIテーマは依然として制度資金によって支配される。

そして、その時、Ingweidaがこの時点で行動した理由について説明しています。 キャッシュフローが弱くなり、増圧が増加するまで待ちません。 むしろ、市場が信用の質を最もよく認めるとき、市場の先の将来の資金調達についての不確実性を減らします。 将来的には、より悪い環境で資金を調達するよりも、株主にとってより魅力的です。

債券資金の使用におけるいくつかの方向は、一緒に見るべきです。: 補強、AIデータセンターおよびインフラ、研究開発、サプライチェーンの進歩と戦略的投資。 財務管理、インフラ、サプライチェーンの拡大防止、戦略的な投資がエコロジカルなレイアウトをサポートします。 共に、INGWEIDAの資本ニーズが「より多くのチップを生産する」というのと同じくらい単純でなく、AIのエコロジー全体で自分のポジションを維持しているという点を指摘しています。

ヤングワイダは、AI時代のコアを電卓として販売していますが、クライアント、サプライチェーン、インフラ、およびエコロジカルパートナーが確実に維持できるようにする必要があります。 この重要な役割は、ハードウェア企業だけでなく、プラットフォーム企業により多くの資本が割り当てられます。

借入金は、株式を売却するよりも株主の利益が高まっています

NVDA株主にとっては、株主還元を維持しながら、この債務の直接的影響もあります。また、株主還元を維持しつつ、長期的拡張のための弾薬を留保します。

強固なキャッシュフローに加えて、WEIDAの最近の財政シーズンは、買い戻り承認で80億ドル増し、配当の増加をしました。 株式の取得及び配当は、株主への現金の直接的返還である会社を表しています。債務支払いは、将来の入出金をサポートする「外部長期資金の使用」を表しています。 一緒に取られた2つは「一つずつ」ではなく、AIの拡大を遅くすることなく既存の株主に報いるために、同時に2つのラインを維持しようとしています。

若いウィダが株式の資金調達を選択した場合、既存の株主は希釈されます。 将来的に成長を続ける企業であっても、それぞれの利益が希釈されます。 対照的に、債務のコストは明確です:興味とプリンシパル。 この費用は、非常に高いレベルのフリーキャッシュフローと高いクレジット評価を持つ会社のためにより簡単に管理されます。

もちろん、債務がうまくいかないという意味ではありません。 債務の増加固定支出と効率的な資本配分のための市場需要の増加. 市場は、将来のキャッシュフローが利益をカバーし、AIインフラストラクチャの入力が最終的に収入と利益に変換されることを信じているので、若いWEIDAは、今日の借金を受け入れることができます。 これらの2つの施設が変更された場合、負債は効率ツールから評価圧力になります。

そこで、今回本当に変わったのは、投資家がイギリスを見ている方法でした。 過去に、市場はGPUの需要、MĀORIおよび所得の増大に懸念されていました。今、それはまた、キャッシュフローの分布に懸念されています。 買い戻しや配当に費やされる金額、サプライチェーンやインフラに費やされる金額、エコロジー投資に費やされる金額、債務を通した上でどれだけの期間を費やしているか。

NVDAの評価アンカーを複雑にします。 単なる「利益成長物語」ではありませんが、「資産のクレジット」や「長期資本配分プラットフォーム」も機能し始めています。

大手テクノロジー企業向けAI資金調達テンプレートを形にしています

若和田はこれを行う唯一の会社ではありません。 アルファベットは、2026年2月に債券問題で20億ドルを突破し、同一連の条件と注文が報告されたのは100億ドルを超える。 メタやアマゾンなどの大型技術会社、また、AI入力サイクルにおけるインフラ支出をサポートするツールの一つとして、債務資金調達を使用します。

これらのケースは、単に「技術の巨人のためのお金の欠如」として記述することはできません。 より正確には、AIインフラストラクチャは、データセンター、電力、チップ、ネットワーク、サプライチェーンを含む重い資産サイクルに軽量資産のソフトウェア成長物語から進化しました。 コストを削減し、長期にわたる資金調達が可能な企業は、この拡張でより大きなスイングスペースを持つことができます。

これは、市場価格設定のための2つの意味があります。

第一に、負債の資金調達は、AIケープックス(キャピタル支出)の持続可能性を拡張しました。 債券市場が支払われる限り、大規模な技術会社は長期建設のために支払うべき現在の現金流れに全く頼らなくてはなりません。 データセンター、電気、光通信、半導体供給チェーンなどの分野における需要の期待に対応。

第二に、債務の資金調達は、投資家がリターンサイクルに興味を持たせるだろう。 過去、市場は急速に成長率のためにAI入力の高評価を支払うことを喜んでいました。 しかし、投資が重くなり、資金調達が長くなると、問題は次のようになります。 このようなインフラが十分なリターンをもたらす場合? アプリケーションの最後にAIの収益が予想以上に遅くなる場合、または商用のリターンがユニット容量で落ちた場合、これらの債務サポートの拡大があまりにも過激であるかどうかを市場は見直します。

YVETTEの特別なことは、AIの資本支出チェーンの流上であるということです。 より多くのクライアントが投資し、それがより良いでしょう。しかし、業界全体の投資に対するリターンが質問に呼び出されると、その方法から離れることは困難です。 その結果、この債務支払いは、そのクレジットとキャッシュフローの市場認識を強化し、AIの長期資本支出の物語に深く埋め込まれています。

価格とリターンが一緒に設定されているかどうかのテストです

保持する最も重要な資格は、それが「発行される最小$ 20億」であり、最終的な発行量、金利、スプレッド、注文書強度のサイズがまだ確認されていることです。 取引が完了すると、市場がより正確にお金の債券投資家のいくらがより低コストで支払うことを喜んで判断することができます。

最終的な価格設定が強い需要と長期スプレッドが低い場合、INGWEIDAはAAクレジットを拡張ツールに変えるというさらなる証拠です。 クライアントのAIの支出だけでなく、資本市場の長期的なレイアウトを低コストで財務するだけでなく、お金を稼ぐことができます。

しかし、フォローアップにおけるより重要な検証は、債券自体ではなく、金融および資本支出データの次のフェーズにあります。 投資家は、AIインフラストラクチャ、サプライチェーンの進歩、エコロジー投資、株主還元を推進しながら、英国が引き続き強力で無料のキャッシュフローを維持し続けるかどうかを確認する必要があります。 これらの変数が互換性がある場合、負債は資本効率のアンプです。

一方、AIインフラのリターンサイクルが将来増加するか、企業が外部の資金調達に対する依存性を増加させると、そのような債務の市場は変化します。 質問はもはや「お金の欠如で」ではありませんが、AIの長期投資のリターンでは、低コストの資金が妥協する今日の期待をサポートするのに十分であるかどうか。