摩根士丹利解讀:台積電目標價升至2988元,AI擴產能否撐住毛利率?

成長超過40%,擴產進入加速期

摘要

· 台積電將 2026 年美元營收增長預期上調至略高於 40%,摩根士丹利將目標價上調至 2988 元新台幣。

· 2026 年資本支出指引提高至 600 至 640 億美元,70%-80% 將投向先進製程。

· 2奈米早期量產、海外工廠成本和非 AI 需求疲弱,將壓低利潤率預期。

台積電 7 月 16 日公布第二季度業績並上調全年展望後,摩根士丹利將其目標價從 2888 元新台幣上調至 2988 元新台幣,維持「增持」評級。

這次上調的核心數字非常直接。台積電將 2026 年美元營收增長預期從 4 月的「超過 30%」上調至「略高於 40%」,資本支出指引也從 520 至 560 億美元提高至 600 至 640 億美元。公司同時表示,全年資本支出的 70%-80% 將用於先進製程。

摩根士丹利的判斷是,AI 需求比先前預期更大、更迫切,已開始改變台積電 2026 年的增長軌跡和擴產節奏。然而,這並非一份毫無限制的樂觀報告。2奈米早期量產、海外工廠成本,以及非 AI 需求疲弱,仍將影響毛利率的實現速度。

業績優於預期,增長展望再攀高峰

台積電第二季度業績為預期上調提供支持。

根據公司財報,2026 年第二季度營收為 1.27038 兆新台幣,同比增長 36.0%。毛利率為 67.7%,營業利益率為 60.3%,每股收益為 27.25 元新台幣。第三季度,公司提供的營收指引為 446 至 458 億美元,毛利率為 65%-67%,營業利益率為 56%-58%。

更重要的變化出現在全年展望。台積電在法說會上將 2026 年美元營收增長預期上調至略高於 40%,高於 4 月給出的超過 30%。管理層稱 AI 需求「極其強勁」,客戶及客戶的客戶主要是雲服務提供商,並給出強烈的需求信號。

AI 收入增長的假設也被摩根士丹利進一步提高。台積電此前提到 AI 半導體收入增速優於「50% 中高段」的長期說法,但公司沒有給出新的 CAGR 數字。摩根士丹利將更高增速納入模型,認為 70%-80% 的年複合增長假設已更為合理。

這條主線並不等於所有半導體需求同步復甦。非 AI 需求仍偏弱,消費電子和傳統半導體庫存修正仍在推進。台積電當下的優勢在於,先進製程更容易被 AI 訂單填滿,而這部分業務對公司營收和利潤的影響更大。

資本支出中點升到 620 億美元,先進製程繼續加碼

資本支出是這次上修裡最醒目的數字。

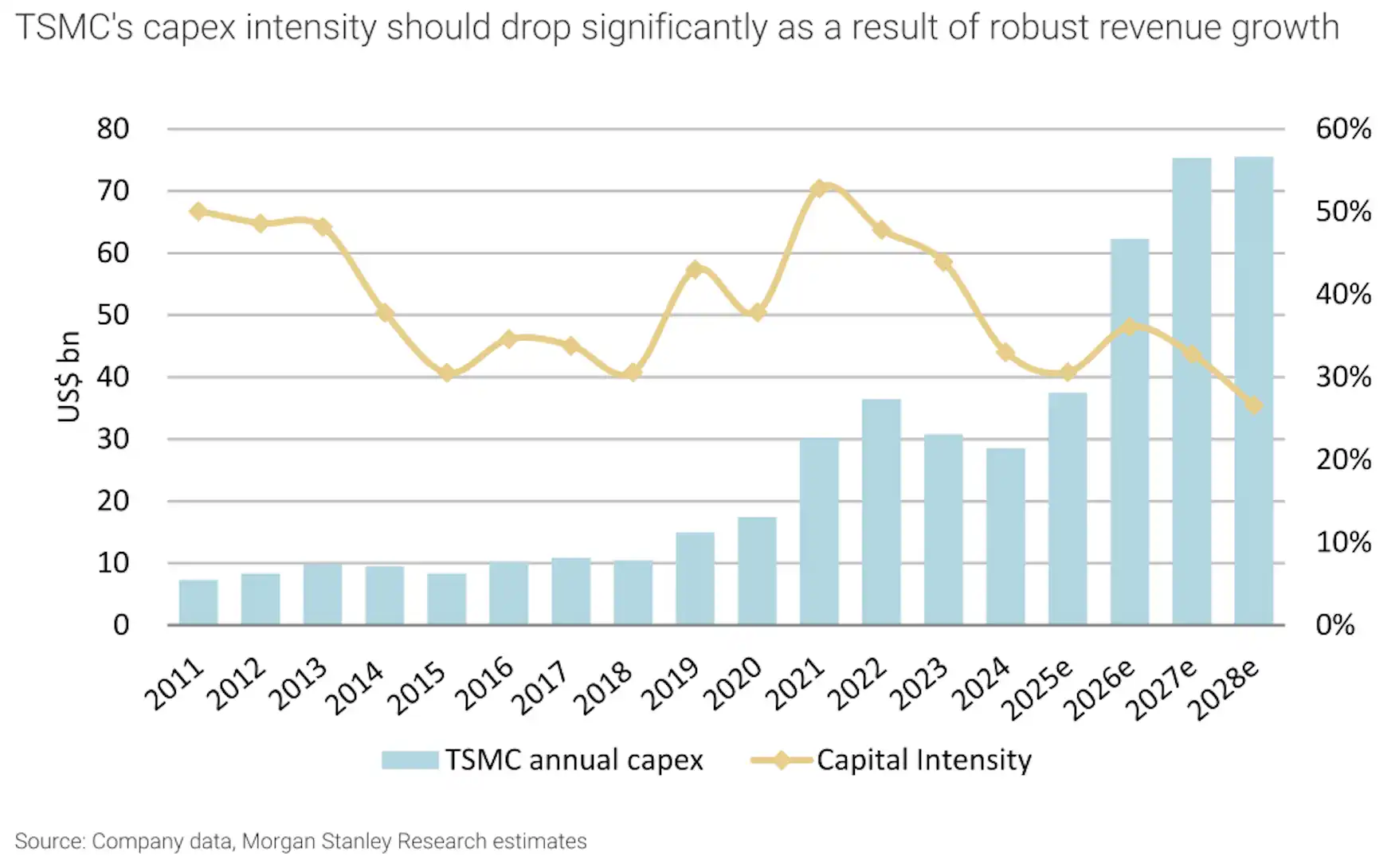

台積電把 2026 年資本支出指引提高到 600 億-640 億美元,中點約 620 億美元。公司稱,其中 70%-80% 將用於先進製程。摩根士丹利同時上修未來幾年資本開支假設,並預計 2 納米和 1.6 納米產能會繼續擴張。

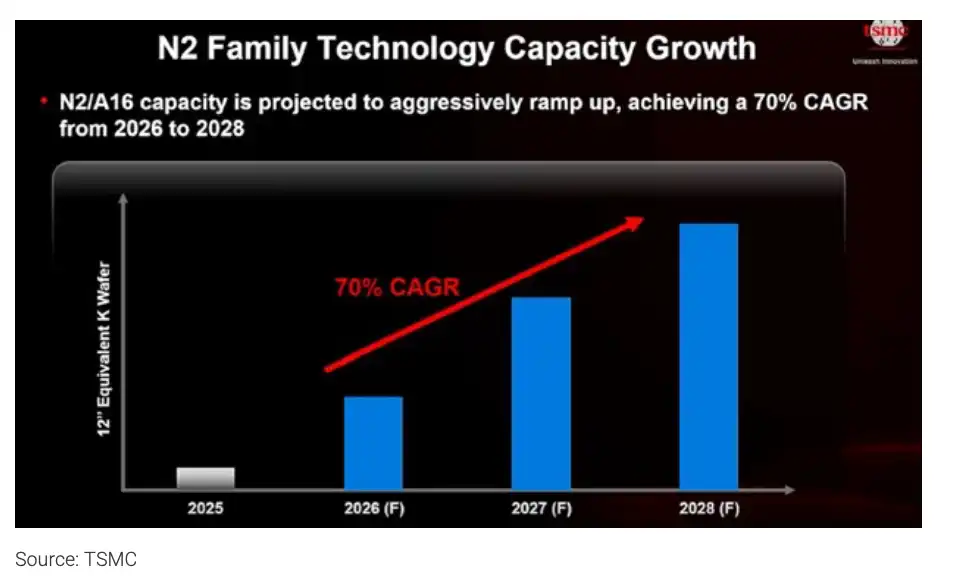

2 納米家族技術產能 2026-2028 年快速擴張,2028 年月產能超過 20 萬片。

擴產重點不只在 2 納米。台積電在法說會上提到,A14 及衍生技術的規模將大於 N2,生命周期也會更長。美國工廠投入同樣是長期產能安排的一部分,公司此前已提出在美國追加大規模投資,先進節點全球化佈局會推高資本開支強度。

不過,資本支出上調不能簡單等同於馬上新增同等規模的可用產能。摩根士丹利預計,增量裡包含設備價格上漲和預付款因素。換句話說,投資強度上升反映需求緊迫,也反映成本和付款節奏變化。

2021-2028 年資本強度從高位回落至約 30%,營收增長改善資本支出效率。

對台積電來說,關鍵在於更高資本開支能否換來更高收入基數。摩根士丹利的長期假設仍偏樂觀,認為隨著 AI 相關收入繼續放大,資本強度到 2028 年有望回落至約 30% 左右。

2988 元新台幣目標價,押注盈利繼續兌現

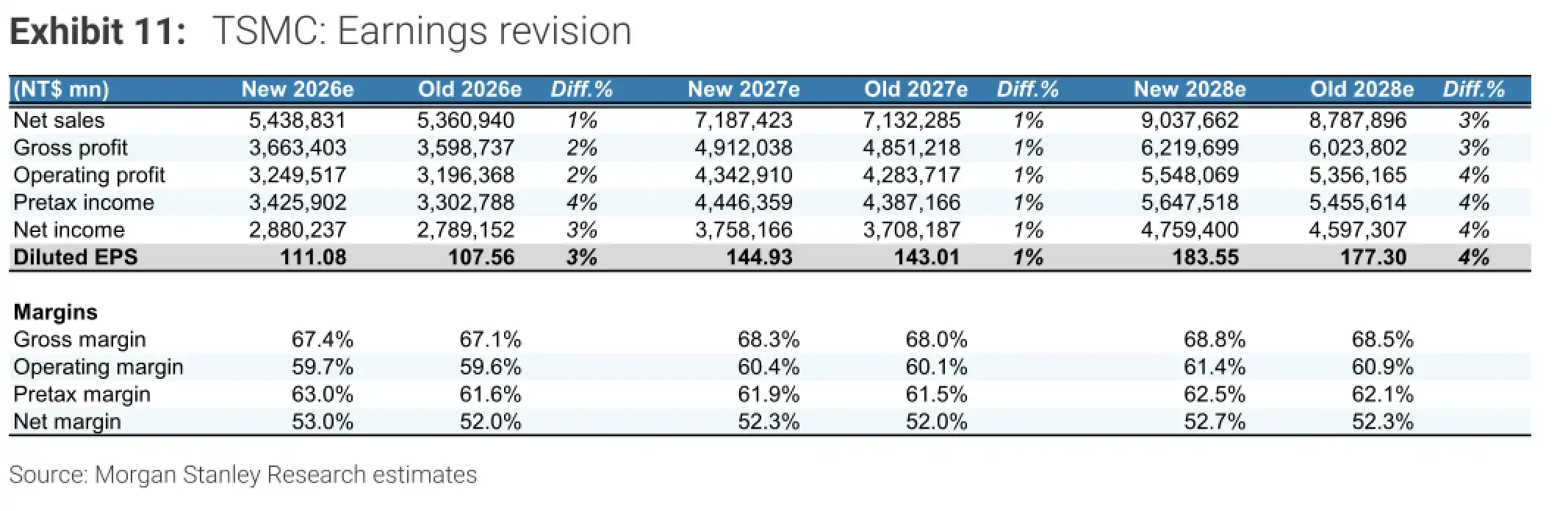

目標價從 2888 元新台幣上調至 2988 元新台幣,對應的不是單季業績驚喜,而是未來幾年的盈利假設上移。

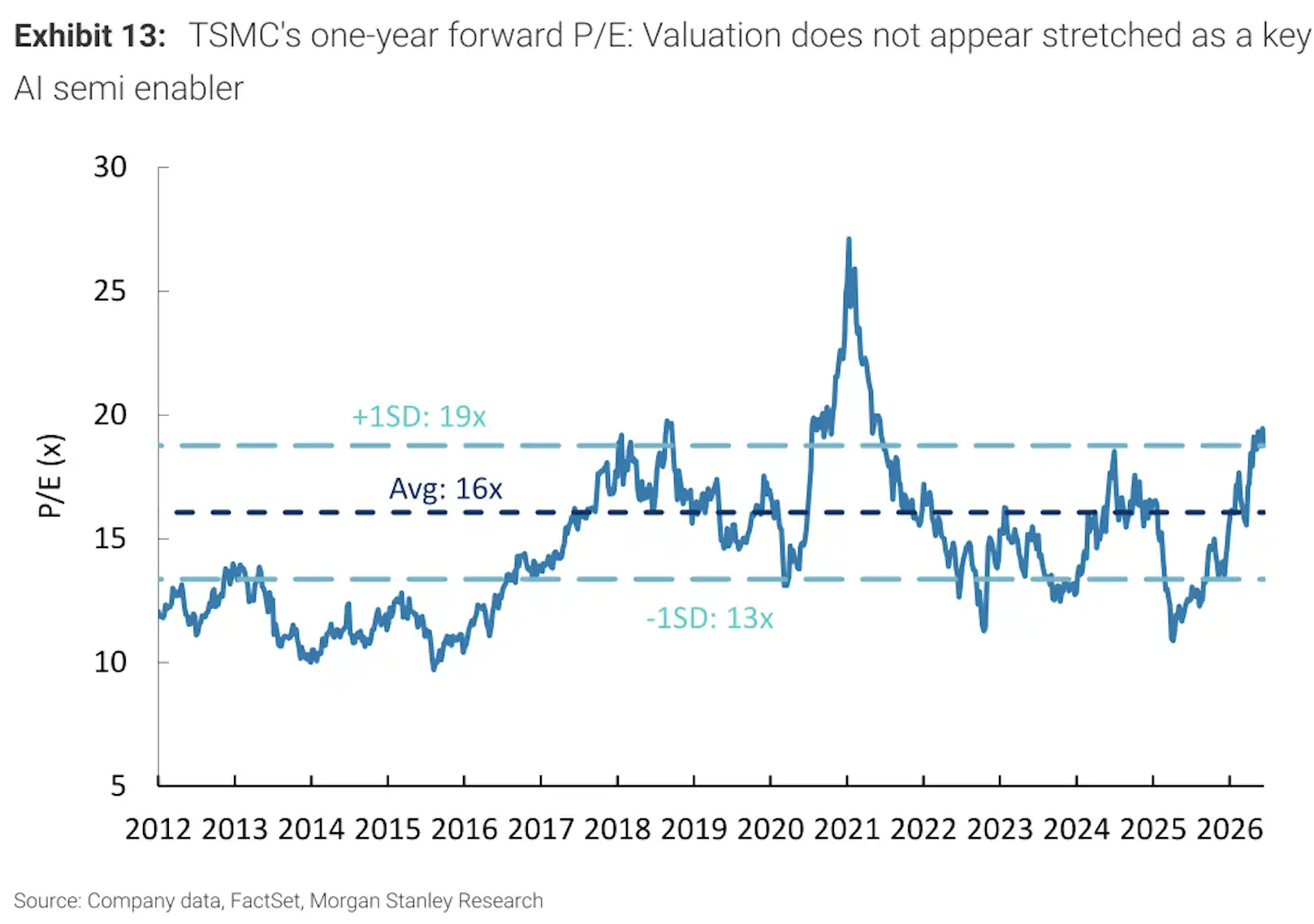

摩根士丹利預計,台積電 2026-2028 年營收、毛利和淨利預測均有小幅上修,每股收益假設同步提高。目標價對應 2027 年約 20 倍本益比,而台積電當前股價對應 2027 年約 17 倍,接近 2018 年以來約 16.5 倍的歷史均值。

2026-2028 年營收、毛利和淨利預測上調,EPS 假設同步提高。

估值空間來自兩個條件。第一,AI 收入繼續上修。第二,台積電在先進製程上的價格和產能利用率能夠維持。摩根士丹利預計,領先製程晶圓價格在 2027 年仍可能上漲 5%-10%,客戶對先進節點的依賴會繼續支撐台積電議價能力。

台積電一年遠期本益比接近 2018 年以來均值,目標價隱含 2027 年約 20 倍本益比。

這也是市場願意給台積電更高目標價的原因。AI 晶片需求不僅帶來訂單量,還把最先進製程、先進封裝和下一代節點產能排期推得更滿。只要高端 AI 晶片繼續依賴台積電,產能緊張就有機會轉化為更高收入和毛利。

毛利率還沒跟上最樂觀預期

當前最大的約束,仍然是利潤率能否順利兌現。

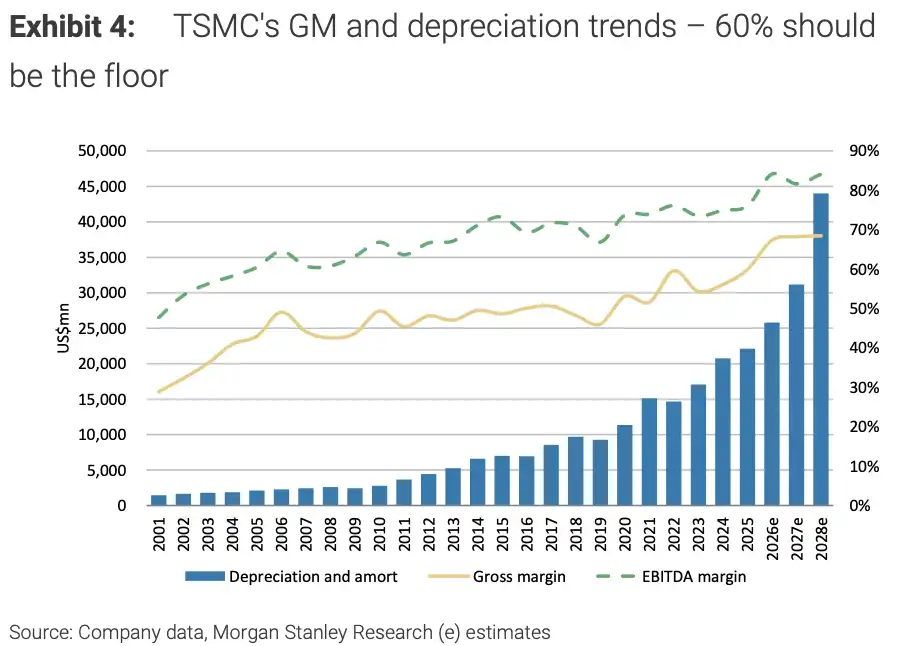

台積電給出的三季度毛利率指引為 65%-67%,中點依然處於歷史高位,但低於部分市場此前接近 70% 的預期。隨著 2 納米進入量產初期,折舊、良率爬坡和前期投入都會帶來成本壓力;海外工廠的生產成本也普遍高於臺灣本地。先進節點擴產越快,短期毛利率就越容易受到拖累。

台積電折舊攤銷預計在 2026-2028 年明顯上升,但摩根士丹利認為毛利率長期仍有望守住 60% 以上

摩根士丹利對中長期利潤率仍相對樂觀。儘管未來三年折舊攤銷會隨著先進製程擴產明顯增加,但更高的收入規模、更有利的產品組合,以及先進節點的定價能力,有望抵消部分成本壓力。其核心判斷是,即使擴產進入高強度階段,60% 仍可能成為台積電毛利率的長期支撐線。

非 AI 需求則構成另一重限制。消費電子需求仍然偏弱,傳統半導體庫存調整也尚未完全結束。若手機、PC 等終端需求繼續疲軟,AI 訂單就需要承擔更多產能填補和增長支撐。摩根士丹利在報告中提到,中國智能手機出貨跟踪弱於此前預期,這意味著台積電此次上調指引,更應被理解為 AI 需求驅動,而非半導體行業全面復甦。

競爭壓力短期內並不突出,但仍會影響長期估值假設。台積電目前在先進製程上保持明顯領先,主要高端客戶也仍高度依賴其產能和技術路線。不過,若三星或英特爾代工在後續節點縮小差距,台積電的長期份額、定價權和盈利能力都可能面臨重新評估。

這份報告最明確的結論是,AI 需求已經強到足以推動台積電同時上調 2026 年增長預期和資本支出計劃。但更高目標價能否繼續被市場消化,最終仍取決於這些訂單能否持續轉化為 2 納米及後續節點的高產能利用率、更強定價能力,以及穩定的毛利率。