借款的演化:Aave V4和Morpho V2,誰是DeFi的未來

TL; DR

背景:Aave推出V4,Morpho進步V2,DeFi正在進入新的架构提升周期。

演化Ave V2/V3生於共同泳池模式

三种范式:多资产資本集團

保存 V4 VS Morpho V2:Aave,更像是大銀行在鏈,Morpho,更像是资产管理平台在鏈

風險 :故障/

机遇:投放市場成為「集合金融建築」, 瑞典 拓宽資金邊界與信用區段

附 件 二V4/V2 DeFi放款正走向專業、模块化、体制友好的金融操作系統。

DeFi 借出正在進入新的建築提升周期 。 Aave和Morpho兩項主要的DeFi放款協議最近都宣布了重大提升:Aave V4在3月底上線, Aave V4的中央辐照架构旨在在 RWA 領域內取得一致的流动性和深度, 但混亂實驗室今日突然宣布退出, 兩項協議的同時更新, 對於普通加密投資者而言。

I. 了解DeFi贷款协议

1. DeFi 借款的底部邏輯

DeFi 的借款底部邏輯可以概括為一句話: 將傳統的銀行存款移到鏈子上並重寫成碼 。

在這個系統中,放款人支付存放在協定中的资产的利息,而借款人通过提供多余的抵押品接收资金。 這項計畫並非基于人工計算、信用評估或中央機構的背書, 金融流通、利率計算和清算机制都受既定規定的驱动,而且高度透明和可核查。

因此 DeFi 出借的门槛大大降低, 任何持有加密資產的錢包地址都可以無權參與 。

2. 贷款协议的使用

投資者认为,贷款协议的使用集中于两类典型的需求。

- 房貸不賣錢的: 使用者可以借取BTC等資產, EH作为抵押。

- 作是念已:使用者將闲置的資產存入贷款協議, 這項功能早已成為加密市場中缺乏低風險收益工具的基本收益的支柱。

- 金融: 几乎所有的複雜策略都是在他們提供的流动性支持的基础上实施的. 例如,清算者需要即時的資金才能參與清算,以便得到清算的激励;套利者需要短期的流动性才能完成跨市價差;其他協議(如衍生品、证券商、收入聚合物)需要抵押品和贷款界面相结合才能建立自己的產品结构。

這項貸款協議不僅是服務最终用户。

3. 两种核心能力:定价和风险隔离

從機制設計的角度看, 借出協議的複雜性。

- 定价能力:包括利率模式、抵押设定、清算门槛和激励措施。 這些參數共同決定了金融與資本效益的供求關係。

- 风险隔离能力在多资产、多市場環境中, 防止單资产波动或風險事件蔓延到整個系統, 實際上。

二. 贷款协议的演变

透支協議的進展不只是一個新功能, 介于效率和安全之間 介于正統化和專業之間 介于開放通路和可控風之間 DeFi借款的發展歷史是重塑三角形机制的过程。

1. 起源期(2018-2020年):共同池模型的出现2018年6月,Compund正式推出cToken机制,被視為DeFi放款的真正起点. 使用者將UDC、ETH等資產存放在共享的大型流动性池中, 這是典型的「點對點」模式。

Aave的前身ETHLend在2017年曾試圖匹配纯P2P點,但2019年因其低效和高流动性分散而很少被問及. Aave V1於2020年1月上線。

2. 突破和迭接期(2020-2023年):Aave V2/V3促进多鏈擴張和風險分類在2020年的「DeFi之夏」之後, Aave V2(於2020年12月開放)擴大了大宗閃電贷款(Batch Flash Lears), V2資本效率、用戶經驗和開發人友好度都大幅提高。

Aave V3(2022年3月上線)帶來了三大殺手級的創意:封鎖市場(e-mode, Aave的累积借款在2023年底超过了1万亿美元。

最佳化與模組化期間(2023年至今):Morpho於2023年成為Aave和Compund的「利率优化水平」, Morpho V1讓市場成為獨立的市場, V2於2026年推出, 完全「外部化」的风险管理與定价:Curator(如Gauntlet、Steakhouse、Bitwise等專家)設置了利率、期限、LTV等參數, V2的目標是讓「市場而不是協定」決定利率。

三. DeFi 借贷的三个主要范式

借出協定机制可分为三方面:資產如何集結,風險如何分離,利率如何形成. 依此三方面。

多资产集合:

第一個是使用者最熟悉的經典模型。

這個模式的核心是,基金由資產集聚,利率由按供求的算法自動調整。 所有使用者的存款都集中在借款人按不同利用因數不同的利率借入的同一集合中。 即時通訊、成熟的清算機制、支持電子借電等先进功能。

但效率的另一面是“部分分担”風險。 Aave V3 通过隔離模式(Mode)和E-Mode(e-Mode)對不同資產施展了風險層。

2. 分割市場+建立机制:平衡效率和安全

以Morpho為代表。

中心想法是分開風險 然后用結構設計來補充效率 在Morpho市場, 每個市場通常都是「單一抵押+單一貸款」, 在安全方面。

但問題是完全隔離導致行動分散, 因此, Curator负责選擇底部市場和指定參數; Vault重新包裝了多個孤立的市場, 讓使用者有接近「資金池」的一關經驗。

在結果方面, 模式达成折衷: 收益率通常比Aave高0.5%至2%; 風險更微小。

Morpho將原本由協議承擔的一些风险管理責任外部化。

RWA 借款:與現實世界相連的「新邊界」

第三类是目前增长最快、结构上最重要的方向, 這個模式的關鍵變化是, 抵押品或現金流源不再局限于連鎖資產, 而是來自現實世界, 典型的工程包括枫,Goldfinch,离心等。

就结构而言,瑞安贷款大致分为两类:

- (a) 超抵押:以实物资产作抵押(例如发票)

- 信用類型/ 低抵押品類型: 依賴性鏈式自下而上, 鏈式名譽或KYC的一部分(例如Goldfinch的分級池結構) 。

這種協議更接近傳統金融

- 收益主要来自以固定利率借贷,通常利率为4-8%或更高

- 与加密市場波动作用不大

- 但同時,對預測器、法律结构和遵守框架的依赖度更高。

在業務發展趋势方面, RWA 正在成為放款路徑的重要增量來源:它的TVL 已經占了放款類型協議的10%以上, Aave V4 已明确將 RWA 纳入优先延伸; Morpho 也與 Ondo, Apollo 等人合作, 將資產引入連結之下. 由「加密內部周期」到「鏈式下載整合」新階段。

四,AAVE V4和Morpho V2:兩條提升路線,兩條借款期產

如果過去幾年 DeFi 借款的主線是找到效率、安全性和可伸縮性之间的平衡, 後一團轉向「非东道主計畫+定制市場」, 並將更多價格與风险管理權還給市場與專業經理。

1. 鏈索上的數據性能

如果使用「借贷軌道TVL」做分母, Aave約一半, Morpho為10%+; 如果使用「全球放款」做分母, Aave借款超过50%。

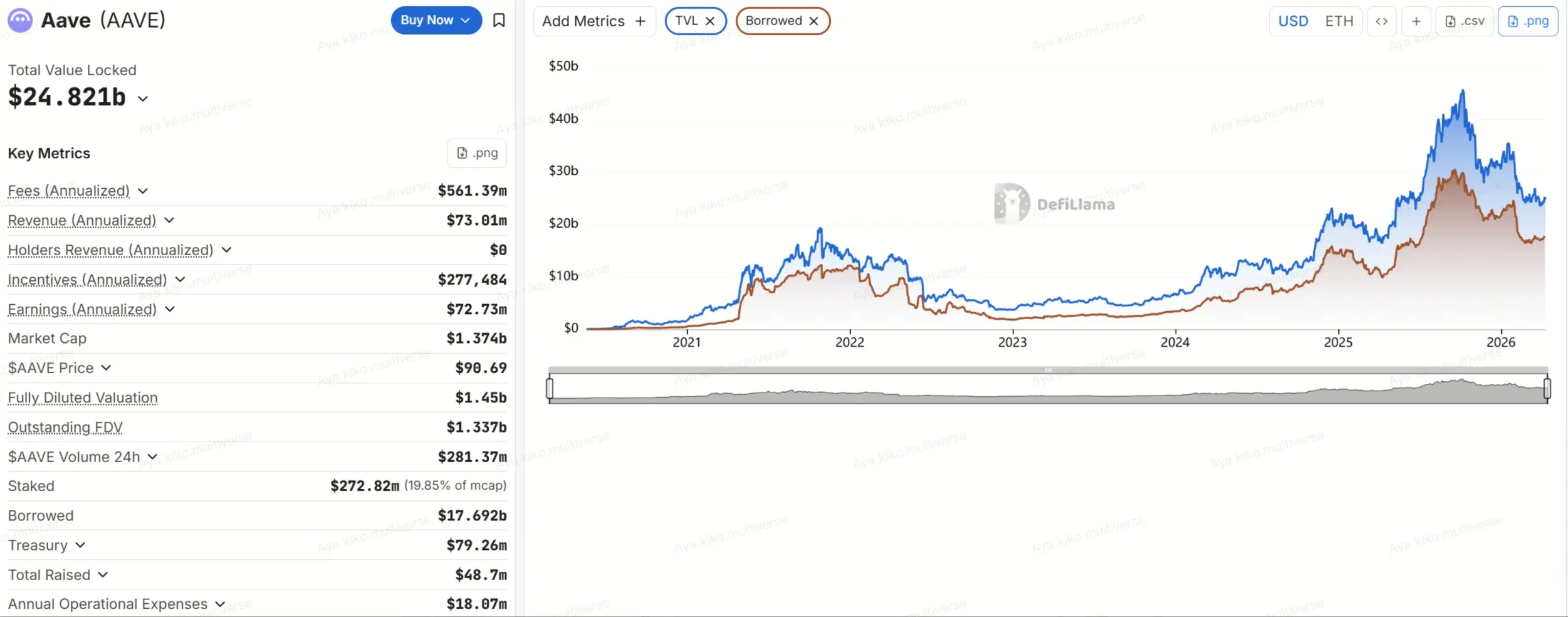

DefiLlama的數據顯示, 截至2026年4月9日, DeFi 贷款軌道约为51B, Aave的TVL约为24.8B美元, 借給約17.6B美元, 其中Taifeng代表約20B美元。

com/protocol/aave。 TVL主要在以太工作坊(約3.9B美元)和Base(約2.3B美元)。

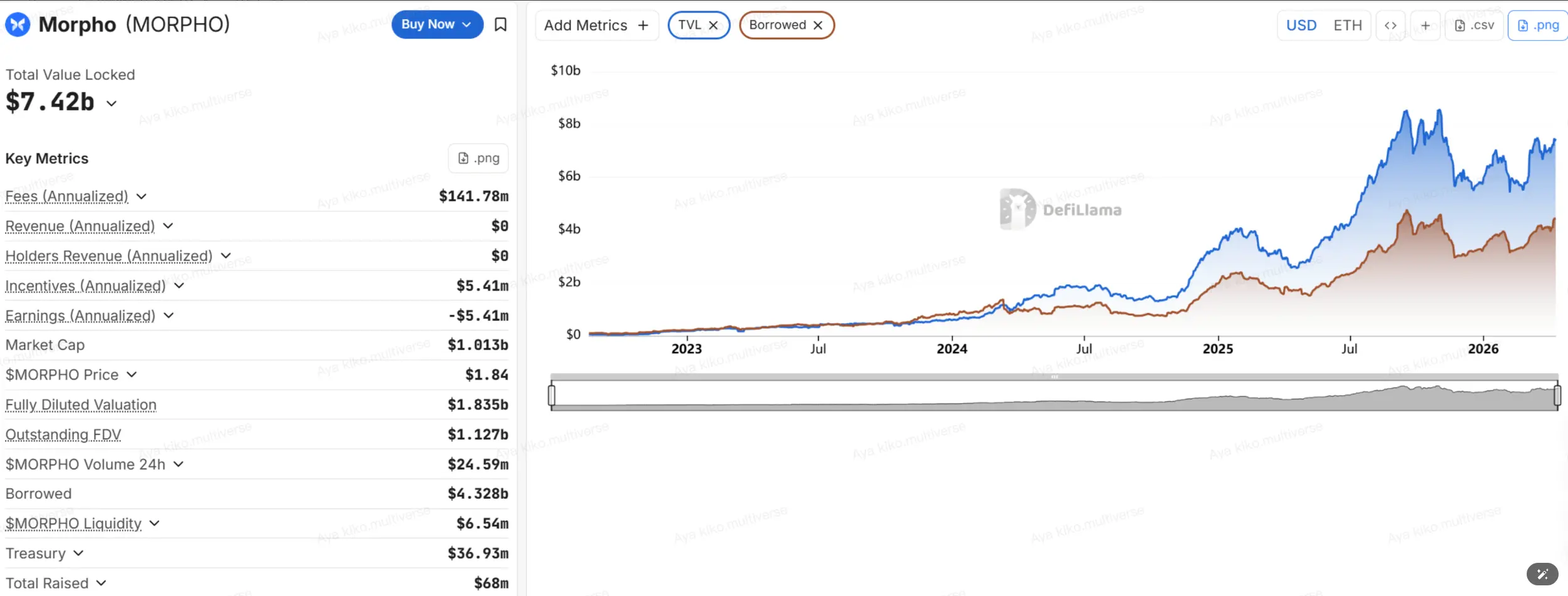

com/protocol/morpho

2. Aave V4:与Hub-and-Spoke重塑流动性

Aave V4的核心變化是試圖解決V3時代长期存在的問題, V3模式下, 使用者將資產存放在某個市場, Aave V4的程式是「Liquidity Hub + Spokes」:每個網路都有一個统一的資本中心。

Aave V4 的關鍵點可以概括為三:

- 流动性的统一减少不同市場在同一連結中的资金分散。

- 模式化风险隔离Spoke可以設定不同的參數。

- 保存机构和 RWA 的空間RWA Spoke可以引入更嚴格的存取、托管和保釋規定。

V4的問題正是源自它的野心。 更強大的結構意味著治理、風控和操作複雜性同步上升。 最初的V4配置包括3台Hub和10台Spoke,V4和V3预计将平行运行24至36個月。

就在這一階段 Aave的政權爭議已經爆發 包括BGD、ACI、Chaos Labs等核心投資者。

Morpho V2: " 资产管理 " 作为协议的能力

相形之下,Morpho V2的升級邏輯更具约束性和"模擬性". 它不是整體重组,而是逐步推出Vaults V2和随后的市場V2. V2將首先上線, 並且在V2市場完全落地後。

Morpho V2的重點不在于建立更大的資源庫, 主要變更包括:

- 角色更詳細: 所有者、管理者、管理者、管理者、哨兵等,以各自的角色,促进职责分工和体制合规。

- 庫拉托成為了中心玩家: 負責分配風險參數,設置流動分配邊界,任命分配人來執行。

- 非拘留安保透過時機鎖定、閃電導致的实物反應以及哨兵緊急介入。

Morpho協議不再為所有使用者提供「统一風力判斷」, 使用者並非選擇單一市場, 這是莫福和阿弗最大的差別。

Morpho V2的吸引力是明确的:

- 使用者可以使用 Vault 一個金鑰, 並且加入專業策略

- 政策参数透明和可稽核

- 收益率往往高于传统的共享池模式

- 非拘留退出机制更強。

但成本很明顯:協議風險部分被管理者風險取代。 如果Curator的風險偏好太高、能力不足或防線薄弱。

透過「機構入口」, 自Morpho 2026 年以來, 已經有數個面向機構的合作與存取:與阿波羅全球管理公司的合作協議讓其在某些上限和限制下進入MORPHO連锁放款市場; 受托人/服務商如Angelage Digital和Kaurus等, 也以Curator的身份進入Morpho生态學。

兩條路 基本上就是取舍

Aave V4和Morpho V2不是取代者

- 保存 V4 選擇「 统一 + 延伸 」:目的是建立最大限度的流动性网络,并接管各机构和西澳大利亚州

- Morpho V2 選擇模組+ 自訂:目標是給市場更多價格和資產管理權。

對於普通投資者而言, 更現實的瞭解方式不是「誰更進一步」, 而是「誰更適合你的金融用途」:。

風險、机遇和未來

如果過去市場對借款協議的理解仍停留在「以錢換利息」或「以錢還本」的水平, 由RWA推動的產品模擬化、機構化存取及信用擴張。

1. 風險和問題

1) 预测和參數分配風險:Aave在2026年3月的wstETH案例表明,即使協議本身沒有不良債務,只要與預測器或汇率參數有微小偏差,它也可能引起大规模的清算。 更重要的是清算所得往往先由外部清算人取得, 對使用者來說, 這意味著「協議不壞」。

(2) 治理和组织風險:但Aave最近離開許多核心服務商, 風險管理不再是個技術問題, 對於普通使用者來說, 這種風險最终會出現在三件事上:參數是否仍保持高質量。

3) 故障/這在莫福體系中特别重要 Vaults V2 通过所有者、監控者、監控者、監控者、哨兵、時機鎖、Veto等机制, 但机制的存在不代表風險會消失 真正需要的是使用者是否愿意及有能力檢查Vault背后的治理架构, 如果這不可能, “非东道主”不意味著「免風險」。

4) 智能合同和操作風險:包括代碼漏洞、邏輯缺陷、邊界觸發、跨合同互動异常、極端鏈路下層的堵塞和延遲。 Morpho等協議實際上采用了多層安全措施, 如正式化證實、模糊、密碼審查及漏漏報等, 在連結金融中, 更實際上。

2. 机遇和空间

風險越來越大。

1) 贷款市場正在從「单一產品」走向「集合金融建構」我不知道 Aave V4的Hub-and-Spoke架构基本以流动性為公共基礎, 讓不同資產、風險類別和不同企業目標的市場能分享同樣的流动性框架; 而Morpho V2讓連結更加接近傳統信用市場的產品形式, 未來的放款協議可能不再是一項產品。

2) 制度化不再只是敘述我不知道 阿波羅等機構的合作, 或是比特睿、牛排屋、蓋特萊特作為監控人進入, DeFi過去更像是加密原始使用者之間的市場。

三、RWA正在拓宽放款協議與信用階級的資產界限我不知道 雖然RWA Lending的TVL仍然比傳統的加密抵押贷款要小得多, 更接近實際信用结构的產品范式也開始出現在連結上, 也將逐漸從「純加密的抵押資產」延伸至更廣泛的資產及現金流產。

总结

V4/V2 DeFi放款不再是簡單的「連鎖存款人」, 這代表著加密世界從「魯伯特高產實驗」向「專業、模块化、体制友好的金融操作系統」的过渡。

Aave和Morpho的兩條提升路一起解答了相同的大問題: 連鎖放款應該更像是超銀行或開放的資產管理平台嗎? 聯合體將提供真實世界信用, 跨鏈聯合會打破行動島, DeFi不再是加密原住民的獨家游樂場, 而是全球資本的结构性重组。