Lima raksasa berharap untuk minggu ini: Apa yang sedang dilihat pasar

apa yang benar-benar tergantung adalah tidak hanya mengalahkan satu perusahaan tunggal, tetapi apakah garis utama teknologi akan terus dihambat oleh fundamental。

Kata depan: Ini bukan minggu keuangan biasa, ini validasi terpusat dari garis teknologi utama

Minggu ini, Unit AS akan mengantar dalam "inti tes aset minggu". Microsoft, Google, Amazon, Meta akanSetelah 29 AprilKami akan mempublikasikan keuangan dan apel akan30 AprilPENERBITAN UPDATE PADA KINERJA. KARENA KELIMA PERUSAHAAN INI MENCAKUP HAMPIR SEMUA TEKNOLOGI YANG PALING PENTING SAAT INI, SEPERTI KOMPUTER AWAN, IKLAN, ELEKTRONIK KONSUMEN, LISTRIK, PERANGKAT LUNAK PERUSAHAAN DAN INFRASTRUKTUR AI, DAMPAK KEUANGAN MEREKA TIDAK HANYA SAHAM ITU SENDIRI, TAPI APA SELURUH NANO-JARI DAN PAPAN TEKNOLOGI BERSEDIA UNTUK PERDAGANGAN BERIKUTNYA。

Jika pasar utama beberapa bulan terakhir ditambahkan ke dalam satu kalimat, itu adalah:TANAMAN BESAR TERUS DITAMBAHKAN KE AI, DAN PASAR TERUS MEMBANGUN PADA TEKNOLOGI MASTER VALUASI。& nbsp, tetapi masalahnya adalah, setelah penilaian meningkat ke posisi ini, pasar tidak puas dengan fakta bahwa perusahaan berinvestasi dalam AI sendiri, tetapi mulai meminta pertanyaan yang lebih praktis:Apakah investasi ini terus membawa pertumbuhan dalam operasi awan? Apakah itu membawa peningkatan efisiensi iklan? Apakah Anda berpegang pada kebutuhan terminal? Dan, yang paling kritis, telah awal dibuat lebih jelas dalam hal pendapatan, keuntungan dan bimbingan masa depan。

Microsoft memberikan pertengahan seperempat pendapatan panduan musim lalu$81,2 miliarPanduan Kecepatan Azure37% - 38%; Alfabet telah mengidentifikasi perencanaan pengeluaran modal untuk 2026175 miliar - 185 miliar dolar Amerika Serikat; Amazon memproyeksikan pengeluaran modal untuk 2026 Kira-kira$200 miliar; Meta mengangkat 2026 modal pengeluaran target ke$115 miliar - $135.0 miliarAku tidak tahu. Angka-angka ini sendiri menunjukkan bahwa tema nyata dari putaran keuangan iniHal ini masih "investasi tinggi dan akan terus dibayar oleh pasar."。

I. Apa pasar benar-benar ingin tahu tentang putaran pengembalian keuangan

1.APAKAH ANDA INGIN TERUS MENGHABISKAN UANG UNTUK AI

Karena banyak rantai infrastruktur AI sekarang dihargai pada premis utama: Microsoft, Google, Amazon, Meta, pembeli super ini akan terus menuliskan, terus memperluas data pusat, terus membeli komputasi, jaringan dan infrastruktur listrik. Jika manajemen melepaskan setiap sinyal hati-hati pengeluaran modal pada konferensi keuangan, mereka tidak akan terpengaruh hanya oleh diri mereka sendiri, tetapi oleh AI industri rantai secara keseluruhan。

2.Bisakah dua mesin cash, Cloud dan Advertising, tunggu

Microsoft Azure, Google Cloud, AWS adalah jendela yang paling langsung untuk mengamati pengeluaran perusahaan IT dan kebutuhan AI, sementara bisnis iklan Google and Meta 's mewakili arus utama dari platform Internet. Jika awan stabil dan iklan stabil, pasar akan terus percaya:Bahkan dengan biaya modal tinggi, raksasa teknologi masih mampu mendukung investasi masa depan dengan bisnis dewasaAku tidak tahu。

3.AI, APAKAH ITU MASIH CERITA ATAU MULAI MENJADI KEUNTUNGAN

Lima perusahaan ini semua berbicara tentang AI, tetapi cara mereka memvalidasi AI tidak sama: Microsoft menonton perusahaan membayar, Google menonton awan dan mencari, Amazon menonton AWS dan sendiri-studi chip, Meta menonton efisiensi iklan, Apple melihat pintu masuk terminal dan lokasi ekologi. Hal ini juga karena dipotong yang berbeda。

Apa pertanyaan yang harus dijawab oleh lima raksasa

1.JAWABAN PERTAMA BUKAN PERTUMBUHAN, TAPI SEBERAPA JAUH IKLAN AI

Dari lima raksasa, Microsoft adalah ruang model terbaik dalam siklus AI. Pasar telah bersedia untuk terus memberikan Microsoft premi selama setahun terakhir, tidak hanya karena itu adalah awan, tetapi juga karena dilihat sebagai perusahaan yang paling mungkin menjadi yang pertama untuk benar-benar melakukan bisnis dengan AI. Kopilot tertanam di Kantor, mengembangkan alat, bisnis mengalir, dan superseding Azure sebagai platform awan bawah. Microsoft memiliki keuntungan tidak hanya dari menyediakan kapasitas pemodelan, tetapi juga menjangkau klien perusahaan yang paling mahal。

Jadi hal yang paling penting untuk Microsoft bukan hanya tingkat pertumbuhan, tapi..APAKAH AI TERUS MENINGKATKAN "PENETRASI" STRUKTUR PENDAPATANAKU TIDAK TAHU. PASAR SEKARANG DIHARAPKAN MENJADI SEKITAR FY2026, KOLEKSI KUARTAL KETIGA$81,4 miliar atau lebihEPS DISESUAIKANUSD 4.07; dan daerah bimbingan pendapatan yang diberikan oleh Microsoft musim lalu adalah806,5 milyar - 81.75 miliar dolarIni sebagian besar dekat dengan harapan pasar。

Apa yang benar-benar layak dilihat adalah apakah pertumbuhan Azure dapat terus pada kecepatan yang lebih tinggi, dan apakah produk-produk IPA Copilot telah memberikan kemajuan komersial yang lebih jelas. Musim lalu Microsoft mengungkapkan pertumbuhan Azure dan layanan awan lainnya39%Dan berikan musim ini37% - 38%Petunjuk pertumbuhan dari & nbsp; berarti bahwa harapan utama pasar untuk pernyataan keuangan ini bukan "pertumbuhan atau tidak" tapi "adalah AI masih mendorong percepatan pertumbuhan"。

Jika Microsoft terus membuktikan bahwa anggaran untuk alat AI tidak menyusut untuk klien bisnis, bahwa kontribusi Azure AI meningkat, maka pasar akan melihatnya sebagai "komersial AI pertama memberikan", dan bahwa perangkat lunak perusahaan terkait, awan dan pusat data akan terus menguntungkan. Sebaliknya, jika Azure tidak diperkuat lebih lanjut dan pengeluaran modal tekanan tetap tinggi, pasar akan fokus kembali perhatiannya pada keluaran masukan。

Dengan kata lain, Microsoft yang paling kritis kinerja keuanganBUKAN UNTUK MEMBUKTIKAN BAHWA AI PENTING, TETAPI UNTUK MEMBUKTIKAN BAHWA BISNIS BENAR-BENAR MEMBAYAR UNTUK AI。

2.Claude Berikutnya

Situasi Google lebih seperti "pengembangan kain sebelum mengambil kuis" daripada Microsoft. Setelah Claude Next 2026, Google berfokus pada Kongres pada sejumlah sinyal tentang masukan AI, Gemini Enterprise, Vertex AI, TPU, dan infrastruktur, yang menyebabkan harapan baru akan Google Cloud. Tapi Majelis berbicara tentang visi, dan laporan keuangan melihat pengiriman, dan tekanan Alphabet yang paling penting pada pers kali ini datang dari fakta bahwa itu harus mengubah "cerita" menjadi "nomor" sesegera mungkin。

The unique thing about Google is that it is not a pure cloud company, nor is it a pure iklan company, but that it is consically stepping on two main lines: Google Cloud and AI Foundation, and Search and Advercerd the machine cash finds. Pasar saat ini diperkirakan sekitar Q1$10.6 milyar - 10,7 miliarEPSSekitar 2,73 dolar Amerika SerikatAKU TIDAK TAHU. TAPI APA YANG LEBIH PENTING DARIPADA HANYA MELIHAT KOLEKSI DAN EPS ADALAH APAKAH TIGA HAL DAPAT DIDIRIKAN PADA SAAT YANG SAMA:Google Cloud terus tumbuh, pengeluaran modal terus meningkat, dan iklan pencarian tetap kuatAku tidak tahu. Pada Februari tahun ini, Alphabet jelas diberikan175 miliar - 185 miliar dolar Amerika Serikat& nbsp; Perencanaan Tambahan Capital 2026; Musim lalu Google Cloud Income Growth48 persen& nbsp; ke$17,7 miliar, skala berjalan tahunan telah melampaui$70 miliarBacklog perintah juga meningkat dengan cepat. Dengan kata lain, pasar memiliki sebagian faktorkan dalam harga "Claud kuat dan AI sangat diinvestasikan"。

Jadi pertanyaan sebenarnya dari pemeriksaan Google adalah bukan apakah Cloud dapat tumbuh, tetapi apakah itu dapat menjaga basis keuntungan pencarian dan iklan sementara terus berinvestasi berat. Jika semua tiga baris stabil, Alphabet kemungkinan akan didefinisikan ulang oleh pasar sebagai tekan platform Al yang saat ini memiliki yang paling "menyeimbangkan" fitur, tetapi jika ada relaksasi antara Claude, Capex dan iklan, permintaan pasar di atasnya akan segera naik。

Google adalah perwakilan dari koranIni bukan apakah satu bisnis lebih maju dari harapan, tetapi apakah laporan keuangan dapat mengejar dengan harapan setelah Claude Berikutnya。

3.AMAZON: INI BUKAN AWS, ITU ADALAH "BLOWING UANG DAN MENGHASILKAN UANG"

INI TIDAK SEPERTI MICROSOFT ATAU GOOGLE. PASAR TENTU SAJA MELIHAT AWS, TETAPI TIDAK CUKUP UNTUK MELIHAT AWS, KARENA AMAZON BUKAN SATU PLATFORM AWAN PERUSAHAAN, DENGAN GARIS ECERAN, LISTRIK, LOGISTIK, IKLAN, DAN ARUS KAS. DENGAN KATA LAIN, PASAR MELIHAT MICROSOFT DAN GOOGLE, LEBIH BANYAK PERMINTAAN AI DAN BISNIS, DAN DI AMAZON, APAKAH PERUSAHAAN DAPAT TERUS BERTARUH PADA MASA DEPAN TANPA MENGORBANKAN KUALITAS KEUNTUNGAN SAAT INI。

MENURUT INFORMASI YANG DIUNGKAPKAN, MASUKAN AMAZON KE AI SANGAT RADIKAL. PERUSAHAAN JELAS MENYATAKAN DALAM LAPORAN KEUANGAN TRIWULANAN PADA BULAN FEBRUARI BAHWA PROYEKSI PENGELUARAN MODAL UNTUK 2026 KIRA-KIRA$200 miliar, terutama untuk infrastruktur AI; CEO Andy Jassy kemudian ditambahkan dalam surat pemegang saham bahwa layanan AI pembatalan tingkat kinerja pendapatan untuk AWS telah melampaui$15 miliar, DAN AWS TOTAL ANNUAL INCOME OPERATING RATES SEKITAR$142.0 miliarAku tidak tahu. Pada saat yang sama, pendapatan tahunan tingkat kinerja sendiri-studi chip- terkait operasi seperti Trainium, Graviton dan Nitro telah melampaui bahwa dari tingkat produksi tahunan$20 miliarAKU TIDAK TAHU. INI BERARTI BAHWA AMAZON TIDAK HANYA BERBICARA TENTANG "KAMI MELAKUKAN AI", TAPI "KAMI INGIN AI MENJADI MESIN INTI DARI PERTUMBUHAN AWS BERIKUTNYA"。

TAPI MASALAHNYA ADALAH BAHWA AMAZON TIDAK DAPAT BERBICARA HANYA MASA DEPAN. AWS ADALAH MESIN PERTUMBUHAN DAN PROFIT, TETAPI RITEL DAN SISTEM KEPATUHAN MENENTUKAN APAKAH MARGIN LABA KESELURUHAN DIPERTAHANKAN. MUSIM LALU AWS PERTUMBUHAN MASUK24%& nbsp; ke$35,6 miliarSEPANJANG TAHUN, KAMP AWS$12,8 miliar-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------$16,5 milyar -21,5 miliarMEDIAN TIDAK RADIKAL. INI BERARTI BAHWA PASAR MELIHAT AMAZON SAAT INI, TIDAK HANYA PADA PERTUMBUHAN AWS ITU SENDIRI, TETAPI PADA PERTANYAAN YANG LEBIH REALISTIS:TINGGI INTENSITAS MASUKAN AI, AKAN LAGI MENGURANGI MARJIN KEUNTUNGAN& nbsp; jika jawabannya tidak, amazon dapat dilihat sebagai contoh dari "masukan tinggi melawan keuntungan berkualitas tinggi"; jika jawabannya mulai kabur, maka kesabaran pasar untuk itu akan menurun。

Amazon benar-benar kerasINI BUKAN BUKTI BAHWA AWS TUMBUH, ITU ADALAH BUKTI BAHWA IA DAPAT TERUS BERINVESTASI DI MASA DEPAN DAN MENGHASILKAN UANG SEKARANG。

Maafkan aku.Meta: Pasar bersedia untuk terus membayar, bukan karena menghabiskan banyak, tetapi karena menghabiskan secara efisien

Dari lima raksasa, logika Meta kemungkinan besar akan salah perhitungan. Pada wajah itu, Meta, seperti beberapa lainnya, adalah membuat peningkatan gila pengeluaran modal, tetapi pasar bersedia untuk memberikan penilaian tinggi, bukan karena memiliki sekelompok menekan AI, tetapi karena telah terbukti banyak kali bahwa AI benar-benar dapat meningkatkan bisnis inti secara langsungIklanAku tidak tahu. Untuk Meta, Al bukanlah cerita baru yang menggantung jauh, tapi lebih seperti "revolusi efisiensi" yang sedang berlangsung。

Menurut laporan keuangan musim lalu, bisnis iklan Meta tetap dasar untuk semua masukan AI nya. Pada kuartal keempat tahun 2025, iklan Meta eksposur meningkat lagi dan lagi18%Meningkatkan rata-rata harga iklan6%Pengeluaran modal dicapai sepanjang tahun$72,2 miliarAku tidak tahu. Sementara itu, perusahaan telah meningkatkan pengeluaran modal 2026 nya$115 miliar - $135.0 miliarDan total biaya naik162 miliar - 16,9 miliar dolarAku tidak tahu. Ini berarti bahwa apa yang investor benar-benar ingin lihat sekarang bukan berapa banyak pengeluaran Meta, tetapi apakah itu terus digantikan oleh kapasitas rekomendasi yang lebih besar, lebih lama tinggal, iklan yang lebih baik orientasi dan iklan yang lebih efisien。

Pasar sebelum fiskal diperkirakan kurang lebih kamp Meta 's quarter. Ambillah$5.546 miliarHasil dari iklan$53,930 jutaEPSUS $6.73Aku tidak tahu. Angka-angka ini tentu saja penting, tapi apa yang benar-benar menentukan sentimen pasar adalah bagian bawah rantai logika:AI merekomendasikan optimasi, lebih banyak pengguna tinggal, lebih banyak iklan, lebih banyak iklan, lebih banyak iklan, lebih banyak pemasaran, lebih banyak pasar, lebih banyak pasarAku tidak tahu. Jika rantai ini berlanjut, Meta akan terus dilihat sebagai salah satu contoh terbaik dari "AI untuk meningkatkan efisiensi operasi dewasa"; pada gilirannya, jika iklan meningkat pada kecepatan yang lebih lambat, sementara pengeluaran modal di bawah tekanan, pasar akan mulai melihat lebih kritis pada tempo input。

Dengan kata lainMeta tidak menjawab "AI tidak layak untuk memilih", tetapi apakah ia mengatakan bahwa AI terus membuat mesin iklan lebih menguntungkan。

5.Pasar tidak memintanya untuk menjadi yang paling agresif, hanya untuk memastikan itu tidak jatuh

JIKA EMPAT PERTAMA BEROPERASI DALAM BEBERAPA CARA DI SEKITAR "INPUT AL DAN KOMERSIAL", LOGIKA APEL BENAR-BENAR BERBEDA. PASAR TIDAK MENGHARAPKAN APPLE UNTUK MENCERITAKAN CERITA AI PALING RADIKAL DI SURAT KABAR INI, JUGA TIDAK AKAN MENGUKUR DENGAN "BERAPA BANYAK MODAL YANG ANDA HABISKAN". PERTANYAAN UTAMA UNTUK APEL ADALAH SATU: APAKAH MASIH MEMEGANG YANG PALING PENTING TERMINAL MASUK DALAM PUTARAN SIKLUS AI。

Dan itulah sebabnya apel jatuh ke dalam kombinasi yang lebih halus:PERSYARATAN PERANGKAT KERAS, OPERASI LAYANAN, KEJELASAN STRATEGIS AI。& nbsp; panduan apple pada seperempat terakhir dari laporan keuangan januari adalah bahwa pendapatan musim sekarang tumbuh terus menerus13- 16%; Menurut panduan ini, pendapatan kira-kira diperoleh$10.78 miliar - 11,7 miliar& nbsp; interval. pasar sekarang diperkirakan kurang lebih sama$10.89 miliarEPSUSD 1.94-1.95& amp; P Global preview menunjukkan bahwa harapan pasar untuk pendapatan iPhone untuk musim ini adalah tentang$56,5 miliarAku tidak tahu. Pada saat yang sama, apel tumbuh secara global di kuartal pertama 20265%Dan mengambil dunia dalam seperempat21%Berbagi & nbsp; iPhone ekspor di pasar Cina juga meningkat pada saat yang sama20%Aku tidak tahu. Ini berarti bahwa, setidaknya sebelum laporan keuangan, pasar tidak melihat sinyal dari kekurangan ditandai dalam permintaan untuk terminal apel。

JADI FOKUS NYATA PENGAMATAN APPLE KALI INI BUKAN APAKAH ITU AKAN MENEKANKAN AI MEMASUKKAN SEBAGAI KERAS SEBAGAI MICROSOFT ATAU GOOGLE, TETAPI APAKAH ITU AKAN TERUS MEMBUKTIKAN BAHWA MESKIPUN KECEPATAN TIDAK YANG PALING RADIKAL DALAM SIKLUS AI, MASIH MEMILIKI YANG PALING PENTING EKOLOGI TERMINAL, BASIS PENGGUNA TERKUAT DAN SUMBER KUALITAS YANG PALING STABIL DAN TINGGI KEUNTUNGAN. SELAMA PERMINTAAN PERANGKAT KERAS STABIL, OPERASI LAYANAN STABIL, DAN AI LEBIH JELAS DARIPADA DI MASA LALU, PASAR TIDAK AKAN MUDAH MENGECUALIKAN APEL DARI SIKLUS TEKNOLOGI INI。

Apel mewakiliBUKAN IKLAN AI PERTAMA YANG HARUS DIWUJUDKAN, TAPI: NILAI DARI ENTRI TERAKHIR DALAM SIKLUS AI MASIH ADA DI TANGANNYA。

Untuk menggabungkan lima perusahaan, pasar sebenarnya melakukan "cross-check"

Jika seseorang melihat pada sebuah perusahaan tunggal, minggu ini, tentu saja, lima laporan keuangan terpisah; tetapi jika mereka disatukan, pasar sebenarnya melakukan silang yang lebih besar. Microsoft melihat AI seolah-olah telah menjadi biaya bisnis tertutup; Google seperti apakah narasi Majelis Umum dapat dilaksanakan dengan cepat untuk pembayaran ganda dari Cloud dan iklan; Amazon sebagai apakah masukan tinggi dapat hidup berdampingan dengan keuntungan berkualitas tinggi; Meta seperti apakah AI terus meningkatkan efisiensi operasi dewasa; dan Apple seperti apakah pintu masuk terminal dan posisi ekologi tetap aman。

Lima baris yang berbeda tampaknya menunjuk ke masalah yang sama:Apakah penilaian tinggi saat ini dari teknologi terkemuka didasarkan pada realisasi nyata atau masih lebih pada harapan。& nbsp; Jika sebagian besar jawaban yang diberikan oleh lima perusahaan yang positif, pasar akan lebih bersedia untuk terus mendorong AI, awan, platform iklan dan terminal eko- terkait arah; tetapi jika ada divisi yang jelas, pasar akan bergerak dari "umum upscaling" untuk "hadiah hanya pembebas terkuat"。

IV. Apa yang bisa menegur pasar setelah laporan keuangan

Setelah minggu keuangan, pasar kemungkinan besar untuk mengembalikan harga tidak satu perusahaan pun, tapi beberapa baris utama。

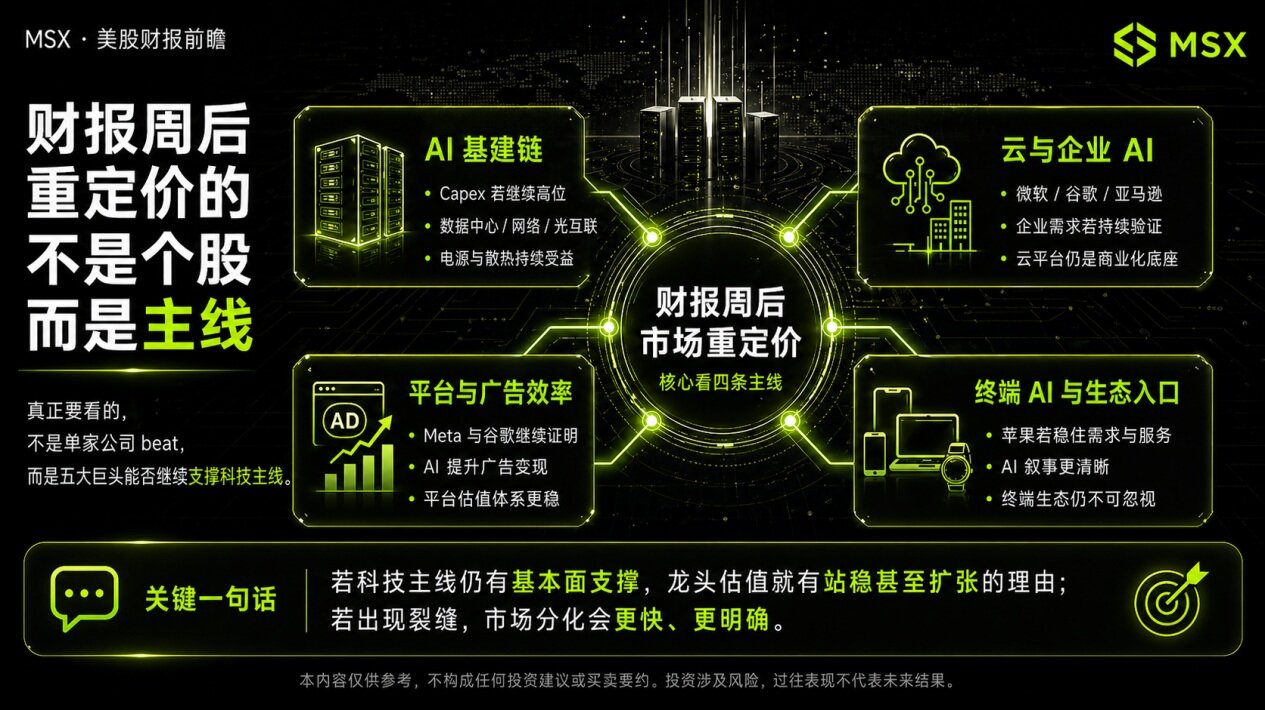

Pertama tentu sajaRANTAI AL CAPITALPusat data, jaringan, koneksi ringan, pasokan listrik dan penyebaran panas akan terus didukung oleh dasar-dasar jika pengeluaran modal Kaliber tanaman besar terus tinggi。

Nomor dua:CLOUD DAN ENTERPRISE AIMICROSOFT, GOOGLE, AMAZON AKAN TERUS MELIHAT PLATFORM AWAN SEBAGAI INFRASTRUKTUR INTI UNTUK KOMERSIALISASI AI SELAMA BISNIS PERLU TERUS TERBUKTI。

Nomor tiga:Platform Internet dan efisiensi iklan: Meta dan Google juga akan lebih stabil jika mereka terus mendemonstrasikan bahwa AI membuat iklan lebih efisien。

Dan akhirnyaTERMINAL AI DAN PORTAL EKOLOGIBAGAIMANA APEL DAPAT MENSTABILKAN OPERASI PERMINTAAN DAN LAYANAN, DENGAN NARASI AI YANG LEBIH JELAS, DAN EKOLOGI PIPA AKAN TETAP MENJADI BAGIAN DARI PASAR YANG TIDAK DAPAT DIABAIKAN。

jadi, apa yang benar-benar layak dilihat pada minggu ini bukan apa yang di depan kita saja, tetapi apakah lima perusahaan bersama-sama dapat terus membuktikan satu hal:Masih ada cukup kokoh dasar di balik garis teknologi ini。& nbsp; jika jawabannya ya, ada alasan untuk teknologi tekan untuk tetap stabil dan bahkan memperluas; jika jawabannya retak, maka pasar akan mulai membagi lebih cepat dan lebih jelas。

Tips berisiko:& nbsp; Surat kabar ini untuk berbagi informasi dan pendidikan investor saja dan tidak merupakan proposal investasi. VIX dan produk yang terkait sangat volatile dan kompleks, dan kinerja sejarah tidak mewakili masa depan dan tidak berarti bahwa pasar hanya mengulang jalan yang sama. Investasi membutuhkan keputusan hati-hati membuat yang menggabungkan sendiri risiko toleransi。