Lima raksasa menanti minggu ini: Apa yang dilihat pasar

apa yang benar-benar tergantung bukan hanya sebuah perusahaan tunggal yang dikalahkan, tetapi apakah jalur utama teknologi akan terus diinput oleh fundamental。

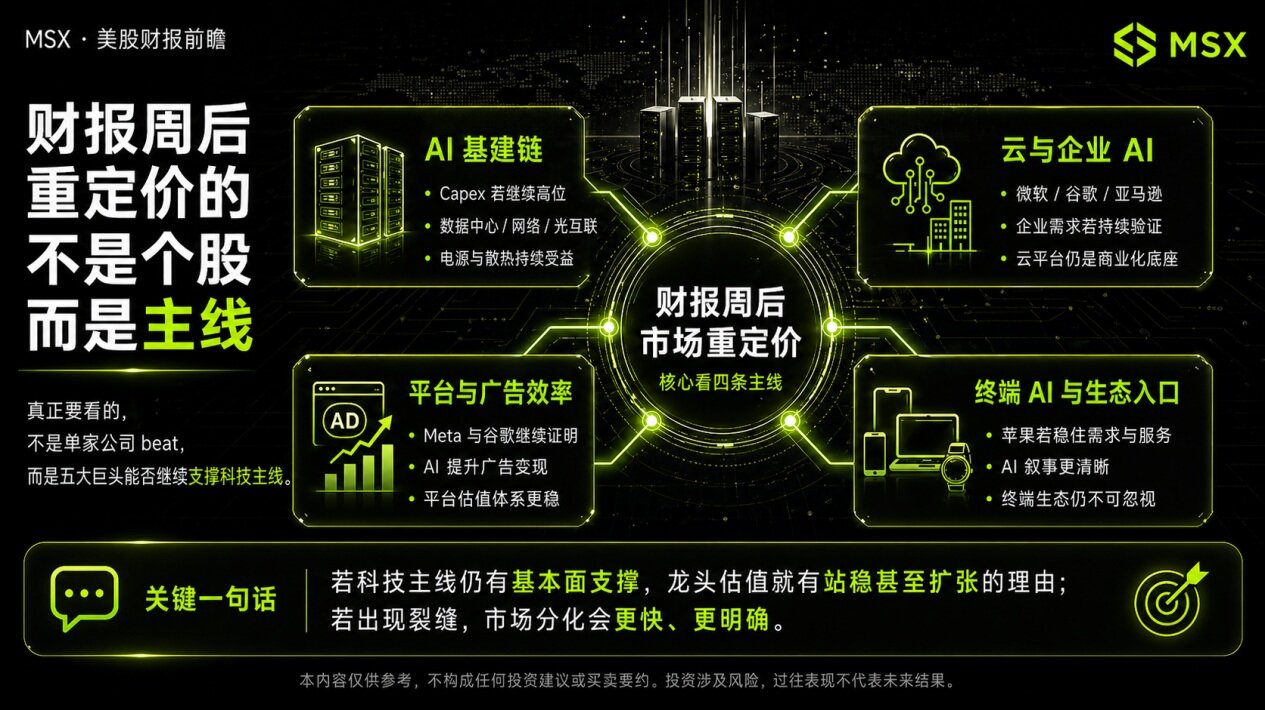

Kata depan: Ini bukan minggu keuangan biasa, ini adalah validasi terpusat dari jalur teknologi utama

Minggu ini, Unit AS akan membawa kita ke dalam \"minggu tes aset\". Microsoft, Google, Amazon, Meta akanSetelah 29 AprilKami akan menerbitkan keuangan dan apelnyaTanggal 30 AprilPENERBITAN PEMBARUAN KINERJA. KARENA KELIMA PERUSAHAAN INI MENCAKUP HAMPIR SEMUA TEKNOLOGI ARUS YANG PALING PENTING, SEPERTI KOMPUTASI AWAN, IKLAN, ELEKTRONIK KONSUMEN, LISTRIK, PERANGKAT LUNAK PERUSAHAAN DAN INFRASTRUKTUR AI, DAMPAK KEUANGAN MEREKA BUKAN HANYA SAHAM ITU SENDIRI, TETAPI APA YANG SELURUH NANO-FINGER DAN PAPAN TEKNOLOGI BERSEDIA UNTUK PERDAGANGAN BERIKUTNYA。

Jika pasar utama beberapa bulan terakhir dikondensasi menjadi satu kalimat, itu adalah:TANAMAN BESAR TERUS DITAMBAHKAN KE AI, DAN PASAR TERUS MEMBANGUN PADA VALUASI MASTER TEKNOLOGI。Tapi masalahnya adalah, setelah valuasi naik ke posisi ini, pasar tidak puas dengan fakta bahwa perusahaan berinvestasi di AI sendiri, tetapi mulai mengajukan pertanyaan yang lebih praktis:Apakah investasi ini terus membawa pertumbuhan dalam operasi awan? Apa itu membawa peningkatan efisiensi iklan? Apakah Anda berpegang pada kebutuhan terminal? Dan, yang paling kritis, telah awal dibuat lebih jelas dalam hal pendapatan, keuntungan dan bimbingan masa depan。

Microsoft memberi panduan pendapatan triwulanan pertengahan musim lalu$ 81,2 miliarPanduan Kecepatan Azure Azure38% - 38%Alfabet telah mengidentifikasi rencana pengeluaran modal untuk 2026AS; Amazon diproyeksikan belanja modal untuk 2026 diperkirakan$200 miliarMeta mengangkat 2026 modal yang dikeluarkan target keAS$15 miliar - $135,0 miliarAku tidak tahu. Figur-figur ini sendiri menunjukkan bahwa tema nyata dari putaran keuangan iniIni masih ” investasi yang tinggi dan akan terus dibayarkan oleh pasar”。

Apa yang sebenarnya ingin diketahui pasar tentang putaran ini

1. ^ a b c d e f g h i j k l m n.APA KAU INGIN TERUS MENGHABISKAN UANG UNTUK AI

Karena banyak rantai infrastruktur AI sekarang dihargai pada premis dasarnya: Microsoft, Google, Amazon, Meta, ini super-buyer akan terus menuliskan, terus memperluas pusat data, terus-menerus membeli komputasi, jaringan dan infrastruktur daya. Jika manajemennya melepaskan sinyal berhati-hati dari pengeluaran modal di konferensi keuangan, mereka tidak akan terpengaruh hanya oleh diri mereka sendiri, tetapi oleh rantai industri AI secara keseluruhan。

Kampung 2.Bisa dua mesin tunai, Cloud dan Advertising, tahan

Microsoft Azure, Google Cloud, AWS adalah jendela paling langsung untuk mengamati enterprise IT pengeluaran dan kebutuhan AI, sementara bisnis iklan Google dan Meta ' s mewakili inti arus kas ketahanan platform Internet. Jika awan stabil dan stabil iklan, pasar akan terus percaya:Bahkan dengan biaya modal yang tinggi, raksasa teknologi masih mampu mendukung investasi masa depan dengan bisnis yang matangAku tidak tahu。

Kampung 3.AI, MASIH CERITA ATAU MULAI MENJADI KEUNTUNGAN

Kelima perusahaan ini semua berbicara tentang AI, tetapi cara mereka memvalidasi AI tidak sama: Microsoft menonton perusahaan membayar, Google menonton awan dan mencari, Amazon menonton AWS dan swa-study chips, Meta menonton efisiensi iklan, Apple melihat pintu masuk terminal dan lokasi ekologi. Ini juga karena itu adalah potongan yang berbeda。

Pertanyaan apa yang akan dijawab oleh kelima raksasa itu

1. ^ a b c d e f g h i j k l m n.JAWABAN PERTAMA BUKANLAH PERTUMBUHAN, TAPI SEBERAPA JAUH KOMERSIALISASI AI BERJALAN

Dari lima raksasa, Microsoft adalah ruang model terbaik dalam siklus AI. Pasarnya telah berkeinginan untuk terus memberikan Microsoft premium selama setahun terakhir, bukan hanya karena itu adalah cloudhead, tetapi juga karena dilihat sebagai perusahaan yang paling mungkin menjadi yang pertama benar-benar melakukan bisnis dengan AI. Kopilot copilot copilot tertanam di Office, mengembangkan alat, aliran bisnis, dan menggantikan Azure sebagai platform awan bawah. Microsoft memiliki keuntungan tidak hanya menyediakan kapasitas modelling, tetapi juga menjangkau klien perusahaan termahal。

Jadi hal yang paling penting bagi Microsoft bukan hanya tingkat pertumbuhan, tapi..APAKAH AI TERUS MENINGKATKAN \"PENETRASI\" STRUKTUR PENDAPATANAKU TIDAK TAHU. PASARNYA SEKARANG DIPERKIRAKAN SEKITAR FY2026, KOLEKSI KUARTAL KETIGA$ 81,4 miliar atau lebihEPS DISELARASKANUSD 4.07Dan daerah bimbingan pendapatan yang diberikan oleh Microsoft musim lalu adalahAS$806,5 miliar-81,75 miliar dolarIni sebagian besar dekat dengan harapan pasar。

Apa yang patut diperhatikan adalah apakah pertumbuhan Azure dapat berlanjut dengan kecepatan yang lebih tinggi, dan apakah produk IA Copilot telah memberikan kemajuan komersial yang lebih jelas. Musim lalu Microsoft mengungkapkan pertumbuhan Azure dan layanan awan lainnyaAndah 39%Dan memberikan musim ini38% - 38%Pemancu pertumbuhan & nbsp; berarti bahwa harapan inti pasar untuk pernyataan keuangan ini bukanlah \"tumbuh atau tidak\" tetapi \"adalah AI masih mendorong percepatan pertumbuhan\"。

Jika Microsoft terus membuktikan bahwa anggaran untuk alat AI tidak menyusut untuk klien bisnis, bahwa kontribusi AI Azure meningkat, maka pasar akan melihatnya sebagai \"AI komersial pertama kali menyampaikan\", dan bahwa perangkat lunak perusahaan terkait, rantai pusat awan dan data akan terus menguntungkan. Sebaliknya, jika Azure tidak diperkuat lebih jauh dan tekanan pengeluaran modal tetap tinggi, pasar akan memfokuskan kembali perhatiannya pada input output。

Dengan kata lain, kinerja keuangan Microsoft yang paling kritisBUKAN UNTUK MEMBUKTIKAN BAHWA AI PENTING, TAPI UNTUK MEMBUKTIKAN BAHWA BISNIS BENAR-BENAR MEMBAYAR AI。

Kampung 2.Claude Next

Situasi yang dihadapi oleh Google lebih mirip seperti \"perkembangan kain sebelum mengambil kuis\" daripada Microsoft. Dalam lanjutan langsung Claude Next 2026, Google fokus pada Kongres pada sejumlah sinyal tentang masukan AI, Gemini Enterprise, Vertex AI, TPU dan masukan infrastruktur, yang memang menyebabkan harapan terbaru dari Google Cloud. Namun, Majelis berbicara tentang sebuah visi, dan laporan keuangan melihat pengiriman, dan tekanan paling penting Alphabet pada pers kali ini berasal dari fakta bahwa itu harus mengubah \"cerita\" menjadi \"jumlah\" secepat mungkin。

Hal unik dari Google adalah bahwa itu bukan perusahaan awan murni, juga bukan perusahaan periklanan murni, tetapi bahwa secara simultan menginjak dua baris utama: Google Cloud dan AI Foundation, dan Search and Advertise mesin arus kas matang. Saat ini pasar ini diperkirakan kurang lebih Q1$ 10,6 miliar-10,7 miliarEPSSekitar 2.73 dolar Amerika SerikatAKU TIDAK TAHU. TAPI APA YANG LEBIH PENTING DARIPADA SEKADAR MELIHAT KOLEKSI DAN EPS ADALAH APAKAH TIGA HAL DAPAT DIDIRIKAN PADA SAAT YANG SAMA:Google Cloud terus tumbuh, pengeluaran modal terus meningkat, dan iklan pencarian tetap kuatAku tidak tahu. Pada bulan Februari tahun ini, Alphabet jelas diberikanASnbsp & nbsp; Perencanaan Eksplikasi Modal 2026; Musim lalu Google Cloud Income Growth4 cent48 persen toAS$17,7 miliar, skala berjalan tahunan telah melebihiAS$70 miliarPerintahnya juga meningkat pesat. Dengan kata lain, pasar telah sebagian difaktorkan dalam harga dari "Claud adalah kuat dan AI sangat diinvestasikan."。

Jadi pertanyaan nyata dari pemeriksaan Google bukanlah apakah Cloud dapat tumbuh, tetapi apakah dapat menjaga basis laba dari pencarian dan iklan sambil terus berinvestasi dengan berat. Jika ketiga garis tersebut stabil, Alphabet kemungkinan akan didefinisikan kembali oleh pasar sebagai keran platform Al yang saat ini memiliki fitur \"balancing\" paling besar; tetapi jika ada relaksasi antara Claude, Capex dan iklan, tuntutan pasar di atasnya akan segera naik。

Google adalah wakil dari surat kabarHal ini bukan apakah bisnis tunggal di depan harapan, tetapi apakah laporan keuangan dapat mengejar dengan harapan setelah Claude Next。

Kampung 3.AMAZON: INI BUKAN AWS, ITU "MENIUP UANG DAN MENGHASILKAN UANG."

IA TIDAK SEPERTI MICROSOFT ATAU GOOGLE. PASAR ITU TENTU SAJA MELIHAT AWS, TETAPI TIDAK CUKUP UNTUK MELIHAT AWS, KARENA AMAZON BUKAN SEBUAH PERUSAHAAN PLATFORM AWAN TUNGGAL, DENGAN GARIS-GARIS RITEL, LISTRIK, LOGISTIK, IKLAN, DAN ARUS KAS. DENGAN KATA LAIN, PASAR MELIHAT MICROSOFT DAN GOOGLE, LEBIH PADA PERMINTAAN AI DAN BISNIS, DAN DI AMAZON, PADA APAKAH SEBUAH PERUSAHAAN DAPAT TERUS BERTARUH PADA MASA DEPAN TANPA MENGORBANKAN KUALITAS KEUNTUNGAN SAAT INI。

MENURUT INFORMASI YANG DIUNGKAPKAN, MASUKAN AMAZON KE AI SANGAT RADIKAL. PERUSAHAAN INI JELAS MENYATAKAN DALAM TRIWULANAN LAPORAN KEUANGAN PADA BULAN FEBRUARI BAHWA MODAL PENGELUARAN PROYEKSI UNTUK 2026 KIRA-KIRA$200 miliar, terutama untuk infrastruktur AI; CEO Andy Jassy kemudian ditambahkan dalam surat pemegang saham bahwa layanan AI tahunan tingkat kinerja pendapatan untuk AWS telah melebihiAS$15 miliar, DAN AWS JUMLAH TAHUNAN TAHUNAN KADAR KOPERASI SEKITAR$142,0 miliarAku tidak tahu. Pada saat yang sama, tingkat kinerja pendapatan tahunan dari operasi terkait chip study mandiri seperti Trainium, Graviton dan Nitro telah melebihi tingkat produksi tahunan$ 20 miliarAKU TIDAK TAHU. INI BERARTI BAHWA AMAZON TIDAK HANYA BERBICARA TENTANG "KAMI MELAKUKAN AI," TETAPI "KAMI INGIN AI MENJADI MESIN INTI PERTUMBUHAN AWS BERIKUTNYA."。

TAPI MASALAHNYA ADALAH BAHWA AMAZON TIDAK BISA BERBICARA HANYA TENTANG MASA DEPAN. AWS ADALAH MESIN PERTUMBUHAN DAN KEUNTUNGANNYA, TETAPI SISTEM RITEL DAN KEPATUHAN MENENTUKAN APAKAH MARGIN KEUNTUNGAN KESELURUHAN DIPERTAHANKAN. MUSIM LALU MUSIM LALU AWS PERTUMBUHAN PENDAPATAN24% toAS$35,6 miliarKEMAH AWSAS$ 12,8 miliar----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------AS$16,5 miliar-21,5 miliarMEDIAN TIDAK RADIKAL. INI BERARTI BAHWA PASAR MELIHAT AMAZON KALI INI, BUKAN HANYA PADA PERTUMBUHAN AWS ITU SENDIRI, TETAPI PADA PERTANYAAN YANG LEBIH REALISTIS:INPUT AI TINGKAT TINGGI, AKANKAH ITU LAGI MENGURANGI MARGIN KEUNTUNGAN jika jawabannya tidak, amazon dapat dilihat sebagai contoh \"input tinggi melawan keuntungan berkualitas tinggi\"; jika jawabannya mulai kabur, maka kesabaran pasar untuk itu akan menurun。

Amazon Amazon benar-benar sulitINI BUKAN BUKTI BAHWA AWS TUMBUH, ITU BUKTI BAHWA ITU BISA TERUS BERINVESTASI DI MASA DEPAN DAN MENGHASILKAN UANG SEKARANG。

Maafkan aku.Meta: Pasar grosir bersedia terus membayar, bukan karena menghabiskan banyak, tetapi karena menghabiskan secara efisien

Dari lima raksasa, logika Meta kemungkinan besar salah perhitungan. Pada wajah itu, Meta, seperti beberapa orang lain, membuat peningkatan gila dalam pengeluaran modal; tetapi pasar bersedia untuk memberikan valuasi tinggi, bukan karena memiliki sekelompok pers AI, tetapi karena telah terbukti berkali-kali bahwa AI benar-benar dapat meningkatkan bisnis intinya secara langsungIklanAku tidak tahu. Untuk Meta, AI bukan cerita baru yang tergantung pada jauh, tetapi lebih seperti yang sedang berlangsung "efisien revolusi."。

Menurut laporan keuangan musim lalu, bisnis periklanan Meta tetap menjadi dasar bagi semua masukan AI-nya. Pada kuartal keempat 2025, paparan iklan Meta meningkat berulang-ulangAndika 18%Tingkatkan kenaikan rata-rata harga iklanAndorna 6%Perbelanjaan ibu kota mencapai angka sepanjang tahun$ 72,2 miliarAku tidak tahu. Sementara itu, perusahaan ini menambah 2026 pengeluaran modalnyaAS$15 miliar - $135,0 miliarDan total biayanya naik162 miliar - 16,9 miliar dolarAku tidak tahu. Ini berarti bahwa apa yang investor benar-benar ingin lihat sekarang bukan berapa banyak Meta menghabiskan, tetapi apakah terus digantikan oleh kapasitas rekomendasi yang lebih besar, pengguna yang lebih lama tetap, orientasi iklan yang lebih baik dan iklan yang lebih efisien。

Pasar pra-fiskal diperkirakan sekitar kamp kuartal Meta. Ambil saja5.546 miliar dolarPendapatan dari iklanAS$53,930 jutaEPSUS$ 6.73Aku tidak tahu. Angka-angka ini tentu saja penting, tetapi apa yang benar-benar menentukan sentimen pasar adalah dasar dari rantai logika:AI merekomendasikan optimisasi, lebih banyak pengguna tetap, lebih banyak iklan, lebih banyak iklan, lebih banyak iklan, lebih banyak iklan, lebih banyak pemasaran, lebih banyak pasar, lebih banyak pasarAku tidak tahu. Jika rantai ini terus berlanjut, Meta akan terus dilihat sebagai salah satu contoh terbaik dari \"AI untuk meningkatkan efisiensi operasi matang\"; pada gilirannya, jika iklan meningkat pada kecepatan yang lebih lambat, sementara belanja modal berada di bawah tekanan yang meningkat, pasar akan mulai terlihat lebih kritis pada tempo inputnya。

Dengan kata lainNama Meta tidak menjawab \"AI tidak layak dipilih\", tetapi apakah mengatakan bahwa AI terus membuat mesin iklan menjadi lebih menguntungkan。

X. X. 5.Pasar tidak memintanya untuk menjadi yang paling agresif, hanya untuk memastikan tidak jatuh

JIKA EMPAT PERTAMA BEROPERASI DALAM BEBERAPA CARA SEKITAR "AI INPUT DAN KOMERSIALISASI", LOGIKA APEL SAMA SEKALI BERBEDA. PASAR TIDAK MENGHARAPKAN APPLE UNTUK MENCERITAKAN KISAH AI PALING RADIKAL DI KORAN INI, TIDAK AKAN MENGUKURNYA DENGAN " BERAPA BANYAK MODAL YANG ANDA HABISKAN." PERTANYAAN KUNCI UNTUK APEL ADALAH SATU: APAKAH MASIH MEMEGANG PINTU MASUK TERMINAL PALING PENTING DALAM PUTARAN SIKLUS AI INI。

Dan itulah mengapa apel jatuh ke kombinasi yang lebih halus:KEPERLUAN PERALATAN, OPERASI LAYANAN, KEJELASAN STRATEGIS AI。 bimbingan apple pada kuartal terakhir pernyataan keuangan januari adalah bahwa pendapatan musim sekarang semakin banyakAndika 13-16%Menurut petunjuk ini, pendapatan yang diperoleh secara kasar$ 10,78 miliar-1110,7 miliar interval. sekarang ini, pasar - pasar semakin kurang sama$ 10,89 miliarEPSUSD 1.94-1.95;S& P Global preview menunjukkan bahwa harapan pasar untuk pendapatan iPhone untuk musim ini adalah tentangAS$56,5 miliarAku tidak tahu. Pada saat yang sama, apel tumbuh secara global pada kuartal pertama 20265%Dan mengambil dunia dalam seperempatAndika 21%Kongsi saham ekspor iPhone di pasar Cina juga meningkat pada saat yang sama20%Aku tidak tahu. Ini berarti bahwa, setidaknya sebelum pernyataan keuangan, pasar tidak melihat sinyal dari kekurangan yang ditandai dalam permintaan terminal apel。

MAKA FOKUS SESUNGGUHNYA DARI PENGAMATAN APPLE KALI INI BUKANLAH APAKAH AKAN MENEKANKAN MASUKAN AI DENGAN KERAS SEPERTI MICROSOFT ATAU GOOGLE, TETAPI APAKAH AKAN TERUS MEMBUKTIKAN BAHWA MESKIPUN KECEPATAN BUKAN YANG PALING RADIKAL DALAM SIKLUS AI, IA MASIH MEMILIKI EKOLOGI TERMINAL YANG PALING PENTING, BASIS PENGGUNA TERKUAT DAN SUMBER KEUNTUNGAN YANG PALING STABIL DAN BERKUALITAS TINGGI. SELAMA PERMINTAAN PERANGKAT KERAS STABIL, OPERASI LAYANAN STABIL, DAN AI LEBIH JELAS DARIPADA DI MASA LALU, PASAR TIDAK AKAN DENGAN MUDAH MENGECUALIKAN APEL DARI SIKLUS TEKNOLOGI INI。

Diwakili oleh ApplesBUKAN KOMERSIALISASI AI PERTAMA YANG DIREALISASIKAN, TETAPI: NILAI ENTRI AKHIR DALAM SIKLUS AI MASIH DI TANGANNYA。

Untuk menempatkan lima perusahaan bersama-sama, pasar sebenarnya melakukan "cross-check"

Jika seseorang melihat perusahaan tunggal, minggu ini, tentu saja, lima pernyataan keuangan yang terpisah; tetapi jika mereka disatukan, pasar sebenarnya melakukan pemeriksaan silang yang lebih besar. Microsoft memandang AI seolah-olah telah menjadi biaya bisnis tertutup; Google mengenai apakah narasi General Assembly dapat diimplementasikan dengan cepat untuk pembayaran ganda Cloud dan iklan; Amazon tentang apakah masukan tinggi dapat berdampingan dengan keuntungan berkualitas tinggi; Meta tentang apakah AI terus meningkatkan efisiensi operasi matang; dan Apple tentang apakah pintu masuk terminal dan posisi ekologi tetap aman。

Lima baris berbeda tampaknya menunjukkan masalah yang sama:Apakah valuasi tinggi teknologi terkemuka saat ini didasarkan pada real real real real real real real real real atau masih lebih pada harapan。& nbsp; Jika sebagian besar jawaban yang diberikan oleh lima perusahaan positif, pasar akan lebih bersedia untuk terus mendorong AI, awan, platform iklan dan terminal eko-terkait arah; tetapi jika ada pembagian yang jelas, pasar akan pindah dari \"general upscaling\" ke \"kembali hanya pengiriman terkuat\"。

\"OV IV\". Apa yang dapat diresepkan pasar setelah laporan keuangan

Setelah minggu keuangan, pasar kemungkinan besar untuk menetapkan kembali bukan perusahaan tunggal, tetapi beberapa garis besar。

Tentu saja pertamaAI CAPITAL CHAINPusat data, jaringan, interkoneksi cahaya, pasokan daya dan penyebaran panas akan terus didukung oleh dasar jika modal pengeluaran kaliber tanaman besar terus tinggi。

Nomor dua:AI CLOUD DAN ENTERPRISEMICROSOFT, GOOGLE, AMAZON AKAN TERUS MEMANDANG PLATFORM AWAN SEBAGAI INFRASTRUKTUR INTI UNTUK KOMERSIALISASI AI SELAMA KEBUTUHAN BISNIS TERUS DIBUKTIKAN。

Nomor tiga:Efisiensi iklan dan platform Internet untuk InternetMeta dan Google juga akan lebih stabil jika mereka terus menunjukkan bahwa AI membuat iklan lebih efisien。

Dan akhirnyaTERMINAL AI DAN PORTAL EKOLOGIBAGAIMANA APEL DAPAT MENSTABILKAN PERMINTAAN DAN OPERASI LAYANAN, DENGAN NARASI AI YANG LEBIH JELAS, DAN EKOLOGI UJUNG PIPA AKAN TETAP MENJADI BAGIAN DARI PASAR YANG TIDAK DAPAT DIABAIKAN。

jadi, apa yang benar-benar layak untuk dilihat minggu ini bukan apa yang di depan kita saja, tapi apakah kelima perusahaan bersama dapat terus membuktikan satu hal:Yayasan ini masih cukup kuat di belakang garis teknologi ini。 jika jawabannya adalah ya, ada alasan bagi keran teknologi untuk tetap stabil dan bahkan mengembang; jika jawabannya retak, maka pasar akan mulai membelah lebih cepat dan lebih jelas。

Saran risiko penyakit: Makalah ini untuk berbagi informasi dan pendidikan investor saja dan tidak merupakan proposal investasi apapun. VIX dan produk terkait sangat mudah menguap dan kompleks, dan kinerja sejarah tidak mewakili masa depan dan tidak berarti bahwa pasar hanya mengulangi jalan yang sama. Investment memerlukan pengambilan keputusan yang cermat yang menggabungkan toleransi risikonya sendiri。