ドルが降りる前の夜、Bitcoinの実際のターンポイントはここにいません

金融リプレッションの新しい時代では、市場は最終的に「価値ストレージ」の対象となる資産または市場を決定します。 。

元のタイトル: Onchain Data Update + 先週のFOMCと「大きな画像」のビュー

マイケル・ナドー、デファイ・レポート

オリジナル:Bitpushニュース

先週、連邦準備は、ターゲット範囲に金利を下げました 3.5 パーセント - 3.75 パーセント - 完全に市場によって吸収され、大幅期待されている動き。

市場への真の驚きは、Fedは、短期間に何人かの人々によって投稿された短期国家債務(T-bills)で月に40億ドルを購入すると発表したことです光QE(QEライト)@リーブス: #Feb14。

本日の報告書では、本方針が変更されたものの深さを分析し、何もありません。 また、このような差別がリスクアセットに不可欠である理由を説明します。

始めましょう。

1.「短期」レイアウト

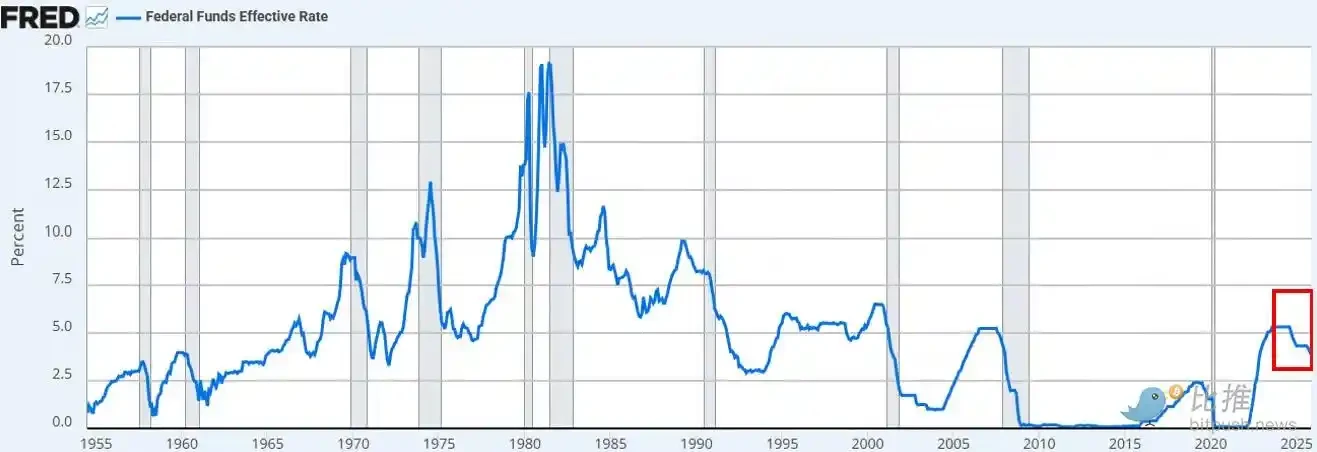

Fedの金利は予定通りに下がりました。 今年は3回目、2024年9月より6回目です。 総金利は175ポイントで減少し、連邦の資金利息率を約3年間最小限に引き上げました。

利息率カットに加えて、パウエルは、連邦準備が12月に開始すると発表しました。 「貯留管理購入」の短期国家債務は、月に40億ドルで。 このイニシアチブは、買い戻り市場と銀行セクターの継続的な緊張を与え、十分に予想されます。

市場のコンセンサスビュー(プラットフォームXまたはCNBCのかどうか)は、これは「鳩」ポリシーシフトであるということです。

Fedの発表が「印刷」または「QE」または「QE-lite」と同等であるかどうかに関する議論は、すぐにソーシャルメディアのタイムラインを引き継ぎました。

私達の観察:

「マーケットオブザーバー」として、市場の心理状態が「リスクオン」を支持していることがわかります。 この状況では、投資家は、政策が実質の金融条件に翻訳される特定のメカニズムを無視しながら、上昇の論理を衝突しようと、政策の見出しを「過分」することを期待しています。

当社のビューは、米国連邦準備政策が金融市場パイプラインに有益であることですしかし、リスクアセットには適していませんお問い合わせ。

私たちと市場の違いは何ですか

当社の見解は以下の通りです

:: 短期公債購入

Fedは、長期債務サービス債債務(クーポン)ではなく、短期財務法案(T-bils)を購入します。 市場(長期)の金利感度を除去しなかった。

:: 長期リターン率が抑制されない

短期購入は、将来の長期債券の問題を少し減らすことができますが、彼らは、用語のプレミアムを圧縮するのに役立ちます。 全国債務の約84パーセントが短期商品で発行されるため、投資家が直面する長期的構造は政策が大きく変更されていない。

:: 財政状態は完全にリラックスしません

これらは、買い戻り市場と銀行流動性を安定させるために目的とする管理の購入を購入します。, 体系的に実際の金利を削減しません。, 企業の借りるコスト, 住宅ローン率や割引率. その効果は部分的であり、機能的です。, むしろ、広範な金銭のリースよりも。

ですから、QEではありません。 これは、財政的な抑圧ではありません。 略語が重要でないと明確にする必要があります。, あなたは意志でそれらを銀行券を呼び出すことができます, しかし、彼らは故意に長期収量を抑制するように設計されていません - 投資家がリスク曲線の高い端に回すために強制的な制約。

それでもまだ起きていない。 先週の水曜日からBTCとNASDAQ指数の価格はこれを確認します。

心が変わることは何ですか

BTC(および、より広く、リスクアセット)が明るい瞬間を持っていると私たちは信じています。 しかし、QE(またはFEDが次の財政的抑圧の段階を呼び出した方法)の後に起こります。

瞬間はいつ来る:

・ フェドは、歩留曲線の長い端を人工的に阻害する(または市場に信号を送信)。

・ 実質の利益率を下げて下さい(予想されるインフレーションに先行して下さい)。

・ 借用企業のコストを削減(技術ユニット/ナスダックを有効にしました)。

:: 期限切れのプレミアム圧縮(長期金利削減)。

・ 株式割引率の減少(投資家が長期に参入するリスクアセット)。

• 住宅ローンの利息率の決定(長期的な利息率の集中力によって駆動)。

投資家は「金融抑圧」を嗅ぎ、ポートフォリオを調整します。 わたしたちは、まだその環境にとどまりませんが、わたしたちは来ていると信じています。 タイミングは、常に把握が困難ですが、ベースラインの仮定は、来年の第1四半期に大幅に増加するということです。

つまり、短期的なパターンとは何か。

2. 重要な状況

より深い問題は、Fedの短期政策ではありませんが、グローバルな貿易戦争(通貨戦争)と、それがUSドルシステムの中心で作成する緊張です。

なぜ

米国は、AIなどの戦略的ニーズのある業界において、製造業のリターン、グローバル取引残高の再構築、競争の次のフェーズに向けて動きます。 この目的は、米国ドルのロールを世界基準通貨と直接対比しています。

米国が取引の禁止を継続していた場合にのみ、予備通貨ポジションを維持できます。 現行のシステムでは、米国ドルが海外に商品を購入し、国の債務およびベンチャー資産を通じて米国資本市場に戻ります。 これはトリフィンのジレンマの本質です。

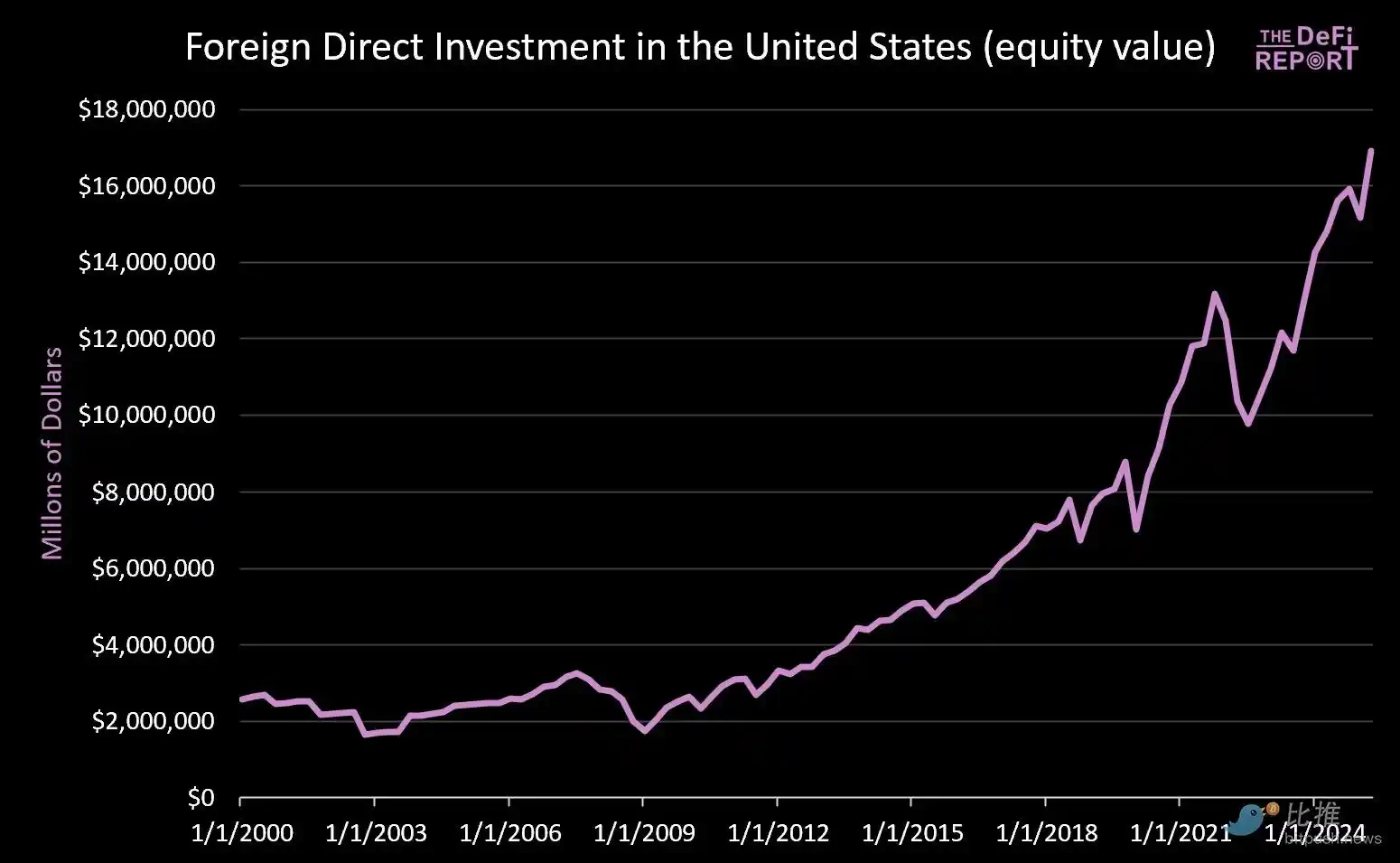

・ 2000年1月1日以降、米国資本市場は14兆米ドルに上回りました(現在、外国人が保有する債券に9兆ドルを占めていません)。

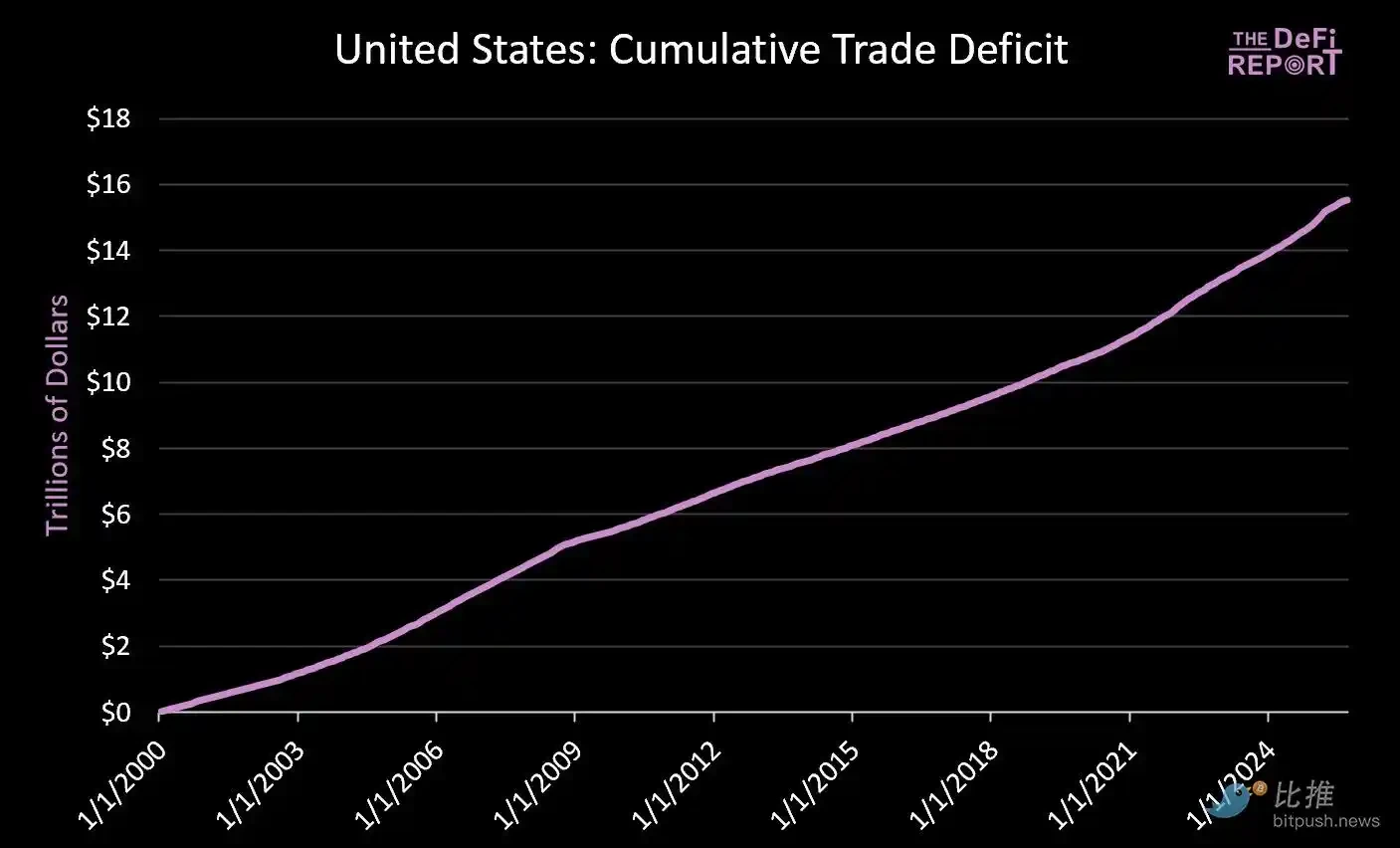

・ 同時に、約$16兆が海外で商品代金を支払うようになりました。

取引の欠損を減らすための努力は、米国市場への資本の回転の流れを大幅に削減します。 トランプは、日本のような国の約束を「米国で550億米ドルを投資する」と提唱しましたが、同時に日本(及び他の国)の資本が製造および資本市場に見つからないことを説明していません。

そのような緊張がスムーズに解決されないと確信しています。 逆に、我々は、より高いボラティリティを期待します, 資産とイベント通貨の調整の再優先順位 (すなわち、米国ドルの減価償却と米国の財務債務の実質値での契約)。

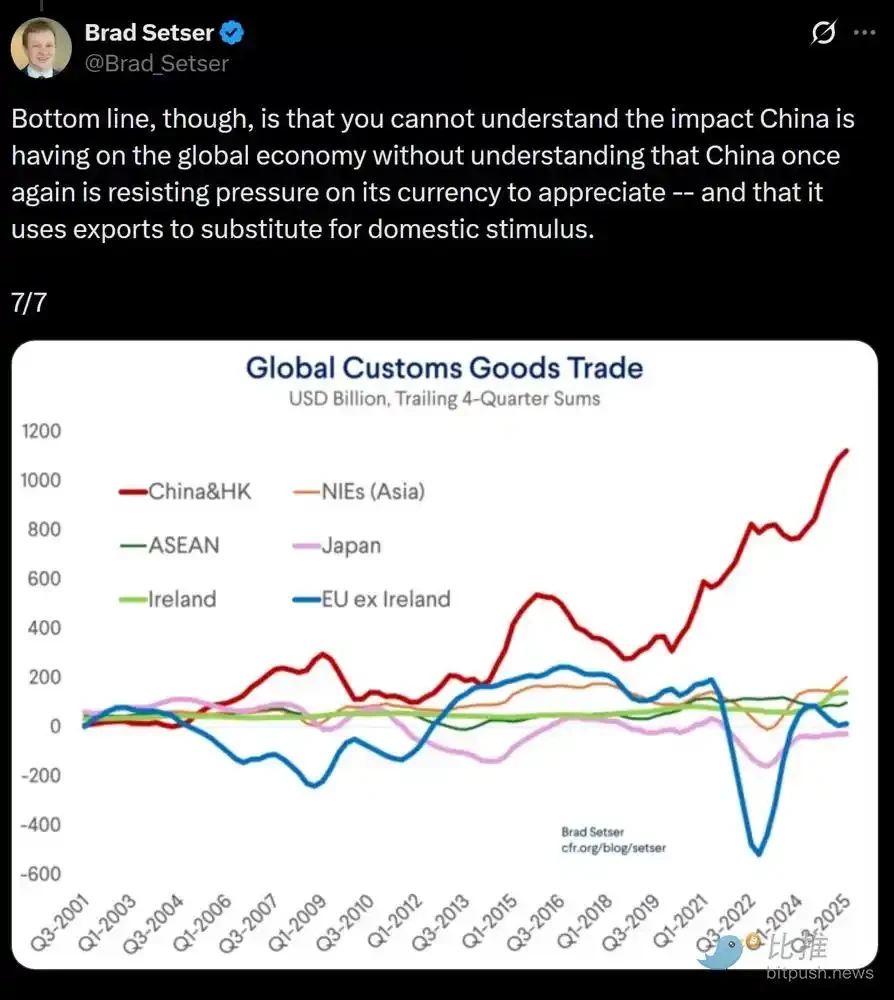

コアビューは、中国は人工的にRMB為替レートを下げることです (その輸出は人工的な価格優位性を与えます), 一方、米国ドルは外国の資本投資によって過小評価されます (これは、輸入製品の比較的低価格につながる)。

私たちは、この構造的な不均衡に対処するため、米国ドルの必須の減価は免除される可能性がありますお問い合わせ グローバルな取引の不均衡に対処するための唯一の有効な方法です。

金融リプレッションの新しい時代では、市場は最終的に「価値ストレージ」の対象となる資産または市場を決定します。

重要な質問は、米国財務省の債務がすべて解決したときに、グローバルリザーブアセットの役割を果たし続けるかどうかでした。

私たちは、金などの価値のビットコインやその他のグローバル、非差別な貯蔵車が今日よりもはるかに重要な役割を果たしていると確信しています。 どんなポリシーの信頼性にも左右されないためです。

マクロフォーミュレーションで見たこと。