メカニズムの奇妙なこと、牛の市場のための出発点:空気を販売することは牛市場の次のラウンドを鼓舞するパズルです

山下ブルスの次のラウンドです。

オリジナル: ダニー (X:@aginnder)

300年間、金融市場で繰り返しテストされているパターンがありました。牛の市場は物語によって火に置かれていませんが、取引メカニズムのアップグレードによって。 ICO、Enduring Contract、AMM、DeFi、NFT...、ICO、Enduring Contract、AMM、DeFi、NFT...、ゲームを駆動するメカニズムは、サイクルにお金をもたらします。 それは繁栄をもたらすメカニズムのアップグレードです。

それぞれの大きなことの開始点を振り返ってみると、共通しているものが「良い話」ではなく、「新しい遊び方」であることがわかります。

それは物語ではありません、それはすべての取引メカニズムの進化です

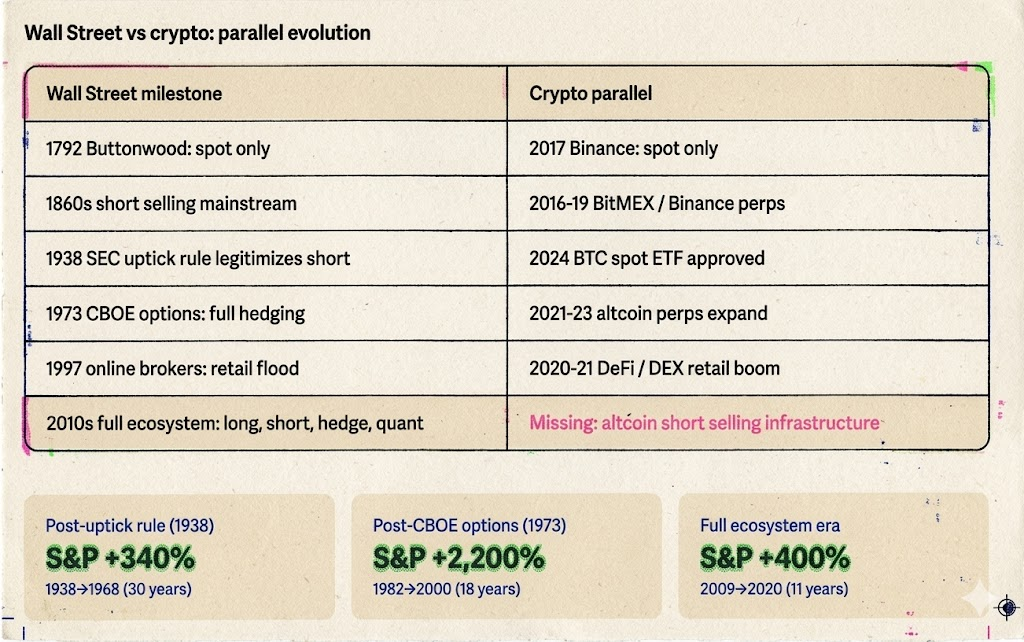

このルール, ウォールストリートから通貨へ, スポットから契約へ, から デファイ サマー へ ハイパーリキッド, 決して失効しません。

短くなり、空にすることができます。- aka は、山本ブルスの次のラウンドです。

1609年、オランダのビジネスマンが金融の歴史を変えた

1609, アムステルダム。

オランダ企業東インド(VOC)は、世界最大の上場企業であり、アジアのスパイスで取引を独占し、株価が上昇しました。 みんな購入して、みんなお金を稼ぐ。 市場は1つの方向だけを持っています。

そこで、イサック・ル・マイレというビジネスマンは、みんながクレイジーだったことをやっていました。彼はVOCの株式を借り、それらを売って賭けて落ちるでしょう。

人間史上初の空取引です。

オランダ政府は怒っています。 議会は、この状態に裏付けられた企業に悪意のある攻撃であると考えられ、法律は空のスペースの使用を禁止しました。 Le Maireは公に非難されました。 しかし、この物語は、繰り返し禁止にもかかわらず、空の行為はアムステルダムで本当に消えません。 市場参加者は、法律で否定できない事実を発見したため、空になったときに価格がよりリアルになりました。 これらの過小評価株式は、偽の繁栄を無期限に維持することはできません。

今日、400年後、暗号化市場は同じスクリプトを繰り返しています。 数千のコインの市場では、購入のみ、空ではありません。 価格は楽観主義の半分だけを反映し、そしてPESSIMISMは沈黙を余儀なくされます。 各ターンは同じサイクルです: FOMO プッシュ, フォームブレイク, 鶏の髪は、再び開始するために次の物語を待ちます。

しかし、歴史は私たちを語っています - 空いている権利が導入されるたびに、それは終わりではありませんが、始まります。

ウォールストリートの2年:「国の敵」から「市場の礎石」に宇宙を作る方法

1792-1840: ワイルドエイジ - 多くの元の市場だけ

17 月 1792, 24 ブローカーは、ウォールストリートの木の下のボタンウッド協定を署名しました, 彼らは株式の取引に合意しました. NYSEの前身です。

当時の市場は、山下通貨の今日の市場と似ていました。それは、何年もの間、均等に分け、購入、保持することができます。 レバレッジなし、ギャップなし、標準化された配送プロセスなし。 平均的な毎日の売上高は、参加者の数十人で$500,000未満の可能性があります。 売り切れが少ないので、市場は非常に小さいです。

価格のボラティリティは複数の感情によって完全に運転されます。 グッドニュース、誰もが購入し、価格が上がる。 悪いニュースが来たのは、誰もが売りたいと思っていたんですが、売る余りの浅いため、価格が下落しました。 彼らが落ちるとき、空の買い戻りはありませんので、市場は自然でサポートされていません、そして最後の複数が失われたとき、底は完全に依存します。

それはMeme、高いFDV、低い浮遊物、2024-2025のようにです

1850-1860年代: メインステージのスペースを作る - 恐怖は繁栄と来ます

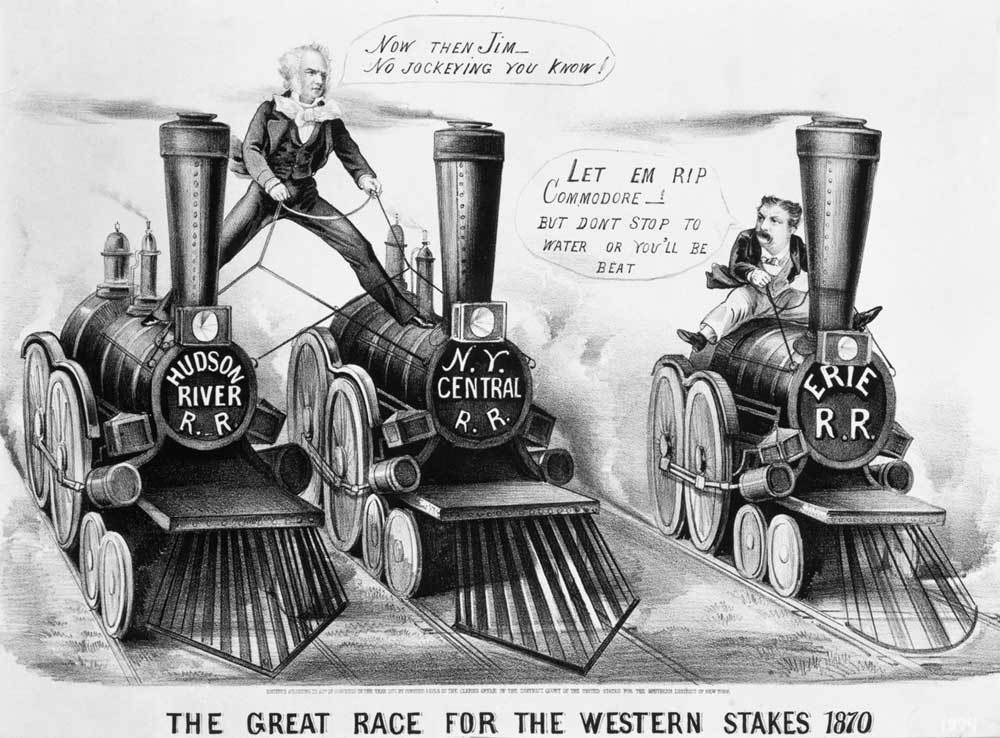

1830年代と1840年代に、ジェイコブ・リトルというトレーダーは、「ウォール・ストリートの最初の大きな穴」として知られて、何もしないで運ばれました。 しかし、それは北と戦争の前後の10年でした。

Daniel Drew、Jay Gould、Cornelius Vanderbilt - これらの名前は、その時代のウォールストリートを定義します。 彼らは、鉄道ユニットの周りの壮大な戦いのシリーズを上演しました: ドリューは、空のエリック鉄道を作った, ゴールドとフィスクは、スナイパーVanderbiltの複数のポジションに力を合わせました. これらの戦いは、不正行為の血行、混沌と満ちていましたが、客観的な結果は、数人の秘密兵器を空にし、ウォールストリートのマーキングツールに変えることでした。

社会的対応は、1609年にオランダと同じです。 議会のメンバーは、「国家の恵み」を空に呼び、紙は「他人の災害に頼る」と言います。 400年ぶりに空けの恐れが大きく変化しました。

しかし、市場応答は、それが400年前だったので正当である:

それぞれが、次のいずれかが必要である一方、販売の請求書を作成します。 取引が立ち上がり、価格のギャップが狭くなり、より多くの人が来て喜んでいました。 ウォールストリートは、数十人の人々の小さな輪で始まり、真の資本市場に参入しました。

♪ 1938uptick ルール:恐怖の先端、ターン♪

1929年10月 ウォールストリートがクラッシュ ドー・ジョーンズ・インデックスは2年でほぼ90セントで下落しました。 公共の怒りは出口を必要とし、空の頭は最も簡単なターゲットになります - 実際の犯人は、バブルと銀行の系統的な崩壊を活用するクレイジーです。

1934年に米国証券取引所委員会(SEC)を設立 全く禁止されていることの危険でもう一度です。 しかし、SECは歴史的な選択肢を作った: 1938年に、空を禁止しませんでしたが、代わりに「逆転ルール」を導入しました。 - 空室は、株式の価格が上昇したときにのみ実行できます。

この選択肢の意義は上書きできません。 それは、この日に続く原則を確立します。: 行っているものは排除されず、何が行われるべきかは規制されるべきです。 ルールは空の敵ではなく、ルールは空の正当な理由の前提条件です。

ルールにより、灰色の部分は空にしません。 組織資金は、現在、法的な枠組みによって保護され、大規模な規模に参加するのに十分な大胆でした。 規制は空スペースを殺さないため、より安全で信頼性が高く、市場への資本を引き付けます。

そのレッスンでは、暗号化市場はまだ本当に学習していません。

1973年:オプションの標準化 - 1方向から4方向まで

1973年4月26日、シカゴ・フューチャーズ・エクスチェンジ(CBOE)を開設 初日は16件のみの株式増加(コール)が取引されました。 1977年入社 同年、Fischer BlackとMyron Scholesは、長期取引のための数学的な基礎を提供する財務履歴を変更するBlack-Scholesオプション価格設定モデルを発表しました。

選択肢の意義は、それが2(buy-in/sale-out)から4(buy-off/buy-down/sell-out-down)に市場の全域を拡大するという事実にあります。 初めての投資家は、市場に関する判断を非常に正確に表現することができます。それは「アップまたはダウン」だけでなく、「スピード、アップまたはダウン」のタイミングで。

さらに重要なのは、機関投資家にヘッジ武器のフルプールを与えます。 1980年代には、ブルス(S& P500は1982年から2000年にかけて220を超えるバラ)、直接のトリガーは、Volckerのインフレ、レガナ税のカットと規制の制御であったが、オプションは、代理店が自分のポジションを増加させることを可能にするリスク管理インフラを提供した。 あなたがそれをすることができるならば、あなたは再びそれを行うことができるでしょう。 あなたが再びそれを行うことができれば、あなたはより多くのお金を得るでしょう、そして雄牛が来るでしょう。

豊かで機関にとって、引き戻す方法を制御することは、どれだけのお金を稼ぐことができるかよりも重要である - リスクの不便な性質は、大きなお金が来られないことを意味します。

1996-1997: 分散家族によるブレイクイン

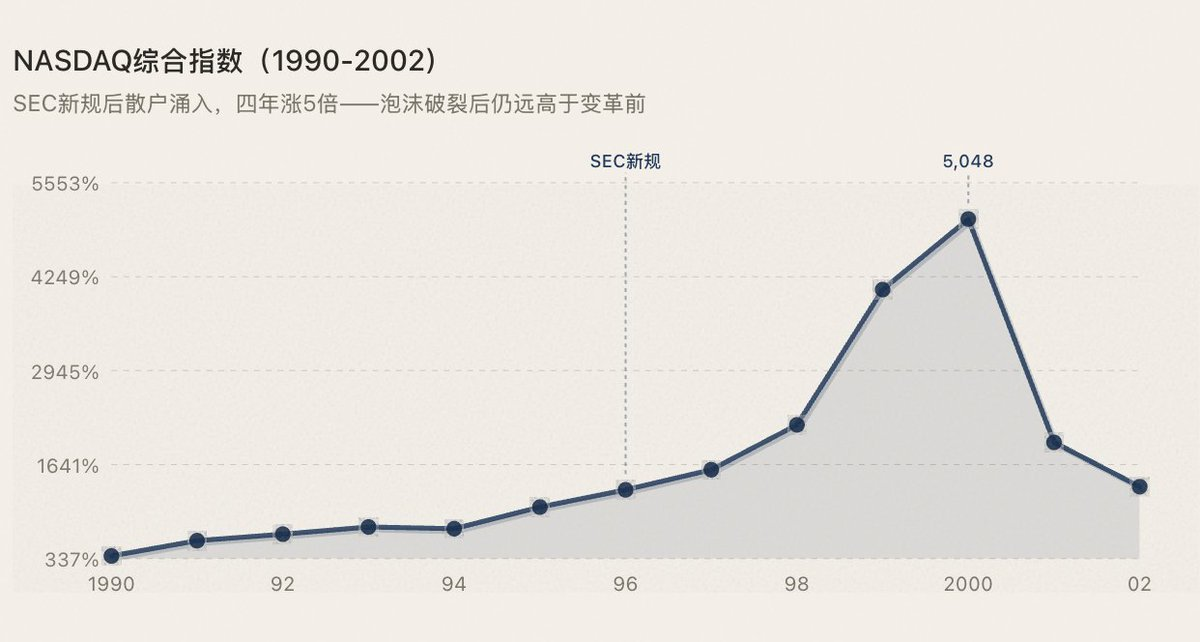

NASDAQは、1971年の創業以来、人間史上初の電子交換でした。 1996-1997年に行われた変更は、評議会の「Sオーダーハンドリングルール」は、引用符で市場単価を破棄し、オンラインクーポン(E*trade、Ameritrade)は、売上高の手数料を$ 50から$ 100から$ 10に押し上げました。

最終的に泡が壊されたが、NASDAQの市場価値は、変更前のバブルよりもはるかに高かったため、参加者はインフラのアップグレードから増加が不可逆であった。

1993-2010:完全な生態学的成熟度

ETFは、ほぼ10年間製品であったが、第1回ETF — SSY (Tracing Pistol 500)は、1993年に米国証券取引所に上場したと多くの考えました。 2001年、SECは、取引コストを大幅に削減し、0.1125から0.01までの価格差額を決定しました。 2005年と2010年の間に、高頻度(HFT)取引が上昇し、米国の株式市場の取引セントで60以上を経ちます。 定量化された戦略、ETF仲裁、マルチスペースヘッジ - すべての方向は標準化されたツールによってサポートされています。

ここでは、米国のストックゲームツールシステムが完全に成熟しています。 複数の、空、ヘッジ、アービトラージ - すべてのタイプの戦略は、取得する方法を見つけることができます。 結果:

実際には、パターンはもはやクリアできません:新しい取引メカニズムがより多くの人々が市場に参加することを可能にするとき、繁栄は来ます。 (下図参照)

3。 暗号化された市場の8年:200年の進化、8年の旅行

ウォールストリートは、200年で完了した機構によってアップグレードされました。2017年のバイナンスの開始から8年未満の耐久性契約の成熟まで。 しかし、山下の拠点に進化しました。 それは立ち往生しています。

2017年 — 象の時間

バイナンスのライン、唯一のスポット。 何ができるかは1792年に同じです:購入、保持、増加を待っています。

ICOの泡は最もよいミラーです。 みんな買ってみると、価格が上がるだけ。 買い出しは、空頭がない市場で、ペイバックなしで自然なサポートがない場合、価格が落ちるのが無料であり、最後の複数のドロップ時に底が左右されます。 全部崩壊です。 これは、ジルコニウムの1792時代の市場特性と同じです。

2016-2019 - オープン武器

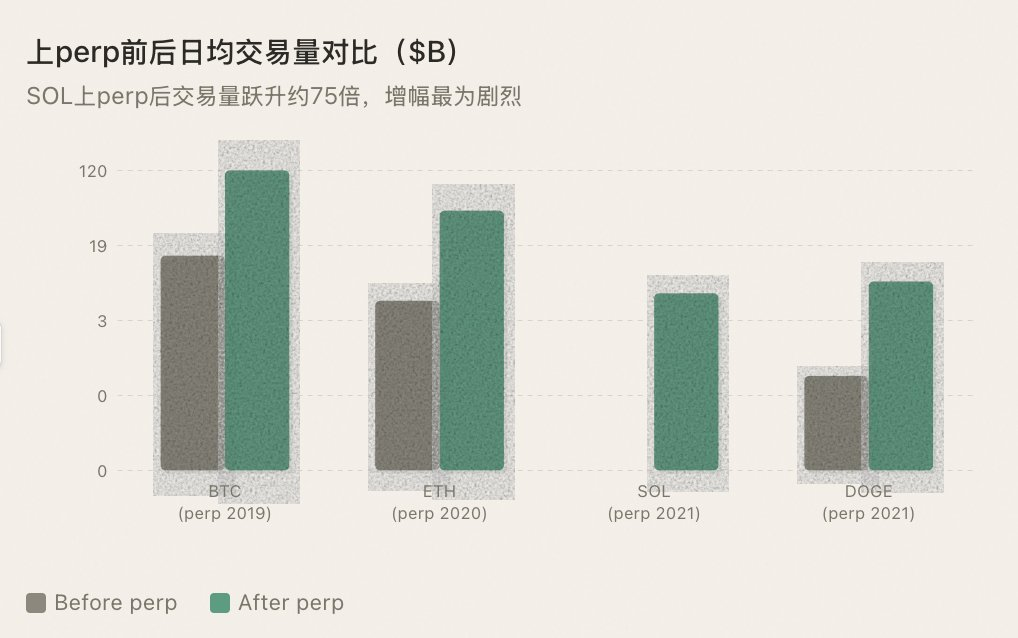

2016年5月、BitMEXはXBTUSD契約を立ち上げました。暗号化市場で最初の空のツールです。 2019年9月、BinanceはオンラインでBTC/USDT契約を更新し、メインストリームを空にします。

何が起こったのか? 1860年代にウォールストリートが導入されたときに起きたのと同じこと:流動性のサージ、価格が2方向になり、ボラティリティが構造的に低下しました。

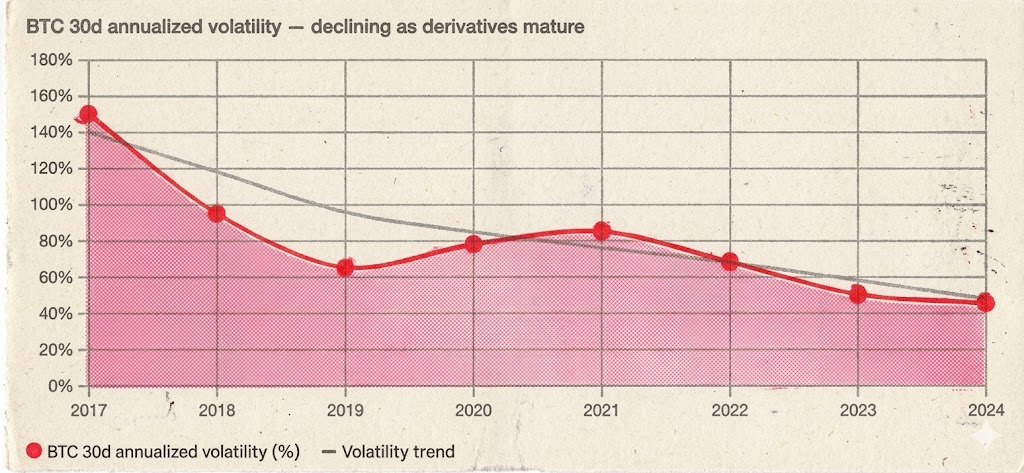

BTCの30日間の年間フラクチュエーションは、2020-2021年の牛市場で1セントあたり60-90に2017年の牛市場で150以上から1セントに減少しました。 依然、サージと秋がありますが、空の価格固定スロットが復元され、自然なサポートを作成するため、 "NO-VOLUME DROP FOR 3ヶ月間" にマークされた減少がありました。

さらに重要なのは、資金レベルの飛躍でした。 ヘッジツールでは、機関資金は大規模な規模で入ることを喜んでいます。 数億ドルを管理するファンドマネージャーは、それだけでできる市場にお金を投げることはできません。 耐久性契約は、単に空にする権利を占めるだけでなく、それは全体の市場全体に「機関アクセス可能な」インフラを与えます。

2017年3月2026日、約90パーセントの1セント未満から増加した総取引量の割合としての派生物 — 派生物は、暗号化された市場の価格帯の完全所有権を取った:

BTCを殺すために何もしない。 何もしないとBTCを$ 10億の推測から$ 2兆の資産クラスに変換しました。

2020-2021 — DeFi 夏:単なる物語よりも、それはそれ自体のメカニズムの進化にある

BTC と ETH のオプションは、2020-2021 年に急速に成長しました。 これは、暗号化された市場の「1973年のCBOE時間」です - だけでなく、正確に造られ、構造化することができる機関。 戦略の寸法は2次元から高次元まで拡大しています。

また、DIF Summerは「差別化」と分類されています。NFTホットタイド、メタコズミックコンセプト、もうひとつの風格です。 しかし、根本的なエラーでした。 DeFi Summerは、基本的には物語ではなく、取引メカニズムの構造的な飛躍ではありません。

AMM はトランザクションの一番下にあるロジックを書き換えます。 Uniswapの前に、トランザクションは注文書、マーケター、一元化されたアレンジが必要です。 AMMはこれを全て逆に — 誰もが2つの通貨でモビリティプールを形成することができ、誰が瞬時に取引することができ、カウンターパーティーが請求書を出し、誰の許可なしに必要なしに。 これは物語ではありません。 取引インフラにおけるパラダイムシフトです。 これまで市場から出てきた数千の長尾を許し、流動性を得る。

融資契約は、チェーンレバレッジと円戦略を作成します。 Aave, Compund は、ユーザーがアセットを管理し、別のアセットを貸し出すことを可能にします。これは、マージントラフィックのチェーンです。 そして、より重要なことに、それは「進化する融資」に上昇しました:ETHの住宅ローンは安定化コインを借り、安定したコインでより多くのETHを購入し、その後、住宅ローンを売る... この戦略は、伝統的な金融でレバレッジと呼ばれています。DeFiでは、"yeeld Farming"としてパッケージ化されていますが、下では同じロジックです。これにより、参加者がより多くの次元で市場に参加できる新しいゲームアプローチです。

ポートフォリオはイノベーションをインデックス化することができます。 AMM + LENDING + LIQUID MINING + クロスアコーダリング仲裁 - 「お金は高い」のこれらの組み合わせは、従来の金融に決して存在しません戦略的な空間を作成します。 新規のコンビネーションは、新規の資金調達と新規のユーザーとの新たな参加形態です。

したがって、2020-2021のスーパーカウは2つの要因の組み合わせではありませんが、3:BTCとETHの永続的な契約/機会は、機関、DeFiのAMMおよび融資契約へのアクセスを提供し、チェーンベースの取引メカニズムに定性的な違いを生じさせ、物語は、単にこれらの2つのメカニズムの進化的な表面パッケージです。

再び、同じルールがテストされています。取引メカニズムのすべての進化は、繁栄の次のラウンドにつながっています。

2021-2023 — シャンココインの長期拡張

バイナンスは、株式の増大数の契約を更新し始めました。 すべての新しいパープ通貨、取引のスパイラルがあります - 「ッパー」は良いニュースではなく、空のツールの導入により、より多くの戦略的なタイプのお金が参加することができます。 量的資金は販売することができ、ヘッジ資金はヘッジされ、トレンドトレーダーは空にすることができます。 参加者の多様性は、モビリティの深さに直接等しい。

パターンが続く:BTCは、ブルズビル、ETH、SOLに来るパープが、各パープコインに流動性飛躍を経験しています。

2023-2025 — ルールが失敗したときの瞬間

そこで、事故がない場合、事故が発生します。 ドリックプレイと同様に、角の周りに「ブロック」がありますが、障壁だけ。

2025年(2023年)から2025年(2025年)にかけて、Binanceは契約を前例のない料金で更新しました。 ほぼ毎週、メインストリームのパブリックチェーントークンからAIコンセプトコインまで、GameFiからMemeまで、そして100万ドルの市場価値を持つプロジェクトでさえ、持続可能な契約を授与されています。

それに直面して、これは歴史的なパターンの継続です。空のツールでより多くのアセットを提供し、より多くの流動性を生み出し、より多くの参加者を魅了します。 そして客観的に、これらのパープは真空で流動性を作成します — FDVsの数十億のプロジェクトが、実際の循環で数千万の市場価値であり、それは単にスポット市場にまともな取引深さを手に入れることができません。 契約の更新のための商業安定性コインの使用は、これらの薄い紙のような市場に合成流動性の注入に相当する二国間オファーを提供します。

しかし、今回はパターンがうまくいなかった。

問題は「モビリティ」と「自信」の間の接続です。 人々が遊んで喜んでいるという前提でモビリティが作られています。 そして、2024-2025の現実は、誰もが恐れていることです。 市場は、終点、出口信号、ニュース取引としてトップを見ています。

家族は恐れています。 FTX雷雨、月のクラッシュ、および多数のラグプルの後、銀行券のdiasporaの信頼は氷点に落ちました。 より致命的なのは、多数の新しいパーププロジェクトがトークン経済を解明しているという事実です:数億のFDVが非常に低い循環と組み合わせ、将来的にはロック解除されるのを待っている天然コインがあることを意味します。 それは頑張りではありません - あなたは私に空のツールを作るが、それは設計された慢性の血液ポンプです。 参加する理由 触れたくない。

ディーラーの怖い。 オンラインに行くと、制御が空の火にさらされていることを意味します。 以前、ネットスポット市場では、ディーラーは、彼に脅威なしで、低コストで商品を引き出しました。 パープで、各プルは多くのブランクと価格の維持のコストを鋭く導くことができます。 多くのプロジェクトパーティーは、ゲームを受け入れることではなく、平らに横たわることで、価格が自然に低下し、ロック解除されたトークンをゆっくりと販売できるようにします。 プルプロジェクトがなければ、利益を生み出す効果はありません。利益を生じさせる効果がなければ、取引は行われません。

市場は怖がっています。 これはキーです。 毎日の平均スポット取引量が数百万ドルのプロジェクトで契約を蘇生するリスクが高い。 流動性が薄すぎ、価格が簡単に操作でき、市場トレーダーの株式リスク(在庫リスク)がヘッジするのは困難です。 極端な状況がある場合、市場商人が出ていないリスト。 ダーツの数の後、マーケターは価格をきつくり始め、価格の差を広くし、深さを下げ、直接引き出すようになりました。 市場がやりたいというパープがなければ、モビリティは空のシェルです。

それでも、まだ運用中の人はプライベートカジノに変身しました。

パープ市場で欲しいものは、銀行はほぼ何でもできます。 プルドライブはあまりお金を必要としません。スポット制御は価格を上げ、パープは空の倉庫のお金の波を収集します。 また、スマッシュも簡単です。最初はパープを開き、プレートを破り、そこから利益を得ることができます。 繰り返しますが、パープレバレッジは、スプリントの危険性のための武器ではなく、ディーラーが収益を拡大するためのツールになりました。

このゲームは、スポット市場でのコントロールよりもはるかに破壊的です。 スポットのディーラーは、スイッチの側面に横向きにあり、パープのディーラーは空の側面全体を収穫します。あなたがどれだけ空にするかに関係なく、あなたの預金はディーラーの反対に立つ限り彼の利益です。 経験豊富なトレーダーは、これらの山頂に触れることを恐れており、経験の浅いトレーダーが来て、繰り返し収穫され、永遠に残っています。

最初の場所では、ディーラーの力である空のツールです。 しかし、非常にモバイルの丘の上に、関係は逆です:空のツールはディーラーの手に別のナイフになります。 暗号化された市場全体で信頼を破壊する単一の通貨の単なるエコロジーではありません。 丘の上をターゲットにし、吹き上げるすべてのトレーダーは、暗号化市場の永久的な損失のユーザーです。

並列的に、Binanceはますますますパープになっていますが、山下通貨市場の取引量とダイナミズムは縮小しています。

それはどういう意味ですか? 契約の更新のメカニズムは天井にアップグレードされています。 パープは、商用化、伝播、財務速度、運用への承認の集中化を必要とする頑丈なマシンです。 BTCとETHは機械を買うことができますが、何千もの長財布はできない - それは、ガスから出ています。 そして、非常に開いているマシンは、銀行ATMになります。

. . なぜ、故障に反発する契約は

2023-2025実験の結果は、機関レベルで説明されます。

死の流れ。 パープは、安定した通貨の両面オファーを作る必要があります。 数百万ドルの日本取引で匿名プロジェクトを販売したいのは誰ですか? 可動性がなく、トレーダーがいないし、トレーダーがいない。 オフ・ザ・シェルフ・レバレッジは、ゼロからデリバティブ・マーケットを構築する必要はありません。トークンを借りて、既存のDEXプールで販売します。 融資契約は供給を提供し、AMMは2を飾る執行を提供します。

2つの価格、2つの世界。 パープとスポットは2つの別々のプールで、トレードが価格ギャップを間違ったレベルに引き出すことができればプールは薄くなります。 あなたはこの空のプロジェクトをやっていると思います, あなたは実際にスポットから離れる並列宇宙でギャンブルしています. 市場は1つしかなく、ブレイクアウトはありません。

資金調達率は管理されます。 ディーラーは、パープの価格を上げて、極端な資本レートを作成し、数時間ごとに排水され、正しい方向では死に着きます。 それでも、ディーラーはスポットとパープの両方を運営しています。スポットプル、パープは空のサイロを食べる。 スポットレバレッジは、借入金の利息率だけであり、供給と需要によって決定され、比率によって歪められません。

合成位置は実質の販売圧力を作り出しません。 それは最も重要なポイントです。 パープは空で、スポット市場での請求はありません。 ディーラーは、その場で右手を回し、その場で脅威を与えた。 ショートハンドのレバレッジは、実際のコインのスポットでの販売です。実際の圧力は価格に直接影響され、ディーラーは価格を高く保つために実質のお金を支払う必要があります。

チェック + 予熱機. パープは、小通貨での交換承認と信頼性の高い予測機械を必要とします。 チェーンローンの承認は不要で、決済価格はAMMリアルタイム価格によって異なります。

用語集契約は、長期的な資産のために生成できる値よりも、運用コストが高い重インフラです。 必要なものは、空にする最も軽い方法です - 借りて、それを売って買います。 スポットレンダリングが空になっているところです。

V. 恐怖は空ですか、または恐怖は価格の発見ではありませんか

アムステルダムから1609年にウォールストリートに1860年代からクリプトTwitterに2024年に、何もしない恐怖は変化しません。 「空にするとスマッシュ」 「空行は悪意のある攻撃です。」 「市場がクラッシュするのは何もありません。 400年の間、言葉遣いはほとんど変わりません。

しかし、400年の歴史は、繰り返し同じことを証明しました。恐怖のコストは、何もする費用よりもはるかに大きいです。

批判が許されないとき、賞賛は意味がありません。 空が許されないと、もっとやることは意味がありません。

買える市場だからこそ、価格は楽観の半分だけを反映しています。 疑惑、スペース、不正行為 — というメッセージの半ばが疑わしい。 "no" と "no" は言うことができません。

そのような価格は歪んだり、壊れやすく、持続不可能です。 価格の発見ではありません。 それは価格の錯覚です。

価格を見つけるための最も基本的な点は、できるだけ多くのことができます。

そして、実際の価格で、市場は最後になる可能性があります。 価格は信頼できるため、機関は来ます; マーケティング担当者は、両方の方向でそれを行うことができますので来ます; 長期投資家は、ディーラーではなく、現在の価格が空にテストされているので、来ています。

逆に、価格の発見のない市場は物語に依存します。 鶏の毛になるために使用される熱の各ラウンド、そして次に次の物語は、車輪を拾う人々の別の波を引き付けました。 常にこのサイクルです。 決して蓄積できません。

山本通貨の市場における最大の悲劇は「多くのディーラーをtoo」ではなく、価格の発見のための基本的な条件ではありません。 長期的な価値とは

シックス、空は見るためのツールではありません、それは牛のための触媒です

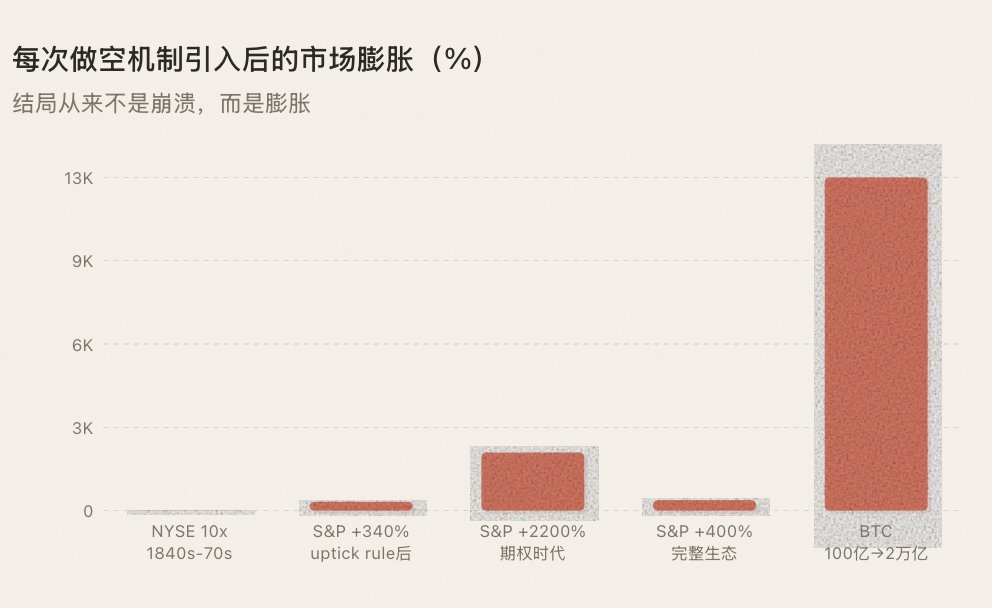

歴史の中で最も反直感的なパターン:空のメカニズムのすべての導入は、長期的には、価格を削減しますが、むしろそれらを上げます。

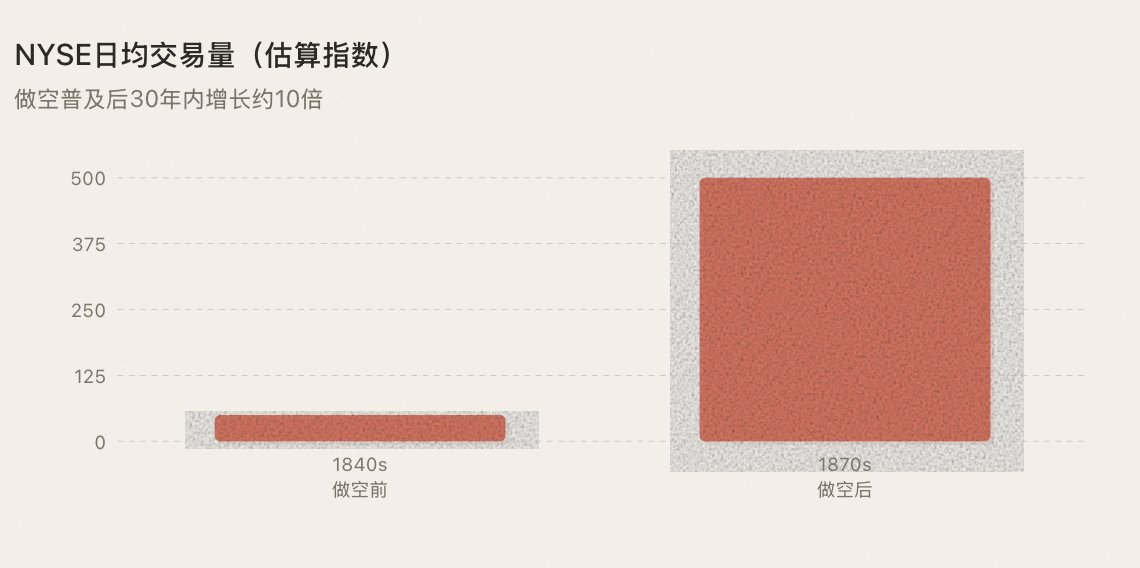

1960年代には、空気が広がると、NYSEの取引は10年にわたって10倍増加し、ウォールストリートは小さな円から実際の資本市場へと移行しました。 1938年の小切手ルールの合法化後、機関投資家の資金は大規模S& P 500は、次の30年間に340パーセントずつバラに入った。 1973年のCBOEオプションの作成後、50年で10,000倍の取引オプション数が増加し、米国株式は10年間に拡大しました。 BTC契約が2019年にオンラインになったとき、BTCのボラティリティは1セントから50セントに150から低下し、市場価値は10億ドルから$ 2兆に拡大しました。

それぞれのケースでは、結果は市場崩壊ではなく、市場拡大でした。 これには3つの理由があります

Emptynessは流動性を作成します - すべての空の請求書は、販売の手形であり、必然的な将来の購入(補充)とよりアクティブな空です。

市場商人、定量化資金、ヘッジファンド、仲裁人として、新しい参加者を引き付けることは何もありませんが、牛市場の酸素であるモビリティを提供することはここにありません。

空気中の自信を築く — 空気によってテストされている価格は、実質的な成長を促進する実質のお金を集める信頼できる価格です。

完全なゲームツールは自信を破壊しませんが、自信を築きます。

VII。 牛市場の次のラウンド

1609年のアムステルダムから2025年の暗号化市場まで、四百年の金融の歴史は繰り返し同じパターンをテストしました。進化し、繁栄するメカニズムがあります。 この注文は逆にすることはできません。

今、市場は死スパイラルに立ち往生しています: それは、多重性とより少ないとより少ないとより少ないとより少ないとより少ないとより少ないとより少ないとより少ないと少ない液体のモデルになることができます。 お金を買うことができないのはなぜですか

2023-2025の実験は、この問題の解決を終わらせません。 パープは、ロングテールマネーでサポートできない重いインフラです。 「upperp」自体が「on-the-shelf」のアルファのような別の物語のトリガーとなり、取引やゲーム自体から離れて、ニュース取引のソースになりました。 取引ツールはトランザクションの処理を目的としていましたが、トランザクションのオブジェクトです。 - - - ロングテールのアセットについては、パープは構造的に間違ったツールです。

チェーン上の正しいパスですオリジナルのスポットレバレッジは空です- 店頭での貸出、実際の通貨での借入金、スポット市場での販売、実際の販売圧力を生成し、実際の価格の発見に参加する。 マーケティング担当者がゼロから市場をビルドする必要はありません。, アンカーを維持するために予言する必要はありません。, 平坦な料金を必要としないと承認する必要はありません。。

これは、歴史上のすべての空のメカニズムのパスに沿っています。 1609 Le Maireは、アムステルダム・エクスチェンジによって承認されなかった。 1850年のウォールストリートクーポンはNYSEによって設計されていませんでした。 市場参加者が自らのイニシアチブで作ったツールとルール。 1938年にSECが発明の真空を生成したのではなく、ほぼ100年余りの空の行動のルールの枠組みはなかった。

同じパスは、チェーン上の空の合意に続いています。

これが起こるとき — マウンテンコインが「buy-and-roll」の片道ゲームではなく、スポット市場における実質金面と実質金面の多大な交換 — 市場の品質は根本的に変化します。 清算が戻ってくると、参加者が戻ってきます。資金が戻ってきます。 新しい物語ではなく、新しい遊び方のために。

歴史パターンが続くと、そうでないと信じる理由がないので、山本市の次のラウンドの開始点は、新しい物語、有名人の叫び、ワンタイムカットオフではありません。

それはインフラのアップグレードになります: それは数千の長命のマチェットコインをチェーン内の空のツールを与えるだろう — これは、お金の円が値する場所です。

今回は、山に行くBTCの流動性のこぼれではなく、逆のことです。

特定商取引法に基づく表示

1609年、オランダ政府は空のスペースを禁止し、Le Maireは公に非難されました。 1860年代には、米国議会は、州の敵を空頭と呼びました。 1929年の崩壊後、公共は空隙の完全な排除を要求した。 2024年、暗号化されたコミュニティで「何もしない」ことは、まだ汚れた言葉でした。

400年の間、何もしないという恐怖は変わりません。

しかし、400年の歴史は同じことを証明しました:そのような恐怖が市場に導入され、空の権利を克服し、市場は崩壊しませんでした - 市場は膨らみました。 アムステルダムは世界的な金融センターになりました。 ウォール・ストリートは、ツリーからトリリオン・ドルラー・キャピタル・マーケットへと変身しました。 バイナンスは宇宙になりました。 BTCは10億ドルから2兆ドルへ。

そして今、数千ものもの者たちは、より多くのことをすることができるケージにロックされています。 空きスペースのない価格の発見はありません。価格の発見と信頼なしの信頼はありません。 市場全体が「期待通り」のギャンブルの単一のゲームに劣化しています。少数の人々は、参加する人はほとんどいません。 そして、非常に永続的な契約を持っている人, ツールを空にすると、ディーラーのための新しいカッターになります, 市場の自信の損失を加速。

批判が許されないとき、賞賛は意味がありません。 空が許されないとき — または空がディーラーの防腐剤であるとき — 価格は決して真実ではありません。

空の恐怖ではなく、価格の発見のない市場。

カウ・シティは決して待っていません。 進化する仕組みです。 1609年から今日まで、それぞれのメカニズムの進化の核は同じことです

市場を売る権利を支持して下さいお問い合わせ。

「短くすることができます代表取締役お問い合わせ