Maafkan aku. Lima lembaga enkripsi memiliki kunci untuk sistem pembayaran langsung Fed.

Mengapa lisensi bank kepercayaan federal sangat berharga

Hari Raya Odaily AsliAndika @ OdailyChinaAku tidak yakin

Pengarang Ethaniranzhang_web3Aku tidak yakin

12 Desember 2025, Kantor Kontrol Currence, OCCPenerbitan buletinAku tidak tahuPersetujuan kondisional dari lima lembaga aset digital, yaitu Ripple, Circle, Paxos, Bitgo dan Aset Digital Federal, diubah menjadi Bank Perwalian Nasional berlisensi federal。

Keputusan ini tidak disertai dengan fluktuasi pasar yang tajam, tetapi umumnya dipandang sebagai mata air dalam lingkaran regulasi dan keuangan. Untuk pertama kalinya, bisnis terenkripsi yang telah lama berada pada margin sistem keuangan tradisional dan sering kali terganggu oleh layanan perbankan secara formal telah dimasukkan ke dalam kerangka regulasi bank federal Amerika Serikat sebagai ” bank ”。

Perubahan tidak tiba-tiba, tapi cukup menyeluruh. Ripple Ripple berencana untuk membuat "Ripple National Trust Bank", yang akan mengoperasikan " Bank Digital Nasional Pertama". Nama-nama itu sendiri telah mengirim sinyal yang jelas dari pembebasan regulator: operasi terkait aset digital tidak lagi sekadar \"perkecualian berisiko tinggi\" terhadap pengawasan pasif, tetapi diperbolehkan untuk masuk ke dalam inti sistem keuangan federal dengan aturan yang jelas。

PERGESERAN INI KONTRAS TAJAM DENGAN LINGKUNGAN REGULASI YANG BERLAKU BEBERAPA TAHUN YANG LALU. KHUSUSNYA SELAMA GEJOLAK PERBANKAN TAHUN 2023, INDUSTRI ENKRIPSI PERNAH TERTANGKAP DALAM APA YANG DISEBUT PERANGKAP \"MENCABUT\" DAN SECARA SISTEMATIS TERPUTUS DARI SISTEM PENYELESAIAN DOLAR AMERIKA SERIKAT. DENGAN PENANDATANGANAN UU GENIUS OLEH PRESIDEN TRUMP PADA BULAN JULI 2025, UNTUK PERTAMA KALINYA, MATA UANG STABILISASI DAN LEMBAGA TERKAIT DITEMPATKAN DALAM POSISI HUKUM FEDERAL YANG JELAS, YANG JUGA MENYEDIAKAN PRAKONDISI INSTITUSIONAL UNTUK OCC UNTUK MENGELUARKAN KARTU。

Makalah ini akan distrukturkan di sekitar empat dimensi \"Apa itu Federal Trust Bank\" \"Mengapa lisensi ini penting\" \"pergeseran regulasi era Trump\" dan \"tanggapan dan tantangan keuangan tradisional\" dalam rangka mengalirkan logika institusional dan implikasi praktis di balik persetujuan ini. Penilaian inti adalah bahwa:Industri enkripsi berbasis enkripsi beralih dari mengandalkan \"pengguna eksternal\" sistem perbankan untuk menjadi bagian dari infrastruktur keuangan. Ia tidak hanya mengubah struktur biaya pembayaran dan likuidasi, tetapi juga definisi \"bank\" dalam ekonomi digital。

Apa itu Bank Federal Trust

JIKA ANDA INGIN MELIHAT BERAT NYATA DARI PERSETUJUAN OCC INI, ANDA PERLU PERTAMA MENJELASKAN MASALAH YANG MUDAH DISALAHPAHAMI:Ini bukan kasus bahwa lima perusahaan enkripsi telah secara tradisional memperoleh ” plat nomor bank komersial ”。

KEABSAHAN OCC MENYETUJUI KELAYAKAN BANK PERWALIAN NASIONAL. INI ADALAH JENIS KONSESI PERBANKAN YANG TELAH LAMA ADA DALAM SISTEM PERBANKAN AMERIKA SERIKAT NAMUN SEBELUMNYA TELAH DILAYANI TERUTAMA DALAM BENTUK MANAJEMEN PROPERTI, KEPERCAYAAN INSTITUSI, DLL. NILAI CORENYA BUKAN BERAPA BANYAK BISNIS YANG BISA DILAKUKAN, TAPI APA YANG DILAKUKANNYAHierarki dan status infrastruktur yang berregulasiAku tidak tahu。

Apa artinya lisensi federal

DI BAWAH SISTEM PERBANKAN DUAL-TRACK AMERIKA SERIKAT, LEMBAGA KEUANGAN MUNGKIN MEMILIH UNTUK DIATUR OLEH PEMERINTAH NEGARA BAGIAN ATAU FEDERAL. MEREKA BERDUA BUKAN PARALEL SEDERHANA DALAM INTENSITAS KEPATUHAN, TETAPI LEBIH JELAS HIERARKI OTORITAS. LISENSI BANK BERLISENSI FEDERAL YANG DIKELUARKAN OLEH OTORITAS SUPERVISI MONETER AMERIKA SERIKAT (OCC) BERARTI BAHWA LEMBAGA-LEMBAGA DIATUR SECARA LANGSUNG OLEH SISTEM DEPARTEMEN KEUANGAN DAN MENIKMATI \"PRIORITAS FEDERAL\" DAN TIDAK LAGI TUNDUK PADA PERATURAN REGULATOR NEGARA PADA TINGKAT KEPATUHAN DAN OPERASIONAL。

Dasar hukum di balik ini dapat ditelusuri kembali ke Undang-Undang Bank Nasional 1864. Pada abad setengah berikutnya, sistem ini merupakan alat institusi yang penting untuk pembentukan pasar keuangan terpadu di Amerika Serikat. Ini sangat penting bagi perusahaan enkripsi。

Sebelum persetujuan ini, apakah Circle, Ripple atau Paxos diharuskan mengajukan permohonan untuk pelat nomor transfer mata uang (MTL) di 50 negara bagian untuk kepatuhan di seluruh Amerika Serikat, menghadapi sistem \"plastik\" dengan kaliber regulator yang berbeda, persyaratan kepatuhan dan skala penegakan. Ini tidak hanya mahal tetapi juga sangat membatasi efisiensi ekspansi bisnis。

DENGAN TRANSFER KE BANK FEDERAL TRUST, SUBJEK PENGAWASAN DITINGKATKAN DARI REGULATOR KEUANGAN KANTONAL KE OCC. UNTUK SEBUAH PERUSAHAAN, ITU BERARTIHarmonisasi keselarasan jalur kepatuhan, bisnis nasional lulus dan peningkatan struktural kredibilitas regulasiAku tidak tahu。

Bank Kepercayaan, bukan Bank Komersial

Khususnya penting untuk menekankan bahwa Bank Federal Trust tidak setara dengan \"bank komersial tujuan penuh\". Lima lembaga yang disetujui kali iniTIDAK DIIZINKAN UNTUK MENYERAP DEPOSIT PUBLIK YANG DIASURANSIKAN OLEH FDIC, ATAU UNTUK MEMBUAT PINJAMAN KOMERSIALAku tidak tahu. Ini juga merupakan salah satu alasan sentral mengapa organisasi perbankan tradisional (misalnya Lembaga Kebijakan Bank) telah menantang kebijakan tersebut, yang mereka anggap sebagai \"hak dan kewajiban yang tidak setara\"。

Namun, batasan ini sangat sejalan dalam hal struktur bisnis perusahaan enkripsi itu sendiri. Dalam kasus penerbit mata uang stabil, apakah USDC dari Circle atau RLUSD dari Ripple, logika bisnis itu sendiri didasarkan padaBantuan aset cadangan 100 persenUP. MATA UANG STABILISASI YANG TIDAK MEMPERPANJANG KREDIT ATAU BERGANTUNG PADA MODEL PEMINJAMAN CADANGAN PARSIAL, SEHINGGA TIDAK ADA RISIKO SISTEMIK TERKAIT DENGAN \"KEDEWASAAN LANDING\" BANK TRADISIONAL. DALAM KONTEKS INI, PENGENALAN ASURANSI DEPOSIT FDIC TIDAK DIPERLUKAN ATAUPUN MENINGKATKAN BEBAN KEPATUHAN SECARA SIGNIFIKAN。

Dan yang lebih penting lagi, inti dari lisensi bank kepercayaan adalahTanggung jawab yang dipercayaAKU TIDAK TAHU. INI BERARTI BAHWA LEMBAGA YANG BERLISENSI HARUS SECARA HUKUM SECARA SAH MEMISAHKAN ASET KLIEN MEREKA DARI DANA MEREKA SENDIRI DAN MEMPRIORITASKAN KEPENTINGAN KLIEN MEREKA. INI ADALAH MASALAH RELEVANSI BESAR UNTUK SELURUH INDUSTRI ENKRIPSI SETELAH SALAH PAHAM ASET FTX, DAN SEGREGASI ASET BUKAN LAGI KOMITMEN PERUSAHAAN TETAPI KEWAJIBAN WAJIB DI BAWAH HUKUM FEDERAL。

\"Pempercaya\" menjadi \"Node pembayaran\"

Implikasi lain dari perubahan ini adalah bahwa telah terjadi pergeseran kritis dalam interpretasi regulasi dari lingkup \"bank kepercayaan\". Kepala OCC Jonathan GouldSudah jelasAkses perbankan federal yang baru dan baru \"membuktikan konsumen dengan produk, jasa, dan sumber kredit baru dan memastikan sistem perbankan yang dinamis, kompetitif dan diversifikasi\". Ini memberikan dasar kebijakan untuk penerimaan lembaga enkripsi。

Dalam kerangka kerja ini, nilai strategis \"transformasi\" dari kepercayaan tingkat negara bagian ke Bank Federal Trust, yang diselesaikan oleh Paxos dan BitGo, telah berubah jauh melampaui nama. Intinya adalah sistem OCC memberikan Bank Federal Trust kunci yang tepat:Kesiagaan untuk akses ke sistem pembayaran Federal ReserveAku tidak tahu. Oleh karena itu, tujuan sebenarnya mereka bukan untuk disebut bank, melainkan untuk bersaingAkses ke sistem penyelesaian inti bank sentralAku tidak tahu。

Dalam kasus Paxos, meskipun sebelumnya telah menjadi bar kepatuhan di bawah pengawasan ketat dari New York State Financial Services Agency, ada keterbatasan alami untuk lisensi negara:Ini tidak dapat terintegrasi secara langsung ke dalam jaringan pembayaran federalAKU TIDAK TAHU. DOKUMEN PERSETUJUAN OCC OCC MEMBUAT JELAS BAHWA KONVERSI ENTITAS BARU DAPAT MELANJUTKAN OPERASINYA SEPERTI MATA UANG STABILISASI, MONETISASI ASET DAN HOSTING ASET DIGITAL. INI MERUPAKAN PENGAKUAN FORMAL DI TINGKAT INSTITUSIONAL DARI:Koin dan monetisasi aset yang dikeluarkan sebagai \"banking\" legalAku tidak tahu. Ini bukan terobosan bagi perusahaan individu, tetapi perluasan besar dari lingkup fungsi \"bank\"。

Setelah akhirnya mendarat, lembaga-lembaga ini diharapkan dapat langsung dihubungkan dengan sistem pembayaran bank sentral seperti Fedwire atau CHIPS, yang tidak lagi harus mengandalkan bank komersial tradisional sebagai perantara. Terobosan paling struktural dalam transisi dari \"manajer aset terpercaya\" ke \"node langsung dalam jaringan pembayaran\" adalah itu。

Kenapa plat ini sangat berharga

Nilai nyata dari lisensi Federal Trust Bank tidak dalam identitas bank itu sendiri, tetapi mungkin terbukaSebuah pintu ke rute langsung ke sistem likuidasi FBI。

Dan itulah sebabnya Ripple CEO Brad Garlinghouse menyebut persetujuan ini sebagai \"maju besar\", sementara lobi perbankan tradisional (BPI) sangat kesal. Untuk yang terdahulu, ini adalah peningkatan efisiensi dan kepastian; untuk yang terakhir, itu berarti bahwa monopoli panjang dari infrastruktur keuangan sedang didistribusikan。

Apa artinya

Sebelumnya, perusahaan enkripsi telah berada di ” luar ” sistem dolar Amerika Serikat. Apakah isu Circle Voices USDC atau Ripple menyediakan layanan pembayaran lintas-border, penyelesaian akhir yang melibatkan dolar Amerika Serikat harus dilakukan melalui bank komersial. Model ini disebut dalam istilah keuangan sebagai \"sistem bank agen\". Pada wajah itu, itu adalah proses yang lebih panjang, yang pada intinya menimbulkan tiga masalah lama untuk industri。

Pertama-tamaKetidakpastian tentang hak untuk hidupAku tidak tahu. Pada beberapa tahun terakhir, industri enkripsi berulang kali mengalami penghentian unilateral oleh bank. Setelah bank koresponden keluar, penjara dari perusahaan terenkripsi akan terputus dalam jangka waktu yang sangat singkat, yang akan membawa bisnis terhenti. Inilah yang disebut industri sebagai risiko \"bankting\"。

SelanjutnyaMasalah biaya dan efisiensiAku tidak tahu. Model bank koresponden Koperalis berarti setiap aliran uang dilikuidasi melalui beberapa lapisan bank, masing-masing dengan penundaan biaya pemrosesan dan waktu. Struktur ini secara alami tidak ramah untuk pembayaran HF dan penyelesaian mata uang stabil。

Nomor tiga:Risiko KliringAku tidak tahu. Sistem perbankan konvensional secara umum telah mengadopsi ritme penyelesaian T+1 atau T+2, dengan dana tidak hanya mengambil likuiditas tetapi juga terkena risiko kredit bank selama perjalanan mereka. Saat Silicon Valley Bank ditutup pada tahun 2023, Circle punya janji temuAS$ 3,3 MILIAR US$Kediaman singkat dalam sistem perbankan masih dianggap sebagai kasus peringatan bagi industri。

Struktur ini telah mengubah status Bank Federal Trust. Di tingkat institusional, lembaga berlisensi berhak mengajukan permohonan \"akun pemilik\" FBI. Setelah disetujui, mereka memiliki akses langsungFedwireJaringan likuidasi tingkat federal menyelesaikan real-time, penyelesaian akhir yang tidak dapat dibatalkan dalam sistem dolar Amerika Serikat dan tidak lagi bergantung pada perantara perbankan komersial manapun。

Ini berarti bahwa, pada titik kritis ini dalam likuidasi dana, lembaga seperti Circle and Ripple adalah untuk pertama kalinya pada \"tingkat sistem\" yang sama dengan Morgan Chase, Citibank。

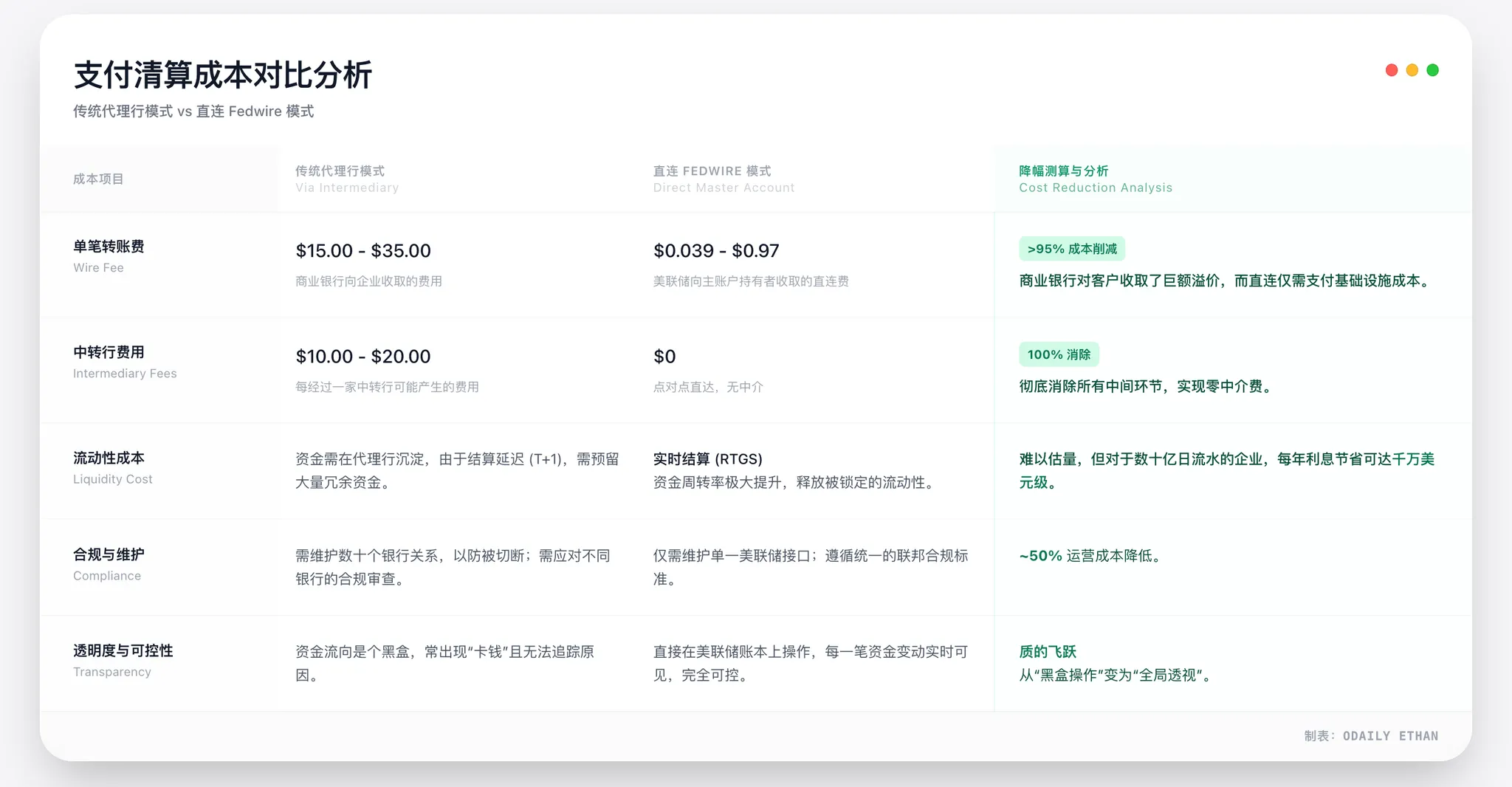

Kelebihan biaya mahal, bukan optimalisasi marginal

Pengurangan pengurangan pembayaran biaya dengan memperoleh akun utama adalah struktural dan bukan marginal. Logika intinya adalah bahwa sistem pembayaran Fed (misalnya Fedwire) benar - benar memotong para penengah multilapisan dari bank koresponden tradisional, sehingga menghilangkan biaya dan harga perantara yang sesuai。

Kita dapat membangun pada industri praktek danMekanisme Pembiayaan Rasio Terbuka Cadangan Federal Amerika Serikat 2026Silakan. Ditemukan bahwa dalam frekuensi tinggi, besar-volume skenario seperti mata uang stabil issuance dan pembayaran agensi, ini model langsung-link dapat mengurangi biaya penyelesaian secara keseluruhan dengan sekitar30-50 persenAku tidak tahu. Pengurangan biaya fusi timbul terutama pada dua tingkat:

- Keunggulan tingkat kedinasanKANTOR: Fed membayar biaya tunggal besar untuk Fedwire baik di bawah bank komersial ' s listrik melaporkan harga。

- Simplifikasi strukturPenghapusan berbagai biaya penanganan, penyelenggaraan rekening dan biaya pengelolaan likuiditas bagi instansi。

Ini^ a b c d e f g h i j k l m n o pSEBAGAI CONTOH, IA MENGELOLA HAMPIR $ 80 MILIAR DALAM CADANGAN USDC, YANG MENGHADAPI ARUS KEUANGAN BESAR SETIAP HARI. JIKA KONEKSI LANGSUNG TERCAPAI DAN HANYA SATU ITEM BIAYA AKSES DIBAYAR, TABUNGAN TAHUNAN BISA SETINGGIRatusan juta dolarAku tidak tahu. Ini bukan berarti pengoptimalan mikro, tapi biaya kembali fundamental pada tingkat model komersial。

Dengan demikian, keuntungan biaya untuk memenuhi syarat untuk akun utama didefinisikan dan substansial, yang akan diterjemahkan langsung ke dalam parit inti dari penerbit mata uang stabil dalam hal kompetisi tarif dan efisiensi operasional。

Atribut hukum dan keuangan mata uang stabil berubah

SAAT PENERBIT MATA UANG STABIL BEROPERASI SEBAGAI BANK FEDERAL TRUST, ATRIBUT PERUBAHAN PRODUKNYA. DI BAWAH MODEL LAMA, USDC ATAU RLUSD LEBIH DEKAT DENGAN \"PROUCHER DIGITAL YANG DIKELUARKAN OLEH PERUSAHAAN TEKNOLOGI\" YANG KEAMANANNYA SANGAT BERGANTUNG PADA PERUSAHAAN YANG MENGATUR DAN BEKERJA SAMA BANK. DAN DALAM STRUKTUR BARU, CADANGAN MATA UANG STABIL AKAN DITEMPATKANOCC SISTEM PERWALIAN DI BAWAH KERANGKA PEMERINTAHAN FEDERALHal ini juga wajib hukum untuk memisahkan dari isu ' s sendiri aset。

INI TIDAK SAMA DENGAN MATA UANG DIGITAL BANK SENTRAL (CBDC), JUGA TIDAK MEMILIKI ASURANSI FDIC, TETAPI DI BAWAH KOMBINASI \"100% CADANGAN PENUH + REGULASI TINGKAT FEDERAL + TANGGUNG JAWAB FIDUSIA\" PERINGKAT KREDITNYA SECARA SIGNIFIKAN LEBIH TINGGI DARIPADA KEBANYAKAN PRODUK MATA UANG STABIL LEPAS PANTAI。

Dampak yang lebih realistis adalah pada tingkat pembayaran. Pada kasus Ripple, produk-produk ODL-nya telah lama dibatasi untuk pembukaan jam perbankan dan pembukaan koridor Prancis-kurensi. Setelah dalam sistem likuidasi federal, pertukaran antara mata uang Prancis dan aset rantai tidak akan lagi tunduk pada jendela waktu, dan kontinuitas dan kepastian dalam pemukiman lintas-pembatas akan meningkat secara signifikan。

Reaksi pasar yang lebih rasional

MESKIPUN KEMAJUAN INI DIPANDANG SEBAGAI TONGGAK SEJARAH DALAM INDUSTRI, TANGGAPAN PASAR TIDAK BERFLUKTUASI TAJAM. PERUBAHAN HARGA NIHILED RELATIF TERBATAS UNTUK KEDUA ASET TERKAIT XRP DAN USDC. TAPI INI TIDAK BERARTI BAHWA LISENSI DINILAI RENDAH, LEBIH MUNGKIN:Pasar patbol telah melihatnya sebagai perubahan institusi jangka panjang daripada transaksi jangka pendekAku tidak tahu。

CEO Ripple Ripple Cairan Brad Garlinghouse mendefinisikan kemajuan ini sebagai \"standar tertinggi pada jalur ke kesesuaian mata uang stabil\". Ia tidak hanya menekankan bahwa RLUSD sekarang berada di bawah pengawasan ganda Federasi (OCC) dan Negara (NYDFS), tetapi lebih langsung ke lobi perbankan tradisional, ” Metode anti persaingan Anda sudah terlihat. Kau mengeluh tentang ketidakpatuhan industri enkripsi, tapi sekarang kita berada di bawah standar regulator langsung OCC. Apa yang kau takutkan

Pada saat yang sama, tercatat dalam pernyataan yang relevan bahwa konsesi National Trust Bank secara fundamental akan mengembalikan kepercayaan institusional dan memungkinkan distributor untuk menyediakan layanan hosting aset digital kepada klien institusi dengan tanggung jawab yang lebih fiduciary。

Perbedaan antara keduanya adalah:Dari \"dibankkan\" menjadi \"menjadi bagian dari bank\", keuangan enkripsi memasuki fase yang sama sekali baru. Sebaliknya, lisensi Federal Trust Bank tidak hanya berupa surat izin kertas, tetapi juga merupakan pintu gerbang yang aman menuju pasar yang dienkripsi untuk ibu kota lembaga yang menunggu ketidakpastian tentang kepatuhan。

PERIODE KEEMASAN ZAMAN TRUMP DAN AKSI GENIUS

Sulit membayangkan sebuah perusahaan enkripsi mendapat persetujuan federal sebagai \"bank\" pada akhir 2025, tiga atau empat tahun yang lalu. Pergeseran ini tidak didorong oleh terobosan teknologi, tetapi oleh pergeseran fundamental dalam lingkungan politik dan regulasi。

KEMBALINYA PEMERINTAHAN TRUMP DAN PENDARATAN UNDANG-UNDANG GENIUS MEMBUKA JALAN BAGI AKSES KEUANGAN YANG TERENKRIPSI KE SISTEM FEDERAL。

Kelembagaan

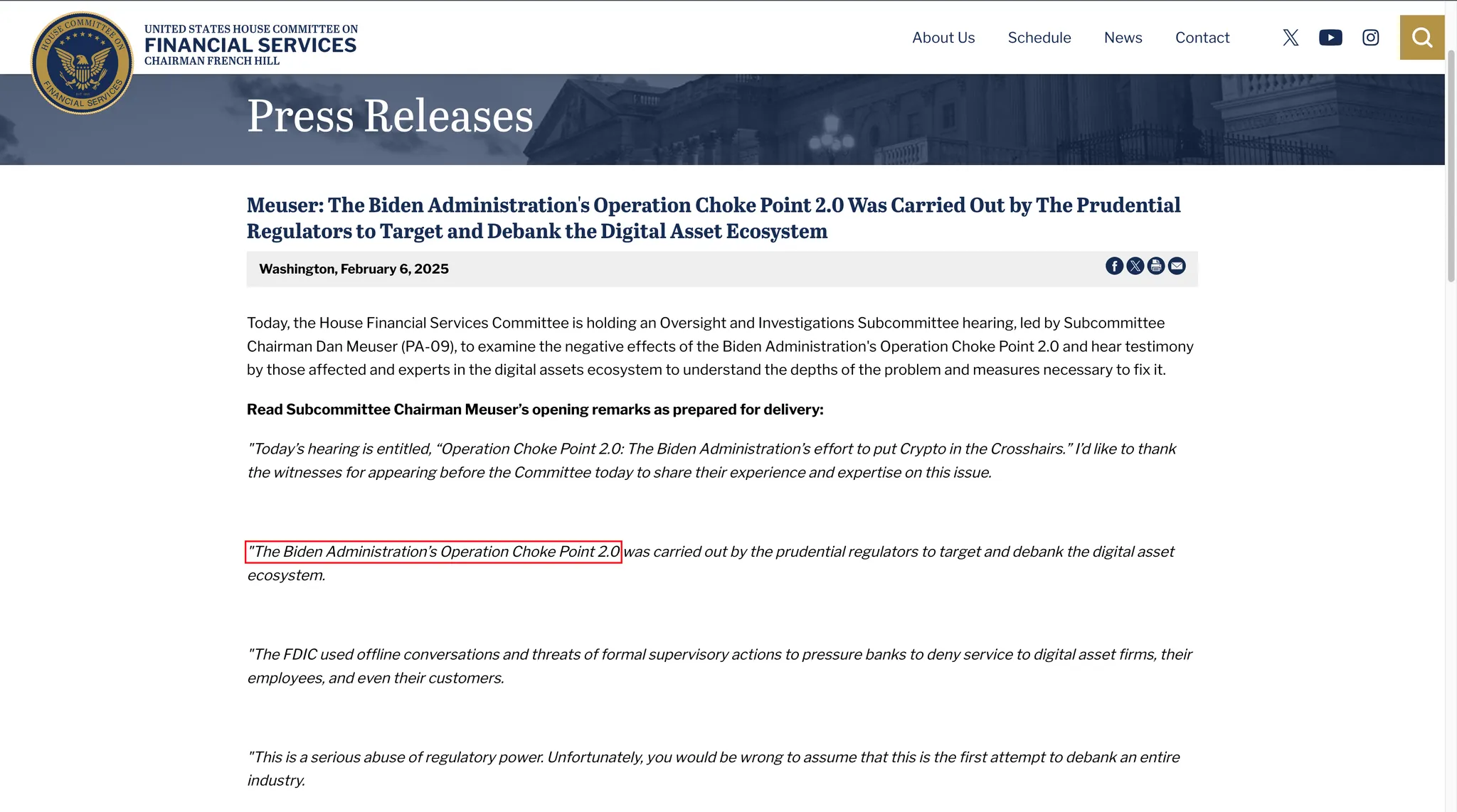

SELAMA PEMERINTAHAN BIDEN, INDUSTRI ENKRIPSI TELAH LAMA BERADA DALAM LINGKUNGAN REGULASI YANG KUAT DAN KETIDAKPASTIAN YANG TINGGI. KHUSUSNYA, SETELAH JATUHNYA FTX PADA TAHUN 2022, NADA UTAMA PENGAWASAN BERGESER KE \"RISK SEGREGASI\", DAN SISTEM PERBANKAN DIMINTA UNTUK MENJAUH DARI ENKRIPSI。

Tahapan ini disebut sebagai \"kebankan\" di dalam industri dan juga digambarkan oleh beberapa anggota parlemen sebagai \"Operasi Choke Point 2.0\". Menurut Komite DPR tentang Jasa KeuanganPenyelidikan lanjutanBanyak bank telah memutuskan kerja sama mereka dengan perusahaan enkripsi di bawah tekanan regulator informal. Jalur keluar suksesif dari Silvergate Bank dan Signature Bank merupakan manifestasi sentral dari tren ini。

Logika regulasi sudah jelas:Ketimbang mencoba mengatur risiko enkripsi, mereka hendaknya diisolasi dari sistem perbankan。

Logika ini secara mendasar terbalik pada tahun 2025。

Secara berulang kali Trump mendukung industri enkripsi selama kampanye, menekankan perlunya Amerika Serikat untuk menjadi \"pusat global untuk inovasi enkripsi\". Setelah muncul kembali, aset terenkripsi tidak lagi dipandang sebagai sumber risiko semata tetapi dimasukkan ke dalam pertimbangan keuangan dan strategis yang lebih luas。

Key shift adalah bahwa koin stabilitas mulai dilihat sebagaiSambungan sistem dolar Amerika SerikatAKU TIDAK TAHU. HARI PENANDATANGANAN UU GENIUS, CATATAN GEDUNG PUTIH MENJELASKAN BAHWA MATA UANG STABILISASI DOLAR YANG DIATUR AKAN MEMBANTU UNTUK MEMPERLUAS PERMINTAAN UTANG AMERIKA SERIKAT DAN MENGKONSOLIDASI DOLAR ' S INTERNASIONAL BERDIRI DI ERA DIGITAL. INI PADA DASARNYA MENDEFINISIKAN KEMBALI PERAN STABILISATOR DI KEUANGAN AS。

PERANAN INSTITUSIONAL DARI UU GENIUS

PADA JULI 2025, TRUMP MENANDATANGANI UU GENIUS. TUJUAN UNDANG-UNDANG ADALAH MENETAPKAN UNTUK PERTAMA KALINYA, PADA TINGKAT FEDERAL, IDENTITAS HUKUM YANG JELAS UNTUK MATA UANG STABIL DAN LEMBAGA TERKAIT. UNDANG-UNDANG SECARA TEGAS MEMUNGKINKANLembaga non-bankSetelah kondisi telah dipenuhi, mereka dapat tunduk pada pengawasan federal sebagai \"penyihir sengketa yang memenuhi syarat mata uang stabil jenis gaji\". Ini menyediakan akses institusional ke kerangka kerja federal untuk perusahaan yang awalnya berada di luar sistem perbankan, seperti Circe dan Pacos。

Lebih penting lagi, Undang-Undang memberlakukan persyaratan wajib atas aset cadangan: mata uang yang stabil harus menjadi aset yang sangat cair seperti uang tunai dolar Amerika Serikat atau obligasi Perbendaharaan Amerika Serikat jangka pendekPenuh dukungan 100%Aku tidak tahu. Ini, pada intinya, mengecualikan ruang untuk stabilisasi algoritma dan konfigurasi berisiko tinggi dan sangat sesuai dengan \"model perbankan kepercayaan tanpa hambatan\"。

Sebagai tambahan, Undang-Undang menetapkan pemegang mata uang stabilKlaim Prioritas KeistimewaanAku tidak tahu. Bahkan jika agensi asuransi bangkrut, aset cadangan yang relevan harus digunakan sebagai prioritas untuk pembayaran mata uang stabilisasi. Penyediaan ini secara signifikan mengurangi kekhawatiran regulasi tentang ” bahaya moral” dan meningkatkan kredibilitas kelembagaan mata uang stabilitas。

DALAM KERANGKA KERJA INI, OCC MENGELUARKAN LISENSI FEDERAL TRUST BANK KE SEBUAH FIRMA ENKRIPSI, YANG MENJADI SATU LOGISIkuti aturanPerforma dan implementasi institusional。

Pertahanan finansial tradisional dan tantangan untuk masa depan

Untuk industri enkripsi, itu adalah akhir sistem putus-putus; untuk Wall Street vested kepentingan, itu lebih seperti invasi teritorial yang harus dilawan. Poligami OCC, yang menyetujui transformasi lima lembaga enkripsi menjadi bank kepercayaan federal, tidak berbicara dengan suara bulat, tetapi dengan cepat memicu pembelaan kekerasan oleh serikat perbankan tradisional, yang diwakili oleh Lembaga Kebijakan Bank, BPI. Perang \"bank baru dan tua\" baru saja dimulai。

ALEGAN TIGA INTI

BPI MEWAKILI KEPENTINGAN RAKSASA MORGAN CHASE, BANK AMERIKA, CITIGROUP. PADA SAAT PERTAMA KETIKA OCC MENERBITKAN KEPUTUSANNYA, TINGKAT ATAS NYA MENIMBULKAN PERTANYAAN AKUT, DENGAN ARGUMEN INTI MENUNJUK LANGSUNG KE KONFLIK MENDALAM DALAM FILSAFAT REGULASI。

Pertama-tama, tentang..Ini adalah regulatory arbitrageAKU TIDAK TAHU. MENURUT BPI, LEMBAGA ENKRIPSI INI MENGAJUKAN PERMOHONAN UNTUK PELAT \"PERCAYA\", YANG SEBENARNYA MERUPAKAN BISNIS PERBANKAN INTI, SEPERTI PEMBAYARAN DAN LIKUIDASI, DAN BAHKAN LEBIH PENTING DARIPADA BANYAK BANK KOMERSIAL BERUKURAN SEDANG。

Namun, melalui lisensi kepercayaan, perusahaan induknya (misalnya, Circle Internet Financial) telah dengan bijaksana menyunat Fed, yang harus menerima sebagai \"perusahaan induk bank\"Pengendalian GabunganAku tidak tahu. Ini berarti bahwa regulator tidak memiliki hak untuk meninjau kembali pengembangan perangkat lunak perusahaan induk atau investasi luar - jika celah kode perusahaan induk menyebabkan hilangnya aset bank, hal ini menciptakan paparan risiko yang sangat besar dalam buta regulator。

Kedua, yaKebobrokan prinsip suci \"perpisahan bank-bisnis\"Aku tidak tahu. Afigaz BPI memperingatkan bahwa mengizinkan perusahaan teknologi seperti Ripple and Circle untuk memiliki bank pada dasarnya mematahkan firewall terhadap penggunaan dana bank oleh raksasa bisnis. Terlebih lagi, bank tradisional tidak puasKompetisi tidak adilPERUSAHAAN-PERUSAHAAN TEKNOLOGI BIOTEKNOLOGI DAPAT MENGGUNAKAN KEUNGGULAN MONOPOLIS MEREKA MELALUI JARINGAN SOSIAL DAN ALIRAN DATA KE KERUMUNAN BANK TANPA MENGASUMSIKAN KEWAJIBAN REINVESTASI KOMUNITAS (CRA) YANG HARUS DIPENUHI BANK TRADISIONAL。

Dan akhirnya, tentang..Kekurangan risiko sistematis dan keamanan bersihPANIC. KARENA BANK-BANK KEPERCAYAAN BARU INI TIDAK MEMILIKI SAMPUL ASURANSI FDIC, ASURANSI DEPOSITO TRADISIONAL TIDAK DAPAT BERTINDAK SEBAGAI PENYANGGA BEGITU PASAR PANIK TENTANG JANGKAR MATA UANG STABIL. WAZFORD BPI BERPENDAPAT BAHWA PENIPISAN MOBILITAS YANG TIDAK DILINDUNGI INI AKAN MENYEBAR DENGAN CEPAT MENJADI KRISIS SISTEMIK YANG MIRIP DENGAN KRISIS TAHUN 2008。

Kekhalifahan Terakhir FBI

OCC MENGELUARKAN PLAT NOMOR, YANG TIDAK BERARTI APA-APA. UNTUK LIMA BANK KEPERCAYAAN FEDERAL BARU INI, TITIK MASUK TERAKHIR DAN PALING KRITIS KE SISTEM PEMBAYARAN FEDERAL -Hak untuk membuka akun utamaMasih di tangan FBI。

Meskipun OCC telah mengakui identitas perbankan mereka, Fed memiliki kebijaksanaan independen di bawah sistem perbankan ganda Amerika Serikat. Sebelumnya, bank enkripsi Wyoming, Bank Custodia, telah..The Fed tidak mau membuka akun utama dan memulai gugatan yang panjangPreseden ini menunjukkan bahwa masih ada kesenjangan besar antara mendapatkan lisensi dan mendapatkan akses nyata ke Fedwire。

INI JUGA MERUPAKAN MEDAN PERTEMPURAN BESAR BERIKUTNYA UNTUK MELOBI PERBANKAN TRADISIONAL (BPI)。KARENA TIDAK MUNGKIN UNTUK MENCEGAH OCC DARI KARTU ISSUING, KEKUATAN PERBANKAN TRADISIONAL TERIKAT UNTUK MENEKAN FED UNTUK MENETAPKAN AMBANG BATAS YANG SANGAT TINGGI KETIKA MENYETUJUI AKUN UTAMA – MISALNYA, DENGAN MENGHARUSKAN MEREKA UNTUK MEMBUKTIKAN BAHWA KEMAMPUAN AML MEREKA BERADA PADA TINGKAT YANG SAMA DENGAN MEREKA BANK-BANK YANG MAHAKUASA SEPERTI MORGAN CHASE, ATAU DENGAN MENGHARUSKAN PERUSAHAAN INDUK MEREKA UNTUK MEMBERIKAN JAMINAN MODAL TAMBAHAN。

Untuk Ripple dan Circle, permainan ini baru saja memasuki babak kedua: Jika mereka memiliki lisensi dan tidak dapat membuka rekening utama Fed, mereka masih akan dapat beroperasi melalui model bank koresponden, dan merek emas \"bank nasional\" akan dikurangi secara signifikan。

Kesimpulan: Masa depan, bukan hanya mengatur permainan

Hal ini dapat diharapkan bahwa permainan di masa depan ini di sekitar bank terenkripsi akan jelas tidak tetap pada tingkat lisensi。

DI SATU SISI, SIKAP REGULATOR KANTONAL TETAP TIDAK PASTI. REGULATOR NEGARA BAGIAN YANG KUAT, YANG DIWAKILI OLEH NEW YORK STATE DEPARTMENT OF FINANCIAL SERVICES (NYDFS), TELAH LAMA MEMAINKAN PERAN UTAMA DALAM REGULASI ENKRIPSI. DENGAN PERLUASAN PRIORITAS FEDERAL, APAKAH ATAU TIDAK OTORITAS REGULATORI KANTONAL TELAH MELEMAH DAPAT MENIMBULKAN SENGKETA HUKUM BARU。

SEBALIKNYA, SEMENTARA UU GENIUS TELAH MASUK KE DALAM KEKUATAN, SEJUMLAH BESAR PERATURAN PELAKSANAAN TETAP DIKEMBANGKAN OLEH BADAN REGULATOR. ATURAN KHUSUS, TERMASUK PERSYARATAN MODAL, SEGREGASI RISIKO DAN STANDAR KEAMANAN CYBER, AKAN MENJADI FOKUS KEBIJAKAN DARI WAKTU KE WAKTU. PERMAINAN PEMEGANG SAHAM YANG BERBEDA KEMUNGKINAN BESAR AKAN BERLANGSUNG DALAM KETENTUAN TEKNIS INI。

Selain itu, perubahan di tingkat pasar sama pentingnya. Sebagai lembaga enkripsi yang memperoleh identitas perbankan, mereka dapat menjadi mitra lembaga keuangan tradisional sekaligus subjek potensial merger dan akuisisi. Apakah bank tradisional telah menyelesaikan keterampilan teknis mereka melalui akuisisi lembaga enkripsi atau apakah perusahaan enkripsi masuk perbankan secara terbalik, chart keuangan mungkin direstrukturisasi sebagai hasilnya。

HAL INI PASTI BAHWA RATIFIKASI OLEH OCC INI BUKAN AKHIR DARI PERSELISIHAN TETAPI TITIK AWAL YANG BARU. KEUANGAN TERENKRIPSI TELAH MEMASUKI SISTEM, TETAPI MENEMUKAN KESEIMBANGAN ANTARA INOVASI, STABILITAS DAN KOMPETISI AKAN TETAP MENJADI PERTANYAAN BAHWA REGULASI KEUANGAN AMERIKA SERIKAT HARUS MENJAWAB PADA TAHUN-TAHUN MENDATANG。