Studi Makro Pasar Terenkod: Bagaimana aset enkripsi akan dibayar di bawah efek Walsh, dalam siklus ketat

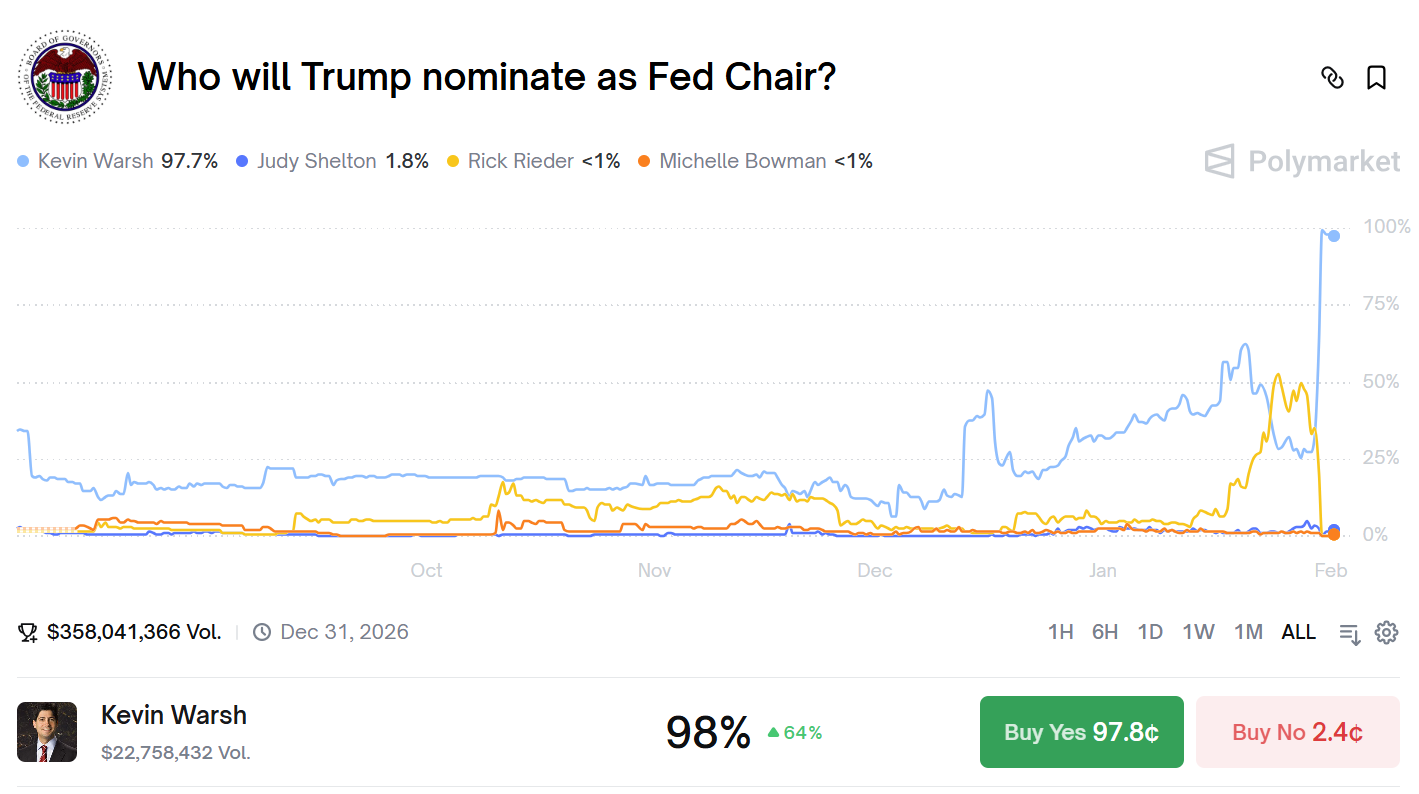

PADA AWAL FEBRUARI 2026, TRUMP MENOMINASIKAN KEVIN WALSH, MANTAN ANGGOTA DEWAN CADANGAN FEDERAL DARI POLISI MONETER ELANG, SEBAGAI KETUA CADANGAN FEDERAL BERIKUTNYA, ORANG YANG PELANTIKANNYA MENIMBULKAN KEJUTAN BESAR DI PASAR KEUANGAN GLOBAL, YANG DIENKRIPSI PASAR DIGAMBARKAN SEBAGAI \"EFEK WOSH\". MATA UANG TERENKRIPSI ARUS UTAMA TELAH JATUH TAJAM, DENGAN TITIK BITCOIN ETF MENUNJUKKAN ALIRAN KELUAR BERSIH HAMPIR $ 1 MILIAR SEHARI。

Bab I: Analisis Efek Cuci - Mengapa pengangkatan staf menyebabkan gempa bumi pasar

HARI 30 JANUARI 2026, PELANTIKAN STAF MEMICU KEJUTAN TINGKAT TSUNAMI DI PASAR KEUANGAN GLOBAL, YANG BAHKAN MELEBIHI PUBLIKASI SEBAGIAN BESAR DATA EKONOMI DAN PENYESUAIAN KEBIJAKAN MONETER. SETELAH BERITA NOMINASI MANTAN ANGGOTA FED KEVIN WALSH SEBAGAI KETUA FED BERIKUTNYA, INDEKS DOLAR MENINGKAT DENGAN KERAS, DAN EMAS DAN PERAK RUNTUH, SEMENTARA PASAR MATA UANG YANG DIENKRIPSI MENDERITA PEMBANTAIAN BERDARAH – SEKITAR 7 PERSEN PER HARI DI BITCOIN, LEBIH DARI 10 PERSEN PER HARI DI TAIFENG, DAN LEBIH DARI $ 800 MILIAR DALAM NILAI PASAR. PADA WAJAH ITU, INI HANYA TURNOVER NORMAL PERSONIL, TETAPI ANALISIS MENDALAM MENGUNGKAPKAN BAHWA REAKSI PASAR BEGITU INTENS KARENA NOMINASI FIGUR TERTENTU, WALSH, MENYENTUH SARAF YANG PALING SENSITIF DARI SISTEM KEUANGAN SAAT INI. ♪ KEVIN WALSH BUKAN PEJABAT FEDERAL BIASA, DAN LINTASAN KARIR DAN KEBIJAKANNYA MEMBENTUK POTRET ELANG. PADA TAHUN 2006, WALSH YANG BERUSIA 35 TAHUN MENJADI ANGGOTA DEWAN TERMUDA DALAM SEJARAH FEDERAL RESERVE, SEBUAH JANJI YANG DENGAN SENDIRINYA MENJADI PERTANDA BAIK UNTUK POTENSINYA YANG LUAR BIASA. SEMENTARA SEBAGIAN BESAR KOLEGA MENGADVOKASIKAN EASING KUANTITATIF RADIKAL UNTUK MENYELAMATKAN SISTEM KEUANGAN DI AMBANG KERUNTUHAN SETELAH KRISIS KEUANGAN GLOBAL 2008, WALSH MENJADI DISSENTER TERKUAT. DIA TIDAK HANYA SECARA TERBUKA MENENTANG PUTARAN KEDUA KUANTITATIF EASING (QE2), TETAPI DIA JUGA BERULANG KALI MEMPERINGATKAN DALAM REFLEKSI PASCA-KRISIS BAHWA PEMBELIAN ASET BERSKALA BESAR DAN KEBIJAKAN SUKU BUNGA NOL JANGKA PANJANG MENDISTORSI SINYAL PASAR, MENCIPTAKAN BAHAYA MORAL DAN MEREMEHKAN STABILITAS HARGA JANGKA PANJANG. PANDANGAN - PANDANGAN INI TIDAK NYAMAN DALAM IKLIM KRISIS PADA WAKTU ITU, TETAPI SEIRING WAKTU SEMAKIN BANYAK ORANG MULAI MENINJAU KEMBALI PERINGATANNYA. SETELAH MENINGGALKAN FED, WALSH SEMAKIN MEMURNIKAN SISTEM TEORETISNYA DALAM PEKERJAAN AKADEMIKNYA DI HOOVER INSTITUTE DAN STANFORD BUSINESS SCHOOL. SECARA KHUSUS, IA MENEKANKAN PENTINGNYA \"TAAT BUNGA YANG NYATA\" SEBAGAI JANGKAR KEBIJAKAN MONETER, BERPENDAPAT BAHWA SUKU BUNGA YANG SEBENARNYA NEGATIF ADALAH HUKUMAN BAGI PARA PENGHEMAT DAN INSENTIF UNTUK KETIDAKCOCOKAN MODAL. DALAM SEBUAH ALAMAT PUBLIK PADA TAHUN 2025, IA MENJELASKAN BAHWA ” EKONOMI YANG SEHAT MEMBUTUHKAN SUKU BUNGA YANG POSITIF SEBAGAI MEKANISME SINYAL UNTUK ALOKASI SUMBER DAYA, DAN SUKU BUNGA YANG DEPRESI SECARA ARTIFISIAL HANYA DAPAT MENCIPTAKAN KEMAKMURAN PALSU DAN GELEMBUNG YANG TAK TERELAKKAN MELEDAK”. PERNYATAAN-PERNYATAAN INI SECARA LANGSUNG DAN TAJAM BERTENTANGAN DENGAN LINGKUNGAN MOBILITAS SAAT INI DI MANA PASAR TERENKRIPSI BERGANTUNG。

Pengungkapan yang paling mendalam dari efek Walsh adalah bahwa itu mengekspos kontradiksi yang lama dicerminkan antara pasar terenkripsi dan kebijakan moneter. Narasi asli mata uang yang dienkripsi didasarkan pada munculnya kembali bank sentral, sebagaimana ditunjukkan dengan jelas oleh frasa \"Kanselir Perbendaharaan berada di ambang pelaksanaan putaran kedua Bantuan Darurat Bank\". Namun, seiring matangnya pasar enkripsi, tidak menjadi sistem keuangan paralel sepenuhnya independen dari sistem tradisional, karena idealis awal akan lebih disukai, tetapi lebih menjadi semakin terintegrasi ke dalam dan secara struktural bergantung pada sistem yang ada. Persetujuan dari Bitcoin spot ETF adalah tonggak sejarah dalam proses: itu membuka pintu untuk dana institusional untuk mengakses pasar terenkripsi, tetapi juga berarti bahwa kekuatan harga untuk aset terenkripsi bergeser dari komunitas layak ke counter perdagangan Wall Street. Hari ini, harga Bitcoin ditentukan bukan oleh penambang, pemegang mata uang atau pengembang, tetapi oleh model alokasi aset dan sistem manajemen risiko BlackRock, Fidelity. Model - model ini secara alami menggolongkan aset yang dienkripsi sebagai ” unit teknologi tinggi ” atau ” aset risiko alternatif”, dan keputusan pembelian dan penjualan mereka didasarkan pada variabel makro yang sama dengan aset tradisional — harapan suku bunga, kondisi likuiditas, preferensi risiko. Ketergantungan struktural ini membuat pasar enkripsi sangat rentan dalam menghadapi elang seperti Walsh, karena investor institusi secara otomatis menyesuaikan posisi mereka dengan harapan suku bunga daripada memperhitungkan narasi Bitcoin dari \"pasung nilai non-sovereign\". Ini adalah ironi kejam bahwa aset yang diciptakan untuk menghadapi bank sentral pada akhirnya dibayar oleh lembaga tradisional yang paling sensitif terhadap kebijakan bank sentral。

Pasal II: Retrospeksi historis tentang Siklus Kepastian — Bagaimana aset terenkripsi bisa dibayar

Untuk benar-benar memahami implikasi jauh-mencapai efek Walsh, kita perlu melihat sejarah dan melihat pola kinerja aset terenkripsi dalam siklus austeritas berturut-turut. Refleksi historis ini bukanlah tumpukan data sederhana, tetapi lebih merupakan upaya untuk mengekstrak pola struktural dari fluktuasi harga masa lalu dan memberikan kerangka acuan untuk menilai jalannya pasar saat ini. Uji coba periode pertama yang layak dalam analisis kedalaman adalah siklus peningkatan suku bunga dari 2017-2018. Pada Oktober 2017, Federal Reserve secara formal meluncurkan pengurangan neraca dan akumulasi tujuh bunga meningkat selama dua tahun berikutnya. Kinerja Bitcoin ' s selama siklus ini menunjukkan lag ditandai: Pada bulan Desember 2017, ketika Fed memulai proses menaikkan suku bunga, Bitcoin berada di semua-waktu tinggi US$ 19891, dan pasar terus membenamkan dirinya di iklim pasar sapi gila, dengan total mengabaikan tanda-tanda kebijakan moneter memperketat. Namun, ketidakpedulian itu akhirnya membayar harga yang tragis. Kecepatan kenaikan suku bunga pada tahun 2018 dan penskalaan skala kontraksi, kontraksi berkelanjutan likuiditas akhirnya runtuh pasar. Bitcoin memasuki pasar beruang selama 13 bulan, jatuh ke minimum $3127, atau 84,3 per sen. Pelajaran dari periode ini sangat mendalam: dampak kebijakan moneter akan memakan waktu untuk menumpuk dan pasar mungkin mengabaikan tanda-tanda austeritas dalam jangka pendek, tetapi setelah ambang batas tercapai, penyesuaian sering akan drastis dan menyakitkan. Yang lebih penting lagi, siklus 2017-2018 juga mengungkapkan fitur awal pasar terenkripsi — koneksinya yang relatif lemah ke pasar keuangan tradisional, didorong lebih banyak oleh siklus sendiri (misalnya, halving of bitcoin) dan sentimen yang tersebar。

Periode kritis kedua adalah siklus respon inflasi 2021-2022, yang lebih sebanding dengan lingkungan saat ini. Pada November 2021, Federal Reserve meluncurkan pengurangan tingkat pembelian (Taper) dan pada Maret 2022, suku bunga pertama ditingkatkan, dengan tujuh kumulatif meningkat total 425 titik dasar sepanjang tahun. Setelah memuncak pada $69,000 pada November 2021, bitcoin jatuh ke rendah $15480 pada November 2022, penurunan sekitar 77 persen. Perubahan yang paling signifikan pada periode ini dibandingkan dengan siklus 2017-2018 adalah peningkatan signifikan dalam relevansi pasar enkripsi ke Unit Sains dan Teknologi. Data NASDAQ menunjukkan bahwa korelasi bergulir 120 hari antara Bitcoin dan indeks NASDAQ melonjak dari sekitar 0.3 pada awal 2021 menjadi 0.86 pada pertengahan 2022. Peningkatan relevansi drastis ini bukanlah kecelakaan, tetapi mencerminkan perubahan struktural dalam pasar enkripsi: investor institusi masuk dalam jumlah besar, dan mereka mengelola aset terenkripsi dalam kerangka aset risiko terpadu. Ketika Fed memulai peningkatan tingkat suku bunga yang radikal untuk melawan inflasi, investor institusional mensinkronisasi pengurangan unit teknologi dan aset terenkripsi berdasarkan model risiko, menciptakan lingkaran setan \"multi-asset flatting.\" Fenomena penting lainnya muncul selama periode ini: polarisasi tajam dalam pasar terenkripsi. Selama penurunan keseluruhan, kinerja Bitcoin jatuh dalam konfrontasi, sementara sebagian besar hillcoins jatuh lebih dalam, dengan banyak koin jatuh oleh lebih dari 90 persen. Divisi fregas divisi ini adalah awal dari perbedaan antara \"core asset\" dan \"marginal asset\" di pasar, di mana dana terkonsentrasi ke arah likuiditas yang lebih baik dan target yang lebih konsensual。

PERIODE KETIGA ADALAH FASE PEMELIHARAAN SUKU BUNGA TINGGI PADA TAHUN 2024-2025, YANG MERUPAKAN PERIODE REFERENSI PALING TERKINI DAN PALING BERHARGA. CAGAR FEDERAL TELAH MEMPERTAHANKAN SUKU BUNGA DANA FEDERAL SEBESAR 5,25 HINGGA 5,50 PER PERSEN SELAMA 16 BULAN, SEMENTARA TERUS MENGURANGI NERACA SEBESAR $95 MILIAR PER BULAN. SELAMA PERIODE INI, PASAR ENKRIPSI MENYAJIKAN FITUR STRUKTURAL YANG KOMPLEKS. DI SATU SISI, BITCOIN DIUNTUNGKAN DARI PERSETUJUAN SPOT ETF, YANG MENINGKAT SECARA SIGNIFIKAN, DARI $45.000 MENJADI LEBIH DARI $100,000; DI SISI LAIN, SEBAGIAN BESAR BANKNOTES JATUH OLEH 40 MENJADI 70 PER SEN, DENGAN LEBIH DARI 80 PERSEN TOKEN 100-MARKET TERATAS MENJALANKAN BITCOIN. FRAGMENTASI INI MENGUNGKAPKAN SUATU TREN PENTING: DALAM LINGKUNGAN PENGENCANGAN LIKUIDITAS SECARA KESELURUHAN, DANA TERKONSENTRASI DALAM \"ASET RISIKO YANG PALING AMAN\", MISALNYA, YANG PALING CAIR, PALING DAPAT DITERIMA SECARA INSTITUSIONAL DAN PALING TIDAK REGULATOR. BAGI ASET LAIN YANG DIENKRIPSI, MEREKA TIDAK HANYA MENGHADAPI KONTRAKSI DALAM KEMANJURAN MAKRO, TETAPI JUGA \"EFEK BREEDING\" DARI BITCOIN. PENYEBAB LAIN YANG MENJADI PERHATIAN SELAMA PERIODE INI ADALAH FAKTA BAHWA PERUBAHAN SUKU BUNGA NYATA TELAH MULAI BERDAMPAK LANGSUNG PADA HARGA ASET TERENKRIPSI. KETIKA KEMBALINYA OBLIGASI BERIKAT INFLASI (TIPS) NAIK DARI 1,5 PERSEN MENJADI 2,5 PERSEN PER PERIODE 10 TAHUN, HARGA BITCOIN JATUH SEKITAR 15 PERSEN, SENSITIVITAS YANG TIDAK TERLIHAT PADA SIKLUS SEBELUMNYA。

Berdasarkan pengalaman tiga periode sejarah ini, kita dapat menyimpulkan beberapa pola kunci pasar terenkripsi selama siklus austeritas. Pertama, efek kebijakan moneter memiliki efek kumulatif dan lag, dan pasar mungkin kehilangan pandangan dari tanda-tanda austeritas pada tahap awal, tetapi akhirnya menanggapi dengan penyesuaian drastis. Kedua, seiring meningkatnya keterlibatan institusional, relevansi pasar terenkripsi terhadap aset risiko tradisional meningkat, dan korelasi ini dapat mencapai ekstremnya di lingkungan yang ketat. Ketiga, ada segmentasi tajam di pasar, dengan konsentrasi dana di kepala dan efek Matthew yang kuat. Keempat, akumulasi pengaruh meningkatkan besarnya dan kecepatan penurunan, menciptakan lingkaran ganas ” penurunan harga - memicu likuidasi - turun lebih jauh ”. Ke-5, perubahan suku bunga riil semakin menjadi variabel inti yang mempengaruhi penentuan enkripsi, dan peningkatan tarif bebas risiko secara langsung meningkatkan biaya kesempatan memegang aset terenkripsi. Ciri khas efek Walsh adalah bahwa hal itu terjadi pada saat pasar terenkripsi paling dilembagakan, dan pada saat valuasi pasar relatif tinggi, kombinasi dari kedua faktor ini mungkin membuat penyesuaian lebih kompleks dan tahan lama dari sebelumnya. Pada saat yang sama, nominasinya sebagai elang yang lengkap dan konsisten dalam sistem teoretis mungkin berarti bahwa austeritas bukanlah respon sementara, tetapi paradigma kebijakan jangka panjang. Dampak dari pergeseran paradigma ini akan jauh melampaui penyesuaian kebijakan siklik。

Pasal III: Model harga pasar tersulit di bawah siklus austeritas

DI LINGKUNGAN BARU YANG DIBUKA OLEH EFEK WALSH, MODEL ASET TERENKRIPSI TRADISIONAL TELAH GAGAL DAN KERANGKA ANALITIS YANG BENAR-BENAR BARU DIPERLUKAN UNTUK MEMAHAMI DINAMIKA PASAR. BERDASARKAN DATA SEJARAH DAN STRUKTUR PASAR SAAT INI, KAMI TELAH MEMBANGUN MODEL HARGA TIGA-FAKTOR YANG MENCOBA MENJELASKAN MEKANISME PEMBENTUKAN HARGA UNTUK ASET TERENKRIPSI DI BAWAH SIKLUS KETAT. FAKTOR PERTAMA ADALAH KONDISI LIKUIDITAS, DENGAN BERAT 40 PERSEN. FAKTOR INI MENGUKUR TREN DALAM PASOKAN UANG GLOBAL, TERMASUK UKURAN LEMBAR NERACA FEDERAL RESERVE, TINGKAT PERTUMBUHAN M2 GLOBAL, DAN SKALA PEMBELIAN TERBALIK DALAM SEMALAM. DATA TERSEBUT MENUNJUKKAN KORELASI YANG KUAT ANTARA PERUBAHAN LIKUIDITAS GLOBAL DAN NILAI PASAR PASAR PASAR PASAR TERENKRIPSI (R2 = 0.62), DENGAN KONTRAKSI 1 PERSEN DALAM LIKUIDITAS DAN PENURUNAN RATA-RATA 2,1 PERSEN DARI TOTAL NILAI PASAR PASAR DIENKRIPSI PASAR. DI BAWAH KERANGKA KEBIJAKAN BAHWA WALSH MUNGKIN MENGEJAR, KAMI BERHARAP BAHWA FEDERAL RESERVE ' S SALDO LEMBAR AKAN KONTRAK DENGAN 15-20 PER SEN SELAMA DUA TAHUN KE DEPAN, ATAU SEKITAR $1,2-1,6 TRILIUN. BERDASARKAN PERHITUNGAN MODEL, INI SAJA DAPAT MENGURANGI TOTAL NILAI PASAR PASAR ENKRIPSI SEBESAR 25-30 PERSEN. LEBIH PENTING LAGI, KONTRAKSI LIKUIDITAS CENDERUNG MEMILIKI KARAKTERISTIK NON-LINEAR: EFEK AWAL TERBATAS, TETAPI KETIKA KONTRAKSI TERKUMPUL SAMPAI BATAS TERTENTU, MEREKA DAPAT MEMICU SIKLUS UMPAN BALIK POSITIF DARI KRISIS LIKUIDITAS. KERENTANAN INI DIPERKUAT OLEH STRUKTUR PENGUNGKIT SAAT INI DARI PASAR TERENKRIPSI, YANG SELANJUTNYA DIPERBURUK OLEH FAKTA BAHWA SEJUMLAH BESAR PINJAMAN HIPOTEK DAN POSISI TURUNAN BERADA DI BAWAH TEKANAN LIKUIDASI SEBAGAI PENGIKAT LIKUIDITAS。

FAKTOR KEDUA ADALAH SUKU BUNGA YANG SEBENARNYA, DENGAN BERAT 35 PERSEN. FAKTOR INI MENGUKUR BIAYA PELUANG UNTUK MEMEGANG ASET TERENKRIPSI, DENGAN INDIKATOR INTI YANG MENJADI PENGEMBALIAN PADA OBLIGASI BERBAIKAN INFLASI 10 TAHUN (TIPS) DAN NILAI DANA FEDERAL YANG SEBENARNYA. UNTUK MASING-MASING 1 PERSENTASE KENAIKAN POIN DALAM SUKU BUNGA NYATA, PREMI RISIKO YANG DIPERLUKAN UNTUK BITCOIN AKAN MEMBUTUHKAN PENINGKATAN YANG SESUAI DARI 280 TITIK DASAR UNTUK MEMPERTAHANKAN VALUASI SAAT INI. INI BERARTI BAHWA JIKA SUKU BUNGA NYATA NAIK DARI SAAT INI 1,5 PERSEN MENJADI 3 PERSEN PER SEN YANG DAPAT DIKLAIM OLEH WALSH, PENGEMBALIAN BITCOIN YANG DIHARAPKAN TAHUNAN PERLU NAIK DARI SEKITAR 60 PERSEN DARI RATA-RATA SEJARAH MENJADI HAMPIR 70 PERSEN, AMBANG YANG AGAK TINGGI。

FAKTOR KETIGA ADALAH PREFERENSI RISIKO, DENGAN BERAT 25 PERSEN. FAKTOR INI MENGUKUR RISIKO NAFSU MAKAN PESERTA PASAR, DAN INDIKATOR INTI TERMASUK INDEKS PANIK VIX, UTANG BERGIZI TINGGI MENYEBAR, DAN PREMI VALUASI EKUITAS TEKNOLOGI. PASAR ENKRIPSI MARKET SANGAT SENSITIF TERHADAP PERUBAHAN PREFERENSI RISIKO, DENGAN FAKTOR ELASTISITAS 1,8, BERARTI BAHWA KETIKA PREFERENSI RISIKO DI PASAR KESELURUHAN BERKURANG SEBESAR 10 PERSEN, NILAI PASAR TERENKRIPSI MUNGKIN JATUH SEBESAR 18 PERSEN. AMPLIFIKASI YANG TIDAK PROPORSIONAL INI DISEBABKAN OLEH TINGGINYA VOLATILITAS DAN MARGINALITAS ASET TERENKRIPSI: INVESTOR BERSEDIA MENGAMBIL RISIKO YANG LEBIH TINGGI MENGEJAR POTENSI KEMBALI KETIKA PASAR OPTIMIS; DAN DALAM PESIMISME PASAR, ASET TERENKRIPSI SERING MENJADI TARGET PERTAMA YANG DIJUAL. PREFERENSI RISIKO FOBIA CENDERUNG MENURUN SECARA SISTEMATIS SELAMA SIKLUS AUSTERITAS, KARENA TINGGINYA SUKU BUNGA LINGKUNGAN ITU SENDIRI MENCEGAH PERILAKU BERISIKO. NAIKNYA SUKU BUNGA NYATA TIDAK HANYA MENGUBAH VALUASI MUTLAK ASET, TETAPI JUGA TOLERANSI RISIKO INVESTOR ' S: KETIKA ASET BEBAS RISIKO MEMBERIKAN PENGEMBALIAN SIGNIFIKAN, INVESTOR TIDAK LAGI HARUS MENGAMBIL RISIKO TINGGI DARI MENGEJAR KEMBALI. PERUBAHAN PSIKOLOGIS INI TERCERMIN DARI SEJUMLAH DIMENSI: PERLAMBATAN INVESTASI RISIKO, KOMPRESI VALUASI SAHAM PERTUMBUHAN DAN PENINGKATAN MINAT MENYEBAR UNTUK UTANG BERGIZI TINGGI. PASAR YANG TERENKRIPSI, SEBAGAI SALAH SATU BIDANG YANG PALING SENSITIF DARI PREFERENSI RISIKO, SECARA ALAMI MENJADI PALING SULIT。

Di bawah model tiga-factor ini, berbagai kelas aset terenkripsi menunjukkan karakteristik pricing diferensial. Sebagai benchmark pasar, 60 persen perubahan harga Bitcoin dapat dijelaskan oleh faktor makro-likuiditas, 25 persen oleh aliran ETF dan dampak rantai yang mendasarinya telah jatuh di bawah 15 persen. Perubahan struktural ini berarti bahwa hubungan Bitcoin ' s dengan aset risiko tradisional akan tetap tinggi pada 0,65-0.75, dengan fluktuasi tahunan pada 55-70 per sen, dan sensitivitas 1 persen terhadap suku bunga nyata akan menyebabkan pembalikan harga 12-15 persen. Platform kontrak yang cerdas seperti Taifeng memiliki logika prioritas yang lebih kompleks: 40 persen pendapatan jaringan, 25 persen kegiatan pengembang, 20 persen dari total nilai liontin DeFi dan 15 persen dari faktor makro. Kombinasi ini berarti bahwa Etherpo didukung oleh beberapa aspek fundamental dan tidak dapat sepenuhnya bebas dari makro-impact. Yang lebih penting lagi, ada hubungan antarrelasi yang kompleks dalam platform kontraksi cerdas, dan kegagalan kesepakatan dapat menyebar di seluruh ekosistem melalui linkage aset dan transfer emosional, menciptakan risiko sistemik. Perbedaan antara token terapan dan governance akan paling dramatis: token dengan arus uang tunai yang nyata (dengan biaya perjanjian tahunan lebih dari $ 50 juta) mungkin dihargai sebagai didukung, sementara murni token governance mungkin menghadapi deplesi likuiditas. Data data menunjukkan bahwa kurang dari 30 persen dari 200 token teratas nilai pasar memiliki pendapatan perjanjian tahunan lebih dari $10 juta, dan hanya sekitar 15 persen memiliki dividen berkelanjutan atau mekanisme beli-kembali. Selama siklus austeritas, dana akan semakin terkonsentrasi pada beberapa penanda kualitas tinggi, dan kebanyakan token mungkin jatuh ke dalam \"Negara Zombie\"。

Pasal 4: Penyesuaian strategi investasi dan manajemen risiko

Saat menghadapi lingkungan austeritas yang diprakarsai oleh efek Walsh, semua peserta pasar perlu menyesuaikan kerangka strategis dan pendekatan manajemen risiko mereka secara mendasar. Bagi investor institusional tradisional, langkah pertama adalah mendefinisikan kembali peran dan posisi aset terenkripsi dalam portofolio. Bitcoin tidak boleh lagi dilihat sebagai \"emas digital\" atau alat lindung inflasi, tetapi harus didefinisikan dengan jelas sebagai \"aset pertumbuhan Beta tinggi\" yang ditempatkan dalam kategori faktor risiko yang sama dengan Unit Teknologi dan Teknologi. Reklasifikasi ini memiliki implikasi praktis: dalam model konfigurasi aset, anggaran risiko untuk aset terenkripsi perlu disesuaikan sesuai, turun dari 5 menjadi 8 persen dari total risiko portofolio menjadi 3-5 persen; dalam penilaian kinerja, perbandingan benchmark harus diubah dari indeks emas atau komoditas menjadi indeks unit ilmu pengetahuan dan teknologi; dan dalam manajemen risiko, skenario pengujian tekanan perlu menambahkan yang ekstrem seperti \"kejutan cair\" dan \"relevance lonjakan\". Investor institusional juga perlu menetapkan proses pengambilan keputusan yang lebih sistematis, dengan penyesuaian dinamis berdasarkan sinyal makro (taat bunga yang nyata, indikator likuiditas, preferensi risiko), daripada bergantung pada investasi keyakinan yang tahan lama. Secara khusus, kondisi pemicu yang jelas dapat ditetapkan: pengurangan otomatis ketika tingkat bunga yang nyata melebihi ambang batas tertentu, memulai pagar ketika indikator likuiditas memburuk ke tingkat yang diberikan, dan langkah demi langkah ketika preferensi risiko turun ke rendah historis. Strategi sprinting telah menjadi kritis dan pertimbangan harus diberikan kepada penggunaan masa depan bitcoin, pilihan atau transaksi terkait untuk mengelola risiko downside. Khususnya penting untuk diperhatikan bahwa, selama siklus austeritas, relevansi aset terenkripsi ke aset tradisional dapat ditingkatkan lebih jauh, yang akan mengurangi nilai desentralisasi mereka dalam portofolio, perubahan yang perlu tercermin secara akurat dalam model risiko dan disesuaikan dengan cara yang tepat waktu。

Setelah melihat ke depan, terlepas dari hasil akhir dari nominasi Walsh, pasar enkripsi telah memasuki fase baru dan tidak dapat direversibel. Fitur inti fase ini adalah integrasi mendalam aset terenkripsi dengan sistem keuangan tradisional dan perubahan mendasar yang dihasilkan dalam mekanisme prioritas, pola volatilitas dan relevansi. Kerangka kerja regulatori fluorida akan diklarifikasi secara bertahap, metode valuasi akan terspesialisasi, struktur pasar akan menjadi rumit dan fitur siklik akan melemah. Dari sudut pandang yang lebih luas, efek Walsh mungkin akhirnya mengarah pada renovasi diri yang diperlukan dari industri enkripsi. Saat likuiditas dividen menghilang, pasar akan dipaksa untuk kembali ke esensi mereka: untuk menciptakan nilai nyata, untuk menyelesaikan masalah nyata dan membangun model ekonomi berkelanjutan. Proyek-proyek yang mengandalkan spekulasi dan narasi tanpa kemajuan yang substansial akan difasekan, sementara perjanjian yang benar-benar inovatif akan diberikan ruang untuk pengembangan。