Bagaimana bisa suku bunga Cripto bisa dicapai

Ini tidak terjadi, tetapi tidak terjadi, karena tidak terjadi. Kemungkinan kombinasi di masa depan mungkin di arah: monetisasi dari utang nasional sebagai bagian bawah dari kaki norisiko + tenggat waktu dari dasar CME / Bitfinex istilah struktur / kurva waktu dari bunga pada rantai - atau, sebaliknya, indeks polimer netral pemerintahan。

Diterjemahkan oleh:

Cripto tidak memiliki "tingkat dasar"

Kripto apos; s pengaruh dan pembiayaan di dunia - triliunan dolar dalam posisi leverage, hipotek, produk pendapatan - dibangun di atas kurva suku bunga yang tidak seragam。

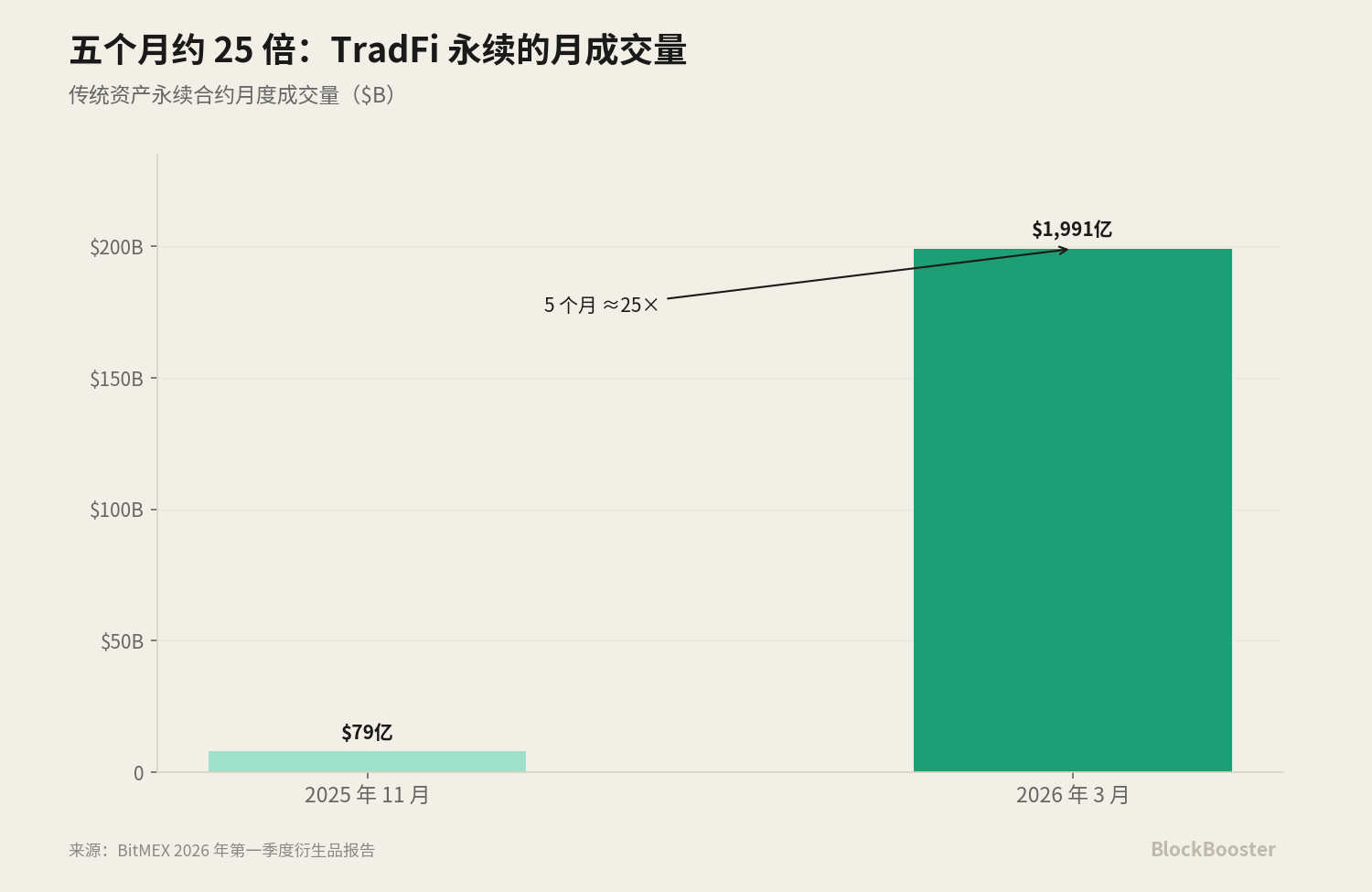

Menurut laporan turunan BitMEX untuk kuartal pertama 2026, "aset tradisional bertahan" saja, perdagangan tunggal-musim telah melonjak dari sekitar $525,8 juta pada akhir 2025 sampai $30,7 miliar di pertengahan bulan Maret 2026, dengan peningkatan seperempat dari 5,556 persen, perdagangan bulanan telah melonjak dari $7.9 miliar pada bulan November 2025 menjadi $199.1 pada 2026 Maret, a 25f dalam lima bulan。

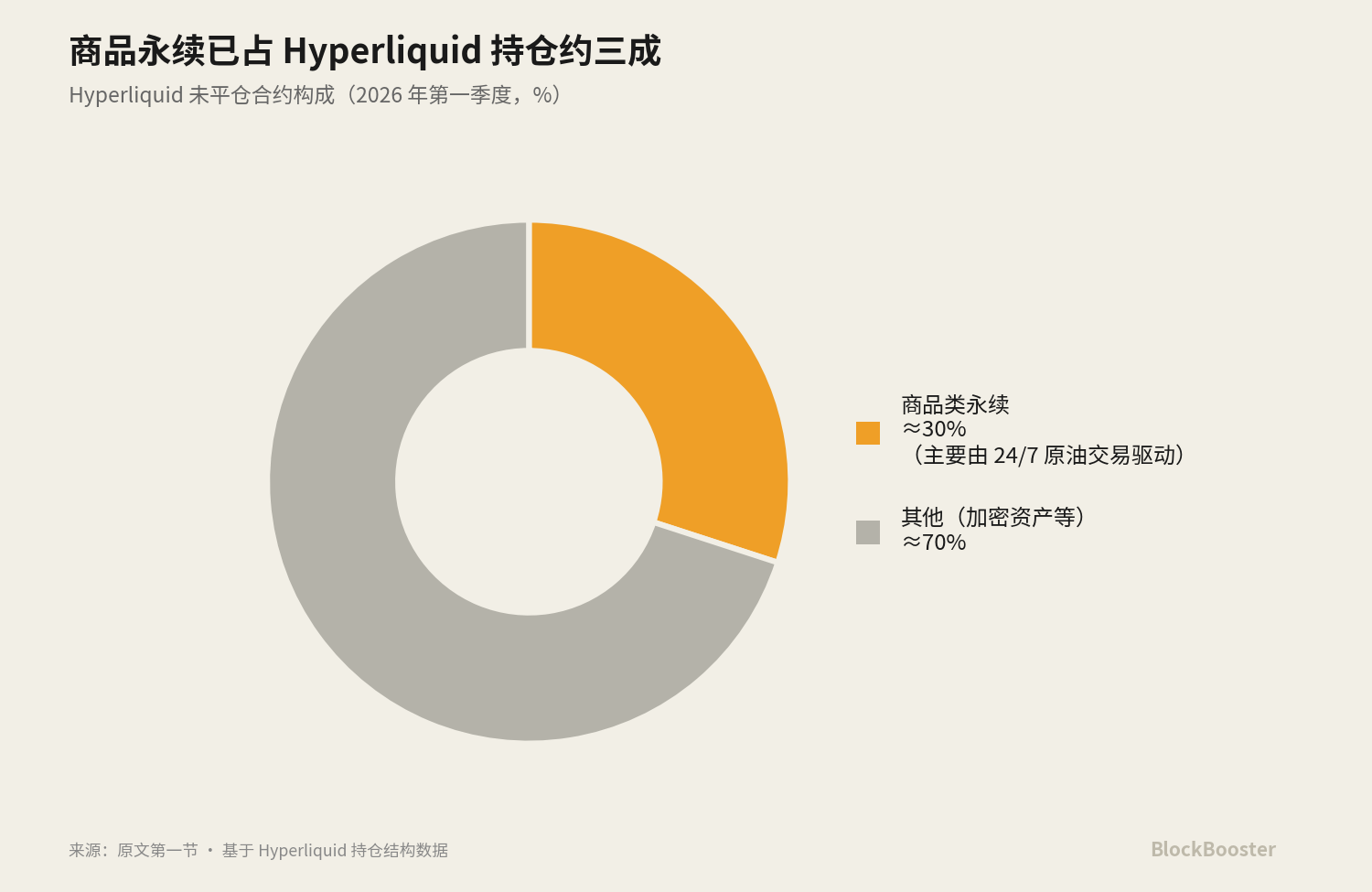

Proses Hipercairan sekitar $172.63 miliar dalam resusitasi dan kontrak yang belum diselesaikan sekitar $9.13 miliar oleh DefiLlama 30-hari snapshot. Pada kuartal pertama 2026, komoditas terus memperhitungkan sekitar 30 persen dari kontrak yang belum diselesaikan dari Hiperflute, terutama didorong oleh permintaan dari perdagangan minyak mentah 24 / 7。

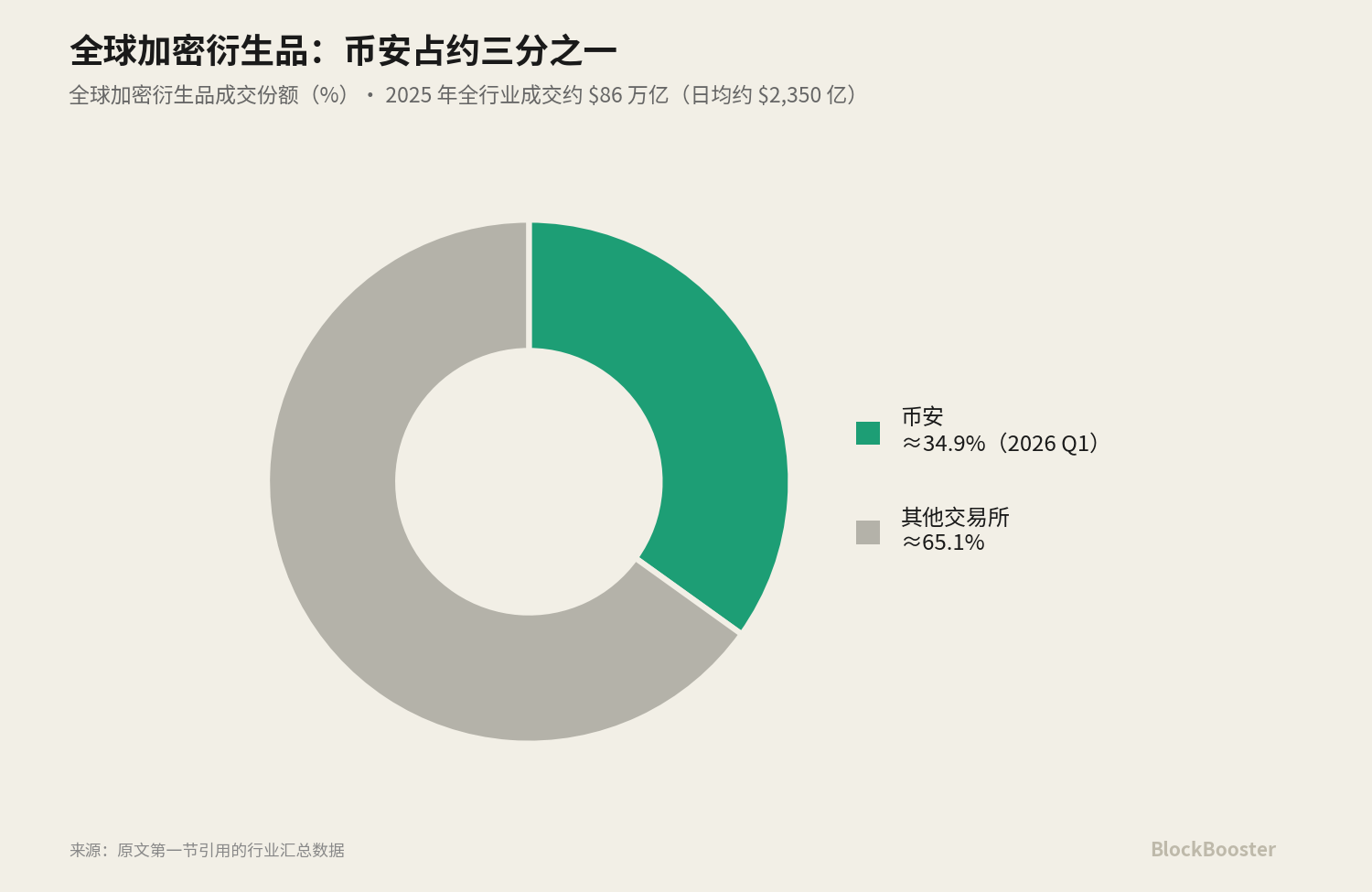

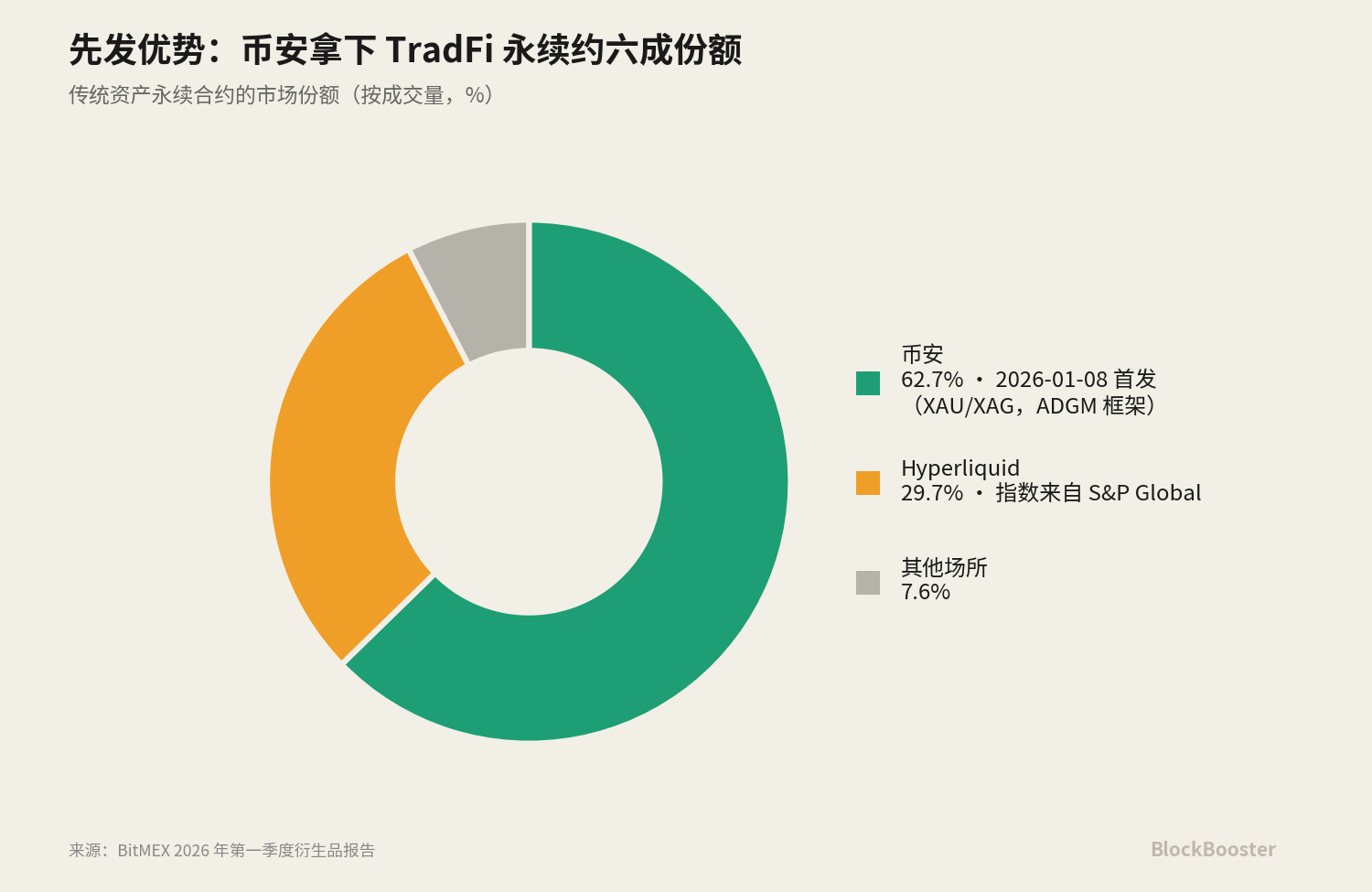

Garis "aset tradisional berlangsung selamanya". Pada 8 Januari 2026, koin tersebut aktif dan kontrak TradFi diperbarui, dimulai dengan emas (XAUSDT) dan perak (XAGUSDT). Dengan gelombang ini, François mengambil 62,7 persen saham pasar TradFi, dan Hiperfluida diikuti oleh 29.7 persen。

Data indeks hyperfluid untuk kesinambungan dari aset tradisional ini berasal dari kolaborasi dengan S & amp; P Global, yang mengarah ke tinjauan regulasi oleh CFTC Amerika Serikat (Crypto terhubung langsung dengan indeks tradisional)。

Pada saat yang sama, nilai pasar dari USDe Etena adalah sekitar 4,5 miliar dolar menjadi 5,9 miliar awal Juni 2026。

Produk ini masing-masing melaporkan suku bunga atau tingkat pengembalian... - Ada tingkat dana permanen, perjanjian pinjaman dengan APR, sUSDE, tingkat janji pengembalian dan kupon pada boneka-berbasis utang nasional - tapi Crypto memiliki sejauh iniTANPA SOFR SENDIRIAku tidak tahu. Tidak ada kurva benchmark tunggal yang secara luas diterima dan dapat digunakan sebagai jangkar untuk harga. Setiap pertukaran, dan setiap kesepakatan, berubah menjadi pasar keuangan mikro, menawarkan harga sendiri tanpa referensi publik dan kredibel antara mereka。

Berapa harga dasar Crypto

Lihatlah tiga set suku bunga yang berbeda:

- Grup I: Tingkat pembiayaan basis vs hasil dari turunan tersirat suku bunga. * * ASY SUSDE adalah hasil produk - kembali ke pemegang; Tingkat Keuangan Abadi adalah suku bunga turunan implisit - Ini adalah biaya untuk satu sama lain dari beberapa partai kosong dalam rangka untuk mempertahankan harga konstan berlabuh; * * Tingkat pembiayaan benchmark harus menjadi referensi publik yang dapat dikutip dan dihargai oleh berbagai produk lain. * * Baik hasil produk maupun turunan suku bunga tersirat adalah benchmark -Mereka dasar "hilir"Ini adalah hasil dari akumulasi premi dan struktur atas benchmark tersebut。

- Grup II: Tingkat bunga inter- malam vs tingkat bunga. * * Mendirikan tingkat dana pada 1 atau 8 jam, yang pada dasarnya adalah tingkat semalam - Ini hanya mencerminkan biaya dana pada saat ini ke titik penyelesaian berikutnya, tanpa struktur waktu. Hal ini tidak dapat memberitahu Anda perbedaan antara pinjaman 30-hari dan 90-hari pinjaman. Ini seperti SOFR sendiri adalah suku bunga semalam, dan itu terserah pasar masa depan untuk mengeja sebuah struktur term SOFR。Tingkat suku bunga tanpa struktur jangka tidak dapat mendukung pasar pendapatan yang diperbaiki di medium hingga jangka panjang。

- grup iii: tingkat bunga real pinjaman vs algoritma / tingkat bunga implisit。Transaksi pinjaman bilateral yang sebenarnya (misalnya pembiayaan obligasi Bitfinex, yang merupakan penyewaan dan penyandang pinjaman) dan produksi algoritma yang memanfaatkan (misalnya Aave, di mana suku bunga dikalkulasi secara otomatis melalui formulasi kolam renang) adalah dua mekanisme pembuatan harga yang berbeda secara fundamental. Mantan terpilih oleh peserta pasar dengan uang asli dan perak, sementara yang terakhir adalah kurva yang ditulis oleh desainer protokol dalam kode。

Dari tiga kelompok ini, adalah mungkin untuk menyaring kriteria yang harus dipenuhi oleh "benchmark berkualitas":

Berdasarkan kesepakatan nyataAku tidak tahuPasar bawah cukup luas dan dalam(Sulit dimanipulasi oleh peserta tunggal)Pemerintah kemerdekaan(Tidak ada konflik kepentingan antara manajer dan harga pasar)Lebih baik memiliki struktur waktu(Dapat mendukung medium-dan jangka panjang harga)。

BAGIAN BAWAH SOFR ADALAH BUYBACK SEMALAM DARI OBLIGASI AMERIKA SERIKAT ADALAH KESEPAKATAN NYATA, DENGAN PERGANTIAN HARIAN "LEBIH DARI $1 TRILIUN PER HARI". INI..Sebuah kesepakatan nyata untuk membeli kembali semalam. dan jumlah nominal yang mendukung Term SOFRIni sangat berbeda

Crypto adalah homogen struktural menggunakan logika SOFR. Dalam penelitiannya, Bank for International Settlemts (BIS) membandingkan pasar pinjaman berantai dengan "encrypted original money market", beroperasi dalam mekanisme yang mirip dengan pembelian tripartite tradisional - kembali - terlalu banyak collateralisasi, likuidasi pada nilai pasar, bergulir semalam. Karena pinjaman rantai secara struktural tipe buy- belakang pembiayaan dijamin, Crypto benchmark adalah sinonim yang sesuai untuk dinilai oleh desain SOFR (sebuah benchmark berdasarkan penawaran nyata-back)。

APA KARAKTERISTIK SOFR? MENGAPA LIBOR DINONAKTIFKAN

LANGKAH (LONDON INTERBANK SEWA RATE) ADALAH LANDASAN DARI KEUANGAN GLOBAL. PADA PUNCAKNYA, SEKITAR $30 TRILIUN DALAM KONTRAK KEUANGAN (TERMASUK SWAP SUKU BUNGA, HIPOTEK, PINJAMAN PELAJAR, UTANG PERUSAHAAN, DLL) TERGANTUNG PADA LIBOR DALAM LIMA ZONA MATA UANG. TAPI LIBOR MEMILIKI CACAT DESAIN YANG FATAL:Hal ini tidak didasarkan pada transaksi nyata, tetapi diperkirakan menjadi harian "diri-dilaporkan" pinjaman biaya untuk beberapa baris kutipan。

KEKURANGAN INI BENAR-BENAR DILEDAKKAN SETELAH KRISIS KEUANGAN 2008. INVESTIGASI REGULASI TELAH MENEMUKAN BAHWA BEBERAPA BANK GLOBAL BESAR TELAH SECARA SISTEMATIS MEMANIPULASI TAWARAN LIBOR UNTUK POSISI TURUNAN MEREKA。

SKANDAL MANIPULASI MENGARAH LANGSUNG KE PENGHAPUSAN LIBOR。

SEBALIKNYA, ITU SOFR. SOFR DIRANCANG UNTUK HAMPIR SETIAP KEKURANGAN DARI LIBOR 'S "REKAYASA TERBALIK": ITU TIDAK SENDIRI-DILAPORKAN, TETAPI BERDASARKANKesepakatan nyata dalam pembelian semalam dari hipotek dolar; IA MEMILIKI TIGA BUY- KEMBALI PASAR (TRIPARTITE BUY- BACK, GCF BUY- BACK DAN BILATER- BACK MELALUI LIKUIDASI LAYANAN DVD FICC)Pertukaran mediumTIDAK ADA KONFLIK KEPENTINGAN ANTARA MANAJER DAN HARGA PASAR。

TAPI SOFR MEMILIKI "DEFISIT BAWAAN": ITU ADALAH SUKU BUNGA SEMALAM, TIDAK ADA STRUKTUR ISTILAH. PASAR TIDAK HANYA MEMBUTUHKAN BIAYA MALAM HARI INI TAPI JUGA BIAYA YANG DIHARAPKAN DANA UNTUK TIGA BULAN KE DEPAN UNTUK HARGA MEDIUM DAN PINJAMAN JANGKA PANJANG. JADI CME KELUARCME Term SOFR- seorang forward- mencari set suku bunga meliputi 1 bulan, 3 bulan, 6 bulan, 12 bulan, 4 tenor。

Menggunakan data transkasional SOFR masa depan untuk membalikkan harapan pasar akan jalan SOFR di masa depan, sehingga membuat kurva waktu yang tampak maju. (SOFR masa depan untuk pembangunan Term SOFR, mewakili sekitar $2.3 triliun per hari di kuartal keempat 2023)

4, suku bunga kandidat terpilih yang bisa dibahas

Ada banyak calon untuk "suku bunga" atau "pendapatan" di pasar, dan yang berikut - satu istirahat dapat didiskusikan sebagai mengapa beberapa suku bunga jelas tidak sesuai dengan harga dasar dan apa yang bisa berkembang。

Dan salah satu kapak berjalan melalui semua dibongkar -"Yang memiliki hak untuk memutuskan": Berat pasar, utilisasi algoritma, atau pengaturan pemerintahan

4.1 Laju Dana Tertanda (Hiperfluida / mata uang)

Tingkat keberlanjutan adalah..Harga leverage implisitDidorong oleh perbedaan antara titik dan keabadian: Ini adalah tingkat bunga semalamTidak ada struktur durasiAku tidak tahu。

Ketika pasar tempat untuk TradFi ditutup (misalnya saham pada akhir pekan, logam berharga), pertukaran tidak dapat memperoleh harga tempat nyata untuk menghitung tingkat keuangan. Mata uang digunakan untuk membekukan harga indeks pada harga titik akhir, bukan EWMA harga tanda dengan tutup > 3 persen; Hiperfluida juga diubah ke EWMA pada akhir pekan, dengan tutup pada volatilitas oleh berbagai. Dalam periode penutupan, jangkar harga untuk selamanya sebenarnya satuDiproyeksikanbukan yang sebenarnya. ketika pasar dibuka kembali dan harga nyata melompat di atas batas ini, batas atas / batas muncul. oleh karena itu, harga untuk jangka waktu pasar adalah perkiraan, bukan jangkar nyata untuk arbitrase。

Pada 29 Mei 2026, CFTC Amerika Serikat menyetujui Kontrak Renewal Bitcoin untuk Kalshiex, yang pertama di Amerika SerikatBenar-benar tidak karenaPeraturan bitcoin berlangsung selamanya, bersama dengan pernyataan kebijakan tentang daya tahan kontrak, perintah staf pada 24 / 7 penyelesaian transaksi, dan tidak ada tindakan posisi di Coinbase menyediakan ketahanan melalui Deribit. Intinya adalah:Dibuang, dilikuidasi oleh counterparty pusatKesinambungan berarti bahwa tingkat keuangan dan perbedaan dasar dihasilkan dalam konteks kepatuhan dan keamanan pemukiman - ini mungkin calon untuk enkripsi SOFR masa depan. Bersama dengan hiperlikuid- S & amp; P Global Index ditinjau oleh CFTC, merupakan sinyal yang "mengawasi mendekati benchmark terenkripsi"。

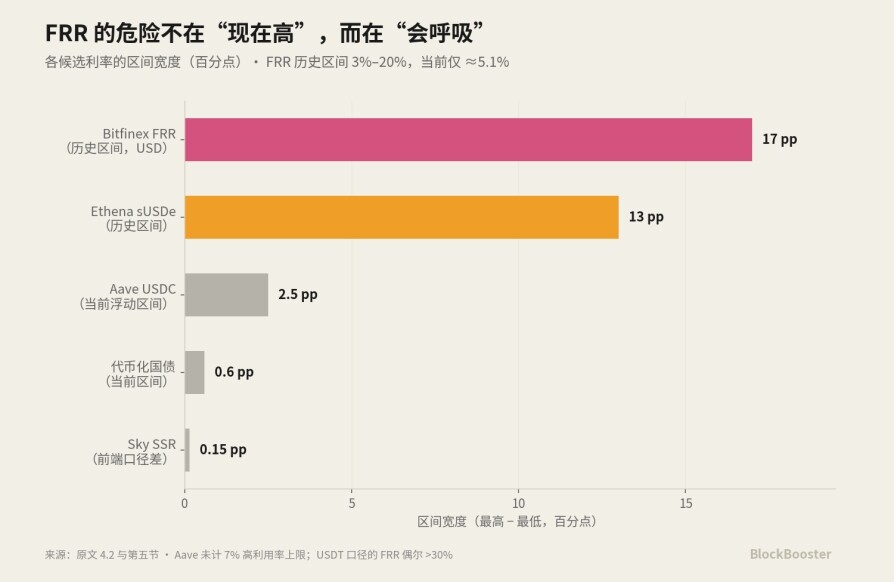

4.2 Bitfinex Bond Finance + FRR

Ini punya CryptoPasar keuangan asal dolarAku tidak tahu。

Mekanisme ini sebagai berikut: Bitfinex mengoperasikan pasar pembiayaan satu-satu obligasi dan rentenir meminjamkan uang ke dealer deposit untuk bunga. Desain kuncinya adalah..Durasi pembiayaan adalah 2 sampai 120 hari (2 hari, 7 hari, 30 hari), dan suku bunga dan durasi harus dicocokkan。Ini berarti bahwa penggalangan dana Bitfinex secara alami terdiri dari pendek sampai akhirKurva pinjaman sebenarnya: 30 hari uang dan 120 hari uang dengan harga yang berbeda, dikombinasikan oleh pasokan nyata dan permintaan. Ini adalah jumlah pinjaman yang sangat sedikit di dunia yang terenkripsi dengan struktur kedewasaan alami。

Dan..FRR (Flash Return Late, rate of return)LAJU REFERENSI UNTUK PASAR INI: FRR YASemua pembiayaan bunga-aktif diperbarui per jam pada tingkat rata-rata ditimbang dengan ukuranAku tidak tahu. Intinya, ini adalah "Tingkat Referensi Versi Bitfinex" - sebuah indeks mencerminkan rata-rata biaya pinjaman pasar saat ini. Peminjam dapat langsung memilih untuk meminjamkan dengan FRR sehingga suku bunga secara otomatis mengikuti pasar。

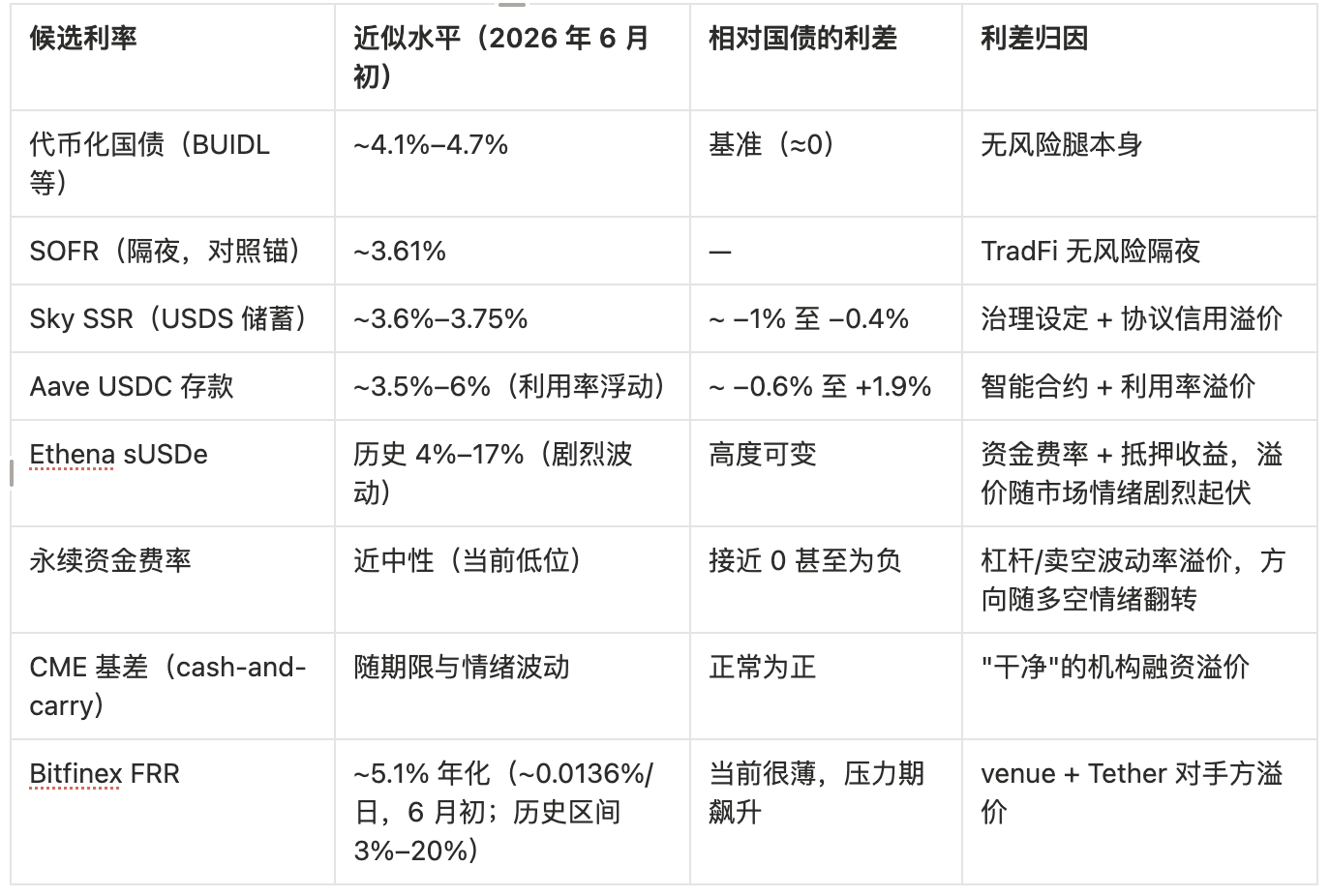

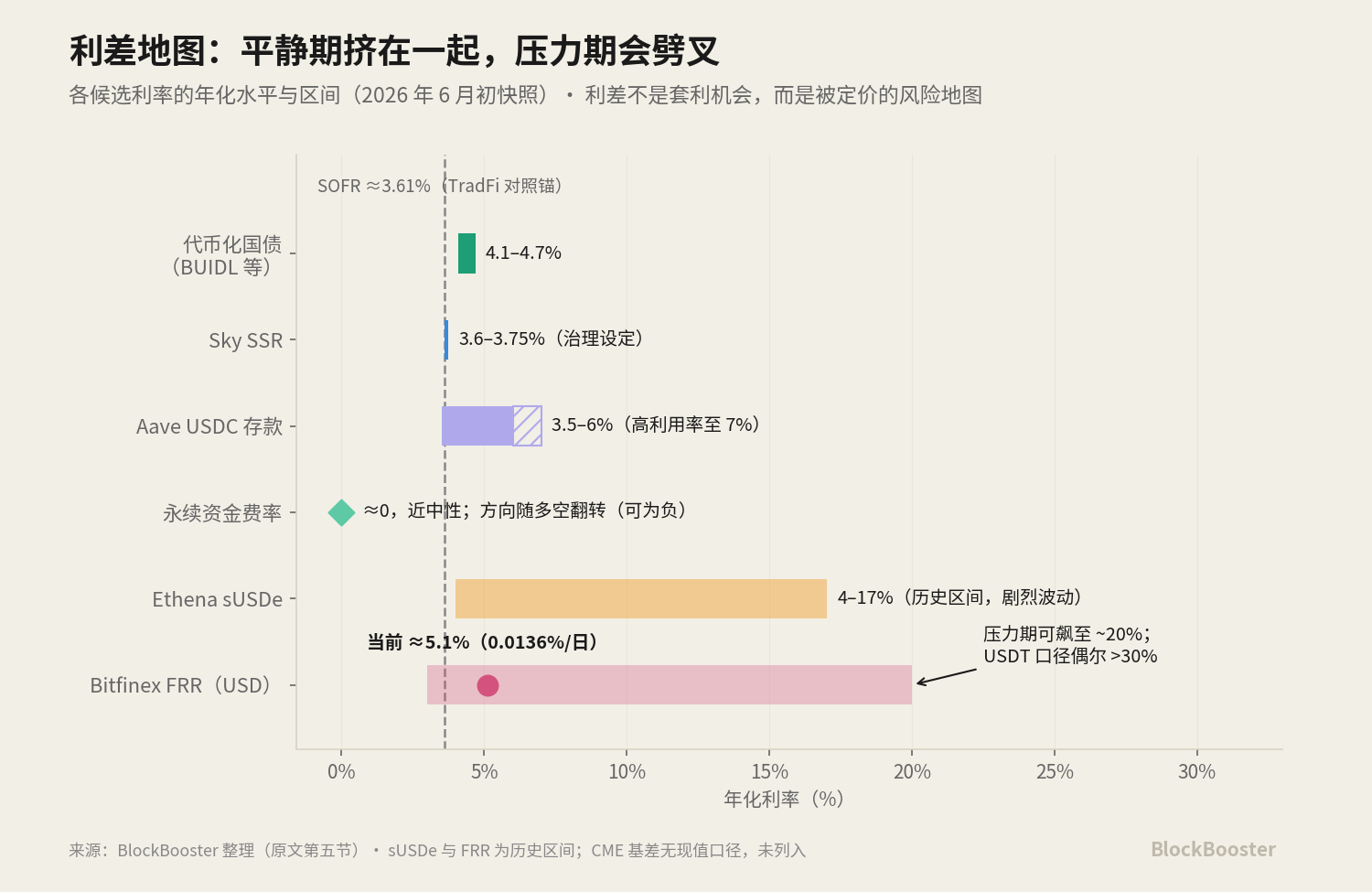

Biaya Bitfinex sekitar 15 persen dari hasil pinjaman (18 persen); tagihan minimum adalah $150. FRR olehLaju bunga harianKutipan, pembatalan pada suku bunga harian: FRR dari Bitfinex USD, sekitar 0.0136 per sen / hari, pembatalan, sekitar 5,1 persen - secara substansial sama dengan kandidat untuk hutang nasional, Aave, SSR, dll。

Ini salahnyaVolatilitas: USD MEMINJAM MEMILIKI MENGALAMI FLUKTUASI TAJAM ANTARA SEKITAR 3% DAN 20% DARI APRS, DAN DIKAITKAN DENGAN PERMINTAAN KUAT UNTUK LEVERAGE。

Kurva bunga sehari-hari ini meluas lebih dari durasi yang berbeda dari 2 sampai 120 hari dan merupakan kurva keuangan dolar asli di Crypto dengan struktur istilah yang nyata。

Bitfinex dan Teter adalah perusahaan induk iFinex dan manajemen tumpang tindih。Ini memberi Bitfinex likuiditas USDT terbaik di seluruh dunia yang terenkripsi -- Itulah salah satu alasan mengapa pasar pembiayaan begitu dalam, tetapi pada saat yang sama, jugaResiko counterparty terkonsentrasi di kompleks yang sama dengan resiko penerbit stabilAku tidak tahu. Meminjam uang Bitfinex, menggabungkan dengan set- up Bitfinex, berpadu dalam harga Teter, dalam keadaan ekstrim oleh perusahaan orangtua yang sama - struktur yang sangat mandiri。

Sementara pasar keuangan Bitfinex adalah sumber tertua dan terdalam - pasar keuangan di Crypto, ukuran absolut (saham dari kolam keuangan versus campuran Jepang) masih jauh lebih kecil dari triliunan dolar pertukaran di pasar abadi sebelumnya。

Dengan membandingkan FRR ke LIBOR dan SOFR, dimensi "apakah atau tidak itu didasarkan pada kesepakatan yang nyata," FRR sebenarnya lebih bersih daripada LIBOR, dan FRR dibatasi oleh skala berdasarkan kepentingan yang sebenarnya, diselesaikan - tingkat pembiayaan, yang mencerminkan perilaku pasar nyata. Namun, FRR berasal dari pertukaran tunggal (konsentrasi), dioperasikan oleh perusahaan induk yang sama, iFinex, yang juga mengontrol mata uang yang stabil terbesar, Teter (konflik kepentingan), dan operator adalah pemberi pinjaman terakhir (konsentrasi dan konflik lebih lanjut) pasar ini (dengan posisi yang kokoh). Jadi FRR melangkah pada dua dimensi konsentrasi dan konflik kepentingan, sesuatu yang SOFR hendak menghilangkan。

Ringkat Pembayaran DeFi 4.3 (Aave / Morpho)

Ini..Harga utilisasi algoritmaPerwakilan: Tingkat bunga tidak ditentukan oleh pengaturan bilateral, tetapi dengan faktor pemanfaatan kolam otomatis dihitung melalui rumus preset - semakin tinggi tingkat utilisasi, semakin tinggi suku bunga. Ini mengapung secara real time dengan kebutuhan pinjaman。

Tingkat deposit USDC untuk jaringan utama Aave berfluktuasi antara 3,5 dan 6 persen dengan tingkat pemanfaatan; lemari besi USDC pada Morpho, dikelola oleh kurator, sekitar 5 sampai 7 persen setelah mengurangi biaya pameran。

4.4 MakerDAO / Sky Tabungan Laju Tertarik (DSR / USDS)

Ini adalah kesepakatanPengaturan langsung pemerintah"Tingkat Kebijakan Kelas". DSR (Dai Savings Rate) dan USDS (Sky Savings Rate) dari DAI secara luas dikutip sebagai fungsional mirip dengan tingkat kebijakan yang ditetapkan oleh bank sentral - Itu tidak dipicu oleh pasar berbasis atau utilisasi algoritmik, tetapi oleh pemilihan pemerintahan Sky。

Pengaturan pemerintahan DSR / SSR, bobot pasar dari FRR, dan penggunaan algoritma Aave merupakan perbandingan dari tiga mekanisme produksi suku bunga yang berbeda。

Pemerintah menetapkan pengaturan vs penjualan vs algoritma utilisasi - masing-masing dari ketiga mekanisme ini memiliki masalah kredibilitas yang berbeda dan risiko manipulasi, dan sebuah benchmark untuk pasar dewasa harus datang dari salah satu yang paling sulit untuk dimanipulasi (penyeimbang pasar adalah kesepakatan dan cukup luas). Pada tingkat saat ini, SSR dikurangi dari 4.75 persen dalam pemerintahan pada akhir April 2026 menjadi sekitar 3,6 persen menjadi 3,75 persen pada awal Juni (mekanisme set pemerintahan bergerak sepanjang jalur Fed); arus USDS sekitar $11 miliar。

4.5 GAINS ON NATIONAL DEBTS BY RECECYIZATION (BUIDL / BENJI ET AL)

It 's about 4-5% dari "risk-free leg" dan itu adalah kandidat yang memenuhi syarat untuk "dienkripsi no- risiko benchmark". BlackRock' s BUIDL, Franklin Templeton 's BENJI, dll., merantai keuntungan menarik pada dolar. Dalam nilai-nilai saat ini, koin debt- dimensi nasional utama (BUIDL, USDY, USDM, USYC, dll) membayar sekitar 4.1 persen ke 4.7 persen ASY pada April 2026, dengan tingkat tiga bulan pengembalian hutang AS. Hasilnya hampir langsung ke suku bunga bebas tradisional。

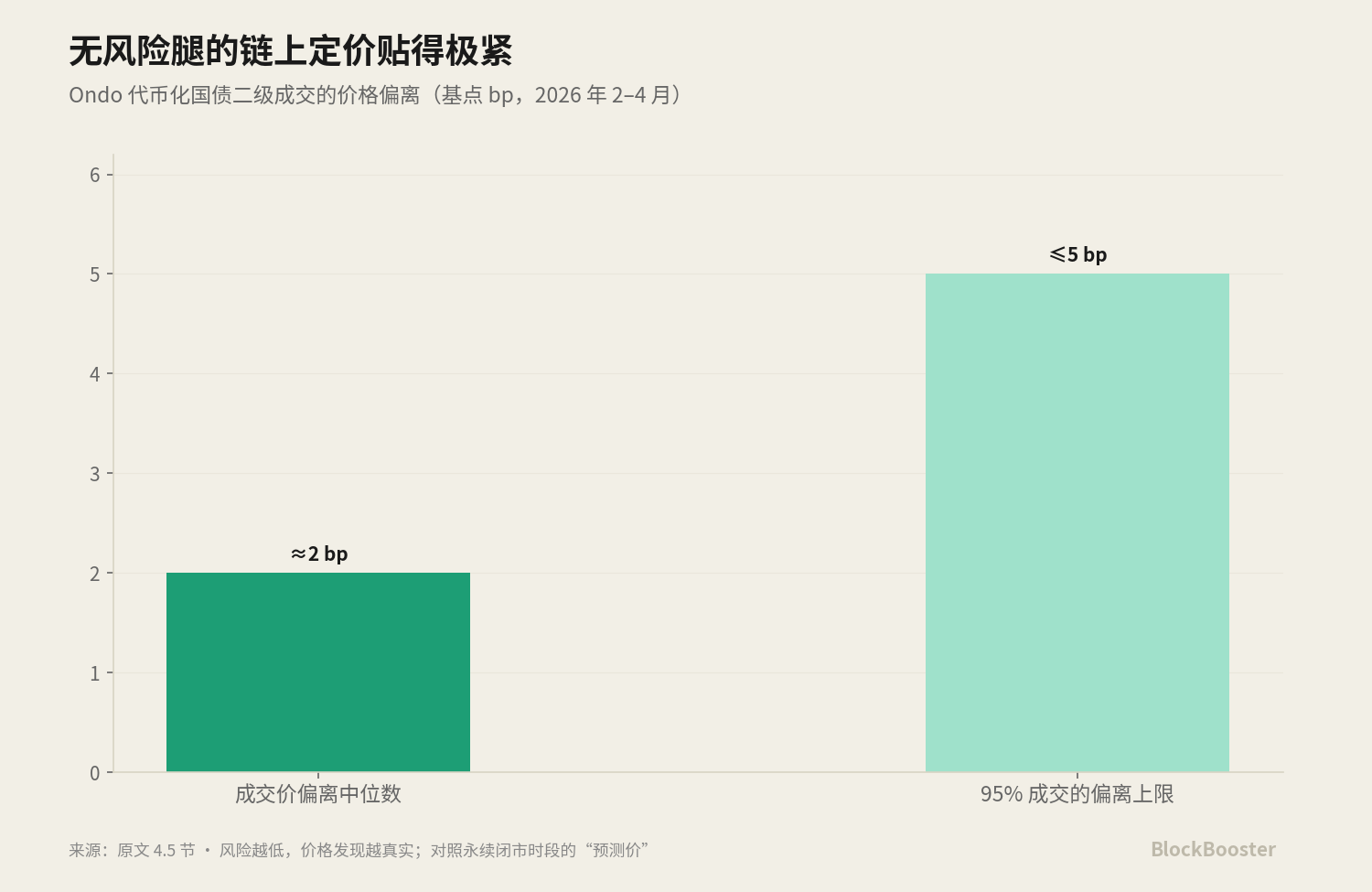

Harga pasar kedua dari "kaki bebas berisiko" itu sendiri sangat ketat - dalam kasus utang nasional Ondo yang dibiayai, yang bervariasi dari sekitar 2 poin hingga 95 persen dalam 5 poin dasar antara Februari dan April 2026. Ini berarti bahwa ketika aset bawah cukup standar, cukup berisiko-bebas, harga rantai bisa sangat akurat; oleh karena itu, "harga" spesies tinggi-risiko, seperti permanen, penuh elemen prediktif selama jam pasar tertutup - semakin rendah risiko, harga yang lebih nyata; semakin tinggi risiko, harga spekulatif。

4.6 Etena SUSDE

Ini adalah dana tetap ditambah keuntungan agunanSekuritisasiAKU TIDAK TAHU. ASAY, YANG SANGAT TERGANTUNG PADA TINGKAT TINGKAT KEUANGAN PASAR BERKELANJUTAN, PADA DASARNYA ADALAH BUNGA IMPLISIT REPACKAGING DARIPADA BENCHMARK ITU SENDIRI。

Menempatkan tujuh kandidat: mereka mengukur hal-hal yang berbeda (mendorong emosi, pinjaman nyata, pemanfaatan algoritma, kebijakan pemerintahan, suara bebas, arbitrase institusi), masing-masing dengan risiko yang berbeda (likuidasi, kontra, kontrak cerdas, pemerintahan, kredit) dan dihargai oleh berbagai mata pelajaran。

Tak satu pun dari mereka memenuhi tiga kondisi dari "luas kaliber + term struktur + pemerintahan kemerdekaan"。

Ini adalah status dari laju dasar Crypto saat ini: tidak ada potongan yang dapat berdiri sendiri sebagai jangkar。

5. / Peta rahasia membangun mendiskusikan:

Tempatkan kandidat di atas tingkat paralel dengan periode yang sama atau sebanding, memberikan snapshot numerik dengan tanggal cut- off:

Laju kandidat Perkiraan tingkat (awal Juni 2026) Bunga menyebar pada utang nasional Atribut marjin bungaDebts Negara Monetary (BUIDL, dsb.) ~ 4.1 per sen - 4.7 per sen Benchmark (110) no- no

Tulis logika tabel ini ke atclair:

- Kadar dana yang berkembang - keuntungan utang nasional - Leverage / Frost Volatilitas premium

- Bitfinex FRR - National Debt Gains memungkinkan risiko premium + Teeter Competing Premium

- Aafve Loan Rate - National Debt Gains

- DSR / SSR - GAINS DEBT NASIONAL

- PERBEDAAN DASAR CME - NASIONAL DEBT GAINS PEMBIAYAAN PREMIUM INSTITUSIONAL YANG BERSIH

Lihat di FRR Bitfinex. Saat ini sekitar 5 persen pembatalan, dan hampir melekat pada utang nasional yang dimonetisasi (~ 4.5 persen), Aaf (~ 4-5.5 persen), SSR (~ 3.6 persen) - margin tipis. FRR tampaknya tidak ada yang istimewa, seperti kandidat lainnya. Tapi..BAHAYA DARI FRR BUKANLAH "GEJOLAK TINGGI"AKU TIDAK TAHU. USD SUKU BUNGA PINJAMAN TELAH BERAYUN TAJAM ANTARA 3% DAN 20% APR: DALAM PERIODE TENANG SEPERTI INI, TELAH SURUT KE DEKAT SUKU BUNGA BEBAS BERISIKO; DAN SETELAH MEMASUKI PERIODE PENGARUH TINGGI, PERMINTAAN TINGGI ATAU TEKANAN PASAR, MENINGKAT DENGAN CEPAT。

Menggunakan suku bunga seperti jangkar untuk harga seluruh pasar berarti bahwa jangkar itu sendiri dapat melompat tajam pada kali ketika stabilitas paling dibutuhkan。

Dalam keuangan tradisional, jika dua instrumen mencerminkan risiko yang sama dan memberikan suku bunga yang berbeda, arbitrager segera masuk untuk meratakan penyebaran. Namun, di Cripto, penyebaran adalah risiko struktural yang berharga oleh pasar。

Menurut koran BIS, barang Crypto bisa sangat besarTerkadang lebih dari 40 persen per tahun, dan berfluktuasi tajam dari waktu ke waktu; dan pada saat tekanan, itu adalah terbalik keras - CME membawa sekali jatuh - 50% selama kecelakaan FTX. Crypto mempersembahkanKeuntungan negatif(investor lebih suka memegang masa depan daripada tempat), yang merupakan kebalikan dari pasar komoditas - mirip dengan beberapaPasar obligasi pemerintahDinamika (keseimbangan lembaran mengikat membuat derivatif lebih menarik daripada memegang tempat). Dengan kata lain, Crypto membawa besar dan tidak diratakan oleh arbitrase karena sulit untuk mengatur modal untuk memegang uang, untuk berpartisipasi hanya melalui masa depan, dan karena arbitrase modal langka karena obligasi dan risiko likuiditas。

Ringkasan

Ini tidak terjadi, tetapi tidak terjadi, karena tidak terjadi. Kemungkinan kombinasi masa depan dalam arah berikut:Mata uang dari utang nasional sebagai dasar dari kaki bebas resiko + kurva istilah dieja oleh dasar CME / Bitfinex istilah struktur / suku bunga swap pada rantai- Atau, indeks agregat netral pemerintah。

Logika mantan adalah bahwa kaki bebas berisiko harus alami berlabuh oleh aset yang paling dekat dengan risk- bebas, sedangkan kurva durasi perlu berkumpul dari sumber yang sudah ada dan memiliki struktur waktu-terbatas; logika yang kedua adalah bahwa daripada mengandalkan pada sumber tunggal, akan lebih baik untuk menggunakan indeks netral yang mengumpulkan beberapa sumber untuk menghindari konsentrasi dalam desain。