如何达到克里普托的基准利率

然此非此,但此非此,因此非此. 未來可能的合併可能指向: 國家債務货币化為無風險階段的底部 + CME 基數的到期 / Bitfinex 期數結構 / 鏈上利率的轉換時間曲線 或治理中性聚合物指数。

校對:Soup

1. Cripto沒有"基准率"

Crypto在世界上的杠杆和資金。

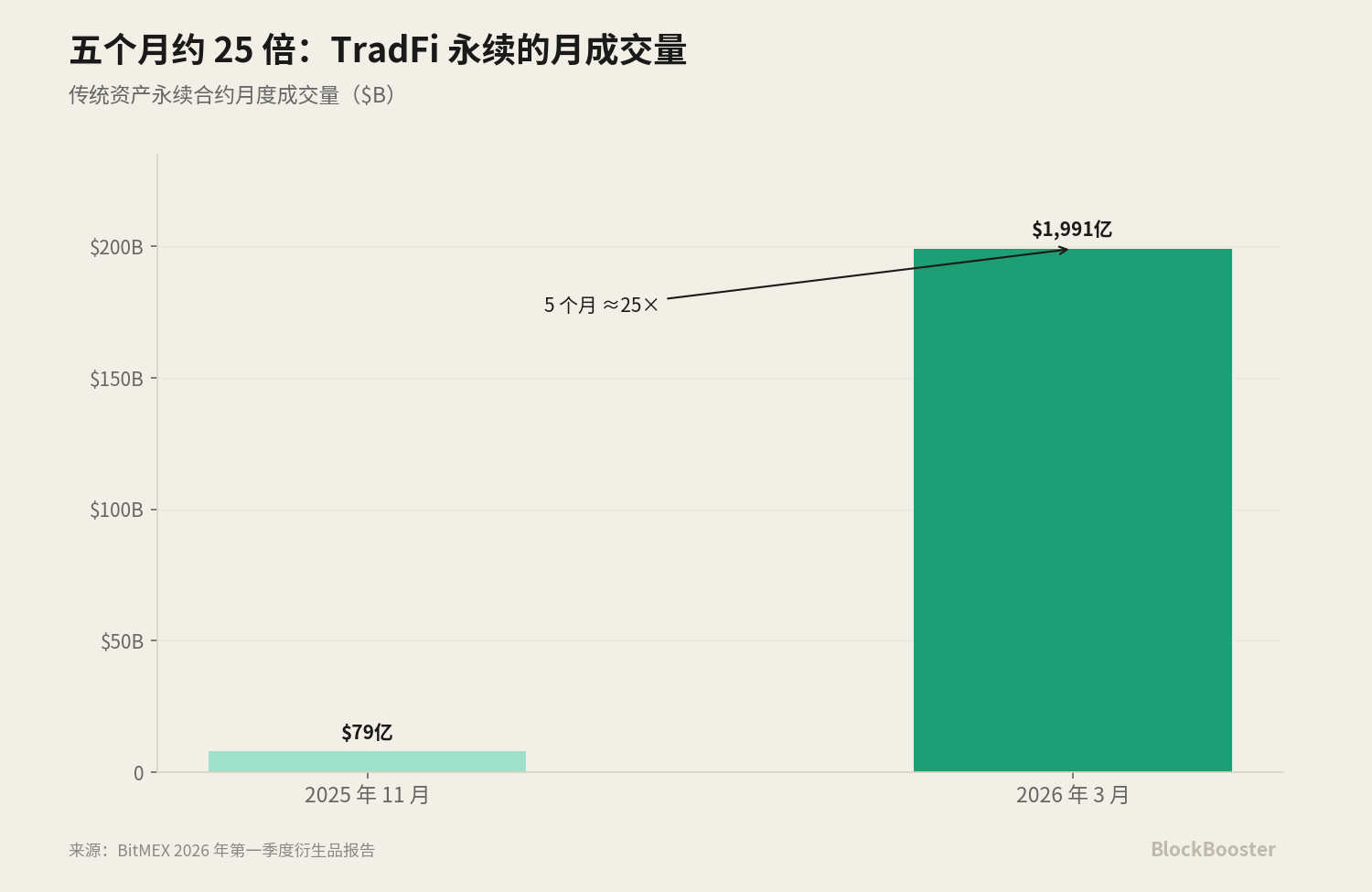

BitMEX衍生品在2026年第一季度的報告中表示, 單季交易由2025年底的約5.258億美元跃升至2026年3月中旬的307億美元, 季度增速約5556 %; 其月交易由2025年11月的79億美元跃升至2026年3月的1991億美元。

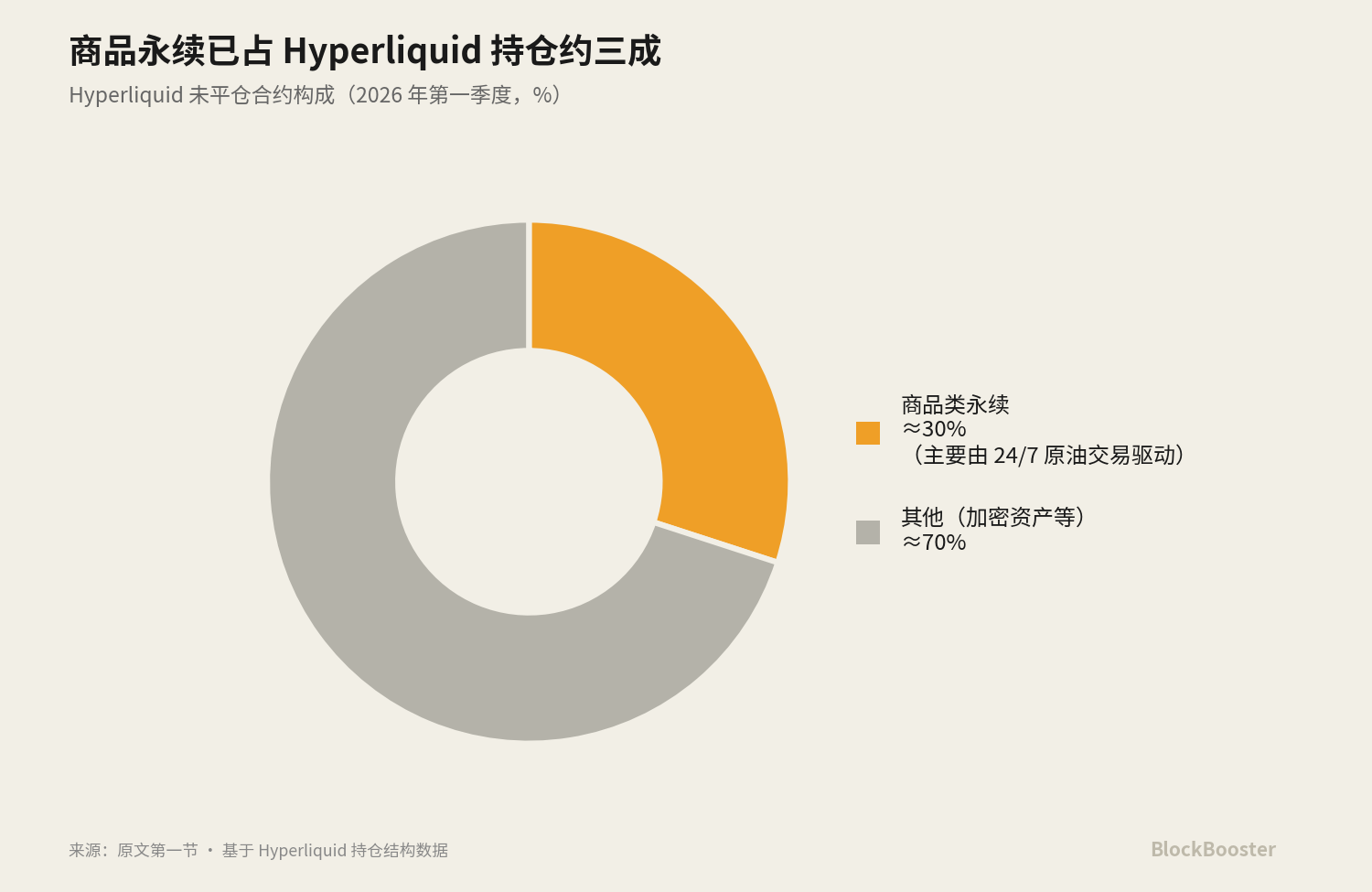

透過DefiLlama30天的快照, 在2026年第一季度,商品仍然占超液化油合同未解决的30%左右,主要受24/7原油交易需求驱使。

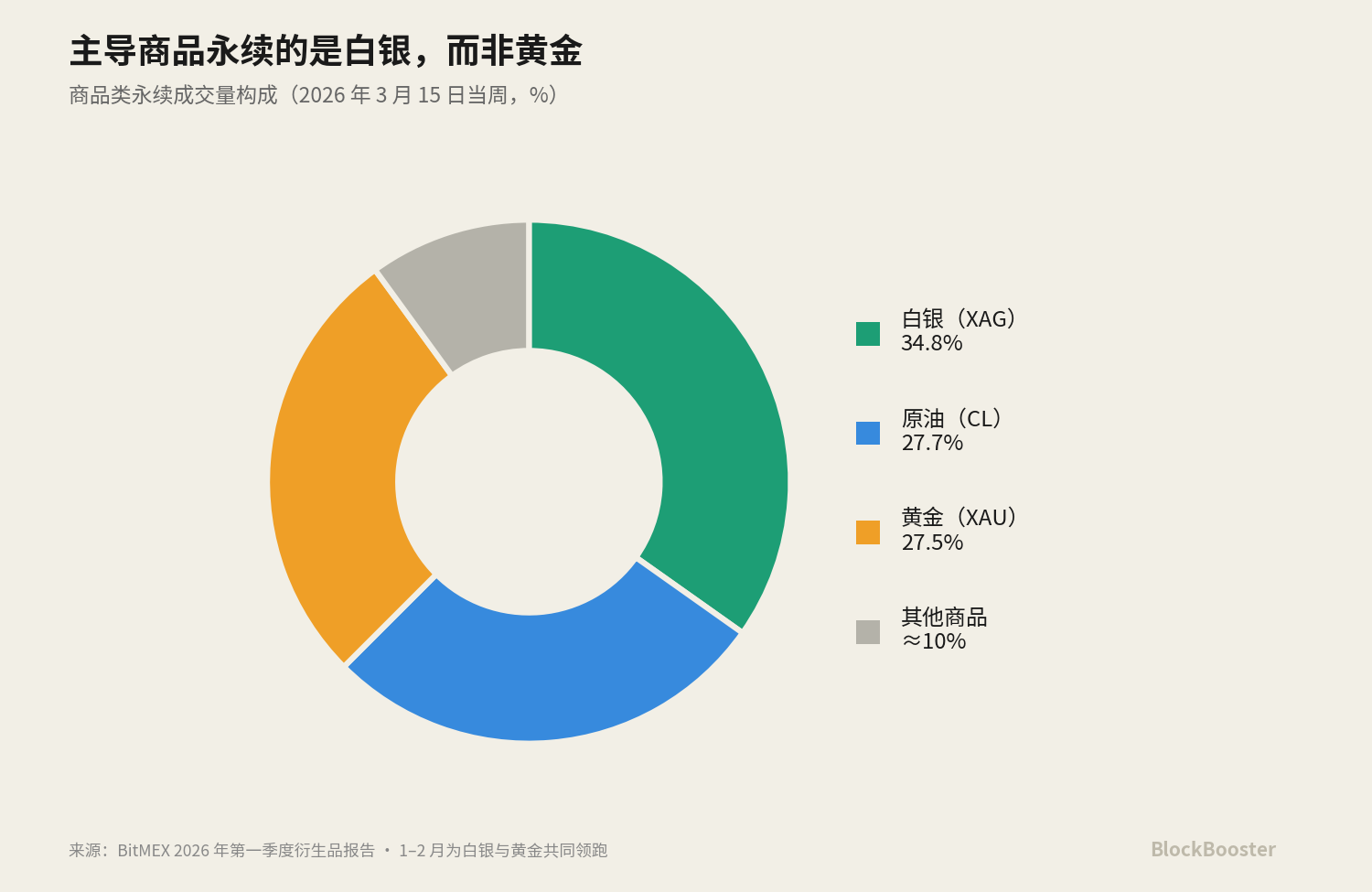

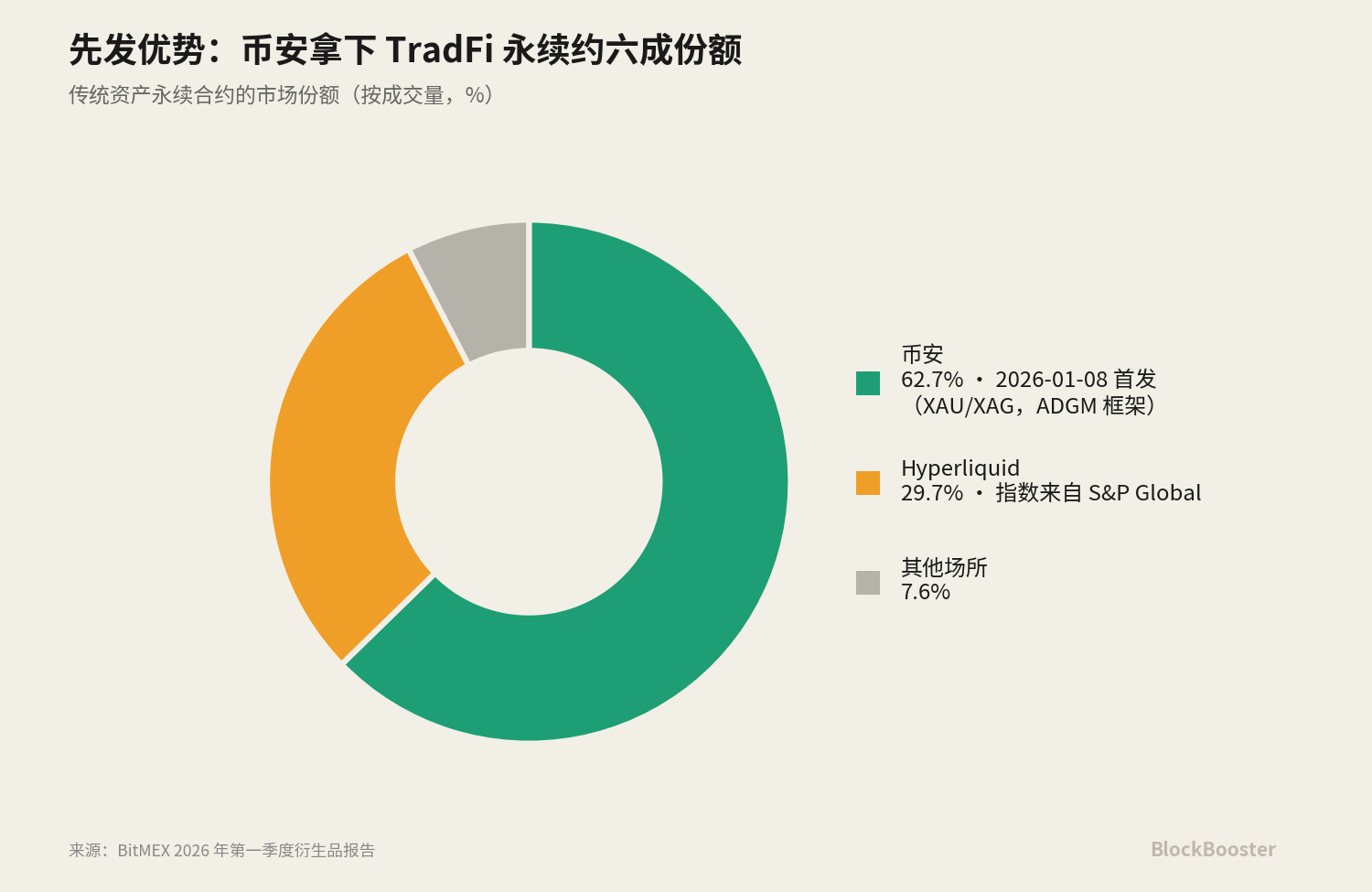

「傳統財產永存」 2026年1月8日,硬幣上線,崔德菲合同续約,從金牌(XAUSDT)和銀牌(XAGUSDT)開始. 弗朗索瓦佔TradFi市集的62.7%。

導致美國CFTC(Crypto與傳統索引直接相關)。

2026年6月初。

這些產品都呈報利率或收益率... 有固定的基金利率 和APR的貸款協議 USDE 认捐回報率 和以美元為基礎的國債券沒有自己的SOFR我不知道 沒有一個基准曲線被广泛接受, 每家交易所以及每家協議都變成微额資金市場。

Crypto基率是多少

看看三套不同的利率:

- 第一組:基資率對產品收益率對衍生物的 利率。 ** SUSDE 的 ASY 是產品收益, 是持有者的收益; 永久金融利率是隱含的衍生利率 - 是多個空方相互付出的代价,以保持恒定的物价定點;** 基准投資率應該是公開的參考, ** 产品收益和衍生物的利率都不是基准他們是下游基地這是溢价和结构在基准之上积累的结果。

- 第二組:夜间利率与定期利率。 ** 确定1或8小時的基金利率,基本上是一夜之間的利率 它只反映目前到下一個和解點的資金成本, 30天的贷款和90天的贷款是分不出來的 就像SOFR本身是一夜間的利率, 由期货市場來解釋一個名詞结构,Term SOFR。沒有定期结构的利率不能支持任何中长期固定收入市場。

- 第三組: 真正的放款利率對算法/隱性利率。真正的双边放款交易(例如Bitfinex债券投資運動,即真正的放款人和放款人-經紀人合成)和算法利用定价(例如,Aave,其中利率通过利用公积金的公式自動計算)是兩種根本不同的造价机制。 前者由市場參與者投票。

從這三組人中

根據事實我不知道底市既广又深(難以被一個參與者操縱)治理独立性(經理與價值市場沒有利益冲突)最好有時間結構(可以支持中长期定价)。

SOFR的底部是美聯邦债券一夜間的回購, 這是..一個真正的交易 買回來一夜。 以及支持 SOFR 的標準數量它完全不同

使用 SOFR 邏輯, 加密在结构上是同质的 。 在研究中, 國際清算銀行(BIS)把連鎖抵押贷款的市場比作「加密的原始貨幣市場」, 依據SOFR(以真正的回购交易为基础的基准)的設計。

3. SOFR的特征是什么? LIBOR為什麼被禁用

LIBOR(倫敦銀行間借贷利率)是全球金融的基石。 包括利率互換、按揭、學生貸款、企業債務等, 但LIBOR有致命的設計缺陷:它不是以真正的交易為基礎的。

2008年金融危機後, 數家大型全球銀行為其衍生地位。

操纵丑聞直接导致LIBOR被废除。

相反,它是SOFR。 SOFR是為LIBOR的「反轉工程」設計的真正的交易在一夜間回购美元抵押它有三個回购市場(透過清算FICC的DVD服務中型易货經理與價值市場並無利益冲突。

但SOFR有「天生的赤字」: 市場不但需要「今日的一夜成本」, 所以CME出來了CME 期間 SOFR- 一套前瞻的利率 包括1個月 3個月 6個月 12個月 4個價格。

它使用 SOFR 期货交易數據來逆转市場對未來 SOFR 路徑的期待, 从而建立前瞻性的時光曲線. 2023年第四季度

4. 可讨论的选定利率

許多候選人對市場上「利率」或「收益」持相同看法。

一個斧頭跑遍了所有的拆解.."誰有權決定": 市場加权、算法利用或治理設定

4.1 持續的基金利率(高流动性/货币)

可持续性率是..杠杆的隐性价格, 由位置和永久的差異所驱动 : 過夜利率沒有期限结构我不知道。

當TradFi的現場市場關閉(例如週末的股票、貴重金屬), 貨幣用於以最後的現場價格來冻结索引價格, 而不是以 > 3%的上限來冻结EWMA的標記價格; 超液體也在周末轉換為EWMA, 在收工期間 永生價格的支柱其實是一概算不是真的 當市場重新啟動, 因此, 關閉期的價格是預測的。

2026年5月29日,美國CFTC批准了Kalshiex的比特币更新合同,这是美國第一個真的沒到期Bitcoin的規定將永遠存在, 以及一份合同的耐久性政策聲明, 其重點是:受管制,由中央對手清算這可能成為未來加密SOFR的候選人。 加上前述的超液體S& P全球索引。

4.2 比特芬克斯

這是Crypto的原始美元我不知道。

Bitfinex經營一對一的债券投資市場, 關鍵設計是..投資期限為2至120天(2天、7天、30天)。這意味著Bitfinex的募捐者自然是由短到很長的結局构成的真正的借出曲線:30天的錢和120天的錢, 這是加密世界中 为数不多的 具有自然成熟結構的真正借贷市場。

而且..FRR( 晚點回擊, 閃電回擊率)此市場的參考率: FRR 是所有在動的固定利息投資按時更新,平均利率按其大小加权我不知道 也就是「Bitfinex版本參考率」, 借出人可以直接選擇借出FRR。

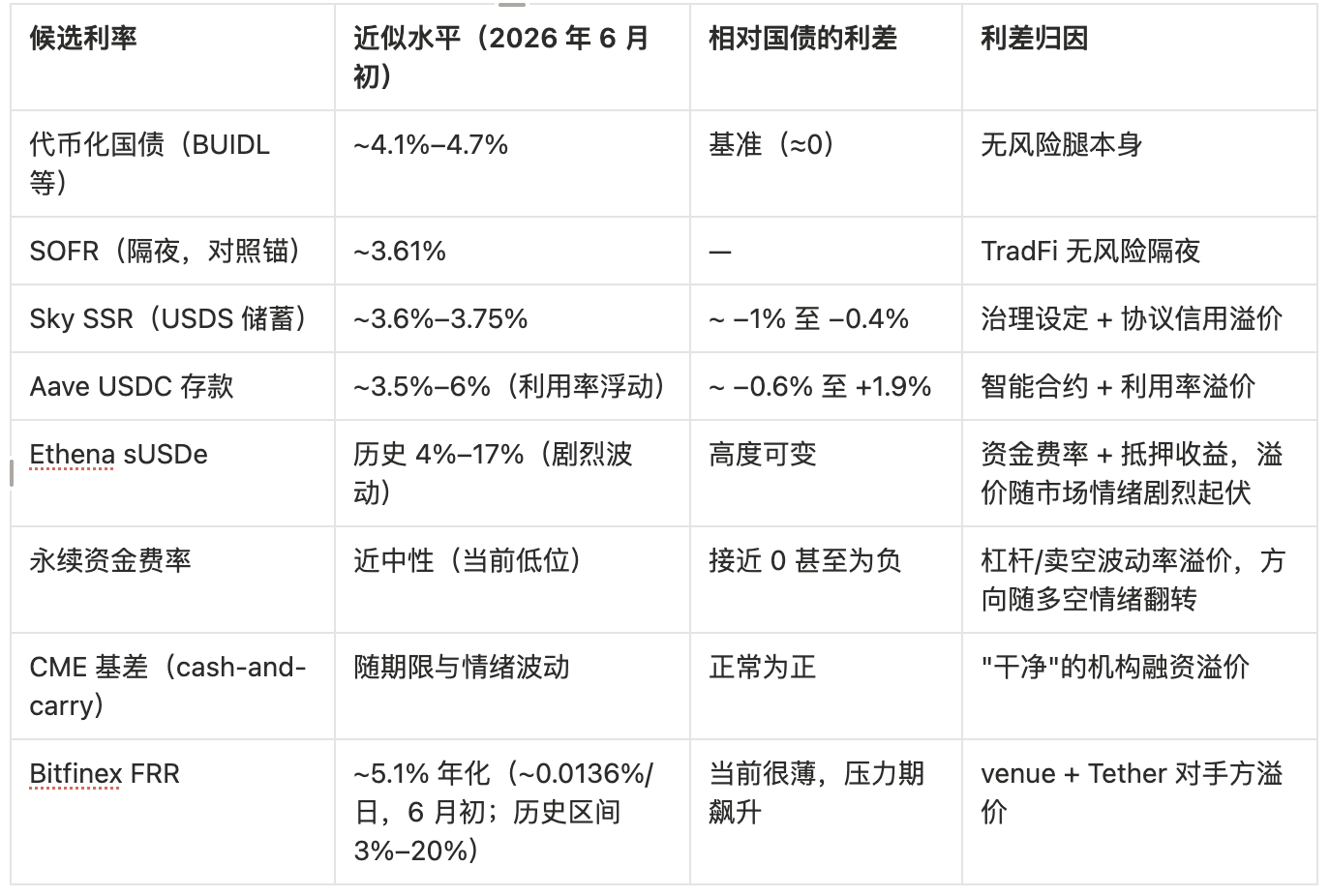

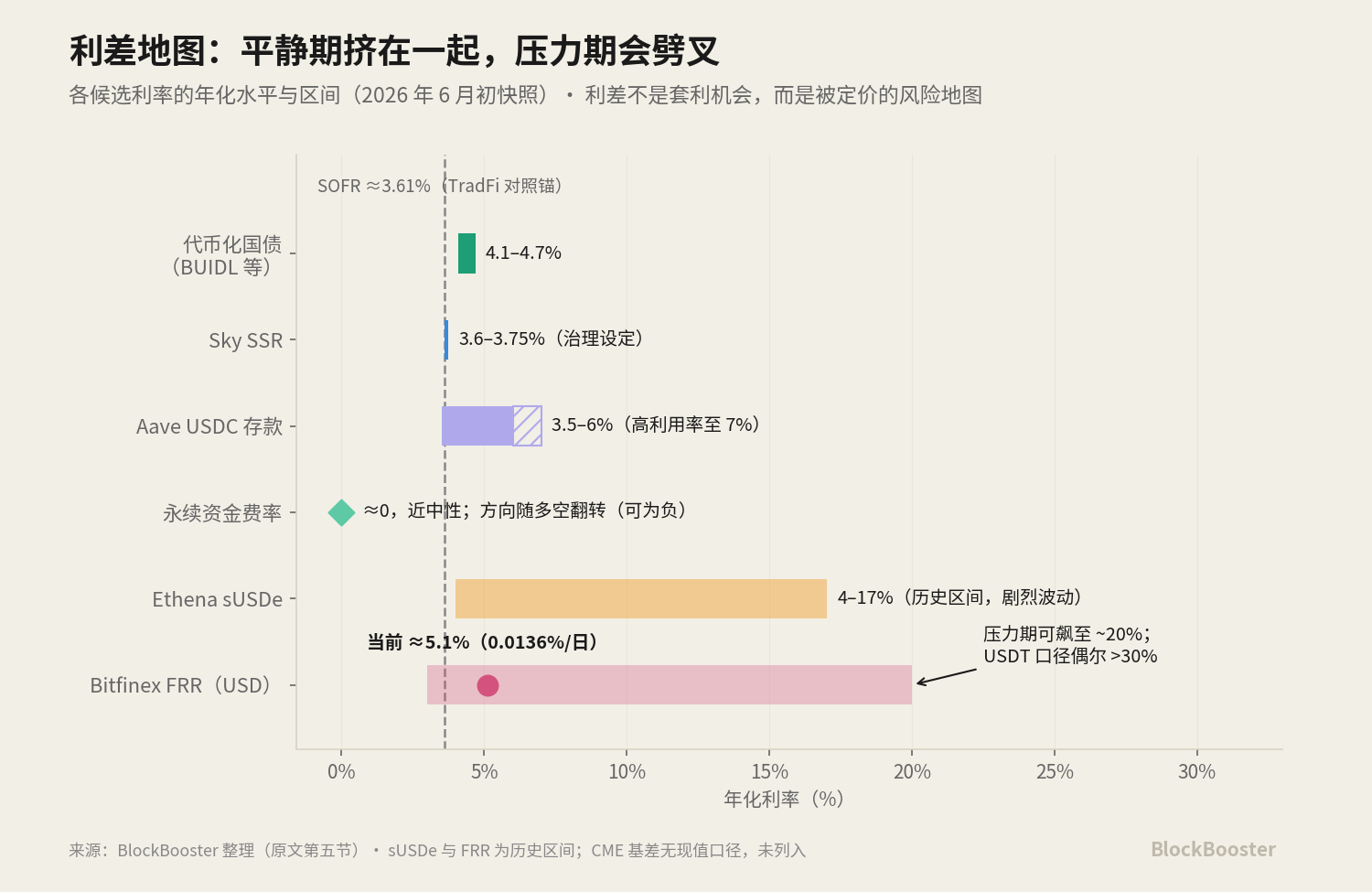

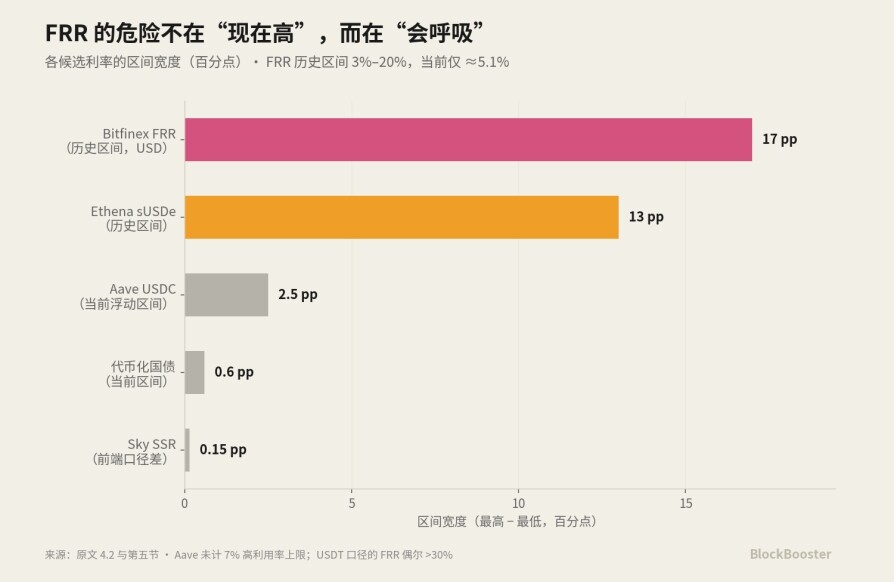

Bitfinex的收費约为贷款收益的15%(18%);最低收費是150美元。 由 FRR 作者日利率引文按日利率逐年列出:比特芬(Bitfinex)的FRR, 约为0.036%/天, 年化, 约为5.1%- 基本上与國债, Aave, SSR等的候選人相同。

都是他的錯波动: 美元借款在大约3%至20%的APR中剧烈波动。

這項每日利率曲線由2天至120天不等。

Bitfinex 和 Tether 是母公司 iFinex 和重叠管理 。這讓Bitfinex成為 整個加密世界最好的USDT流动性... 這也是金融市場如此深入的原因之一交易對方的風險 和穩定的發行者風險 集中在同一處我不知道 借Bitfinex的錢,结合Bitfinex的設計, 以Tether的價格表示。

Bitfinex金融市場是Crypto最古老最深的來源-美元期間金融市場。

FRR實際上比LIBOR更乾淨, 而FRR則以現實的, 由同一家母公司iFinex經營, 也控制最大的穩定貨幣Tether(利益衝突), 經營商是這個市場的最後一個放款人(另外的集中和衝突), 於是FRR踩到了集中和利益冲突的兩方面。

4.3 DeFi 借出率 (Aave/ Morpho)

這是..算法使用价代表:利率不是由双边安排决定的,而是通过預設公式自動計算的集合利用率——利用率越高,利率越高。 隨著借款需要,它會实时浮動。

Aave主網的USDC存款率随使用率而波动在3.5%至6%之间;由馆長管理的USDC在Morpho的金庫扣除展覽成本后约为5%至7%。

4.4 MakerDAO / 天空储蓄利率

這是協議治理直接设置"阶级政策率". DSR(Dai储蓄率)和USDS(Sky储蓄率)在功能上与央行制定的政策率相似, 它不是由市場或算法利用引起的 而是由Sky的治理投票引起的。

DSR/SSR的治理設定,FRR的市場加权,以及Aave的算法使用,构成了三种不同利率產生机制的比對。

這三種機制都有不同的信誉問題與操控風險, 成熟市場的基准應該來自最難操控的(市場權重是真實的, 在目前情況下, USDS從2026年4月底的4. 75%下降到6月初的3。

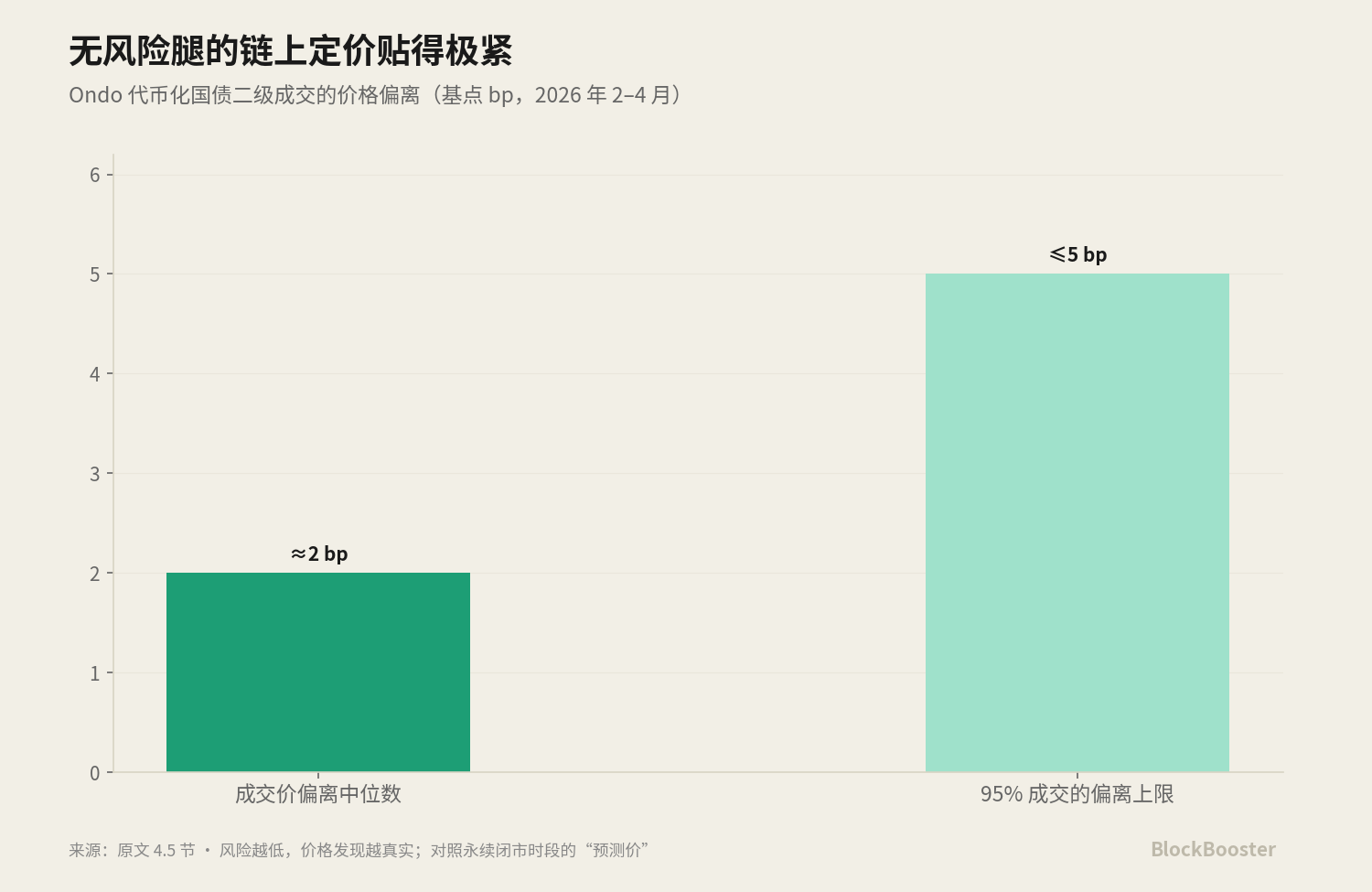

4.5 按货币化衡量的國债收益(BUIDL/BENJI等人)

這是一個"免風險的腿"的百分之四至五, BlackRock的BUIDL,富蘭克林·坦普爾頓的BENJI等,將美元債務的利率收益鎖定起來. 2026年4月, 國內主要債務代碼硬幣(BUIDL、USDY、USDM、USYC等)付了4. 其收益率几乎直接到傳統的免風險利率。

「免風險腿」本身的第二層市場價格非常嚴格, 這意味著當底資產足够標準, 足夠無風險時, 連鎖價格可能非常準確; 相對之下。

4.6 雅典娜

固定的基金利率加上抵押收益安全化我不知道 它的ASY高度依赖可持续的市場金融利率。

將七位候選人合在一起:他們衡量不同的事物(杠杆情感、真借、算法利用、治理政策、免風險投票、機構套利)。

其中沒有一個符合"大口径+任期架构+治理獨立"的三個條件。

這是目前 Crypto 基率的狀態 : 沒有一個棋子可以獨立為主锚 。

5. 自建散佈地圖

將上述候選人比率與同一個或相對的期平行

候选人比率 水平( 2026年6月初) 國债利息差价 利息差值归属金融國债(BUIDL等) ~ 4.1% - 4.7% 基准(≈0) 无危腿本身 SOFR(超夜,對锚)~3.6% ~ TradFi 无危一夜 天空SSS(USDS储蓄)~3.6% - 3.75% - 1% - 治理设置 + 协议信用溢价 Aave UDC存款~3.5% - 6% - (效用浮动)~0.6% - +1.9% 智能合同 + 利用率溢价 Ethena sude 4% - 17% 歷史(可行性)~3.6% - 3.75% - 与市场情绪接近的抵押收益 ~0% - 6% + 6% + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + + +

將此表格的邏輯寫入屬性 :

- 不断变化的基金利率 -- -- 國债收益 -- -- 杠杆/波动性溢价

- Bitfinex FRR - 國家債務增益 + venue 風險溢价 + 繩索競爭保金

- Aave 贷款利率 - 國债收益

- DSR/SSR - 國债收益

- CME 基礎差異 - 國债收益 - 清潔的机构融资溢价

看看Bitfinex的FRR。 它目前是5%左右的年度化,几乎附在货币化的國债上(~4.5%),Aave(~4–5.5%),SSR(~3.6%)——差幅很小. 和其他候選人一樣, 但是..FRR的危險並非「高波动」我不知道 美元借款利率在3%至20%的APR中大幅波动:在這種平靜期間。

在最需要穩定的時刻。

在傳統金融中, 在Cripto。

根據BIS的工作文件:Crypto的搭載可能非常大..每年40%以上, 它隨著時間而急轉直下; 在壓力時, 它被暴力反轉 。 CME 承载量一度下降 。 加密提交促进收益這與商品市場相反政府债券市場動力(平衡表捆綁使得衍生物比持有點更有吸引力). 也就是說, Crypto 承載量很大, 且不因套利而平息, 因為受管制的資金很難持有現金。

摘要

然此非此,但此非此,因此非此. 以下方向的未來可能组合:Bitfinex 期間結構 / 利率互換或者,治理中性综合指数。

前者的理論是,無風險的腿部自然應該由最接近無風險的資產來固定,而期限曲線需要從已經存在且有時間性結構的來源集合;后者的理論是,与其依靠任何单一來源,不如用一個中性索引來聚合多來源以规避設計中的集中。