Ai đã chia sẻ phí AI hàng tháng của bạn? Bức tranh tháo dỡ chuỗi cung ứng điện toán đằng sau 20 USD

Doanh thu ứng dụng AI không tương đương với SaaS truyền thống và việc định giá công ty phụ thuộc vào việc giảm chi phí và cải thiện lợi nhuận gộp.

TL;DR

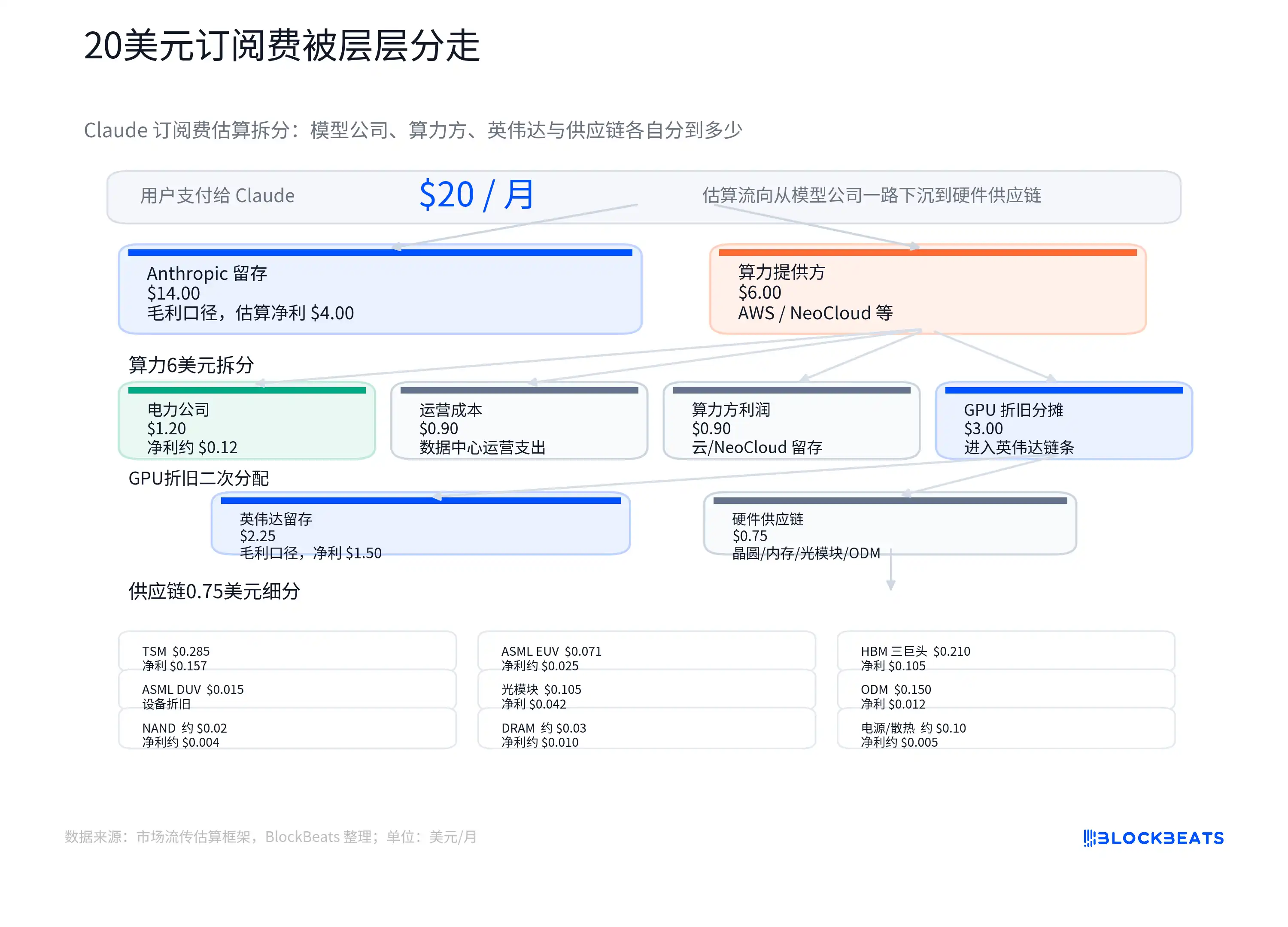

- Biểu đồ phân chia chi phí đăng ký 20 USD của Claude chia phí AI hàng tháng thành các công ty mô hình, sức mạnh điện toán đám mây, GPU, điện và chuỗi cung ứng.

- Đăng ký AI có chi phí suy luận liên tục và không thể áp dụng trực tiếp các giả định về lợi nhuận gộp cao của SaaS truyền thống.

- Các mục tiêu liên quan: OpenAI, Anthropic, Microsoft, Amazon, Google, NVIDIA (NVDA), TSMC, SK Hynix, Samsung, Micron, trung tâm dữ liệu và chuỗi điện.

Một con số ước tính chia khoản thanh toán hàng tháng tại Hoa Kỳ của Claude Pro khoảng 20 USD cho các công ty mô hình, sức mạnh điện toán đám mây, khấu hao GPU, điện và chuỗi cung ứng đang khiến các nhà đầu tư phải thảo luận lại về cách định giá doanh thu ứng dụng AI.

Hình ảnh này không phải là Dữ liệu sổ cái chính thức của Anthropic, Amazon Cloud hoặc NVIDIA không thể được coi là sổ cái thực sự của bất kỳ công ty nào. Giá trị của nó nằm ở việc đưa ra một câu hỏi cấp độ thấp hơn: Bao nhiêu phí đăng ký mà người dùng trả cho các ứng dụng AI có thể được tích lũy vào lợi nhuận gộp của phần mềm như SaaS truyền thống?

Khả năng định giá của SaaS truyền thống rất rõ ràng. Sau khi phần mềm được viết xong, chi phí bổ sung để bán thêm một tài khoản thường không cao và tỷ suất lợi nhuận gộp của các công ty phần mềm thuần túy trưởng thành thường trên 70% hoặc thậm chí 80%. Nhà đầu tư sẵn sàng đưa ra bội số cao vì sau khi quy mô doanh thu mở rộng, tỷ suất lợi nhuận có cơ hội tiếp tục tăng.

Vấn đề với các ứng dụng AI là mỗi khi người dùng đặt câu hỏi, viết mã, phân tích tệp hoặc gọi cho đại lý, thời gian GPU, điện, băng thông bộ nhớ và tài nguyên đám mây đều bị tiêu tốn. Nhìn bề ngoài, đây là một khoản phí cố định hàng tháng, nhưng bên dưới nó là chuỗi chi phí thay đổi theo mức độ sử dụng. Người dùng ít có thể có lợi nhuận gộp cao, trong khi người dùng nhiều có thể tiếp tục chạy các tác vụ trong hạn ngạch sẵn có hoặc các gói công cụ liên quan và chi phí có thể tăng nhanh.

Vì vậy, thách thức của biểu đồ phân chia 20 đô la không phải là một công ty nhất định kiếm được bao nhiêu đô la, mà là "liệu doanh thu ứng dụng AI có bằng doanh thu SaaS một cách tự nhiên hay không." Các công ty AI cần chứng minh rằng chúng có giá trị gấp bội, không chỉ bằng cách chứng minh rằng người dùng sẵn sàng trả tiền mà còn bằng cách chứng minh rằng tỷ suất lợi nhuận gộp tính theo mức sử dụng có thể tiếp tục cải thiện.

Có một chuỗi chi phí hợp lý đằng sau phí đăng ký

Sự khác biệt lớn nhất giữa đăng ký AI và đăng ký phần mềm thông thường là chi phí biên của việc "sử dụng một lần" không còn gần bằng 0.

Trong SaaS truyền thống, một nhóm mở thêm một tài khoản và nhà cung cấp dịch vụ cũng có chi phí máy chủ, dịch vụ khách hàng và băng thông, nhưng những chi phí này thường không tăng tuyến tính sau mỗi lần nhấp chuột. Điều thực sự tốn kém là chi phí R&D trả trước, doanh số bán hàng và thu hút khách hàng. Sau khi sản phẩm được mở rộng quy mô, một phần đáng kể doanh thu mới có thể được giữ lại.

Sản phẩm mẫu lớn thì khác. Người dùng nhập câu hỏi và mô hình sẽ đưa ra câu trả lời. Quá trình này được gọi là suy luận, là phép tính thực tế khi người dùng gọi mô hình. Token là đơn vị đo lường cơ bản để mô hình đọc và ghi văn bản. Người dùng càng đặt nhiều câu hỏi, bối cảnh càng dài và nội dung được tạo ra càng phức tạp thì càng tiêu thụ nhiều mã thông báo và sức mạnh tính toán.

Điều này tạo ra sự mâu thuẫn giữa chi phí đăng ký cố định và chi phí biến đổi. Khoản thanh toán hàng tháng cho Claude Pro ở Hoa Kỳ là khoảng 20 USD và giá sẽ bị ảnh hưởng bởi khu vực, thuế và các điều chỉnh về mặt nhân chủng học. Người dùng thấy giá cố định, nhưng các công ty kiểu mẫu phải đối mặt với hành vi sử dụng rất khác nhau. Một số người chỉ viết email và kiểm tra thông tin, trong khi những người khác xử lý các tài liệu dài, chạy các tác vụ mã hoặc gọi các quy trình tự động phức tạp hơn.

Biểu đồ phân chia lưu hành trên thị trường cố gắng kết tinh vấn đề này: một phần trong số 20 đô la được dành cho công ty mẫu và một phần được trả cho nhà cung cấp năng lượng điện toán và đám mây. Chi phí điện năng tính toán bao gồm điện, vận hành và bảo trì cũng như khấu hao GPU. Việc mua sắm GPU sau đó sẽ được chuyển lên các nhà cung cấp NVIDIA, TSMC, HBM (bộ nhớ băng thông cao), mô-đun quang, ODM và các công ty liên quan đến năng lượng.

Việc "khấu hao GPU" ở đây có thể hiểu là chi phí của những GPU đắt tiền không được tính một lần mà dần dần lan sang các dịch vụ AI dựa trên thời gian sử dụng, cường độ sử dụng hoặc tiêu chuẩn kế toán. Việc phân bổ thực tế sẽ bị ảnh hưởng bởi giới hạn gói, tỷ lệ người dùng ít và nhiều, giá thanh toán nội bộ của nhà cung cấp đám mây, chiết khấu điện năng tính toán dự trữ, mức sử dụng GPU và số năm khấu hao. Chi phí trung bình không bằng chi phí cận biên.

Điều mà các nhà đầu tư thực sự cần tập trung vào là phương hướng: Các công ty ứng dụng AI không chỉ tiết lộ mức tăng trưởng doanh thu mà còn phải trả lời liệu chi phí năng lượng tính toán đằng sau sự tăng trưởng doanh thu có đồng thời tăng lên hay không. Nếu mức sử dụng tăng nhanh hơn mức hiệu quả của mô hình được cải thiện thì doanh thu đăng ký càng cao thì áp lực lợi nhuận gộp càng rõ ràng. Chỉ khi hiệu quả được cải thiện đủ nhanh thì các công ty mô hình mới có cơ hội tiến gần hơn đến cơ cấu lợi nhuận của các công ty phần mềm.

Cơ sở hạ tầng nhận được nhiều doanh thu nhất định trước tiên

Ở giai đoạn này, mức tăng trưởng trong việc sử dụng AI sẽ truyền trực tiếp đến cơ sở hạ tầng hơn là tất cả đều được đưa vào lớp ứng dụng.

Cho dù người dùng đang sử dụng mô hình trong Claude, ChatGPT, Gemini hay đại lý nội bộ của doanh nghiệp thì khả năng suy luận cuối cùng sẽ phụ thuộc vào sức mạnh tính toán, điện, bộ nhớ và mạng. Việc thay thế sản phẩm có thể xảy ra ở lớp ứng dụng và mức tiêu thụ tài nguyên cơ bản sẽ cứng nhắc hơn. Chừng nào việc sử dụng AI tiếp tục tăng, chi phí đầu tư cho đám mây, mua sắm GPU, nhu cầu HBM và mức sử dụng năng lượng của trung tâm dữ liệu sẽ bị giảm.

Đây cũng là lý do khiến các chuỗi hạ tầng như NVIDIA, TSMC, SK Hynix tiếp tục được thị trường định giá lại. Tỷ suất lợi nhuận gộp chung của NVIDIA ở mức cao trong những năm gần đây, với tỷ suất lợi nhuận gộp GAAP và phi GAAP năm tài chính 2026 lần lượt là 71,1% và 71,3%, đồng thời hướng dẫn hàng quý tiếp theo cũng vẫn ở mức cao. Cần lưu ý rằng từng quý sẽ bị ảnh hưởng bởi các chi phí cụ thể và báo cáo tài chính công không phải lúc nào cũng tiết lộ trực tiếp cơ cấu lợi nhuận gộp thực sự của các trung tâm dữ liệu AI. Tuy nhiên, thực tế là cơ sở hạ tầng khan hiếm có sức mạnh định giá đã được phản ánh qua hiệu quả hoạt động.

HBM là mắt xích tiêu biểu nhất trong chuỗi này. Nó không phải là bộ nhớ thông thường mà là thành phần quan trọng trong bộ tăng tốc AI hỗ trợ tính toán thông lượng cao. Khi kích thước mô hình, độ dài ngữ cảnh và yêu cầu suy luận đồng thời tăng lên, chip AI phụ thuộc nhiều hơn vào bộ nhớ băng thông cao. Ước tính chuỗi cung ứng cho thấy HBM chiếm tỷ trọng ngày càng tăng trong giá thành của chip AI thế hệ mới, đây cũng là lý do quan trọng khiến SK Hynix, Samsung và Micron bị định giá lại trong chu kỳ AI.

Các trung tâm điện và dữ liệu cũng đã thay đổi từ chi phí cơ bản sang các dòng đầu tư chính. Mức tiêu thụ năng lượng của một truy vấn văn bản thông thường không nhất thiết phải quá phóng đại, nhưng các tác nhân phức tạp, ngữ cảnh dài, tạo mã và nhiều vòng nhiệm vụ sẽ khuếch đại lượng tính toán. Đối với các nhà cung cấp đám mây và nhà điều hành trung tâm dữ liệu, điều quan trọng không phải là lượng điện năng tiêu thụ cho một truy vấn nhất định mà là khi các yêu cầu suy luận lớn tiếp tục xảy ra, việc sử dụng cụm, giá điện, làm mát, công suất phòng máy tính và khả năng truy cập lưới điện đều sẽ trở thành chi phí và tắc nghẽn.

Ưu điểm của phía cơ sở hạ tầng là việc xác minh hiệu suất nhanh hơn. Việc chi tiêu vốn cho AI của các nhà cung cấp đám mây đã xảy ra, doanh thu và lợi nhuận gộp của Nvidia được phản ánh trong báo cáo tài chính của họ, đồng thời các đơn đặt hàng và giá của nhà cung cấp HBM sẽ sớm được đưa vào báo cáo kết quả hoạt động kinh doanh. Lớp ứng dụng mô hình xử lý nhiều hơn các kỳ vọng trong tương lai: chuyển đổi đăng ký, thâm nhập doanh nghiệp, doanh thu API và giải phóng lợi nhuận sau khi đường cong chi phí trong tương lai giảm xuống.

Cải thiện hiệu quả vẫn là lý do cốt lõi cho những người đầu cơ giá lên

Các nhà đầu tư phần mềm và những người đầu cơ AI không phải là không phản bác. Quan điểm cốt lõi của trường phái hiệu quả là chi phí suy luận cao ngày nay chỉ là hiện tượng ở giai đoạn đầu. Tối ưu hóa mô hình, bộ nhớ đệm, mô hình nhỏ, chip tự phát triển và mức sử dụng cụm cao hơn sẽ tiếp tục giúp giảm chi phí đơn vị. Các ứng dụng AI vẫn có thể quay trở lại logic phần mềm có tỷ suất lợi nhuận cao miễn là chi phí giảm đủ nhanh.

Sự phản đối này có cơ sở thực tế. Đơn giá của một số model phổ thông đã giảm đáng kể với tính năng tương đương hoặc cao hơn. OpenAI đã tiết lộ rằng giá mỗi mã thông báo của GPT-4o mini đã giảm 99% so với text-davinci-003 ban đầu. Nhịp điệu của các công ty khác nhau không hoàn toàn giống nhau. Anthropic gần đây đã thể hiện mình nhiều hơn dưới hình thức nâng cấp cùng mức giá và phân tầng mô hình, nhưng hướng đi của ngành vẫn là cung cấp khả năng mạnh mẽ hơn với chi phí thấp hơn.

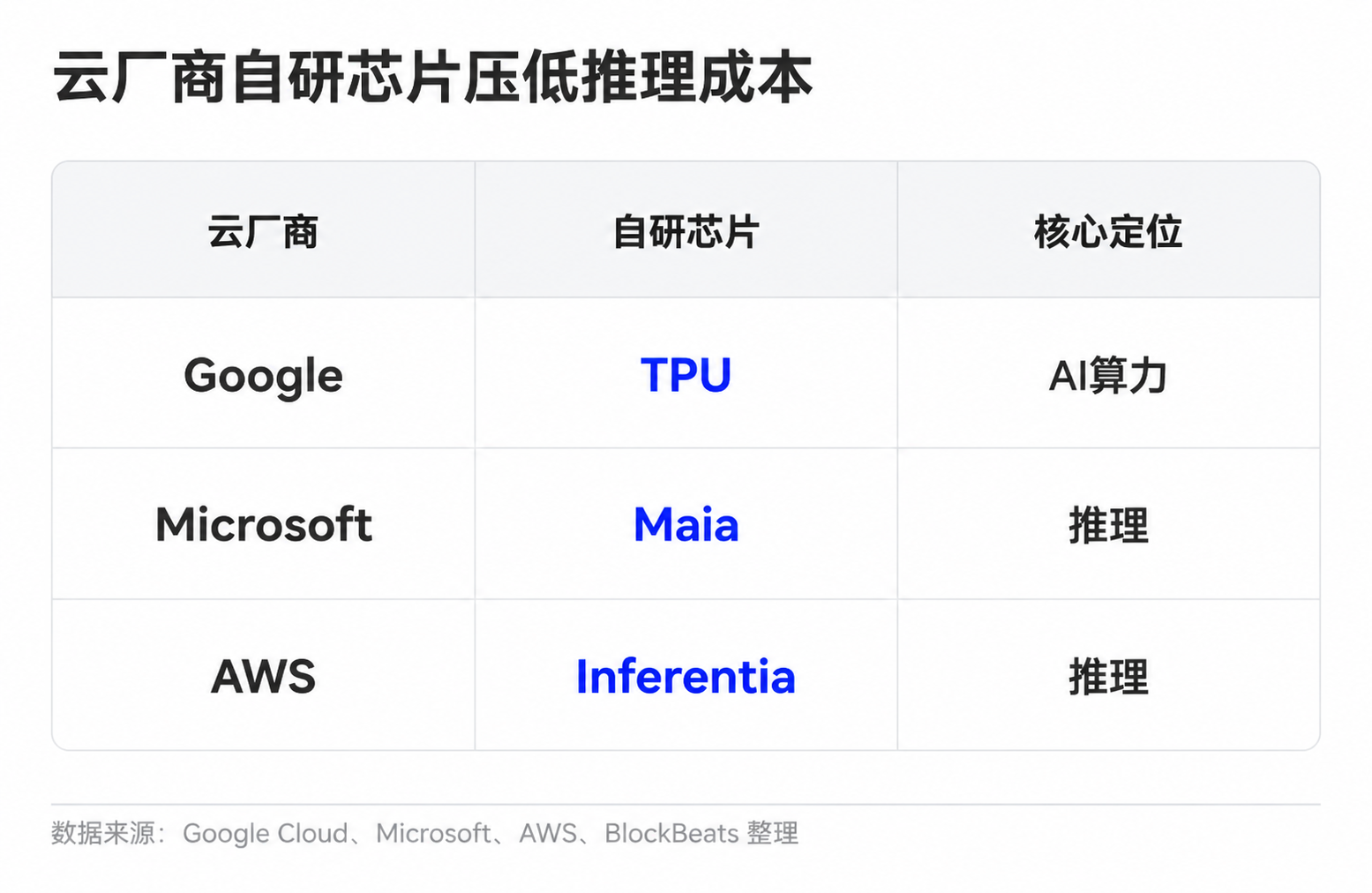

Các công ty kiểu mẫu cũng có nhiều cách để cải thiện tính kinh tế của đơn vị. Các tác vụ đơn giản được chuyển giao cho các mô hình nhỏ, các yêu cầu phổ biến được sử dụng lại thông qua bộ nhớ đệm, còn các tác vụ phức tạp và ngữ cảnh dài được chuyển giao cho các mô hình mạnh hơn. Các nhà cung cấp đám mây giảm chi phí điện năng tính toán đơn vị thông qua các chip tự phát triển và lập lịch cụm. Google có TPU, Microsoft đã tung ra Maia để suy luận, và Amazon cũng đang đẩy mạnh Trainium và Inferentia.

Nếu chúng ta chỉ nhìn vào tiến bộ công nghệ, thực sự vẫn còn chỗ để cải thiện tỷ suất lợi nhuận của các ứng dụng AI. Suy luận rẻ hơn, định tuyến mô hình tốt hơn và khả năng nén mạnh hơn, tất cả đều cho phép cùng một gói đăng ký 20 USD mang lại nhiều mức sử dụng hơn. Người dùng ít, gói doanh nghiệp có giá cao hơn, giá theo cấp API và giới hạn sử dụng chặt chẽ hơn cũng có thể cải thiện tính kinh tế chung của đơn vị.

Khó khăn là việc giảm chi phí không phải là yếu tố duy nhất. Các ứng dụng AI đang chuyển từ trò chuyện đơn giản sang khối lượng công việc nặng hơn. Trước đây, người dùng chỉ có thể đặt câu hỏi và viết lại văn bản, nhưng giờ đây ngày càng có nhiều nhu cầu đến từ các tác nhân mã, xử lý tài liệu dài, tạo video và đa phương thức cũng như các quy trình tự động hóa doanh nghiệp. Những cảnh này có giá trị hơn và đắt tiền hơn. Mô hình càng hữu ích thì người dùng càng có nhiều khả năng tin tưởng vào nó với những nhiệm vụ phức tạp và dài hơn.

Do đó, sự bất đồng trở nên cụ thể hơn: liệu tốc độ giảm chi phí suy luận có vượt quá mức tăng về mức độ sử dụng và độ phức tạp của nhiệm vụ hay không. Nếu chi phí đơn vị giảm nhanh nhưng mức tiêu dùng trung bình của người dùng tăng nhanh hơn thì tỷ suất lợi nhuận gộp có trọng số của công ty kiểu mẫu vẫn sẽ chịu áp lực. Đổi lại, nếu định tuyến mô hình, bộ nhớ đệm, chip tự phát triển và phân loại giá đủ hiệu quả, thì việc đăng ký AI có thể dần dần loại bỏ các đặc điểm nặng nề về chi phí ngày nay.

Người đăng ký không có lợi nhuận gộp

Việc chia 20 đô la không nên được hiểu là trò chơi kết thúc. Nó giống như một lời nhắc nhở định giá ở giai đoạn hiện tại: khi thị trường chưa thấy dữ liệu tỷ suất lợi nhuận gộp đủ minh bạch cho các công ty kiểu mẫu, các nhà đầu tư cần loại bỏ giả định rằng "các ứng dụng AI đương nhiên ngang bằng với SaaS".

Đối với các công ty kiểu mẫu chưa niêm yết như OpenAI và Anthropic, các nhà đầu tư bên ngoài khó có thể xem được sổ cái đầy đủ. Tài liệu tài chính, tiết lộ của đối tác, cơ cấu chi phí đám mây, giá gói doanh nghiệp, tỷ lệ doanh thu API và các hạn chế sử dụng đều sẽ là đầu mối để đưa ra phán đoán. Dữ liệu thực sự có giá trị không phải là số lượng người dùng trả tiền mà là tỷ lệ người dùng ít và người dùng nhiều, liệu khách hàng doanh nghiệp có sẵn sàng trả giá cao hơn để sử dụng cường độ cao hay không, liệu chi phí xử lý đám mây có giảm hay không và liệu việc giảm chi phí suy luận đơn vị có thể đưa vào biên lợi nhuận gộp của công ty hay không.

Việc xác minh chuỗi công ty niêm yết sẽ xuất hiện trong báo cáo tài chính sớm hơn. Tỷ suất lợi nhuận gộp chung và tăng trưởng doanh thu trung tâm dữ liệu của Nvidia, nhu cầu đóng gói và quy trình tiên tiến của TSMC, giá và tỷ suất lợi nhuận của nhà cung cấp HBM cũng như cường độ chi tiêu vốn của nhà cung cấp đám mây sẽ tiếp tục phản ánh liệu việc sử dụng AI có còn được chuyển sang phía cơ sở hạ tầng hay không. Nếu các số liệu này vẫn mạnh và lớp ứng dụng mô hình thiếu bằng chứng về sự cải thiện tỷ suất lợi nhuận gộp, thị trường sẽ tiếp tục đặt mức định giá cao hơn cho cơ sở hạ tầng.

Cuối cùng, để các công ty kiểu mẫu lấy lại được những mỏ neo định giá cao hơn, điều họ cần chứng minh không chỉ là người dùng sẵn sàng trả 20 USD mà còn là những khoản phí đăng ký này vẫn có thể để lại đủ lợi nhuận gộp sau khi sử dụng nhiều. Vòng bất đồng tiếp theo về giá có thể không liên quan đến số lượng ARR tiêu đề, mà là liệu chi phí lý luận, hạn chế gói và giá thanh toán của doanh nghiệp có thể được đáp ứng cùng một lúc hay không.