Hal aneh dari mekanisme, titik awal untuk pasar ternak: menjual udara adalah teka-teki yang akan menginspirasi putaran berikutnya dari pasar ternak

Ini adalah babak berikutnya dari Yamashita Bulls。

Asal oleh: Danny (X:@aginnder)

Selama 300 tahun, telah ada pola yang berulang kali diuji di pasar keuangan: pasar ternak belum pernah dibakar oleh narasi, tetapi oleh peningkatan mekanisme perdagangan. Apakah ICO, Kontrak Ending, AMM, DeFi, NFT... adalah mekanisme yang mendorong permainan, yang membawa uang ke dalam siklus. Ini adalah peningkatan mekanisme yang membawa kemakmuran。

Melihat kembali pada titik awal dari setiap hal besar, Anda akan menemukan bahwa apa yang mereka semua memiliki kesamaan tidak "sebuah cerita yang baik" tetapi "cara baru bermain."。

Ini bukan narasi, ini evolusi dari setiap mekanisme perdagangan

Peraturan ini, dari Wall Street ke Mata Uang, dari tempat ke kontrak, dari DeFi Summer ke Hyperliquid, tidak pernah berakhir。

Anda dapat mempersingkatnya, Anda dapat mengosongkannya -- sebuah aka adalah putaran berikutnya dari Yamamoto Bulls。

Pada tahun 1609, seorang pengusaha Belanda mengubah sejarah keuangannya

18609, Amsterdam。

PERUSAHAAN BELANDA EAST INDIA (VOC), KEMUDIAN PERUSAHAAN TERBESAR DI DUNIA, MEMONOPOLI PERDAGANGAN REMPAH-REMPAH ASIA, DENGAN HARGA SAHAM MENINGKAT. SEMUA ORANG MEMBELI, SEMUA ORANG MENGHASILKAN UANG. PASAR INI HANYA MEMILIKI SATU ARAH — NAIK。

Kemudian, dia meminjam saham VOC, menjualnya dan bertaruh akan jatuh。

Ini adalah perdagangan kosong pertama yang tercatat dalam sejarah manusia。

Pemerintah Belanda marah. Parlemen menganggap ini sebagai serangan jahat terhadap perusahaan-perusahaan yang didukung Negara, dan undang-undang melarang penggunaan ruang kosong. Le Maire dikutuk. Namun, cerita itu tidak berakhir di sini — meskipun larangan berulang - ulang, tindakan kosong tidak pernah benar - benar lenyap di Amsterdam. Karena para peserta pasar pasar menemukan fakta yang tidak dapat disangkal oleh undang-undang: harga menjadi lebih nyata ketika menjadi kosong. Mereka yang dinilai berlebihan saham tidak bisa lagi mempertahankan kemakmuran palsu mereka tanpa batas waktu。

HARI INI, 400 TAHUN KEMUDIAN, PASAR ENKRIPSI MENGULANGI NASKAH YANG SAMA. DI PASAR RIBUAN KOIN, HANYA MEMBELI, TIDAK KOSONG. HARGA-KEHARGAAN HANYA MENCERMINKAN SETENGAH DARI OPTIMISME, DAN PESIMISME DIPAKSA UNTUK DIAM. SETIAP PUTARAN ADALAH SIKLUS YANG SAMA: FOMO MENDORONG, BUSA ISTIRAHAT, RAMBUT AYAM MENUNGGU NARASI BERIKUTNYA UNTUK MEMULAI LAGI。

Tapi sejarah telah mengatakan kepada kita - setiap kali hak bebas udara diperkenalkan, itu bukan akhir, tapi awal。

Dua ratus tahun di Wall Street: bagaimana membuat ruang dari " musuh bangsa" ke " batu penjuru pasar."

- Hanya ada banyak pasar asli

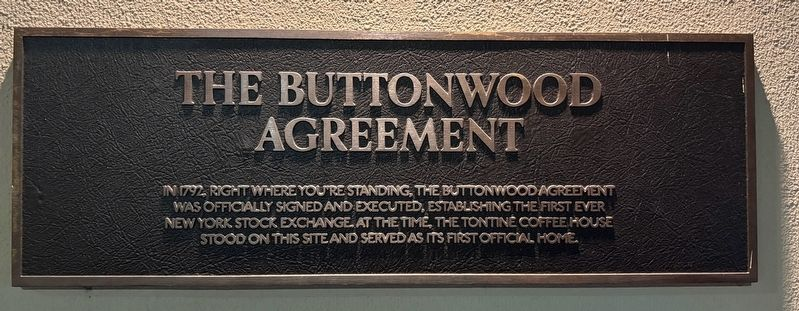

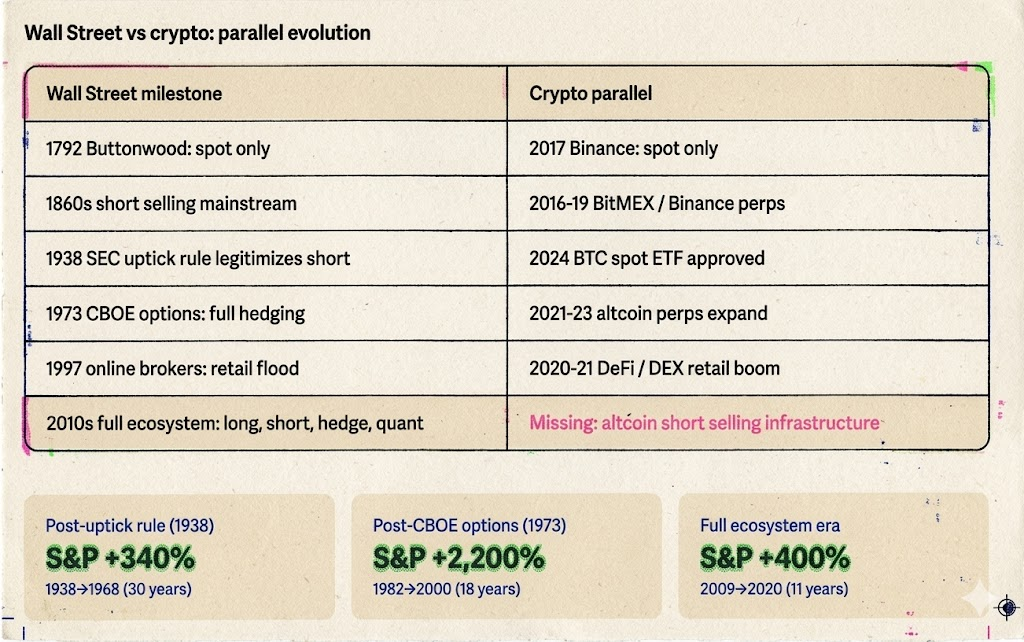

Pada 17 Mei 1792, 24 pialang menandatangani perjanjian Buttonwood di bawah pohon di Wall Street, di bawah mana mereka setuju untuk berdagang saham. Ini adalah pendahulu NYSE。

Pasar pada masa itu mirip dengan pasar saat ini untuk mata uang Yamashita: hanya dapat dibeli, dipegang, dibagi rata, selama bertahun-tahun. Tak ada pengaruh, tak ada celah, tak ada proses pengiriman standar. Rata - rata pendapatan rata - rata harian mungkin kurang dari $500.000, dengan puluhan peserta. Pasar ini sangat kecil karena terlalu sedikit yang bisa dilakukan。

Kegairahan harga diri didorong sepenuhnya oleh emosi ganda. Berita baik, semua orang membeli, harga naik. Berita buruk datang, semua orang ingin menjualnya, tapi karena pasar terlalu dangkal untuk dijual, harga jatuh. Tidak ada buy-back kosong ketika mereka jatuh, sehingga pasar tidak didukung oleh alam, dan bagian bawah tergantung sepenuhnya pada ketika ganda terakhir kalah。

Ini seperti Meme, FDV tinggi, Float rendah, 2024-2025

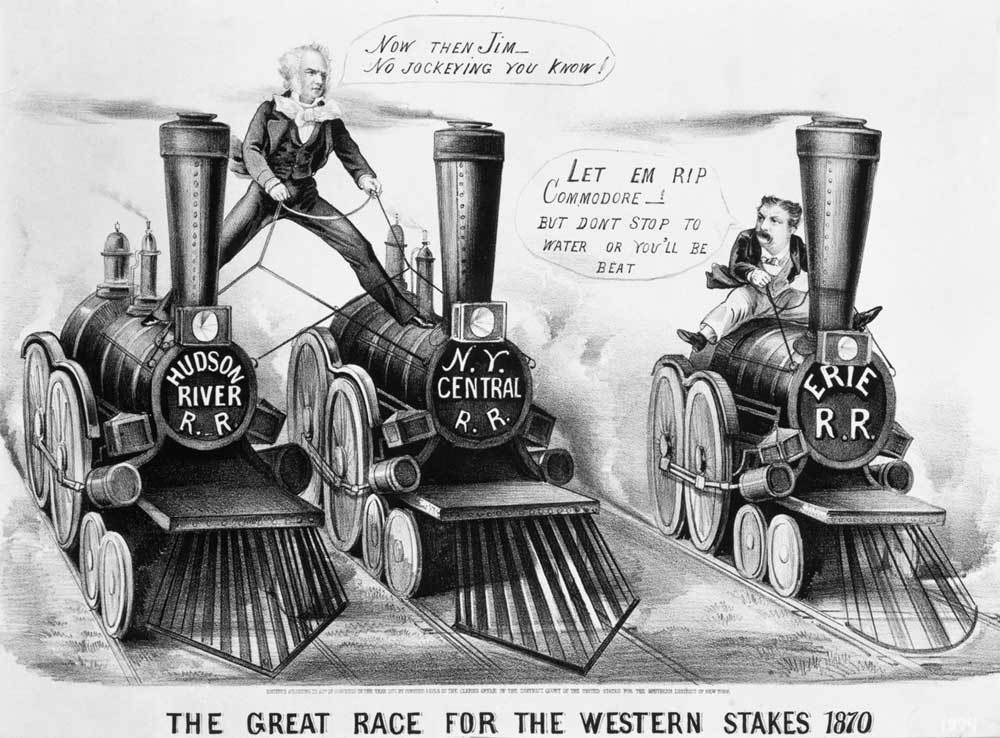

Tahun 1850-1860: Membuat ruang untuk tahap utama -- ketakutan datang dengan kemakmuran

Pada tahun 1830-an dan 1840-an, seorang pedagang bernama Jacob Little membuat keberuntungan dengan melakukan apa-apa, dikenal sebagai "lubang besar pertama di Wall Street." Tapi itu adalah satu dekade sebelum dan setelah perang dengan Utara。

Nama-nama ini mendefinisikan Wall Street di era itu. Mereka melakukan serangkaian pertempuran epik di sekitar unit kereta api: Drew membuat Eric Railroad kosong, Gould dan Fisk bergabung dengan pasukan penembak jitu Vanderbilt beberapa posisi. Pertempuran-pertempuran ini berdarah, kacau dan penuh penipuan, tetapi hasilnya adalah membuat senjata rahasia kosong dari beberapa orang dan mengubahnya menjadi alat penanda untuk Wall Street。

Respon sosialnya sama seperti di Belanda pada tahun 1609. Para anggota Kongres memanggil orang-orang kosong "musuh Negara", dan surat-surat mengatakan mereka "benar kaya oleh bencana orang lain." Ketakutan publik akan pengosongan hampir tidak berubah dalam 400 tahun。

Tetapi tanggapan pasar sama positifnya seperti 400 tahun yang lalu:

Setiap satu menciptakan tagihan penjualan, sementara yang berikutnya adalah yang diperlukan. Perdagangan naik, harga yang dipersempit, dan lebih banyak orang bersedia untuk masuk Jalan Wall Street dimulai dalam lingkaran kecil puluhan orang, berubah menjadi pasar modal sejati。

♪ 1938 aturan mabuk: ujung ketakutan, giliran ♪

Pada Oktober 1929, Wall Street jatuh. Indeks Dow Jones jatuh hampir 90 persen dalam dua tahun. Kemarahan publik membutuhkan jalan keluar, dan kepala kosong menjadi target termudah - Meskipun pelaku sebenarnya adalah gelembung gila yang menguntungkan dan runtuhnya sistemik bank。

Komisi Sekuritas dan Pertukaran Amerika Serikat (SEC) didirikan pada tahun 1934. Hal ini sekali lagi dalam bahaya menjadi benar-benar dilarang. Tapi SEC membuat pilihan bersejarah: pada tahun 1938, itu tidak melarang pengosongan, tetapi sebaliknya memperkenalkan aturan "uptick" - - Kekosongan hanya dapat dilakukan ketika harga saham naik, sehingga mencegah ruang kosong putus。

Arti penting dari pilihan ini tidak dapat dilakukan secara berlebihan. Ini menetapkan prinsip yang berlanjut hingga hari ini: bahwa apa yang dilakukan tidak boleh dihilangkan dan apa yang dilakukan harus diatur. Aturan bukan musuh kosong, dan aturan adalah prasyarat untuk legitimasi kosong。

Dengan aturan, kosong bukan lagi daerah abu-abu. Dana institusional, yang pemalu dan sekarang dilindungi oleh kerangka hukum, cukup berani untuk berpartisipasi dalam skala besar. Regulasi tidak membunuh ruang kosong, membuatnya lebih aman dan lebih kredibel dan menarik lebih banyak modal ke pasar。

Pelajaran itu, pasar enkripsi belum benar-benar dipelajari。

1973: Standarisasi pilihan - dari satu arah ke empat

Pada 26 April 1973, Bursa Masa Depan Chicago (CBOE) dibuka. Naiknya saham hanya 16 saham (Call) yang diperdagangkan pada hari pertama. put, bergabung pada tahun 1977. Pada tahun yang sama, Fischer Black dan Myron Scholes menerbitkan sebuah Black-Scholes options pricing model untuk mengubah sejarah keuangan, yang menyediakan dasar matematika untuk perdagangan jangka panjang。

Arti penting pilihan terletak pada fakta bahwa itu memperluas gamut pasar dari dua (buy-in/sale-out) menjadi empat (buy-off/buy-down/sell-out-down). Untuk pertama kalinya, investor dapat menyatakan penilaian mereka tentang pasar dengan cara yang sangat tepat — bukan hanya "naik atau turun," tetapi "pada jam berapa, pada kecepatan, naik atau turun."。

Secara lebih kritis lagi, pilihan ini memberikan investor institusi sebuah kolam penuh senjata lindungan. Pada tahun 1980-an, Bulls (S& P500 naik lebih dari 220 persen antara tahun 1982 dan 2000), pemicu langsungnya adalah kontrol Volcker terhadap inflasi, pemotongan dan deregulasi pajak Reagan, tetapi opsi menyediakan infrastruktur manajemen risiko yang memungkinkan lembaga untuk berani meningkatkan posisi mereka. Jika Anda dapat melakukannya, Anda akan dapat melakukannya lagi; jika Anda dapat melakukannya lagi, Anda akan mendapatkan lebih banyak uang dan banteng akan datang。

Bagi orang kaya dan institusi, mengendalikan cara menarik kembali lebih penting daripada berapa banyak uang yang dapat Anda hasilkan -- sifat risiko yang tidak nyaman berarti bahwa uang besar tidak dapat masuk。

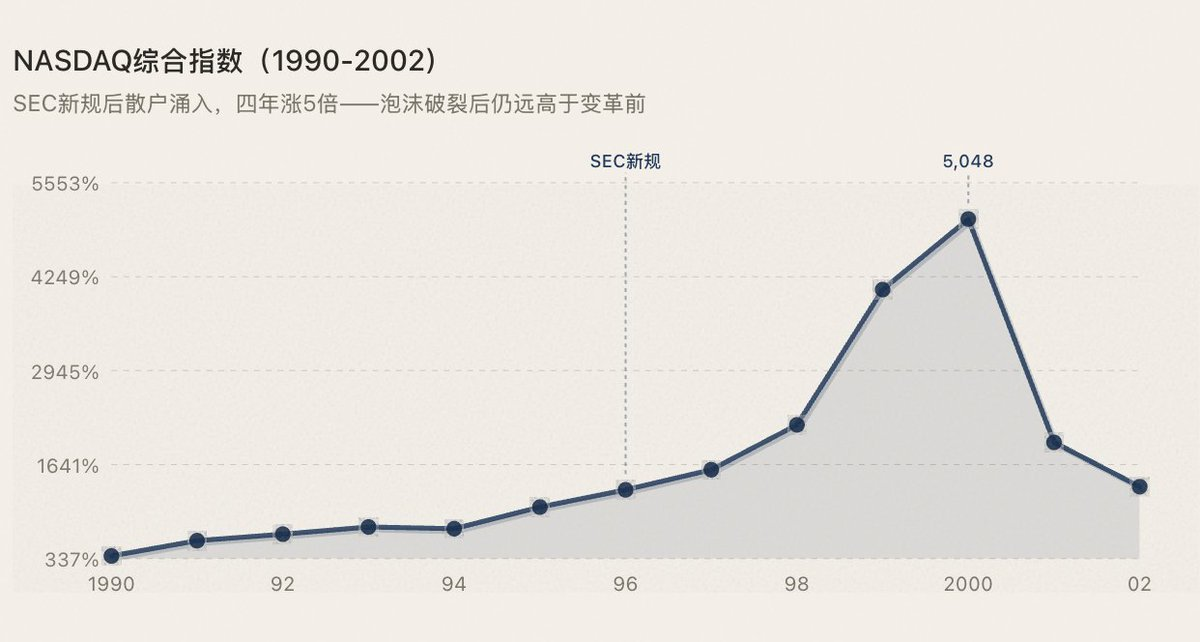

1996-1997: menerobos masuk oleh keluarga yang tersebar

NASDAQ NASDAQ adalah pertukaran elektronik pertama dalam sejarah manusia sejak insepsinya pada tahun 1971. Perubahan-perubahan yang terjadi pada tahun 1996-1997 adalah dua hal: Peraturan Tata Tangan Susunan Dewan melanggar monopoli pasar pada kutipan; dan kupon daring (E*trade, Ameritrade) mendorong komisi turnover dari $ 50 menjadi $ 100 menjadi kurang dari $10。

BUSA NASDAQ AKHIRNYA PECAH, TETAPI NILAI PASAR NASDAQ MASIH JAUH LEBIH TINGGI SETELAH GELEMBUNG DARIPADA SEBELUM PERUBAHAN — KARENA PENINGKATAN PESERTA DARI UPGRADE INFRASTRUKTUR TIDAK DAPAT DIKEMBALIKAN。

Yogyakarta 1993-2010: kematangan ekologi yang lengkap

Banyak orang mengira bahwa ETF adalah hasil hampir satu dekade, tetapi ETF pertama — SSY (Tracing Pistol 500) — tercantum di Bursa Saham Amerika Serikat pada tahun 1993. Pada tahun 2001, SEC memberlakukan pemetikan Desimal (Desimalization) diferensial harga dari $0.125 sampai 0.01, dengan pengurangan biaya transaksi yang signifikan. Transaksi antara 2005 dan 2010, frekuensi tinggi (HFT) meningkat, sekali akuntansi untuk lebih dari 60 persen transaksi pasar saham Amerika Serikat. Strategi Quantified, arbitrage ETF, pagar multi-ruang - semua arah didukung oleh alat standardisasi。

Di sini, sistem alat permainan saham Amerika Serikat sepenuhnya matang. - Setiap jenis strategi dapat menemukan cara untuk masuk. Hasil:

Faktanya, polanya tidak bisa lagi lebih jelas: setiap kali mekanisme perdagangan baru memungkinkan lebih banyak orang untuk berpartisipasi di pasar, kemakmuran datang. (lihat angka di bawah)

/ III. Delapan tahun pasar terenkripsi: 200 tahun evolusi, delapan tahun perjalanan

Wall Street diupgrade oleh mekanisme yang diselesaikan dalam 200 tahun, dari inception of Binance pada tahun 2017 hingga kematangan kontrak ketahanan, yang memakan waktu kurang dari delapan tahun. Tapi itu berkembang ke dasar Yamashita. Ini terjebak。

2017 Gajah Jam

Binance on line, hanya tempat. Apa yang dapat dilakukan sama seperti pada tahun 1792: membeli, memegang, menunggu kenaikan。

BUSA ICO ADALAH CERMIN TERBAIK. SEMUA ORANG MEMBELI, DAN HARGA HANYA BISA NAIK. PEMBELIAN ITU KEMUDIAN HABIS — DI PASAR YANG TIDAK MEMILIKI KEPALA KOSONG, TIDAK ADA DUKUNGAN ALAMI TANPA PENGEMBALIAN, HARGA BEBAS JATUH, DAN BAGIAN BAWAH BERGANTUNG PADA KAPAN PENURUNAN GANDA TERAKHIR. INI BENAR-BENAR RUNTUH. INI SAMA PERSIS DENGAN KARAKTERISTIK PASAR DARI ERA 1792 ZIRCONIUM。

2016-2019 — Senjata Terbuka

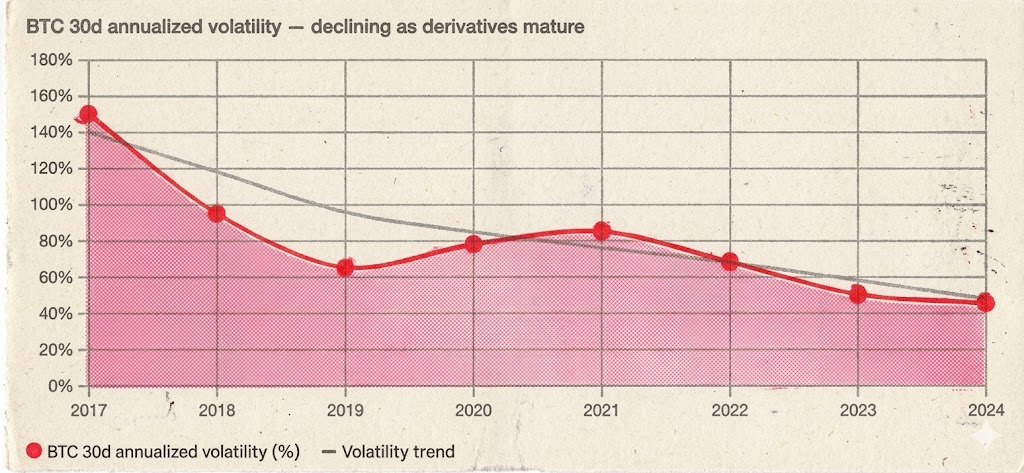

Pada Mei 2016, BitMEX meluncurkan kontrak XBTUSD - alat kosong pertama di pasar enkripsi. Pada September 2019, Binance pergi online untuk memperbarui kontrak BTC/USDT, mengosongkan arus utama。

Apa yang terjadi? Hal yang sama yang terjadi ketika Wall Street diperkenalkan pada tahun 1860-an: lonjakan likuiditas, harga menjadi dua arah dan volatilitas jatuh secara struktural。

FLUKTUASI TAHUNAN SELAMA 30 HARI BTC JATUH DARI LEBIH DARI 150 PERSEN SELAMA PASAR TERNAK PADA TAHUN 2017 MENJADI 60-90 PERSEN SELAMA PASAR TERNAK PADA TAHUN 2020-2021 — PENINGKATAN YANG LEBIH BESAR TETAPI LEBIH TERATUR. MASIH ADA LONJAKAN DAN KEJATUHAN, TETAPI TELAH ADA PENURUNAN YANG DITANDAI DALAM PENURUNAN "NO-VOLUME SELAMA TIGA BULAN" SEBAGAI SLOT PERBAIKAN HARGA KOSONG DIPULIHKAN, MENCIPTAKAN DUKUNGAN ALAMI。

Yang lebih penting lagi, ada lompatan dalam tingkat pendanaan. Dengan alat hedge, dana institusional bersedia masuk dalam skala besar. Anda tidak bisa mengharapkan manajer dana yang mengelola miliaran dolar untuk membuang uang ke pasar yang hanya bisa melakukan lebih dari itu. Keawetan kontrak tidak hanya memberikan hak untuk kosong, itu memberikan seluruh pasar aninstitusi-aksesible infrastruktur。

Derivatif sebagai proporsi total volume perdagangan meningkat dari kurang dari 10 persen pada tahun 2017 menjadi sekitar 90 persen pada bulan Maret 2026 — derivatif telah mengambil kepemilikan penuh atas kekuatan harga pasar terenkripsi:

TIDAK MELAKUKAN APA-APA UNTUK MEMBUNUH BTC. MELAKUKAN APA-APA TELAH MENGUBAH BTC DARI $ 10 MILIAR SPEKULASI MENJADI KELAS ASET $ 2 TRILIUN。

2020-2021 — Musim Panas DeFi: Lebih dari sekadar narasi, itu sendiri adalah evolusi mekanisme

Pasar opsional BTC dan ETH berkembang pesat pada tahun 2020-2021 (predominally Deribit). Ini adalah theCBOE Time dari tahun 1973" dari pasar terenkripsi -- institusi yang tidak hanya bisa kosong, tetapi juga dapat secara akurat terpinggirkan dan terstruktur. Dimensi dimensi strategi telah diperluas dari dua dimensi ke dimensi yang lebih tinggi。

Selain itu, Musim panas DeFi telah diklasifikasikan sebagai sebuah "dissemination" -- sama seperti air pasang panas NFT, konsep meta-kosmik, hanya hujan angin lainnya. Tapi itu adalah kesalahan mendasar. Pada dasarnya Musim Panas DeFi bukanlah narasi, tetapi lompatan struktural dalam mekanisme perdagangan。

\"AMM\" menulis ulang logika bawah transaksi. Sebelum Uniswap, transaksi membutuhkan buku perintah, pemasar dan pengaturan terpusat. AMM membalikkan semua ini — siapa pun bisa membentuk kolam mobilitas dalam dua tingkat, siapa pun bisa berdagang seketika, tanpa perlu pihak untuk memasang tagihan dan tanpa izin siapa pun. Ini bukan narasi. Ini adalah perubahan paradigma infrastruktur perdagangan. Ini memungkinkan ribuan ekor panjang yang sebelumnya telah keluar dari pasar untuk pertama kalinya untuk mendapatkan likuiditas。

Perjanjian-perjanjian pengejaan palsu menciptakan rantai pengungkit dan strategi melingkar. Aave, Compund mengizinkan pengguna untuk menggadaikan aset dan meminjamkan aset lain - pada dasarnya rantai perdagangan margin. Dan yang lebih penting lagi, itu menimbulkan "revolving pinjaman": hipotek pada ETH untuk meminjam koin stabilisasi, membeli lebih banyak ETH dalam koin stabil, kemudian hipotek... Strategi ini telah disebut pengungkitan dalam keuangan tradisional, dan dalam DeFi telah dipaketkan sebagai "yeeld pertanian," tetapi di bagian bawah, logika yang sama — merupakan pendekatan permainan baru yang memungkinkan peserta untuk berpartisipasi dalam pasar dengan dimensi yang lebih luas。

FOLIOFOLIO PORTFOLIO MEMUNGKINKAN INOVASI UNTUK DIINDEKS. AMM + LENDING + PERTAMBANGAN LIQUID + CROSS-ACCORDING ARBITRAGE – KOMBINASI "UANG INI TINGGI" MENCIPTAKAN RUANG STRATEGIS YANG TIDAK PERNAH ADA DALAM KEUANGAN TRADISIONAL. SETIAP KOMBINASI BARU ADALAH BENTUK PARTISIPASI BARU, DENGAN PENDANAAN BARU DAN PENGGUNA BARU。

Jadi, Cows Super pada tahun 2020-2021 bukanlah gabungan dari dua faktor, tetapi tiga: kontrak BTC dan ETH yang bertahan lama/opportunitas memberikan akses ke institusi, AMM DeFi dan perjanjian pinjaman membuat perbedaan kualitatif pada mekanisme perdagangan berbasis rantai, dan narasi hanyalah pengepakan permukaan evolusi dari kedua mekanisme ini。

Sekali lagi, aturan yang sama telah diuji: setiap evolusi mekanisme perdagangan telah menyebabkan putaran kemakmuran berikutnya。

2021-2023 — Perkembangan Shancocoin yang bertahan lama

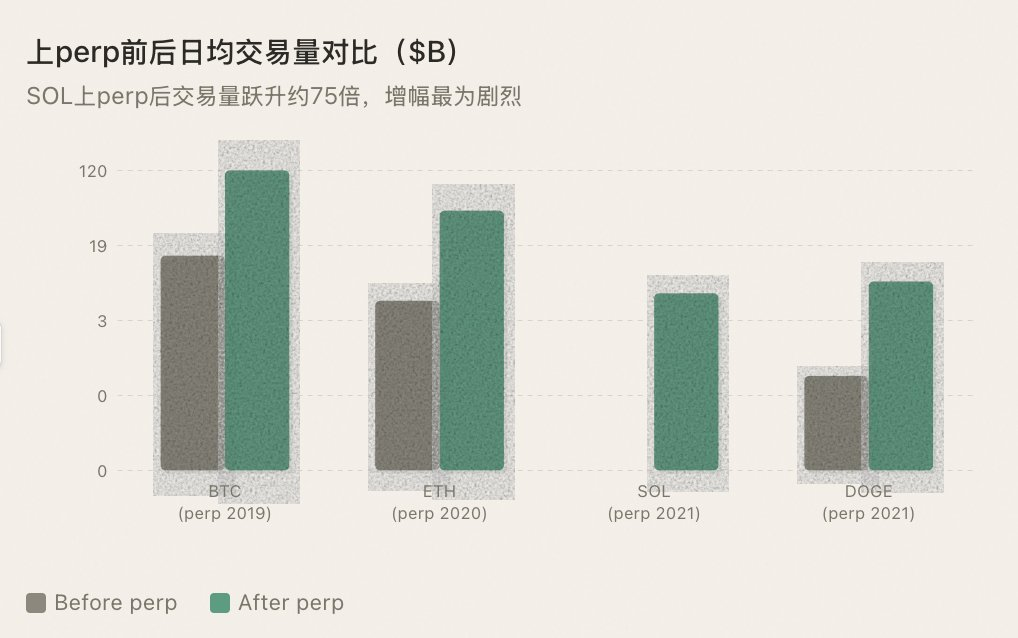

Ke Binance mulai memperbarui kontrak untuk jumlah quid yang semakin banyak. Setiap mata uang perp baru, ada transaksi spiral -- bukan karena "upper" adalah kabar baik, tetapi karena pengenalan alat kosong memungkinkan jenis uang yang lebih strategis untuk berpartisipasi. Dana kuantitatif dana kuantitatif dapat dipasarkan, dana lindung dapat diganjal dan pedagang tren bisa kosong. Keanekaragaman peserta secara langsung sama dengan kedalaman mobilitas。

Pola berlanjut: BTC memiliki pelaku datang ke Bullsville, ETH, dan SOL telah mengalami lompatan likuiditas di masing-masing koin penjahat。

252023-2025 — saat ketika aturan gagal

Jika tidak ada kecelakaan, akan terjadi kecelakaan. Seperti permainan berhala, akan ada \"blok\" di sudut, tapi hanya penghalang。

Pada akhir tahun 2023 sampai Q3 tahun 2025, Binance memperbarui kontrak pada tingkat yang belum pernah terjadi sebelumnya. Hampir setiap minggu, transaksi pelaku baru ada di saluran — mulai dari token rantai publik utama hingga koin konsep AI, dari GameFi hingga Meme, dan bahkan proyek dengan nilai pasar hanya puluhan juta dolar telah dianugerahi kontrak berkelanjutan。

Pada wajah itu, ini adalah kelanjutan dari pola sejarah: Menyediakan lebih banyak aset dengan alat kosong, menciptakan lebih banyak likuiditas dan menarik lebih banyak peserta. Secara obyektif, pelaku ini menciptakan likuiditas dalam vakum — proyek dengan miliaran FDV tetapi nilai pasar puluhan juta dalam sirkulasi nyata, yang hanya tidak mampu memperoleh kedalaman perdagangan yang layak di pasar spot. Penggunaan koin stabilitas komersial untuk pembaruan kontrak memberikan penawaran bilateral, yang berarti suntikan likuiditas sintetis ke pasar tipis seperti kertas ini。

Tapi kali ini, polanya tidak berhasil。

masalahnya adalah memutuskan antara "mobilitas" dan "kepercayaan". mobilitas diciptakan pada premis bahwa orang bersedia bermain. dan realitas 2024-2025 adalah bahwa semua orang takut. pasar sekarang melihat puncak sebagai titik akhir, sinyal keluar, kesepakatan berita。

Keluarga takut. Setelah badai petir FTX, kecelakaan Luna, dan banyak Rug Pulls, kepercayaan diaspora pada banknote jatuh ke titik es. Hal yang lebih mematikan adalah fakta bahwa sejumlah besar proyek pelaku yang lebih baru memiliki ekonomi token cacat: miliaran FDV dikombinasikan dengan sirkulasi yang sangat rendah, yang berarti bahwa di masa depan akan ada koin alami menunggu untuk dibuka. Ini tidak bodoh -- Anda membuat saya alat kosong, tapi itu adalah pompa darah kronis yang dirancang. Kenapa aku harus terlibat? Aku juga tak mau menyentuhnya。

si pengedar itu ketakutan. going online berarti bahwa kontrol mereka terkena api kosong. sebelumnya, di pasar net spot, dealer tersebut berhasil menarik barang-barang tersebut keluar dengan biaya rendah, tanpa ancaman apapun kepadanya. dengan pelaku, setiap tarikan dapat menyebabkan sejumlah besar kosong dan biaya mempertahankan harga naik tajam. banyak pihak proyek menanggapinya bukan dengan menerima permainannya, melainkan dengan berbaring datar — tanpa menarik piring, sehingga harganya menurun secara alami dan menjual token yang tidak terkunci perlahan - lahan. tanpa proyek tarikan, tidak akan ada efek keuntungan; tanpa efek menghasilkan keuntungan, tidak akan ada perdagangan。

pasar ini ketakutan. itu kuncinya. ada risiko tinggi untuk mendapatkan kembali kontrak untuk proyek dengan rata-rata rata-rata harian volume perdagangan ratusan ribu dolar. kecairan kecacatan terlalu tipis, harga mudah dimanipulasi, dan risiko saham (inventori risiko) bagi pedagang pasar sulit untuk dihindari. setelah ada situasi ekstrim, daftar bahwa pedagang pasar mendapatkan tidak akan keluar. setelah sejumlah jalan memutar, para pemasar mulai memperketat harga, memperlebar harga diferensial, menurunkan kedalaman dan bahkan menarik diri secara langsung. tanpa pelaku bahwa pasar ingin melakukan, mobilitas adalah shell kosong。

Lebih buruk lagi, mereka yang masih beroperasi telah diubah menjadi kasino swasta。

bankir - bank bank hampir dapat melakukan apa pun yang mereka inginkan di pasar. dia tidak membutuhkan banyak uang — spot control menaikkan harga, dan pelakunya mengumpulkan gelombang uang gudang berkepala kosong. hal ini juga mudah dihancurkan — untuk membuka si pelaku terlebih dahulu, lalu memecahkan piring dan memperoleh keuntungan darinya. secara berulang-ulang, perp pengaruh telah menjadi alat bagi dealer untuk memperbesar hasil, daripada senjata untuk risiko sprinting。

permainan ini jauh lebih merusak daripada kontrol di pasar spot. para pengedar di tempat itu berbohong di samping saklar, dan para pengedar di penjara memanen seluruh sisi kosong — tidak peduli berapa banyak yang anda lakukan atau seberapa kosong, deposit anda adalah keuntungannya selama anda berdiri di seberang pengedar. pedagang yang berpengalaman takut menyentuh puncak gunung ini, dan pedagang yang kurang berpengalaman datang dan dipanen berulang kali dan pergi selamanya。

di tempat pertama, alat kosong harus menjadi kekuatan dealer. tapi di puncak bukit yang sangat mobile, hubungan adalah sebaliknya: alat kosong menjadi pisau lain di tangan dealer. ini bukan hanya ekologi mata uang tunggal yang menghancurkan kepercayaan pada seluruh pasar terenkripsi. setiap pedagang yang telah ditargetkan dan diledakkan di atas puncak bukit adalah pengguna kerugian permanen pasar enkripsi。

Secara historiografi, Binance telah menjadi semakin banyak pelaku, tetapi volume perdagangan dan dinamisme pasar mata uang Yamashita menyusut。

Apa artinya? Mekanisme untuk pembaharuan kontrak telah ditingkatkan ke langit-langit. Perp dia adalah mesin berat-duty yang membutuhkan komersialisasi, ramalan, tarif keuangan, sentralisasi persetujuan untuk beroperasi. BTC dan ETH mampu membeli mesin, tetapi ribuan koin berekor panjang tidak dapat - itu menyala, tetapi kehabisan bensin. Dan mesin-mesin, yang hampir tidak terbuka, menjadi ATM bank。

iv. Mengapa kontrak untuk selamanya ditakdirkan gagal

Hasil eksperimen 2023-2025 dijelaskan di tingkat kelembagaan。

Aliran kematian. Mangalore Perp perlu membuat penawaran bilateral untuk mata uang yang stabil. Siapa yang bersedia memasarkan proyek tanpa nama dengan ratusan ribu dolar dalam transaksi Jepang? Tidak ada mobilitas, tidak ada pedagang, dan tidak ada pedagang. Pengaruh off-the-shelf tidak perlu membangun pasar derivatif dari nol — meminjamnya dalam token dan menjualnya di kolam DEX yang ada. Perjanjian pinjaman itu menyediakan pasokan dan AMM menyediakan penegakan, mendekorasi keduanya。

harganya dua, dua dunia. pelaku dan tempat adalah dua kolam terpisah, dan kolam renang tipis ketika perdagangan dapat menarik kesenjangan harga ke tingkat yang salah. anda pikir anda melakukan proyek kosong ini, dan anda sebenarnya berjudi di alam semesta paralel terpisah dari tempat. hanya ada satu pasar, dan tidak ada breakout。

dana dana yang dimanipulasi. pengedar itu mendorong harga yang mahal untuk menciptakan tarif modal yang ekstrem dan menguras setiap beberapa jam, dan ke arah yang benar itu akan dikenakan sampai mati. lebih buruk lagi lagi, pengedar itu mengoperasikan tempat dan pelaku — tempat menarik, dan pelaku memakan silo kosong. kelebihan spot hanya suku bunga dari peminjaman, ditentukan oleh penawaran dan permintaan, dan tidak menyimpang dari rasio。

posisi sintetis tidak menghasilkan tekanan penjualan yang nyata. itu adalah titik paling kritis. ini kosong pada pelakunya, dan tidak akan ada tagihan di pasar spot. pengedar itu berbalik tangan kanannya di tempat, dan pelaku mengancam dia dengan apa-apa. kepentingan lowongan adalah penjualan koin asli di tempat — tekanan nyata adalah efek langsung dari harga, dan si pengedar harus membayar uang yang sebenarnya agar harga tetap tinggi。

Cek + mesin ramalan. Dia membutuhkan persetujuan pertukaran dan mesin prediksi yang dapat diandalkan, keduanya dalam nilai kecil. Persetujuan tidak diperlukan untuk pinjaman berantai, dan harga penyelesaian tergantung pada harga real-time AMM。

Kontrak terminus adalah infrastruktur berat dengan biaya operasi lebih tinggi dari nilai yang dapat dihasilkannya untuk aset jangka panjang. Apa yang dibutuhkan adalah cara paling ringan untuk membuatnya kosong - meminjamnya, menjualnya dan membelinya kembali. Di sanalah tempat peminjaman spot-lender kosong。

Ketakutan itu kosong, atau ketakutan bukanlah penemuan harga

Dari Amsterdam pada tahun 1609 ke Wall Street pada tahun 1860-an ke Crypto Twitter pada tahun 2024, ketakutan tidak melakukan apa-apa tidak pernah berubah. "Lakukan kosong akan menghancurkan." Kekosongan melakukan serangan jahat." "tidak melakukan apa-apa untuk membuat pasar jatuh. Selama 400 tahun, kata - kata itu hampir tidak berubah。

Tapi 400 tahun sejarah telah membuktikan hal yang sama berulang kali: biaya ketakutan jauh lebih besar daripada biaya melakukan apa-apa。

Ketika kritikan tidak diperbolehkan, pujian tidak akan lagi bermakna. Ketika kosong tidak diperbolehkan, melakukan lebih banyak akan berarti。

Karena di pasar yang hanya bisa dibeli, harga hanya mencerminkan setengah dari optimisme. Sebagian dari pesan itu — kecurigaan, ruang, penipuan — dibungkam secara paksa. Yang bisa kita lakukan adalah mengatakan "tidak" dan tidak ada yang bisa mengatakan "tidak"。

Harga - harga tersebut menyimpang, rapuh dan tidak berkelanjutan. Ini bukan penemuan harga. Ini ilusi harga。

Rasa hormat paling dasar untuk menemukan harga adalah ketika Anda dapat melakukan sebanyak yang Anda bisa。

Dan dengan harga yang nyata, pasar mungkin akan bertahan. Institusi datang karena harga yang kredibel; pemasar datang karena mereka dapat melakukannya di kedua arah; investor jangka panjang datang karena harga saat ini telah diuji secara kosong, bukan oleh dealer。

Sebaliknya, pasar tanpa penemuan harga bergantung pada narasi. Setiap putaran panas digunakan untuk menjadi rambut ayam, dan kemudian narasi berikutnya, menarik gelombang lain orang untuk mengambil roda. Ini selalu siklus ini. Ini tidak pernah bisa terkumpul。

Tragedi terbesar di pasar mata uang Yamamoto tidak "terlalu banyak dealer", tetapi bahkan tidak ada syarat-syarat dasar untuk penemuan harga. Apa nilai jangka panjang

6. Pengosongan bukan alat untuk melihat, melainkan katalis untuk ternak

Pola paling anti-intuitif dalam sejarah: setiap pengenalan mekanisme kosong tidak, dalam jangka panjang, mengurangi harga, tetapi sebaliknya menaikkannya。

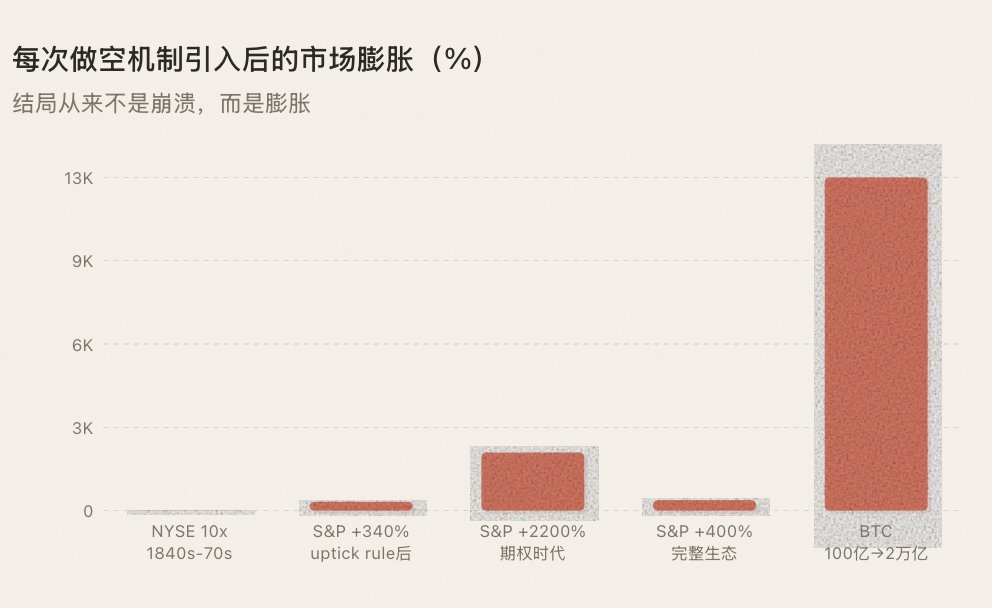

Pada tahun 1960-an, ketika udara telah menyebar, transaksi NYSE telah meningkat sepuluh kali lipat lebih dari satu dekade, dan Wall Street telah pindah dari lingkaran kecil ke pasar modal nyata. Setelah legalisasi aturan utick pada tahun 1938, dana institusi memasuki lapangan dalam skala besar, S& P 500 naik sebesar 340 per persen selama 30 tahun ke depan. Setelah pembuatan opsi CBOE pada tahun 1973, jumlah opsi yang diperdagangkan meningkat 10.000 kali dalam 50 tahun, dan saham Amerika Serikat diperluas selama beberapa dekade. Saat kontrak BTC online pada tahun 2019, volatilitas BTC menurun dari 150 persen menjadi 50 persen, sementara nilai pasar diperluas dari $10 miliar menjadi $2 triliun。

Pada setiap kasusnya, hasilnya bukanlah keruntuhan pasar, tetapi ekspansi pasar. Ada tiga alasan untuk ini:

Kekosongan meciptakan likuiditas - setiap tagihan kosong adalah tagihan penjualan ditambah pembelian masa depan yang tak terelakkan (refill) dan semakin aktif kosong adalah。

Tidak melakukan apa pun untuk menarik minat peserta baru — berbisnis sebagai pedagang pasar, mengkuantifikasi dana, dana lindung, arbitrager — tidak ada di sini untuk kecelakaan, tetapi untuk menyediakan mobilitas, yaitu oksigen dari pasar ternak。

Kepercayaan terhadap udara — harga yang telah diuji oleh udara merupakan harga yang kredibel yang menarik uang sungguhan, yang mendorong pertumbuhan yang nyata。

Alat game penuh tidak menghancurkan keyakinan, tapi membangun keyakinan。

VII. Pesta berikutnya pasar ternak

Dari Amsterdam tahun 1609 ke pasar enkripsi tahun 2025, sejarah keuangan empat ratus tahun telah berulang kali diuji pola yang sama: ada mekanisme untuk berevolusi dan kemudian kemakmuran. Perintah ini tidak bisa dibalik。

Pasaran yang sekarang terjebak dalam spiral kematian: hanya dapat menjadi model multiplicity dan kurang dan kurang dan kurang dan kurang dan kurang dan kurang dan kurang dan lebih sedikit dan lebih sedikit dan kurang cair. Kenapa kau tidak bisa membeli uang dan membukanya

Kontrak yang bertahan lama tidak akan menyelesaikan problemnya — eksperimen 2023-2025 telah terbukti sendiri. Perpgon adalah infrastruktur berat yang tidak dapat didukung oleh uang berekor panjang. The "upperp" sendiri menjadi pemicu narasi lain, seperti Alpha pada "on-the-helf" dan menjadi sumber transaksi berita, jauh dari transaksi dan permainan itu sendiri. Alat dagang itu ditujukan untuk melayani transaksi, tetapi sekarang menjadi objek transaksi. - Tidak. Untuk aset berekor panjang, pelaku secara struktural adalah alat yang salah。

Jalur yang benar adalah pada rantai."Umpamaan asli spot adalah kosong."- Meminjam melalui over-kollateralisasi, meminjam dalam mata uang nyata, menjual di pasar spot, menghasilkan tekanan penjualan nyata dan berpartisipasi dalam penemuan harga nyata. Tidak perlu bagi para pemasar untuk membangun pasar dari nol, tidak perlu ada nubuat untuk mempertahankan jangkar, tidak perlu tarif rata dan tidak perlu persetujuan。

Ini sejalan dengan jalan setiap mekanisme kosong dalam sejarah. Pekerjaan Le Maire 1609 tidak disetujui oleh Bursa Efek Amsterdam. Kupon Wall Street tahun 1850 tidak dirancang oleh NYSE. Mereka diciptakan oleh para peserta pasar atas inisiatif sendiri — dengan alat dan aturan. Apa yang SEC lakukan pada tahun 1938 tidak menciptakan kekosongan penemuan, tetapi lebih kepada kerangka aturan selama hampir 100 tahun perilaku kosong。

Jalur yang sama diikuti oleh perjanjian kosong pada rantai。

Ketika hal ini terjadi — ketika koin gunung bukan lagi hanya permainan satu arah dari \"buy-and-roll\" tetapi lebih sebagai pertukaran multi-kosong wajah real-gold dan real-gold di pasar spot — kualitas pasar berubah secara mendasar. Kecairan akan kembali, peserta akan kembali, dana akan kembali. Bukan karena cerita baru, tapi karena cara baru untuk bermain。

Jika pola sejarah terus berlanjut — dan kita tidak punya alasan untuk percaya bahwa itu tidak akan — maka titik awal untuk putaran berikutnya Kota Yamamoto tidak akan menjadi narasi baru, teriakan selebriti, pemotongan satu kali。

Ini akan menjadi upgrade infrastruktur: itu akan memberikan ribuan koin golok berekor panjang sebuah alat kosong dalam rantai — ini adalah di mana lingkaran uang dibayar。

KALI INI, ITU BUKAN TUMPAHAN CAIRAN BTC YANG PERGI KE PEGUNUNGAN, TETAPI SEBALIKNYA。

Kata-kata palsu

Pada tahun 1609, Pemerintah Belanda melarang ruang kosong dan Le Maire dikutuk publik. Pada 1860-an, Kongres Amerika Serikat menyebut kepala kosong sebagai musuh Negara. Setelah runtuhnya tahun 1929, masyarakat menuntut penghapusan kekosongan total. Pada tahun 2024, "tidak melakukan apa-apa" di komunitas terenkripsi masih kata kotor。

Selama 400 tahun, rasa takut tidak melakukan apa pun tidak pernah berubah。

Namun, sejarah selama 400 tahun telah membuktikan hal yang sama: Setiap kali ketakutan seperti itu diatasi dan hak kosong yang diperkenalkan ke pasar, pasar tidak runtuh — pasar membengkak. Amsterdam telah menjadi pusat keuangan global. Wall Street diubah dari pohon menjadi pasar modal triliun dolar. Kebidanan menjadi alam semesta. Dari $10 miliar menjadi $2 triliun。

Dan sekarang, ribuan dari mereka terkunci dalam kandang yang hanya bisa melakukan lebih banyak. Tak ada penemuan harga tanpa ruang kosong, tak ada kepercayaan tanpa penemuan harga dan kemakmuran abadi tanpa kepercayaan. Seluruh pasar telah merosot menjadi satu permainan judi "seperti yang diharapkan" — lebih sedikit orang yang menghasilkan uang, lebih sedikit orang yang berpartisipasi, lebih tenang. Dan mereka yang hampir tidak memiliki kontrak yang bertahan lama, mengosongkan alat-alat menjadi pemotong baru bagi dealer, mempercepat hilangnya kepercayaan pasar。

Ketika kritikan tidak diperbolehkan, pujian tidak akan lagi bermakna. Bila kosong tidak diperbolehkan — atau apabila kosong adalah hak prerogatif si pengedar — harganya tidak akan pernah benar。

Lebih buruk dari ketakutan kosong, pasar tanpa penemuan harga。

Kota Sapi tidak pernah menunggu. Ini mekanisme evolusi. Dan inti evolusi setiap mekanisme, dari 1609 hingga sekarang, adalah hal yang sama —

- Berikan pasar kembali hak untuk menjualAku tidak tahu。

kau bisa pendekkankeheyibinance @heyibinanceAku tidak yakin