Peneliti alisdale: 14 kali rasio, berapa banyak ruang yang ada untuk tanda Robinwood

By Michael Zhao, Zach Pandl

Penyusun:

link asli: https://www.techwork.com/zh-CN/article/31800

Pernyataan: Untuk tujuan reproduksi, pembaca dapat memperoleh lebih banyak informasi dengan menghubungkan ke bahasa aslinya. Jika penulis memiliki keberatan untuk reproduksi, silakan hubungi kami dan kami akan melanjutkan dengan modifikasi yang diminta oleh penulis. Reproduksi untuk tujuan berbagi informasi hanya tidak merupakan proposal investasi apapun dan tidak mewakili pandangan dan posisi Wu。

Bayangkan sebuah perusahaan awal membunuh industri yang sangat kompetitif dalam waktu kurang dari tiga tahun. Pendapatan tahun lalu sekitar $800 juta, menghadapi potensi pasar yang besar. Tim ini tergiur dan pengaruh operasi sangat tinggi. Semua ini dilakukan ketika pengguna pasar besar, seperti Amerika Serikat, masih belum dapat menggunakannya。

Itu Hyperliquid。

Figure: Exhibit 1, Hyperliquid adalah sebuah pelarian dalam industri aset digital kontemporer

Di jantung Hyperliquid adalah pertukaran terdesentralisasi yang didedikasikan untuk kontrak permanen, turunan tanpa kematangan. Kontrak pengenkripsian kode-kode sudah menjadi bisnis besar: perdagangan rata-rata harian di seluruh industri pada tahun 2025 adalah sekitar $ 20 miliar. Pasar telah lama didominasi oleh Binance, OKX, Bybit dan pertukaran terpusat ini. Hyperliquid adalah proyek layakisasi pertama yang benar-benar mengambil bagian dari volume perdagangan dan keseimbangan。

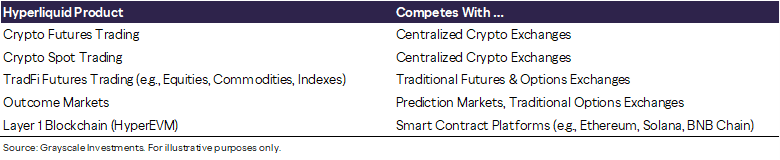

Pemecatan pasar berkelanjutan untuk kontrak yang tahan lama saja akan cukup untuk mendorong pertumbuhan platform yang signifikan. Tapi ambisi Hyperliquid jauh lebih dari itu. Meskipun kontrak yang bertahan lama tetap menjadi sumber pendapatan utama, Hyperliquid saat ini adalah platform jasa keuangan yang meliputi banyak wilayah vertikal。

Figure: Beberapa layout layanan keuangan untuk Exhibit 2, Hyperliquid

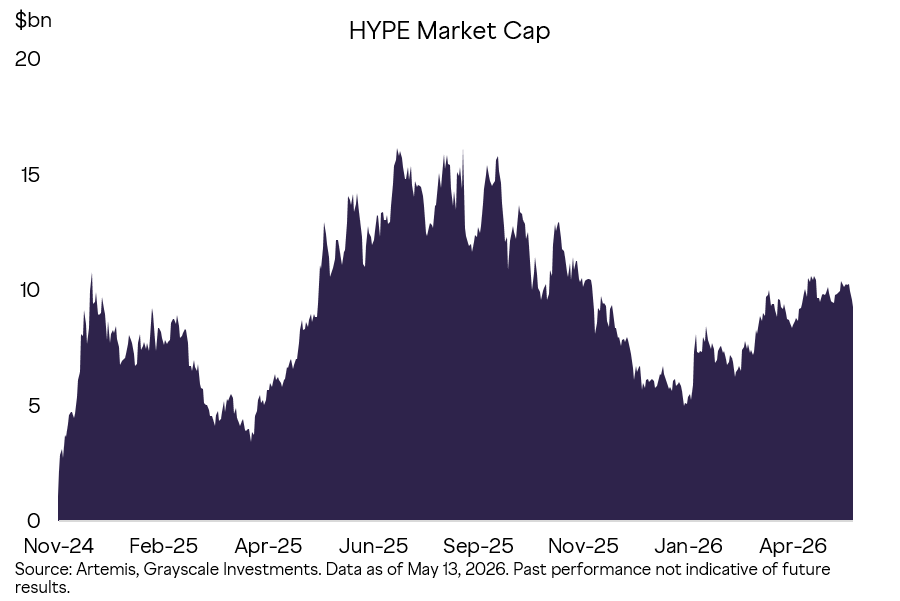

Seperti perjanjian rantai blok lainnya, Hyperliquid bukanlah perusahaan dan tidak mengeluarkan saham. token itu mendorong seluruh jaringan untuk mendapatkan nilai dari transaksi. Nilai pasar market value HYPE adalah sekitar $13 miliar, dengan aset terenkripsi 8 tempat oleh nilai pasar. Alplier valuasi HYPE tidak tinggi dibandingkan dengan perusahaan yang terdaftar sebanding. Kami percaya bahwa Hyperliquid masih memiliki ruang terbaru yang signifikan。

Gambar: Pameran 3, tren nilai pasar HYPE sejak online

Dasar kontrak

Meskipun Hyperliquid memiliki cetak biru yang lebih besar, itu adalah sentralisasi transaksi kontrak. Produk ini lahir di industri enkripsi, dan Grayscale berpikir produk ini akhirnya akan menyusup ke keuangan tradisional。

masa depan tradisional memiliki tanggal kematangan. misalnya, kontrak berjangka minyak mentah untuk pengiriman sejumlah minyak mentah pada tanggal tertentu. peserta yang ditahannya wajib secara fisik menyampaikan atau menerima aset subjek-materi. jika anda hanya ingin membuat pembukaan keuangan murni, pengguna perlu "roll" posisi ke kontrak kemudian sebelum tanggal kadaluarsa。

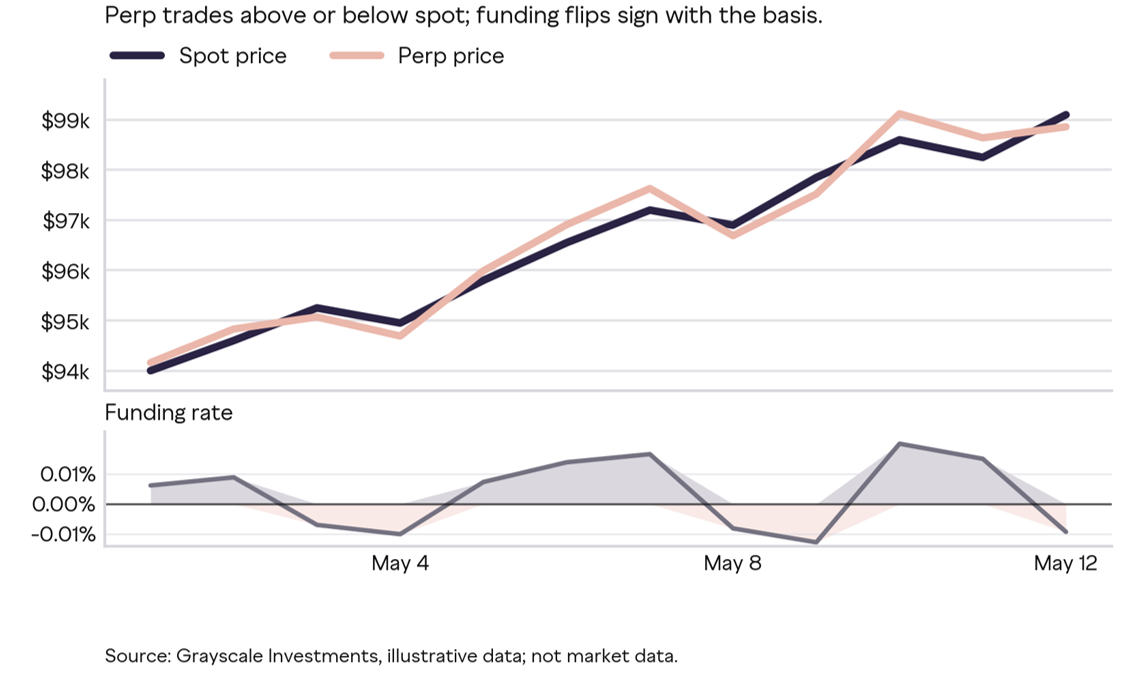

Tidak ada tanggal kadaluarsa untuk pembaruan kontrak dan tidak akan pernah ada pengiriman. Hal ini dirancang untuk menyediakan paparan keuangan bersih untuk aset target, biasanya 24/7, untuk hedgers dan spekulator。

masa-masa depan tradisional telah mampu menambat harga aset-aset yang ditargetkan karena orang-orang harus mengantarkan pada kematangan. kontrak tidak akan pernah berakhir. bagaimana cara melacak harga? jawabannya adalah mekanisme tarif pembiayaan: biaya kecil dibayar secara berkala antara ganda dan kosong. ketika harga kontrak permanen lebih tinggi dari harga tempat, banyak pembayaran dilakukan ke tempat kosong; lebih rendah dari tempat, pada gilirannya. semakin besar penyimpangan, semakin tinggi biayanya。

Figure: Exhibit 4, Aset untuk yang mekanisme tarif dana jangkar harga kontrak untuk perpetuitas

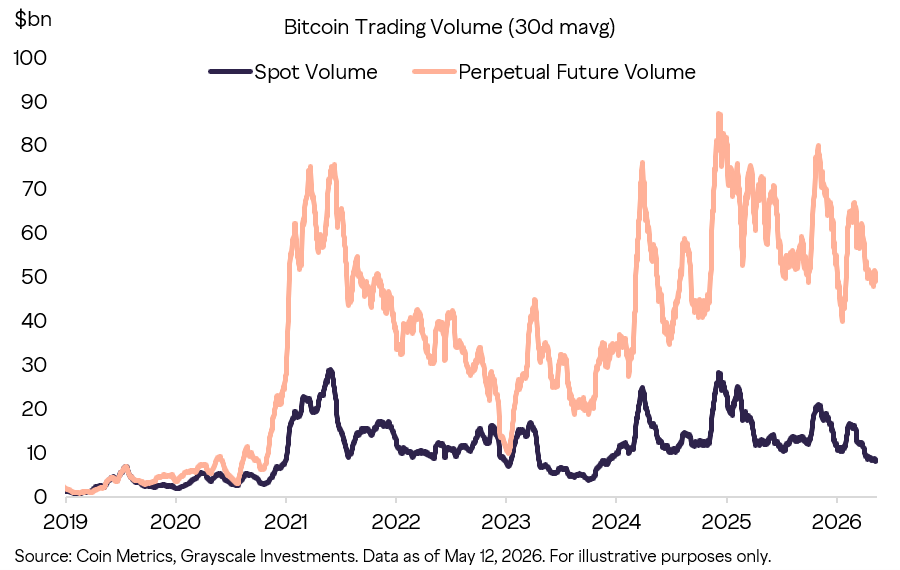

Ada hubungan alami antara kontrak dan pasar enkripsi. Aset-aset yang dienkripsi telah diperdagangkan 24 jam sehari dan ada permintaan kuat dari diaspora dan spekulator profesional, dan aset baru muncul pada tingkat yang jauh lebih cepat daripada mata uang dalam pertukaran masa depan tradisional. Perbaharuan kontrak ini memberikan cara sederhana bagi para pedagang untuk menyatakan pandangan searah, untuk membilas pembukaan, dan untuk memanfaatkan sepanjang hari. Sekarang ini adalah salah satu pasar inti yang ditemukan dengan harga yang dienkripsi。

Figure: Exhibit 5, Kontrak Sambungan Bitcoin Global dan Transaksi Tunai

ADA SEJUMLAH SALURAN YANG MELALUINYA DAPAT MEMPENGARUHI: REKENING OBLIGASI BROKER TRADISIONAL, MASA DEPAN DENGAN TANGGAL MATANG, PILIHAN, ETF PENGARUH. PENGALAMAN PASAR ENKRIPSI MENUNJUKKAN BAHWA KETIKA SEMUA PILIHAN BERADA DI DEPAN MEREKA, PUKAL AKAN MEMBERIKAN PREFERENSI TERHADAP PEMBARUAN KONTRAK, SEBAGIAN BESAR KARENA MEREKA CUKUP SEDERHANA. PERPINDAHAN SERUPA PENGGUNA DIHARAPKAN SEKALI LAGI PEMAIN YANG LEBIH LUAS DI PASAR TRADISIONAL MAMPU MENGGUNAKAN KONTRAK YANG TAHAN LAMA。

Terobosan Hyperliquid

Hyperliquid mencapai terobosan inti:Prestasi di Centralized Exchange level + Transparansi rantai blok dan self-custodyAku tidak tahu。

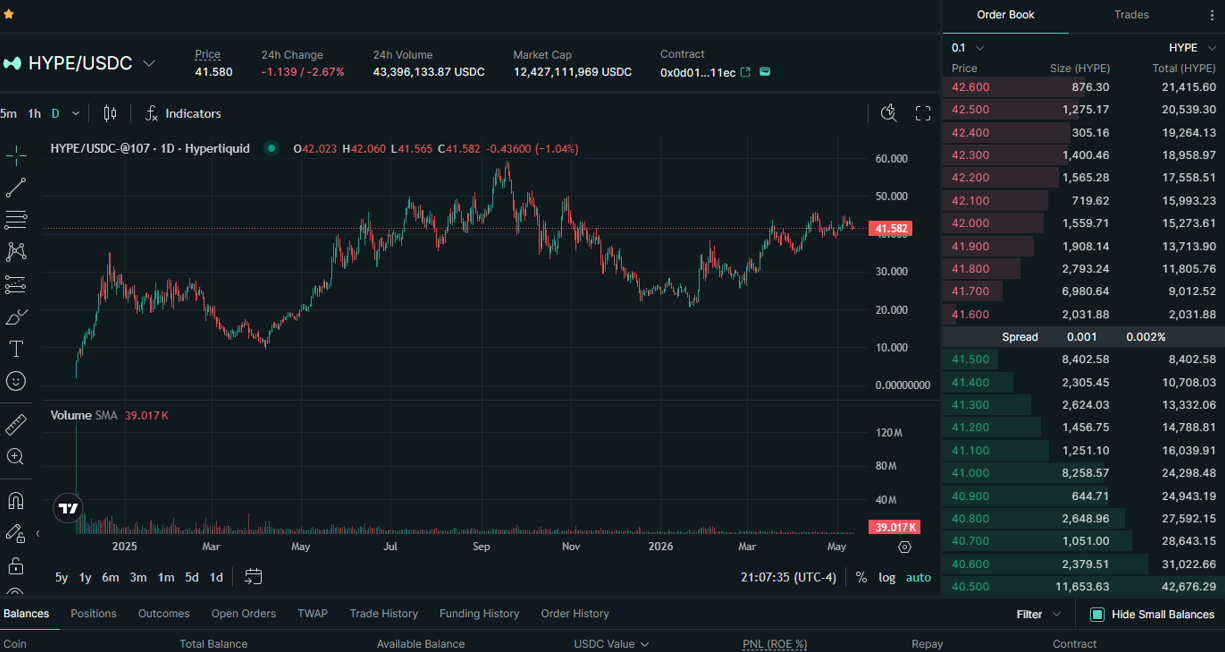

Dari perspektif pedagang, ada sedikit perbedaan antara Hyperliquid dan pertukaran terpusat: buku pesanan mendalam, cepat-transaksi, antarmuka manajemen gudang yang akrab. Namun, setiap transaksi Hyperliquid dicatat dalam rantai, termasuk likuidasi, dan pengguna tetap menjadi tuan rumah sendiri。

Figure: Exhibit 6, pengalaman perdagangan Hyperliquid dekat dengan Bursa Efek Sentralisasi. Sumber: aplikasi.hyperliquid.xyz screenshot, 12 Mei 2026

Transaksi veverage adalah jalur paling brutal segmented dari pasar terenkripsi, dengan pengguna yang sangat menuntut. Keberhasilan Hyperliquid bergantung pada kekuatan produk。

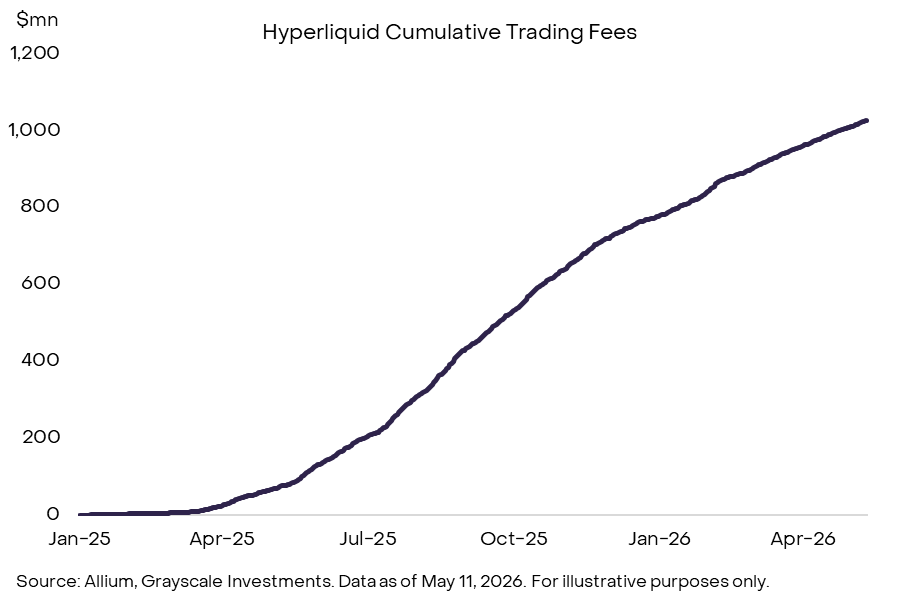

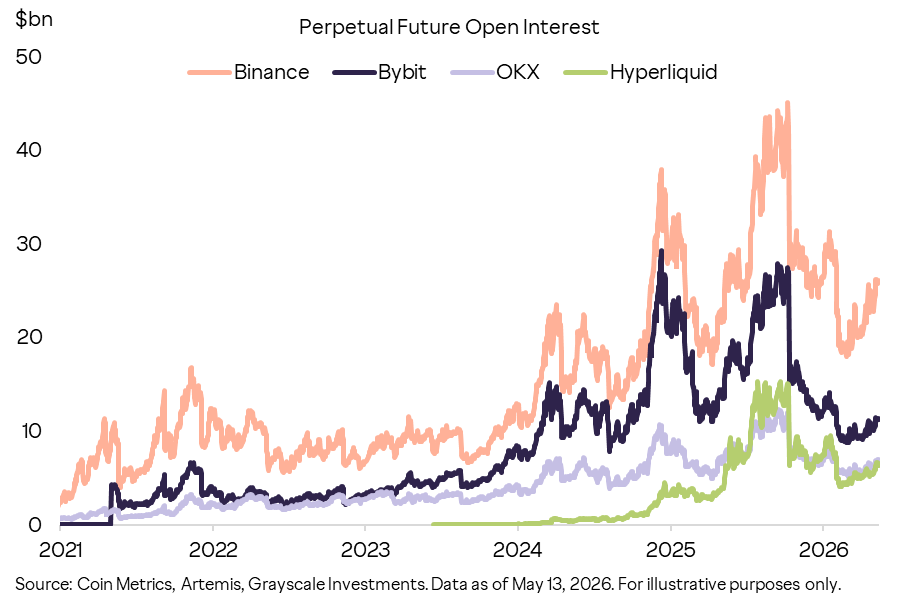

ANGKA ITU BERBICARA: $ 2,9 TRILIUN DALAM TRANSAKSI KONTRAK PERMANEN PADA TAHUN 2025, DAN SEKITAR $7 MILIAR DALAM NERACA TERBUKA SAAT INI, PERINGKAT OLEH OI SEBAGAI BURSA KONTRAK PERMANEN KETIGA ATAU KEEMPAT TERBESAR. VOLUME TRANSAKSI, JUMLAH YANG TIDAK MERATA, PENDAPATAN DARI BIAYA DAN BUNGA PASAR TELAH TUMBUH SECARA BERSAMAAN, DAN PLATFORM TELAH DIPERLUAS DARI PASAR YANG DIENKRIPSI MURNI KE JANGKAUAN ASET TRADABLE YANG LEBIH LUAS。

Figure: Exhibit 7, Hyperliquid telah dimasukkan ke dalam bursa kontrak tersulit ketiga atau keempat

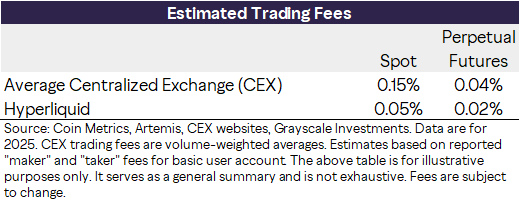

Dalam hal tarif, Hyperliquid memiliki semua keuntungan biaya transaksi terpusat. Berdasarkan data transaksi 2025 BTC dan ETH, tarif rata-rata yang ditimbang untuk CEX adalah 15 titik dasar (bp), masa depan 4bp dan Hyperliquid 5bp dan 2bp, masing-masing。

Figure: Exhibit 8, perbandingan kadar berat volume perdagangan. Catatan: Perkiraan angka penanda/taker umum berdasarkan akun pengguna dasar, mengecualikan faktor seperti klasifikasi tingkat, diskon dan kedalaman buku pesanan

Kekhawatiran yang lebih besar lagi adalah fakta bahwa Hyperliquid telah memperpanjang lini produknya di luar kontrak enkripsi dan keberlanjutan melalui struktur terbuka。

Keberfungsian baru biasanya diperkenalkan melalui Hyperliquid Improvement Proposals (HIPs), dengan produk yang dikerahkan oleh pengembang pihak ketiga daripada oleh tim Hyperliquid itu sendiri。

ANDIKA HIP-3 memungkinkan pengembang untuk menyebarkan pasar kontrak yang baru dan berkelanjutan, termasuk aset non-enkripsi seperti saham, komoditas massal, indeks, dll. Pasar-pasar ini populer di kalangan pengguna dan mulai bertindak sebagai tempat penemuan pasca harga mahal aset tradisional yang diperdagangkan. Bloomberg menggunakan kerangka kerja ini secara langsung untuk menggambarkan kontrak jangka panjang Hiperliquid, dengan menyatakan bahwa kontrak jangka panjangnya untuk minyak mentah, emas dan perak ” mungkin mengisyaratkan arah pasar ini ketika transaksi arus utama kembali”. Dalam cerita lain, Bloomberg menggambarkan Hyperliquid sebagai tempat perdagangan komoditas global"。

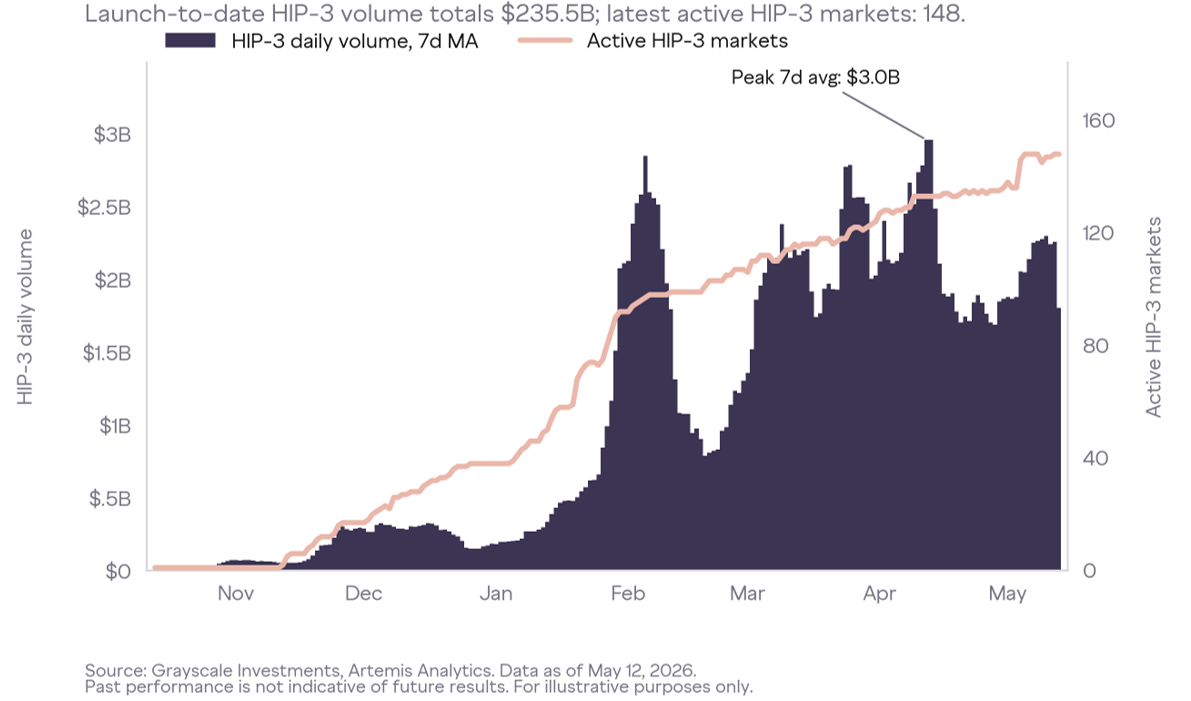

Data volume perdagangan mengkonfirmasi lokasi ini. Pada bulan Februari, turnover kontrak HIP-3 perak dilaporkan mencapai $4 miliar. Pada beberapa titik pada 5 Februari, volume nominal kontrak perak jangka panjang HIP-3 sekitar 1% dari transaksi perak COMEX. Selama periode volatilitas minyak mentah di Timur Tengah, kontrak HIP-3 untuk pembaruan minyak mentah melebihi $4 miliar dalam 24 jam pada 9 April, pada satu titik melebihi jumlah kontrak Bitcoin untuk pembaruan. Sebuah kontrak UU 500 resmi yang disahkan oleh Uni Soviet saat ini juga diperdagangkan melalui HIP-3 pada Hyperliquid, termasuk akhir pekan. Sejak online, volume kumulatif transaksi HIP-3 telah melebihi $230 miliar, dengan lebih dari 140 transaksi aktif saat ini sedang berlangsung。

Gambar: Exhibit 9, HIP-3 Ekstensi Hyperliquid dari enkripsi kontrak selamanya ke kelas aset yang lebih luas

ANDIKA HIP-4Ekspansi lebih lanjut ke pasar hasil (outcome market), mirip dengan opsi biner untuk kontrak pasar prakiraan. Kontrak-kontrak ini juga dikerahkan oleh pengembang pihak ketiga, tetapi aktivitas transaksional terus menghasilkan pendapatan biaya untuk Hyperliquid。

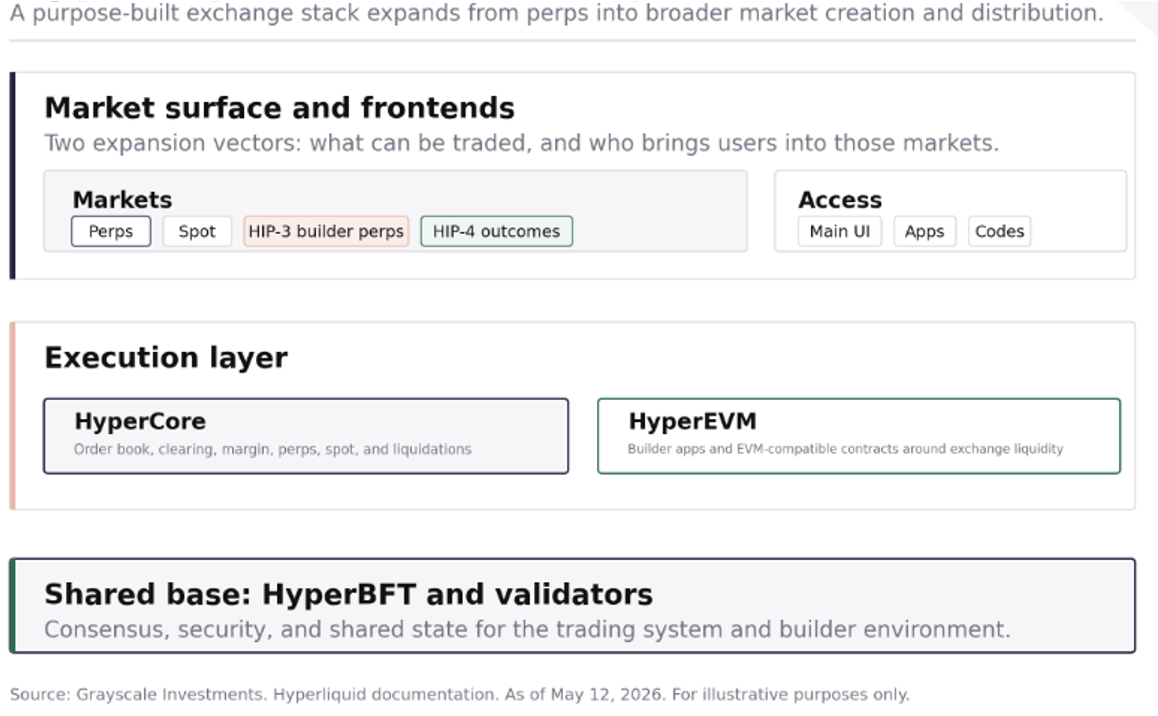

Arsitektur Teknis Hiperliquid

Struktur dasar berkisar sekitar dua komponen inti:

HyperCorekekhalifahan adalah sistem perdagangan yang meliputi pemesanan pesanan, likuidasi, kontrak permanen, tempat, deposit dan lingkungan likuidasi. ini adalah bagian utama dari bagaimana pedagang berinteraksi langsung。

ARASKengolia & nbsp; adalah sebuah lingkungan pada tingkat pengembang yang menyediakan antarmuka pengembangan kompatibel EVM dengan sistem Hyperliquid. Niat strategis adalah untuk memungkinkan penerapan likuiditas, pengguna dan basis aset yang dibangun di sekitar apa yang telah dibuat oleh pertukaran, daripada memulai dengan jaringan dingin tanpa aktivitas keuangan utama。

HyperBFTnnbsp & nbsp; adalah tingkat konsensus dari sertifikat komisional bunga dan bertanggung jawab untuk keamanan cyber。

Kuncinya adalah pilihan desain: Hyperliquid bukanlah aplikasi layanan publik yang universal, melainkan sebuah rantai dan kubah implementasi yang berdedikasi yang mengoptimalkan kinerja pertukaran, dengan tujuan membuat rantai mengalami persaingan dengan infrastruktur perdagangan yang terpusat。

Figure: Exhibit 10, Hyperliquid sebagai kerangka kerja untuk platform pasar

Lima unsur keberhasilan

Hiperliquid dibuka untuk umum pada bulan Agustus 2023, lebih awal dari Amerika Serikat listing dari Bitcoin ETP, ketika DeFi secara keseluruhan berada pada titik rendah. Keberhasilannya bukanlah hasil dari gelembung spekulatif, melainkan karena ia menyelesaikan masalah spesifik yang lebih baik daripada kebanyakan proyek infrastruktur terenkripsi: membuat transaksi rantai benar-benar tersedia untuk pedagang frekuensi tinggi。

Faktor kunci:

Fokus Produk Produk。Cairan & nbsp; Hyperliquid dibangun di sekitar adegan bisnis pembaruan kontrak daripada sebagai salah satu dari banyak aplikasi. Ini memungkinkan produk untuk memprioritaskan apa yang paling penting bagi pedagang aktif: perintah cepat-turun, penawaran terpercaya, tampilan posisi jelas, antarmuka pertukaran akrab。

Pemilihan pasar。Nabsp & nbsp; Hiperliquid menarik perhatian pasar pedagang online \"paling ingin berdagang sekarang\", terutama aset berekor tinggi berekor panjang di luar BTC dan ETH。

Kelenturan platform。 HIP-3 memungkinkan pengembang untuk langsung mengerahkan pasar baru untuk kontrak permanen, mengubah model mata uang-up dari penjaga gerbang terpusat ke sistem penciptaan pasar terbuka。

Jaringan distribusi 。Andika & nbsp; Hyperliquid ' s kode pembangun dan model front-end memberikan pihak ketiga alasan untuk mengimpor pengguna ke kolam mobilitas yang sama daripada menyebarkannya ke lokasi terpencil. Keuntungan ekonomi yang sudah cukup besar: melalui integrasi kode pembangun, Hyperliquid akan melanjutkan kontrak, Phantom telah mengumpulkan sekitar US $ 17,7 juta dari biaya perjalanan jalan。

Komunikasi。Diskon alokasi token untuk & nbsp; Hyperliquid adalah untuk pengguna platform, bukan investor ventura atau orang dalam yang dipilih sebelumnya. Ini menciptakan struktur yang berbeda untuk pemegang awal — pedagang, partisipan pasar dan pengembang — yang akan memiliki alasan untuk mengikuti proyek ini. Ini penting di trek balap di mana kepercayaan langka。

Tak satu pun keuntungan ini dapat menentukan dalam isolasi, tetapi bersama-sama mereka menjelaskan mengapa Hyperliquid telah menjadi beberapa aplikasi enkripsi yang dapat diukur dalam hal penggunaan aktual daripada penglihatan。

Hyperliquid dapat mengkonsolidasikan hambatan persaingan melalui interaksi antara mobilitas, distribusi dan insentif pembangunan. Semakin besar volume transaksi, semakin baik likuiditas dan kualitas transaksi, semakin besar jumlah pengguna dan front-end pihak ketiga. Kode Builder dan HIP-3 memberikan pengembang eksternal insentif ekonomi untuk pindah kembali ke kolam mobilitas yang sama. Ini telah menciptakan efek jaringan potensial, yang sulit untuk entrant baru untuk mereplikasi: likuiditas menarik distribusi, yang menyebabkan lebih banyak transaksi, yang pada gilirannya meningkatkan dasar ekonomi perjanjian。

TOKEN HYPE

Token HYPE mendorong seluruh ekologi Hyperliquid。

PROYEK INI TIDAK MEMILIKI MODAL USAHA TRADISIONAL, DAN SEKITAR 30 PERSEN PERSEDIAAN KOIN TELAH DITURUNKAN KE PENGGUNA AWAL. INI MENENTUKAN SIAPA YANG PEDULI: KELOMPOK AWAL PEMEGANG SANGAT BIAS TERHADAP PENGGUNA, PEDAGANG DAN ANGGOTA KOMUNITAS YANG SUDAH MEMAHAMI PRODUK TERSEBUT。

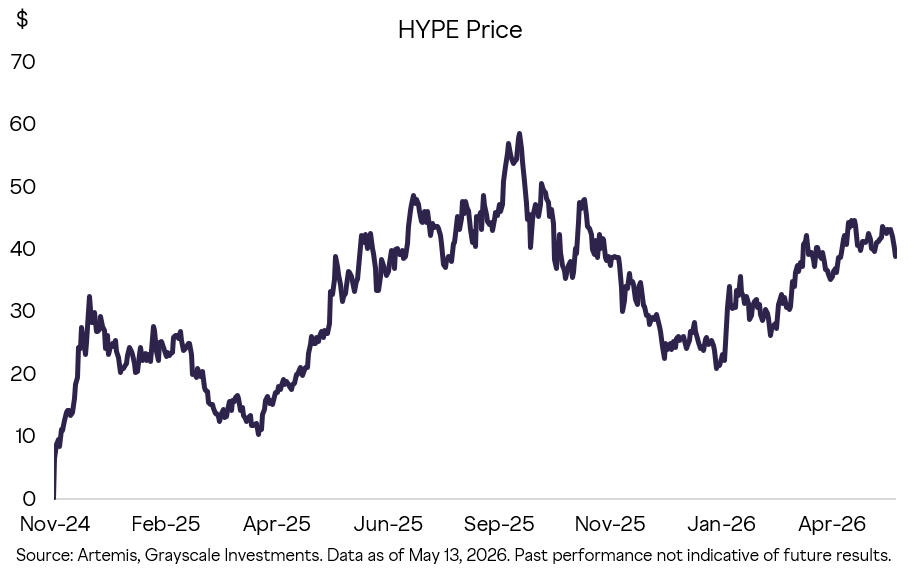

Gambar: Ekshibit 11, kecenderungan harga HYPE sejak online

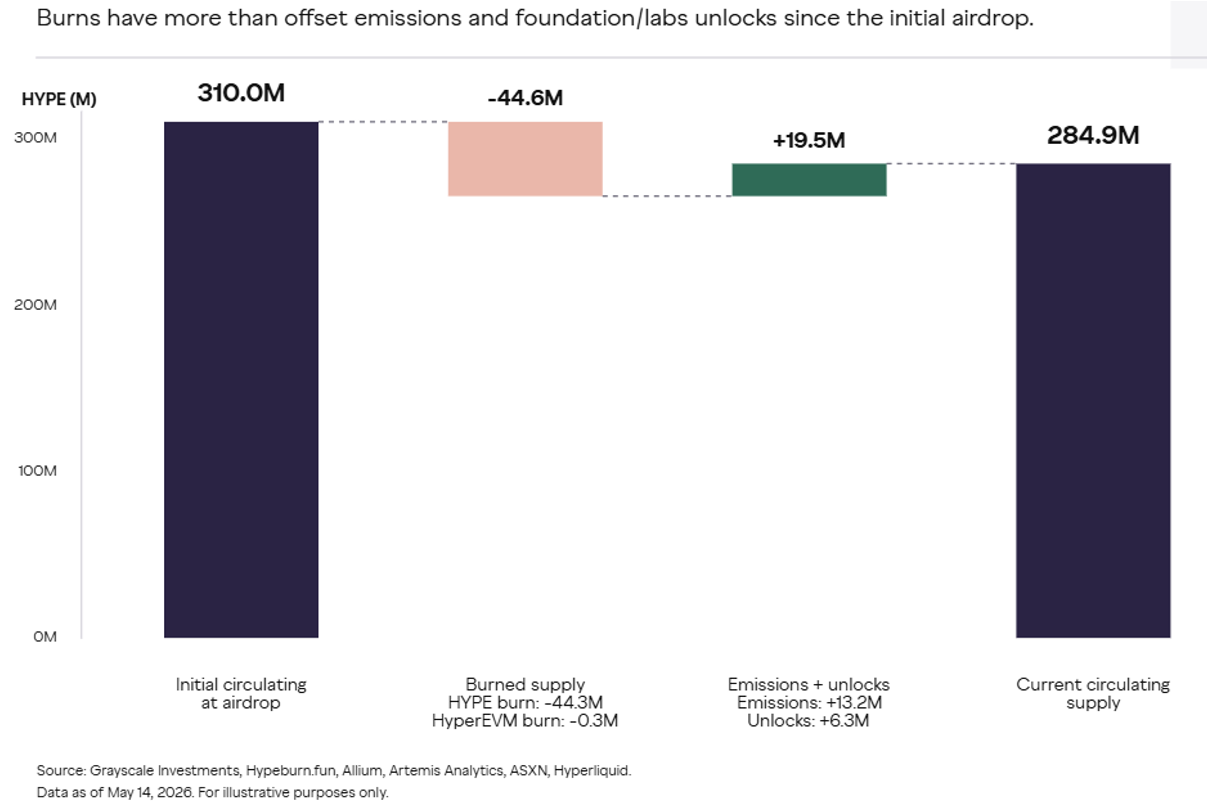

Nilai HYPE berasal dari biaya transaksi dan kegunaan fungsional. Hyperliquid Labs mengkonfirmasi bahwa 99 persen dari biaya dimasukkan ke dalam Dana Bantuan (Asistance fund), yang mengubah biaya ke HYPE dan menghancurkan HYPE yang diadakan. Penghancuran token mirip dengan pembelian kembali di pasar saham tradisional. Ketersediaan hipe dalam sirkulasi telah merosot sebagai kehancuran melebihi distribusi tambahan。

Gambar: Pemusnahan, emisi, dan perubahan pasokan dalam Exhibit 12, HYPE

PENGGUNAAN EKOLOGI HYPE MENCAKUP:

Ikrar dan otentikator terlibat dalam:Keherah hype mengamankan jaringan dengan mengelompokkan ke certifier。

Gas Fees:Andordan nbsp; adalah token gas asli untuk HyperEVM dan dasar dan tuduhan prioritas untuk HyperEVM dihancurkan。

Diskon Fee:Andordan & nbsp; Pledge HYPE dapat mengurangi biaya transaksi。

Agunan pembuatan pasar:Auders HIP-3 harus mempertahankan 500.000 HYPE berjanji untuk mengoperasikan pasar kontrak permanen untuk pengerahan alder, yaitu keamanan baik modal maupun kualitas pasar. Hasil HIP-4 bersifat online dan peran HYPE mungkin lebih diperdalam jika model serupa tidak diizinkan untuk dikerahkan。

HYPEZO mengikat situs di mana aktivitas transaksional, biaya penanganan dan kebutuhan pengembang dapat diukur. Transaksi semakin banyak yang diproses di lokasi, semakin penting jadwal tarif, tingkat janji, mekanisme ekonomi pembina dan dana bantuan. Lebih banyak HyperEVM, HIP-3 dan HIP-4 memperluas batas platform, semakin besar utilitas dan potensi nilai penumpukan HYPE。

Ruang berharga

Hiperliquid adalah platform unik yang menyediakan berbagai layanan keuangan, yang membuatnya menantang untuk secara efektif menilai ruang atasnya. Namun, berdasarkan kriteria yang masuk akal dan sebanding, Grayscale percaya bahwa baik platform maupun token memiliki potensi pertumbuhan yang substansial。

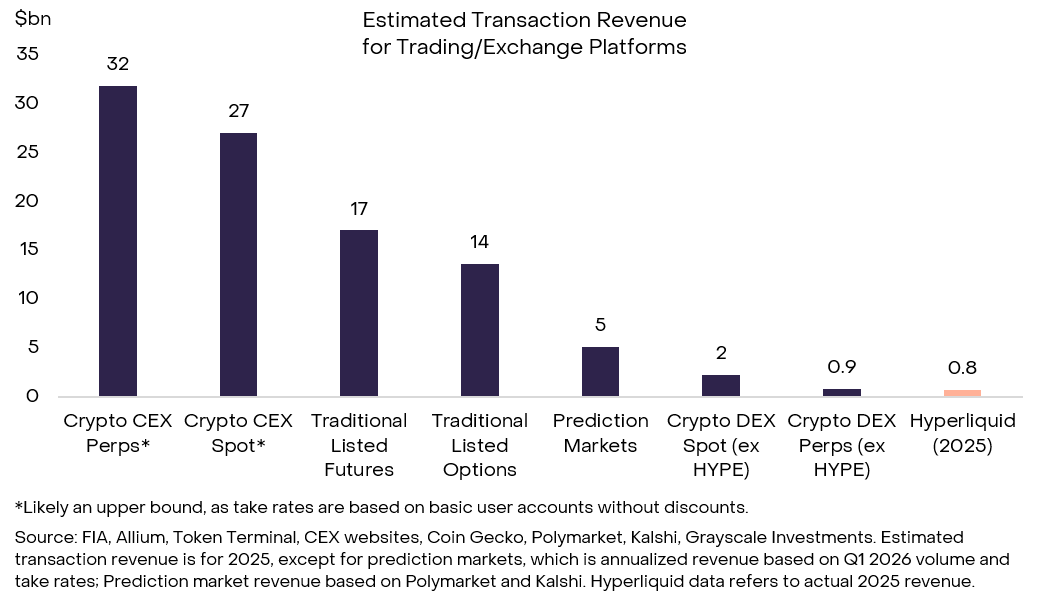

Tokoh di bawah ini membandingkan pendapatan Hyperliquid dengan kisaran platform perdagangan, termasuk Centralized Encrypted Exchange, Traditional Cash and Derivatives Exchange dan Forecast Market. Pendapatan Hiperliquid ' s sekitar $ 800 miliar pada tahun 2025 cukup besar, tetapi hanya sekitar 2 persen dari total pendapatan transaksi dari kontrak terenkripsi untuk perpetuitas. Jika produk non-enkripsi milik Hiperliquid digunakan secara berkelanjutan, kemungkinan akan masuk ke dalam derivatif yang lebih luas pertukaran industri pendapatan pool kurang lebih $35-40 miliar per tahun。

Figure: Exhibit 13, Hyperliquid Revenue versus Industri Pertukaran

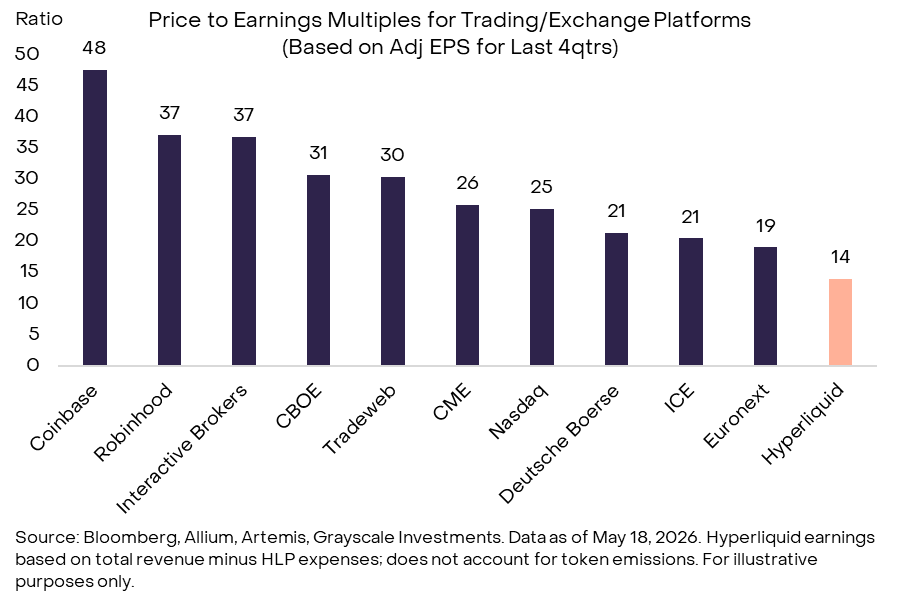

ZyPE ninari bukanlah saham, tetapi dapat dibandingkan dengan saham tradisional di industri yang relevan. Berdasarkan empat triwulan keuntungan hingga Q1 pada tahun 2026, valuasi HYPE saat ini kira-kira 14 kali lebih besar. Pengganda valuasi valuasi bervariasi secara luas di antara perusahaan-perusahaan yang terdaftar pertukaran, tetapi pengganda untuk perusahaan-perusahaan dewasa tinggi seperti Interactive Brokers dan Robinhood adalah 35-50 kali。

Figure: Exhibit 14, Valuation Hyperliquid multiples kurang dari perusahaan ekuitas yang sebanding

Pengintaian U.S.: kontrak akhir hidup datang

Hiperliquid berada di persimpangan dua celah regulasi di Amerika Serikat: kontrak yang bertahan lama dan pertukaran terdesentralisasi. Kedua daerah kini bergerak menuju kerangka kerja yang lebih jelas。

Kontrak ini boleh dikatakan tidak tersedia dalam sejarah Amerika Serikat. Mereka tidak dilarang secara eksplisit, tetapi tidak dapat ditutupi dengan cara yang bersih oleh Akta Transaksi Merchandise (CEA). CEA adalah undang-undang federal yang mengatur komoditas dan derivatif, dengan persyaratan yang jelas untuk likuidasi, deposit dan perdagangan yang terdaftar. Ambiguitas ini telah menyebabkan penegakan hukum terhadap platform hub dan DeFi, dan menjelaskan mengapa Hyperliquid beroperasi di luar negeri dan telah memberlakukan blokade geografis terhadap pengguna Amerika Serikat。

Tapi situasinya berubah dengan cepat. Pernyataan terbaru CFTC, dikombinasikan dengan tindakan Coinbase, Kraken, Robinhod dan Kalshi, menunjukkan bahwa regulator secara aktif mempromosikan pengenalan produk kontrak tahan lama dalam kerangka kerja kepatuhan. Kata kunci legal adalah pertanyaan klasifikasi: apakah kontrak dianggap masa depan atau swap di bawah CEA? Pilihan kemodalan oleh regulator untuk mengklarifikasi klasifikasi ini (rule-making, guidance atau non-enforcement relief) akan menentukan waktu dan keawetan akses pasar。

Dalam jangka pendek, kemajuan regulasi dapat menjadi prioritas untuk sentralisasi perdagangan. Namun, dalam istilah medium, CFTC membuat aturan, bimbingan atau bantuan non-paksaan mungkin membuka jalan bagi Hyperliquid untuk menyediakan produk kontrak yang patuh dan tahan lama di Amerika Serikat dan mengurangi ketergantungan pada akses luar negeri murni。

Pada saat yang sama, jenis fungsi pertukaran Hyperliquid telah melibatkannya secara langsung dalam perdebatan tentang bagaimana perjanjian DeFi akan mengatur. Saat ini Amerika Serikat belum memiliki buku aturan yang dirancang khusus untuk DEX. Regikulator mengaplikasikan kerangka kerja SEC dan CFTC yang sudah ada secara fungsional, dengan prinsip inti yang "decentreisasi tidak berjumlah imunitas"。

Dalam kasus DEX, yang berpusat pada derivatif, ini berarti lebih ketat dan jelas hambatan untuk mengarahkan keterlibatan institusi — saat ini terutama melalui perantara atau saluran lepas pantai. Legislasi Aset digital yang sedang berlangsung, seperti Undang-Undang KLARITY, menunjuk pada kerangka pasar aset digital yang lebih terstruktur, berbasis peran, termasuk pembedaan yang lebih jelas antara kegiatan tingkat perjanjian, operator akhir depan, perantara dan tempat perdagangan terdaftar。

pembedaan ini sangat penting bagi Hyperliquid: sebagai infrastruktur non-hosting, perjanjian intinya mungkin akhirnya diperlakukan berbeda dari antarmuka atau entitas yang memfasilitasi akses pengguna. proposal-proposan ini belum menciptakan rezim yang sepenuhnya layak untuk kontrak bertahan lama dalam rantai, tapi mereka mewakili jalan menuju tujuan ini - Secara khusus, harus disertai dengan ketentuan harbour aman yang ditargetkan, definisi yang lebih jelas dari broker, dan aturan buatan penjahit untuk struktur pasar rantai (misalnya obligasi, tarif keuangan dan transaksi 24/7). Arah yang menarik adalah memperkenalkan inovasi di dalam pagar, sementara posisi Hyperliquid — terbuka, terglobalisasi, tidak terhormat — sejalan dengan diskusi kebijakan tentang menjaga akses tanpa lisensi sambil memperkenalkan perlindungan pasar yang sesuai。

Risiko

Investor HYPE adalah investor harus waspada terhadap risiko konvensional dan risiko spesifik untuk beberapa platform Hyperliquid:

HYPE mempunyai tingkat volatilitas harga tahunan sekitar 80 persen, yaitu sekitar 40 persen lebih tinggi dari bitcoin. Certifier Hyperliquid dirakit lebih terpusat daripada jaringan rantai blok lainnya dan beroperasi pada perangkat lunak sumber tertutup. Potensi pertumbuhan Hyperliquid bergantung sebagian pada perubahan regulasi layanan keuangan di Amerika Serikat, dan jika regulasi tidak longgar, platform mungkin terbatas pada yurisdiksi dan pertumbuhan lainnya memiliki langit-langit。

Kesimpulan

Hiperliquid tidak dapat menemukan pasangan langsung dalam enkripsi dan keuangan tradisional. Ini menyediakan visi menarik untuk masa depan keuangan rantai blok: sebuah platform arsitektur terbuka, berdasarkan inovasi tanpa lisensi, kepatuhan untuk DeFi prinsip transparansi dan kemandirian. Pada saat yang sama, ini dibangun di sekitar aplikasi inti yang dioptimalkan dan telah terbukti sukses dengan data pengguna yang sebenarnya. Jika dapat mempertahankan implementasi, mempertahankan dan menumbuhkan komunitas, dan memperoleh manfaat dari perubahan regulasi, Graysdale percaya bahwa Hyperliquid memiliki potensi untuk menjadi raksasa jasa keuangan。