今週は株式市場が下がっていますか

今週最も危険なのは誰ですか

今週の「グローバル市場」は、日本の「金利ハイキング」と「Fed Conference」が運営しています。 今週はベンチャーアセットにとっては、控えめなものではない。

3ヶ月前、ウォールストリートは金利が落ちると議論していた。 市場は、新しい社長に直面する喜んでいた, インフレがダウンしました, 雇用がダウンしました, そして、金利カットは時間の問題でした. しかし、金融界は、私たちが望むすべてのスクリプトが無用だったので、揮発性です。

5月には、CPI は、同じ年を 4.2 に上昇しました。, リングを パーセントあたり 0.5, エネルギー価格を 3.9 に、コア CPI は 2.9 に近く残っています。. 5月の非ファーマーで172,000の増加と1セントあたりの4.3の失業率で、FEDがすぐに回る理由がなかった。 つまり、FED は AWKWARD の組み合わせに直面しています。インフレは再び上昇し、ジョブは急激に落ちません。AI 投資はまだ経済の回復をサポートしており、利益率は弱い理由で低下し、より高いレートの条件が蓄積されます。

同時に、日本中央銀行は6月15日~16日に政策会議を開催し、既に25のポイントがベンチマークとして増加しました。 ポリマーケットの「6月の日本規制の銀行」によると、25bpの金利上昇は1セントあたり約98.3であり、同じ割合で1セントあたり約1.45、50bpあたり約0.55の上昇です。

日本が過去の金利上昇率の上昇率が、金融市場全体に著しい影響を及ぼしたと言い換えるべきである。 今回は、日本から火曜日のハイキングや、木曜日のFED FOMC会議に直面して、市場は下がりますか

ウォルシュ、フェッドの金利が上昇しています

Fedを最初に見てみましょう。

削減の可能性は近いようです。 ポリマーケットでは「2026年の金利低下なし」が約70.35%、「7月の金利削減なし」は約2.35%で、「12月の金利削減なし」は約23%です。 今年も7人の大人が賭けます。 年の終わりに、1セントあたり3.75の天井は1セントあたり約37で維持され、毎セントあたり4.00、およそ32.5、パーセントあたり4.25、セントあたり約11.25、セントあたり4.50以上、約3.35パーセント、および47パーセント以上。

ウォルシュの市場判断は、今週のFOMC会議で、彼自身の初演で何もしない基本的な合意に基づいています。 金利リスクは3四半期後に依然として集中しています。 ポリマーケットには、このコンセンサスを示すいくつかのエントリがあります

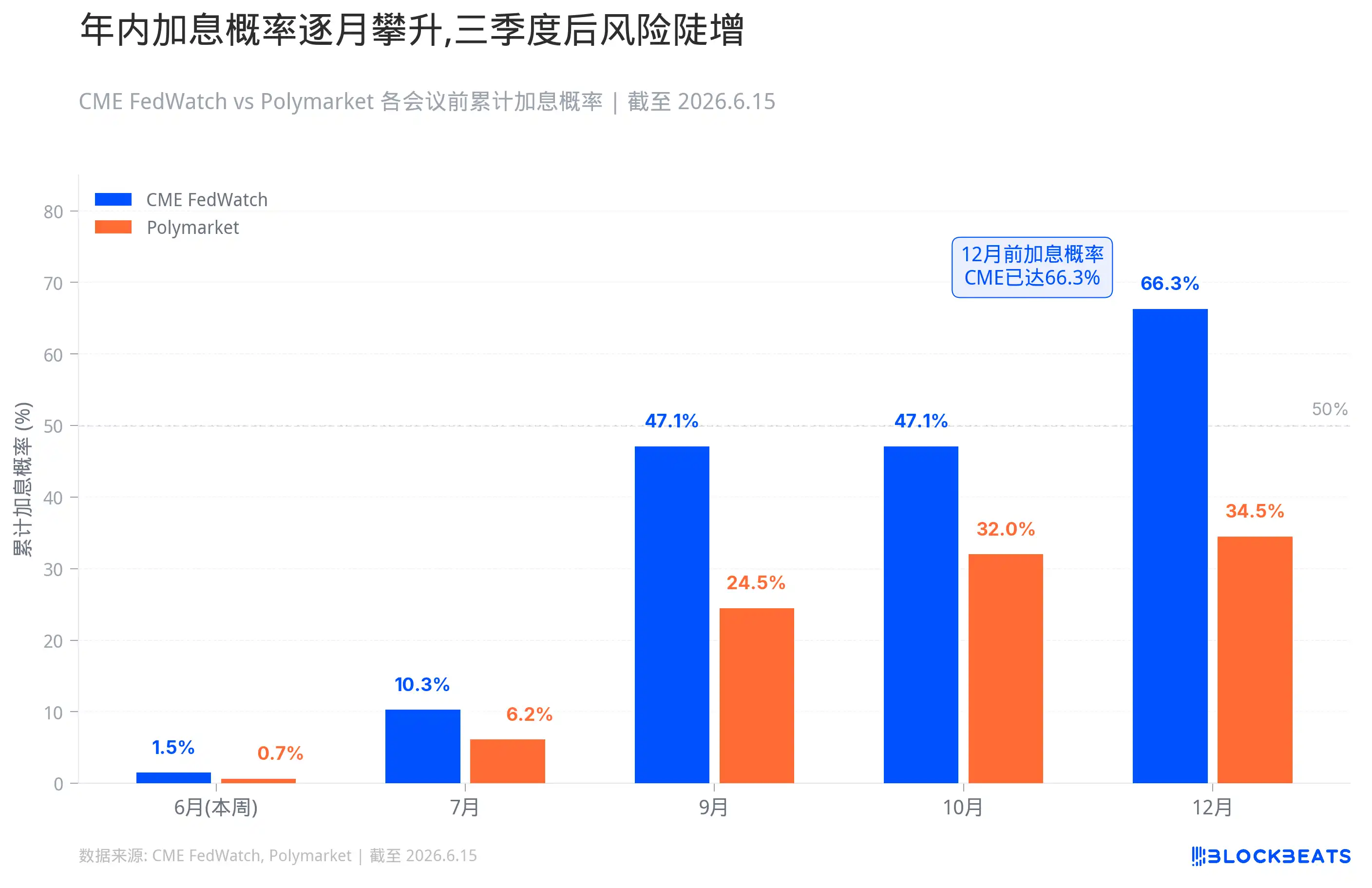

「2026年の率ハイキング」は、2026年の時点での利益の確率が約34.5パーセントであるということを示しています。 「6月の上昇率ハイキング」は、6月の上昇率が約0.65パーセント、7月の上昇前6.15パーセント、9月前に24.5パーセントと10月に32パーセントであったことを示しています。 「7月の上昇決定」では、金利は7月の上昇率が約3.15であったことを示しています。 1セントあたり3.50パーセント、または3.50パーセントは1.50パーセントあたり3.50パーセントであった。

より具体的な能力とデータ参照。 7 月 29 日までの利息率の増加の確率は、1 センチメートルあたり 10.3 で、28 10 月と 66.3 パーセント 12 月 9 日までです。 ポリマーケットは、9月24.5%前後、10月32%前後の「2026年の飼料率ハイキング」より保守的です。 今月の確率で、CME Fedwatchは99.55パーセントのセントとポリマーケットの98.5で変更されていないままになりました。

今週は、アメリカはおそらく同じレートに滞在しましたが、「行動なし」と「締まらない」は異なるものです。

Walshが起動時に、インフレリスクが再押し下げられた成長の懸念を認めた場合、ドテージマップがフラットからさらに増加する2026の有利なハブを変更した場合、ステートメントの「有利率偏差」という言葉が削除されると、市場はFedのために固まります。

最初の反応は、短期のドル債務でした。 2 Fed のパスを直接フォローし、市場が「後で低い金利」から「後で可能により高い金利」に切り替えると、リターンの短期金利が上がります。 ドルもサポートされ、強力なドル自体もグローバルタイトです。

米国の株式は、高値成長と長期資産の最も敏感です。 利息率が高いほど、将来のキャッシュフローが少なくなるほど、資金調達が高価になるほど、市場がまだ実現されていない物語のプレミアムを支払うことになるでしょう。 小規模な資本化、微小化、非営利技術株式のロジックは、より脆弱であり、これらの会社は安いお金を食べ、お金が安くなければ、最初の評価は崩壊します。

実際の尾の状況があったら、Fed が直接利息率のハイキングを持っていた「変更なし」価格の 98.5 パーセント、衝撃は非常に厳しいです。 短期金利が跳ね上がり、米国ドルの剰余金とレバレッジポジションはリスクを削減する余計でした。 それが起こるとは言えませんが、その確率は、その場合、誰も反応しないことを意味します。

結局のところ、ウォルシュの「ファーストショー」の重要性は市場によって拡大され、別の重要な要因は、フェッドが通信する方法を変える可能性があることです。 Timiraosは、長年にわたる連邦準備ストーカーであるTimiraosは、問題を明確にしました。Walshでは、ドットテンプ、ステートメントの言語、プレス会議のリズムなど、シンボリックな調整のために、素早く作ることができますが、Fed の通信システムにおける実際の変化は、長期にわたる説得力と内部のコラボレーションが必要です。 今週の会議は最初のステップになる可能性があります。

太平洋を渡る。 日本の呪文が増えました

6月15日〜16日に日本中央銀行、ポリマーケットが25ポイントで98.3パーセントの利益を増加させました。 着陸すると、ポリシー率は、1995年以来最高で、0.75から1セントに上昇します。

この点に押し込まれている日本のロジックは、直進する。 中東の紛争は、石油価格を押し上げ、日本は典型的なエネルギー輸入業者であり、輸入コストを倍率する弱円である。 賃金が上昇し、サービス価格が上昇し、インフレが緩み始めると予想されます。 金利が低くなれば、市場は日本中央銀行がまだインフレを心配しているかどうか疑問に思います。

金利のハイキング自体はサスペンスではありませんが、重要な懸念は、過去数年間で、米国のドルや他の高額資産の交換において、多額のグローバル資金が低利円を借りてきました。米国の債務、株式、クレジットを購入し、間接的に、高価なリスク資産。 この構造は、日本における金利が十分に低い前提に基づいており、日本円の資金調達は十分に安く、中央銀行は十分に遅くなります。 つまり、市場が日本の金利正規化を継続して考えると、仲裁が壊れてしまうと、日本円は絞られ、グローバルレバレッジは契約を開始します。

市場への関心が高まるのは空風ではありません。 日本銀行が過去10年以上の利益率をゼロから引き上げようとするほぼすべての試みは、グローバル市場でのトラブルを引き起こしました。

2000年8月1日 中央銀行は1セント当たりゼロから0.25までの金利が増加し、米国インターネットバブルのピークに当たるタイミングが上昇しました。 ハイキングの3ヶ月以内に、NASDAQは35%下落しました。 日本経済も、それ自体を運ぶことができず、急激に引退し、2001年にゼロに利息率を下げなければならなかった。

2006年~2007年2月 2つのステップで、金利は、2006年7月1日と2007年2月2日の1セントで0.5に上昇しました。 タイムラインは、米国の副産物死亡危機の妊娠期間にほぼ完璧です。 2007年の夏に、米国亜原産物が爆発し始め、2008年、リーマンが落ち、世界的な金融危機が急上昇しました。 日本銀は、再び金利をゼロに抑えることを余儀なくされました。

3回目は2024年7月31日です。 円は0%から0.25%の利息率を増加させましたが、市場は非常に反応しました。 8 月 5 日、225 日が 12.4 セントで落ちる日、1987 年の黒月曜日から最大の減少。 韓国KOSPIは溶融プロセスをトリガーし、NASDAKとポンプ500はそれぞれ3.4%と3%を低下させました。 VIXパニックインデックスは65を超える。 そのクラッシュの伝達メカニズムは明らかでした。日本円は利息率のハイキングによって誘発され、円で海外の資産を買える仲裁取引は、落ち着きを余儀なくされ、株式は日本円に戻って販売され、集団売上高はステップにしました。 債券を補うために、金やBTCの「リスク回避資産」でも販売されたファンドマネージャー。 流動性危機の状況では、すべての資産の関連性は1に近いです。 その日の市場の悲劇はまだ新鮮です。

それでは、日本政府が明日の打ち上げで提案するのは重要なことです。どれくらいの金利が実際に上昇するのでしょうか

今週最も危険なのは誰ですか

先ほど述べたように、日本銀行のグローバル市場性能の大部分は、過去3サイクルの利益率の高いハイキングに陥りました。

実際には、しかしながら、金利ハイキングは内部ではなく、自分自身が壊れている必要があります。これは一般的に他の脆弱性の場合です。 たとえば、2000年と2007年は、他の国で大きな泡にぶつかる年でした。 2024年8月は予想外で、市場位置は反応が遅れていました。 しかし、いくつかの市場準備の後、何も起こらない。

今回は、驚異的な部屋が少ない、毎セント98.3に25ポイントが値しました。 2024年12月と2025年1月の経験をもとに、利息率の上昇率がスムーズになりました。 しかし、今度は2つの追加変数があります。

第一に、知事は感染性肝嚢胞に入院し、この会議の欠如と会議の後に解放されることが期待されます。 公報によると、副社長のノボルーは、会議の演技委員長を務めるほか、オノ・ナガタ副社長が発表に先立ちます。 このアレンジは、おそらく増加の経過を変更しないだろう. しかし、この市場は、フィールドとしているフィールドの通信スタイルに精通しているわけではなく、解釈のボラティリティが拡大しています。 フレーズ「未来はデータによって判断されます」とフレーズ「金利はまだ場所にある」は非常に異なり、トレーダーのための完全に異なる信号が表示されます。

第二に、米国は同じ週に会いました。 会議とミーティングの1日のみです。 市場が利息率の増加の後に軽度に反応する場合、翌日、WALSHがイーグルを上に移動すると、圧力の2つの層が重なる。 逆に、日本銀銀行の金利の増加の後に市場がすでに緊張している場合、ウォルシュの場合にはさらに火災、短期的な気分が過度である可能性があります。 2つの中央銀行は、結果とともにバックツーバックであり、スケジュール自体は変動性が広くなっています。

各アセットを分析します

今週のドル債務は、今週反応する最初の種でなければなりません。 リターンのショートエンドレートは、Fedのパスを直接フォローします,2 年間の最も敏感な期間と1年. ウォルシュのリリースがホークス、ドット、およびショートエンドの利回りに交換される場合、市場は「より低い利息」とさらに「年間より高い関心」のリプライシングを反映しています。 長い端はより複雑で、10年間の期間は必ずしも大きな増加で同期されるわけではありません。 市場が高利息率が経済を破棄することを恐れ始めると、収量曲線は逆にさらに平らになるか、さらに逆転する可能性があります。 一方、ウチダが金利が上昇してしまうことを示唆しているのであれば、日本の国内債務の収差が増加し、日本が保有する米ドル113兆が緩んでいると、米国債務市場における供給と需要に影響を及ぼします。

ドル率がサポートされています。 FED のキャリバー・ホークは、ドルアセットのリターンをプッシュし、DXY は強い。 日本銀の利益は、日本円と米国ドルで理論的に良いですが、実際の方向はキャリバーによって異なります。 銀が加えられ、鳩の信号が解放されたら、円が上がり落ちるかもしれませんが、ドルの索引はより強いです。 2つの中央銀行が同じ週に会うと、米国のドルの相対的な動きと円は、為替市場の変動率が上昇する可能性が高いので、非常に敏感になります。 アジアと新興の市場通貨は加圧され、ドル自体の増強は、海外のドルの流動性を排出する世界的なタイトニングです。

アメリカの株式が分かれることは明らかです。 価値の高い成長ユニット、AI長期資産、小型化、マイクロカード化、非営利技術ユニットは、最も脆弱です。 利息率が高いほど、将来のキャッシュフローが少なくなるほど、資金調達が高価になるほど、市場がそれほど高くないという理由でプレミアムを払うことになるでしょう。 Russsell 2000と安いお金に住んでいる企業は、最初に苦しむことです。 銀行単位の応答は複雑で短期的なスプレッドが有益であるが、カーブが上り、信用リスクが上昇し続けた場合は良いかもしれません。 防御力のある株式は急激に減少していますが、「クラスボンド資産」などのユーティリティやリートも高い金利で評価されています。 今週の2つの中央銀行が同時期に抱えると、米国の株式と日本の株式は、特に技術的電力の重要な指標に関して、圧力がかかっています。

一日のシェアは特別な状況にあります。 日本銀自体の金利上昇は、日本円の強みが海外利益を損なうため、日本の輸出企業にとって悪いニュースです。 しかし、利息率が増加し、リズムが期待を超えると、毎日ストックは必ずしも有意に陥りません。 実質のリスクもポストセッションの通信であり、上田のヒントがそうすべきかどうかを正規化し続ける可能性があります。

2つの力で金を引っ張ります。 実質の利息率は上昇し、ドルは金のために、通常より強くなりますが、増加の背後にある理由がエネルギーショック、地理リスク、コントロールの不足しているインフレである場合、リスクを回避する必要がありますお金の価格を保持します。 今週、金の衝撃の高率の確率は、市場がより恐れているものによって異なります:上昇金利の恐怖、またはインフレの恐れ。 原油は供給と需要と地理に依存していますが、イランの紛争はまだ発酵しています。そして増加がインフレを駆動するより高い油価格による場合、油はすぐに落ちる可能性があります。 しかし、市場の需要が遅くなれば、産業金属および原油は契約を続行します。

クレジットと不動産は遅い変数ですが、方向は明確です。 高価な債務スプレッドは増加し、資金調達コストが高まり、商業的性質、REIT、および抵当性資産は圧力下にあります。 高ドル対ドル債務比率で市場を新興し、資本飛行圧力が上昇します。

暗号化市場は、このマクロレベルのコンテキストでも圧迫されます。 BTCは65,000ドル、6月の初めに72,000ドル付近にあり、CPIが発表されたため、約61,500ドルにすべての方法が落ちています。 ポジション自体は不安定で、6月5日、62,000ドルに落ちたと、チェーンは1.5億ドルを突破し、ビットコインキャッシュETFネットアウトは1週間で2億ドルをキャッシュしました。 価格は返却していますが、サイロ構造は健康ではありません。 BTCは、利益率に関しては必ずしも崩壊しないマクロ資産属性の一部を持っていますが、独立して成長することは困難です。 ETH、SOL、Yamato、Meme、およびSmall Market Valuesはより脆弱であり、これらのアセットは流動性スピロバーとリスクの好みに供給し、市場が現金、短期債務、IMFリターンを再コンパイルし始めると、高いベータ資産は最初に切断されるべきである。 契約市場率が下落し、チェーンベースのリスク設定が冷却され、6月上旬に一度登場しました。