알 버전 SUBPRIME 위기? 개방 표면의 1,800 만 달러는이 축제의 시간 폭탄이됩니다

AI의 인프라의 부족 뒤에, 거의 2 조 숨겨진 부채는 뒤에 남아 있었다, 그리고 공감 충격은 임박했다. 。

에 의해 원래: Solo

본래 근원:벽 거리에서 당신을 참조하십시오

인프라 개발의 붐 아래, UNPRECEDENTED 부채 확장은 모양을 가지고있다 - 어떤 균형 시트에 결코 등장하지 않은 가장 위험한。

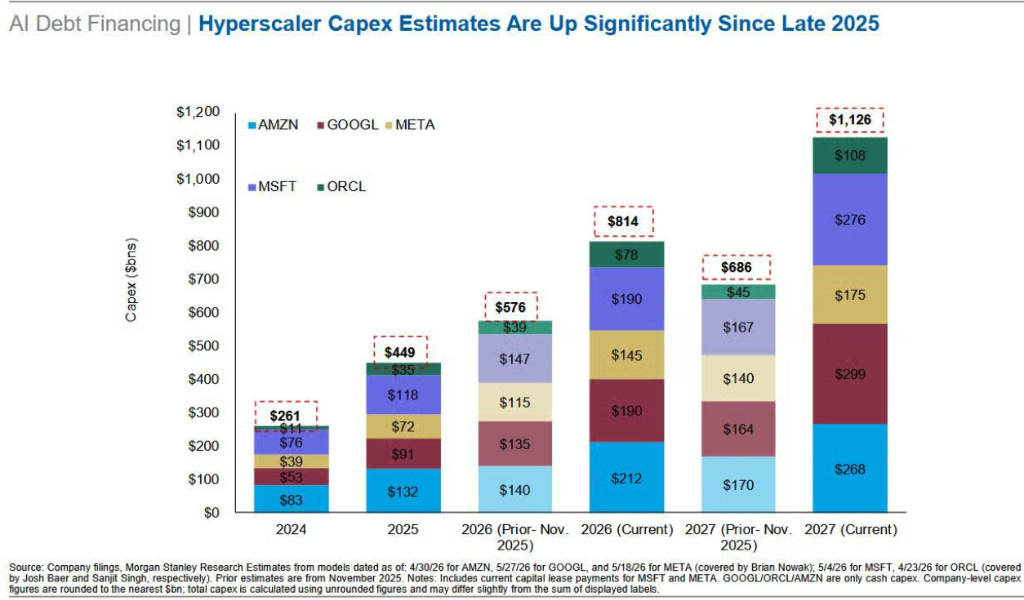

Goldman Sachs의 최신 보고서는 변경 될 수 없습니다2027년에 기업 자본 지출의 대규모 컴퓨팅은 시장 합의의 위 1.1 조에서 1.4 조 달러에 달할 것입니다。그러나 Morgan Stanley의 심층 연구에 따르면이 수치는 시장 소리를 갖는 것은 여전히 Iceberg의 끝입니다。

거의 $ 1 조의 조달 약속, 이상 $ 80 억의 사용되지 않는 임대 계약, 그리고 수십억의 공급 업체 금융 배열은 함께 약 $1.8 조의 외부 노출 - 나는 모른다. 이러한 책임은 균형 시트에서 격리되지만, 그들은 진정으로 미래의 현금 유출을 차단합니다。

시장은 아직 완전히이 위험을 감수하지 않았습니다。

Morgan Stanley 경고초대형 클라우드 기업의 레버리지는 0.9에서 1.8 배에 불과하며 자본 지출은 상금과 무료 현금 흐름의 비율로 늘리고 있으며, 공시 압력의 실제 영향은 아직 올 것이다。

동시에, 아폴로와 블랙스톤에 의해 대표되는 개인 대출 기관은 SPV (특별한 목적 차량)을 통해 공급 체인 수준에 레버리지를 이동하고, 매우 원형과 불능적 인 금융 구조를 만듭니다. AI 상용화 프로세스가 기대의 짧은, 또는 기업 클라이언트가 큰 규모의 저렴한 대안으로 이동할 때, 전체 금융 체인의 취약점은 집중 될 것입니다。

DEBT 배포 붐: AI는 오픈 마켓에서 가장 큰 변수가되었습니다

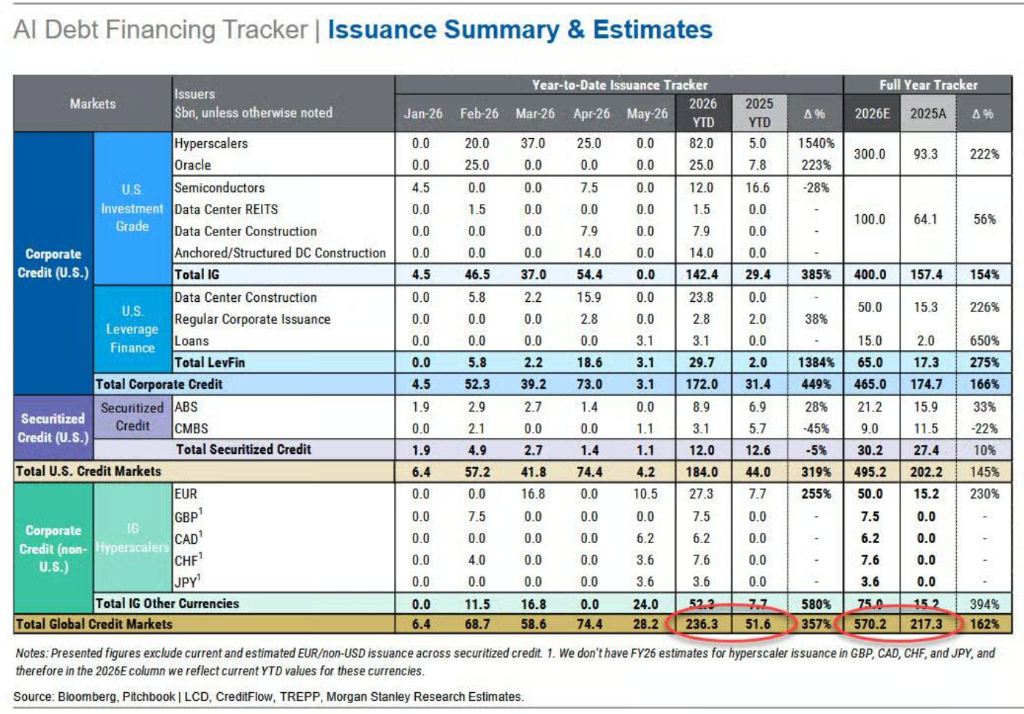

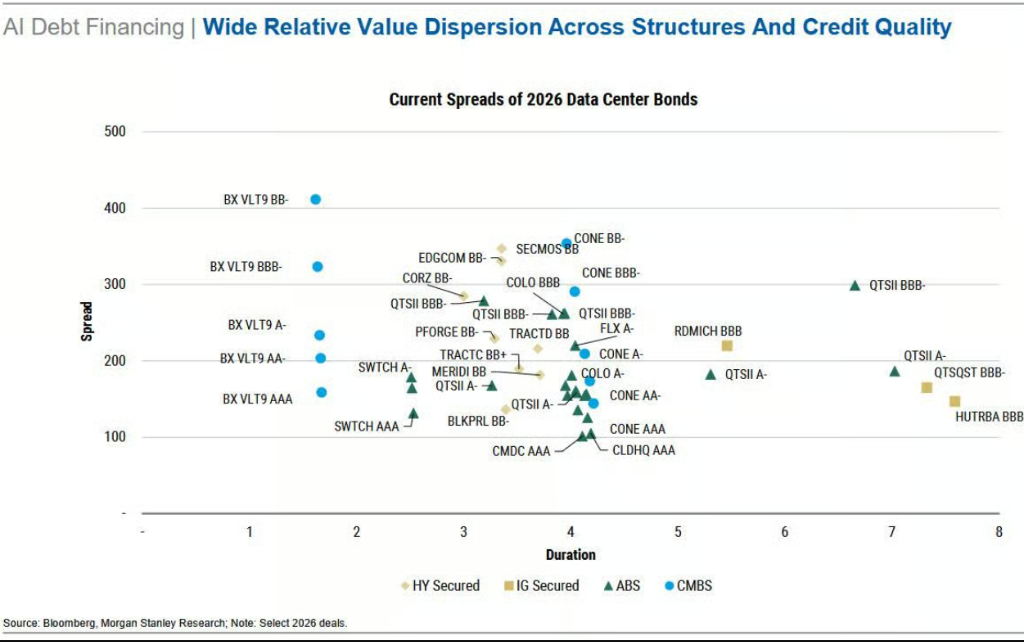

MORGAN STANLEY의 최신 "AI DEBT FINANCING TRACKING REPORT"에 따르면, 5 월 2026의 끝에서 글로벌 AI 관련 채권 문제에 도달했다 $23.6 억, 2025에서 동일한 기간 동안 357 퍼센트 증가。

MORGAN STANLEY 예측, AI 부채총 연간 유통은 $ 570 억을 초과하고 있으며, 발행의 속도는 1 년 반에 자본 지출의 방출과 함께 더 가속화됩니다。

$74 억 이상의 단일 개월 AI 채권 문제는 프로젝트 파이낸싱 구조 (데이터 센터 건설 용)가 85 퍼센트의 높은 yield 부채 공급 및 투자 수준의 부채 공급의 40 퍼센트를 차지하는 새로운 해였습니다. 동시에, 5 대 초대형 클라우드 기업, 아마존, 메타, 구글, 마이크로 소프트 및 오라클, 이제 전체 투자 등급 채권 지수의 4 %를 차지합니다。

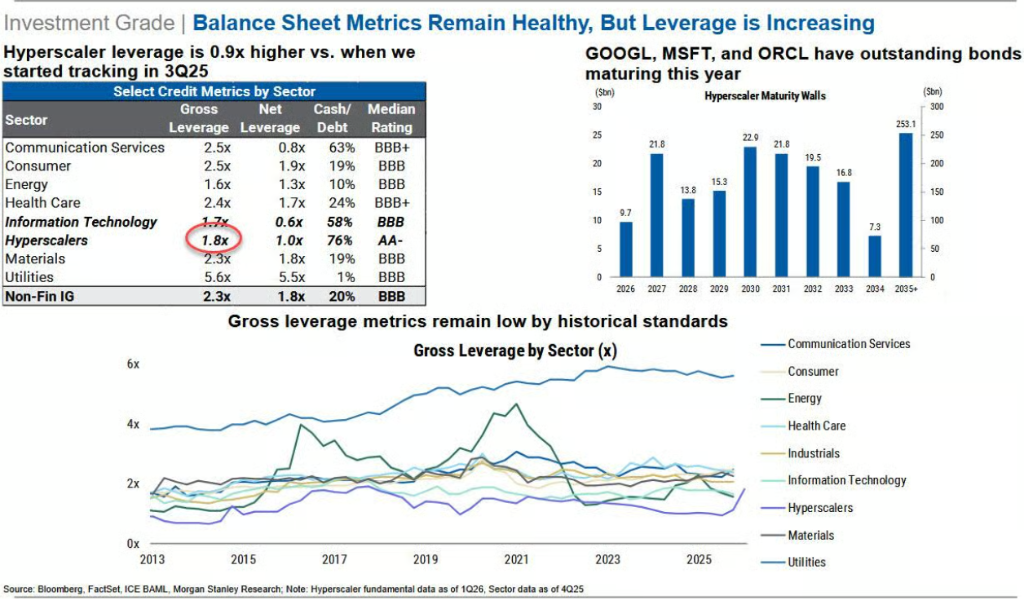

레버리지 수준에서, 전체 총 레버리지 비율은 0.9배로 증가했습니다. 2025년 3분기에서 약 0.3배의 에너지 부문에서 전체적으로 레버리지를 초과하는 비율은 1.8배로 증가했습니다。

뚱 베어 Stanley는 공급 압력에 의해 영향을 미쳤습니다. 관련 신용 스프레드는 AA에서 A로 드리며 더 확장 될 수 있었습니다. Meta의 신용 스프레드는 이제 CDX IG 벤치 마크보다 더 넓습니다。

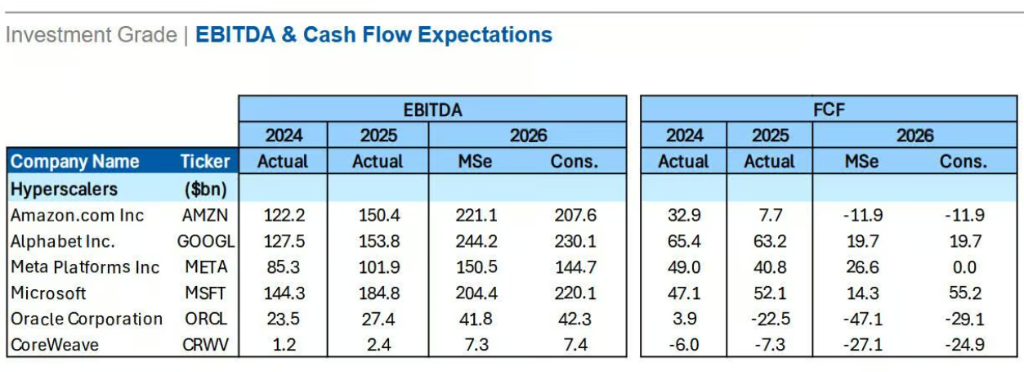

무료 현금 흐름의 수준에서 Morgan Stanley는 아마존과 메타에서 무료 현금 흐름이 2026에서 0 또는 2026로 닫을 것이라고 예측했습니다. 증가가 추가 부채에 거의 완전히 의존 할 때。

1.8 조 이상의 개방 : 보이지 않는 책임, 잠금 현금 유출

Morgan Stanley Global Valuation의 Todd Castagno, 회계 및 세금 팀은 자본 지출 수치에 중점을 둔 보고서에 따르면 혼자 AI의 실제 재정적 인 약속을 건설주기로 심각하게 파악 할 것입니다. 공개된 자본 지출 외에도 3 개의 핵심 외부 노출이 있습니다

조달 약속은 약 $ 982 억에 달했습니다。& amp; 최고 수준의 클라우드 기업을위한 장기 조달 계약 및 weeda는 거의 $ 1 조 달러를 기록합니다. 기업이 계약 손실을 기대하지 않는 한 회계 표준에 따르면, 이러한 의무는 상품이 배달 될 때까지 계정이 아니며 향후 현금 유출의 1 조에 가까운 것은 현재 모든 잔액 시트에 대한 책임으로 반영되지 않습니다。

영국의 자체 재고 및 조달 의무가 2027 년 회계 연도 합의 컬렉션 예측의 약 32 %로 상승하고 역사 영역 사이 15 ~ 20 %의 15 ~ 20 %의 위와 공급 체인 약속 위험은 칩 공급자로 확장되었습니다。

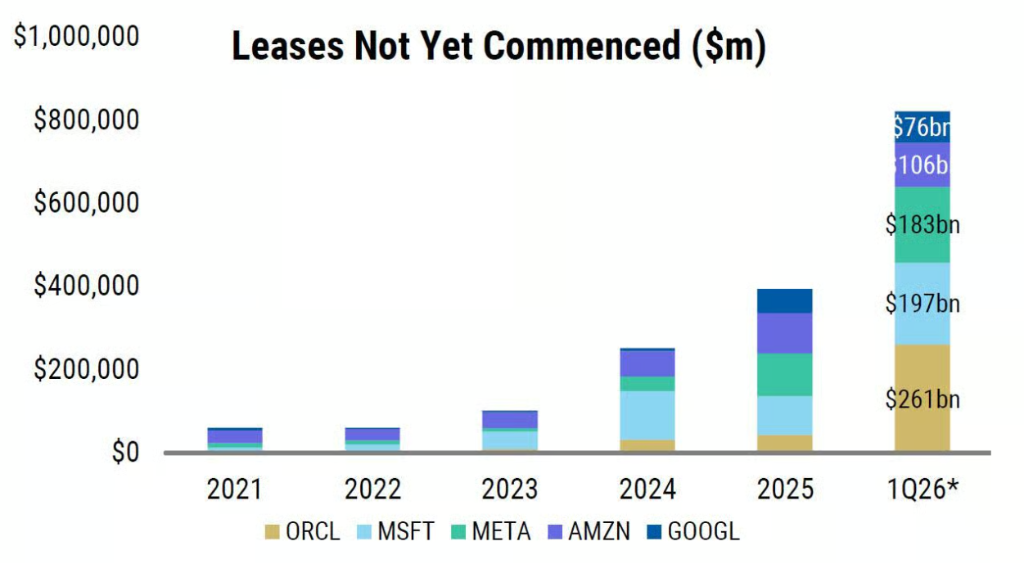

사용하지 않는 임대 약속은 약 $ 82.2 억이었다。& amp; $ 80 억의 초과에 대한 임대 계약은 서명되었지만 아직 출근하지 않고 현재 임대 책임에 포함되지 않습니다. 또한, 가변 임대 지불, 갱신 옵션, 잔여 값 보장, 등,과 유사하게 책임 성명에서 제외。

뚱 베어 스탠리는 금융 임대, Microsoft 's 자본 지출을 포함 하 여 판매의 비율로 적립 했다 33 퍼센트/50 퍼센트 (2026/2027 회계 연도) 44 퍼센트/64 퍼센트, 그리고 상승 했다 76 퍼센트/15 퍼센트에서 101 퍼센트/199 퍼센트。

지불 가능한 계정의 뛰어난 자본 지출은 약 $110.0 억이었다。 Super-massive 클라우드 기업을위한 Payables (DPOs)의 일은 크게 길게되었습니다. Oracle의 370 퍼센트 증가, Meta의 73 퍼센트 증가, Microsoft의 69 퍼센트 증가 - 전체 공급 체인이 AI를 위해 진보 된 것을 의미하고 공급 업체는 구매자가 부담해야하는 유동성 압력 아래있었습니다。

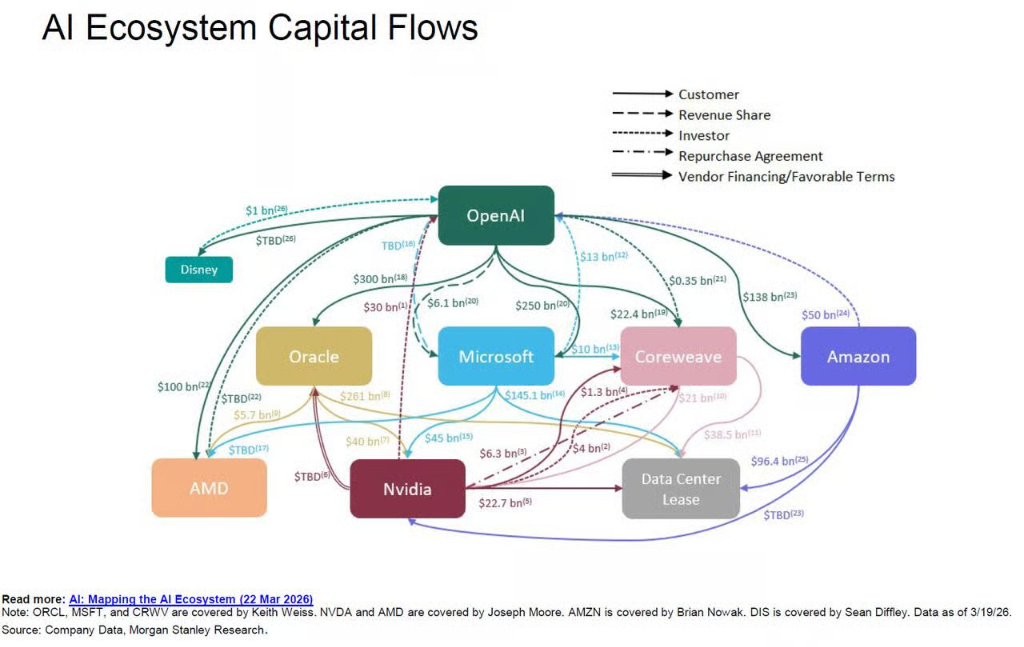

SPV 및 회전 금융 : 어둠의 레버리지

불균형 위험의 또 다른 핵심 차원은 SPV를 통해 건설된 회귀 금융 구조입니다。

이번 주, Apollo 및 Blackstone 공동으로 $ 35 billion "chip mortgage" Anthropic의 개인 신용 거래, 이 모델의 논리를 강조 :

SPV의 승인으로 Anthropic은 Hatton에서 제작 한 Google 칩을 구입했으며 Google은 Anthropic의 주식의 14 퍼센트를 개최했습니다. Morgan Stanley는 거래에 참여한 투자자에게 거래 및 제공 된 대출을 배치했습니다。

Morgan Stanley의 Ecosystem 금융 링크의 AI Atlas는 OpenAI, Oracle, Inverda, Microsoft, CoreWeave, AMD, Amazon 및 같은 자금 흐름을 반복적으로 달성하고 SPV는이 사이클을 달성하기위한 중앙 장비입니다。

Athene, Apollo의 보험 자회사 인 Athene에 따르면, 특히 은퇴를 위해 annuities를 판매하여 기금을 올리고 AI 인프라 금융에 SPV 참여로 채널링 할 수 있습니다。

이 모델은 눈에 띄는 초대형 클라우드 엔터프라이즈 밸런스 시트에서 공급 업체 및 개인 신용 생태계에 레버리지를 활용하고 외부 관찰자가 식별하고 집계하는 데 어려움을 겪고 있습니다。

불쾌한 절벽과 monetization 간격: 연기된 충격

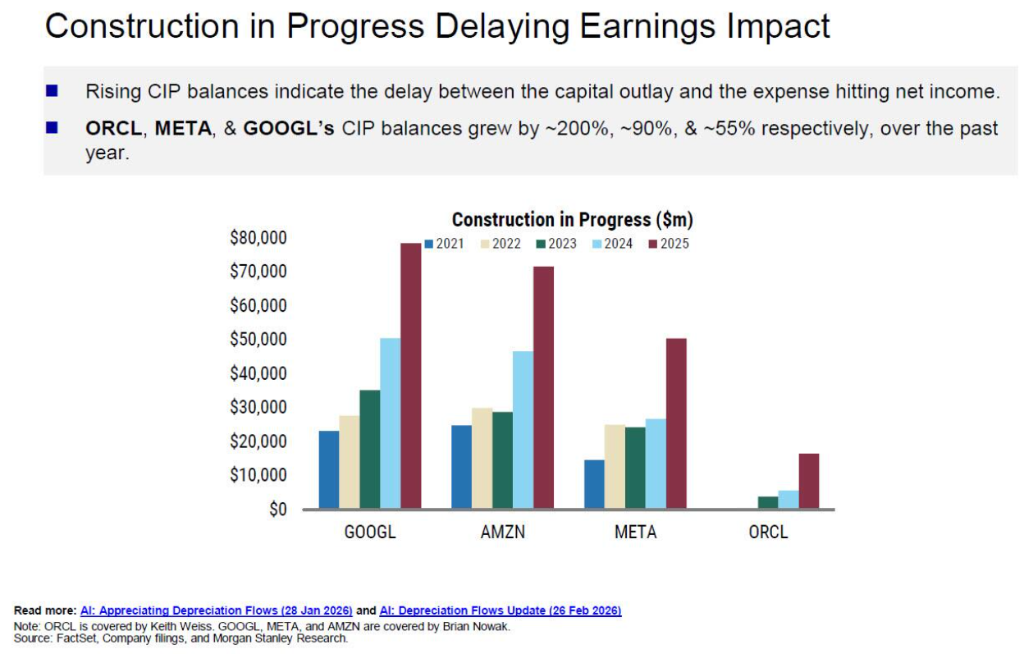

현재 금융 데이터의 체계적인 최적화 BIAS가 있습니다. 큰 자본 지출, 현재 진행중인 건설의 형태로 개최됩니다 (CIP), 아직 더 높은 수익성을보고하고 미래 비용 압력의 우선 순위를보고하기 위해 노력하기 시작했다。

Oracle, Meta 및 Google에서 진행중인 건설의 균형은 각각 약 200 퍼센트, 90 퍼센트 및 55 퍼센트로 증가했습니다。

이 자산이 계속 공감되면 충격은 중앙으로 출시됩니다。

Morgan Stanley는 Microsoft, Oracle, Meta 및 Google 기업이 향후 3 년 동안 5 억 달러를 초과 할 것이라고 예측했습니다. Oracle에서 예를 들어, 공증은 현재 7 퍼센트에서 28 퍼센트로 상승 할 수 있습니다. 회계 연도 2028의 매출. 메타는 9 퍼센트에서 19 퍼센트로 상승 할 수 있습니다。

이 배경에 대하여, 이익 마진을 유지하기 위한 유일한 방법은 수익의 큰 증가를 동기화하는 것입니다, 이는 현재 자본 지출의 프로젝트 증가 뒤에 잘 상승하는 것으로 예측됩니다。

데이터는 Google 's 2026 자본 지출 합의 예측이 1 년 전에 139 퍼센트 증가, 메타 및 아마존은 85 퍼센트 및 81 퍼센트, 각각, 오라클은 최대 175 퍼센트입니다。

동시에, 수익 계획의 개정은 일정 뒤에 명확하고, 상업화의 앞에 자본 지출의 구조적인 mismatch는 명확합니다。

또한 나머지 성능 의무의 $ 2 조 이상 (RPOS)는 큰 장기 계약의 작은 수에 높게 집중되고, 집중된 카운터 파티의 위험은 무시할 수 없습니다 - 사이클 시스템의 주요 플레이어 중 발생하면 체인 반응이 트리거 될 수 있습니다。

잘못된 타이밍, 즉각적인 지불이 아닙니다

Morgan Stanley의 결론이러한 위험은 현재 임박한 해결 위기를 구성하지 않지만 정보 공개 격차와 타이밍 mismatches의 세트공시 압력은 부패, 자본 지출은 수익화에 성공, 공급 업체 및 개인 신용 수준에 전송 레버리지, 기업 간의 자본 강도의 비교는 회계 분류의 차이에 의해 크게 감소되었다。

Supermassive 클라우드 기업은 현재 시장 정취 창의 한계를 명확하게 인식하고, financing을 극대화하기 위해 돌진하고 있습니다。

Goldman Sachs Analyst에 따르면 AI는 철도 및 자동차 산업의 역사적인 건설주기와 유사한 GDP의 2 ~ 3 %의 인프라에 투자하면 자본 지출은 2027 년 US $ 1.1 조에 도달 할 수 있습니다. 극단적 인 경우, 투자 등급의 신용 시장 용량을 가진 초대형 클라우드 기업에서 현금 흐름을 결합하여 US $ 1.4 조의 천장。

그러나, 모든 이 presupposes는 큰 언어 모형 (LLLM)는 지속적으로 토큰 가격을 격상시키고 충분한 기업 고객 끈끈함을 유지합니다. 기업의 증가 수는 가까운 AI 제품을 찾고 있지만 매우 저렴합니다。

수요 측에 구조적인 이동이 있는 경우에, 현재 잘 구조화된 financing 체계는 기본적인 긴장 시험을 직면할 것입니다。