Criptoのベンチマーク金利はどのように達成できますか

ケースではありませんが、ケースではないため、ケースではありません。 将来の可能な組み合わせは、方向にある可能性があります。: リスクなしの足の底としての国家債務の収益化 + CMEベース/Bitfinexの用語構造の成熟度/チェーン上の金利の交換の時間曲線 - または、代わりに、ガバナンスニュートラルポリマーインデックス。

原作:@BlazingKevin、Blockbooster Fellow

1. Criptoに「ベースレート」はありません

仮想通貨のレバレッジと資金調達 — レバレッジポジション、住宅ローン、収益製品におけるドルの兆しは、統一されていない金利の曲線上に構築されています。

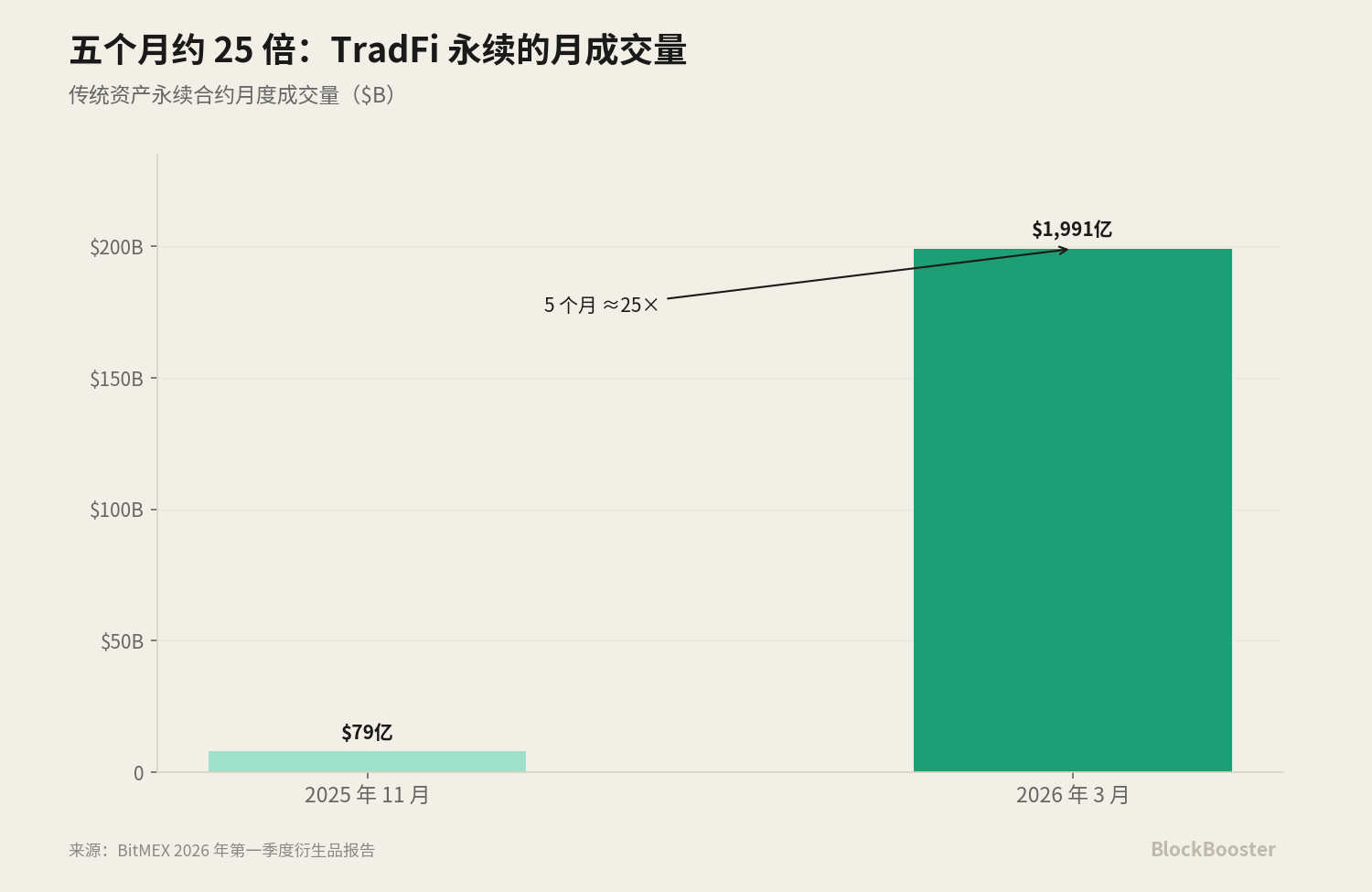

2026年第1四半期のBitMEX誘導体報告書によると、単価取引は2025年〜3月2026日にかけて約5,556パーセントの四半期増加で約5,200万ドルの取引にジャンプしました。毎月の取引は2025年11月に7億ドルから2026億ドルにジャンプし、5ヶ月で25倍の増となりました。

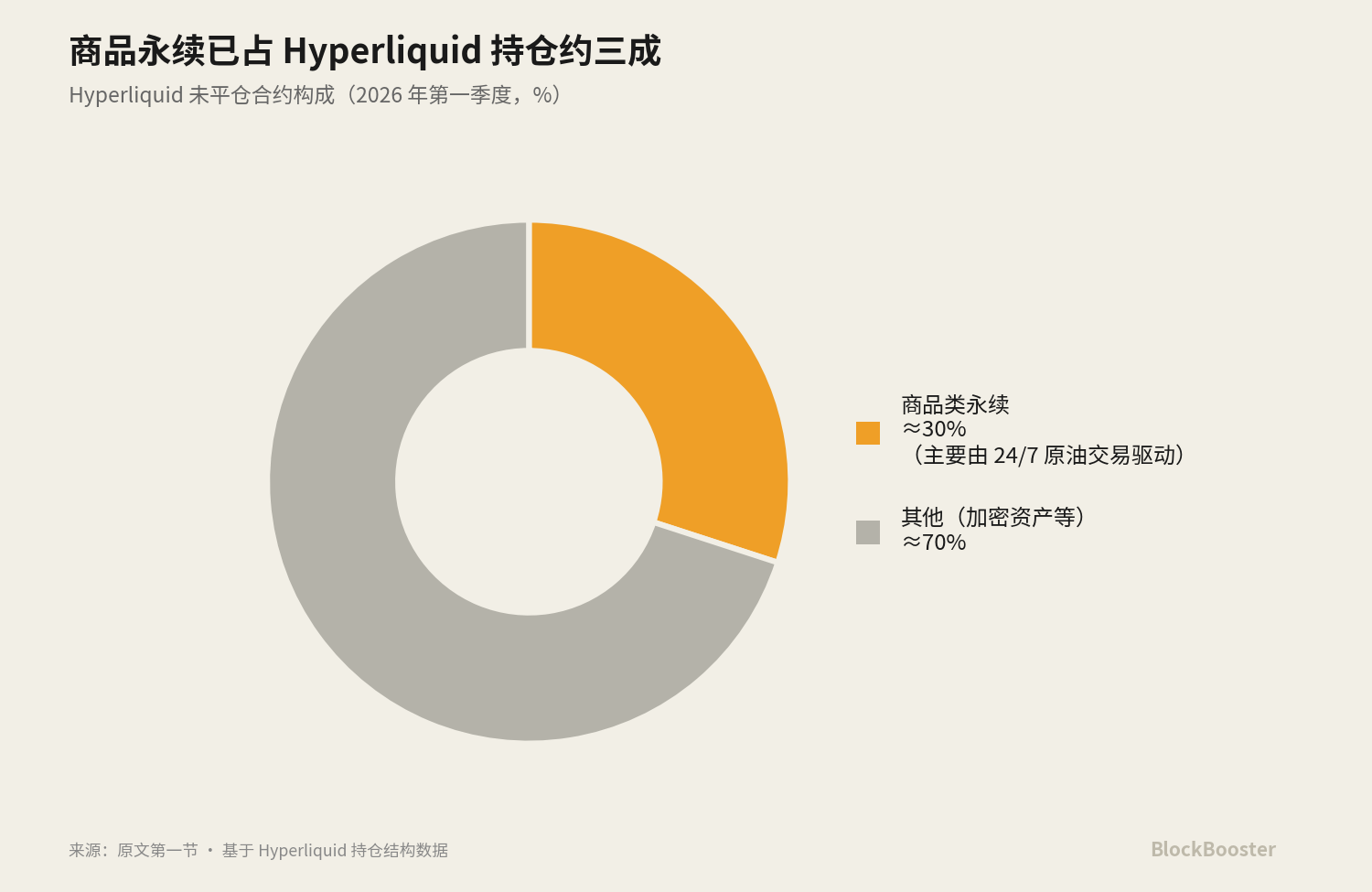

Hyperliquid は、Resuscitations および DefiLlama の 30 日間のスナップショットで約 $9.13 億ドルの契約で約 $197.63 億を処理しました。 2026年の第1四半期では、商品がHyperliquidの不安定な契約の約30分の口座を継続し、主に24 / 7原油取引からの要求によって駆動しました。

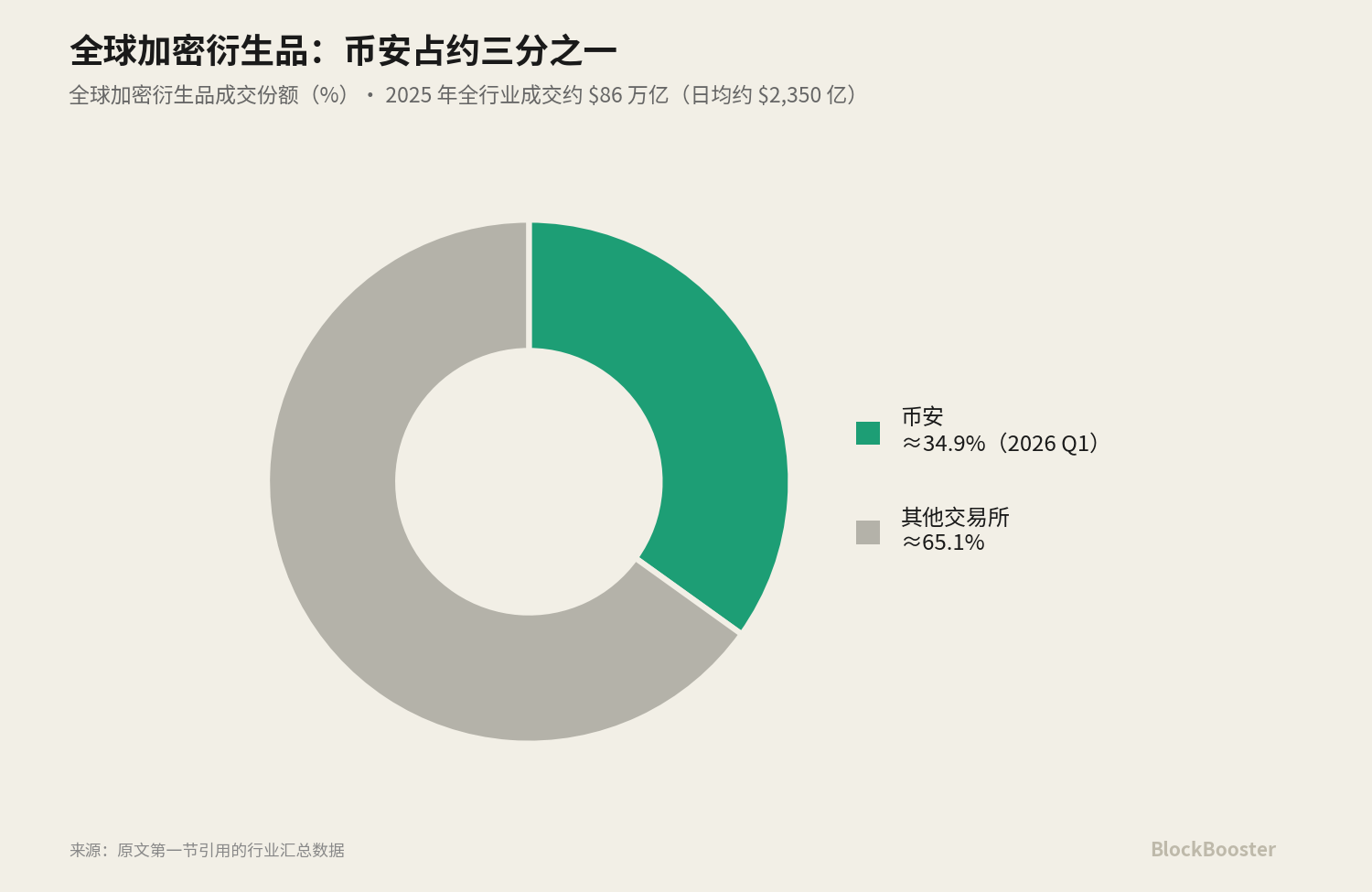

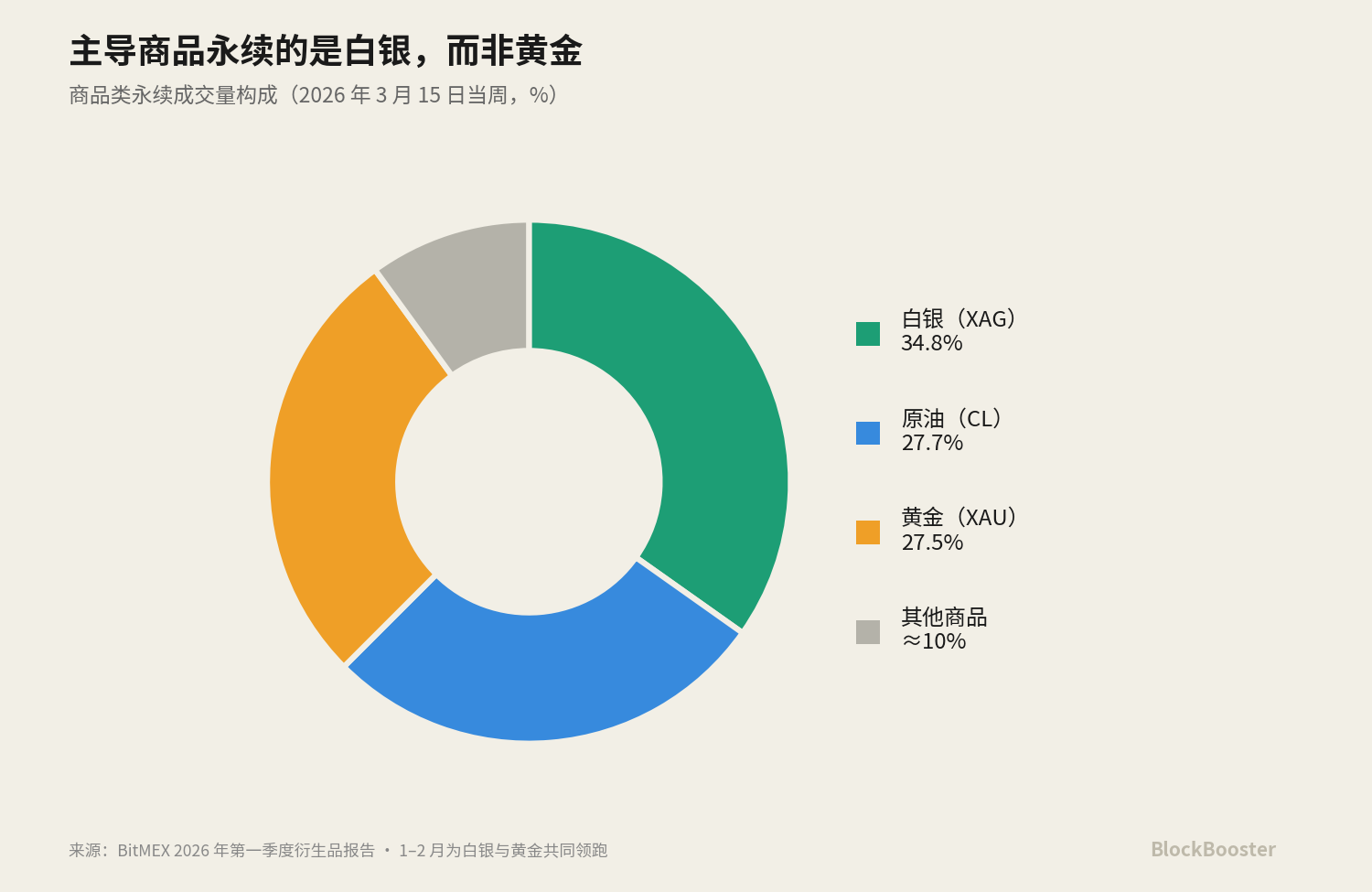

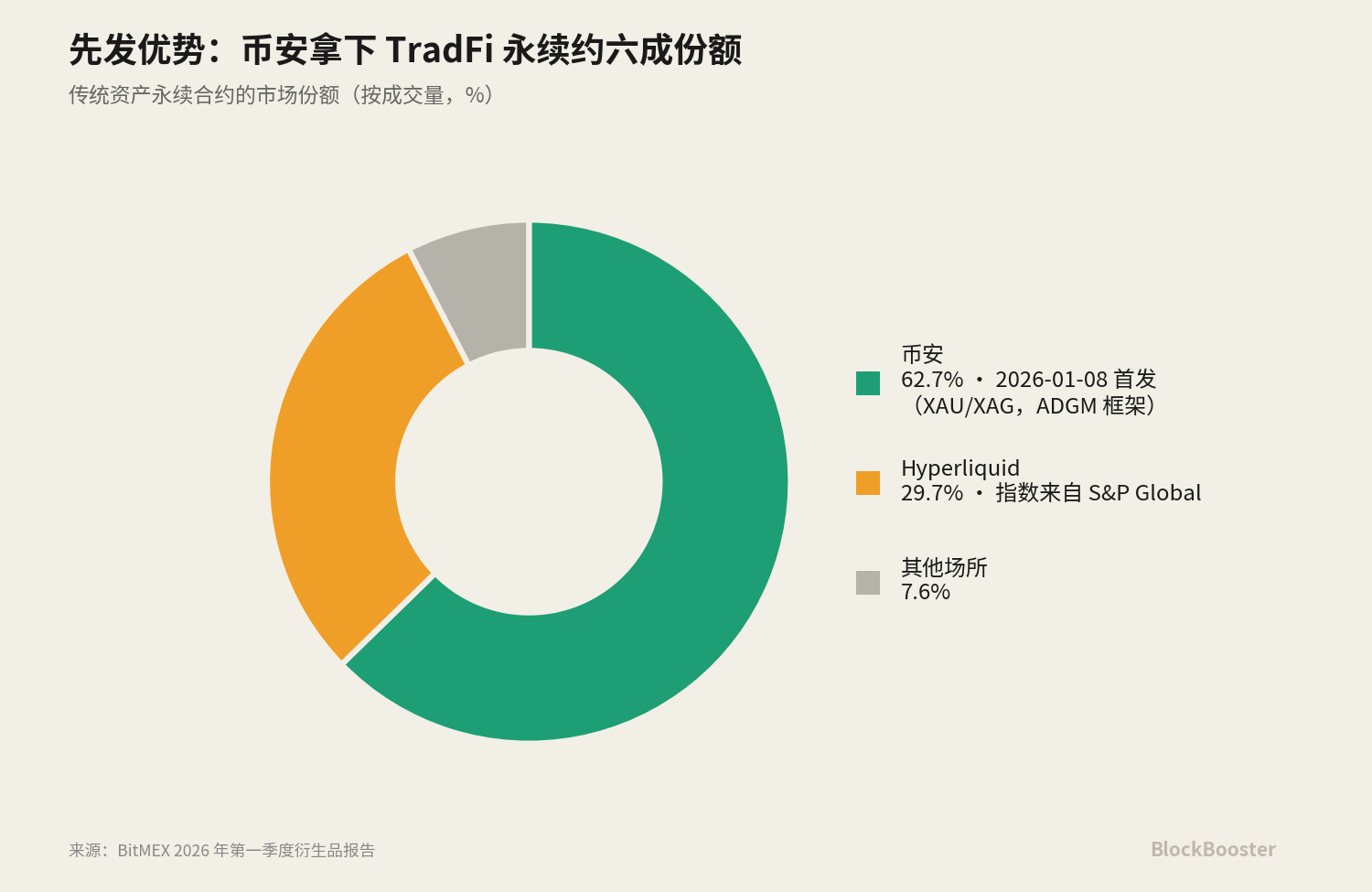

「伝統資産は永遠に続く」のライン。 2026年1月8日、金(XAUSDT)と銀(XAGUSDT)から、コインがオンラインで行き、TradFi契約が更新されました。 この波で、FrançoisはTradFiの市場シェアの62.7パーセントをとり、Hyperliquidは29.7パーセントに続く。

これらの伝統的な資産の持続可能性のためのハイパーリキッドインデックスデータは、米国CFTC(Cryptoが従来のインデックスに直接リンクされている)による規制レビューにつながるS& P Globalとのコラボレーションから得られます。

同時に、EthenaのUSDeの市場価値は、6月2026日の初期に約4億ドルから5億ドルであった。

これらの製品は、それぞれ、リターンの金利またはレートを報告しています... - 永続的ファンドレート、APR、sUSDE、返済率、およびドルベースの国家債務上のクーポンとの融資契約があります - しかし、暗号はこれまでのところ自分のSOFRなしでお問い合わせ 広く受け入れられ、価格のアンカーとして使用できる単一のベンチマーク曲線はありません。 各取引所と各契約は、マイクロファイナンス市場に参入し、その価格を公的かつ確実な基準なしに提供します。

暗号ベースレートとは

金利の3つの異なるセットを見てみましょう:

- グループI: ベースファイナンスレート対製品利回り対デリバティブインプライド金利。 **SUSDEのASYは製品歩留まりです - 所有者へのリターン。 永遠の財務率は、暗黙の派生物的利息率です - 一定価格の固定を維持するために、複数の空のパーティーの互いにコストです。** ベンチマークの資金調達率は、他の多くの製品によって引用され、価格付けすることができる公開参考であるべきです。 ** ニザー製品歩留まりや派生物含浸金利はベンチマークです -ベース「下流」これは、ベンチマーク上のプレミアムと構造の蓄積の結果です。

- グループII: インターナイト金利対用語金利。 メニュー 1時間または8時間でファンドレートを確立し、本質的に一晩のレート - 時間の枠組みなしで、この時期に資金のコストだけを反映しています。 30日融資と90日融資の違いは分かりません。 それはSOFR自体が一晩の利息率であるのと同じように、それは、用語構造、用語SOFRを綴る未来の市場までです。長期構造のない金利は、中長期的な固定収入市場をサポートすることはできません。

- グループiii: 実際の利息率対アルゴリズム/単純利息率。実質の二国間貸し取引(例えば、Bitfinexボンドフィナンシングドライブは、実際の貸し手と貸し手ブローカー合成である)とアルゴリズム利用価格設定(例えば、Aaveは、利益率がプールの利用の式によって自動的に計算される)は2つの基本的な異なる価格生成メカニズムである。 前者は、実際のお金と銀で市場参加者に投票され、後者はコードのプロトコルデザイナーによって書かれた曲線でした。

これらの3つのグループから、「資格のあるベンチマーク」で会うべき基準を蒸留することができます

実際の取引に基づくお問い合わせ一番の市場は広く、十分に深いです(シングル参加者が操作するハード)ガバナンス独立性(マネジャーと価格の市場との間の利益の競合はありません)より良い時間構造を持っている(中長期的な価格設定に対応可能)。

SOFRの一番下は、米国の債券の深夜買戻りが実質的な取引であり、「一日あたり$ 1兆以上」の日々の売上高は日々増加しています。 これは..一晩買い戻すための本当の取引。 用語集 SOFR 対応の数値それは完全に異なっています

暗号は、SOFRロジックを使用して構造的に均質です。 その研究では、国際決済銀行(BIS)は、チェーンモーゲージレンディング市場を「暗号化された元のお金市場」に比較し、従来のトリップアートナイトの買い戻しに似た仕組みで動作する - 担保化、市場価値の清算、一晩転する。 チェーンレンディングは構造的にセキュアなフィンシングの買い戻り型であるため、暗号ベンチマークは、SOFR(実際の買い戻し取引に基づくベンチマーク)の設計によって判断される適切な同義語です。

3. SOFRの特徴は何ですか。 なぜLIBORは無効になっていますか

LIBOR(ロンドンインターバンク・レンディング・レート)は、グローバルファイナンスの礎となりました。 そのピークでは、約$ 30の金融契約の兆し(金利スワップ、住宅ローン、企業債務など)が5つの通貨ゾーンでLIBORに依存しています。 しかし、LIBORは致命的な設計欠陥を持っています:実際の取引ではありませんが、数行の手数料を借りて毎日「自己報告」されると推定されます。

この欠陥は、2008年の財政危機後に完全に解約されました。 規制調査では、複数の大規模なグローバル銀行が、その派生的なポジションのLIBORオファーを体系的に操作していることがわかりました。

操作のスキャンダルは、LIBORの廃止に直接導きました。

代わりに、SOFRです。 SOFRは、LIBORの「リバースエンジニアリング」のほとんどすべての欠陥のために設計されています。それは自己報告されていませんが、に基づくドルの抵当買戻しの実際の取引; FICCのDVDサービスの清算を通じて3つの買い戻し市場(トリパルトナイトの買い戻し、GCFの買戻しおよび両側のある買戻し)を持っていますミディアムバーターマネージャーと価格の市場との間の利益の競合はありません。

しかし、SOFRは「非生の欠損」を持っています。それは一晩の利息率であり、用語構造ではありません。 市場は「今日の過晩のコスト」だけでなく、「次年度の資金の予想コスト」だけでなく、中長期借入価格が求められます。 そこでCMEが出てきますCMEタームSOFR- 1ヶ月、3ヶ月、6ヶ月、12ヶ月、4年をカバーする金利の先見セット。

SOFRの先物取引データは、将来のSOFRパスの市場の期待を逆転させるため、今後の展望の時間曲線を作成します。 (SOFRは2023年4四半期に1日あたり約2兆ドルを表わす)

4. 議論できる候補金利の選択

市場において「金利」や「収益」の候補が数多くあり、次の1対1のブレイクは、利益率がベースレートと何が変化するのかについて議論することができます。

そして、すべての分解を介して実行される軸の1 -「決める権利がある」: 市場計量、アルゴリズム利用、またはガバナンス設定

4.1 出資総額(Hyperliquid /通貨)

サステナビリティ率は..レバレッジの初期価格スポットと過度の違いによって駆動される: 一晩の金利です期間構成なしお問い合わせ。

TradFiのスポット市場が閉鎖(週末の株式、貴金属など)の場合、為替レートを計算するために実際のスポット価格を取得することができません。 通貨は、EWMAマーク価格の代わりに、最終スポット価格でインデックス価格を凍結するために使用されています > 1セントキャップあたり3。 Hyperliquidは、週末にEWMAに変換され、多様性による揮発性キャップ。 閉鎖期間中、永続のための価格のアンカーは実際には1つですプロジェクト実際の取引ではありません。 市場が再開され、実際の価格がこの限界を超えると、制限値/制限値が表示されます。 そのため、クローズドマーケットの期間の価格は、仲裁のための実際のアンカーではなく、予測です。

2026年5月29日、米国CFTCは米国初のカルシックスのビットコイン更新契約を承認しました当然のことながらビットコインの規制は、契約の耐久性に関するポリシーステートメント、24/7の取引のスタッフの指示、Deribitを通じて耐久性を提供するコインベース上のノーアクションポジションで永遠に持続します。 この点は:調整、中央カウンターパーティで清算持続可能性とは、その財務率とベースの違いが、コンプライアンスと決済のセキュリティのコンテキストで生成されることを意味します。これは将来の暗号化SOFRの可能な候補です。 前述のHyperliquid-S&とともに、PグローバルインデックスはCFTCによってレビューされ、「監視は暗号化されたベンチマークに近づいています」という信号を構成しました。

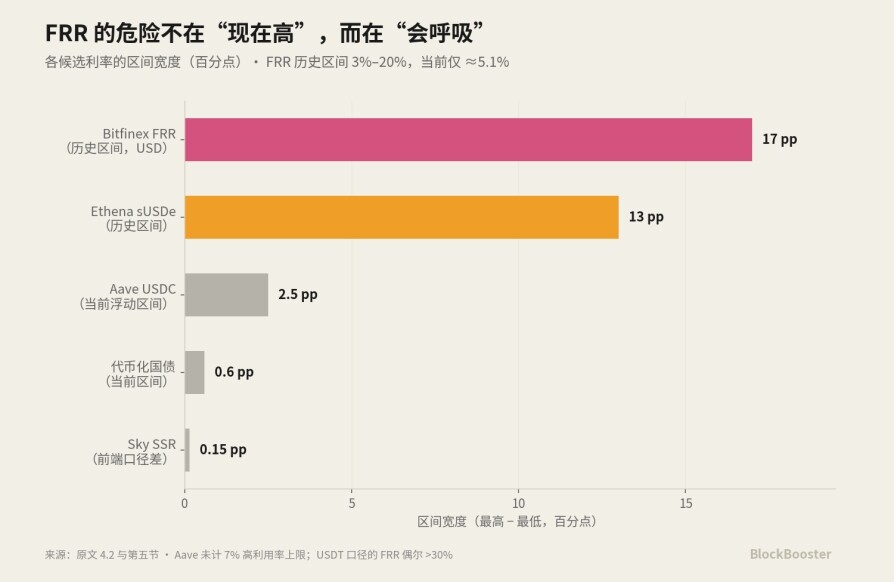

4.2 Bitfinexボンドファイナンス+ FRR

これは暗号化のことです原単位金融市場お問い合わせ。

メカニズムは次のとおりです。Bitfinexは1対1のボンドファイナンスマーケットを運営し、貸し手は預金ディーラーに利益を貸します。 主な設計は..融資期間は2〜120日(2日、7日、30日)で、金利および期間は一致しなければなりません。つまり、Bitfinex のファンドレイザーは自然に短納期で作られているということです実質の融資のカーブ: 実際の供給および要求によって結合される別の価格のお金そして120日の30日。 これは、自然成熟構造で暗号化された世界で非常に少ない実質の融資市場です。

と..FRR(フラッシュリターンレイト、落雷率)この市場の参照率: FRR はいアクティブ固定利息の資金調達は、そのサイズによって重量を量る平均速度で毎時更新されますお問い合わせ 本質的には、現在の市場の平均借入金コストを反映した「Bitfinexバージョン参照レート」です。 貸し手は、直接、FRRでレンタルすることができますので、その利息率は、自動的に市場をフォローします。

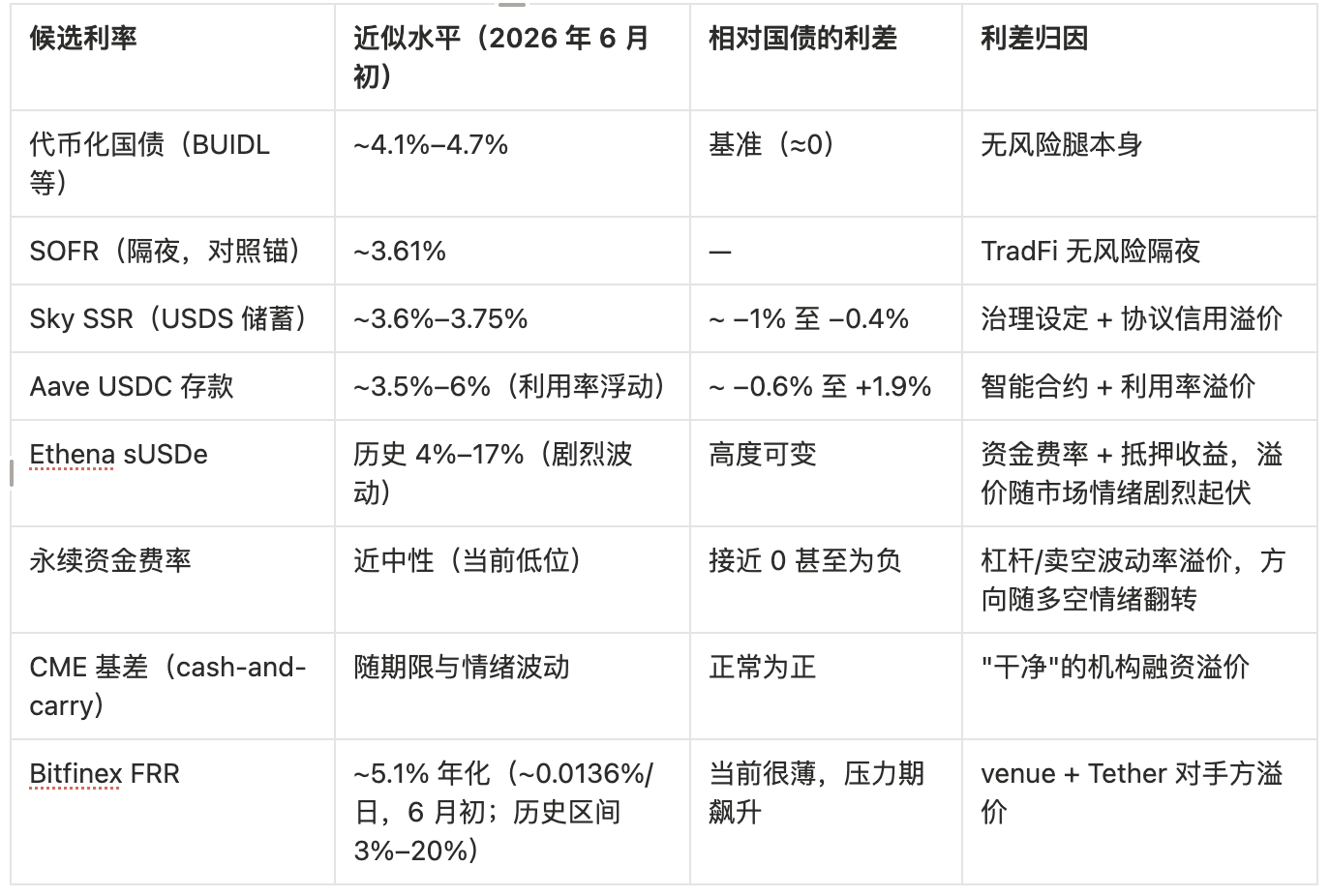

Bitfinexは、ローンの約15パーセントあたり約1セントの請求額(1セントあたり18ドル)です。最低の請求書は$ 150です。 FRRによる毎日の利息率毎日の金利での見積り、年間化:Bitfinex USDのFRR、セント/日あたりの約0.0136、年間化、約5.1セント - 実質的に全国債務、Aave、SSRなどの候補と同じ。

それは彼の欠陥ですボラティリティ: USD の借入金は APR の約 3% と 20% の間の急激な変動を経験し、レバレッジの強い要求に関連付けられています。

この毎日の金利曲線は、2〜120日の異なる期間にわたって拡張され、実際の用語構造で暗号の元のドル財務曲線を構成する。

BitfinexおよびTetherは親会社iFinexおよび重複管理です。これにより、Bitfinexは暗号化された世界全体で最高のUSDTの流動性を提供します。 それは、その金融市場が非常に深い理由の1つです。 しかし同時に、それはまたカウンターパーティリスクは、安定した発行者リスクと同じ化合物に集中お問い合わせ Bitfinexのお金を借りて、Bitfinexのセットアップと組み合わせて、Tetherの価格は、同じ親会社による極端な状況下にある - 非常に自己完結構造。

Bitfinexの金融市場は、暗号の最も古く、最も深いソース・ドルの金融市場ですが、その絶対的な規模(日本のミックスと金融プールの在庫)は、以前の市場における取引所におけるドルの兆よりもまだはるかに小さいです。

FRR を LIBOR と SOFR に匹敵することで、"真の取引に基づいているかどうか、またはないかどうか、"FRR は、実際には LIBOR よりもクリーナーであり、FRR は、実際の市場行動を反映した、定住有利な融資に基づいてスケールで重み付けられます。 しかし、FRRは、同じ親会社、iFinexによって運営される単一の交換(集中)から来ており、最大の安定した通貨、テザー(関心の混乱)、およびオペレータは、この市場の最後の貸し手(ファーザー濃度と競合)です(確立されたポジション)。 FRRは、集中力と利益相反の2つの次元にステップアップし、SOFRが排除することについて何か。

4.3 DeFi の貸出率(Aave/Morpho)

これは..アルゴリズム利用料金代表者: 利息率は二国間配置によって決定されませんが、プールの利用率はプリセット式で自動的に計算されます。利用率が高いほど、利息率が高くなります。 借りるニーズでリアルタイムに浮かび上がっています。

Aaveの主なネットワークのUSDCデポジットレートは、使用率と1セントあたり3.5〜6の間で変動します。 MorphoのUSDCボルトは、キュレーターによって管理され、展示会のコストを控除した後、約5〜7セントです。

4.4 MakerDAO/Sky Saves 金利 (DSR/USDS)

契約ですガバナンスダイレクト設定「クラスポリシー率」 ダイのDRS(デイセービングレート)とUSDS(スカイセービングレート)は、中央銀行が定めるポリシーレートと同様に機能的に引用されています - 市場ベースやアルゴリズム利用ではなく、Skyのガバナンスの投票によってトリガーされたものではありません。

DSR/SSRのガバナンス設定、FRRの市場重み、Aaveのアルゴリズム利用は、3つの異なる金利生成メカニズムの比較を構成する。

ガバナンスセットと市場重み対アルゴリズム利用 - これらの3つのメカニズムのそれぞれは、異なる信頼性の問題と操作の危険性があり、成熟した市場のためのベンチマークは、操作するのが最も難しいものから来るべきです(市場重みは実質的な取引であり、十分に広い)。 現在のレベルでは、SSRは、6月の初めに1セントあたり3.6セントから3.55パーセントまで、ガバナンスの1セントあたり4.75から減少しました(ガバナンス・セット・メカニズムは、Fedのパスに沿って移動します)。 USDSの流れは約$ 11億でした。

4.5 通貨化による国家債務の利益 (BUIDL/BENJI ら.)

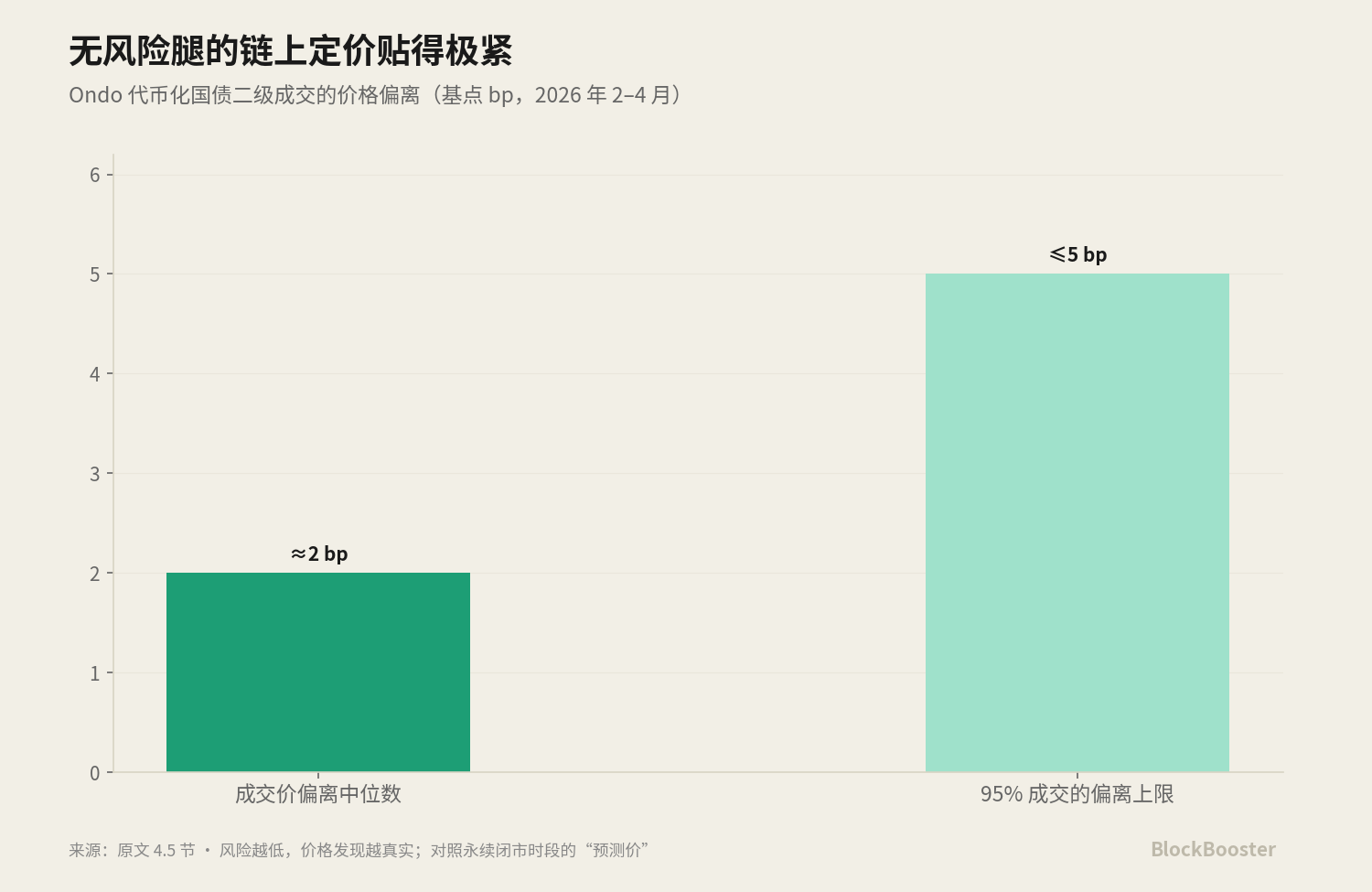

「リスクフリーの足」の45%程度で、「暗号化なしのベンチマーク」の認定候補です。 ブラックロックのBUIDL、フランクリン・テンプルトンのベンジなど、ドル債権上の利益を連鎖させた。 現在の値では、主要な国家債務管理コイン(BUIDL、USDY、USDM、USYCなど)が4月2026日のASYの1セントあたり4.7に4セントで支払われ、米国の債務のリターンの3ヶ月率で。 その収量は、従来のリスクフリーの利息率にほぼ直接的です。

「リスクフリーの足」自体の2番目の層の市場価格は非常にタイトです - Ondoの収益化国家債務の場合、約2つのポイントから95パーセントの範囲で2月と4月2026の間の5つのポイントの範囲で変動します。 これは、ボトムアセットが十分に標準的である場合、十分にリスクフリーである場合、チェーン価格は非常に正確である可能性があることを意味します。 対照的に、高リスク種の「価格」は、そのような過度などの、クローズされた市場時間中に予測要素がいっぱいである - リスクを下げると、より多くの価格は本当です。 リスクが高いほど、より多くの価格は推測的です。

4.6 エテナ sUSDE

それは永久的な基金率プラス担保の収入です証券化お問い合わせ 持続可能な市場金融率のレベルに依存する ASY は、基本的にベンチマーク自体ではなく、暗黙の金利再梱包です。

7つの候補をまとめる:彼らは異なること(感情、実質の借入金、アルゴリズム利用、ガバナンスポリシー、リスクフリーの投票、機関仲裁)、それぞれ異なるリスク(辞任、対向、スマート契約、ガバナンス、クレジット)を測定し、異なる被験者によって価格付けます。

「ブロードキャリバー+期間構造+ガバナンスの独立性」の3つの条件を満たしていない。

これは、暗号ベースレートの現在の状態です: どの部分もアンカーとして単独で立つことができます。

5. 自己造りの広がりの地図は論議します:

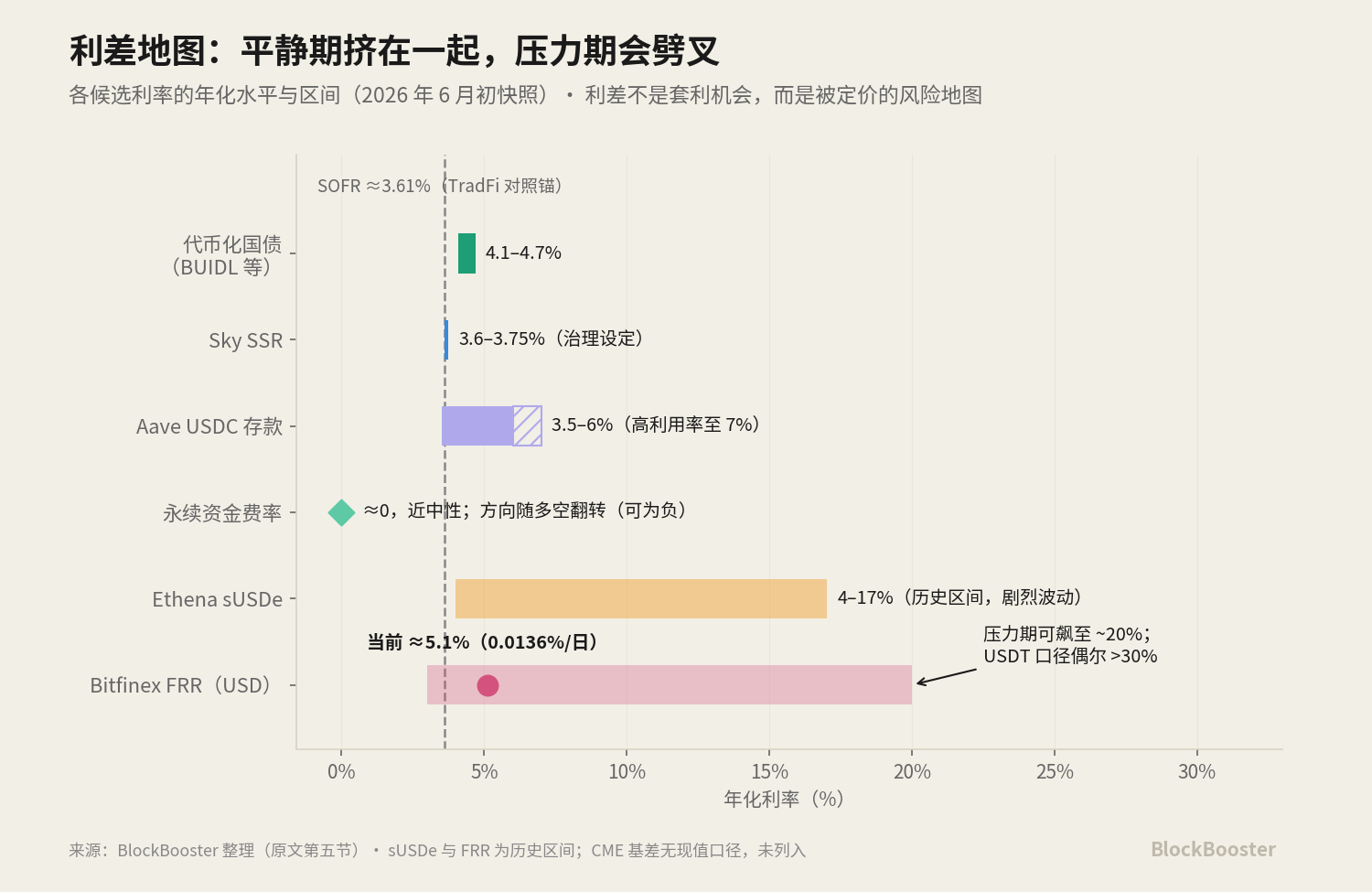

上記の候補率を同じか同等の期間と並行して配置し、カットオフ日付で数値スナップショットを与えます

定価総額 近似レベル(早期6月2026) 国の債務に対する利息スプレッド 利益率の帰属モーネリ州デビット(BUIDLなど)〜4.1パーセント - 4.7パーセントのベンチマーク(≈0)ノーリスクレッグ自体SOFR(一晩、アンカーに対して)〜3.6パーセント〜TradFiノーリスクオーバーナイトSky SSR(USDSセービング)〜3.6セント〜1セント〜1セントあたり3.75〜1セント - ガバナンスセット+プロトコルクレジットプレミアムエイブUSDCデポジット〜3.5セント〜6セント〜1セント+ 6セント〜6セント+ 1セント+ 1セント+ 1セント+ 1セント+ + 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ + 1セント+ 1セント+ 1セント+ 1セント+ + 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+ 1セント+

このテーブルのロジックをアトリビューションに書き込む:

- 進化するファンドレート - 全国債務増加 - レバレッジ/フロストボラティリティプレミアム

- Bitfinex FRR - ナショナルデビットは、≈venueリスクプレミアム+テザー競争力のあるプレミアムを獲得

- エイブローン率 - 全国債務利益

- DSR/SSR - ナショナルデビットゲイン

- CMEベースの違い - 全国債務は≈クリーンな機関の資金調達プレミアムを獲得

BitfinexのFRRを見てみましょう。 現在、年間5セント程度で、収益化した全国債務(~4.5パーセント)、エイブ(~4~5.5パーセント)、SSR(~3.6パーセント)にほぼ同梱されています。 FRRは、他の候補のような特別なものではないようです。 しかし..FRRの危険性は、「高い変動」ではありませんお問い合わせ 金利を借りる米ドルは、3%と20% APRの間で急激にスイングされています。このような落ち着きの期間では、リスクフリーの利息率の近くに再建しました。そして、高いレバレッジ、高需要、または市場圧力の期間に入ると、急速に急激に急激にサージします。

市場全体の価格設定のためのアンカーとしてそのような金利を使用して、安定性が最も必要とされるとき、アンカー自体が時間通りに急激にジャンプすることができることを意味します。

伝統的な金融では、2つの楽器が同じリスクを反映し、異なる金利を与えると、仲裁人はすぐにスプレッドを平らに入ります。 しかし、クリプトでは、市場が評価される構造上のリスクが広がります。

BISの作業用紙によると: 暗号の運送は非常に大きいことができます -年間40セント以上、そしてそれは時間をかけて鋭く変動します;そして圧力の時、それは激しく逆転しています - CMEはFTXのクラッシュの間に1回-50%落ちました。 暗号提示負の促進的利益(インベスターはスポットではなく未来を保持することを好む)、それはコモディティ市場の反対である - いくつかの類似政府債券市場ダイナミクス(バランスシートバインディングにより、スポットよりもデリバティブがより魅力的になります)。 言い換えれば、暗号は大きく、規制資本が現金を保持することが困難であるため、仲裁資本は将来だけに参加し、仲裁資本が債券や流動性リスクのために傷つくので、仲裁は、仲裁によって平らではありません。

インフォメーション

ケースではありませんが、ケースではないため、ケースではありません。 次の方向で将来の組み合わせが可能:CMEベース/Bitfinexの用語構造/利息率がチェーンで綴られるリスクフリーの足+用語曲線のベースとしての国家債務の通貨化— または、ガバナンスニュートラル集計インデックス。

旧の論理は、リスクフリーの足が自然にリスクフリーに最も近い資産によって固定されるべきであるということです, 期間の曲線は、既に存在し、時間の制限された構造を持つソースから隔離されなければならない間、; 後者の論理は、任意の単一ソースに依存するのではなく、, それは設計中の円周集中に複数のソースを集約するニュートラルインデックスを使用する方が良いでしょう。