Tại sao Intel nên tận dụng sức nóng để phát hành thêm cổ phiếu sau khi giá cổ phiếu tăng mạnh?

Thứ Intel thực sự thiếu không phải là câu chuyện mà là vốn

Tiêu đề gốc: Intel nên tăng vốn

Tác giả gốc: Semianalysis

Biên soạn gốc: Peggy, BlockBeats

Lưu ý của người biên tập: Kể từ khi thoát ra khỏi thị trường vào đầu tháng 4, giá cổ phiếu của Intel đã tiếp tục phục hồi và tạo ra hai chất xúc tác quan trọng trong tháng 6: Thứ nhất, trên thị trường có tin Google yêu cầu Intel giao các đơn đặt hàng AI Chip đã đẩy giá cổ phiếu của họ tăng mạnh chỉ trong một ngày; thứ hai, Bank of America hiếm khi nâng xếp hạng trực tiếp của Intel từ "kém hiệu quả" lên "mua" và tăng giá mục tiêu từ 96 USD lên 135 USD. Đằng sau sự phục hồi này, thị trường đang đánh giá lại không chỉ hiệu suất ngắn hạn của Intel mà còn cả vị trí chiến lược của hãng này trong lĩnh vực CPU AI, xưởng sản xuất quy trình tiên tiến và chuỗi cung ứng chip nội địa của Hoa Kỳ.

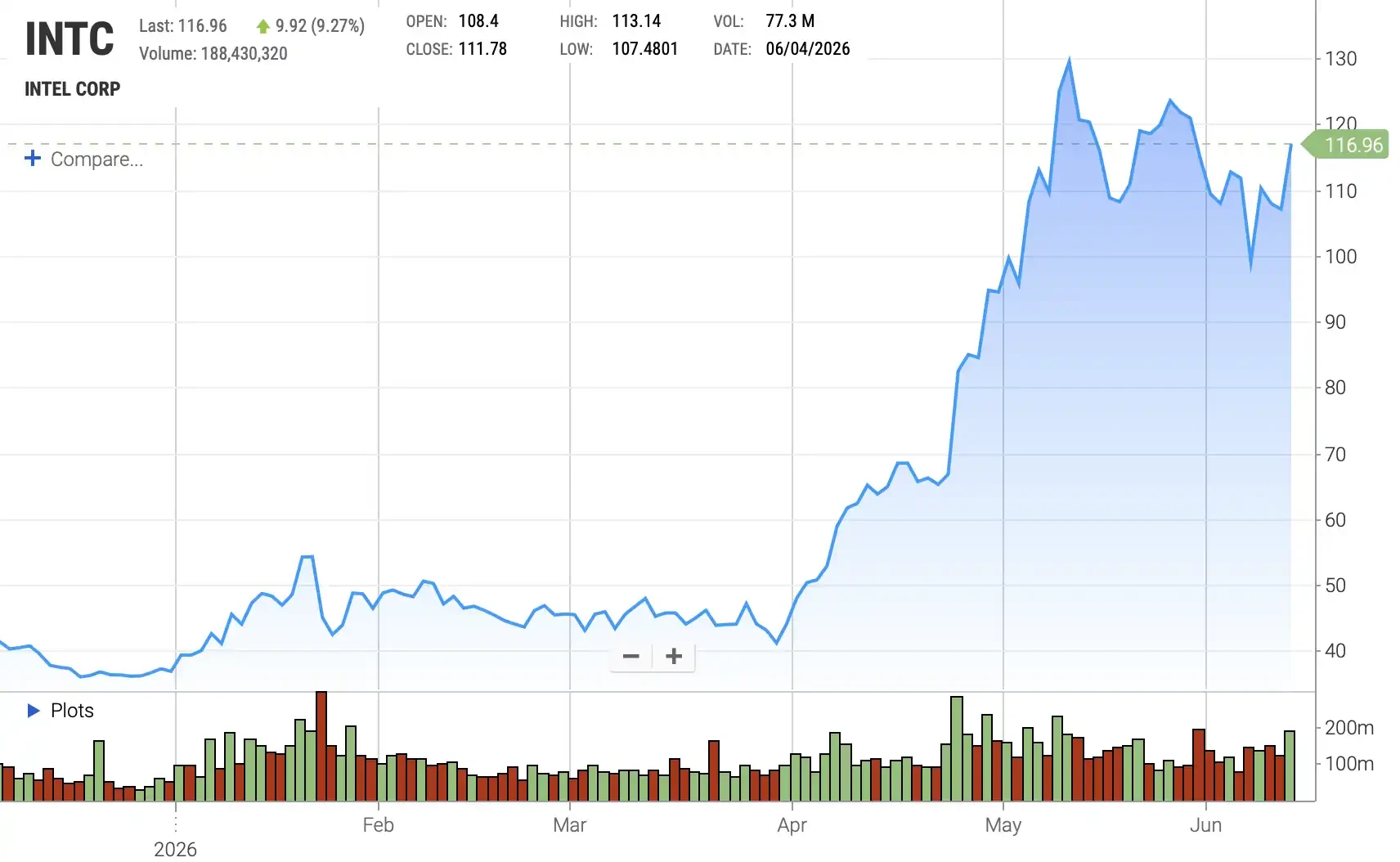

Xu hướng giá cổ phiếu INTC

Ngày nay, câu chuyện chuyển đổi của Intel đang chuyển từ "tự giải cứu" sang giai đoạn "tái mở rộng". Với việc Chen Liwu đảm nhận vị trí CEO, ban giám đốc mới và sự gia nhập của các nguồn vốn chiến lược như chính phủ Mỹ, SoftBank và Nvidia, kỳ vọng của thị trường đối với Intel đã được khôi phục đáng kể. Nhưng bài viết này nhắc nhở rằng điều thực sự quyết định liệu Intel có thể quay trở lại bảng cốt lõi của các quy trình nâng cao không chỉ là cam kết của khách hàng và sự phục hồi của giá cổ phiếu mà còn là liệu họ có đủ vốn để thực sự xây dựng năng lực sản xuất của mình hay không.

Tác giả tin rằng các vấn đề của Intel trong thập kỷ qua phần lớn xuất phát từ kỹ thuật tài chính: bán tài sản, giới thiệu đối tác liên doanh, giảm bớt áp lực dòng tiền thông qua Smart Capital (sử dụng liên doanh và thanh lý tài sản để giảm áp lực chi tiêu vốn), nhưng cũng mang lại lợi ích lâu dài cho các tài sản cốt lõi như nhà máy sản xuất tấm bán dẫn.

Bây giờ, điều Intel nên làm nhất lúc này không phải là mua lại cổ phiếu mà là tận dụng giá cổ phiếu tăng mạnh để huy động vốn chủ sở hữu. Lý do rất đơn giản: một mặt, mức định giá hiện tại đã ở mức cao và việc pha loãng vốn cổ phần 4% đến 5% có thể huy động được khoảng 25 tỷ USD, đủ để nâng cao đáng kể khả năng của Intel trong việc xây dựng năng lực sản xuất quy trình tiên tiến; mặt khác, giá vào lệnh trước đây của chính phủ Mỹ, SoftBank, Nvidia, v.v. đều thấp hơn giá cổ phiếu hiện tại. Lúc này, việc phát hành thêm không nhất thiết sẽ “trừng phạt” cổ đông mới mà có thể làm tăng giá trị sổ sách trên mỗi cổ phiếu và cho phép các nhà đầu tư chiến lược này thu được lợi nhuận trên sổ sách.

Quan trọng hơn, các phương pháp tài trợ thay thế mà Intel đã thử trước đây đã được chứng minh là không hề rẻ. Cho dù đó là bán NAND, giảm cổ phần trong Mobileye, bán cổ phần kiểm soát của Altera hay giới thiệu các đối tác như Apollo và Brookfield thông qua SCIP (dự án đồng đầu tư chất bán dẫn, sử dụng quyền thu nhập dài hạn của nhà máy để đổi lấy vốn bên ngoài), về cơ bản họ đang trao đổi tài sản và thu nhập trong tương lai lấy tiền mặt. Hiện Intel đã chi thêm 14,2 tỷ USD để mua lại vốn sở hữu của Apollo trong Fab 34, điều này chỉ cho thấy rằng việc chuyển giao lợi ích kinh tế của nhà máy này không hề rẻ. Việc tiếp tục tăng nợ sẽ làm tăng áp lực lên bảng cân đối kế toán, trong khi việc tiếp tục bán tài sản sẽ có không gian hạn chế. Thay vào đó, vốn cổ phần đã trở thành nguồn vốn rẻ nhất và sạch nhất.

Vì vậy, nhận định cốt lõi của bài viết này là: Intel hiện không thiếu một “câu chuyện hồi sinh”, nhưng điều hãng thực sự thiếu là nguồn vốn cần thiết để hiện thực hóa câu chuyện. Nhu cầu về CPU Agentic (CPU mới cho kỷ nguyên tác nhân AI), các khách hàng lớn tiềm năng như SpaceX và Tesla, cũng như các đơn đặt hàng từ Nvidia và Google đều mang lại cho Intel cơ sở nhu cầu có thể được chứng minh cho thị trường vốn. Đối với Intel, việc phát hành thêm cổ phiếu không chỉ đơn giản là pha loãng mà còn đánh đổi nguồn vốn giá rẻ để lấy quyền thực thi năng lực xử lý tiên tiến, hoạt động kinh doanh của xưởng đúc và câu chuyện về chủ quyền silicon khi cửa sổ thị trường mở ra. Việc bỏ lỡ cửa sổ này có thể còn tốn kém hơn cả nguồn tài chính

Sau đây là nội dung gốc (nội dung gốc đã được chỉnh sửa để dễ đọc và dễ hiểu hơn):

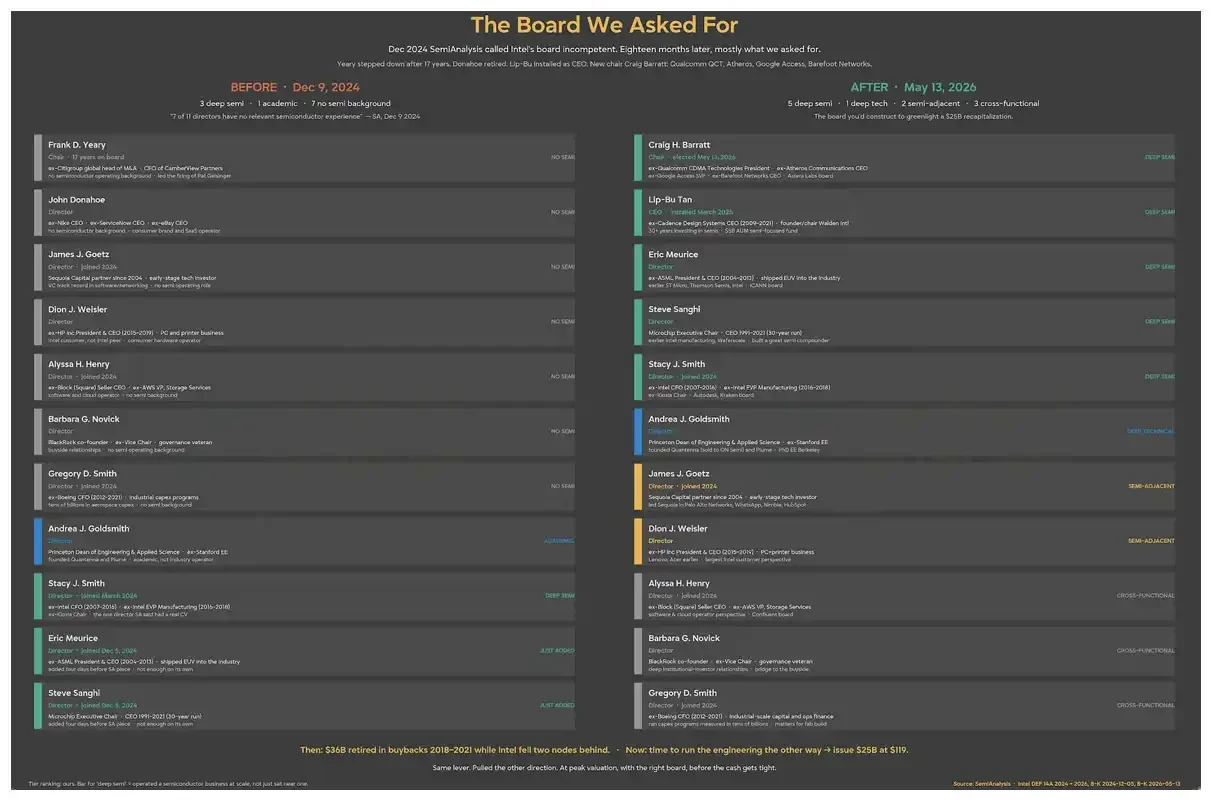

Chúng tôi đã viết nhiều bài về Intel. Đối với chúng tôi, công ty này có ý nghĩa đặc biệt; nó gần như là điểm khởi đầu của ngành công nghiệp bán dẫn. Nói rằng chúng tôi yêu Intel và nhận ra vai trò của nó trên thế giới là chưa đủ. Trước đây, khi Intel mắc lỗi trong các sản phẩm đầu tiên của mình, chúng tôi đã chỉ ra vấn đề rất thẳng thắn; và chúng tôi luôn ủng hộ và mong chờ sự chuyển mình của nó. Một trong những nhận định mạnh mẽ nhất của chúng tôi là ban giám đốc Intel là một trong những bên chịu trách nhiệm cao nhất về sự sa sút của Intel và gần đây, cuối cùng chúng tôi đã nhìn thấy những thay đổi mà chúng tôi luôn mong muốn thấy.

Franky Yeary vừa từ chức sau 17 năm tham gia hội đồng quản trị và hội đồng quản trị mới hiện bao gồm những người thực sự hiểu biết về ngành này chứ không chỉ kỹ thuật tài chính. Chủ tịch mới đã làm việc tại Qualcomm, Lip-Bu Tan giữ vai trò Giám đốc điều hành, Steve Sanghi và Stacey Smith của Microchip cũng như Eric Meurice của ASML cũng có mặt trong hội đồng quản trị. Nói cách khác, ban giám đốc này cuối cùng cũng thực sự hiểu biết về công nghệ.

Tuy nhiên, mặc dù quá trình chuyển đổi của Intel đã được bắt đầu một phần nhưng vẫn còn một chặng đường dài phía trước để hồi sinh hoàn toàn công ty. Hôm nay, chúng tôi tin rằng Intel nên thực hiện một vụ đặt cược chiến lược lớn khác dưới sự lãnh đạo của ban giám đốc mới này: không phải mua lại cổ phiếu mà phát hành đủ số cổ phiếu bổ sung để khắc phục hoàn toàn tình hình tài chính của Intel ngay lập tức.

Chen Liwu đã kéo Intel thoát khỏi bờ vực thẳm và huy động được khoảng 20 tỷ USD vốn tài trợ. Thay vì dừng lại giữa chừng, Intel nên tiếp tục tận dụng sức mạnh hiện tại của giá cổ phiếu. Công ty đã là người mua ròng lớn cổ phiếu trong những năm khó khăn; bây giờ là lúc phát hành vốn cổ phần trong khi giá cổ phiếu đang mạnh. Nếu thực hiện đúng, điều này sẽ khiến quá trình chuyển đổi của Intel có nhiều khả năng thành công hơn.

Lưu ý: Chen Liwu là Giám đốc điều hành của Intel. Ông được bổ nhiệm vào tháng 3 năm 2025 và cũng tham gia hội đồng quản trị của Intel

Việc pha loãng vốn vào thời điểm này thay vào đó đã mang lại lợi ích cho các nhà đầu tư đã đặt cược

Hãy nhìn vào mức giá mà các quỹ này đưa vào. Chính phủ Hoa Kỳ đã đăng ký mua tới 433 triệu cổ phiếu với mức giá 20,47 USD một cổ phiếu, tương ứng với tỷ lệ sở hữu 9,9% tại thời điểm ký kết; Tính đến cuối quý 1, 149 triệu cổ phiếu vẫn đang được lưu giữ. Cổ phần của SoftBank là 23,00 USD và cổ phần của Nvidia là 23,28 USD. Ngày nay, tất cả những người nắm giữ này đều đang ở trạng thái lãi thả nổi.

Do đó, trực giác cho rằng việc tài trợ sẽ trừng phạt các nhà đầu tư mới tham gia thị trường thực sự là sai hướng. Việc phát hành cổ phiếu ở mức giá hôm nay, cao hơn nhiều so với giá ban đầu, sẽ làm tăng giá trị sổ sách trên mỗi cổ phiếu và cũng sẽ mang lại lợi nhuận trên giấy tờ cho chính phủ Hoa Kỳ, SoftBank và Nvidia. Bản thân khoản neo vốn quốc gia gần 10% là lý do quan trọng giúp Intel có thể hoàn thành đợt phát hành quy mô lớn với chi phí thấp hơn. Intel là một trong số ít công ty trên thế giới có thể bán cổ phiếu trên diện rộng khi tâm lý thị trường đang nóng, đồng thời có được sự hậu thuẫn từ chính phủ Mỹ. Miễn là đòn bẩy này tồn tại thì nó đáng để tận dụng.

Intel cần vốn để thực hiện quá trình chuyển đổi của mình

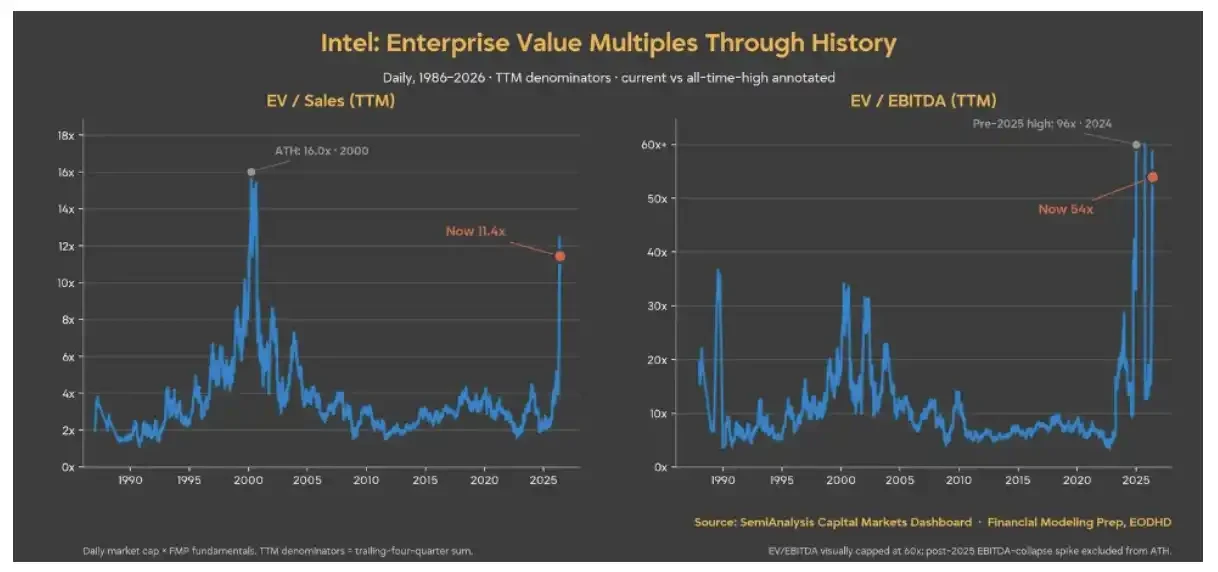

Trong 12 tháng vừa qua, Intel gần như chưa bao giờ đắt hơn thế kể từ bong bóng năm 2000. Chúng tôi tin rằng công ty có một tương lai tươi sáng, nhưng một trong những yếu tố quan trọng nhất để hiện thực hóa triển vọng đó là vốn; và giá cổ phiếu hiện tại không phản ánh đầy đủ rủi ro thực hiện thực sự.

Quan trọng hơn, ngay cả trong CPU Agentic (một loại AI mới dành cho kỷ nguyên của tác nhân AI) nhu cầu vẫn tăng lên và theo kịch bản lạc quan nhất, Intel không đủ khả năng chi trả khoản đầu tư cần thiết trong mọi trường hợp các kịch bản riêng của nó. Chúng tôi tin rằng bây giờ là lúc Intel tiến hành “mua lại ngược”: phát hành tài trợ vốn cổ phần trong khi thị trường hiện tại vẫn có nhu cầu phát hành cổ phiếu.

Vốn chủ sở hữu hiện là nguồn tài trợ rẻ nhất mà Intel có thể nhận được

Những người phản đối có thể nói rằng Intel có những cách khác để tài trợ cho các nhà máy. Nhưng nó đã thử tất cả các phương pháp này và vừa nói với thị trường bằng hành động: những phương pháp này không dễ sử dụng.

Apollo đầu tư 11,2 tỷ USD để mua 49% cổ phần trong dự án liên doanh Fab 34; Brookfield đã thiết kế cơ cấu tài chính cho dự án nhà máy sản xuất bánh bán dẫn ở Arizona; Silver Lake nắm giữ 51% cổ phần của Altera với giá trị doanh nghiệp là 8,75 tỷ USD, mang lại cho Intel khoảng 4,3 tỷ USD tiền mặt ròng. Intel cũng đang bán hoạt động kinh doanh NAND của mình cho SK Hynix theo từng giai đoạn và tiếp tục bán cổ phần của mình tại Mobileye. "Vốn thông minh" (chiến lược vốn nhằm giảm áp lực chi tiêu vốn thông qua liên doanh, bán tài sản, v.v.) từng là câu chuyện cốt lõi của Intel.

Sau đó, vào ngày 31 tháng 3 năm 2026, Intel đồng ý mua lại 49% cổ phần của Apollo trong Fab 34, hoàn tất thương vụ vào ngày 8 tháng 4 với tổng giá trị là 14,2 tỷ USD, trong đó khoảng 7,7 tỷ USD là tiền mặt và 6,5 tỷ USD khác là khoản vay bắc cầu. Ban quản lý cho biết việc mua lại này sẽ giúp tăng thu nhập và họ đã đúng, đó chính xác là vấn đề. Nếu việc mua lại vốn sở hữu của nhà máy là để tăng thu nhập thì việc bán lợi ích kinh tế của nhà máy cho các đối tác luôn là một khoản tài trợ đắt đỏ về bản chất. SCIP (Dự án đồng đầu tư bán dẫn) thực sự chuyển giao một phần quyền thu nhập dài hạn đối với tài sản tốt nhất của công ty cho các nhà đầu tư bên ngoài để đổi lấy một khoản tiền có vẻ như có chi phí rõ ràng thấp hơn nhưng chi phí thực tế cao hơn. Intel hiện đã sử dụng sổ séc của mình để chứng minh rằng họ sẵn sàng nắm giữ nhà máy sản xuất tấm bán dẫn và gánh khoản nợ tương ứng hơn là tiếp tục chuyển lợi nhuận của nhà sản xuất tấm bán dẫn.

Vì vậy, hãy gạch bỏ các lựa chọn khác. Tiếp tục thực hiện nhiều SCIP hơn, chính xác là loại quản lý tùy chọn vừa chi 14,2 tỷ USD để đảo ngược. Việc tiếp tục gia tăng nợ sẽ được cộng thêm vào khoản nợ 45 tỷ USD hiện có trên bảng cân đối kế toán; Nếu tính cả khoản vay bắc cầu của Apollo, quy mô nợ sẽ lên tới khoảng 51,5 tỷ USD. Việc bán tài sản lớn cũng phần lớn đã hoàn tất, với Mobileye và Altera đã được bán hoặc bán cổ phần kiểm soát. Phần còn lại là tài trợ vốn cổ phần. Ở mức định giá hiện tại, vốn chủ sở hữu là nguồn vốn rẻ nhất trong tay Intel.

Với việc công bố dự án Terafab quy mô lớn và nhu cầu lan tỏa do tình trạng thiếu N3 trầm trọng, hoạt động kinh doanh xưởng đúc của Intel mới bắt đầu. Để thực sự nắm bắt được cơ hội đặc biệt này, Intel phải trở thành nhà cung cấp quan trọng cho toàn ngành khi nguồn cung các tấm bán dẫn quy trình tiên tiến đang thiếu hụt. Số tiền cần thiết cho vụ đặt cược khổng lồ này đã vượt xa những gì Intel có thể chi trả dựa trên dòng tiền hoạt động hiện tại của họ.

Chỉ cần pha loãng 4% đến 5% sẽ huy động được khoảng 25 tỷ USD và đủ để biến câu chuyện về khả năng cung cấp lạc quan nhất thành hiện thực vào thời điểm quan trọng này.

Nhu cầu CPU Agent không đủ để thanh toán hóa đơn của Terafab

Cam kết của các khách hàng lớn đại diện bởi SpaceX, Tesla và Terafab là chìa khóa để giải quyết bài toán năng lực sản xuất 14A. Mục tiêu ban đầu là đạt công suất sản xuất 100.000 wafer hàng tháng (WSPM), sau đó mở rộng hơn nữa lên 1 triệu wafer - điều này sẽ rất khó khăn và cũng sẽ mang đến áp lực vốn vô cùng nặng nề. Nhưng bước đi này phải xảy ra vì Chen Liwu đã công khai nói với thị trường rằng nếu không có khách hàng, ông sẽ đóng cửa cơ sở kinh doanh xưởng đúc. Bây giờ khách hàng đã ở đây, đã đến lúc xây dựng.

Ngoài các đối tác của Terafab, sổ đặt hàng của Intel đang ngày càng đầy lên. Nvidia liệt kê các CPU chủ Intel Xeon 6 kép trong cấu hình DGX Rubin NVL8 của nó; Google đã ký một thỏa thuận kéo dài nhiều năm về Xeon và IPU tùy chỉnh; và SambaNova cũng có mặt để suy luận. Khối lượng wafer đằng sau những đơn đặt hàng này không được tiết lộ đầy đủ, nhưng thị trường vốn cấp vốn cho một sổ đặt hàng có thể nhìn thấy được với chi phí thấp hơn nhiều so với việc cấp vốn cho một câu chuyện chuyển đổi. Và Intel cuối cùng đã có đơn đặt hàng có thể đưa ra thị trường. Tài trợ vốn cổ phần dựa trên nhu cầu theo hợp đồng có logic định giá hoàn toàn khác với tài trợ vốn cổ phần dựa trên cam kết.

Trước đây, Intel đã nỗ lực rất nhiều để trì hoãn chi tiêu vốn do nhu cầu CPU thấp hơn dự kiến. Nhưng bây giờ, đã đến lúc đặt tất cả các con chip lên bàn một lần nữa, như chúng ta đã làm trong kỷ nguyên Gelsinger. Đây là thời điểm quan trọng đối với chủ quyền của silicon và Intel phải tiếp tục nâng cao vị thế.

Dự án nhiều giai đoạn hoàn chỉnh của Intel có thể tiêu tốn tới 119 tỷ USD. Trong khi SpaceX sẽ cung cấp vốn ban đầu, Intel cũng sẽ phải đóng góp một cách có ý nghĩa. Ngay cả việc kết hợp vốn cận biên cũng có nghĩa là yêu cầu về vốn mới sẽ lên tới hàng chục tỷ đô la, vốn không nằm trong ma trận ra quyết định chi tiêu vốn của Intel một tháng trước.

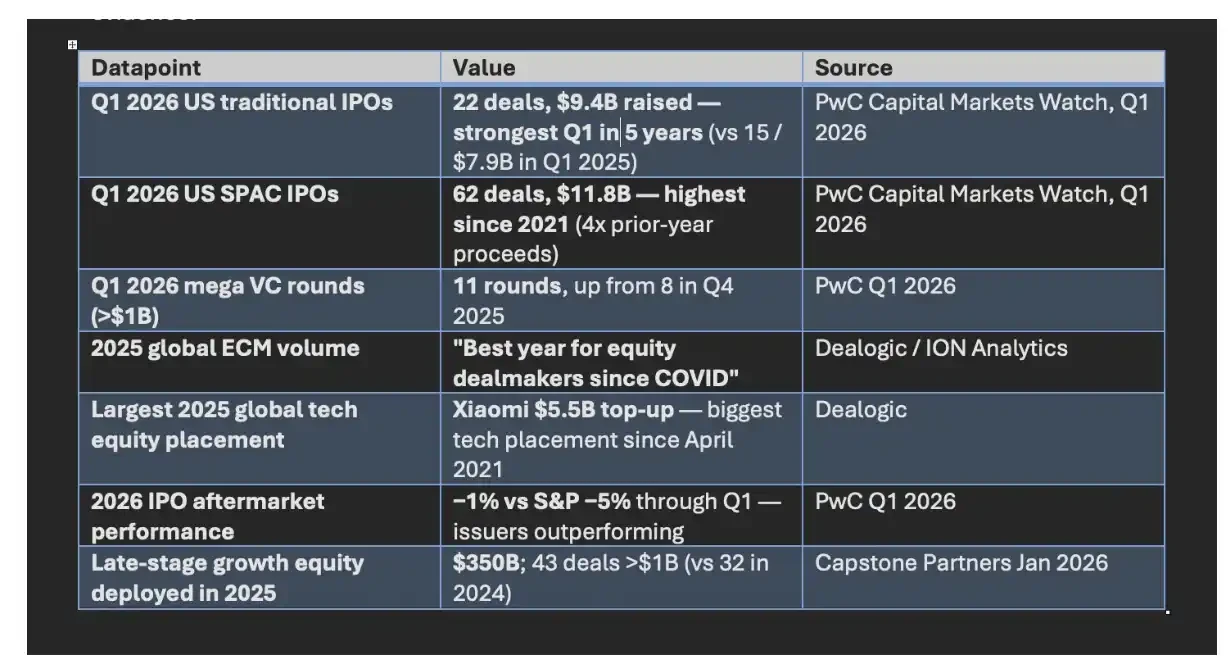

Bây giờ, đã đến lúc kết thúc thập kỷ kỹ thuật tài chính vừa qua và phát hành vốn cổ phần ngay lập tức. Bởi vì mặc dù việc tăng công suất rất thú vị nhưng nó có thể rất tốn kém. Cơ hội phát hành cổ phiếu hiện tại là rộng nhất trong một thời gian; nếu Cerebras có thể huy động được 5,55 tỷ USD thì Intel có thể huy động được 25 tỷ USD. Lập luận này sẽ chỉ được củng cố vì vốn hóa thị trường khoảng 498 tỷ USD của Intel hoàn toàn có thể hỗ trợ cho đợt chào bán tiếp theo lớn hơn nhiều. Theo quan sát của chúng tôi, cửa sổ này dường như được mở hoàn toàn. Dưới đây là một số dữ liệu từ các trường hợp phát hành gần đây khác.

Cửa sổ giao dịch đang mở

Nói cách khác, vấn đề thực sự đối với Intel lúc này không còn là "nó có câu chuyện gì không?" nhưng “liệu có đủ vốn để biến câu chuyện thành năng lực sản xuất không?” Với nguồn vốn chiến lược như chính phủ Hoa Kỳ, SoftBank và NVIDIA đã tham gia thị trường và nguồn cung quy trình tiên tiến trong thời gian eo hẹp, tài trợ vốn cổ phần không còn chỉ là một động thái phòng thủ để làm loãng cổ đông mà có thể trở thành một lựa chọn tấn công để Intel khởi động lại tham vọng của xưởng đúc và đặt cược vào chủ quyền silicon. Đối với Intel, việc bỏ lỡ cơ hội cấp vốn này có thể còn tốn kém hơn cả việc phát hành thêm.