Malam sebelum dolar turun, titik balik Bitcoin sebenarnya tidak ada di sini

Pada periode represi keuangan yang baru, pasar pada akhirnya akan menentukan aset atau pasar mana yang memenuhi syarat untuk ” penyimpanan nilai ”. 。

Judul asli: Onchain Data Update + pandangan kita pada FOMC minggu lalu dan gambar "besar

Diterjemahkan oleh Michael Nadeau, The DeFi Report

Bahasa Asli: Berita Bitpush

Minggu lalu, Federal Reserve menurunkan suku bunga ke kisaran target 3,5 persen – 3,75 persen — gerakan yang telah diserap sepenuhnya oleh pasar dan sebagian besar diharapkan。

Kejutan nyata untuk pasar adalah bahwa Fed mengumumkan bahwa itu akan membeli $ 40 miliar sebulan dalam utang nasional jangka pendek (T-bills), yang cepat diposting oleh beberapa orang."Light QE (QE-lite)#Feb14。

Dalam laporan hari ini, kita akan menganalisis secara mendalam apa yang telah diubah oleh kebijakan ini, dan tidak ada yang berubah. Selain itu, kita akan menjelaskan mengapa perbedaan tersebut sangat penting untuk aset risiko。

Mari kita mulai。

1. "short-term" layout

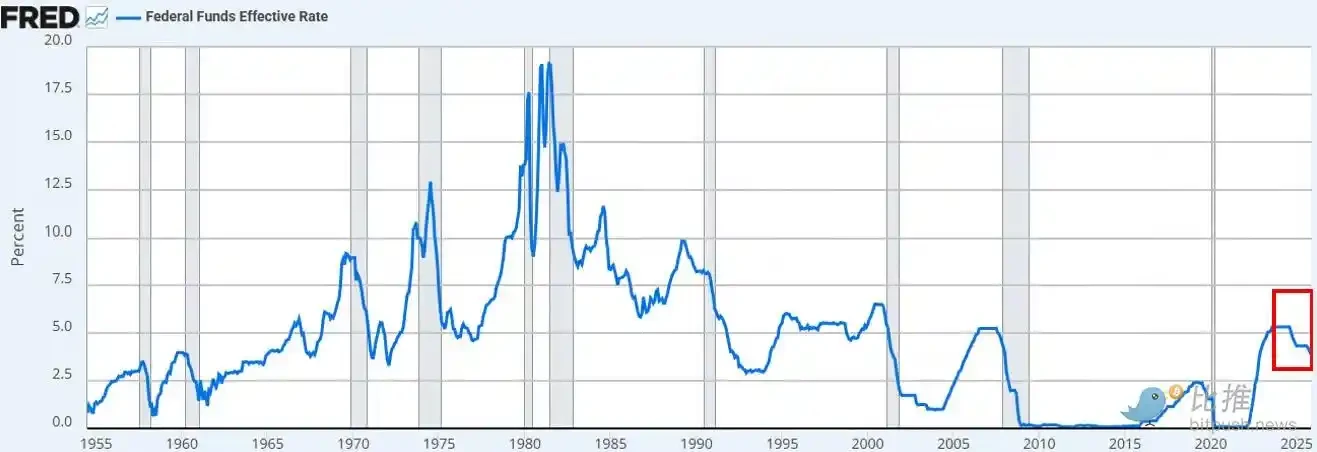

Tingkat bunga FBI jatuh seperti yang dijadwalkan. Ini adalah ketiga kalinya tahun ini, dan keenam sejak September 2024. Tingkat suku suku suku suku suku suku suku bunga andoza telah dikurangi dengan 175 poin dasar, membawa suku bunga dana federal hingga minimal sekitar tiga tahun。

Selain pemotongan suku bunga, Powell mengumumkan bahwa Federal Reserve akan dimulai pada bulan Desember dengan ØReserve Management Purchases" utang nasional jangka pendek sebesar $40 miliar per bulan. Inisiatif ini sepenuhnya diantisipasi, mengingat ketegangan berkelanjutan pada pasar beli-kembali dan sektor perbankan。

PANDANGAN KONSENSUS MENGENAI PASAR (WHETHER ON PLATFORM X ATAU ON CNBC) ADALAH BAHWA INI ADALAH PERGESERAN KEBIJAKAN "DOVE"。

Perdebatan mengenai apakah pengumuman Fed setara dengan "printing" atau "QE" atau "QE-lite" langsung mengambil alih timeline media sosial。

Pengamatan kami:

Kami menemukan bahwa keadaan psikologis pasar masih nikmat "risk-on". Dalam urusan negara bagian ini, kami mengharapkan investor untuk \"mengalahkan\" tajuk utama kebijakan, mencoba untuk membatalkan logika meningkat, sementara mengabaikan mekanisme spesifik yang kebijakannya diterjemahkan ke dalam kondisi keuangan yang nyata。

Pandangan kami adalah bahwa kebijakan baru US Federal Reserve bermanfaat bagi Financial Market PipelineTapi itu tidak baik untuk aset risikoAku tidak tahu。

Apa bedanya antara kita dan pasar

Pandangan kami adalah sebagai berikut:

Pembelian utang publik jangka pendek

Pembelian Fed fandi jangka pendek tagihan perbendaharaan (T-bil) daripada obligasi layanan utang jangka panjang (coupon). Ini tidak menghilangkan sensitivitas suku bunga pasar (jangka panjang)。

Tarif jangka panjang pengembalian tidak ditekan

Pembelian jangka pendek oleh orang-orang berjangka mungkin sedikit mengurangi masalah ikatan jangka panjang di masa depan, mereka tidak membantu untuk memampatkan premi jangka. Luftosis sekitar 84 persen utang negara kini dikeluarkan dengan instrumen jangka pendek, sehingga kebijakan tersebut tidak secara substansial mengubah struktur jangka panjang yang dihadapi investor。

:Kondisi keuangan tidak sepenuhnya santai

Pembelian manajemen cadangan ini, yang bertujuan untuk menstabilkan pasar beli-kembali dan likuiditas bank, tidak secara sistematis mengurangi suku bunga nyata, biaya peminjaman perusahaan, tarif hipotek atau tarif diskon. Efeknya bersifat parsial dan fungsional, daripada mengurangi moneter yang luas。

JADI, TIDAK, ITU BUKAN QE. INI BUKAN TEKANAN KEUANGAN. PERLU DIJELASKAN BAHWA SINGKATAN TIDAK PENTING, DAN ANDA DAPAT MENYEBUTNYA SEBAGAI BANKNOTES SESUKA HATI, TETAPI MEREKA TIDAK SENGAJA DIRANCANG UNTUK MENGEKANG HASIL JANGKA PANJANG DENGAN MENGHAPUS JANGKA WAKTU YANG PANJANG – SEBUAH KENDALA YANG MEMAKSA INVESTOR UNTUK BERALIH KE UJUNG TINGGI KURVA RISIKO。

INI BELUM TERJADI. KECENDERUNGAN HARGA BTC DAN NASDAQ SEJAK RABU LALU MENGKONFIRMASI HAL INI。

Apa yang akan mengubah pikiran kita

KAMI PERCAYA BAHWA BTC (DAN, LEBIH LUAS, ASET RISIKO) AKAN MEMILIKI SAAT-SAAT CERAH MEREKA. NAMUN ITU AKAN TERJADI SETELAH QE (ATAU BAGAIMANA FED MENYEBUT TAHAP BERIKUTNYA DARI REPRESI KEUANGAN)。

Momen datang ketika:

• • Fed secara artifisial menghambat ujung panjang kurva hasil (atau mengirim sinyal ke pasar)。

• • Tingkat suku bunga yang lebih rendah secara real (karena inflasi yang diantisipasi)。

• • Kurangi biaya peminjaman perusahaan (diaktifkan Unit Teknologi/Nasdac)。

:Pengurangan istilah kompresi premium (dikurangkan suku bunga jangka panjang)。

• • Penurunan tingkat diskon saham (aset risiko memaksa investor untuk memasuki periode yang lebih lama)。

Mengurangi suku bunga pada hipotek (didorong oleh disinsentif bunga jangka panjang)。

Investor kemudian akan mencium "represi keuangan" dan menyesuaikan portofolio mereka. Kami belum berada di lingkungan itu, tapi kami percaya itu akan datang. Meskipun timing selalu sulit dipahami, asumsi dasar kita adalah bahwa volatilitas akan meningkat secara signifikan pada kuartal pertama tahun depan。

Itulah yang kami percaya adalah pola jangka pendek。

Situasi yang luar biasa

Masalah yang lebih dalam tidak terletak pada kebijakan jangka pendek Fed, tetapi dalam perang perdagangan global (currency war) dan ketegangan yang ditimbulkannya di jantung sistem dolar AS。

Kenapa

AMERIKA SERIKAT BERGERAK MENUJU FASE STRATEGI BERIKUTNYA: KEMBALINYA MANUFAKTUR, MEMBENTUK KEMBALI KESEIMBANGAN PERDAGANGAN GLOBAL DAN PERSAINGAN DALAM INDUSTRI YANG DIBUTUHKAN SECARA STRATEGIS SEPERTI AI. TUJUAN INI BERTENTANGAN LANGSUNG DENGAN PERAN DOLAR AMERIKA SERIKAT SEBAGAI MATA UANG CADANGAN DUNIA。

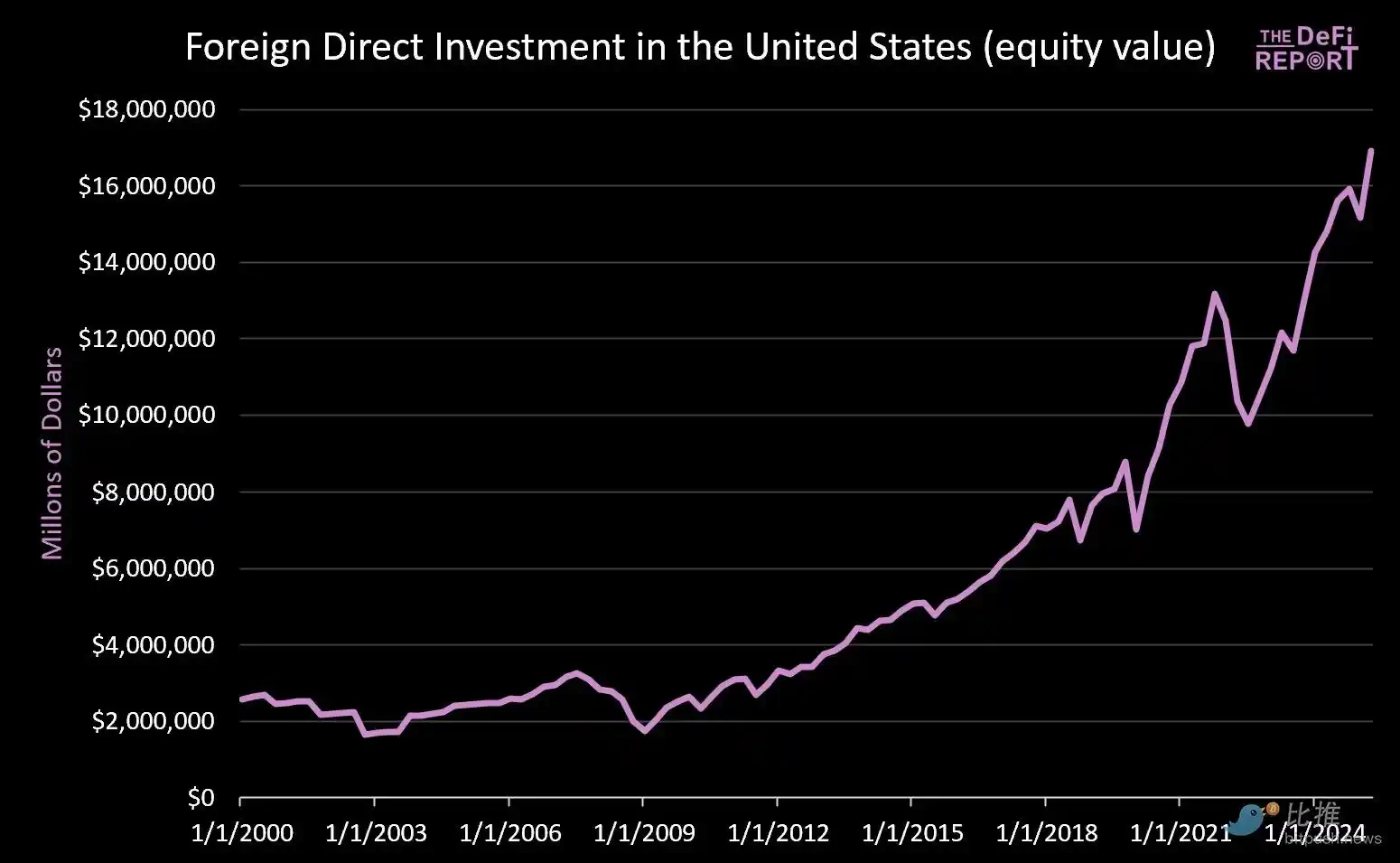

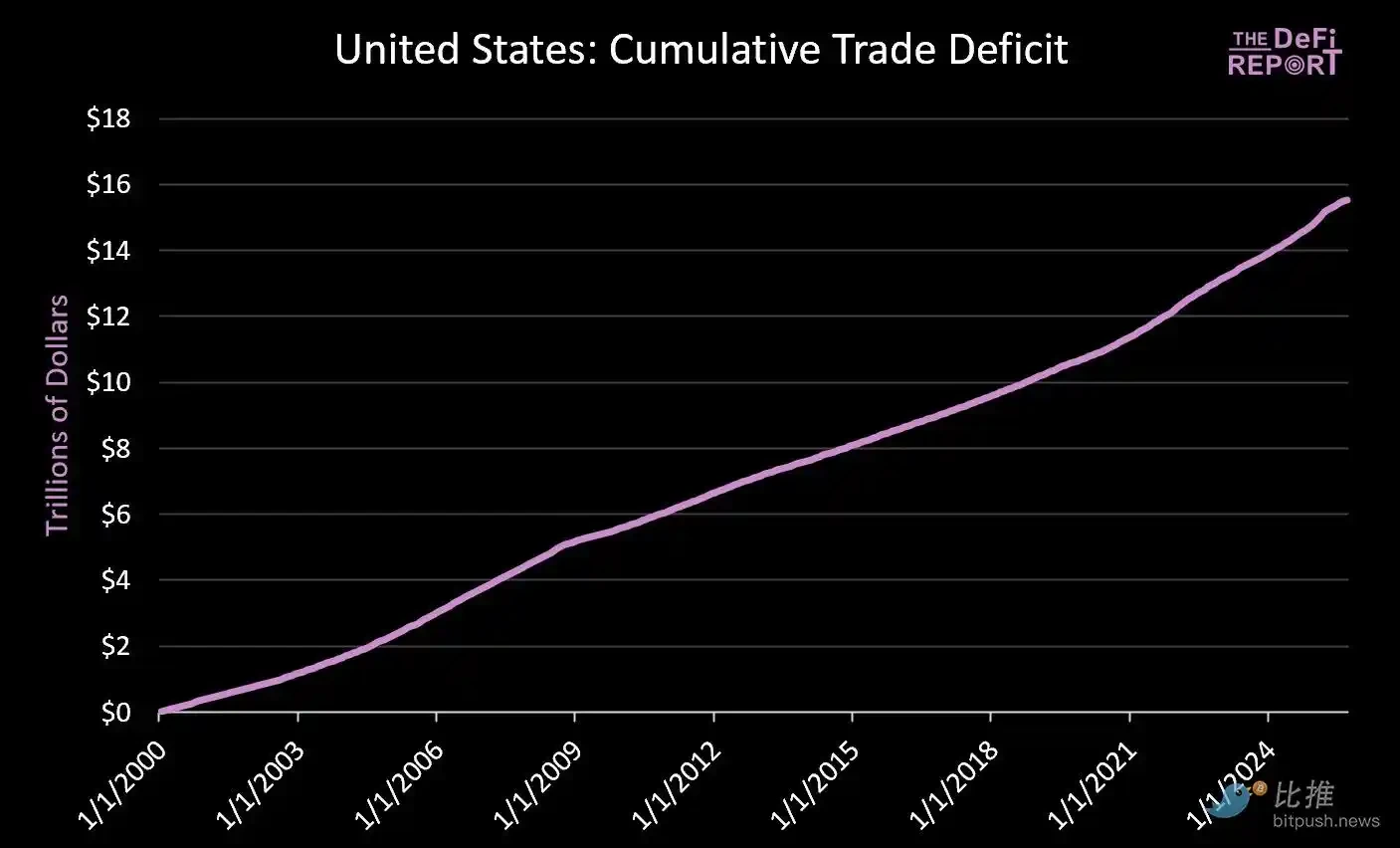

Posisi mata uang cadangan dapat dipertahankan hanya jika Amerika Serikat terus menjalankan defisit perdagangan. Di bawah sistem saat ini, dolar Amerika Serikat dikirim ke luar negeri untuk membeli barang dan kemudian berputar kembali ke pasar modal Amerika Serikat melalui utang nasional dan aset usaha. Ini adalah inti dari Dilema Triffin。

• • Sejak 1 Januari 2000: Pasar modal AS telah mengalir di atas US $ 14 triliun (yang belum diperhitungkan oleh obligasi $ 9 triliun yang saat ini dipegang oleh orang asing)。

• • Pada saat yang sama, sekitar $16 triliun pergi ke luar negeri untuk membayar komoditas。

Upaya-upaya yang dilakukan untuk mengurangi defisit perdagangan pasti akan mengurangi arus revolving modal kembali ke pasar Amerika Serikat. Meskipun Trump telah menganjurkan komitmen negara - negara seperti Jepang untuk ” menginvestasikan US $ 550 miliar dalam industri AS”, ia belum menjelaskan bahwa modal Jepang (dan negara - negara lain) tidak dapat ditemukan di manufaktur dan pasar modal secara bersamaan。

Kami percaya bahwa ketegangan seperti itu tidak akan diselesaikan dengan lancar. Sebaliknya, kita mengantisipasi volatilitas yang lebih tinggi, menetapkan kembali aset dan penyesuaian mata uang yang terjadi (yaitu susut nilai dolar Amerika Serikat dan kontraksi dalam nilai nyata utang Perbendaharaan Amerika Serikat)。

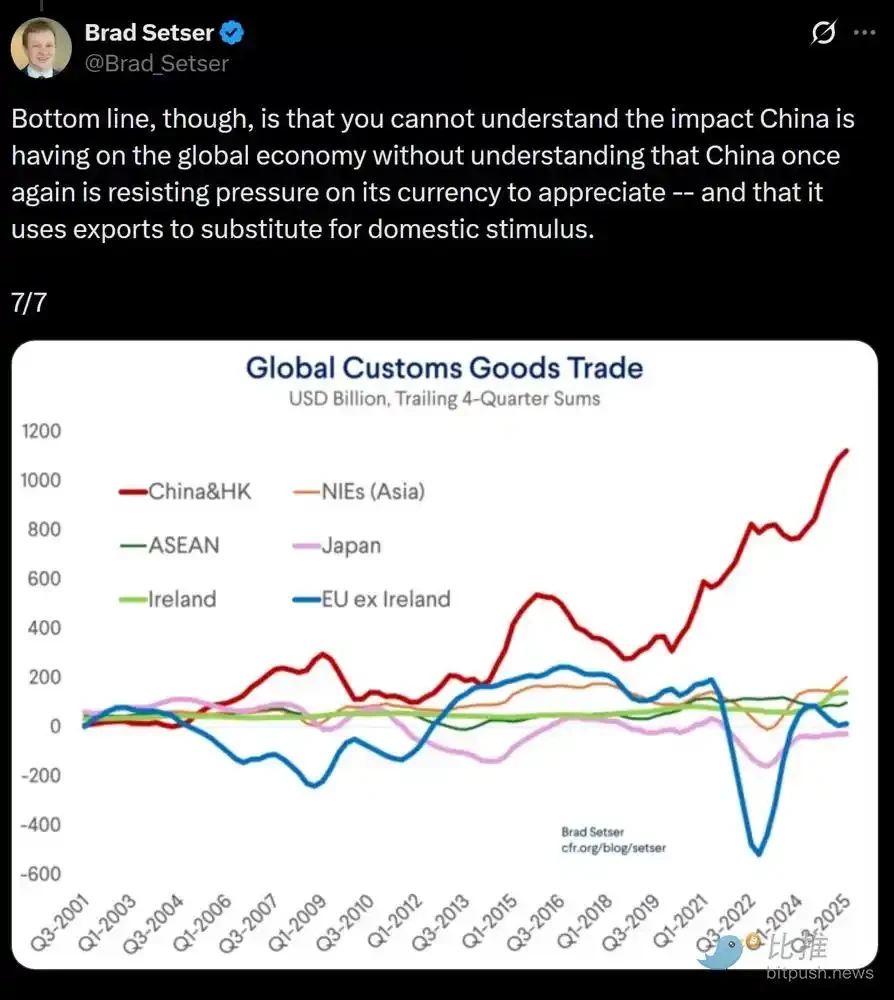

Pandangan inti adalah bahwa Tiongkok secara artifisial menurunkan nilai tukar RMB (yang memberikan ekspornya keuntungan harga buatan), sementara dolar Amerika Serikat dilebih-lebihkan oleh investasi modal asing (yang menyebabkan harga yang relatif rendah untuk produk impor)。

Kami percaya bahwaUntuk mengatasi ketidakseimbangan struktural ini, susutnilai wajib dolar Amerika Serikat mungkin akan segera terjadiAku tidak tahu. Dalam pandangan kita, ini adalah satu-satunya cara yang layak untuk mengatasi ketidakseimbangan perdagangan global。

Pada periode represi keuangan yang baru, pasar pada akhirnya akan menentukan aset atau pasar mana yang memenuhi syarat untuk ” penyimpanan nilai ”。

Pertanyaan kunci adalah apakah utang Perbendaharaan Amerika Serikat akan terus berperan sebagai aset cadangan global ketika semuanya diselesaikan。

Kami yakin bahwa Bitcoin dan kendaraan penyimpanan nilai-nilai global lainnya yang tidak berlebihan, seperti emas, akan memainkan peran yang jauh lebih penting daripada sekarang. Hal ini disebabkan karena mereka langka dan tidak bergantung pada kredibilitas kebijakan apapun。

Ini adalah apa yang kita lihat dalam makro-formulasi。