Pendapat: mengapa kartu enkripsi hancur

@ paramonoww

Foto oleh Peggy Block Beats

Kompailer tekan: Kartu enkripsi dilihat sebagai jembatan antara sistem pembayaran tradisional dan dunia yang tersandi, tetapi ketika industri dikembangkan, keterbatasan model ini menjadi lebih jelas: sentralisasi, ketergantungan, kurangnya privasi, biaya tumpang tindih, dan bahkan bertentangan dengan inti semangat mata uang terenkripsi。

Kertas ini menyediakan analisis mendalam dari sifat kartu enkripsi, mencatat bahwa mereka hanya solusi transisi dan tidak nyata discentrized pembayaran inovasi. Pada saat yang sama, artikel tersebut menunjukkan bahwa EtherFi, sebagai beberapa contoh model lengkap enkripsi, menunjukkan kemungkinan deFi bercampur dengan TradFi。

Berikut adalah teks asli:

Pandangan keseluruhan saya adalah bahwa kartu uang terenkripsi adalah solusi sementara untuk dua masalah yang kita semua tahu dengan baik: pertama, untuk membawa uang terenkripsi kepada publik umum; dan kedua, untuk memastikan bahwa uang terenkripsi diterima sebagai bentuk pembayaran di seluruh dunia。

Kartu enkripsi masih kartu, dan jika seseorang benar-benar setuju dengan nilai inti uang terenkripsi dan percaya bahwa masa depan akan didominasi oleh kartu, Anda mungkin perlu memikirkan kembali visi Anda。

Semua kartu enkripsi perusahaan akhirnya akan mati

Dalam jangka panjang, kartu enkripsi cenderung menghilang, tapi tidak kartu tradisional. Kartu enkripsi hanya menambahkan abstraksi, bukan murni aplikasi mata uang terenkripsi. Penerbit kartu tetap bank. Ya, mereka mungkin memiliki Logo yang berbeda, desain yang berbeda, pengalaman yang berbeda pengguna, tapi seperti yang saya katakan sebelumnya, itu hanya abstrak. Penyimpangan membuat hal-hal lebih ramah, tetapi proses bawah tidak berubah。

Rantai dan Rollup yang berbeda telah terobsesi dengan membandingkan TPS dan infrastruktur mereka dengan Visa, Mastercard. Tujuan ini telah berlangsung selama bertahun-tahun: baik "mengganti" atau "subversif" Visa, MasterCard, Amex dan lembaga pemrosesan pembayaran lainnya lebih agresif。

Tapi tujuan ini tidak dapat dicapai dengan kartu enkripsi; mereka bukan pengganti, tapi menambah nilai ke Visa dan Mastercard。

Lembaga-lembaga ini tetap menjadi kunci "penjaga pintu" yang memiliki hak untuk mengatur aturan, mendefinisikan standar kepatuhan dan bahkan melarang kartu, perusahaan, dan bahkan bank jika diperlukan。

Sebuah bisnis yang telah mengejar "tanpa lisensi" dan "terdesentralisasi", mengapa sekarang menyerahkan semuanya ke badan pengolahan pembayaran

Kartumu Visa, bukan Estherum. Kartumu adalah bank tradisional, bukan Metalk. Anda menghabiskan uang Perancis, tidak dienkripsi uang。

Perusahaan kartu enkripsi favorit Anda telah melakukan hampir tidak ada tapi menempel Logo mereka sendiri pada kartu. Mereka hanya menggunakan narasi dan menghilang dalam beberapa tahun, dan kartu digital yang dirilis pada tahun 2030 tidak akan benar-benar bekerja sampai saat itu。

saya akan menjelaskan nanti betapa mudahnya untuk membuat kartu enkripsi sekarang; & mdash; di masa depan, anda bahkan dapat membuat satu sendiri

Masalah yang sama dengan biaya tambahan

Analogi terbaik yang bisa kupikirkan adalah "menerapkan semacam peringkat tertentu". Ya, gagasan bahwa aplikasi dapat menangani transaksi dan keuntungan dari mereka adalah dingin, tetapi hanya sementara: biaya infrastruktur yang jatuh, komunikasi sudah matang, dan masalah ekonomi berada di tingkat yang lebih tinggi, tidak rendah. (Jika Anda tertarik, Anda dapat melihat pembicaraan @ mvyletel _ jr yang indah tentang ASS. Aku tidak yakin

Hal yang sama berlaku untuk kartu enkripsi, yang, ya, Anda dapat mengisi dalam mata uang terenkripsi dan yang dikonversi menjadi Perancis untuk pembayaran, tetapi masalah sentralisasi dan akses tetap。

Ini membantu dalam jangka pendek: bisnis tidak perlu mengadopsi metode pembayaran baru, dan konsumsi terenkripsi hampir "tersembunyi"。

Tapi ini hanya satu langkah menuju tujuan yang paling dienkripsi orang percaya benar-benar ingin:

Permintaan: dibayar langsung dalam stabil mata uang, Solana, Etheum, Zcash

Tidak diperlukan: USDT & rrr; kartu enkripsi & rrr; bank & rrr; jalur tidak langsung ke mata uang Perancis

Tambahan lapisan abstrak menambahkan lapisan tambahan biaya: perbedaan harga, penarikan uang, biaya transfer dan, dalam beberapa kasus, keuntungan hosting. Biaya ini tampaknya tidak signifikan, tetapi mereka akan menghasilkan dividen: satu sen adalah satu sen disimpan。

Menggunakan kartu enkripsi tidak berarti Anda "tidak ada rekening bank" atau "debanking"

Kesalahan lain yang saya amati adalah persepsi bahwa penggunaan kartu enkripsi sama dengan ketiadaan rekening bank atau debanking. Tentu saja itu tidak benar. Masih ada bank di bawah label kartu enkripsi, dan bank harus melaporkan beberapa informasi Anda kepada pemerintah setempat. Tidak semua data, tapi setidaknya beberapa data kunci。

Jika Anda seorang warga Uni Eropa atau penduduk, pemerintah akan tahu tentang bunga pada rekening bank Anda, transaksi besar yang mencurigakan, pendapatan investasi tertentu, saldo rekening, dll. Jika bank bawah berada di Amerika Serikat, mereka tahu bahkan lebih。

INI BAIK DAN BURUK DARI SUDUT PANDANG ENKRIPSI. MANFAAT YANG TRANSPARAN DAN DAPAT DIVERIFIKASI, TETAPI ATURAN YANG SAMA BERLAKU UNTUK PENGGUNAAN DEBIT STANDAR ATAU KARTU KREDIT YANG DIKELUARKAN OLEH BANK LOKAL. HAL YANG BURUK ADALAH ITU BUKAN ANONIM ATAU PSEUDONYMIC: BANK MASIH MELIHAT NAMA ANDA, BUKAN ALAMAT EVM ATAU SVM ANDA, DAN ANDA MASIH PERLU MELAKUKAN KYC。

Pembatasan tetap

Anda mungkin mengatakan bahwa kartu enkripsi bagus, karena mereka benar-benar mudah untuk mengatur: aplikasi download, menyelesaikan KYC, tunggu 1 & ndash; 2 menit untuk memverifikasi, mengisi mata uang terenkripsi, dan kemudian menggunakannya. Ya, itu memang fungsi membunuh - grade yang sangat nyaman, tetapi tidak dapat diakses semua。

rusia, ukraina, suriah, irak, iran, myanmar, lebanon, afganistan, dan setengah dari afrika & mdash; & mdash; warga negara-negara ini tidak dapat menggunakan mata uang terenkripsi untuk konsumsi sehari-hari tanpa residensi di negara lain。

tapi hei, itu hanya 10 & ndash; 20 negara tidak memenuhi syarat, dan lebih dari 150 negara? pertanyaannya bukan apakah mayoritas dapat menggunakannya, tapi nilai inti dari enkripsi: jaringan yang terdesentralisasi, titik kesetaraan, kesetaraan keuangan dan hak yang sama untuk semua. ini tidak ada dalam kartu enkripsi karena mereka tidak "terenkripsi" sama sekali。

Max Karpis di sini menjelaskan dengan sempurna mengapa "perbankan baru" ditakdirkan gagal di tempat pertama。

Max Karpis percaya bahwa "jenis baru bank" ditakdirkan untuk gagal di awal karena mereka menghadapi beberapa hambatan struktural: biaya sangat tinggi dan kepatuhan, kurangnya skala dan kepercayaan pengguna, ketergantungan pada pihak ketiga dan kerentanan model bisnis, tekanan keuangan tinggi, dan keuntungan sulit. Sebaliknya, raksasa seperti Revolut, dengan basis pengguna yang luas, keuntungan data dan hambatan kepatuhan, dapat dengan cepat meniru inovasi dan menang dalam skala, sehingga sulit bagi bank baru dan asli untuk bertahan atau mengacaukan kompetisi。

Sebagai referensi, saya benar-benar membayar dalam mata uang terenkripsi ketika Tripcom memesan tiket. Mereka baru-baru ini menambahkan pilihan untuk membayar mata uang yang stabil, yang dapat dibayar langsung dari dompet Anda dan, tentu saja, dapat digunakan oleh siapa pun di seluruh dunia。

Jangan gunakan Booking, gunakan Trip untuk membuat pembayaran enkripsi nyata. Ini adalah rekomendasi tulus saya。

Ini adalah aplikasi mata uang enkripsi nyata dan pembayaran enkripsi nyata. Saya percaya bahwa bentuk akhir akan seperti ini: dompet akan didedikasikan untuk mengoptimalkan pengalaman pengguna tentang pembayaran dan konsumsi, atau (lower probabilitas) dompet akan menjadi kartu enkripsi jika mereka secara luas digunakan dalam beberapa cara。

Fungsi kartu enkripsi mirip dengan Rain

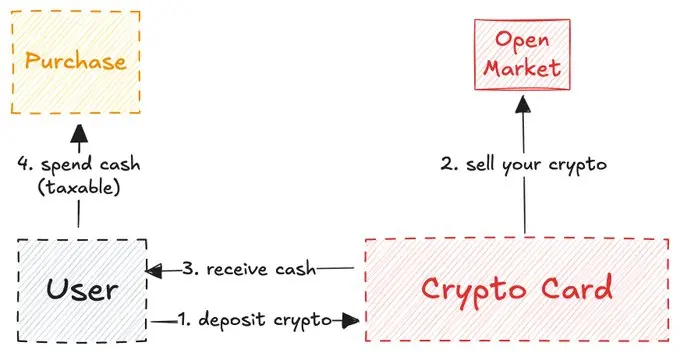

Saya memiliki pengamatan yang menarik: kartu enkripsi diri-hak asuh bekerja sangat banyak seperti jembatan lintas rantai。

Hal ini hanya berlaku untuk kartu yang dikeluarkan dari Sentralisasi Exchange (CEX), yang tidak sendiri-diselenggarakan, sehingga pertukaran seperti Coinbase tidak diwajibkan untuk memungkinkan pengguna untuk mengasumsikan bahwa dana berada di bawah kendali mereka sendiri。

CONTOH MASUK AKAL PENGGUNAAN KARTU CEX ADALAH MEREKA DAPAT DIGUNAKAN SEBAGAI BUKTI KEUANGAN BAGI PEMERINTAH, APLIKASI VISA ATAU SKENARIO SERUPA. ANDA SEBENARNYA MASIH DALAM EKOSISTEM YANG SAMA KETIKA ANDA MENGGUNAKAN KARTU ENKRIPSI YANG MENGIKAT KESEIMBANGAN CEX。

ALIH-ALIH HOST KARTU ENKRIPSI: MEREKA BEROPERASI SEPERTI JEMBATAN MOBILE, ANDA MENGUNCI UANG DALAM RANTAI A (KESEIMBANGAN TERENKRIPSI) DAN MEMBUKA UANG DALAM RANTAI B (DUNIA NYATA)。

Peran jembatan di bidang kartu enkripsi seperti Iron Bar selama demam emas California: Ini adalah gateway aman kunci untuk terenkripsi pengguna primer dan bisnis yang ingin mengeluarkan kartu mereka sendiri。

@ staplewatchHQ sangat baik dilengkapi untuk menganalisis jembatan ini, mengingat itu pada dasarnya adalah kartu-as-layanan, mode CaaS. Ini adalah aspek yang paling mudah diabaikan dari semua orang membahas kartu enkripsi. Platform CaaS ini menyediakan infrastruktur untuk memungkinkan perusahaan untuk memperkenalkan merek kartu mereka sendiri。

Baca tentang: Pasar Kartu Pembayaran Kristal: Bridging Digital Assembly dan Global Commerce

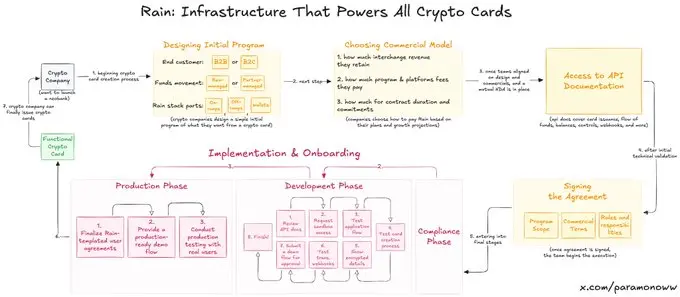

Hujan: Bagaimana kartu enkripsi lahir

Setengah dari kartu enkripsi favorit Anda mungkin didukung oleh @ kartu hujan, dan Anda mungkin tidak pernah mendengar tentang hal itu. Hujan adalah salah satu protokol yang paling dasar dalam sistem perbankan baru karena membawa hampir semua komponen inti di balik kartu enkripsi. Sisa perusahaan hanya akan menempel Logo di atasnya。

Saya membuat peta untuk membantu Anda memahami bagaimana Rain bekerja dan betapa mudahnya untuk mengatur kartu enkripsi. Tip: Kualitas yang lebih baik setelah pembesaran。

Hujan memungkinkan perusahaan untuk dengan cepat meluncurkan kartu enkripsi mereka dan, terus terang, kapasitas penegakan Rain dapat dipertahankan bahkan di luar medan enkripsi. Jadi, mari kita tidak berpikir bahwa tim membutuhkan puluhan juta dolar untuk mendapatkan kartu enkripsi mereka keluar, mereka tidak perlu mereka & mdash; & mdash; mereka hanya perlu Rain。

Aku menempatkan penekanan ini pada Rain karena ada berlebihan umum dari upaya yang diperlukan untuk mengeluarkan kartu enkripsi. Mungkin Saya akan menulis artikel yang terpisah tentang Rain di masa depan, karena ini adalah teknologi yang sangat meremehkan。

Kartu enkripsi tidak memiliki privasi dan anonimitas

Kurangnya privasi atau anonimitas kartu enkripsi tidak masalah dengan kartu enkripsi per se, tetapi satu bahwa mereka yang drive kartu enkripsi sengaja mengabaikan dan menyembunyikan di balik apa yang disebut "nilai enkripsi"。

Privasi bukan fungsi yang digunakan secara luas dalam bidang enkripsi, dan nama samaran (anonimitas sederhana) memang ada karena kita melihat alamat, bukan nama. Namun, jika Anda ZachXBT, Igor Igamberdiev dari Wintermute, Storm dari Paradigma, atau orang lain dengan kemampuan analisis kuat pada rantai, Anda dapat secara signifikan mengurangi identitas sebenarnya dari alamat。

TENTU SAJA, SITUASI KARTU ENKRIPSI BAHKAN TIDAK SAMA MUNAFIK SEPERTI MATA UANG TRADISIONAL TERENKRIPSI, KARENA KETIKA ANDA MEMBUKA KARTU ENKRIPSI ANDA HARUS MENYELESAIKAN KYC (PADA KENYATAANNYA, ANDA MEMBUKA REKENING BANK BUKAN KARTU ENKRIPSI)。

Jika Anda berada di Uni Eropa, perusahaan yang menyediakan kartu enkripsi masih akan mengirimkan beberapa data Anda kepada pemerintah untuk pajak atau tujuan lain bahwa pemerintah perlu tahu. Sekarang Anda telah memberikan regulator kesempatan baru untuk melacak Anda: menghubungkan alamat terenkripsi Anda ke identitas sebenarnya。

Data pribadi: mata uang masa depan

Uang tunai masih tersedia (hanya bentuk anonim, kecuali penjual dapat melihat Anda) dan akan tersedia untuk waktu yang lama. Tapi akhirnya, semuanya akan digital. Sistem digital saat ini tidak menguntungkan konsumen dalam hal privasi: semakin banyak yang Anda belanjakan, semakin banyak yang Anda bayar, semakin banyak mereka tahu tentang Anda dalam pertukaran. Itu kesepakatan yang bagus

Privasi adalah kemewahan yang akan terus di daerah kartu enkripsi. Satu ide yang menarik adalah jika kita mencapai privasi yang nyata dan bahkan membiarkan bisnis dan lembaga membayarnya (tidak seperti Facebook, tapi dengan persetujuan kita), hal itu bisa menjadi mata uang masa depan, bahkan satu-satunya mata uang di dunia yang tidak bekerja dan didorong oleh AI。

Jika semuanya hancur, mengapa membangun Tempo, Arc Plasma, Stabil

jawabannya sederhana & mdash; & mdash; mengunci pengguna di ekosistem。

Kebanyakan kartu non-trust memilih L2 (misalnya, MetaMask memakai @ LineBuild) atau berdiri sendiri L1 (misalnya, Kartu Plasma menggunakan @ Plasma). Karena masalah biaya dan akhir yang tinggi, ETA atau Bitcoin biasanya tidak berlaku untuk operasi tersebut. Beberapa kartu menggunakan Solana, tapi ini tetap minoritas。

Tentu saja, perusahaan memilih rantai blok yang berbeda bukan hanya karena infrastruktur tapi juga karena kepentingan ekonomi。

MetaMask menggunakan Linea bukan karena Linea adalah tercepat atau paling aman, tetapi karena baik Linea dan MetaMask milik ekosistem ConsenSys。

Saya secara khusus menggunakan Metalk sebagai contoh karena digunakan Linea. Kau tahu, hampir tidak ada yang menggunakan Linea, yang jauh lebih buruk dalam kompetisi L2 daripada Base atau Arbitrum。

Tapi ConsenSys membuat keputusan cerdas untuk menempatkan Linea di bagian bawah kartu mereka karena mengunci pengguna ke dalam ekosistem. Pengguna terbiasa dengan pengalaman pengguna yang baik, tidak melalui penggunaan harian. Linea secara alami menarik mobilitas, turnover dan indikator lainnya, daripada mengandalkan tambang bergerak atau mengemis pengguna untuk menyeberang rantai。

Strategi ini serupa dengan yang diikuti oleh apel ketika mereka meluncurkan iPhone pada tahun 2007, membuat pengguna di iOS terbiasa pindah ke ekosistem lain. Jangan pernah meremehkan kekuatan kebiasaan。

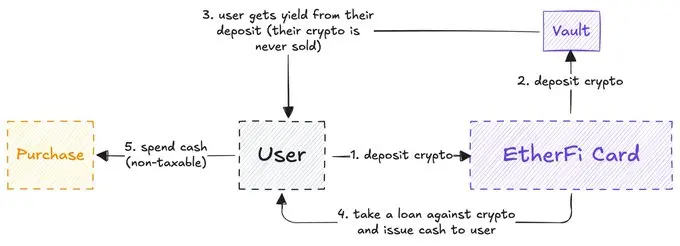

EtherFi adalah satu-satunya kartu enkripsi yang valid

Setelah semua refleksi ini, saya sampai pada kesimpulan bahwa @ ether _ fi mungkin satu-satunya kartu enkripsi yang benar-benar cocok dengan semangat enkripsi (penelitian ini tidak disponsori oleh EtherFi, bahkan jika saya lakukan)。

Dalam kebanyakan kartu enkripsi, uang yang Anda isi dijual dan saldo Anda diisi ulang dengan uang tunai (mirip dengan jembatan mobilitas yang saya jelaskan sebelumnya)。

Kebanyakan kartu enkripsi umum

Dan Ether Fi berbeda: sistem tidak pernah menjual mata uang terenkripsi Anda, tetapi memberi Anda pinjaman tunai dan menggunakan aset terenkripsi Anda untuk mendapatkan uang。

Yang lain Model Fi mirip Aafe. Kebanyakan pengguna DeFi bermimpi mampu mengamankan uang tunai dari aset terenkripsi mulus, dan kemampuan ini telah muncul. Dan Anda mungkin bertanya, "Bukankah ini sama?" Aku bisa mengisi uang terenkripsi dan menggunakannya sebagai kartu debit biasa. Aku tidak tahu

Mekanisme EtherFi (versi sederhana)

Masalahnya adalah penjualan mata uang terenkripsi Anda adalah acara pajak, kadang-kadang lebih mudah dikenakan pajak daripada konsumsi sehari-hari. Dan dalam sebagian besar kartu, setiap operasi Anda dapat dikenakan pajak, menyebabkan lebih banyak pembayaran pajak (penekanan ditambahkan, penggunaan kartu enkripsi tidak berarti debanking)。

EtherFi memecahkan masalah dengan cara, karena Anda tidak benar-benar menjual uang terenkripsi, hanya hipotek itu。

Dengan ini saja (dan fakta bahwa dolar Amerika Serikat bebas dari biaya pertukaran asing, pengembalian uang dan manfaat lainnya), EtherFi adalah contoh terbaik dari interaksi DeFi dengan TradFi。

Sebagian besar kartu mencoba untuk berpura-pura bahwa mereka adalah produk enkripsi, tetapi mereka sebenarnya hanya jembatan bergerak, sementara EtherFi benar-benar terbuka untuk enkripsi pengguna, tidak hanya untuk mendapatkan uang terenkripsi kepada publik: Hal ini memungkinkan pengguna terenkripsi untuk mengkonsumsi secara lokal sampai publik menyadari betapa kerennya hal ini. Dari semua kartu enkripsi, EtherFi mungkin satu-satunya proyek yang akan bertahan dalam jangka panjang。

Saya pikir kartu enkripsi adalah situs eksperimental, tapi sayangnya sebagian besar tim yang Anda lihat menggunakan narasi tanpa memberikan sistem bawah dan pengembang pengakuan yang layak mereka dapatkan。

Mari kita lihat di mana kemajuan dan inovasi akan membawa kita. Saat ini, kita menyaksikan globalisasi dari kartu enkripsi (pertumbuhan horisontal), namun kurangnya pertumbuhan vertikal, yang merupakan hal yang dibutuhkan teknologi pembayaran ini pada tahap awal。