大きいエスケープ:暗号化で失われる金出口チャネル

高品質のプロジェクトの前に、VC はフィルターから選択されたフィルターに移動し始めました

原題:クリスタルVCの偉大な法

カタリナの写真

ペギー、ブロックビートによるオリジナル

エディタは、「送金通貨」が有効でないと、暗号化風が最も強い論理を失うために始まります。

過去の3つのサイクルでは、トークンは、資本の回復とリターンの拡大への中央パスとなっています。 業界は、この前提の周りのリズムの馴染みのセットを構築しています。初期の資金調達、物語の拡張、オンラインの循環、価格の実現。 しかし、このメカニズムは、新しいしきい値、mememeの通貨の多様化の流動性、およびdiasporaの資金の流出がよりリスクのある資産になろうとするチェーン収入の状況で効果が高まっています。

より多くの直接変更は、トークンプロジェクトで返されると圧縮され、エクイティパスは再び魅力的です。 初期の投資家は「通貨」プロジェクトの出口についてより注意を払って始めていますが、その後の資金調達は、実際の収入と予想されるm&aを持つ「web2.5」会社に向けられています。 暗号化業界は、比較的クローズドな競争環境ではなくなりましたが、従来の金融技術資金で再生の領域に入ることを余儀なくされています。

プロセスでは、より深い質問が現れます。資本自体がもはや怖がらないときにVCが提供できるものは何ですか

過去数年間で、ネットワーク効果と収入モデルを直接確立することにより、最も代表的なプロジェクトのいくつかは、ほとんど、機関資本を迂回しています。 つまり、資金はもはや「通過」ではなく、質の高いプロジェクトにアクセスできるということです。 創設者にとって、VCの導入は、後者が明確なブランドの支持と実質の増分を提供することができるかどうかによって異なります。

新しい市場構造では、暗号化された風量は、独自の「製品定義」を見つける必要があります。 それ以外の場合は、サイクル中にフェーズアウトされるターゲットの1つになります。

以下は元のテキストです

暗号化風は流水した瞬間です。 トークンの出金は、過去の3サイクルを上回る過剰なリターンの主源となっていますが、このモデルは実質的な置換を受けています。 均一なアセスメントフレームワークは業界レベルではまだ開発されていないが、どのようなトークンがリアルタイムで変更されているか。

それでは、何が起きたのか

このラウンドの暗号化市場の構造の変化は、前の同じサイクルに存在していない力の多重性の結果です

1/HYPEは、通貨市場全体に当たるフランクから、どこにもなく生まれました。 それは1つのことを証明します:トークンの価格は実質の収入によって、9パーセント以上またはチェーンから来る10桁の収入で支えることができます。 このケースは、市場が「差別主導ではなく、弱い」のガバナンストークンと明らかにした。これは、最も重要な例の1つによると、お金の管理のためのツールとして使用される。 お問い合わせ たとえば、主に有価証券規制を円滑にするために使用していたL1や「金銭トークン」の初期化は困難であった。 ほぼ一晩、HYPEは市場の期待を形作りました:収入容量はもはやサブディビジョンではなく、最低のしきい値です。

2/ 他のプロジェクトに衝撃を対応:プロジェクトがチェーン収入を持っていた場合、2025年以前は、多くの場合、セキュリティとして扱われます。そしてHYPEの後、チェーン収入なしで、ほとんどのヘッジファンドの見解で、プロジェクトをゼロにすることは時間の問題です。 これは、プロジェクトの大部分を残しています, 特に非デファイプロジェクト, ジレンマと強固にリダイレクト。

/ PUMPはシステムに重度の「供給の衝撃」を落としました。 ミームコインの発熱は、トークンの供給の爆発的な増加につながり、市場構造を根本的に破壊し、注意と流動性が激しく引き起こしている。 ソラナ単独では、年間約2000〜4,000の新コインを発行し、40,000〜50,000のピーク、または約20倍の流動性で少し成長したケーキのサイズを発行しました。 高いリターンを買ったお金と注意の同じ量は、メメムの短期間で取引するために、山ドルを保持することから離れ始めました。

4/ 多角的リスク資金の置換も急速に増加しています。 市場、株式更新契約、ETF活用などは、もともと暗号化された株式に入ったお金の部分に直接競合しています。 同時に、資産ベースの収益化技術の成熟度は、投資家はゼロのリスクでなく、銀行券のほとんどが、厳しい規制、より透明性の高い情報、およびより少ない情報フレンドリーの対象であるブルーコーラス株式を活用することができます。

これらの変化は、通貨ライフサイクルを大幅に削減しました。 高から低までのサイクルが大幅に短縮され、分散世帯の「長期保有」が急激に減少し、より高速な財務回転で交換しました。

コアの問題

この背景に、これらの投資のほとんどはすべて、いくつかのコアの問題を再考しています

1/ エクイティ、トークン、または組み合わせて投資していますか

最大の難しさは、トークンの値を蓄積する方法の成熟したパラダイムがないことです。 Aave や DAO とエクイティ構造のヘッドプロジェクトでも、議論を続けていきます。

2/ チェーンバリュー蓄積のベストプラクティスとは

最も一般的な現在の慣行はトークンを補充することですが、「common」は「right」を意味しません。 私たちは、長期的には、優勢な買い戻りロジックとは反対しています。このメカニズムは「有毒」であり、実質の所得容量を持つ人々のためにジレンマを作成することができます。

問題は、最初からモチベーションが間違っていたことです。

従来の企業は、成長投資機会が減少または株式価格が過小評価されるとき、多くの場合、株式を買います。暗号化されたプロジェクトの再購入は、しばしば「即時実装」に強制されますが、diasporaと市場の意見から圧力の下で、それは非常に感情的で不安定です。 買い戻しのためにちょうど10万ドルを出すことができ、その後、トレーダーの1人が平らになっていたので、あなたが完全に市場によって飲み込まれた翌日。

上場企業は、過小評価時に株式を買い戻します。コインの買戻しは、多くの場合、(フロントラン)、ローカルの高さで実行されます。

あなたのビジネスがボトム収入に基づいてB2Bモデルであるならば、この買い戻りはすべてのよりFUTILEです。 私の個人的な視点から、年間所得が20万ドル未満の場合、再購入は、分散した世帯を少し正当化して喜ばせる試みで行われます。成長のために優先されるべき資金。

私はfourpilarsのレポート/インターセプションに10桁の買い戻しでさえ、プロジェクトの長期価格ベースに実質的な貢献をすることはできないことに同意します。

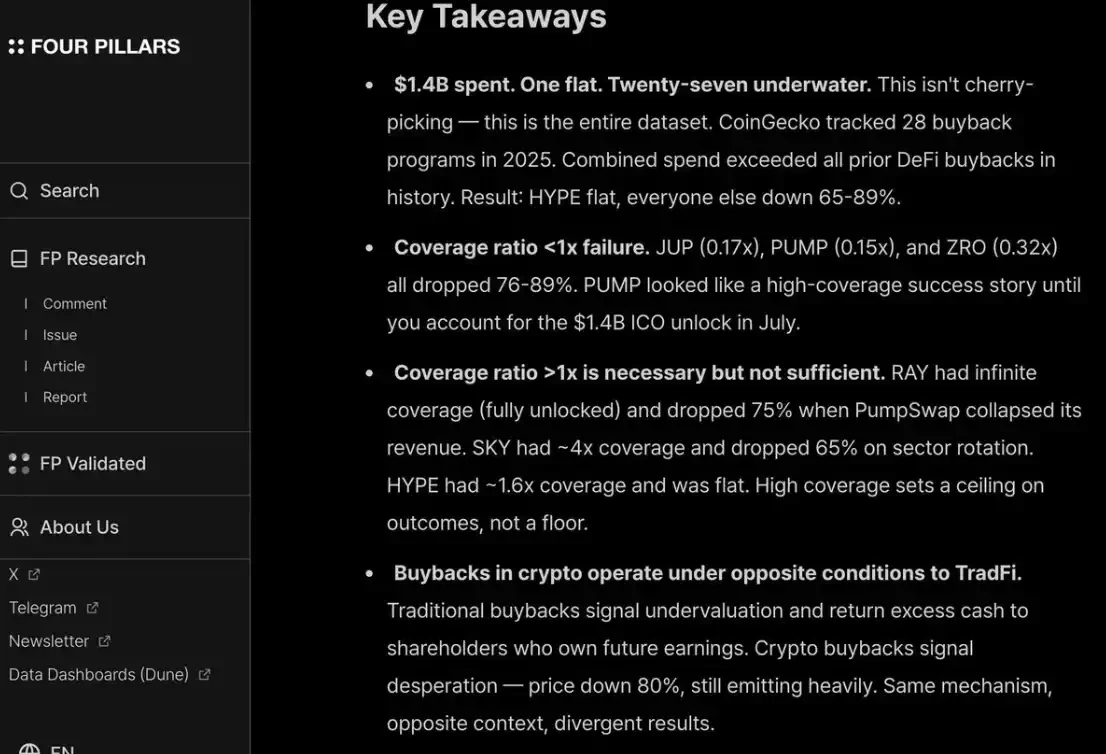

また、分散資金とヘッジファンドの双方を喜ばせるためには、ハイプのように、継続的に透明な方法でそれらを補充する必要があります。 これは不可能な限り、市場はPUMPとして罰されます - その完全に希釈評価(P / F)は、市場が「信頼しない」ので、6回以上です。 それが焼却したという事実にもかかわらず $1.4 売上高の億, 経理に入った可能性があります。

3/ 「crypto premium」は完全に排除されますか

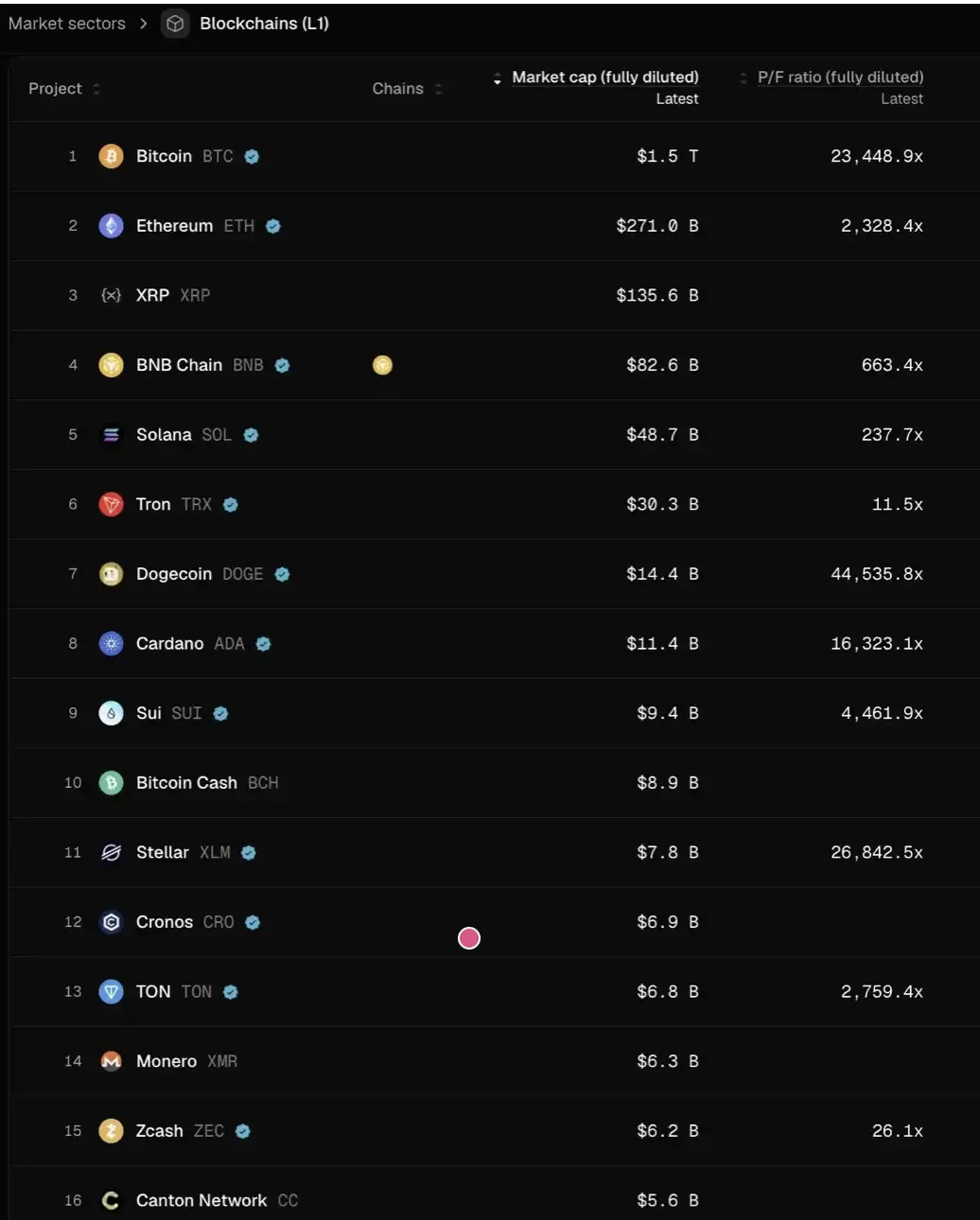

つまり、将来のすべてのプロジェクトの評価は、従来の自治体会社のような地域に戻ることができるということです。約2-30倍の収入。

この判断が真の場合、ほとんどのL1価格、現在のレベルでは、この評価システムに一致させるために95%以上下落する必要があるかもしれません。 Tron、Hype、その他のDeFiプロジェクトなどの例外は、比較的安定しています。

そして、これはコインのロック解除によって引き起こされる追加のプッシュを考慮に入れていません。

私は個人的には、その状況が遠く来るとは思いません。 HYPEは、初期プロジェクトが「オンラインまたは収入/ユーザーの成長」を持っていたかどうかについて、投資家が衝動的になるという「珍しい」市場予測を実際に作成しました。 これは、支払い、デファイ、および「継続イノベーション」の正当な要件です。 しかし、「サブバーシブイノベーション」のために、それは構築し、公開し、成長し、本当に収入を生成する時間を取っています。

過去2つのサイクルで、DeFiプロジェクトに賭けるために、すぐに別の極端に移動しました。これは、「サブバーシブテクノロジー」のオーバートレースから新しいL1、Flashbots/MEVの高抽象的な物語まで、8-9の資金調達ラウンドである「ホップ」です。 これは本質的に過誤です。

しかし、時計は戻ります。

DeFiプロジェクトでは、「定量的基本」という価格設定は、確かに業界の成熟の兆候です。 しかし、非DeFiトラックでは、「定性基礎」は無視できません。 文化、技術革新、潜在的アイデア、セキュリティ、集中化、ブランド価値、および業界接続。 これらの寸法はTVLやチェーンの買い戻しデータには反映されません。

それでは、次はどうなりますか

エクイティ・タイプ・オペレーションが同じレベルの冷却を経験していない間、トークン・プロジェクトに対するリターンは大幅に削減されました。 この部門は、早期および長期投資で特に明らかです

初期段階では、投資家は「トークンの偽物出口」というプロジェクトに価格に敏感になりました。同時に、株式ベースのプロジェクトへの関心は、特に現在の比較的フレンドリーなM&A環境の状況で大幅に増加しました。 2022-2024年のスタークのコントラストです。 その時、出口はデフォルトパスで、「評価プレミアムが続行する」という前提でした。

後段に、暗号化された元の言語におけるブランド優位性とリソース能力を持つ投資家は、純粋に「暗号化ネイティブ」プロジェクトから離れ、より多くの「web2.5」企業に賭けます。その評価ロジックは、実際の所得成長で固定されています。 また、未知の競争分野にもたらします。クロスボーダーファンドと従来のWeb2金融科学とテクノロジーファンド(Libbit CapitalやFoundation Fundなど)と直接競争し、従来の金融コンテキスト、ポートフォリオのシナジー、早期プロジェクト獲得能力でより深く蓄積します。

暗号化業界全体が「配信期間」に入ります。

誰が滞在できるかは、創業者の心の中で自分のPMFを見つける能力に依存しています。金融だけでなく、ブランドアイデンティティと実質的なエンパワーメントの組み合わせです。

高品質のプロジェクトでは、キャップテーブルの資格を得るために、VCは「ファインダーに自分を売る」必要があります。 特に過去数年間、最も成功したプロジェクトのいくつかは、機関資本(例えば、Axiom)にはほとんど信頼されていないか、または(例えばHYPE)融資がなかった。 VCがお金だけを提供することができれば、マージン化されるのはほぼ必然です。

VCは、カードテーブルに本当に残っている権利があり、明らかに2つの質問に答えなければなりません

まず、そのブランドのアイデンティティです。最高の創業者がドアに来る理由

第二に、その価値が増加する場所 - 最終的にその取引を獲得する能力を決定する。