Liên doanh đồ thị xã hội: Xu hướng và cơ hội mã hóa vốn cổ phần

vô giá trị

Trong sáu mươi ngày qua, cấu trúc của thị trường vốn Hoa Kỳ đã thay đổi nhiều hơn trong mười năm qua. SEC phác thảo kế hoạch chi tiết cho chứng khoán được mã hóa Nasdaq được chấp thuận cho các giao dịch thanh toán token DTC đã có được văn bản không phản đối. Sở giao dịch chứng khoán New York đã công bố hợp tác với Securitize để ra mắt nền tảng mã thông báo.

Quỹ đóng VCX của @fundrise nắm giữ @AnthropicAI, @OpenAI và @SpaceX, đã chứng kiến mức phí bảo hiểm của nó tăng vọt lên hơn 1900% giá trị tài sản ròng (NAV). Các nhà đầu tư bán lẻ đã trả gấp 26 lần giá trị thực tế của tài sản cơ bản để có được mức độ rủi ro.

Đây không phải là cách định giá hợp lý, đây là sự thất bại của cấu trúc thị trường. Thị trường chứng khoán toàn cầu trị giá khoảng 140 nghìn tỷ USD. Còn các cổ phiếu được mã hóa ngày nay thì sao? Khoảng 1 tỷ USD. Tỷ lệ thâm nhập chỉ là 0,0007%.

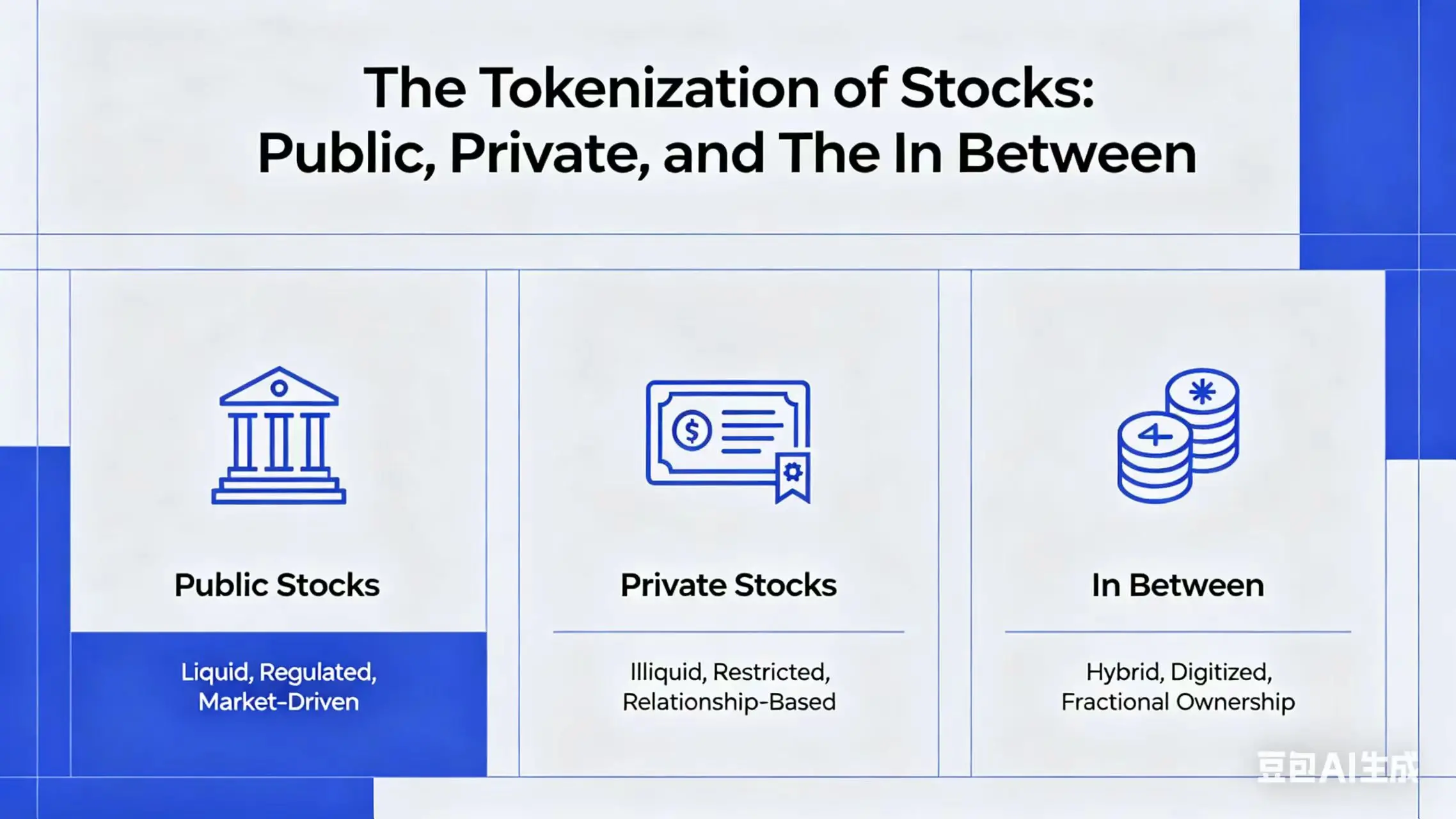

Cách mã hóa cổ phiếu: bốn chế độ, người tham gia và đường dẫn người dùng

Tuyên bố tháng 1 năm 2026 của SEC không chỉ nhắc lại rằng "chứng khoán token hóa là vẫn là chứng khoán", mà còn đưa ra phân loại chính xác về cách thức hoạt động của mã thông báo. Nhà nghiên cứu Borja Neira (@borjaneira_) đã tạo ra một trong những hình ảnh trực quan rõ ràng nhất về khuôn khổ này, cho thấy sự phát triển từ tài trợ của nhà phát hành sang tổng hợp của bên thứ ba.

Chế độ A: Chứng khoán mã hóa do nhà phát hành tài trợ (đăng ký trực tiếp)

Cách thức hoạt động: Bản thân công ty tích hợp blockchain vào sổ đăng ký chủ sở hữu chứng khoán chính của nó. Khi mã thông báo được chuyển trên chuỗi, quyền sở hữu trên sổ đăng ký chính thức cũng được cập nhật đồng thời. Những gì bạn sở hữu là chứng khoán được đăng ký dưới tên của bạn, không phải chứng khoán hoặc chứng chỉ vốn cổ phần, mà là cổ phiếu thực.

Ai đang thực hiện việc này: Galaxy Digital là công ty đại chúng đầu tiên mã hóa vốn chủ sở hữu đã đăng ký với SEC của mình. Bằng cách hợp tác với nền tảng Open Bell, nền tảng đóng vai trò là đại lý chuyển nhượng đã đăng ký với SEC, các cổ đông GLXY giờ đây có thể mã hóa cổ phiếu của họ trên Solana, lưu trữ chúng trong ví tiền điện tử của riêng họ và thậm chí sử dụng chúng làm tài sản thế chấp trên các giao thức DeFi như Kamino.

Điểm yếu: Chế độ A yêu cầu nhà phát hành phải chủ động chọn tham gia. Galaxy đã chọn làm điều này cho chính cổ phiếu của mình nhưng Apple, Tesla và Nvidia thì không. Đây là hạn chế cơ bản: Mô hình A chỉ hoạt động nếu chính các công ty quyết định tham gia. Bạn không thể token hóa cổ phiếu của người khác theo mô hình này.

Đường dẫn người dùng: Bạn cần trở thành nhà đầu tư đã hoàn thành KYC (xác minh danh tính) trên nền tảng Superstate. Bạn xác minh danh tính của mình, kết nối ví của mình và sau đó có thể mã hóa cổ phiếu GLXY mà bạn đã nắm giữ (hoặc đã mua). Bạn có thể chuyển tiền giữa các ví nằm trong danh sách cho phép và sử dụng chúng trong các giao thức DeFi được cấp phép.

Tài khoản Omnibus

Trước khi giải thích các mẫu B, C và D, điều quan trọng là phải hiểu tài khoản omnibus vì đây là kiến trúc cốt lõi của hầu hết các nền tảng chứng khoán được mã hóa hiện nay.

Tài khoản tích hợp là gì? Nói một cách đơn giản, tài sản của nhiều khách hàng được kết hợp và đặt trong cùng một tài khoản. Người môi giới hoặc người trung gian nắm giữ tài sản hỗn hợp này thay mặt cho tất cả khách hàng, trình bày nó ra bên ngoài (và cho người giám sát) như một nguồn vốn khổng lồ và ghi lại nội bộ cổ phiếu tương ứng của từng khách hàng.

Tại sao điều này lại quan trọng đối với việc mã hóa: Khi các nền tảng như @OndoFinance, @DinariGlobal hoặc @xStocksFi mã hóa cổ phiếu, họ thường mua các cổ phiếu cơ bản, giữ chúng trong một tài khoản đa dạng tại một đại lý môi giới hoặc người giám sát, sau đó phát hành mã thông báo blockchain đại diện cho yêu cầu gián tiếp theo tỷ lệ của mỗi người dùng trên nhóm đó.

Bạn nắm giữ token và nền tảng nắm giữ cổ phiếu. Những gì bạn có là một yêu cầu gián tiếp chứ không phải là quyền sở hữu trực tiếp.

Chế độ B: Chứng chỉ vốn cổ phần chứng khoán được mã hóa (người giám sát/bên thứ ba)

Cách thức hoạt động: Các bên thứ ba được quản lý (DTCC, đại lý môi giới, người giám sát) nắm giữ cổ phiếu thực tế và phát hành mã thông báo blockchain đại diện cho chứng chỉ quan tâm đến chứng khoán (cái mà SEC gọi là "biên lai ký quỹ kỹ thuật số"). Mã thông báo thể hiện mối quan tâm gián tiếp của bạn đối với bảo mật cơ bản thông qua một chuỗi trung gian.

Tồn tại hai biến thể:

- Biến thể (i): Bản thân blockchain là một bản ghi về quyền sở hữu, được tích hợp trực tiếp vào sổ cái của chủ sở hữu vốn cổ phần.

- Biến thể (ii): Các bản ghi được lưu giữ trong cơ sở dữ liệu truyền thống ngoài chuỗi và mã thông báo được sử dụng để cập nhật cơ sở dữ liệu đó.

Ai đang thực hiện việc này: Đây là nơi mà cơ sở hạ tầng thể chế đang hoạt động. Nasdaq (được phê duyệt cho các giao dịch thanh toán token, dự kiến ra mắt vào quý 3 năm 2026), Sở giao dịch chứng khoán New York (hợp tác với Securitize để xây dựng nền tảng) và DTC (đã nhận được thư không phản đối vào tháng 12 năm 2025) đều đang xây dựng các hệ thống Mô hình B.

Người môi giới của bạn giữ cổ phiếu của bạn như bình thường, nhưng lớp thanh toán được chuyển sang chuỗi khối. Cơ cấu sở hữu không thay đổi và giải quyết nhanh hơn.

Đường dẫn sử dụng của người dùng: Đối với Model B cấp tổ chức, trải nghiệm cuối cùng sẽ giống hệt như mua cổ phiếu tại Schwab hoặc Fidelity và thậm chí bạn sẽ không biết nó đã được thanh toán trên chuỗi khối.

Đối với các nhà đầu tư bán lẻ, nó vẫn chưa trực tuyến. Khi Nasdaq triển khai giao dịch thanh toán mã thông báo vào quý 3 năm 2026, đây sẽ là trải nghiệm liền mạch cho các khách hàng môi giới hiện tại.

Chế độ C: Chứng khoán được liên kết (Mô hình tài khoản tích hợp/Ghi chú có cấu trúc)

Cách hoạt động: Bên thứ ba phát hành một công cụ tài chính, thường là trái phiếu có cấu trúc, công cụ nợ hoặc yêu cầu theo hợp đồng, có giá trị gắn liền với một cổ phiếu tham chiếu. Bạn không sở hữu cổ phiếu, bạn sở hữu lời hứa từ bên thứ ba sẽ trả tiền cho bạn dựa trên hiệu quả hoạt động của cổ phiếu. Không có quyền biểu quyết và không có yêu cầu trực tiếp đối với tài sản cơ bản.

Hầu hết các nền tảng chứng khoán được mã hóa hoạt động ngày nay đều thuộc loại này. Họ mua cổ phiếu, gửi chúng vào một nhóm toàn diện và phát hành mã thông báo đại diện cho yêu cầu của bạn trong nhóm.

Ai đang thực hiện việc này:

-

Ondo Global Markets (@OndoFinance) Người chơi thống trị theo vốn hóa thị trường (hơn 650 triệu đô la kết hợp trên Ethereum, BSC và Solana). Có hơn 200 cổ phiếu và quỹ ETF được mã hóa của Hoa Kỳ, bao gồm Walmart, Tesla, Visa, UnitedHealth, v.v.

-

Đường dẫn sử dụng của người dùng: Yêu cầu KYC, mở cho người dùng không phải ở Hoa Kỳ và mã thông báo là mã thông báo ERC-20 có thể được giao dịch trên DEX và được sử dụng trên một số giao thức DeFi nhất định. Ondo nắm giữ tài sản cơ bản trong cấu trúc tổng hợp thông qua các đối tác được cấp phép.

-

xStocks (@xStocksFi) Nền tảng xếp thứ hai, với vốn hóa thị trường là 205 triệu USD, được vận hành bởi cơ sở hạ tầng được liên kết với Kraken. Với hơn 100 tài sản được mã hóa, nó đã xử lý khối lượng giao dịch tích lũy hơn 25 tỷ USD, chiếm 95-99% tổng số hoạt động giao dịch chứng khoán được mã hóa trên Solana.

-

Đường dẫn sử dụng của người dùng: Yêu cầu KYC, sử dụng ví Solana, mua và bán trên Jupiter DEX.

-

Dinari (@DinariGlobal) Đăng ký đại lý môi giới đầu tiên dành riêng cho cổ phiếu được mã hóa. Hơn 200 tài sản dShares. Hợp tác với Flow Traders để cung cấp tính thanh khoản cho các tổ chức. Được xây dựng trên Avalanche.

-

Đường dẫn sử dụng của người dùng: KYC, kết nối ví, mua mã thông báo dShares, giao dịch 24/7.

-

Tài chính được hỗ trợ (@BackedFinance) Tập trung vào EU và được quản lý ở Thụy Sĩ. Mã hóa cổ phiếu (bTSLA, bNVDA, bGOOGL) và ETF thành mã thông báo ERC-20 trên Ethereum. Nhóm mục tiêu là các nhà đầu tư tổ chức/được công nhận.

-

Robinhood EU (@RobinhoodApp) Cung cấp khoảng 500 cổ phiếu Hoa Kỳ được mã hóa trên Arbitrum. chỉ có ở EU. Giá trị thị trường của chuỗi là 11,6 triệu USD. Lưu ý quan trọng: Đây là những hợp đồng phái sinh rõ ràng, không phải vốn chủ sở hữu. Không có quyền biểu quyết.

-

Đường dẫn người dùng: Khi sử dụng ứng dụng Robinhood ở Châu Âu, các token sẽ xuất hiện trong ví tiền điện tử của bạn.

Rủi ro của Model C là thực tế: nếu nền tảng thất bại, bạn là chủ nợ chứ không phải chủ sở hữu. Khiếu nại của bạn chống lại quỹ toàn diện của nhà phát hành mã thông báo.

Hầu hết các nền tảng này không có SIPC (Nhà đầu tư chứng khoán) Công ty bảo hiểm) bảo hiểm. Tuyên bố của SEC cũng rõ ràng, đưa ra rủi ro đối tác đáng kể mà blockchain lẽ ra phải loại bỏ.

Chế độ D: Hợp đồng phái sinh chứng khoán (hoàn toàn tổng hợp)

Cách hoạt động: Hoán đổi cung cấp khả năng hiển thị tổng hợp thuần túy cho bảo mật tham chiếu. (Nói một cách đơn giản, bạn và đối tác đồng ý: bạn nhận được lợi nhuận từ việc tăng giảm giá của cổ phiếu và đối tác nhận được khoản phí cố định mà bạn phải trả. Hai bên trao đổi dòng tiền nhưng không bên nào thực sự nắm giữ cổ phiếu. )

Không có quyền sở hữu. Không có quyền biểu quyết. Không có quyền truy cập thông tin. Không có yêu cầu bồi thường nào đối với tài sản cơ bản. Những gì bạn có là đặt cược vào giá cả.

Nếu công cụ đáp ứng định nghĩa về hoán đổi của SEC, nó chỉ có thể được cung cấp cho những người tham gia hợp đồng đủ điều kiện và phải giao dịch trên sàn giao dịch chứng khoán quốc gia.

Ai đang thực hiện việc này: Chủ yếu là các nền tảng nước ngoài và các giao thức phái sinh gốc tiền điện tử. Ventuals chính là nơi đây, một hợp đồng vĩnh viễn được xây dựng trên @HyperliquidX để theo dõi việc định giá các công ty tư nhân.

Đường dẫn người dùng Ventures: Không KYC, không cần xác thực. Đăng nhập bằng email hoặc tài khoản xã hội của bạn, tự động tạo ví, gửi tiền ổn định và thực hiện giao dịch vị thế với đòn bẩy lên tới 10 lần đối với việc định giá OpenAI, SpaceX và xAI.

Việc phát hiện giá là thông qua "nhà tiên tri lạc quan" (Một nhà tiên tri lạc quanlà một loại "Báo cáo trước, coi đó là sự thật nếu không ai phản đối" cơ chế: nó mặc định dữ liệu được gửi là chính xác, trừ khi ai đó trả tiền đặt cọc trong thời gian công khai để chống hàng giả. ), bất kỳ ai cũng có thể đề xuất định giá bằng cách cầm cố tài sản thế chấp. Khối lượng giao dịch tích lũy đạt 200 triệu đô la Mỹ và 5342 nhà giao dịch độc lập.

Cảnh báo chính về Ventures, tỷ lệ cấp vốn: Giống như tất cả các hợp đồng vĩnh viễn, Ventures tính phí cấp vốn để giữ giá hợp đồng cố định ở mức định giá tham chiếu. Khi nhu cầu mua quá lớn (đối với các công ty như OpenAI và SpaceX), lệnh mua sẽ phải trả phí cho lệnh bán.

Với tỷ lệ thông thường là 0,05% mỗi khoảng thời gian 8 giờ, việc giữ vị thế mua 10.000 đô la có giá khoảng 15 đô la mỗi ngày hoặc 450 đô la mỗi tháng, tức là 4,5% vị trí của bạn hoặc khoảng 54% hàng năm.

Bằng cách đảm nhận các vị thế mua dài hạn trong các công ty tư nhân thông qua Ventures, chỉ riêng tỷ lệ cấp vốn có thể âm thầm nuốt chửng mọi lợi nhuận. Nó là một công cụ giao dịch, không phải là một công cụ đầu tư.

Đường dẫn sử dụng của người dùng: Một người bình thường mua cổ phiếu được mã hóa như thế nào?

Đây là câu hỏi quan trọng nhất, nhưng câu trả lời rất khác nhau tùy theo nền tảng đến nền tảng.

Đánh giá khách quan nhất: Đối với hầu hết người dùng bán lẻ hiện nay, điểm vào là chế độ C. Bạn thực hiện KYC trên nền tảng như Ondo hoặc Dinari, gửi tiền ổn định và sau đó đổi chúng lấy mã thông báo chứng khoán được mã hóa.

Nó hoạt động và nhanh chóng, nhưng những gì bạn có là một yêu cầu gián tiếp về quỹ quỹ toàn diện, không phải cổ phiếu thực tế và khả năng kết hợp DeFi vẫn đang phát triển. Nếu bạn là công dân Hoa Kỳ, hầu hết các nền tảng đều không mở cho bạn.

Một con đường khác: Berry

Một nền tảng đáng chú ý là Berry (@berryinvesting), một công ty trong danh mục đầu tư của chúng tôi. Ngày nay Berry hoạt động theo Mô hình C, nhưng sẽ chuyển sang mô hình có điểm khác biệt chính: Mỗi người dùng có cổ phiếu được đăng ký trong một tài khoản môi giới riêng dưới tên của họ, thay vì trong một nhóm hợp nhất.

Mỗi tài khoản đều có bảo hiểm SIPC độc lập và bảo hiểm SIPC vượt mức. Mã thông báo trên chuỗi (beTokens) do Berry phát hành đóng vai trò là bằng chứng về vị thế môi giới thực tế của người dùng, thay vì các tuyên bố tổng hợp.

Nó áp dụng chiến lược tích hợp sâu hơn ưu tiên nhà phát hành, tương tự như Sự hợp tác của Galaxy với Superstate và có thể hợp tác trực tiếp với các công ty ở cấp đại lý chuyển nhượng để mã hóa vốn cổ phần, nhưng bao gồm một nhóm cổ phiếu rộng hơn. Nếu có thể thực hiện được, nó sẽ nâng cấp mức độ bảo vệ của Chế độ C lên Chế độ A trên quy mô lớn.

Danh sách dữ liệu trên chuỗi

Bảng điều khiển Dune Analytics từ Gate Research tiết lộ hiện trạng thực sự với dữ liệu trên chuỗi.

Giá trị thị trường của mỗi nền tảng (tháng 4 năm 2026)

Khối lượng giao dịch và hoạt động giao dịch

Dữ liệu vốn hóa thị trường chỉ nói lên một nửa câu chuyện. Khối lượng giao dịch tiết lộ cách sử dụng thực sự:

- xStocks (Solana): Khối lượng giao dịch tích lũy của hơn 100 tài sản vượt quá 25 tỷ USD. Chiếm 95-99% tổng số giao dịch cổ phiếu được mã hóa trên Solana. Đây là một địa điểm giao dịch bán lẻ rõ ràng.

- Thị trường toàn cầu Ondo: Nó thống trị về TVL (Tổng khối lượng khóa)/vốn hóa thị trường, nhưng tốc độ giao dịch thấp và nó giống một sản phẩm "nắm giữ" hơn là một địa điểm giao dịch đang hoạt động.

- Robinhood (Arbitrum): Mặc dù cung cấp khoảng 500 cổ phiếu được mã hóa, chuỗi này có vốn hóa thị trường chỉ 11,6 triệu USD. Khoảng cách giữa phạm vi phủ sóng truyền thông và mức sử dụng thực tế là rất rõ ràng.

- Nhỏ nhưng cực kỳ năng động, mức trung bình kích thước vị thế cho thấy ở đây chủ yếu là những nhà giao dịch trưởng thành

- PreStocks (Solana): Vốn hóa thị trường là 13,4 triệu USD, đang tăng lên. Cung cấp mã thông báo cho xAI, Kalshi, Polymarket, OpenAI, Anduril, SpaceX và Anthropic.

Tài sản thực sự được mã hóa

ETF: SPY, QQQ, v.v.

Bối cảnh cạnh tranh hiện tại đã hợp nhất thành cái mà các nhà phân tích gọi là một "độc quyền trên thực tế": Ondo Finance (chiếm khoảng 58% tổng giá trị thị trường) và xStocks (chiếm khoảng 24%), với các nền tảng như Backed và Robinhood chia phần còn lại khoảng 18%.

Con số này có ý nghĩa gì: tỷ lệ thâm nhập thị trường là 0,7 trên 10.000.

Vốn cổ phần tư nhân: nơi nó thực sự thú vị

Mã thông báo cổ phiếu công cộng nâng cấp cơ sở hạ tầng giao dịch cơ bản. Và việc token hóa các cổ phiếu phát hành riêng lẻ sẽ mở ra một thị trường hoàn toàn mới.

The private equity and venture capital market has a scale of US$7 trillion, but due to a ten-year lock-in period, a million-dollar entry threshold, and cumbersome annual tax filings, most people are shut out. However, the market's desire for these private placement tickets has never been as crazy as it is today.

Fundrise Case Study: Proof of a Failure Market Structure

When Fundrise listed VCX on the New York Stock Exchange, the market made a move that alarmed every financial planner and excited every token builder: the stock opened at $42, while its net asset value (NAV) was just $19 at the time.

It then briefly hit $540 (a 1900% premium), and even after Citron Research took a short position and the stock price plummeted 50%, it still traded at multiples of its actual asset value.

Why? Because VCX’s top three holdings, Anthropic, Databricks and OpenAI, account for 48.3% of its assets. These are the most sought-after private companies on the planet, and retail investors have essentially no access to them.

As documented by AccessIPOs, the fund's holding list reads like a who's who of late-stage AI projects: Databricks ($28 million, via DBH1 LP), OpenAI ($25.5 million, via Quiet OA Access, LP), Service Titan ($21.3 million), dbt Labs ($15 million), Anthropic ($7 million through SaxeCap Advisors VIII, LP), Anduril ($6.8 million through 8VC ANSES PV), Canva ($6.2 million).

Please note that every private company holding is wrapped in an SPV, and even public funds require an intermediary vehicle.

@NoLimitGains and @AccessIPOs have been tracking VCX's movements closely - it's an all-too-real case study of what happens when massive demand meets artificially limited supply.

LP market is fragmenting

The dynamics at the fund level are also out of order. As Allocate CEO Samir Kaji (@Samirkaji) describes: The LP (limited partner) market is rapidly fragmenting.

The demand for co-investment in late-stage AI projects is unlimited, but it is full of unapproved SPVs and extremely high fees that can destroy returns - an observed example is: 15% upfront fee + 20% carried interest (Carry) + 30% of the portion that exceeds twice the return.

At the same time, the top 10-20 multi-stage brand funds were oversubscribed. And for emerging fund managers without a glamorous solo background or strong operator influence, this is the toughest financing environment in a decade.

Molly O'Shea (@MollySOShea), a former venture capitalist turned podcaster, highlighted similar dynamics that exist throughout the private markets environment.

Challenges of SPV

SPV(Special Purpose A vehicle (special purpose vehicle) is a separate legal entity, usually a Delaware limited liability company (LLC), created specifically to hold an asset.

You can think of it as a "shell company" whose only purpose is to hold a certain stock or investment, and then package this asset and sell it to multiple investors. What investors buy is not the stock itself, but the share of the shell company (LP equity).

In venture capital, SPVs are everywhere: Syndicates on AngelList are SPVs; Access Funds are SPVs within SPVs; every layer of the private markets stack relies on them.

SPV is everywhere: even within public funds

Look at the positions of Fundrise VCX, and you will see how deep the SPV hierarchy is. Of the fund's roughly 25 portfolio positions, at least seven are held through SPV wrappers rather than directly:

This means that approximately $77.6 million in assets held by VCX, nearly half of the fund, is located inside the SPV wrapper. Each layer of packaging adds a layer of fees, a layer of counterparty risk, and a layer of opacity between investors and the underlying company.

And this is a public fund with SEC reporting obligations. Imagine how deeply nested private placement vehicles would be without disclosure obligations.

The SPV market is growing explosively

二级SPV的数量在过去两年中增长了545%,通过它们筹集的总资本增长了1000%。 This is a services market with a scale of over US$14 billion and is expected to reach US$27 billion by 2035.

每年有成千上万个SPV成立,而AngelList、Sydecar和Allocations等平台使创建过程几乎没有任何摩擦。

谁创建了SPV以及为什么

-

VC Syndicate负责人 最常见的用例。联合投资领投人寻找交易,在AngelList或Sydecar上创建一个SPV,并邀请其网络与他们共同投资。 The lead investor usually charges 20% carried interest (carry).

-

出售IPO前股票的员工 这是大多数人没有意识到的用例。 Startup employees who have vested options and want liquidity cannot sell them directly on Robinhood.

相反,一群投资者组成一个SPV 来购买这些股票。 Employees contribute stock to the LLC and may keep a portion of the upside earnings. This keeps the company's capital structure clean, with only one entity now present instead of 30 new individual shareholders, and also helps the company stay below the 500-shareholder threshold that would historically trigger public reporting requirements. -

准入基金经理 那些在热门轮次(Anthropic、OpenAI、SpaceX)中拥有额度的中介机构会创建SPV,为其LP网络提供共同投资的渠道。 This is where the fee stackup is at its most extreme.

-

管理其股权结构表的公司 一些公司在二级市场交易中更喜欢SPV结构,因为它可以整合股东,并赋予公司更多关于谁能进入股东名册的控制权。

标准SPV费用:数字拆解

运营SPV的成本意义重大,而且会在载体的整个生命周期中不断复利累积:

持续的年度成本:

标准附带权益(Carry)结构:

Carry(附带权益)是基金经理从投资盈利中抽取的分成,这是VC/PE行业的核心激励机制。 For example, 20% Carry means: If you invest 1 million and end up making 2 million, then 200,000 of the 1 million profit will go to the fund manager, and 800,000 will be yours.

- 行业标准Carry:净利润的20%

- 转嫁给投资者的设置/管理费:交割时承诺资本的0-2%

- 一些平台还会在此基础上叠加自己的分成(AngelList额外收取5%)

- 最低可行的SPV规模:20万-50万美元,才能把费用拖累控制在3%以内。 Below $200,000, fixed costs (setup fees + annual management fees) eat up a disproportionately high percentage of your returns.

传统SPV的问题

费用叠加。 当资本通过母基金进入SPV,然后再进入共同投资载体时,费用层级可能是毁灭性的。 The worst example is 15% upfront fee + 20% carried interest + 30% of the excess return, which means that investors in a three-layer nested SpaceX SPV may need a return of 3-4 times to get their money back.

平台费用(AngelList的8000美元 + 5%附带权益)还是叠加在领投人20%附带权益之上的。

定价不透明。 当你买入持有SpaceX股票的SPV时,你实际支付的每股价格是多少? The SPV manager sets the terms, there is no public order book, there is no price discovery mechanism, you are completely trusting the middleman.

流动性不足。 一旦你进入SPV,你就被锁定了。 There is no secondary market for most SPV interests. If you need liquidity in year 3 of a 10-year vehicle, your options range between "painful discounts" and "nothing to sell at all."

未经授权的载体。 许多围绕热门公司流通的SPV并未得到公司本身的批准。 OpenAI publicly opposed Robinhood's tokenized offering in June 2025, stating that the tokens "do not represent equity in OpenAI." The same dynamic plays out across the SPV space, with the hottest companies often having the most unauthorized vehicles floating around.

费用如何真正摧毁回报的

SPV交易中的费用结构可以悄无声息地摧毁你的回报。

数学演算非常直白:在这种层层叠加的结构下,公司估值需要翻5倍,你的投资才能获得3倍回报。 For a strong 3x VC exit, you only get about 2.17x after fees - just a little better than public index funds, but to get that return you take on illiquid, highly concentrated single company risk.

更糟糕的是,多层嵌套的SPV在每一个层级都增加了不透明度,使得验证结构底部是否存在真实的股权变得更加困难。

结构本身就是投资的一部分,这句话在这里不是修辞。 If you’re not evaluating the fee overlay structure as rigorously as you’re evaluating the company itself, you haven’t really done your due diligence.

人们如今实际上是如何购买私募股票的

对于和公开股票同样的问题,却有着截然不同的答案。以下是各种私募股票获取渠道的真实体验:

传统平台赋予你真实的所有权,但收取高昂的费用、需要资质认证,结算需要数周。 SPV gives you a ticket, but the layers of carried interest are enough to destroy your returns.

代币化平台提供即时、低成本的接入,但所有权主张较弱,监管不确定性真实存在。 Synthetic assets like Ventures give you price exposure, but funding rates make long-term holding costs prohibitive.

传统二级市场

Forge Global (@Forge_Global)(已被嘉信理财收购)

Forge是私募股票二级市场中最著名的名字——促成了600多家私营公司的27000多笔交易。 Now owned by Schwab, it gives it access to millions of brokerage clients.

实际运作方式: 整个过程都在Forge的市场平台上在线完成。你创建一个账户,验证合格投资者身份(年收入20万美元以上或净资产100万美元以上),然后进入市场。

平台显示实时买入和卖出报价、通过其专有的Forge Price指数提供历史定价,以及上下文市场信号。 You can submit bids on specific companies, negotiate directly with counterparties (anonymously), and track progress within the platform.

交易对手是谁? 主要是拥有已归属股票的员工、早期天使投资者以及寻求部分流动性的风投。 The seller lists the stock at the asking price. Buyers bid. Forge matches and facilitates.

摩擦是真实存在的: 达成条款后结算需要30-45天,这包括公司的优先购买权(ROFR)期,在此期间公司本身可以选择回购股票,而不是允许转让。 Fees range from 2-4% depending on transaction size and volume. Typically the minimum threshold is over $100,000, and all parties must be accredited investors.

谁来定价? 没有中央交易所。 Pricing is driven by buyer-seller negotiations and is informed by Forge’s proprietary data (last matched trades, bid-ask spreads, historical trends). It is closer to real estate trading than stock trading. Forge provides data and venues, but prices are determined by the market.

EquityZen (@EquityZen)(已被摩根士丹利收购)

EquityZen采用基金结构:投资者买入持有特定公司股份的EquityZen基金。 Fees are 2-2.5%, with a minimum threshold of $25,000. Morgan Stanley's acquisition sends a strong institutional signal: Private equity access is a huge market. It now sits within the institutional framework of Morgan Stanley and has more than 1,000 registered institutional clients.

Hiive (@Hiive_HQ)

旨在提供类似于公共证券交易所的私募股票体验。 Real-time quotes, anonymous buyer/seller matching. Showing real-time pricing: SpaceX ($678.65), Anthropic ($525.37), OpenAI ($608.06).

最低门槛2.5万美元,卖家收取5%的费用。 More than 1,000 registered institutional clients. This is the most "exchange-like" experience in traditional private markets, but is still limited to accredited investors and requires manual settlement.

传统平台的底线: 它们是行之有效的、受监管的,并且机构的收购(嘉信理财收购F orge,摩根士丹利收购EquityZen)验证了该市场。

但它们速度慢(30-45天结算)、昂贵(2-5%费用)、限制多(仅限合格投资者,2.5万美元以上门槛),而且在本质上是手动操作的。

加密原生的方法

Ventuals (@ventuals) 在Hyperliquid上基于私营公司估值的永续合约。 Cumulative trading volume of US$200 million, 5342 traders. No KYC, no authentication required, minimum threshold of $1. Maximum 10x leverage.

Ventuals的价值所在: 它为以前没有价格发现和交易机制的资产提供了这些功能。 For venture capital investors who want to hedge portfolio positions or express a view on Anthropic's valuation, it's a tool that didn't exist 18 months ago.

但资金费率问题是真实存在的。 当多头需求压倒一切时(对于OpenAI、SpaceX、Anthropic来说总是如此),多头必须不断向空头支付费用。

按照典型的费率,持有多头头寸每月的成本约为头寸的4.5%,年化约为54%。 A $10,000 long position loses about $450 per month in funding rates alone.

这使得Ventuals成为一种短期交易工具,而不是投资载体。 You're paying a huge premium for a synthetic exposure that eats into your returns every eight hours.

PreStocks (@PreStocks)

PreStocks是代币化私募股票领域最具雄心的玩家之一。 Its model is: buy actual pre-IPO shares, hold them in an SPV structure, and issue tokens on Solana that are pegged 1:1 to those shares.

目前支持22家IPO前公司,包括SpaceX、OpenAI、Anthropic、xAI、Anduril、Neuralink、Discord、Kraken和Epic Games。

实际运作方式: 你连接Solana钱包,选择一家公司,然后在Jupiter或Meteora DEX上购买代币。 There is no minimum investment limit. There are no management fees and we don’t take a cut of your profits. 24/7 trading, instant settlement.

这些代币在DeFi中完全可组合,这意味着你可以借出它们、抵押它们或在流动性池中提供流动性。

具体数据: 累计交易量超过3.5亿美元,年化交易量达50亿美元,超过150万笔交易,11,500多名代币持有者。 The market value of the chain is approximately US$13.4 million.

PreStocks受益于扎根Solana生态系统,在那里像xStocks这样的代币化公共股票已经有了频繁的交易活动,交易基础设施和流动性管道已经就位。

你需要知道的是: PreStocks代币只让你跟着价格涨跌,不代表任何股权。 The platform's own disclaimer is clear: the tokens "confer no ownership, voting rights, dividends, access to information, or other legal rights" and "may result in total loss."

底层SPV运营商的身份并未在网站上公开披露,虽然团队表示将发布定期的外部审计报告并提供个人仓位验证(需收费),但详细的托管文件尚未公开。 Not open to U.S. citizens.

透明度差距是值得关注的重点。 其产品设计很强大,费用合理,且DeFi的可组合性具有真正的优势。 But if this model is to win real institutional trust, the underlying SPV operator must be named, audit reports must be published, and users need to have a clear understanding of the complete custody chain documentation from tokens to actual shares.

Jarsy (@JarsyInc)

Jarsy采取了稍微不同的方法。 The core idea is the same, 1:1 asset-backed tokenization, but more transparent in the acquisition process.

实际运作方式: Jarsy通过预售代币来评估投资者需求。 Once a sufficient pool of demand is assembled, they use the funds to acquire actual pre-IPO shares. If the acquisition is successful, the pre-sale tokens will be converted into official tokens. If the acquisition fails, the funds will be returned. For every share of the underlying stock acquired, exactly one token is minted.

托管与透明度: 所有资产都存放在SPV结构中,可通过储备证明页面进行实时验证。 Transaction records and position records are stored on-chain for auditability. Jarsy声称投资者可以获得所有相关的经济权利,包括股息和价格上涨,尽管通过SPV包装主张此类声明的法律执行力仍有待仔细审查。

费用与准入: 无管理费或绩效费。 The minimum investment is $10. There are no accredited investor qualification requirements for non-U.S. investors.

挑战在于规模。 目前的持仓规模有限:约35万美元的xAI,约49万美元的Circle,约67万美元的SpaceX。 This results in a thin order book where even moderately sized trades can drive the price significantly.

Jarsy比PreStocks处于更早期的阶段,需要建立大量的流动性,才能使该产品胜任小额头寸以外的交易。

Tiger Research的报告勾勒了这些平台与传统平台之间的关键区别:F orge和EquityZen需要匹配买家和卖家,结算需要数周时间。 And tokenization platforms like PreStocks and Jarsy support liquidity pools and automated market makers.

这从根本上通过持续的交易对手提供了更好的执行力,这也是为什么结算时间能从30-45天缩减到即时的原因。

针对所有加密原生的私募股票平台的重要警告: PreStocks和Jarsy代币不授予法定的投票权,也没有得到它们所代表的公司的背书。 Not accessible to US users. This is early stage infrastructure and regulatory risks are real.

底层SPV的质量、由谁来运营、股票如何托管、费用结构是否透明,这些因素决定了一个平台究竟是合法的准入层,还是又一个不透明的中介机构。

我们的观点和投资逻辑

基础设施正在被重建。 On the exchange side, Nasdaq, NYSE, and DTC are all taking action; on the asset management side, BlackRock, JPMorgan Chase, and Franklin Templeton have also entered the market; Charles Schwab acquired Forge, and Morgan Stanley acquired EquityZen.

这些巨头不是在做实验,而是在投入真金白银。当底层管道发生改变时,流经其中的一切都将改变。

基础设施布局: Securitize(12.5亿美元SPAC,纽交所合作)是该领域最具影响力的私营公司。 Dinari holds the first broker-dealer registration license. tZERO is building its own chain. These are all bets based on the logic of "selling shovels".

Ondo Finance(市值超6.5亿美元,200多种代币化股票)和xStocks(累计交易量超250亿美元)是链上的领导者,已经找到了产品市场契合点(PMF)。 The question is whether the omnibus account model can be sustained, and whether regulators will push towards a standalone custody model.

Berry的逻辑: Berry的独立托管架构解决了综合账户风险,而这个风险正在破坏其他所有代币化股票平台的信任基础。 If market trends require segregated account protections (as the SEC's framework suggests it should), Berry's "Broker Position Verification Framework" will become the industry standard.

他们对拉美市场的专注打开了一个庞大的、服务严重不足的市场。 The shift to issuer-first integration is their path to a large-scale upgrade of protection levels from Mode C to Mode A.

私募市场准入: 需求是永远无法满足的。 VCX's 1900% NAV premium proves this. Charles Schwab's acquisition of Forge and Morgan Stanley's acquisition of EquityZen have verified this investment logic at the institutional level.代币化渗透率仅为0.0007%的7万亿美元私募市场,是金融科技领域最庞大的增量机遇。

PreStocks的逻辑: 我们认为PreStocks是代币化私募股票中更有趣的模型之一。 The investment concept of participating in pre-IPO companies with a starting price of $0.01, zero management fees, fractionalization and instant settlement is very attractive. But the success or failure of this model depends on the quality of the underlying SPV.

要让PreStocks真正实现大规模运作,支撑每个代币的SPV需要由声誉良好的运营商管理,具有极低且透明的费用结构,干净的法律文件,并向用户清晰地传达他们实际拥有的到底是什么(特拉华州有限责任公司的LP权益,而不是直接股权)。

如果他们能搞定SPV质量,提供所有权结构的清晰度,并建立围绕托管链的信任,这将成为全球被传统私募市场拒之门外的散户投资者的强大准入层。 We are optimistic about it. But SPV governance is the ultimate solution.

关键问题不在于股票是否会被代币化。 The question is which model will win, which platforms will capture this value, and how quickly this migration will happen.