业绩翻倍却股价暴跌,博通正在释放什么信号?

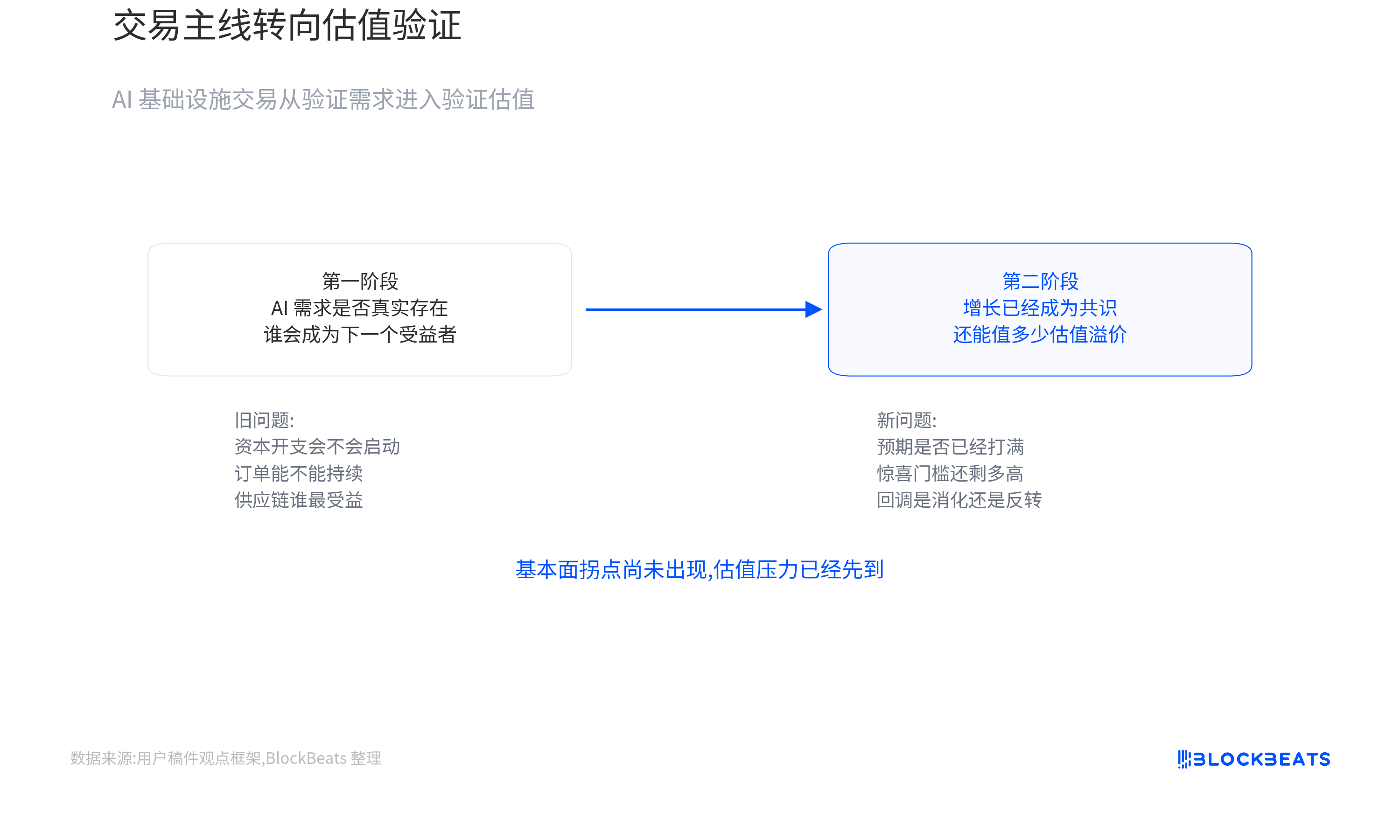

增长已经成为共识,那么AI的增长究竟值多少钱

TL;DR

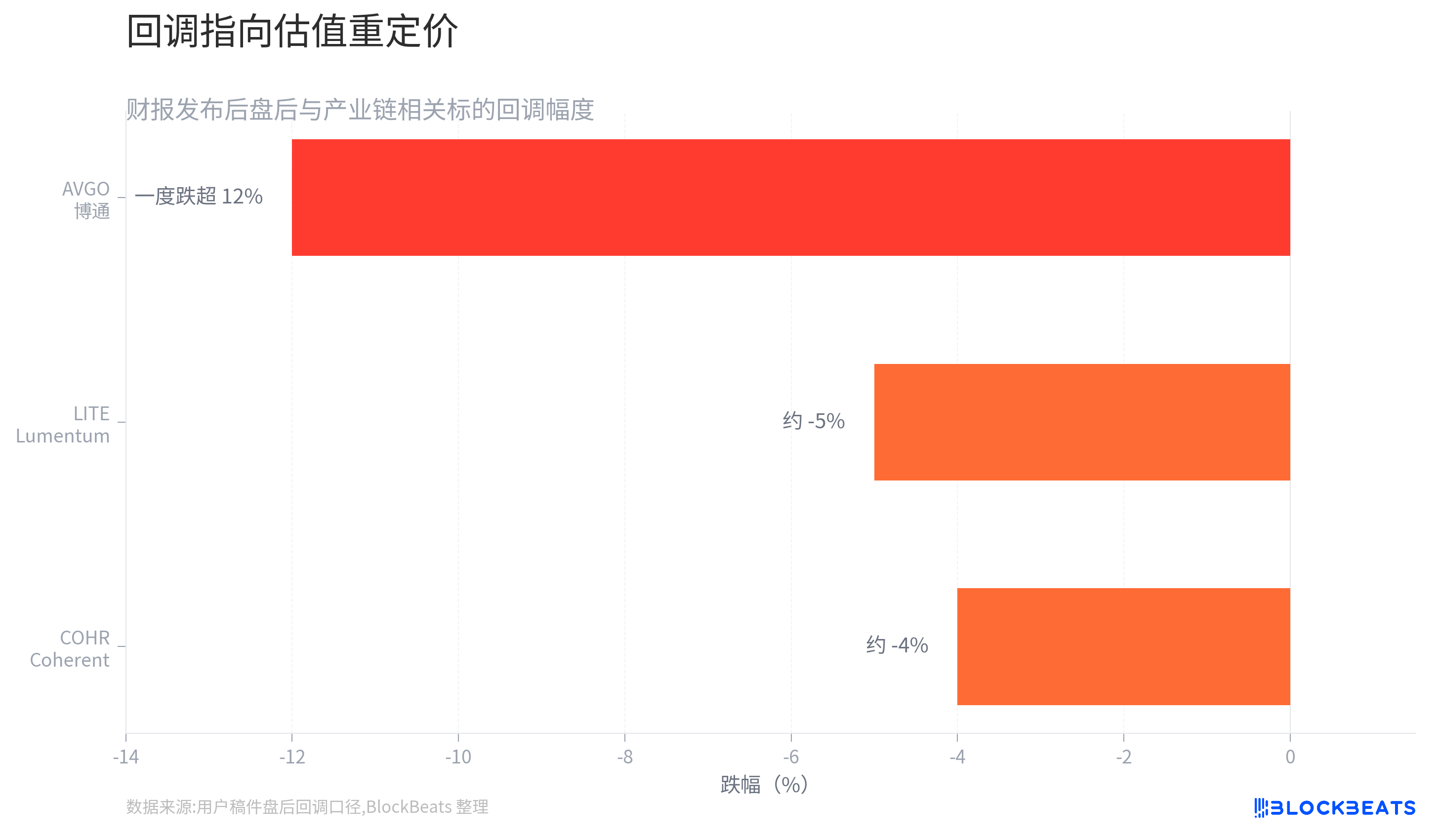

· 博通 AI 基础设施相关收入同比增长 143%,订单可见度延伸至 2028 年,但财报发布后股价盘后一度跌超 12%,光模块、HBM 和企业存储板块同步回调。

· AI 需求并未降温。市场正在重新回答一个更难的问题:当增长已经成为共识,AI 基础设施究竟还值多少估值溢价?

· 关联标的:AVGO(美股)、LITE(美股)、MU(美股)

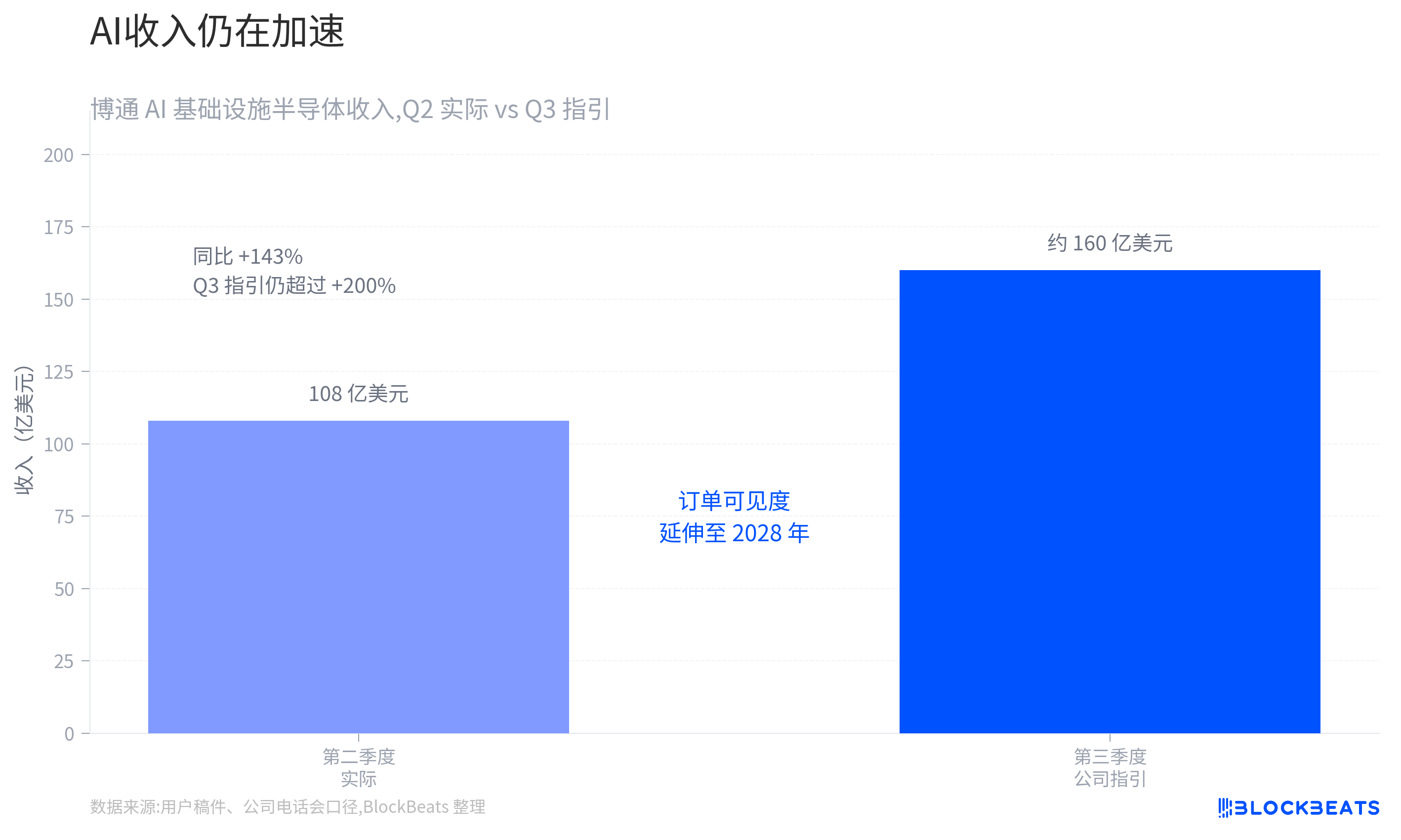

6 月 5 日,博通公布第二季度财报。单看数字,这几乎是一份挑不出明显问题的成绩单。第二季度,博通 AI 基础设施相关半导体收入达到 108 亿美元,同比增长 143%;公司预计,第三季度相关收入将进一步增至约 160 亿美元,同比增速仍将超过 200%。

订单端同样强劲。CEO 霍克·谭在电话会上表示,客户需求依然超过公司的供应能力,订单可见度已经延伸至 2028 年。换句话说,至少从博通掌握的数据来看,超大规模 AI 集群建设并没有放缓,反而仍在继续向前推进。

按照过去两年的市场逻辑,这本应是一份足以推动股价继续上涨的财报,但市场给出的答案恰好相反,财报发布后,博通盘后跌幅一度超过 12%。

与此同时,光学互联龙头 Lumentum、Coherent 同步下跌,高带宽内存(HBM)和企业存储板块也出现联动回调。

一边是创纪录的需求和订单,另一边却是两位数跌幅。

这或许是当前 AI 交易中最值得关注的信号。

需求没有降温,反而还在加速

从基本面看,博通此次财报并没有释放出明显的降温迹象。第二季度 AI 基础设施相关半导体收入达到 108 亿美元,同比增长 143%;第三季度相关收入指引约为 160 亿美元,意味着增速仍有进一步加快的可能。

更值得关注的是订单可见度。在 AI 产业链中,短期收入增长并不罕见,但订单能否持续向后延伸,决定了市场如何判断本轮资本开支周期的长度。霍克·谭给出的信息相当明确:需求仍然无法完全满足,订单已经覆盖至 2028 年。

这意味着,至少在博通所处的交换芯片、定制计算芯片和互联基础设施环节,云厂商仍在为更大规模的 AI 集群提前锁定产能。过去两年,市场始终担心 AI 基础设施建设会不会在某个时点突然放缓,但从博通这份财报来看,这个拐点尚未出现。

股价暴跌,市场卖的不是业绩

市场早已不再单纯交易当期业绩。

过去一年半,AI 基础设施已经成为全球资本市场最拥挤的交易之一。从 GPU、交换芯片、光模块,到 HBM、企业存储和数据中心电力设备,几乎所有与 AI 集群扩张相关的赛道,都经历了一轮明显的估值重估。

当投资者相信 AI 投资周期将持续数年时,买入的并不只是今年的利润,而是未来数年的增长预期。于是,一个看似反直觉、但在高景气赛道中十分常见的现象出现了:

业绩越好,市场预期越高;预期越高,财报越难真正带来惊喜。

博通此次面临的正是这个问题。公司不仅交出了高速增长的收入数据,也释放了长期订单仍然充足的信号。但对于已经提前计入大量乐观预期的资金而言,仅仅证明增长仍然存在,已经不再足够。

市场真正期待看到的,是更强的“第二层惊喜”:AI 收入目标再次大幅上调,订单规模显著高于此前预估,新一轮需求爆发超出市场原有模型,或者供应瓶颈进一步推高行业议价能力。

在一笔高度拥挤的交易中,“继续高速增长”和“显著超出想象”之间,往往存在巨大差别。

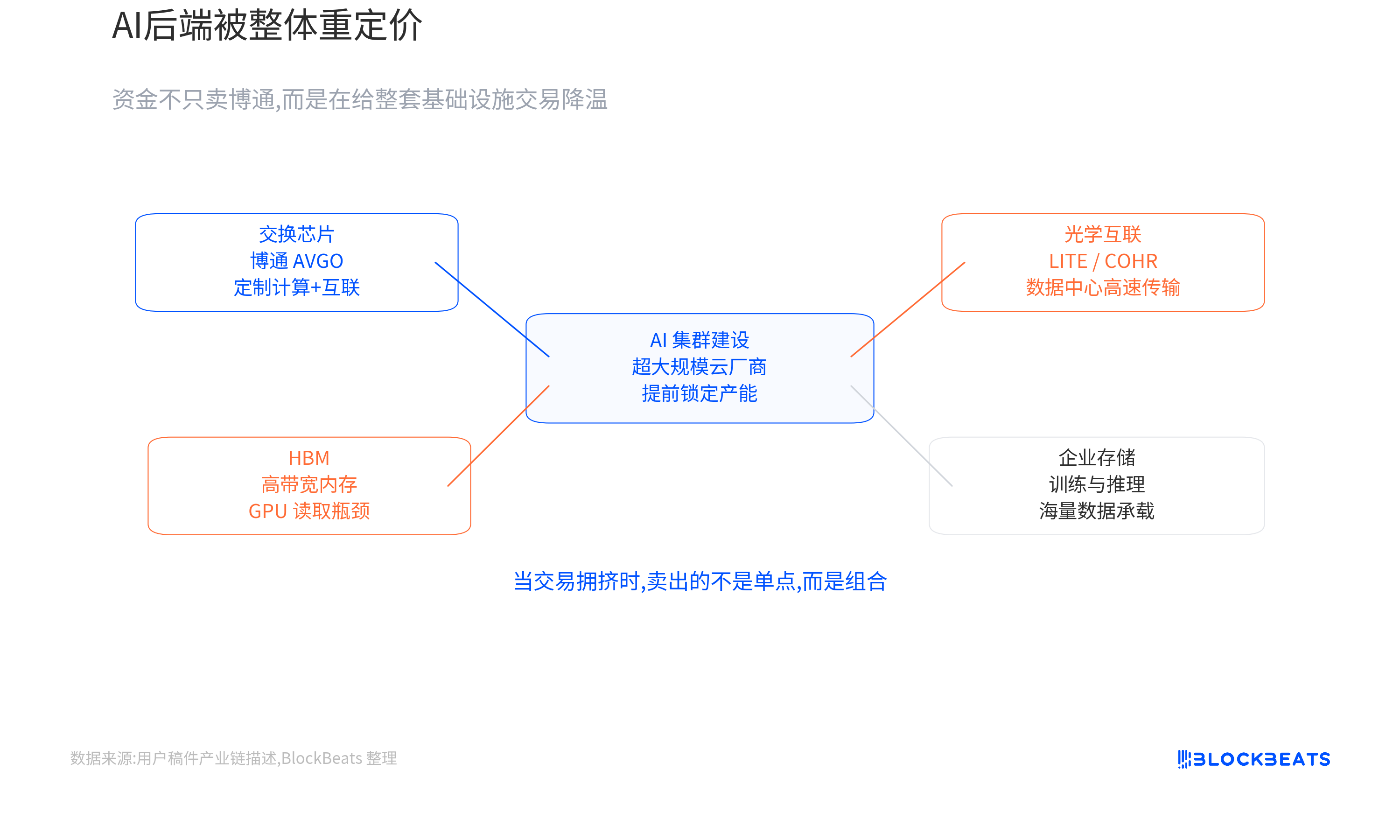

光模块和 HBM 跟着下跌,说明了什么?

比博通自身跌幅更值得关注的,是产业链的同步反应。

财报发布后,Lumentum(LITE)下跌约 5%,Coherent(COHR)下跌约 4%,Micron(MU)等存储相关公司也同步回调。这些公司分属不同细分赛道,却在同一时间遭遇抛售。

原因并不复杂。过去两年,市场已经逐渐将它们纳入同一套 AI 基础设施交易逻辑:光模块解决数据中心内部的高速传输瓶颈,HBM 提升 GPU 和加速器的数据读取能力,交换芯片负责连接大规模 GPU 集群,企业存储承载训练和推理过程中的海量数据,数据中心电力设备则为高密度算力集群提供能源保障。

它们共同构成了 AI 后端基础设施。

因此,当资金开始降低 AI 基础设施板块的风险敞口时,卖出的往往不是某一家公司,而是一整套交易组合。

这与 2023 年和 2024 年初的市场环境已经明显不同。那时投资者最关心的问题是:

谁会成为下一家 AI 受益者?

而现在,问题正在变成:

这些已经被充分识别的受益者,究竟还能值多少钱?

当市场讨论的问题发生变化,交易逻辑也在随之改变。

云厂商还在花钱,但估值开始接受考验

如果把视角拉得更高一些,会发现另一个看似矛盾、实则合理的现象。

大型云厂商仍在维持高强度资本开支。微软、谷歌、Meta 和亚马逊最近几个季度公布的资本开支计划依然处于高位。大型 AI 集群继续建设,GPU 采购规模仍在扩大,1.6T 光模块逐步进入放量周期,HBM 供应也依然偏紧。

截至目前,市场尚未看到明确证据表明 AI 资本开支已经见顶。

换句话说,需求端并没有发生明显变化,变化的是市场愿意为这些需求支付多少倍估值。

过去两年,投资者反复追问的是:AI 需求是否真实存在?

如今,市场开始进入新的阶段:AI 需求已经存在,但当前估值是否已经提前反映了未来几年的增长?

这是两个完全不同的问题。前者决定产业趋势能否成立,后者决定股票还能否继续上涨。

市场正在重新定价 AI 的增长

将几组数据放在一起看,会得到一个比“财报很好,股价却暴跌”更完整的框架:博通的订单仍在增长,云厂商的资本开支仍在扩张,AI 基础设施需求依然强劲,但相关股票却开始出现大幅回调。

这四件事可以同时成立,而且彼此并不矛盾。

因为市场当前交易的,已经不再是 AI 会不会增长。

而是:

当增长已经成为共识,AI 的增长究竟值多少钱?

对于经历过两年估值重估的 AI 基础设施板块而言,这或许才是真正值得关注的变化。